Taille et part du marché de la restauration collective en Nouvelle-Zélande

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

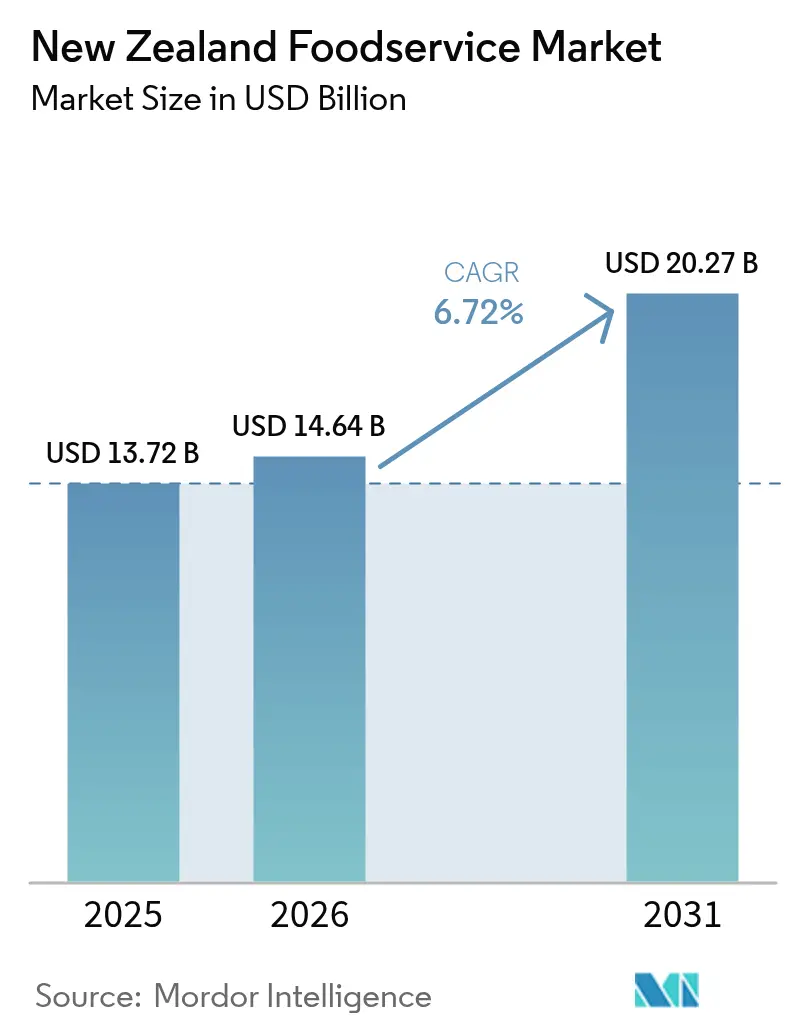

| Taille du marché de l'année de base (2025) | 13.72 Milliards de dollars |

| Taille du Marché (2026) | 14.64 Milliards de dollars |

| Taille du Marché (2031) | 20.27 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.72% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la restauration collective en Nouvelle-Zélande par Mordor Intelligence

La taille du marché de la restauration collective en Nouvelle-Zélande devrait s'étendre de 13,72 milliards USD en 2025 et 14,64 milliards USD en 2026 à 20,27 milliards USD d'ici 2031, enregistrant un TCAC de 6,72 % entre 2026 et 2031. La demande se redresse grâce à la reprise du tourisme, à l'adoption croissante des commandes numériques et à des consommateurs qui privilégient la commodité même lorsque les budgets des ménages se resserrent. Les chaînes se développent plus rapidement que les indépendants en tirant parti du capital franchisé, des menus pilotés par les données et des efficiences de la chaîne d'approvisionnement, mais les deux tiers des points de vente restent gérés par leurs propriétaires, préservant ainsi une scène entrepreneuriale dynamique. Les cuisines fantômes continuent d'attirer des investissements, les opérateurs cherchant à réduire les coûts fixes et à étendre leur portée de livraison hyperlocale. Dans le même temps, les formats expérientiels tels que les restaurants à service complet bénéficient d'occasions de restauration sociale longtemps différées, indiquant une trajectoire bifurquée où les concepts à faible contact et à contact élevé coexistent. La hausse des attentes salariales, la volatilité des prix alimentaires et des règles strictes en matière de sécurité alimentaire compriment les marges, encourageant les projets pilotes d'automatisation et les achats collaboratifs parmi les petits opérateurs.

Points clés du rapport

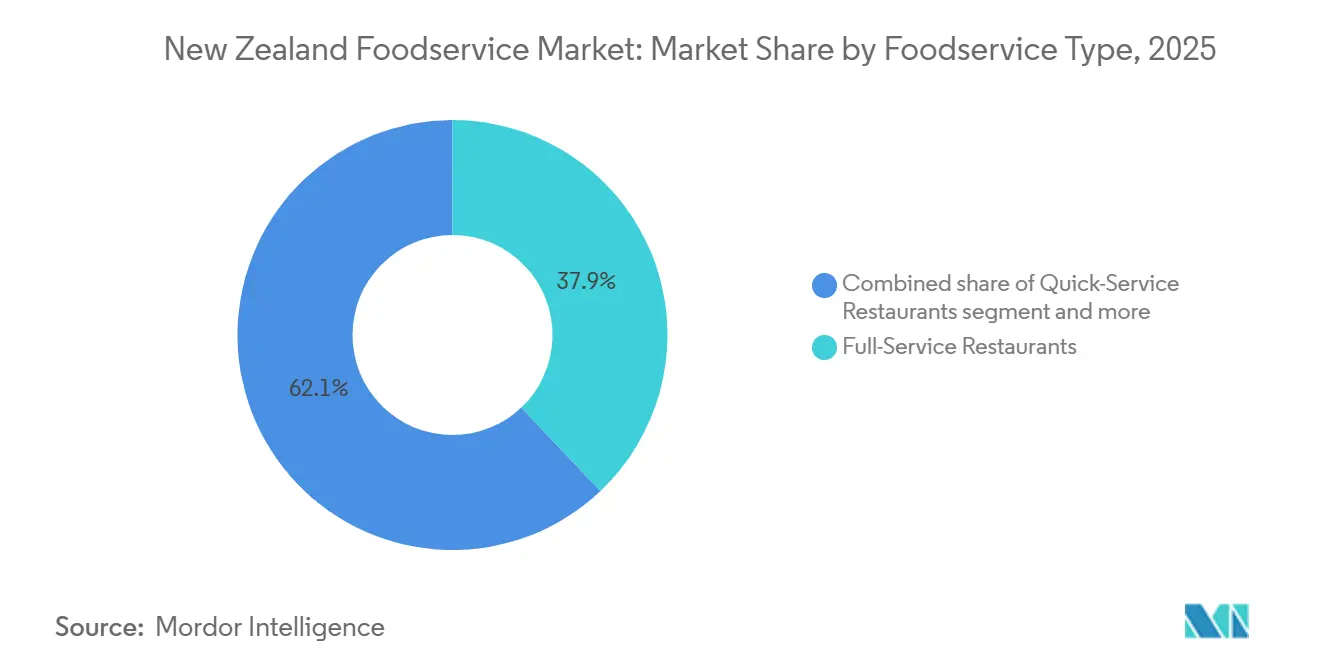

- Par type de restauration, les restaurants à service complet ont dominé avec une part de revenus de 37,91 % en 2025, tandis que les cuisines fantômes devraient se développer à un TCAC de 8,34 % jusqu'en 2031.

- Par point de vente, les opérateurs indépendants représentaient 67,93 % de la part de marché de la restauration collective en Nouvelle-Zélande en 2025, tandis que les points de vente en chaîne croissent à un TCAC de 7,65 % jusqu'en 2031.

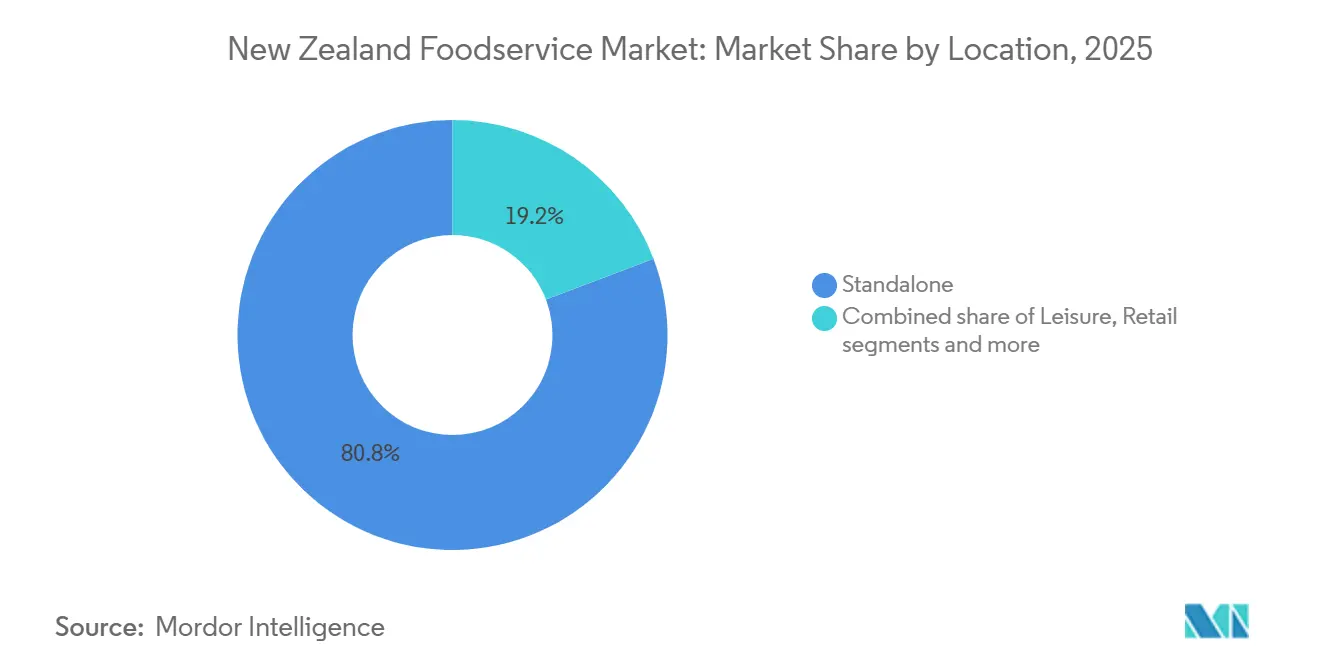

- Par emplacement, les sites autonomes représentaient 80,77 % des points de vente en 2025 ; les établissements de loisirs devraient croître à un TCAC de 8,27 % jusqu'en 2031.

- Par type de cuisine, les concepts nord-américains détenaient une part de 41,10 % en 2025, mais la cuisine asiatique progresse à un TCAC de 8,79 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la restauration collective en Nouvelle-Zélande

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance du marché du tourisme et de l'hôtellerie | +1.8% | National, concentré à Auckland, Queenstown, Rotorua | Moyen terme (2 à 4 ans) |

| Demande croissante des consommateurs pour la commodité et la restauration hors domicile | +1.5% | National, centres urbains en tête | Court terme (≤ 2 ans) |

| Expansion des services de livraison et des plateformes de commande numérique | +1.2% | National, avec une pénétration rurale en accélération | Court terme (≤ 2 ans) |

| Transition vers des options de menu à base de plantes et axées sur la santé | +0.9% | National, Auckland et Wellington en tant que premiers adoptants | Moyen terme (2 à 4 ans) |

| Adoption des technologies dans les opérations de restauration | +0.7% | National, les chaînes en avance sur les indépendants | Long terme (≥ 4 ans) |

| Accent sur la durabilité et les pratiques d'approvisionnement local | +0.6% | National, conformité imposée dans les zones urbaines | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance du marché du tourisme et de l'hôtellerie

La croissance du tourisme et de l'hôtellerie est un facteur important stimulant la demande sur le marché de la restauration collective, car la hausse des arrivées internationales augmente directement la fréquentation des hôtels, cafés, restaurants à service rapide et établissements de restauration décontractée. Statistics New Zealand a indiqué que les arrivées de visiteurs étrangers ont atteint 347 600 en novembre 2025, stimulant les taux d'occupation et les occasions de repas dans les formats de restauration liés à l'hébergement [1]Source : Statistics New Zealand, "Voyages internationaux : novembre 2025," stats.govt.nz. Cet afflux a stimulé la demande d'options de petit-déjeuner haut de gamme, de repas à emporter et de restauration expérientielle, notamment dans des villes clés telles qu'Auckland, Queenstown et Christchurch. Les opérateurs de l'hôtellerie se concentrent de plus en plus sur l'approvisionnement local, les menus saisonniers et les saveurs régionales pour attirer les dépenses touristiques et améliorer les expériences de destination. Des marques comme BurgerFuel tirent parti des emplacements urbains et aéroportuaires à fort trafic pour répondre aux visiteurs internationaux à la recherche d'offres familières mais adaptées localement. De même, des chaînes de cafés telles que Coffee Club New Zealand capitalisent sur la fréquentation touristique dans les pôles de transport et les quartiers touristiques pour stimuler les ventes de boissons et de repas légers. Les hôtels et les complexes hôteliers contribuent en proposant des concepts de buffet à haute marge, le service en chambre et des expériences culinaires soigneusement sélectionnées qui prolongent le temps de séjour et les dépenses des visiteurs. Cette croissance interconnectée entre l'hébergement, le commerce de détail de voyage et les formats de restauration renforce l'activité globale de la restauration collective, tandis que la reprise du tourisme entrant continue de soutenir la premiumisation, l'innovation des menus et l'expansion des points de vente.

Demande croissante des consommateurs pour la commodité et la restauration hors domicile

La demande des consommateurs pour la commodité et la restauration hors domicile continue de stimuler la croissance du marché de la restauration collective, soutenue par l'évolution des modes de vie, l'allongement des heures de travail et une préférence croissante pour les repas prêts à consommer. Selon l'Association des restaurateurs de Nouvelle-Zélande (2024), les ménages ont déclaré une dépense hebdomadaire moyenne de 162 USD pour la restauration hors domicile, soulignant le passage de la consommation hors domicile d'une indulgence occasionnelle à un comportement routinier [2]Source : Association des restaurateurs de Nouvelle-Zélande, "Rapport 2025 sur les habitudes de restauration des consommateurs," restaurantnz.co.nz. Cette tendance stimule la demande dans les restaurants à service rapide, les cafés et les formats de restauration décontractée qui mettent l'accent sur la rapidité, l'accessibilité financière et la qualité constante. L'adoption des plateformes de commande numérique, de vente à emporter et de livraison accélère davantage cette évolution en simplifiant l'accès aux options de restauration collective. Des marques telles que Hell Pizza capitalisent sur cette tendance grâce à une forte pénétration de la livraison et à des offres de menu conçues pour une consommation axée sur la commodité, tandis que des chaînes de cafés comme Columbus Coffee bénéficient d'occasions fréquentes de petit-déjeuner et de collation alignées sur les modes de vie en déplacement. L'interaction entre les contraintes de temps et la hausse des revenus disponibles soutient les visites répétées et des volumes de transactions plus élevés, encourageant la simplification des menus et l'efficacité opérationnelle dans les points de vente. Ces dynamiques positionnent collectivement la restauration hors domicile axée sur la commodité comme un moteur de croissance structurel durable sur le marché de la restauration collective.

Expansion des services de livraison et des plateformes de commande numérique

La croissance des services de livraison et des plateformes de commande numérique remodèle le secteur de la restauration collective en Nouvelle-Zélande en étendant la portée des restaurants au-delà des emplacements physiques et en augmentant la fréquence des commandes grâce à la consommation à domicile. En 2024, Uber Eats s'est étendu à 12 nouveaux emplacements à travers Aotearoa, démontrant sa confiance dans la demande soutenue et les avancées en matière d'infrastructure du dernier kilomètre. Cette expansion permet aux points de vente indépendants et aux chaînes d'accéder aux consommateurs des banlieues et des régions sans investissement significatif dans de nouveaux magasins. De même, DoorDash a poursuivi son déploiement dans les villes secondaires en 2025, notamment Te Puke, Tokoroa, Whakatane, Hawera, Feilding, Levin, Masterton, Ashburton, Oamaru et Wanaka, intensifiant la concurrence et encourageant le comportement de commande sur plusieurs plateformes. Ces plateformes soutiennent également la numérisation des menus, les promotions ciblées et les prévisions de la demande basées sur les données, améliorant l'efficacité opérationnelle des restaurants. Des marques telles que St Pierre's Sushi ont tiré parti de ces développements pour atteindre une plus grande pénétration à l'heure du déjeuner et proposer des formats de livraison groupés alignés sur la consommation axée sur la commodité. De plus, l'intégration de programmes de fidélité et de remises basées sur les applications renforce le comportement de commande répétée. Cet écosystème numérique en évolution aligne les attentes des consommateurs en matière de commodité avec la capacité de mise à l'échelle des restaurants, transformant fondamentalement la manière dont la demande de restauration collective est générée et satisfaite à travers le pays.

Transition vers des options de menu à base de plantes et axées sur la santé

La transition vers des options de menu à base de plantes et axées sur la santé est portée par une sensibilisation croissante au bien-être, la diversification alimentaire et les modes de consommation multiculturels. Statistics New Zealand (2024) met en évidence la diversité de la composition de la population du pays, notamment les communautés européennes/autres (65,9 %), asiatiques (20,1 %), maories (17,4 %), du Pacifique (9 %), indiennes (7 %) et chinoises (6 %), ce qui favorise une acceptation plus large des cuisines végétariennes, véganes, flexitariennes et mondiales plus légères [3]Source : Statistics New Zealand, "La population ethnique asiatique devrait augmenter," stats.govt.nz. Cette diversité démographique encourage les restaurants à intégrer des plats à base de plantes, des alternatives laitières et des ingrédients à étiquette propre dans les menus grand public plutôt que de les limiter à des offres de niche. De plus, la demande d'aliments fonctionnels, d'options adaptées aux allergènes et de repas riches en nutriments remodèle les offres dans les cafés et les établissements de restauration décontractée. Des marques telles que Lord of the Fries New Zealand tirent parti de menus entièrement à base de plantes dans des formats de restauration rapide décontractée pour attirer les consommateurs urbains plus jeunes, tandis que Wise Boys Burgers séduit les consommateurs éthiques et les flexitariens avec de la cuisine réconfortante végane. Ces stratégies répondent aux attentes des consommateurs en matière de goût et de commodité tout en favorisant l'inclusivité. La convergence des priorités de bien-être et de la diversité culturelle élargit structurellement la pénétration des options à base de plantes sur le marché de la restauration collective en Nouvelle-Zélande.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Conformité aux réglementations strictes en matière de sécurité alimentaire | -0.5% | National, application plus stricte dans les centres urbains | Long terme (≥ 4 ans) |

| Volatilité des chaînes d'approvisionnement et hausse de l'inflation alimentaire | -1.2% | National, les zones rurales font face à des délais d'approvisionnement plus longs | Court terme (≤ 2 ans) |

| Loyers commerciaux élevés dans les emplacements commerciaux de premier ordre | -0.8% | Centres-villes d'Auckland, Wellington, Christchurch et zones commerciales de premier ordre | Moyen terme (2 à 4 ans) |

| Les pénuries de main-d'œuvre posent des défis à la croissance | -1.0% | National, aigu dans les régions dépendantes du tourisme (Queenstown, Rotorua) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Conformité aux réglementations strictes en matière de sécurité alimentaire

Les réglementations strictes en matière de sécurité alimentaire représentent un défi important pour le secteur de la restauration collective en Nouvelle-Zélande, augmentant la complexité opérationnelle et les coûts de conformité dans tous les formats de restauration. Le cadre réglementaire s'est intensifié avec l'introduction de protocoles obligatoires d'étiquetage des allergènes, entrés en vigueur le 25 février 2024, qui exigent des audits de menus, une standardisation des recettes et une reformation du personnel. Ces exigences imposent une charge plus lourde aux cafés indépendants et aux petits opérateurs disposant d'une infrastructure de conformité limitée, ralentissant l'innovation des menus et les délais de déploiement. Les grandes chaînes sont mieux positionnées pour gérer ces exigences, mais font toujours face à des coûts accrus de documentation et de vérification dans leurs points de vente. Par exemple, McDonald's Nouvelle-Zélande, à partir de novembre 2025, a investi dans des systèmes centralisés de gestion des allergènes pour assurer la cohérence et la conformité réglementaire dans ses menus nationaux. Cependant, même les opérateurs établis doivent fréquemment mettre à jour les informations numériques et en magasin pour rester conformes. Cette charge de conformité allonge le délai de mise sur le marché des nouveaux produits, augmente les coûts opérationnels en amont et crée des barrières à l'entrée significatives pour les nouveaux entrants. Collectivement, ces facteurs limitent l'agilité et contraignent l'expansion des marges dans l'ensemble du secteur.

Volatilité des chaînes d'approvisionnement et hausse de l'inflation alimentaire

La volatilité des chaînes d'approvisionnement et la hausse de l'inflation alimentaire présentent des défis importants en augmentant l'incertitude des approvisionnements et en comprimant les marges des opérateurs. Les perturbations dans les ingrédients importés, les matériaux d'emballage et la logistique du fret élèvent les coûts des intrants et compromettent la stabilité des prix pour les restaurants et les distributeurs de restauration collective. Ces pressions obligent les opérateurs soit à absorber les hausses de coûts, soit à les répercuter sur les consommateurs, ce qui peut affecter la demande dans les segments sensibles à la valeur. Des stratégies telles que la rationalisation des menus et le redimensionnement des portions sont de plus en plus utilisées pour gérer les fluctuations des coûts tout en préservant la valeur perçue. Les petits points de vente indépendants sont particulièrement exposés en raison d'une diversification limitée des fournisseurs et d'un pouvoir de négociation plus faible. En réponse, de grandes marques comme Restaurant Brands New Zealand (KFC, Taco Bell) mettent en œuvre un approvisionnement centralisé, des contrats à long terme avec les fournisseurs et une ingénierie des menus pour protéger les marges. Cependant, même les chaînes à grande échelle rencontrent des retards de tarification et des tensions opérationnelles lors des fluctuations des prix des matières premières, compliquant les prévisions, la planification des stocks et les stratégies promotionnelles. Collectivement, la hausse de l'inflation alimentaire et l'instabilité des chaînes d'approvisionnement contraignent la rentabilité et la flexibilité stratégique sur le marché de la restauration collective.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de restauration : les cuisines fantômes dépassent les formats traditionnels

Les restaurants à service complet devraient représenter 37,91 % de la part de marché de la restauration collective en 2025, soutenus par la restauration expérientielle, le service à table et les occasions liées à la consommation d'alcool qui génèrent des additions moyennes plus élevées et des durées de séjour prolongées des clients. Ces établissements bénéficient de la reprise du tourisme et de la préférence croissante pour la restauration sociale, ce qui soutient la demande de menus haut de gamme et d'expériences en magasin soigneusement sélectionnées. Pour rester compétitifs face aux opérateurs nativement numériques, beaucoup rénovent leurs cuisines pour répondre à la demande hors site. Par exemple, SkyCity Restaurants Auckland tire parti de la restauration de destination et des flux de revenus liés aux boissons tout en élargissant les options de menu compatibles avec la vente à emporter et la livraison. Cette évolution souligne l'évolution de la restauration expérientielle au-delà des locaux physiques. À mesure que la demande de livraison augmente, les formats à service complet intègrent des flux de travail de type cuisine fantôme pour renforcer leur présence omnicanale tout en maintenant des occasions de restauration sur place à haute marge.

Les cuisines fantômes, avec un TCAC projeté de 8,34 % jusqu'en 2031, représentent le format de restauration collective à la croissance la plus rapide en raison de leurs modèles à faible intensité d'actifs, de leurs capacités rapides de test de marques et de leur infrastructure axée sur la livraison. Ces formats bénéficient d'une demande portée par les plateformes et de coûts immobiliers plus faibles, mais manquent des éléments expérientiels qui fidélisent les clients. Les restaurants à service rapide, tels que Domino's Nouvelle-Zélande, utilisent les services au volant et une forte notoriété de marque, mais font face à des pressions sur les marges dues aux commissions de livraison de tiers. Les cafés et bars gérés de manière indépendante continuent de rencontrer des défis liés à l'intensité de la main-d'œuvre et à la scalabilité limitée. En réponse, certains opérateurs de cuisines fantômes testent des pop-ups avec restauration sur place pour améliorer la notoriété de la marque et explorer les formats physiques. Ces tendances mettent en évidence une convergence entre les modèles de restauration collective traditionnels et virtuels plutôt qu'un changement complet sur le marché.

Par point de vente : les chaînes gagnent du terrain grâce à l'accélération de la franchise

Les points de vente indépendants devraient détenir une part de marché de 67,93 % d'ici 2025, reflétant la culture entrepreneuriale et la demande des consommateurs pour des expériences culinaires authentiques et d'inspiration locale. Ces opérateurs excellent dans la personnalisation des menus selon les préférences régionales, l'exploration de cuisines de niche et la fourniture d'un service personnalisé qui favorise la fidélité des clients. Cependant, les petits opérateurs font face à des défis tels que la mise à l'échelle des opérations, la garantie d'une qualité constante et l'élargissement de la portée marketing. Fidel's Café à Wellington illustre comment les entreprises indépendantes tirent parti de l'identité et de l'unicité locales pour attirer des clients fidèles tout en maintenant de forts liens communautaires. Pour rester compétitifs, les points de vente indépendants doivent adopter de plus en plus les solutions de commande numérique et de livraison pour répondre aux attentes évolutives des consommateurs et à la présence croissante des chaînes.

Les points de vente en chaîne devraient croître à un taux de croissance annuel composé (TCAC) de 7,65 % jusqu'en 2031, portés par des modèles de franchise qui réduisent l'investissement en capital et les risques opérationnels tout en permettant une expansion rapide du marché. La franchise soutient la scalabilité en renforçant la notoriété de la marque, en standardisant les processus et en sécurisant les accords avec les fournisseurs. Des marques à service rapide comme Hell Pizza New Zealand démontrent l'efficacité de cette approche, combinant une portée nationale avec des partenariats locaux pour assurer la cohérence des menus et l'efficacité de la livraison. Tandis que les chaînes se concentrent sur les zones urbaines et suburbaines à fort trafic, les indépendants conservent leur présence de niche et de quartier, favorisant un écosystème de restauration collective équilibré où l'innovation et l'accessibilité coexistent.

Par emplacement : les établissements de loisirs émergent comme des canaux à haute marge

Les points de vente autonomes continuent de jouer un rôle important dans le secteur de la restauration collective, projetés pour représenter 80,77 % des emplacements d'ici 2025. Ces points de vente bénéficient d'efficiences de coûts telles que des loyers plus bas, un stationnement pratique et une flexibilité opérationnelle. Leur format permet aux opérateurs d'innover avec les offres de menu, d'étendre les services de livraison ou au volant, et de répondre au trafic local et des navetteurs sans les contraintes des espaces commerciaux intégrés. Des marques comme BurgerFuel tirent parti des sites autonomes pour offrir des options de restauration sur place et à emporter tout en intégrant des cuisines exclusivement dédiées à la livraison pour améliorer les flux de revenus. L'essor des modèles hybrides souligne l'importance de diversifier les sources de revenus pour rester compétitif, tandis que les initiatives de durabilité, notamment les certifications et les pratiques écologiques, deviennent essentielles pour la différenciation.

Les établissements de loisirs, notamment les centres commerciaux, les stades sportifs et les complexes de divertissement, émergent comme des canaux à haute marge, avec un TCAC anticipé de 8,27 % jusqu'en 2031. Ces établissements bénéficient d'un flux constant de visiteurs et d'horaires d'exploitation prolongés. Les points de vente au détail dans les centres commerciaux capitalisent sur les achats impulsifs mais font face à des défis tels que les hausses de loyers liées aux clauses de chiffre d'affaires. Les pôles de voyage comme l'aéroport d'Auckland génèrent des valeurs de transaction plus élevées en raison des alternatives limitées et des contraintes de temps. Les opérateurs dans ces établissements répondent également aux exigences de durabilité, équilibrant les coûts de conformité avec les opportunités de différenciation de marque, comme le souligne le rapport environnemental du Ministère des industries primaires. Ensemble, ces tendances reflètent des changements stratégiques dans le paysage de la restauration collective.

Par type de cuisine : les saveurs asiatiques profitent des vents favorables démographiques

En 2025, la cuisine nord-américaine détenait une part de marché de 41,10 %, portée par des marques telles que McDonald's, KFC, Burger King et Domino's. Ces entreprises proposent des plats réconfortants familiers via des services au volant efficaces, des commandes par application et des menus à prix abordable qui trouvent un écho auprès de diverses catégories démographiques dans les zones urbaines et suburbaines. Leur accent sur la rapidité et la cohérence garantit que les familles occupées, les employés de bureau et les touristes peuvent compter sur des options portables comme les hamburgers, le poulet frit et les pizzas sans déviations de saveur ou de qualité de service. L'envergure de ces marques soutient des promotions agressives et des programmes de fidélité, stimulant les visites répétées, tandis que les chaînes d'approvisionnement partagées aident à maintenir des coûts compétitifs malgré la hausse des prix des ingrédients. Ces points de vente servent souvent d'ancres clés dans les centres commerciaux et sur les autoroutes, soutenant indirectement d'autres cuisines en attirant du trafic piétonnier vers des zones à usage mixte. Leur efficacité opérationnelle établit une référence pour les segments émergents cherchant à s'établir sur le marché.

La cuisine asiatique devrait croître à un taux de croissance annuel composé (TCAC) de 8,79 % jusqu'en 2031, le plus rapide parmi tous les types de cuisine. Cette croissance est alimentée par des changements démographiques, Stats NZ prévoyant que la population asiatique passera de 19 % en 2023 à 33 % d'ici 2048. La demande de maisons de ramen authentiques, de bars à sushis et de restaurants de curry augmente, avec des opérateurs comme Noodle Canteen adaptant les niveaux d'épices et les tailles des portions aux préférences locales tout en introduisant des plats de fusion. Les zones à forte densité telles qu'Auckland et Christchurch sont particulièrement propices aux concepts de restauration asiatique évolutifs. De plus, la conformité à la Loi sur les aliments 2014 du Ministère des industries primaires renforce la confiance des consommateurs grâce à l'étiquetage des allergènes, permettant des allégations sans gluten et sans noix. En alignant la croissance démographique, la conformité réglementaire et l'innovation des menus, la cuisine asiatique est positionnée pour une croissance élevée soutenue.

Analyse géographique

Des différences régionales significatives caractérisent le marché de la restauration collective en Nouvelle-Zélande, influencées par la densité de population, l'activité touristique et les investissements en infrastructure. Auckland, avec 1,8 million d'habitants en 2024 et l'aéroport le plus fréquenté du pays, devrait mener les revenus nationaux de la restauration collective en 2025. Ce leadership est porté par la restauration d'entreprise, le tourisme international et une population diversifiée soutenant une variété de cuisines, notamment asiatique, européenne et moyen-orientale (Stats NZ). La division KFC de Restaurant Brands New Zealand, avec la moitié de ses points de vente à Auckland, bénéficie d'un fort trafic piétonnier, de réseaux de livraison denses et de la commodité urbaine. De plus, l'envergure d'Auckland soutient des offres haut de gamme axées sur l'expérience qui intègrent des modèles de restauration sur place, à emporter et de livraison pour répondre aux besoins diversifiés des consommateurs.

L'infrastructure et la rénovation jouent un rôle central dans la dynamique de la restauration collective à Wellington et Christchurch. Le marché de Wellington est ancré par les institutions gouvernementales et les services professionnels, créant une demande de cafés axés sur le déjeuner et de restaurants à service complet. Les schémas de trafic prévisibles de la ville et la fréquentation répétée favorisent les petits opérateurs à haute fréquence. Pendant ce temps, Christchurch fait face à des défis tels que la hausse des loyers dans les zones commerciales de premier ordre, un effet persistant du tremblement de terre de 2011. Cependant, l'ouverture du One New Zealand Stadium en avril 2026, avec plus de 200 événements annuels et 3 200 sièges d'hospitalité premium, devrait créer un canal à haute marge et axé sur les événements, bénéficiant aux opérateurs capables de s'adapter aux pics de demande.

Les régions axées sur le tourisme comme Queenstown génèrent des dépenses par occasion plus élevées de la part des visiteurs internationaux, mais font face à une volatilité saisonnière entre les périodes de ski hivernal et les périodes creuses estivales, compliquant la gestion des flux de trésorerie. Les villes régionales telles que Rotorua, Taupo et Napier s'appuient sur le tourisme intérieur et les populations de retraités, soutenant les cafés indépendants et les restaurants familiaux tout en limitant les opportunités d'expansion des chaînes. Des plateformes de livraison comme DoorDash se sont étendues aux villes rurales, notamment Tokoroa, Oamaru et Wānaka, au cours de 2024-2025 pour capter des volumes supplémentaires. Cependant, la faible densité de commandes dans ces zones augmente les coûts par livraison et comprime les marges, soulignant la nécessité de stratégies spécifiques à chaque emplacement dans l'écosystème de la restauration collective en Nouvelle-Zélande.

Paysage concurrentiel

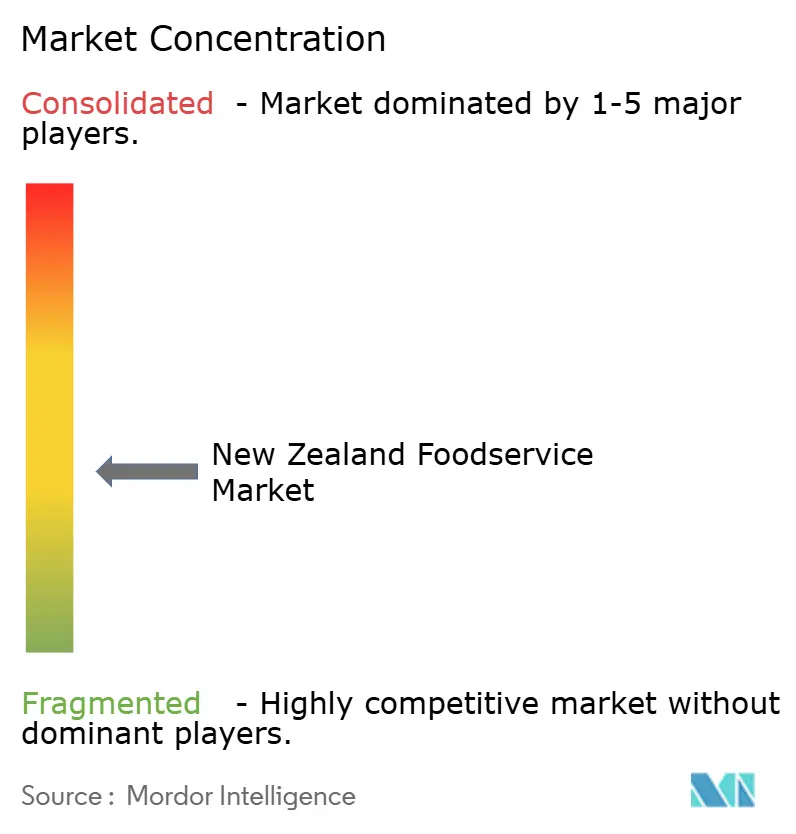

Le marché de la restauration collective en Nouvelle-Zélande présente une fragmentation modérée, les opérateurs indépendants dépassant en nombre les chaînes dans un rapport de 2 pour 1. Cependant, les chaînes captent une part plus importante des revenus en raison de leurs efficiences d'échelle, de leurs opérations standardisées et de leur forte notoriété de marque. Cette dynamique permet aux grands acteurs de dominer les zones urbaines à fort trafic, les plateformes de livraison et les emplacements de voyage, tandis que les opérateurs indépendants maintiennent leur force dans la restauration de quartier et les cuisines de niche. Les chaînes bénéficient d'un approvisionnement centralisé, d'une échelle marketing et d'une ingénierie des menus, ce qui aide à maintenir les marges malgré la hausse des coûts. Par exemple, McDonald's Corporation tire parti de l'infrastructure de service au volant et des systèmes de commande omnicanaux pour convertir le trafic piétonnier en volumes de transactions élevés. Cette combinaison de fragmentation au niveau des points de vente et de concentration des revenus parmi les opérateurs à grande échelle crée une structure concurrentielle hybride plutôt qu'un marché monopolisé.

Restaurant Brands New Zealand Ltd joue un rôle important sur le marché en exploitant des marques telles que KFC, Pizza Hut, Taco Bell et Carl's Jr. L'entreprise emploie une stratégie multi-marques pour optimiser l'utilisation de l'immobilier et les efficiences de la chaîne d'approvisionnement. Cette approche permet des apprentissages croisés entre marques dans des domaines tels que la livraison, les menus à prix abordable et le développement de franchises, renforçant sa domination dans le segment des restaurants à service rapide (QSR). De même, Domino's tire parti de systèmes de commande axés sur le numérique et d'un réseau de magasins dense pour améliorer la rapidité, la cohérence et la fréquence de consommation. Ces chaînes surpassent les opérateurs indépendants dans les zones suburbaines et à forte livraison, où la commodité et la sensibilité aux prix sont essentielles. Cependant, les indépendants restent compétitifs grâce à l'innovation des menus, l'engagement communautaire et la différenciation expérientielle, maintenant une concentration de marché modérée plutôt qu'une domination par consolidation.

BurgerFuel renforce sa position sur le marché grâce à une approche de restauration rapide décontractée haut de gamme et une forte équité de marque locale, séduisant les consommateurs urbains à la recherche d'offres de hamburgers uniques au-delà des formats QSR mondiaux. Starbucks capitalise sur la notoriété internationale de la marque et des expériences de café standardisées pour attirer les clients dans les pôles de navetteurs, les centres commerciaux et les emplacements de voyage. Les chaînes mondiales et nationales bénéficient de programmes de fidélité, de conceptions de magasins cohérentes et d'une intégration numérique, leur permettant de stimuler la consommation répétée plus efficacement que la plupart des opérateurs indépendants. Malgré cela, les cafés et restaurants indépendants continuent de dépasser en nombre les chaînes et jouent un rôle vital dans la formation de la culture culinaire locale, notamment dans les marchés suburbains et régionaux. Cette double structure favorise une tension concurrentielle entre l'efficacité des opérateurs à grande échelle et l'authenticité des établissements indépendants, laissant le marché de la restauration collective en Nouvelle-Zélande structurellement fragmenté mais commercialement orienté vers les opérateurs de marque.

Leaders du secteur de la restauration collective en Nouvelle-Zélande

Restaurant Brands NZ Ltd

McDonald's Corporation

Domino's Pizza Inc

BurgerFuel Group Ltd

Starbucks Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Duck Donuts avait conclu un accord de franchise principale pour s'étendre en Nouvelle-Zélande. La chaîne américaine de beignets et de café avait collaboré avec Martin et Anita van der Velden, anciens franchisés multi-unités de Bakers Delight, pour établir sa présence sur le marché. Duck Donuts opérait aux côtés d'autres marques américaines, Dunkin' et Krispy Kreme, qui disposaient respectivement de 19 et six magasins en Nouvelle-Zélande.

- Novembre 2024 : Sushi Sushi a annoncé des plans pour ouvrir 35 magasins en Nouvelle-Zélande au cours des 10 prochaines années après avoir signé un accord avec un nouveau franchisé principal. Stanley Greene, le premier Néo-Zélandais à obtenir un accord de franchise principale avec Sushi Sushi, a repris le magasin Sushi Sushi Botany existant et visait à étendre le réseau au cours de la prochaine décennie.

- Novembre 2024 : Ozone Coffee a ouvert son nouveau café, Ozone Walker Street, dans le centre de Christchurch. Situé à l'ancien emplacement d'Ally & Sid, le café proposait une sélection de pâtisseries, de petites bouchées et son café de spécialité fraîchement torréfié et directement sourcé.

- Avril 2024 : Soul Origin a ouvert son troisième restaurant en Nouvelle-Zélande à l'aéroport international d'Auckland. L'établissement proposait des options alimentaires fraîches et saines ainsi que du café de spécialité.

Périmètre du rapport sur le marché de la restauration collective en Nouvelle-Zélande

La restauration collective désigne les entreprises, institutions et sociétés responsables de tout repas préparé en dehors du domicile. Le périmètre du marché de la restauration collective en Nouvelle-Zélande comprend la segmentation des prestataires de services de restauration dans le pays par type en restaurants à service complet, restaurants à service rapide, stands de rue et kiosques, cafés et bars, et restaurants de livraison à domicile à 100 %. Une segmentation supplémentaire est effectuée sur la base de la structure de la restauration collective en restauration collective indépendante et en restauration collective en chaîne. Le rapport offre la taille du marché et les prévisions en valeur (millions USD) pour tous les segments ci-dessus.

| Restaurants à service complet |

| Restaurants à service rapide |

| Cuisines fantômes |

| Cafés et bars |

| Points de vente en chaîne |

| Points de vente indépendants |

| Autonome |

| Loisirs |

| Commerce de détail |

| Hébergement |

| Voyage |

| Asiatique |

| Européenne |

| Latino-américaine |

| Moyen-orientale |

| Nord-américaine |

| Autres cuisines |

| Par type de restauration | Restaurants à service complet |

| Restaurants à service rapide | |

| Cuisines fantômes | |

| Cafés et bars | |

| Par point de vente | Points de vente en chaîne |

| Points de vente indépendants | |

| Par emplacement | Autonome |

| Loisirs | |

| Commerce de détail | |

| Hébergement | |

| Voyage | |

| Par type de cuisine | Asiatique |

| Européenne | |

| Latino-américaine | |

| Moyen-orientale | |

| Nord-américaine | |

| Autres cuisines |

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché de la restauration collective en Nouvelle-Zélande d'ici 2031 ?

Il est prévu qu'il atteigne 20,27 milliards USD d'ici 2031 sur une trajectoire de TCAC de 6,72 %.

Quel segment connaît la croissance la plus rapide dans le secteur ?

Les cuisines fantômes sont en tête avec un TCAC de 8,34 % attendu jusqu'en 2031, les opérateurs recherchant des modèles à faible capital et axés sur la livraison.

Pourquoi les établissements de loisirs attirent-ils les opérateurs de restauration collective ?

Les nouveaux stades et centres commerciaux offrent un trafic piétonnier captif et des marges plus élevées, entraînant un TCAC de 8,27 % pour les points de vente situés dans les lieux de loisirs.

Quel rôle jouent les plateformes de livraison dans la Nouvelle-Zélande rurale ?

Des prestataires tels que DoorDash se sont étendus à des villes comme Tokoroa et Wānaka, bien qu'à des coûts par livraison plus élevés en raison de la faible densité de commandes.

Dernière mise à jour de la page le: