Taille et part de marché des wearables B2B entreprise et industriels

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 26.05 Milliards de dollars |

| Taille du Marché (2031) | 87.56 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 27.45% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des wearables B2B entreprise et industriels par Mordor Intelligence

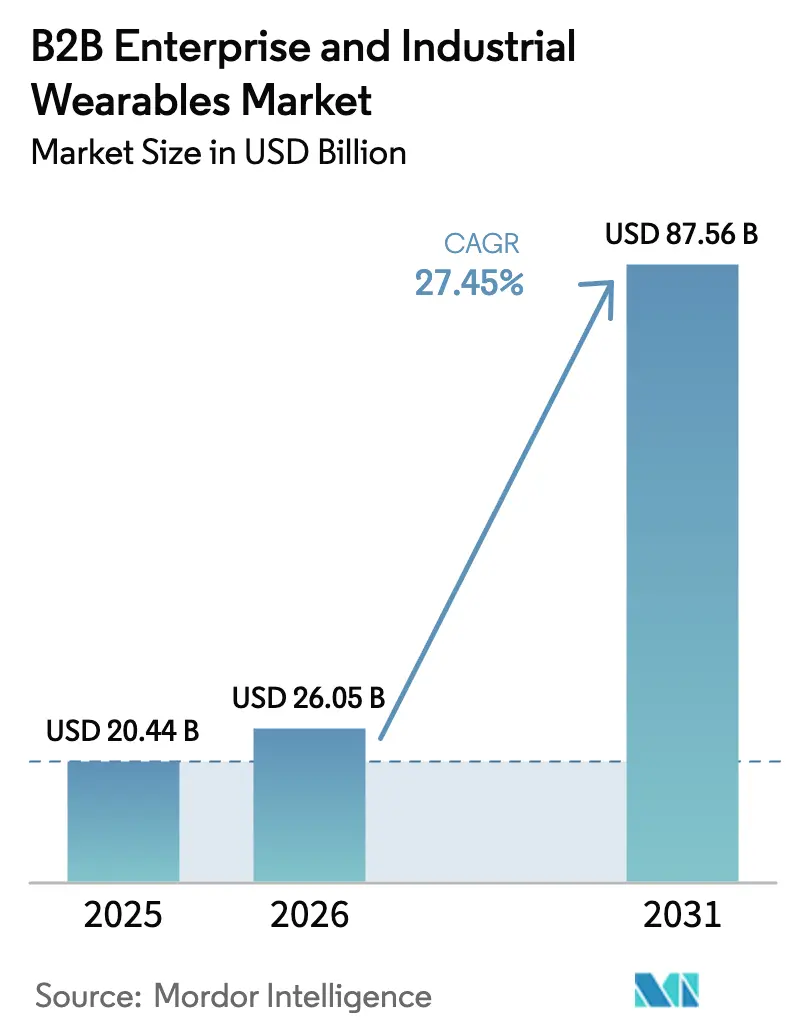

Le marché des wearables B2B entreprise et industriels était évalué à 20,44 milliards USD en 2025 et devrait croître de 26,05 milliards USD en 2026 pour atteindre 87,56 milliards USD d'ici 2031, à un CAGR de 27,45 % durant la période de prévision (2026-2031). La migration continue de la puissance de calcul vers la périphérie, la pression réglementaire en faveur de la sécurité des travailleurs en temps réel, et les déploiements de réseaux 5G privés constituent les principaux catalyseurs de cette expansion. Les acheteurs industriels accordent désormais une plus grande importance à la latence déterministe, à la souveraineté des données et à l'inférence d'IA économe en énergie qu'aux caractéristiques d'affichage de pointe. Les premiers déploiements dans les secteurs de la fabrication, de la logistique et de la santé fournissent des preuves concrètes qui raccourcissent les cycles d'achat, même si les syndicats exigent des contrôles de confidentialité maintenant les données biométriques en local. Les avancées en matière de composants, telles que les puces d'IA en périphérie offrant 15 TOPS sous 5 watts, permettent des lunettes intelligentes à usage journalier et des vestes de sécurité riches en capteurs que leurs porteurs oublient d'avoir sur eux. À mesure que les écosystèmes logiciels arrivent à maturité, les entreprises peuvent déployer des flux de travail AR prêts à l'emploi s'intégrant aux plateformes ERP et CMMS en quelques semaines plutôt qu'en quelques trimestres. Ensemble, ces forces propulsent le marché des wearables B2B entreprise et industriels vers des budgets d'approvisionnement courants plutôt que vers des fonds d'innovation discrétionnaires.

Principaux enseignements du rapport

- Par type d'appareil, les lunettes intelligentes ont représenté une part de revenus de 31,02 % en 2025, tandis que les vêtements intelligents et les capteurs corporels devraient afficher un CAGR de 28,74 % jusqu'en 2031.

- Par secteur d'utilisation finale, la fabrication détenait 27,95 % de la base 2025, tandis que la santé devrait se développer à un CAGR de 29,86 % jusqu'en 2031.

- Par composant, les capteurs représentaient 34,35 % des revenus de 2025, et le segment devrait croître à un CAGR de 29,05 % sur la période de prévision.

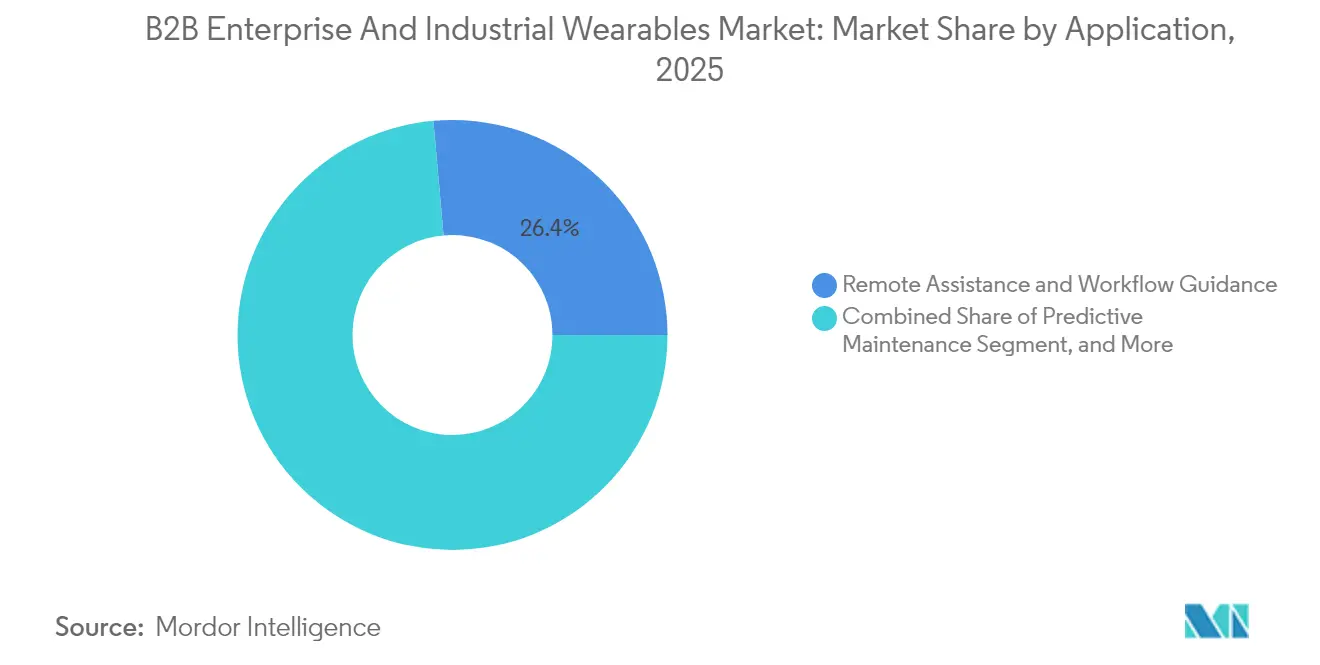

- Par application, l'assistance à distance et le guidage de flux de travail ont capté 26,42 % des revenus de 2025, tandis que la maintenance prédictive devrait progresser à un CAGR de 30,10 % jusqu'en 2031.

- Par technologie de connectivité, le Bluetooth et le BLE ont contribué à hauteur de 42,10 % des revenus de 2025, avec la 5G et la 5G RedCap projetées à un CAGR de 30,25 %.

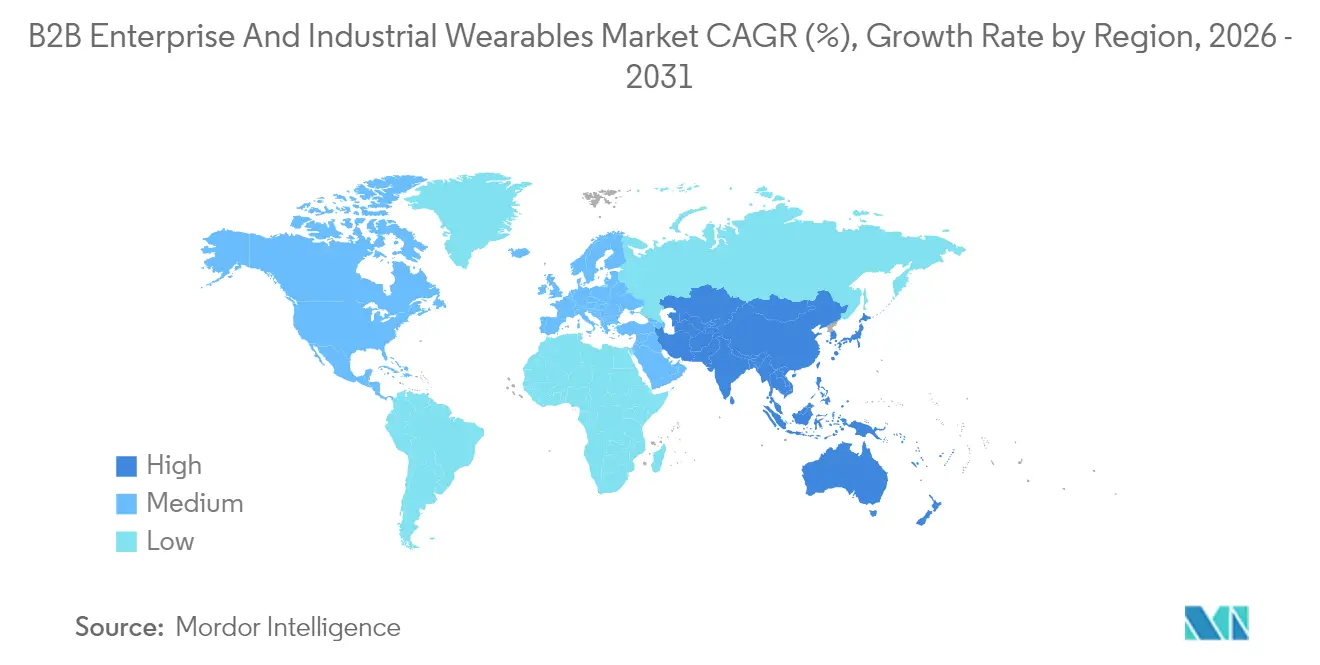

- Par géographie, l'Amérique du Nord a commandé une part de 39,65 % en 2025, tandis que l'Asie-Pacifique devrait afficher un CAGR de 30,90 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des wearables B2B entreprise et industriels

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La croissance de l'écosystème applicatif stimule l'adoption en entreprise | +4.8% | Mondial, avec une concentration en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Demande de configurations d'usines intelligentes | +5.2% | Cœur Asie-Pacifique, avec des retombées en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Gains rapides des réseaux 5G autonomes et privés | +4.5% | Amérique du Nord et Europe en avance, Asie-Pacifique en expansion | Moyen terme (2 à 4 ans) |

| Les puces d'IA en périphérie réduisent la latence et la consommation énergétique | +3.9% | Mondial | Court terme (≤ 2 ans) |

| Pression réglementaire pour la conformité à la sécurité des travailleurs | +3.6% | Amérique du Nord et Europe, émergent au Moyen-Orient | Court terme (≤ 2 ans) |

| Généralisation des jumeaux numériques dans l'industrie lourde | +3.4% | Mondial, avec des gains précoces en Allemagne, aux États-Unis et au Japon | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La croissance de l'écosystème applicatif stimule l'adoption en entreprise

Les entreprises jugent de plus en plus les wearables à la qualité d'intégration de la pile logicielle avec les flux de travail ERP, MES et CMMS existants, plutôt qu'à la résolution d'affichage ou à l'autonomie de la batterie. Vuforia Studio de PTC propose désormais plus de 200 flux de travail AR modulaires déployables sans code personnalisé, réduisant les phases pilotes de plusieurs mois à quelques semaines. L'Industrial Edge Marketplace de Siemens étend une logique similaire de type plug-and-play aux environnements d'exécution de fabrication, permettant aux usines d'exécuter le même flux de travail sur des lignes parallèles avec un investissement IT minimal. Chez Boeing, le guidage AR a réduit le temps d'assemblage des faisceaux de câblage de 25 % et les erreurs de 90 %, fournissant la clarté du retour sur investissement dont les services financiers ont besoin avant de financer des déploiements à l'échelle de la flotte. [1]The Boeing Company, "Le guidage assisté par AR réduit le temps de production," boeing.com Cette évolution du développement sur mesure vers des modules à API ouverte réduit les coûts de transition, accélère l'intégration des utilisateurs, et consolide le marché des wearables B2B entreprise et industriels en tant que poste budgétaire dans les budgets d'investissement formels, plutôt qu'en tant que curiosité de R&D.

Demande de configurations d'usines intelligentes

Des programmes nationaux tels que Made in China 2025 en Chine et les dispositifs d'incitation liés à la production en Inde allouent des milliards à des lignes de production automatisées qui s'appuient sur des techniciens équipés de wearables pour la gestion des exceptions et l'inspection qualité. L'équipe logistique de BMW à Ratisbonne a signalé une réduction de 15 % des erreurs de préparation de commandes après le déploiement de lunettes intelligentes, tandis que Bosch intègre les flux de données de capteurs wearables dans sa plateforme IoT ConnectedWorld pour déclencher des ordres de maintenance prédictive. Ces cas d'usage valident la thèse selon laquelle les wearables constituent l'interface homme-machine de l'Industrie 4.0, reliant les actifs physiques à des jumeaux numériques qui simulent les changements de processus avant que les responsables d'usines ne prennent leurs décisions. À mesure que les usines deviennent des usines de données, la demande d'afficheurs tête haute, de gants intelligents et de vestes biométriques croît de manière proportionnelle.

Gains rapides des réseaux 5G autonomes et privés

Ericsson cite une latence inférieure à 10 ms et une fiabilité de liaison montante à quatre neuf dans des preuves de concept de 5G privée pour des ateliers de peinture automobile et des raffineries chimiques. GSMA Intelligence a signalé une augmentation de 40 % des installations de 5G privée en 2024, la fabrication et la logistique représentant 60 % de cette croissance. [2]GSMA, "Les déploiements de réseaux privés progressent de 40 % en 2024," gsma.com Contrairement au Wi-Fi, qui peine face aux interférences RF dans les halls à forte densité métallique, la 5G RedCap offre des performances déterministes à des coûts de nomenclature des matériaux inférieurs, la rendant viable pour les wearables riches en capteurs. La segmentation du réseau permet aux alertes de sécurité de prendre le pas sur le trafic vidéo, satisfaisant ainsi aux mandats de l'Administration de la sécurité et de la santé au travail des États-Unis en matière de détection d'arc électrique en temps réel. [3]Administration américaine de la sécurité et de la santé au travail, "Normes de sécurité électrique mises à jour," osha.gov Il en résulte une infrastructure de connectivité qui élève le marché des wearables B2B entreprise et industriels des déploiements à l'échelle pilote aux déploiements à l'échelle de l'usine.

Les puces d'IA en périphérie réduisent la latence et la consommation énergétique

Le QCS6490 de Qualcomm délivre 15 TOPS sous moins de 5 watts, permettant aux lunettes intelligentes d'exécuter des modèles de vision par ordinateur directement sur l'appareil et de tenir tout un poste de travail. Le BHI385 de Bosch Sensortec permet l'inférence d'IA directement au sein du concentrateur de capteurs, filtrant localement le bruit et ne transmettant que les événements exploitables. Le traitement sur site permet de contourner les restrictions du RGPD qui compliquent le téléchargement de données biométriques vers des points de terminaison cloud. Une latence réduite et une autonomie de batterie prolongée se traduisent par une plus grande satisfaction des utilisateurs, répondant aux plaintes de fatigue liée au port qui avaient condamné les essais de la génération précédente.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Manque d'applications de niveau entreprise | -3.2% | Mondial | Moyen terme (2 à 4 ans) |

| Problèmes de sécurité des données et d'intégration aux systèmes IT existants | -2.8% | Amérique du Nord et Europe, émergent en Asie-Pacifique | Court terme (≤ 2 ans) |

| Coût total de possession initial élevé et retour sur investissement incertain | -2.5% | Mondial | Court terme (≤ 2 ans) |

| Préoccupations relatives à la confidentialité des travailleurs et à la fatigue liée au port | -1.9% | Europe et Amérique du Nord | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Manque d'applications de niveau entreprise

De nombreuses suites de guidage AR et de flux de travail restent de niveau pilote, dépourvues de fonctionnalités essentielles telles que les pistes d'audit ISO 9001, les contrôles d'accès basés sur les rôles ou les validations FDA 510(k) requises pour la télémétrie continue des signes vitaux. Les hôpitaux sont souvent contraints de recourir à des wearables grand public qui ne répondent pas aux exigences d'interopérabilité avec les dossiers de santé électroniques, obligeant le personnel clinique à réconcilier manuellement les données. La fragmentation entre les plateformes Android, RTOS propriétaire et iOS oblige les services informatiques à maintenir des bases de code parallèles, gonflant les coûts de possession. L'EU-OSHA a averti que des flux de données opaques accroissent les risques psychosociaux, un signal d'alarme pour les conseils de travailleurs. Tant que les logiciels ne rattrapent pas les normes de gouvernance des entreprises, l'adoption sera en retard par rapport à la disponibilité du matériel.

Problèmes de sécurité des données et d'intégration aux systèmes IT existants

L'avis 2024 de la CISA a répertorié de multiples vulnérabilités CVE liées aux passerelles de wearables dans les systèmes de contrôle industriels. La FDA exige désormais un inventaire des composants logiciels pour les dispositifs médicaux connectés, ajoutant des mois aux cycles de certification des produits. Dans les usines existantes, les piles SCADA antérieures à Ethernet peinent à ingérer des données de wearables, imposant des solutions de contournement middleware qui compromettent la fiabilité. Le RGPD et le futur règlement européen sur l'IA imposent la localisation des données, ce qui fragilise les architectures centrées sur le cloud. Combinés, ces obstacles ralentissent les achats et tempèrent la croissance par ailleurs fulgurante du marché des wearables B2B entreprise et industriels.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse par segment

Par type d'appareil – Les lunettes intelligentes dominent tandis que les vêtements intelligents progressent

Les lunettes intelligentes ont représenté 31,02 % des revenus de 2025, soulignant leur maturité dans les flux de travail d'inspection mains libres et d'assistance à distance par des experts. Les appareils RealWear et Vuzix satisfont aux indices de protection IP67 et associent le contrôle vocal à des optiques micro-OLED haute luminosité, permettant aux opérateurs de lignes automobiles de consulter des manuels sans retirer leurs gants. La taille du marché des wearables B2B entreprise et industriels pour les lunettes intelligentes devrait s'élargir à un rythme soutenu à mesure que les optiques de nouvelle génération allègent les facteurs de forme et élargissent le champ de vision. Pourtant, les vêtements intelligents et les capteurs corporels se préparent à un CAGR de 28,74 %, reflétant les évolutions réglementaires visant à surveiller en temps réel le stress thermique et l'exposition aux gaz dangereux. La veste de sécurité biométrique de Honeywell, qui intègre des capteurs PPG, accéléromètre et CO2, respecte les directives de prévention des maladies liées à la chaleur de l'Administration de la sécurité et de la santé au travail des États-Unis sans ajouter d'équipement encombrant, positionnant les wearables intégrés au textile comme le facteur de forme révolutionnaire de la décennie.

Le spectre d'adoption croissant comprend désormais les montres connectées pour l'authentification à deux facteurs et les notifications, les afficheurs tête haute pour la formation en réalité virtuelle aux interventions en espaces confinés, et les caméras portables pour la capture de preuves dans les forces de l'ordre. L'écran micro-OLED 4K de 1 pouce de Sony permet des lunettes ressemblant à des montures correctrices mais offrant une luminosité industrielle, effaçant la stigmatisation culturelle autrefois associée aux ordinateurs tête haute. Les brevets sur les optiques pancake et les guides d'ondes promettent de nouvelles réductions de poids, se traduisant par un confort de port sur toute la durée du poste et accélérant le remplacement des tablettes robustes dans les ordres de travail de maintenance.

Par secteur d'utilisation finale – La fabrication est en tête, la santé accélère

La fabrication a représenté 27,95 % des dépenses de 2025, principalement portée par la maintenance prédictive et le guidage d'assemblage. La part de marché des wearables B2B entreprise et industriels pour ce secteur découle de coûts de main-d'œuvre élevés et d'objectifs stricts de défauts par million qui justifient les investissements dans l'automatisation. BMW et Bosch démontrent que la réduction des retouches génère un retour immédiat, même avant de prendre en compte la diminution des incidents de sécurité. La santé est le secteur à la croissance la plus rapide, avec un CAGR de 29,86 %, alors que les Centers for Medicare and Medicaid Services remboursent les codes de surveillance à distance des patients et que la FDA homologue des biocapteurs de niveau clinique. La télémétrie continue réduit les durées d'hospitalisation, permettant aux prestataires de transférer les risques dans des contrats à valeur ajoutée.

Les équipes de terrain en IT et télécommunications utilisent des superpositions AR pour réduire les déplacements et les erreurs de première intervention, tandis que les entrepôts de commerce de détail déploient des scanners sur gant pour gagner des secondes sur les cycles de préparation. Les flottes de transport délivrent des montres intelligentes faisant également office de moniteurs de sécurité pour les conducteurs, collectant la variabilité de la fréquence cardiaque parallèlement aux données télématiques pour prédire la fatigue. Les entreprises de services aux collectivités et du secteur pétrolier et gazier équipent leurs inspecteurs de lunettes intelligentes certifiées ATEX, remplaçant les registres papier par des rapports d'inspection capturés vocalement.

Par composant – Les capteurs ancrent la valeur, le logiciel façonne la différenciation

Les capteurs ont représenté 34,35 % de la valeur de 2025 et demeurent l'épine dorsale de la collecte de données. Les IMU multimodaux, les PPG et les détecteurs environnementaux sont intégrés sur une seule carte flexible, réduisant la nomenclature des matériaux et les coûts d'étalonnage. L'intelligence artificielle intégrée dans les concentrateurs de capteurs réduit le nombre de paquets de données traversant les réseaux encombrés, facilitant le respect des règles de minimisation des données. La taille du marché des wearables B2B entreprise et industriels pour les capteurs devrait croître à un CAGR de 29,05 % à mesure que les packages intégrés remplacent les composants discrets.

Les écrans et les optiques visent des objectifs de poids et de luminosité, tandis que les feuilles de route des processeurs poussent à 45 TOPS par watt à mi-période de prévision, permettant le traitement du langage naturel sur l'appareil pour des interfaces utilisateur uniquement vocales. Les modules de connectivité doivent jongler avec le Bluetooth, le Wi-Fi 7 et la 5G RedCap dans un espace de la taille d'un timbre-poste. En définitive, les logiciels et les services dictent la fidélisation : les écosystèmes ThingWorx et MindSphere proposent des tableaux de bord en glisser-déposer qui convertissent les flux bruts de capteurs en alertes sur les indicateurs clés de performance, renforçant le passage des ventes de matériel aux revenus récurrents sous forme de logiciel en tant que service.

Par application – L'assistance à distance domine, la maintenance prédictive progresse fortement

L'assistance à distance et le guidage de flux de travail ont représenté 26,42 % des revenus de 2025. Les ingénieurs de terrain portant des lunettes intelligentes diffusent des vidéos haute définition vers des experts au siège, qui superposent des annotations AR, éliminant ainsi la nécessité de secondes interventions coûteuses. Dans un assemblage complexe de faisceau de câblage, cette approche a réduit les erreurs de 90 % chez Boeing, démontrant ses avantages économiques. La maintenance prédictive progresse à un CAGR de 30,10 %, les anomalies vibratoires et thermiques capturées par les wearables alimentant les algorithmes de santé des actifs. La taille du marché des wearables B2B entreprise et industriels est liée aux avantages de la maintenance prédictive, qui peut entraîner un report des dépenses d'investissement consacrées aux équipements de remplacement.

La formation et la simulation connaissent une adoption croissante de la réalité virtuelle pour les exercices d'entrée en espaces confinés, tandis que la surveillance de la santé des travailleurs s'étend au-delà des vérifications du pouls pour inclure les seuils d'exposition aux gaz et l'analyse de la posture. La gestion des stocks exploite les RFID intégrés aux gants pour automatiser les inventaires, et les flux de travail d'inspection qualité associent la vision par ordinateur aux balises vocales pour archiver les pistes d'audit en vue de la conformité ISO.

Par technologie de connectivité – Le Bluetooth est en tête, la 5G prend de l'élan

Le Bluetooth et le BLE ont sécurisé 42,10 % des revenus de 2025, prospérant grâce à l'omniprésence des smartphones et à des consommations inférieures à 100 mW. Le Wi-Fi 6E répond aux besoins des tâches intérieures à forte bande passante, et le Wi-Fi 7 vise une latence inférieure à 5 ms. La 4G LTE reste indispensable aux équipes de terrain au-delà des clôtures des usines, bien que le LTE-M et le NB-IoT servent les capteurs à faible débit.

La 5G privée et la 5G RedCap devraient cependant progresser à un CAGR de 30,25 % à mesure que les entreprises recherchent une latence déterministe pour les alertes de sécurité et la vidéo en temps réel. La bande ultra-large offre un positionnement au centimètre près, permettant des systèmes d'évitement de collision pour les chariots élévateurs à l'intérieur d'entrepôts autrefois affectés par des angles morts.

Analyse géographique

L'Amérique du Nord a généré 39,65 % des revenus de 2025. Des normes strictes de l'Administration de la sécurité et de la santé au travail des États-Unis et l'adoption précoce de la AR par les géants de la logistique ont posé les bases d'une adoption généralisée. Les secteurs américains de l'aérospatiale, de l'automobile et des grandes compagnies pétrolières continuent d'intégrer des wearables dans leurs feuilles de route de jumeaux numériques, propulsant le marché des wearables B2B entreprise et industriels vers des budgets annuels établis. Le Canada utilise des lunettes intelligentes robustes dans les opérations minières et forestières éloignées, où les équipes travaillant en rotation ont besoin de diagnostics hors réseau. Les usines maquiladoras au Mexique adoptent les wearables pour satisfaire aux mandats zéro défaut des équipementiers nord-américains.

L'Asie-Pacifique devrait afficher un CAGR de 30,90 % jusqu'en 2031. L'agenda Made in China 2025 de Pékin finance des usines automatisées dans le delta du Yangtsé, intégrant des flux de données de wearables dans des tableaux de bord MES en temps réel. Les dispositifs d'incitation liés à la production en Inde financent des pilotes de vêtements intelligents pour les secteurs pharmaceutique et automobile, comblant les lacunes en matière de compétences de la main-d'œuvre. La vision de la Société 5.0 du Japon positionne les wearables comme l'interface entre une main-d'œuvre vieillissante et des co-travailleurs robotiques, avec des exosquelettes intelligents et des manchons biométriques aidant à soulager les troubles musculo-squelettiques. Les usines de semi-conducteurs de Corée du Sud déploient des badges à bande ultra-large pour faire respecter le zonage des salles blanches, tandis que les mines australiennes adoptent des vestes de détection de fatigue pour atténuer les risques d'accidents.

L'Europe affiche une croissance robuste mais régulée. L'Allemagne tire parti des subventions Industrie 4.0 et de l'expertise en matière de marquage CE pour exporter des lignes de production clés en main équipées de wearables. Le RGPD impose l'inférence sur site, mettant en lumière les fabricants de puces d'IA en périphérie. La France et l'Italie font face à des déploiements plus lents, les conseils de travailleurs débattant de la surveillance optique, bien que les pôles automobiles à Turin et Modène pilotent des lunettes intelligentes pour l'étalonnage des clés dynamométriques. Les normes divergentes du Royaume-Uni après le Brexit ajoutent de la complexité en matière de conformité, mais ouvrent également des voies accélérées pour les fournisseurs innovants. Par ailleurs, le Moyen-Orient investit dans des mégaprojets de villes intelligentes incluant des mandats de sécurité wearable sur les chantiers de construction, tandis que l'Amérique du Sud pilote des wearables dotés d'IA en périphérie dans les mines à ciel ouvert du Brésil.

Paysage concurrentiel

La concurrence reste modérément fragmentée. Les acteurs dominants de plateformes tels que Meta, Microsoft et Apple utilisent leurs suites de collaboration existantes et leurs backends de jumeaux numériques pour sécuriser des comptes. RealWear, Vuzix et ProGlove se taillent des niches avec des lunettes intelligentes certifiées ATEX et des scanners sur gant résistant à la poussière et aux vibrations.

Les brevets mettent en évidence des positions stratégiques : Sony détient les feuilles de route micro-OLED, Kopin possède les optiques à guide d'ondes, et Qualcomm regroupe la 5G RedCap avec 45 TOPS de calcul d'IA dans un SoC unique. Les modèles de concentrateurs de capteurs avec IA de Bosch Sensortec consolident l'IMU, le PPG et la détection de gaz sur une seule puce, attirant les équipementiers souhaitant réduire les circuits imprimés et prolonger l'autonomie des batteries.

L'intégration logicielle de bout en bout l'emporte sur les caractéristiques matérielles brutes. La plateforme Quest de Meta précharge les connecteurs Zoom et Teams, minimisant l'effort des services informatiques. Microsoft livre des API Azure Digital Twin qui alimentent directement les tickets de maintenance Dynamics. Apple courtise les techniciens de terrain en fusionnant les menus spatiaux de Vision Pro avec les extensions SAP et Salesforce, en priorisant la convivialité sur la robustesse de niveau entrepôt. Les obstacles réglementaires favorisent les grands acteurs : la certification FDA 510(k) de Honeywell pour les vestes biométriques et les certifications ATEX/IECEx de RealWear érigent des barrières que les nouveaux entrants peinent à franchir.

Leaders du secteur des wearables B2B entreprise et industriels

Alphabet Inc.

Samsung Electronics Co. Ltd.

Sony Corporation

HTC Corporation

Apple Inc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2025 : Meta Platforms s'est associé à Accenture et PwC pour déployer des casques Quest 3 pour la formation en entreprise, avec des intégrations Microsoft Teams et Zoom incluses d'emblée.

- Janvier 2025 : Apple a élargi les programmes entreprise de Vision Pro en parallèle des connecteurs SAP et Salesforce, ciblant les techniciens de terrain dans les services aux collectivités et la maintenance sur le terrain.

- Novembre 2024 : RealWear a présenté le Navigator Z1, des lunettes intelligentes certifiées ATEX avec imagerie thermique et positionnement à bande ultra-large pour les sites pétroliers et gaziers.

- Octobre 2024 : Qualcomm a dévoilé le processeur QCS8550G, combinant des performances d'IA de 45 TOPS avec un modem 5G RedCap intégré et une radio Wi-Fi 7.

Portée du rapport mondial sur le marché des wearables B2B entreprise et industriels

La technologie portable consiste en des appareils qui utilisent des capteurs portables pour suivre des données liées à l'auto-surveillance, à la responsabilité personnelle et à la sensibilisation à l'environnement opérationnel d'un employé. Les appareils portables industriels sont conçus pour améliorer la productivité, la sécurité et l'efficacité sur le lieu de travail dans des secteurs tels que la fabrication, la logistique et l'exploitation minière. Ces appareils collectent des données en temps réel, suivent les activités, émettent des alertes et proposent des expériences personnalisées adaptées aux besoins des utilisateurs et aux objectifs organisationnels. Ils sont conçus pour des situations spécifiques ou des secteurs industriels verticaux, par opposition aux wearables grand public, qui sont souvent polyvalents.

Le rapport sur le marché des wearables B2B entreprise et industriels est segmenté par type d'appareil (afficheurs tête haute, montres connectées, lunettes intelligentes, vêtements intelligents et capteurs corporels, caméras portables, autres types d'appareils), secteur d'utilisation finale (IT et télécommunications, santé, commerce de détail et commerce électronique, assurance et services financiers, fabrication, transport et logistique, autres secteurs d'utilisation finale), composant (capteurs, écrans et optiques, processeurs et mémoire, modules de connectivité, alimentation et batterie, logiciels et services), application (assistance à distance et guidage de flux de travail, sécurité des travailleurs et surveillance de la santé, formation et simulation, maintenance prédictive, gestion des stocks et des actifs, inspection qualité et documentation), technologie de connectivité (Bluetooth/BLE, Wi-Fi/Wi-Fi 6/6E, 4G LTE/LTE-M/NB-IoT, 5G et 5G RedCap, bande ultra-large et RF à courte portée) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions de marché sont fournies en termes de valeur (USD).

| Afficheurs tête haute |

| Montres connectées |

| Lunettes intelligentes |

| Vêtements intelligents et capteurs corporels |

| Caméras portables |

| Autres types d'appareils |

| IT et télécommunications |

| Santé |

| Commerce de détail et commerce électronique |

| Assurance et services financiers |

| Fabrication |

| Transport et logistique |

| Autres secteurs d'utilisation finale |

| Capteurs |

| Écrans et optiques |

| Processeurs et mémoire |

| Modules de connectivité |

| Alimentation et batterie |

| Logiciels et services |

| Assistance à distance et guidage de flux de travail |

| Sécurité des travailleurs et surveillance de la santé |

| Formation et simulation |

| Maintenance prédictive |

| Gestion des stocks et des actifs |

| Inspection qualité et documentation |

| Bluetooth / BLE |

| Wi-Fi / Wi-Fi 6 / 6E |

| 4G LTE / LTE-M / NB-IoT |

| 5G et 5G RedCap |

| Bande ultra-large et RF à courte portée |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Nigéria | ||

| Reste de l'Afrique | ||

| Par type d'appareil | Afficheurs tête haute | ||

| Montres connectées | |||

| Lunettes intelligentes | |||

| Vêtements intelligents et capteurs corporels | |||

| Caméras portables | |||

| Autres types d'appareils | |||

| Par secteur d'utilisation finale | IT et télécommunications | ||

| Santé | |||

| Commerce de détail et commerce électronique | |||

| Assurance et services financiers | |||

| Fabrication | |||

| Transport et logistique | |||

| Autres secteurs d'utilisation finale | |||

| Par composant | Capteurs | ||

| Écrans et optiques | |||

| Processeurs et mémoire | |||

| Modules de connectivité | |||

| Alimentation et batterie | |||

| Logiciels et services | |||

| Par application | Assistance à distance et guidage de flux de travail | ||

| Sécurité des travailleurs et surveillance de la santé | |||

| Formation et simulation | |||

| Maintenance prédictive | |||

| Gestion des stocks et des actifs | |||

| Inspection qualité et documentation | |||

| Par technologie de connectivité | Bluetooth / BLE | ||

| Wi-Fi / Wi-Fi 6 / 6E | |||

| 4G LTE / LTE-M / NB-IoT | |||

| 5G et 5G RedCap | |||

| Bande ultra-large et RF à courte portée | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés abordées dans le rapport

À quelle vitesse les dépenses en wearables d'entreprise progressent-elles dans la fabrication ?

Les dépenses dans le secteur de la fabrication sur le marché des wearables B2B entreprise et industriels progressent parallèlement à un CAGR global de 27,45 % et représentaient 27,95 % des revenus de 2025.

Quelle option de connectivité prend le plus d'élan pour les wearables industriels ?

Les connexions 5G privées et 5G RedCap connaissent la croissance la plus rapide, projetées à un CAGR de 30,25 % jusqu'en 2031, grâce à la latence déterministe et à la fiabilité.

Pourquoi les vêtements intelligents et les capteurs corporels attirent-ils de nouveaux investissements ?

La pression réglementaire en faveur de la surveillance en temps réel de la sécurité des travailleurs et les avancées dans les capteurs lavables intégrés au textile soutiennent un CAGR de 28,74 % pour les vêtements intelligents et les capteurs corporels.

Quel est le principal frein à l'adoption des appareils AR en entreprise ?

Le manque d'applications de niveau entreprise disposant de certifications de sécurité d'entreprise et d'une intégration ERP approfondie reste le principal goulot d'étranglement.

Comment l'IA en périphérie améliore-t-elle les performances des wearables ?

Les puces délivrant jusqu'à 15 TOPS sous 5 watts permettent l'inférence sur l'appareil, réduisant la latence et se conformant aux règles de localisation des données sans sacrifier l'autonomie de la batterie.

Dernière mise à jour de la page le: