Taille et part de marché des patchs électroniques cutanés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 18.47 Milliards de dollars |

| Taille du Marché (2031) | 35.67 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.05% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des patchs électroniques cutanés par Mordor Intelligence

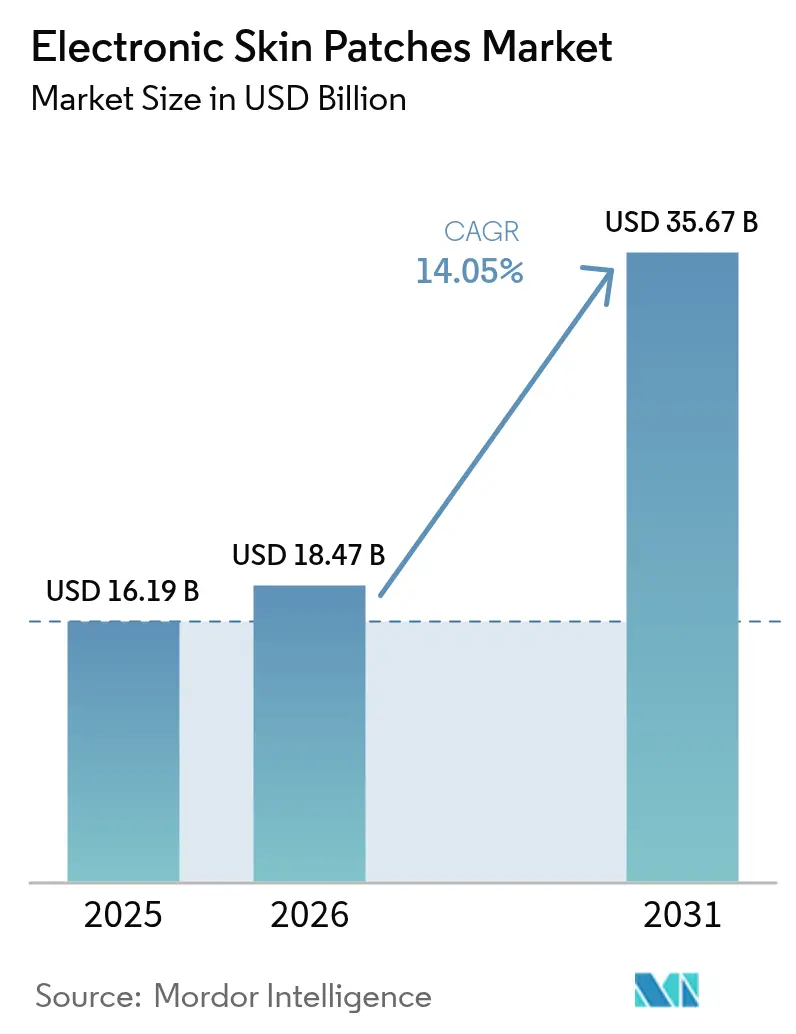

La taille du marché des patchs électroniques cutanés en 2026 est estimée à 18,47 milliards USD, en croissance par rapport à la valeur 2025 de 16,19 milliards USD, avec des projections pour 2031 montrant 35,67 milliards USD, croissant à un TCAC de 14,05 % sur la période 2026-2031.

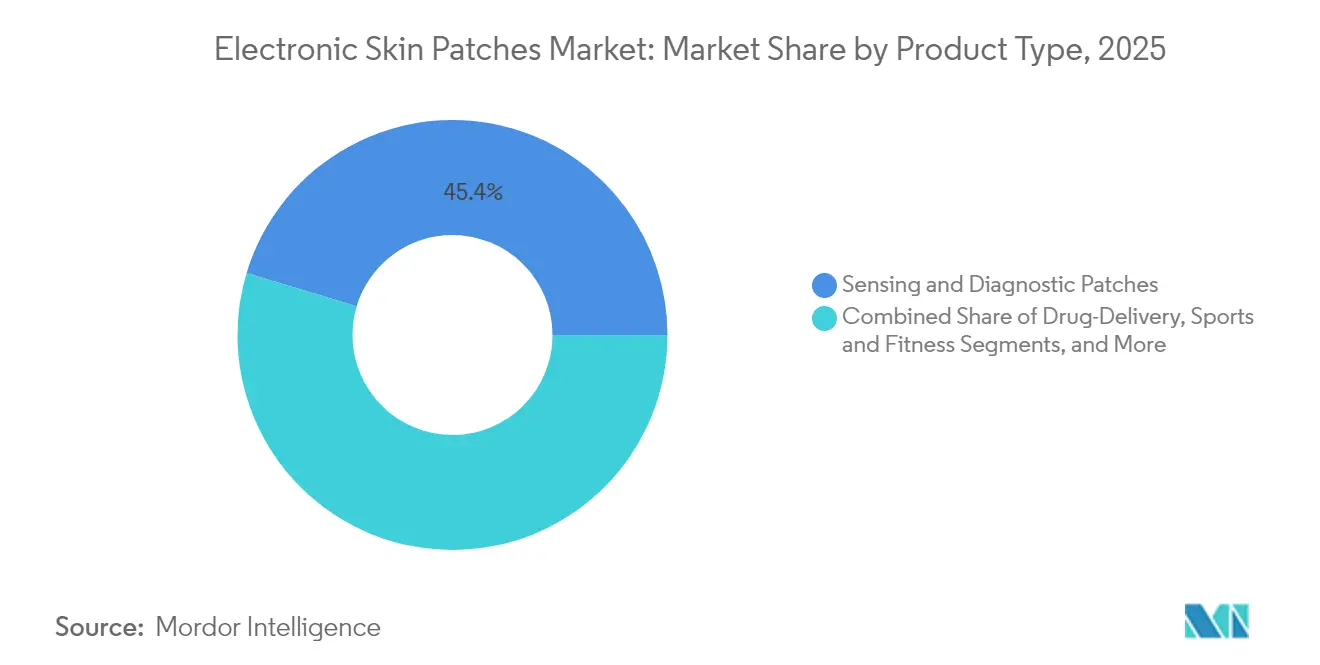

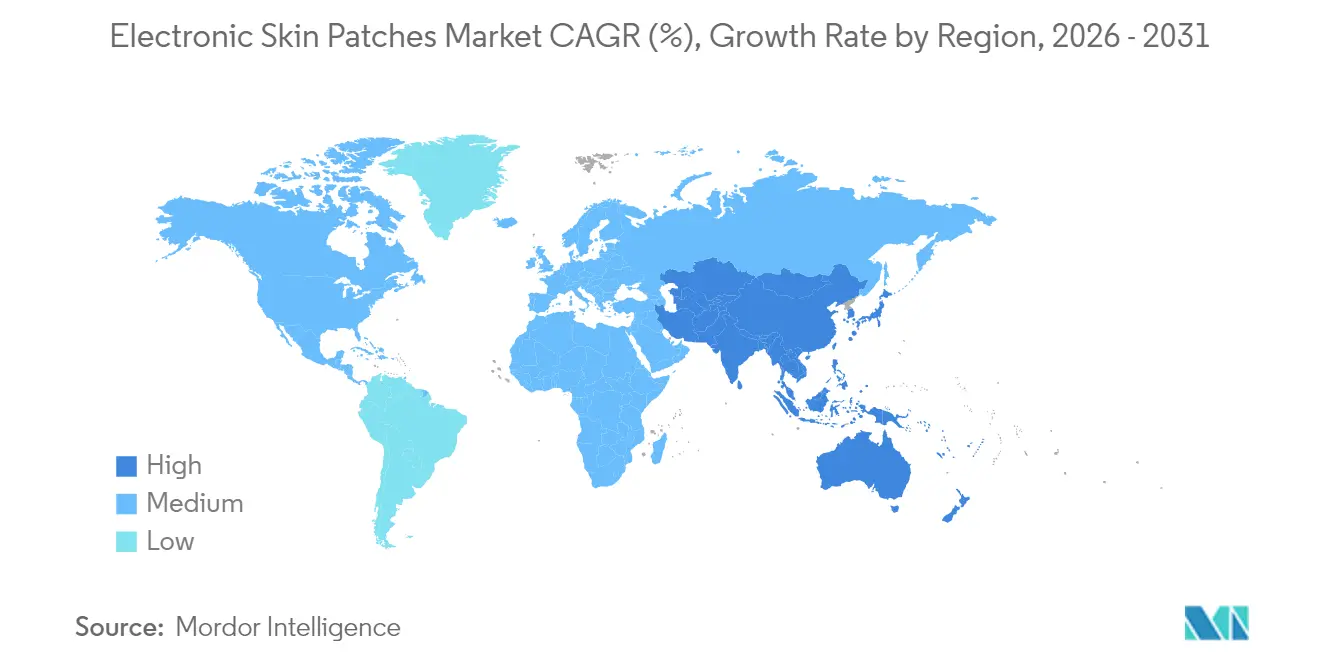

Les patchs de détection et de diagnostic détiennent la plus grande part de revenus de 46 % en 2024, tandis que les patchs intelligents à récupération d'énergie, rendus possibles par des architectures d'alimentation sans batterie, affichent la perspective de TCAC la plus élevée à 21,8 %. La surveillance cardiovasculaire domine toutes les applications avec une part de 38,2 %, mais la santé féminine et la fertilité enregistre le TCAC le plus rapide à 19,51 %, car les patchs d'échographie mammaire à domicile et de suivi hormonal attirent de nouveaux utilisateurs. Sur le plan régional, l'Amérique du Nord commande une part de 37,9 %, soutenue par l'autorisation de la FDA pour les moniteurs de glycémie en continu (MGC) en vente libre de Dexcom et Abbott en 2024. En revanche, la région Asie-Pacifique s'accélère à un TCAC de 16,5 %, portée par une fabrication électronique à grande échelle et des programmes d'innovation favorables. La dynamique d'investissement reste élevée : VitalConnect et Biolinq ont chacun obtenu des levées de fonds de 100 millions USD en 2025 pour développer la fabrication à grande échelle et les soumissions réglementaires, illustrant comment les canaux de financement récompensent les plateformes qui associent des capteurs cliniquement validés à une convivialité grand public.[1]Andrew Rhew, "VitalConnect lève 100 millions USD pour l'expansion de la surveillance à distance," medtechdive.com

Principaux enseignements du rapport

- Par type de produit, les patchs de détection et de diagnostic ont dominé avec une part de revenus de 45,35 % en 2025, tandis que les patchs intelligents à récupération d'énergie devraient se développer à un TCAC de 21,23 % jusqu'en 2031.

- Par application, la surveillance cardiovasculaire détenait 37,55 % de la part de marché des patchs électroniques cutanés en 2025 ; la santé féminine et la fertilité devrait se développer à un TCAC de 19,04 %.

- Par technologie, les biocapteurs électrochimiques représentaient 34,82 % de la taille du marché des patchs électroniques cutanés en 2025, tandis que les plateformes de récupération d'énergie et sans batterie progressent à un TCAC de 23,05 %.

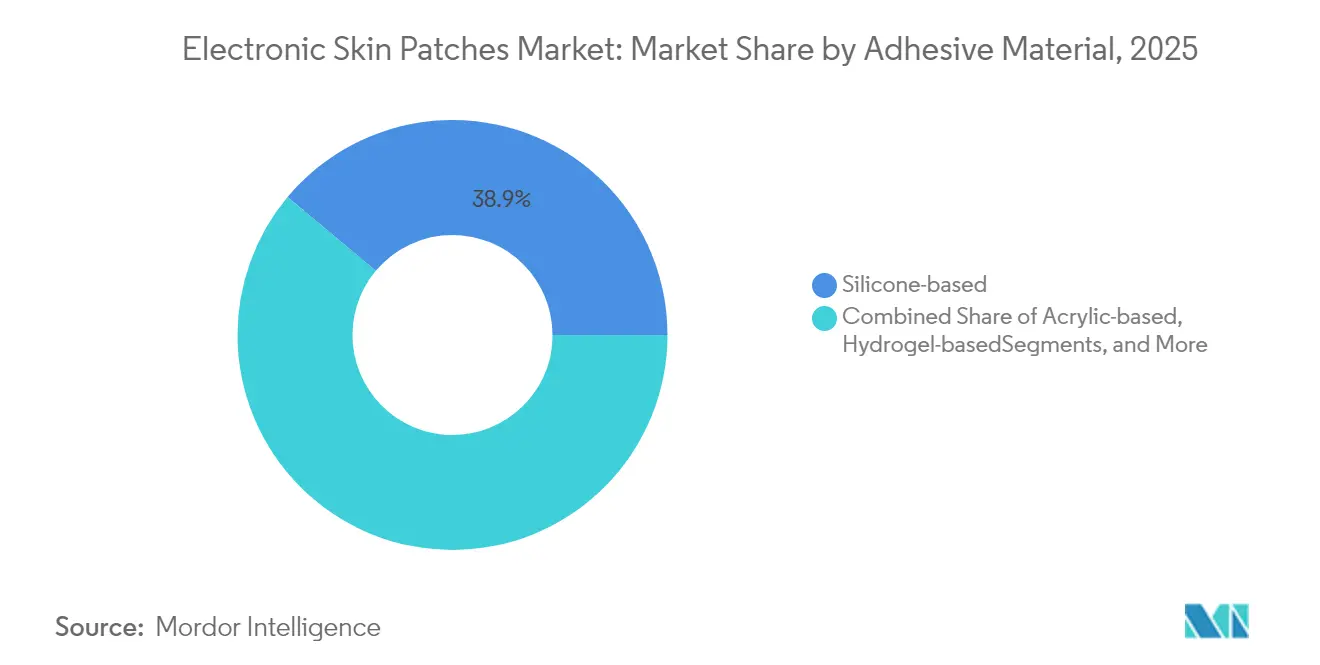

- Par matériau adhésif, les systèmes à base de silicone ont capturé 38,92 % de part en 2025, tandis que les formulations à base d'hydrogel connaissent la croissance la plus rapide à un TCAC de 17,02 %.

- Par utilisateur final, les hôpitaux et cliniques ont conservé une part de 41,86 % en 2025 ; les soins de santé à domicile devraient progresser à un TCAC de 17,92 % à mesure que le remboursement de la surveillance à distance s'étend.

- Par géographie, l'Amérique du Nord a dominé avec une part de marché de 37,55 % en 2025 ; l'Asie-Pacifique enregistre le TCAC le plus rapide à 16,32 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des patchs électroniques cutanés

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Hausse de l'adoption des patchs de surveillance continue de la glycémie | +3.2% | Mondial, Amérique du Nord en tête | Court terme (≤ 2 ans) |

| Remboursement de la télémétrie cardiaque à domicile | +2.8% | Amérique du Nord et UE, extension vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Vieillissement de la population et décentralisation des soins chroniques | +2.1% | Mondial, concentré dans les marchés développés | Long terme (≥ 4 ans) |

| Sources d'alimentation par biopiles flexibles en production de masse | +1.9% | Mondial, pôles de fabrication en Asie-Pacifique | Moyen terme (2-4 ans) |

| Codes CPT pour l'hospitalisation à domicile avec patchs connectés | +1.5% | Amérique du Nord, programmes pilotes dans l'UE | Court terme (≤ 2 ans) |

| Intégration au niveau API avec les thérapeutiques numériques | +1.3% | Mondial, porté par l'Amérique du Nord et l'UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse de l'adoption des patchs de surveillance continue de la glycémie (MGC)

L'autorisation de la FDA pour Dexcom Stelo et Abbott Lingo en 2024 a supprimé les barrières à la prescription et ouvert la catégorie des MGC à 25 millions de diabétiques américains de type 2 non insulino-dépendants, tout en légitimant la biodétection grand public pour la santé métabolique préventive.[2]Agence américaine des produits alimentaires et médicamenteux, "La FDA autorise la commercialisation des premiers moniteurs de glycémie en continu sans ordonnance," fda.gov Les conceptions jetables tout-en-un telles que Simplera de Dexcom réduisent les coûts de formation pour les payeurs et les prestataires, favorisant une adoption rapide dans les circuits pharmaceutiques. Dexcom projette 40 millions USD de revenus pour la première année avec Stelo, signalant une forte élasticité dans le segment nouvellement adressable. Les entreprises pharmaceutiques intègrent désormais les flux de données MGC dans les programmes de perte de poids et de syndrome métabolique, élargissant la demande de dispositifs au-delà de la cohorte diabétique principale. La croissance est mondiale, mais l'Amérique du Nord capte les premiers volumes en raison d'un remboursement favorable. Les fournisseurs s'empressent d'intégrer la télémétrie glycémique dans des écosystèmes de thérapie en boucle fermée, accélérant le remplacement des lecteurs par piqûre au doigt dans les environnements domestiques.

Expansion du remboursement de la télémétrie cardiaque à domicile

Medicare, les principaux assureurs commerciaux américains et plusieurs payeurs de l'UE remboursent désormais les services d'ECG par patch sur 14 et 30 jours, citant des taux de réadmission inférieurs jusqu'à 30 % par rapport à la télémétrie traditionnelle. VitalConnect a affecté sa levée de fonds de 100 millions USD en 2025 à tripler la production de VitalPatch pour les contrats d'hospitalisation à domicile. Des plateformes complémentaires telles que le système de surveillance des patients LEAF, couvert dans le cadre des GHM de prévention des chutes, illustrent comment les patchs multiparamètres peuvent regrouper les cas d'usage en cardiologie et en sécurité. La clarté du remboursement attire les budgets d'approvisionnement des systèmes de santé, qui privilégient les patchs aux moniteurs Holter encombrants pour les patients âgés. L'expansion est aujourd'hui la plus forte aux États-Unis, mais l'Allemagne, la France et le Japon ont introduit des codes pilotes qui devraient débloquer des volumes européens et asiatiques à moyen terme.

Vieillissement de la population et décentralisation des soins chroniques

Les prévisions des Nations Unies montrent que la cohorte mondiale des 65 ans et plus atteindra 1,03 milliard d'ici 2030, mettant à rude épreuve les soins en établissement. La demande du marché des patchs électroniques cutanés en bénéficie, car la détection multiparamétrique à distance permet une gestion continue et peu contraignante de l'hypertension, de l'insuffisance cardiaque et de la BPCO à domicile. Les substrats « e-peau » auto-cicatrisants qui récupèrent 80 % de leur intégrité mécanique en 10 secondes atténuent désormais les préoccupations de durabilité pour les utilisateurs fragiles. Les moteurs d'IA fonctionnant sur des processeurs de périphérie convertissent des signaux bruts denses en alertes exploitables, permettant aux cliniciens de trier avant l'aggravation des symptômes. Les gouvernements qui intègrent la surveillance à distance dans des modèles de paiement capité, tels que les systèmes de soins intégrés du Royaume-Uni, démontrent un coût total des soins plus faible, renforçant les vents porteurs de croissance à long terme.

Les sources d'alimentation par biopiles flexibles atteignent la production de masse

Les fonderies d'Asie-Pacifique ont commencé l'impression rouleau à rouleau à grand volume de nanogénérateurs alimentés par la sueur qui chargent de petits dispositifs IoT en 6 minutes à partir de 0,6 mL de transpiration.[3]A. Nguyen, "Les nanogénérateurs alimentés par la sueur prêts pour la production de masse," cen.acs.org Les fils thermoélectriques de l'Université de Waterloo convertissent la chaleur corporelle et la lumière ambiante en une puissance continue de 300 µW, suffisante pour la diffusion BLE. Les récupérateurs piézoélectriques offrent désormais une efficacité de conversion 280 fois supérieure à celle des films de première génération, permettant aux patchs de fonctionner indéfiniment grâce au mouvement humain.[4]S. Choi et al., "Récupérateur d'énergie piézoélectrique à efficacité 280 fois supérieure pour les dispositifs portables," dgist.ac.kr La suppression du sous-ensemble batterie réduit le coût de la nomenclature jusqu'à 25 %, élimine les déchets de lithium soumis à réglementation environnementale et améliore la finesse du dispositif, ce qui renforce le confort de l'utilisateur et donc l'observance.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Coûts de conformité en matière de sécurité des données et de confidentialité | –2.1% | Mondial, plus élevé dans l'UE et en Amérique du Nord | Court terme (≤ 2 ans) |

| Taux d'échec d'adhérence et d'irritation cutanée | –1.8% | Mondial, variable selon le climat et les données démographiques | Moyen terme (2-4 ans) |

| Pression réglementaire sur l'élimination des batteries et les déchets électroniques | –1.3% | UE en tête, adoption mondiale en hausse | Long terme (≥ 4 ans) |

| Lacunes de remboursement des patchs dans les économies émergentes | –0.9% | Asie-Pacifique, Moyen-Orient et Afrique, Amérique latine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts de conformité en matière de sécurité des données et de confidentialité

Les patchs qui brouillent les frontières entre dispositifs médicaux et bien-être grand public font face à une réglementation fragmentée. La loi HIPAA exempte de nombreux dispositifs portables grand public, tandis que le RGPD impose des obligations strictes en matière de consentement, de chiffrement et de minimisation des données. La construction d'architectures à double pile capables de satisfaire les deux cadres peut ajouter 15 à 20 % aux budgets de R&D des petits fabricants. Seuls 20 États américains disposent de lois explicites sur les données des dispositifs portables, créant une incertitude juridique qui pousse à des investissements de sécurité conservateurs. Les grands acteurs établis utilisent leurs programmes SOC-2 et ISO-27001 existants pour répartir les coûts fixes de conformité, élargissant l'écart de compétitivité.

Taux d'échec d'adhérence et d'irritation cutanée

Les adhésifs en silicone et en acrylique provoquent un érythème chez jusqu'à 25 % des utilisateurs après 72 heures de port. Les formulations à base d'hydrogel réduisent l'irritation mais coûtent 40 à 60 % de plus et compliquent les lignes de distribution automatisées. Les fabricants doivent valider plusieurs chimies d'adhésifs pour répondre à des profils d'humidité et de type de peau variables, ce qui gonfle les références de stock. Les hydrogels auto-cicatrisants restaurent l'adhérence sous contrainte de cisaillement, mais nécessitent des essais cliniques multi-sites pour gagner la confiance des cliniciens, retardant les déploiements à grande échelle. L'incapacité à gérer la tolérance dermatologique supprime les taux de réachat et limite les protocoles de surveillance sur plusieurs semaines.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les patchs à récupération d'énergie stimulent l'innovation

Les patchs intelligents à récupération d'énergie croissent à un TCAC de 21,23 %, dépassant les plateformes de détection traditionnelles alimentées par batterie en termes de dynamique de demande. La taille du marché des patchs électroniques cutanés pour cette sous-catégorie devrait plus que tripler entre 2026 et 2031, car les conceptions autonomes en énergie suppriment à la fois les déchets environnementaux et les inconvénients pour l'utilisateur liés aux échanges hebdomadaires de capteurs. Les patchs de détection et de diagnostic, bien que matures, contrôlent encore 45,35 % des revenus 2025 et restent essentiels dans les parcours de soins réglementés où les cliniciens privilégient la précision et le remboursement établi. Les patchs de délivrance de médicaments maintiennent une adoption stable dans le traitement de la douleur et de l'hormonothérapie, mais ne bénéficient pas de l'inflexion de croissance dont jouissent les variantes à récupération d'énergie. Les patchs cosmétiques et de bien-être, portés par l'intérêt des consommateurs pour l'anti-âge et l'analyse de l'hydratation, constituent une ligne de revenus modeste mais croissante qui attire les grands acteurs de la beauté désireux de personnalisation riche en données. Une récente collaboration académique-industrielle a produit des micro-supercondensateurs alimentés par la sueur qui délivrent 20 mA cm⁻² après une charge de six minutes, validant la maturité pour le monde réel au-delà des prototypes de laboratoire. Des chercheurs de l'Université de Waterloo ont tissé des fils thermoélectriques directement dans des substrats biocompatibles, intégrant des réseaux d'alimentation et de capteurs sans épaisseur supplémentaire. Ces avancées s'alignent sur les feuilles de route des équipementiers pour réingénier les boîtiers autour de piles plus minces et plus flexibles, permettant aux dispositifs de s'adapter à des sites anatomiques à fort mouvement comme les coudes et les genoux. À mesure que la propriété intellectuelle mûrit, les accords de licence entre fabricants de puces, formulateurs d'adhésifs et marques de santé grand public devraient s'accélérer, stimulant davantage la pénétration du marché des patchs électroniques cutanés dans les protocoles ambulatoires et les segments de style de vie.

Par application : la santé féminine émerge comme leader de croissance

La surveillance cardiovasculaire détenait une part de marché dominante de 37,55 % des patchs électroniques cutanés en 2025, soutenue par l'accent mis par les payeurs sur la réduction des réadmissions grâce à la surveillance du rythme. Pourtant, les applications de santé féminine et de fertilité, projetées à un TCAC de 19,04 %, représentent désormais le vecteur le plus dynamique, car des besoins cliniques longtemps négligés reçoivent un soutien en capital-risque. Le patch d'échographie mammaire portable du MIT illustre comment l'imagerie autonome peut passer des hôpitaux aux salons. Les entreprises de suivi de la fertilité exploitent des hydrogels de détection hormonale pour des lectures continues de l'hormone lutéinisante, offrant aux utilisateurs des prédictions de cycle plus précises que les graphiques de température basale. La gestion de la douleur et des troubles musculo-squelettiques exploite des patchs de stimulation électrique qui bloquent les signaux nerveux, offrant une analgésie sans opioïdes. La gestion du diabète reste importante en raison du volume des MGC, mais sa croissance se modère à mesure que la pénétration approche la saturation dans les cohortes insulino-dépendantes. La neuro-santé mentale reste naissante mais prometteuse : les patchs d'activité électrodermique, couplés à des classificateurs d'apprentissage automatique, détectent les épisodes d'anxiété, permettant des signaux comportementaux opportuns. La diversification entre les applications réduit la cyclicité des revenus et souligne la capacité du secteur des patchs électroniques cutanés à se tourner vers des populations mal desservies.

Par technologie : les solutions sans batterie mènent l'innovation

Les biocapteurs électrochimiques, représentant 34,82 % des revenus 2025, maintiennent leur statut de référence du marché en convertissant des réactions spécifiques aux analytes en signaux quantifiables avec une précision clinique éprouvée. Néanmoins, les architectures de récupération d'énergie et sans batterie progressent plus rapidement à un TCAC de 23,05 %, mettant en lumière le virage du secteur vers des dispositifs portables sans entretien. La microfluidique activée par MEMS achemine désormais des échantillons de sueur de moins d'un microlitre à travers des chambres d'analyse multiplexées, tandis que les liaisons RF-ID/NFC alimentent les lectures des patchs via des appuis de smartphone, supprimant entièrement les batteries embarquées. Les récupérateurs piézoélectriques ancrés sur des micro-dômes PZT atteignent des améliorations d'efficacité de 280× par rapport aux références de 2018, permettant à l'énergie du mouvement cardiaque de soutenir les télémétries Bluetooth à faible consommation d'énergie. Les piles de capteurs optiques/PPG se sophistiquent, intégrant des émetteurs multi-longueurs d'onde qui déduisent la SpO₂, des indicateurs de pression artérielle et des indices d'hydratation sans augmenter le nombre de photodiodes. La compression par IA de périphérie réduit les paquets de données de 90 %, maintenant la transmission hebdomadaire sur des budgets en micro-ampères. Prises ensemble, ces avancées permettent au marché des patchs électroniques cutanés d'aborder les scénarios militaires et industriels de longue durée où la logistique des batteries est prohibitive.

Par matériau adhésif : les hydrogels transforment la biocompatibilité

Les adhésifs en silicone restent omniprésents, capturant 38,92 % de part en 2025, appréciés pour leur familiarité de traitement et leur compatibilité cutanée à large spectre. Pourtant, la croissance du segment se modère tandis que les hydrogels affichent un TCAC soutenu de 17,02 %. La taille du marché des patchs électroniques cutanés pour les produits à base d'hydrogel augmente parallèlement à la demande des utilisateurs pour un confort sur plusieurs semaines. Les matrices d'hydrogel chargées de liquides ioniques servent désormais également de voies conductrices, fusionnant les fonctions d'adhérence et de détection, une convergence de conception qui réduit la nomenclature. Des chercheurs de l'Institut Terasaki ont conçu des réseaux d'hydrogel auto-cicatrisants qui restaurent 80 % de la résistance à la traction en quelques secondes, limitant le délaminage après une contrainte soudaine. Les greffes de polymères conducteurs maintiennent la stabilité d'impédance même après 50 cycles de lavage, ouvrant l'intégration dans les vêtements de sport. Les piles hybrides silicone-hydrogel répondent aux utilisateurs sportifs en environnement riche en sueur tout en préservant des lignes de production de masse à faible coût. La diversification des matériaux adhésifs augmente finalement les segments adressables totaux et réduit les taux d'abandon dermatologique, augmentant ainsi la pénétration globale du marché des patchs électroniques cutanés.

Par utilisateur final : les soins de santé à domicile stimulent la décentralisation

Les hôpitaux et cliniques détiennent 41,86 % de part de revenus en 2025, tirant parti des achats groupés et des relations établies avec les payeurs pour déployer des patchs de haute précision dans les environnements aigus et ambulatoires. Cependant, les soins de santé à domicile progressent à un TCAC de 17,92 %, soutenus par des codes CPT qui remboursent la surveillance physiologique continue à distance. Le secteur des patchs électroniques cutanés voit désormais les chaînes de distribution grand public et les prestataires de télésanté acheter des dispositifs en vrac, reflétant la migration des soins hors des sites physiques. Les centres de sports et de fitness intègrent des patchs de lactate et d'hydratation dans les tableaux de bord de performance des athlètes, tandis que les services militaires et d'urgence déploient des plateformes multiparamètres pour surveiller la température centrale et les marqueurs de stress des soldats. Les institutions de recherche pilotent des chimies de détection de nouvelle génération, telles que les dosages de cortisol, accélérant la mise sur le marché des applications de santé mentale. Les cliniques cosmétiques et dermatologiques ajoutent des patchs de délivrance de médicaments par micro-aiguilles à leurs portefeuilles anti-âge, démontrant une adoption intersectorielle qui amortit la volatilité de la demande liée à un seul secteur de santé.

Analyse géographique

L'Amérique du Nord commande 37,55 % de part de marché des patchs électroniques cutanés en 2025, bénéficiant des voies réglementaires de la FDA qui ont mis les MGC en vente libre sur les rayons des pharmacies, élargissant ainsi les volumes unitaires au-delà des cliniques d'endocrinologie. Les codes de remboursement pour l'hospitalisation à domicile convertissent la surveillance à distance en flux de revenus prévisibles pour les prestataires, maintenant les bons de commande même après les pics pandémiques. Le Canada expérimente des programmes cardiaques à distance provinciaux, tandis que les maquiladoras mexicaines attirent l'assemblage OEM grâce à la logistique sans droits de douane de l'ACEUM, réduisant les coûts à destination de 8 à 10 %. L'Asie-Pacifique affiche le TCAC le plus rapide à 16,32 %, portée par le plan directeur Chine en bonne santé 2030 qui finance des projets pilotes de santé numérique et par la hausse de la demande de l'économie argentée au Japon. Les sous-traitants ODM de Corée du Sud vantent leur intégration verticale — de la gravure des circuits imprimés flexibles à l'emballage stérile — réduisant les délais de livraison pour les marques occidentales entrant dans la région. La Mission nationale de santé numérique de l'Inde rembourse les patchs compatibles Bluetooth LE dans des programmes pilotes de diabète, bien qu'avec des plafonds de prix qui favorisent les modèles à récupération d'énergie par rapport aux importations à forte consommation de batterie. L'Europe croît régulièrement malgré les frictions du RGPD : des contrôles stricts des données catalysent les investissements dans des circuits intégrés de chiffrement sur patch, produisant des produits différenciés capables de commander des prix de vente moyens premium. Le règlement sur les batteries du bloc, effectif en 2027, pousse les fabricants vers l'alimentation par biopile, s'alignant sur les incitations à l'éco-conception. L'Allemagne exploite des clusters public-privé dans le Bade-Wurtemberg pour la recherche sur les polymères, tandis que le Service national de santé du Royaume-Uni intègre les patchs dans des objectifs de services de soins virtuels visant à libérer 5 000 lits aigus d'ici 2026. Les réseaux nordiques de prescription électronique relient automatiquement les données MGC, permettant un dosage algorithmique de l'insuline en soins primaires.

Paysage concurrentiel

Le marché des patchs électroniques cutanés affiche une fragmentation modérée : aucun fournisseur unique ne dépasse une part de revenus de 15 %, mais les cinq premiers détiennent environ 48 %, laissant de la place aux acteurs établis comme aux entrants de niche. Les grands acteurs historiques du secteur des dispositifs — Medtronic, Abbott, Dexcom — exploitent leur expertise réglementaire, leur distribution multicanal et leur infrastructure de surveillance post-commercialisation pour maintenir des contrats hospitaliers. À l'inverse, des spécialistes tels que VitalConnect et Biolinq s'orientent vers des patchs à usage unique et haute résolution et s'appuient sur le financement par capital-risque pour transformer des itérations de conception rapides en autorisations de la FDA.

La différenciation concurrentielle passe de la précision brute de détection à une approche de plateforme globale. Les leaders regroupent des capteurs multimodaux, des analyses de périphérie et des API compatibles FHIR, rendant leurs patchs indispensables dans les flux de travail des prestataires. Les défenses en propriété intellectuelle se sont déplacées en amont vers les matériaux avancés : Shin-Etsu Chemical a breveté une bio-électrode en nanofils d'argent qui maintient la conductivité sous 50 % de déformation tout en réduisant les incidents de dermatite de 60 %. L'activité de fusions-acquisitions est probable, car les fournisseurs à pile complète recherchent de nouveaux adhésifs, solutions d'alimentation ou algorithmes d'IA non disponibles en interne.

Les entrants dans le bien-être grand public, souvent nés dans la Silicon Valley, se différencient par le design et les informations basées sur l'abonnement plutôt que par des critères d'évaluation réglementés. Bien que les marges soient plus minces, le potentiel de volume est plus élevé, surtout à mesure que les pharmacies commercialisent les patchs à côté des trackers de fitness. Les cas d'usage en sécurité industrielle constituent un champ de bataille naissant où les équipementiers médicaux établis manquent de contacts dans le domaine, permettant aux nouveaux entrants dotés d'une expertise en capteurs de gaz ou de stress thermique de remporter les premiers contrats. Sur l'horizon de prévision, les alliances stratégiques entre fabricants de puces, fournisseurs de polymères et plateformes de santé détermineront qui capte des parts de marché supplémentaires.

Leaders du secteur des patchs électroniques cutanés

Vital Connect Inc.

Leaf Healthcare Inc.

Quad Industries

L'Oréal SA

Sensium Healthcare Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Biolinq a clôturé une série C de 100 millions USD pour faire passer son patch de capteurs multi-analytes des essais en phase avancée aux plans de lancement aux États-Unis.

- Avril 2025 : Dexcom a obtenu l'autorisation de la FDA pour le MGC G7 15 jours, prolongeant la durée de vie du capteur et ciblant un déploiement au second semestre 2025.

- Février 2025 : VitalConnect a sécurisé 100 millions USD pour augmenter la production de VitalPatch pour la surveillance à domicile.

- Août 2024 : Medtronic a obtenu l'approbation de la FDA pour le MGC Simplera et s'est associé à Abbott pour co-développer des systèmes intégrés.

Portée du rapport mondial sur le marché des patchs électroniques cutanés

Les patchs électroniques cutanés déploient des dispositifs, tels que des capteurs et des actionneurs, directement sur le corps, ce qui fournit des informations en temps réel sur les signes vitaux d'une personne, tels que la température, l'absorption du rayonnement UV et les niveaux d'oxygène dans le sang. Le rapport segmente le marché par application et par géographie.

| Patchs de détection et de diagnostic |

| Patchs de délivrance de médicaments |

| Patchs de stimulation électrique |

| Patchs cosmétiques et de bien-être |

| Patchs intelligents à récupération d'énergie |

| Surveillance cardiovasculaire |

| Gestion du diabète |

| Douleur et troubles musculo-squelettiques |

| Maladies infectieuses et fièvre |

| Santé féminine et fertilité |

| Neuro-santé mentale |

| Sports et fitness |

| Délivrance de médicaments |

| Biocapteurs électrochimiques |

| Capteurs optiques et PPG |

| MEMS et microfluidique |

| Patchs intelligents RFID et NFC |

| Récupération d'énergie et sans batterie |

| À base de silicone |

| À base d'acrylique |

| À base d'hydrogel |

| Autres (polyuréthane, hybride) |

| Hôpitaux et cliniques |

| Soins de santé à domicile |

| Centres de sports et de fitness |

| Services militaires et d'urgence |

| Cliniques cosmétiques et dermatologiques |

| Institutions de recherche |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par type de produit | Patchs de détection et de diagnostic | ||

| Patchs de délivrance de médicaments | |||

| Patchs de stimulation électrique | |||

| Patchs cosmétiques et de bien-être | |||

| Patchs intelligents à récupération d'énergie | |||

| Par application | Surveillance cardiovasculaire | ||

| Gestion du diabète | |||

| Douleur et troubles musculo-squelettiques | |||

| Maladies infectieuses et fièvre | |||

| Santé féminine et fertilité | |||

| Neuro-santé mentale | |||

| Sports et fitness | |||

| Délivrance de médicaments | |||

| Par technologie | Biocapteurs électrochimiques | ||

| Capteurs optiques et PPG | |||

| MEMS et microfluidique | |||

| Patchs intelligents RFID et NFC | |||

| Récupération d'énergie et sans batterie | |||

| Par matériau adhésif | À base de silicone | ||

| À base d'acrylique | |||

| À base d'hydrogel | |||

| Autres (polyuréthane, hybride) | |||

| Par utilisateur final | Hôpitaux et cliniques | ||

| Soins de santé à domicile | |||

| Centres de sports et de fitness | |||

| Services militaires et d'urgence | |||

| Cliniques cosmétiques et dermatologiques | |||

| Institutions de recherche | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des patchs électroniques cutanés ?

Le marché s'établit à 18,47 milliards USD en 2026 et devrait atteindre 35,67 milliards USD d'ici 2031 à un TCAC de 14,05 %.

Quel segment de produit connaît la croissance la plus rapide jusqu'en 2031 ?

Les patchs intelligents à récupération d'énergie affichent le TCAC le plus élevé à 21,23 % à mesure que la technologie d'alimentation sans batterie atteint la production de masse.

Pourquoi l'Amérique du Nord est-elle le plus grand marché régional ?

L'autorisation de la FDA pour les MGC en vente libre et le remboursement favorable des programmes d'hospitalisation à domicile donnent à l'Amérique du Nord 37,55 % de part en 2025 et un fort élan prospectif.

Quels facteurs freinent l'adoption plus large des patchs électroniques cutanés ?

Les coûts de conformité en matière de sécurité des données et les problèmes d'irritation cutanée liés aux matériaux adhésifs réduisent collectivement le TCAC prévu de près de 4 points de pourcentage.

Comment les patchs électroniques cutanés sont-ils alimentés sans batteries ?

Les biopiles à base de sueur, les fils thermoélectriques et les récupérateurs piézoélectriques avancés convertissent l'énergie corporelle en électricité, permettant un fonctionnement sur plusieurs années sans remplacement de batterie.

Quelle application affiche la croissance la plus rapide ?

La santé féminine et la fertilité est en tête avec un TCAC de 19,04 %, portée par l'imagerie mammaire à domicile et les innovations de suivi hormonal.

Dernière mise à jour de la page le: