Taille et part du marché des dispositifs portables dans le sport

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 98.06 Milliards de dollars |

| Taille du Marché (2031) | 120.05 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.13% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

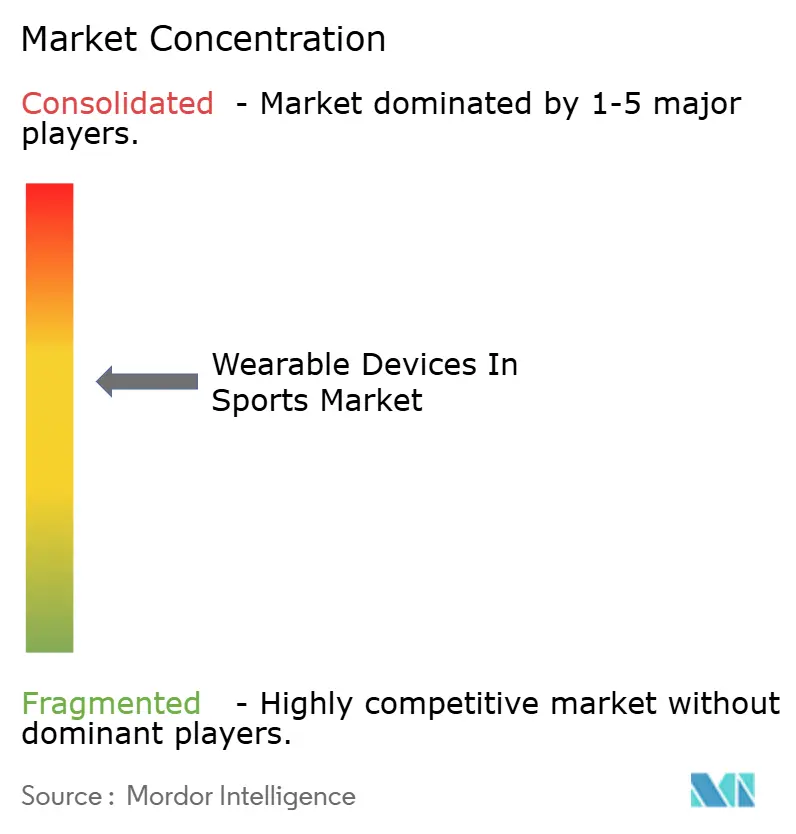

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs portables dans le sport par Mordor Intelligence

La taille du marché des dispositifs portables dans le sport devrait passer de 93,81 milliards USD en 2025 à 98,06 milliards USD en 2026, pour atteindre 120,05 milliards USD d'ici 2031, avec un TCAC de 4,13 % sur la période 2026-2031. Les ligues professionnelles intègrent désormais le suivi biométrique dans les conventions collectives, tandis que les utilisateurs récréatifs adoptent des solutions de coaching basées sur l'IA qui attribuent des scores de risque de blessure en temps réel. L'acquisition de STATSports par Sony en 2025 illustre un mouvement vers la consolidation des plateformes, associant le matériel de capteurs à l'analytique en nuage. Les capteurs intégrés aux textiles, qui captent des signaux cinétiques, thermiques et électrophysiologiques sans restreindre les mouvements, font évoluer la catégorie au-delà des bracelets connectés, soutenant la demande de vêtements qui ressemblent à des tenues de sport ordinaires.[1]Association nationale de basketball, "La NBA lance un programme biomécanique à l'échelle de la ligue", Site officiel de la NBA, nba.com La domination nord-américaine repose sur les mandats de la Ligue nationale de football américain et de la Ligue majeure de baseball en matière de surveillance des impacts crâniens et de la biomécanique des lancers, mais la région Asie-Pacifique affiche une croissance plus rapide, les programmes de cricket indien et les académies chinoises institutionnalisant le suivi GPS. Les principaux risques portent sur les nouvelles clauses de confidentialité des données dans les conventions collectives, qui restreignent la vente à des tiers des données biométriques et ralentissent les lancements de produits.

Principaux enseignements du rapport

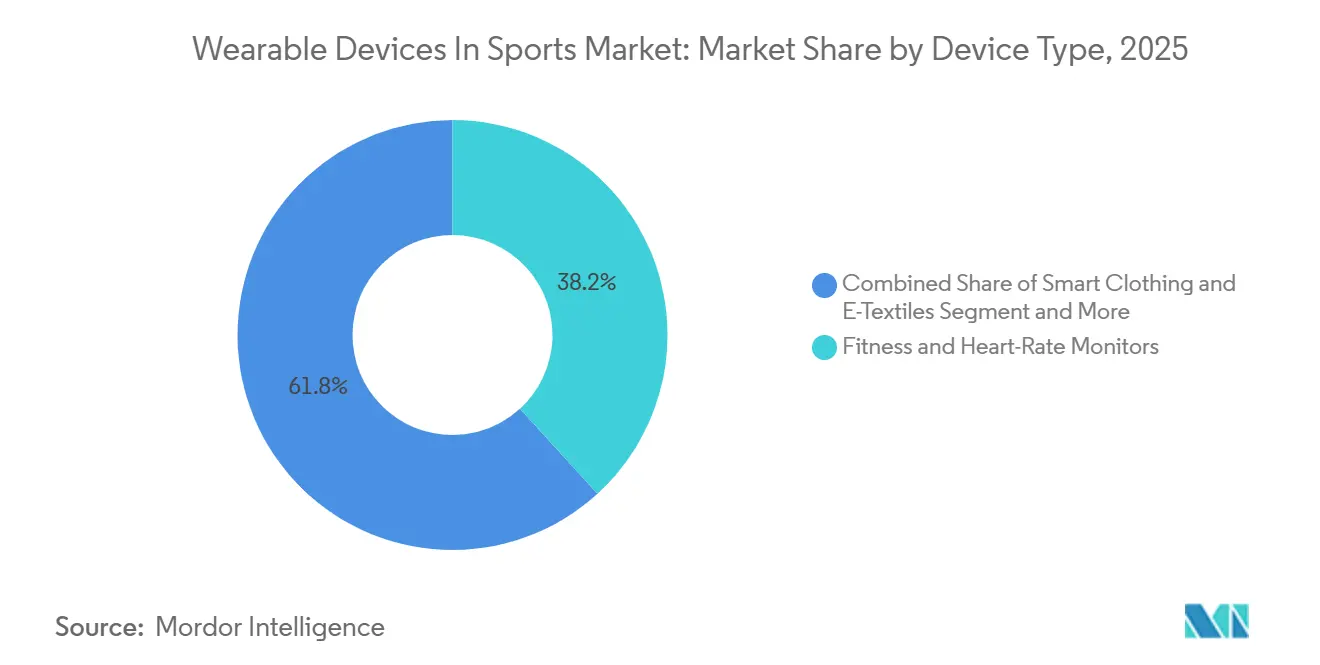

- Par type d'appareil, les moniteurs de condition physique et de fréquence cardiaque détenaient 38,21 % de la part de marché des dispositifs portables dans le sport en 2025, tandis que les vêtements intelligents et les e-textiles progressent à un TCAC de 6,93 % jusqu'en 2031.

- Par sport, le soccer et le football ont capté 26,43 % des revenus de 2025, tandis que la natation et les sports aquatiques devraient se développer à un TCAC de 7,01 % jusqu'en 2031.

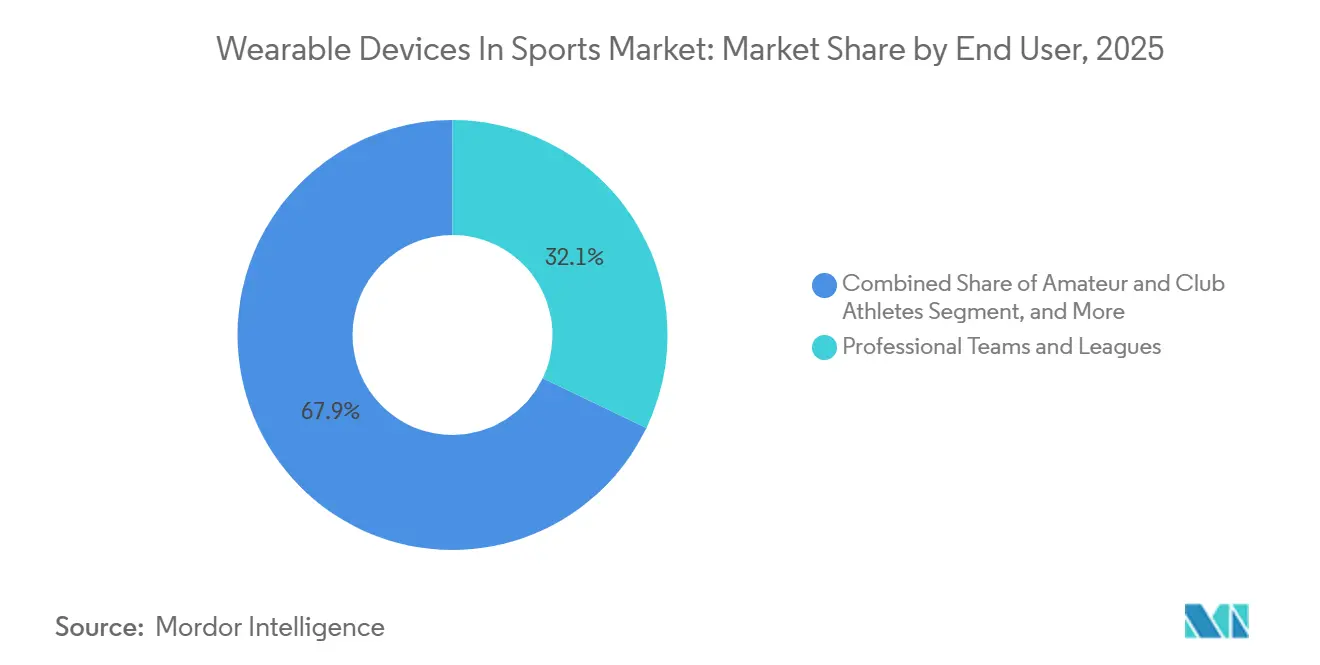

- Par utilisateur final, les équipes et ligues professionnelles représentaient 32,11 % des dépenses en 2025, et les établissements médicaux et de rééducation affichent la croissance la plus rapide avec un TCAC de 5,23 %.

- Par canal de distribution, les ventes en ligne contrôlaient 46,87 % de la valeur de 2025 et devraient croître à un TCAC de 5,62 % durant 2026-2031.

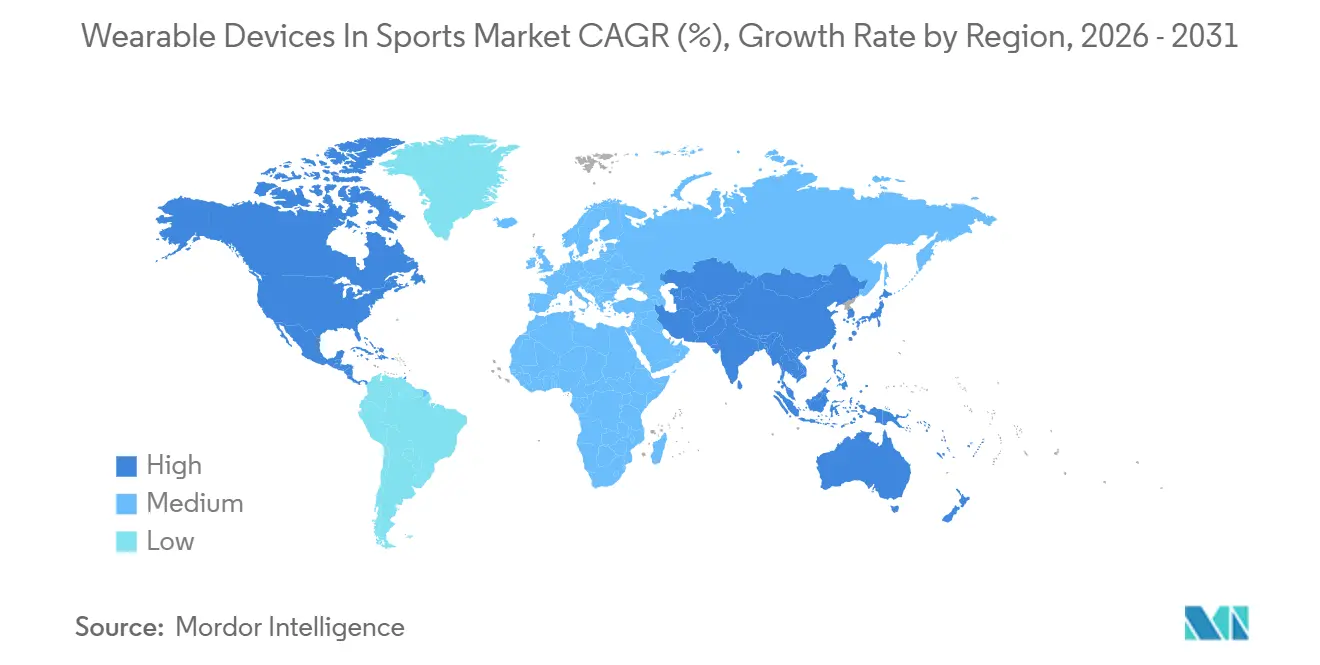

- Par géographie, l'Amérique du Nord contrôlait 41,72 % de la valeur de 2025 et devrait croître à un TCAC de 4,98 % durant 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des dispositifs portables dans le sport

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante d'analytique de performance basée sur les données | +1.2% | Mondial, fort en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Intégration croissante de dispositifs portables multi-capteurs alimentés par l'IA | +1.4% | Mondial, mené par l'Amérique du Nord, Asie-Pacifique émergente | Moyen terme (2 à 4 ans) |

| Expansion des événements sportifs mondiaux et des plateformes d'engagement des fans | +0.7% | Europe, Moyen-Orient, Asie-Pacifique | Long terme (≥ 4 ans) |

| Facteurs de forme portables et pratiques stimulant l'adoption quotidienne | +0.9% | Amérique du Nord et Asie-Pacifique | Court terme (≤ 2 ans) |

| Cadres de monétisation des données biométriques approuvés par les ligues | +0.6% | Amérique du Nord, Europe | Moyen terme (2 à 4 ans) |

| Capteurs multimodaux intégrés aux textiles pour la prévention des blessures | +1.0% | Europe et Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'analytique de performance basée sur les données

Les équipes traitent désormais les métriques biométriques comme des livrables contractuels, intégrant les scores de récupération dans les clauses de disponibilité des joueurs. L'Association des professionnels du tennis a approuvé en 2024 les dispositifs portables en compétition, permettant des ajustements de coaching en temps réel basés sur les seuils d'effort et les cartes thermiques de couverture du terrain.[2]Association des professionnels du tennis, "L'ATP approuve les dispositifs portables en compétition", atptour.com Les recruteurs universitaires demandent des ensembles de données pluriannuelles aux candidats, créant un marché secondaire pour les archives de performance longitudinales. L'Association des joueurs de la Ligue nationale de football américain a ouvert en 2024 un référentiel centralisé permettant aux athlètes de concéder sous licence des données anonymisées à des chercheurs tout en conservant un droit de veto sur l'utilisation commerciale. Les assureurs évaluent également le risque de blessure à partir des tendances historiques des dispositifs portables, ancrant davantage l'analytique dans les négociations contractuelles. Cette institutionnalisation transforme les dispositifs portables d'accessoires optionnels en infrastructure indispensable.

Intégration croissante de dispositifs portables multi-capteurs alimentés par l'IA

Les appareils modernes fusionnent des unités de mesure inertielle, la photopléthysmographie, la bioimpédance et le GNSS multibande en un seul facteur de forme. La Galaxy Watch7 de Samsung, lancée en février 2026, intègre des réseaux neuronaux embarqués qui classifient l'intensité de l'entraînement sans latence en nuage, atténuant les craintes de fuite de données lors des compétitions en direct.[3]Samsung Electronics, "Lancement de la Galaxy Watch7 et de la Watch Ultra", samsung.com La sangle thoracique HRM-600 de Garmin associe une surveillance cardiaque de qualité ECG à des modules de dynamique de course qui suivent le temps de contact au sol pour les athlètes d'endurance exigeant une précision de niveau clinique. Le déploiement de Kinexon en EuroLeague utilise des ancres à bande ultra-large pour trianguler les positions des joueurs à 10 cm près, transmettant directement les indices de fatigue aux entraîneurs sur le banc.[4]Kinexon, "Partenariat avec l'EuroLeague Basketball", kinexon.com Le traitement en périphérie réduit la dépendance à l'analyse post-séance, permettant des ajustements tactiques en cours de jeu autrefois limités à la mi-temps.

Expansion des événements sportifs mondiaux et des plateformes d'engagement des fans

Les diffuseurs superposent les vitesses de sprint et les fréquences cardiaques sur les retransmissions en direct, vendant des abonnements premium sur second écran qui gamifient les données des athlètes. L'approbation par la FIFA en 2024 des capteurs intégrés aux chaussures de PlayerMaker permet aux fans de comparer leur vitesse de frappe avec celle des professionnels via des applications mobiles. Les Lions britanniques et irlandais ont diffusé en continu les données de charge de travail des joueurs lors de la tournée 2025, générant de nouveaux revenus de sponsoring grâce aux superpositions analytiques. Les projets de stades au Moyen-Orient intègrent la télémétrie des dispositifs portables avec des affichages en réalité augmentée, positionnant la région comme banc d'essai pour des expériences immersives pour les fans. La monétisation s'étend désormais au-delà de la performance des athlètes vers une narration basée sur les données qui alimente les cotes de paris et l'engagement dans les sports fantaisie.

Facteurs de forme portables et pratiques stimulant l'adoption quotidienne

Les circuits d'alimentation miniaturisés et les cartes flexibles permettent des patchs adhésifs, des vêtements de compression et des semelles intelligentes qui suppriment la contrainte de porter des appareils supplémentaires. Apple a présenté les fonctionnalités de la Watch Series 12 promettant une autonomie de plusieurs jours et des boîtiers résistants à la natation, éliminant l'anxiété de recharge pour les triathlètes. Les lunettes de natation intelligentes Smart Swim 2 de FORM projettent les temps au tour sur le verre, résolvant le problème de retour d'information en natation sans perturber le rythme de nage. Le patch de transpiration à usage unique de Nix Biosensors rapporte les niveaux d'électrolytes, mettant fin aux piqûres au doigt pour mesurer le lactate sanguin lors des ultramarathons. Ces conceptions toujours actives réduisent la charge cognitive du suivi manuel, accélérant l'adoption dans les cohortes récréatives.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût initial élevé des appareils et budgets sportifs serrés | -0.8% | Mondial, aigu dans les programmes universitaires et les marchés émergents | Court terme (≤ 2 ans) |

| Préoccupations croissantes des consommateurs en matière de confidentialité et de sécurité des données | -1.1% | Amérique du Nord, Europe, Asie-Pacifique émergente | Moyen terme (2 à 4 ans) |

| Lacunes d'interopérabilité entre les écosystèmes de données des fournisseurs | -0.6% | Mondial, fragmenté en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Limites des conventions collectives sur l'utilisation des données biométriques | -0.5% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût initial élevé des appareils et budgets sportifs serrés

Les kits de niveau entreprise de Catapult ou STATSports coûtent plus de 50 000 USD par équipe, avec des frais logiciels annuels de 10 000 à 30 000 USD, ce qui pèse sur les programmes universitaires de Division II et III. Les athlètes récréatifs hésitent devant des appareils à 300-500 USD associés à des abonnements continus lorsque des applications gratuites pour smartphone offrent un suivi de base. Cette bifurcation crée des niveaux professionnels premium et des segments grand public banalisés, limitant la subvention croisée qui pourrait financer l'innovation en matière de fonctionnalités.

Préoccupations croissantes des consommateurs en matière de confidentialité et de sécurité des données

Les athlètes craignent que les données relatives aux cycles menstruels ou à la glycémie puissent influencer les conditions contractuelles. Le RGPD exige un consentement spécifique à chaque finalité, mais certains clubs européens s'appuient encore sur des décharges générales signées sous contrainte. Les accords de la NBA, de la NFL, de la MLB, de la NHL et de la MLS établissent désormais des comités de gouvernance conjoints qui examinent les demandes de données de tiers, retardant les intégrations et décourageant les startups. L'étude de WHOOP en 2025 avec l'Université Monash a suscité un débat sur la question de savoir si les données menstruelles agrégées pourraient renforcer les biais de genre. La complexité de la conformité détourne les budgets de recherche et développement vers des processus juridiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'appareil : les e-textiles défient la prédominance des moniteurs

En 2025, les moniteurs de condition physique et de fréquence cardiaque représentaient 38,21 % de la part de marché des dispositifs portables dans le sport, reflétant une adoption bien établie parmi les coureurs et cyclistes récréatifs. Les vêtements intelligents et les e-textiles devraient croître à un TCAC de 6,93 %, dépassant la croissance globale de la taille du marché des dispositifs portables dans le sport, les athlètes se tournant vers des vêtements qui éliminent la nécessité de se souvenir d'appareils séparés. Le Forerunner 970 de Garmin, lancé en mai 2025, utilise le GNSS multibande pour maintenir la précision en terrain urbain dense. Les lunettes de natation intelligentes Smart Swim 2 de FORM, lancées en août 2024, superposent des métriques en direct sur des affichages transparents, supprimant la perturbation cognitive des vérifications au poignet en milieu de nage.

Les capteurs pour chaussures ont gagné du terrain après le partenariat de PlayerMaker avec la Bundesliga, mesurant la qualité du contact avec le ballon qui était autrefois confinée au laboratoire. Les affichages en réalité augmentée montés sur la tête, comme le Xero L60i de Garmin introduit en janvier 2026, projettent les distances de golf sur les verres de lunettes, laissant entrevoir une acceptation plus large des interfaces tête haute. Les capteurs ingérables comme la capsule e-Celsius approuvée par la FDA suivent la température centrale pour les équipes de la NFL, mais se heurtent à des obstacles de coût et d'acceptation par les athlètes. Les tissus infusés de graphène promettent une conductivité résistante au lavage en machine, rendant potentiellement obsolètes les boîtiers de capteurs rigides au cours de l'horizon de prévision.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par sport : les sports aquatiques dépassent les sports d'équipe traditionnels

Le soccer et le football détenaient 26,43 % des revenus de 2025, les clubs européens ayant normalisé le suivi GPS pour l'optimisation du jeu positionnel. La natation et les sports aquatiques dépasseront cependant la croissance globale de la taille du marché des dispositifs portables dans le sport, affichant un TCAC de 7,01 % jusqu'en 2031. Le protège-dents de Prevent Biometrics enregistre les impacts crâniens au football américain pour documenter l'exposition aux commotions cérébrales à des fins de limitation de responsabilité. Le baseball exploite la manchette de coude mThrow 2.0 de Motus Global pour surveiller le stress du ligament collatéral ulnaire chez les lanceurs.

L'adoption dans le cricket s'est accélérée après les approbations de l'ICC, l'équipe nationale indienne déployant des unités Catapult pour la gestion de la charge de travail des lanceurs. Les cyclistes et triathlètes exigent des appareils qui transitent entre les modes natation, vélo et course, une lacune que Garmin a comblée avec le Forerunner 570. Les participants aux sports extrêmes valorisent la robustesse et l'autonomie de plusieurs jours, satisfaites par l'Apple Watch Ultra 3 avec une autonomie de 36 heures et une résistance à 40 m de profondeur. La montée en puissance des sports aquatiques souligne un pivot plus large vers des solutions spécifiques à chaque discipline plutôt que des trackers génériques.

Par utilisateur final : les établissements médicaux poursuivent l'intégration clinique

Les équipes et ligues professionnelles représentaient 32,11 % des dépenses de 2025 après le déploiement biomécanique à l'échelle de la ligue par la NBA. Les établissements médicaux et de rééducation, bien que plus modestes aujourd'hui, affichent la croissance la plus rapide avec un TCAC de 5,23 %, poursuivant des autorisations réglementaires qui intègrent des métriques de mobilité objectives dans les protocoles post-chirurgicaux. Les programmes universitaires répartissent les budgets, équipant le football américain et le basketball avec des kits d'entreprise tandis que les sports olympiques s'appuient sur des appareils grand public. Les amateurs de fitness récréatif se tournent vers l'esthétique des montres intelligentes, une priorité que Samsung a satisfaite avec le design avant-gardiste de la Galaxy Watch Ultra.

Les académies sportives utilisent les données des dispositifs portables comme différenciateur de coaching premium, intégrant l'analytique dans les frais de scolarité. Les fabricants d'appareils ciblent les approbations 510(k) de la Food and Drug Administration pour débloquer les budgets hospitaliers remboursables par les assurances, orientant la conception vers le chiffrement de niveau HIPAA. Ces trajectoires suggèrent une convergence à long terme entre les catégories bien-être et clinique, remodelant les hiérarchies d'utilisateurs finaux au sein du marché des dispositifs portables dans le sport.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par canal de distribution : les relations directes supplantent la vente au détail

Les plateformes en ligne détenaient 46,87 % de part en 2025 et afficheront un TCAC de 5,62 %, capitalisant sur l'économie d'abonnement qui associe le matériel à l'analytique en nuage. Le modèle de WHOOP élimine les coûts initiaux, alignant les incitations des fournisseurs sur l'engagement à long terme. Les magasins spécialisés de sport restent importants pour les capteurs de chaussures et les vêtements sur mesure, mais s'orientent vers des événements expérientiels à mesure que le commerce électronique érode les volumes. Les grandes surfaces se concentrent sur les appareils d'entrée de gamme mais manquent d'expertise du personnel pour justifier des prix premium, les maintenant dans un canal de produits banalisés.

Les contrats d'entreprise contournent entièrement la vente au détail ; Catapult signe des accords pluriannuels dépassant 100 000 USD incluant conseil et intégration sur mesure. Alors que les fournisseurs collectent des données propriétaires pour affiner les ventes additionnelles, les marques plus petites sans canaux directs peinent à maintenir leur visibilité. Ce réalignement de la distribution concentre le pouvoir parmi les entreprises qui contrôlent les relations avec les utilisateurs finaux sur l'ensemble du marché des dispositifs portables dans le sport.

Analyse géographique

L'Amérique du Nord a conservé 41,72 % des revenus en 2025, portée par les mandats des ligues en matière de surveillance des impacts crâniens et de la biomécanique des lancers. Les universités de Division I consacrent des budgets à sept chiffres pour satisfaire les directives sanitaires de la NCAA, fournissant une clientèle d'entreprise captive. Un fort pouvoir d'achat des consommateurs soutient des prix de vente moyens premium et un écosystème rentable pour les fournisseurs.

L'Asie-Pacifique croîtra à un TCAC de 4,98 % alors que les académies soutenues par le gouvernement chinois utilisent des références de dispositifs portables pour l'identification des talents et que la fédération de cricket indienne normalise le suivi GPS. La population vieillissante du Japon adopte des appareils pour surveiller le risque de chute, tandis que les opérateurs sud-coréens subventionnent les modèles Galaxy Watch via des offres groupées de connectivité. Ces facteurs élargissent simultanément la base adressable au-delà des athlètes de compétition.

L'Europe équilibre des exigences strictes du RGPD avec de forts investissements en sciences du sport par les ligues de football professionnel. L'initiative de diffusion en continu de la charge de travail des Lions britanniques et irlandais en 2025 illustre des voies de monétisation qui compensent les coûts de conformité. Les gouvernements du Moyen-Orient investissent dans des stades équipés pour l'analytique en réalité augmentée afin de diversifier leurs économies. L'Amérique du Sud subit une inflation des prix due aux droits de douane, bien que les clubs brésiliens adoptent le GPS pour rester au niveau des standards européens. L'adoption en Afrique est naissante, ancrée dans le rugby sud-africain et les programmes de course de fond kényans, mais limitée par les coûts des appareils et les lacunes de connectivité.

Paysage concurrentiel

Le marché des dispositifs portables dans le sport présente un niveau modéré de fragmentation. Tandis que les géants de l'électronique grand public comme Apple, Samsung et Garmin capitalisent sur le verrouillage des systèmes d'exploitation, des spécialistes tels que Catapult, STATSports et Kinexon sécurisent des contrats pluriannuels en proposant des analytiques spécifiques à chaque sport. Témoignage de cette tendance, l'acquisition de STATSports par Sony en octobre 2025 souligne une poussée vers l'intégration du matériel, du logiciel et de la monétisation du contenu. Parallèlement, les mouvements stratégiques de Catapult, notamment l'acquisition de Perch et une levée de fonds de 130 millions AUD, signalent une ambition d'élargir leur focus données du suivi sur le terrain à la biomécanique en salle de musculation.

Des startups émergentes font des vagues avec des technologies de capteurs innovantes, comme le patch de transpiration axé sur l'hydratation de Nix Biosensors et le tracker de mouvement monté à la cheville de PlayerMaker conçu pour le soccer. Les entreprises se différencient de plus en plus par leurs capacités d'apprentissage automatique embarqué, qui fournissent des insights sans les délais du traitement en nuage, donnant un avantage à ceux qui bénéficient de collaborations avec des fabricants de semi-conducteurs. Si la course aux brevets dans les capteurs textiles et les technologies ingérables est intense, les défis réglementaires ralentissent le rythme de la commercialisation. Le respect des normes de précision ISO et des recommandations bien-être de la FDA renforce non seulement la crédibilité des fournisseurs, mais crée également une division : les solutions cliniquement validées par rapport à celles conçues pour la commodité du consommateur.

Le marché assiste également à une importance croissante accordée aux partenariats et collaborations pour stimuler l'innovation et élargir la portée du marché. Les acteurs établis et les startups forment des alliances avec des institutions académiques, des organisations sportives et des fournisseurs de technologie pour améliorer le développement de produits et valider leurs solutions. Ces partenariats devraient jouer un rôle crucial dans la résolution des défis réglementaires et l'accélération de l'adoption des dispositifs portables dans le sport.

Leaders du secteur des dispositifs portables dans le sport

Garmin Ltd.

Kinexon GmbH

Sensoria Inc

Zepp Health Corporation

Catapult Group International Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Samsung a lancé la Galaxy Watch7 et la Galaxy Watch Ultra avec des réseaux neuronaux embarqués pour la classification des entraînements en temps réel.

- Janvier 2026 : Garmin a introduit les lunettes télémètre tête haute Xero L60i, élargissant son portefeuille au-delà des appareils au poignet.

- Octobre 2025 : Sony a acquis STATSports, intégrant l'analytique GPS d'élite dans son écosystème technologique.

- Octobre 2025 : Catapult a levé 130 millions AUD pour financer de nouveaux produits après l'acquisition de la plateforme d'analytique de force Perch.

Portée du rapport mondial sur le marché des dispositifs portables dans le sport

La technologie portable (également appelée gadgets portables) utilisée par les athlètes et les équipes sportives est prise en compte dans le périmètre du marché. Les dispositifs portables utilisés pour le sport, comme les dispositifs portables grand public, intègrent souvent des informations de suivi liées à la santé et à la condition physique. Les dispositifs portables sportifs fonctionnent avec d'autres applications analytiques qui fournissent des insights exploitables pour améliorer la productivité et la planification future. Ces dispositifs portables disposent de minuscules capteurs de mouvement pour capturer des données et se synchroniser avec des appareils mobiles.

Le rapport sur le marché des dispositifs portables dans le sport est segmenté par type d'appareil (moniteurs de condition physique et de fréquence cardiaque, vêtements intelligents et e-textiles, et autres), sport (soccer / football, basketball, et autres), utilisateur final (équipes et ligues professionnelles, et autres), canal de distribution (en ligne, magasins spécialisés de sport, grandes surfaces et chaînes d'électronique, et autres), et géographie. Les prévisions du marché sont fournies en termes de valeur (USD).

| Moniteurs de condition physique et de fréquence cardiaque |

| Vêtements intelligents et e-textiles |

| Trackers GPS / GNSS |

| Dispositifs portables à base de caméra et de vision |

| Capteurs pour chaussures et semelles |

| Affichages montés sur la tête et en réalité augmentée |

| Capteurs ingérables et autres capteurs émergents |

| Soccer / Football |

| Basketball |

| Football américain et rugby |

| Baseball / Softball |

| Cricket |

| Golf et tennis |

| Cyclisme et triathlon |

| Natation et sports aquatiques |

| Sports extrêmes et d'aventure |

| Équipes et ligues professionnelles |

| Programmes universitaires |

| Athlètes amateurs et de club |

| Amateurs de fitness récréatif |

| Académies sportives et centres d'entraînement |

| Établissements médicaux et de rééducation |

| En ligne (direct et places de marché) |

| Magasins spécialisés de sport |

| Grandes surfaces et chaînes d'électronique |

| Contrats d'équipe / d'entreprise |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Égypte | |

| Reste de l'Afrique |

| Par type d'appareil | Moniteurs de condition physique et de fréquence cardiaque | |

| Vêtements intelligents et e-textiles | ||

| Trackers GPS / GNSS | ||

| Dispositifs portables à base de caméra et de vision | ||

| Capteurs pour chaussures et semelles | ||

| Affichages montés sur la tête et en réalité augmentée | ||

| Capteurs ingérables et autres capteurs émergents | ||

| Par sport | Soccer / Football | |

| Basketball | ||

| Football américain et rugby | ||

| Baseball / Softball | ||

| Cricket | ||

| Golf et tennis | ||

| Cyclisme et triathlon | ||

| Natation et sports aquatiques | ||

| Sports extrêmes et d'aventure | ||

| Par utilisateur final | Équipes et ligues professionnelles | |

| Programmes universitaires | ||

| Athlètes amateurs et de club | ||

| Amateurs de fitness récréatif | ||

| Académies sportives et centres d'entraînement | ||

| Établissements médicaux et de rééducation | ||

| Par canal de distribution | En ligne (direct et places de marché) | |

| Magasins spécialisés de sport | ||

| Grandes surfaces et chaînes d'électronique | ||

| Contrats d'équipe / d'entreprise | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle était la taille du marché des dispositifs portables dans le sport en 2026 ?

Le marché était évalué à 98,06 milliards USD en 2026.

Quel type d'appareil génère le plus de revenus aujourd'hui ?

Les moniteurs de condition physique et de fréquence cardiaque détenaient 38,21 % des revenus de 2025.

Quel segment sportif connaît la croissance la plus rapide jusqu'en 2031 ?

La natation et les sports aquatiques devraient se développer à un TCAC de 7,01 % jusqu'en 2031.

Pourquoi les établissements médicaux adoptent-ils les dispositifs portables sportifs ?

Les centres orthopédiques et de rééducation utilisent des capteurs de démarche et de mobilité pour suivre la récupération post-chirurgicale, entraînant un TCAC de 5,23 % dans le segment.

Quel est le principal canal de distribution pour les nouveaux appareils ?

Les ventes directes en ligne aux consommateurs ont capté 46,87 % de la valeur de 2025 et continuent de se développer à un TCAC de 5,62 %.

Comment les règles de confidentialité des données affectent-elles l'adoption ?

Le RGPD et les lois des États américains exigent désormais le consentement explicite des athlètes et des comités de surveillance conjoints, augmentant les coûts de conformité et ralentissant les déploiements.

Dernière mise à jour de la page le: