Taille et part du marché des objets connectés intelligents en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

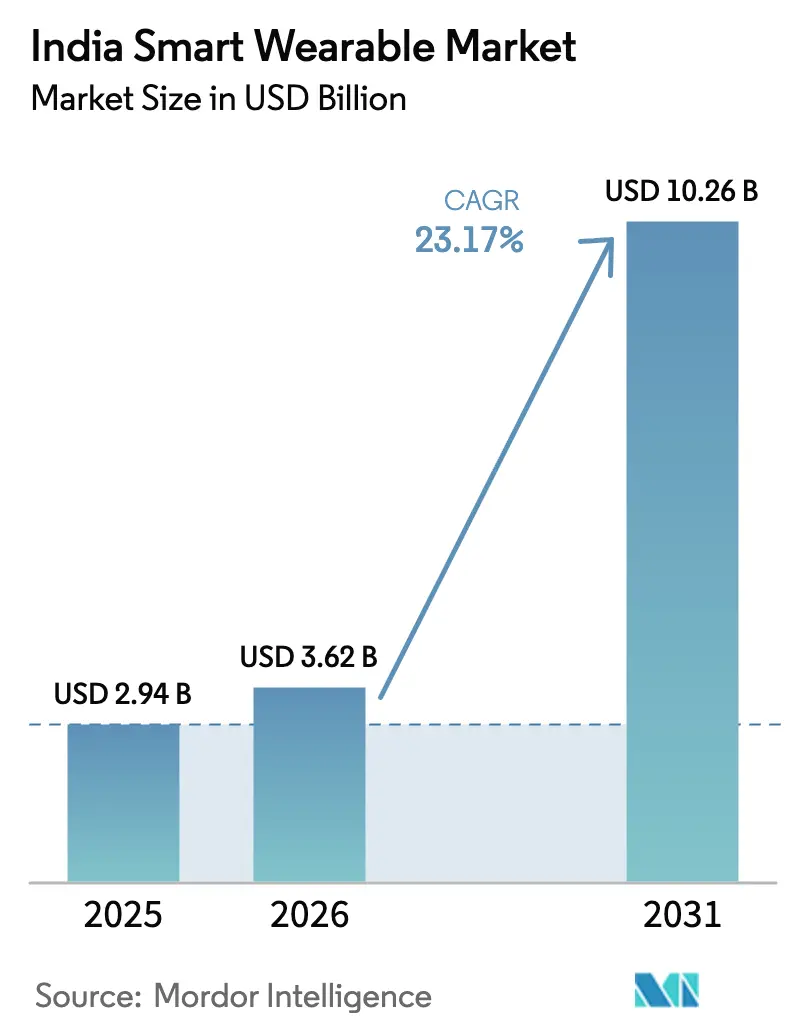

| Taille du marché de l'année de base (2025) | 2.94 Milliards de dollars |

| Taille du Marché (2026) | 3.62 Milliards de dollars |

| Taille du Marché (2031) | 10.26 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 23.17% CAGR |

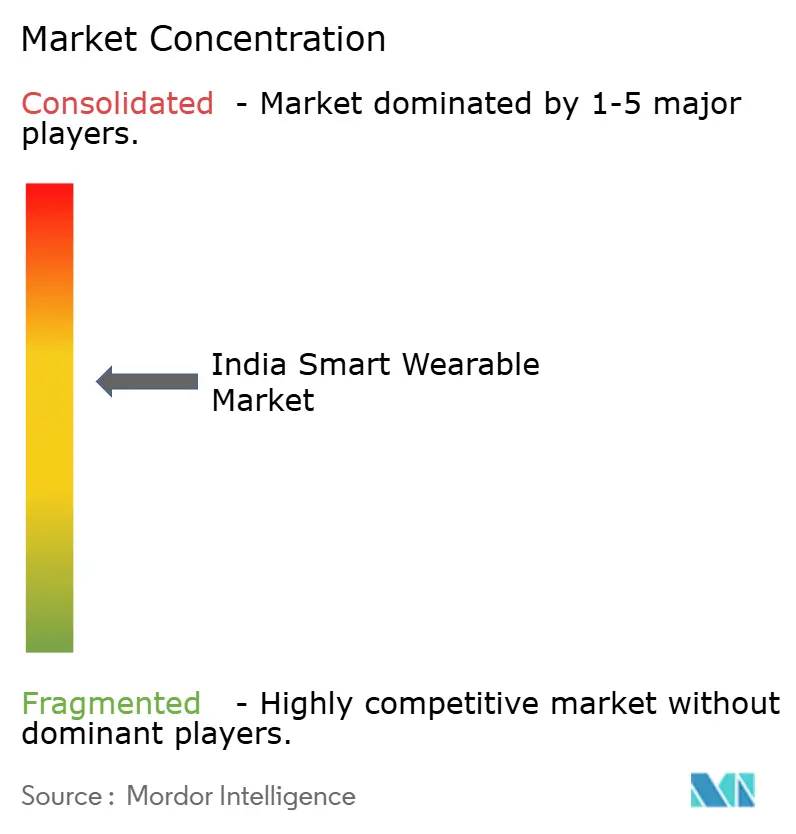

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des objets connectés intelligents en Inde par Mordor Intelligence

La taille du marché des objets connectés intelligents en Inde était évaluée à 2,94 milliards USD en 2025 et devrait croître de 3,62 milliards USD en 2026 pour atteindre 10,26 milliards USD d'ici 2031, à un CAGR de 23,17 % durant la période de prévision (2026-2031). Cette dynamique reflète trois forces qui se renforcent mutuellement : une classe moyenne soucieuse de sa santé qui achète des appareils connectés en tant que compagnons médicaux du quotidien, des contractions importantes du prix de vente moyen (ASP) rendues possibles par les incitations à la production locale, et l'intégration des objets connectés dans les infrastructures de santé numérique et de paiement soutenues par le gouvernement. Les marques nationales s'appuient sur le programme de Stimulation Liée à la Production (PLI) pour délocaliser l'assemblage électronique sur le territoire, ce qui comprime les structures de coûts et élargit la base de consommateurs adressable au-delà des villes de niveau 1. Le déploiement parallèle de la fonctionnalité de paiement sans contact « appuyer pour payer » de l'Interface de Paiement Unifiée (UPI) repositionne les montres intelligentes, qui passent d'accessoires lifestyle à de quasi-cartes bancaires, élargissant l'attrait des cas d'usage auprès des acheteurs sensibles aux prix. Enfin, les services de téléconsultation fournis dans le cadre de la Mission Numérique de Santé Ayushman Bharat (ABDM) encouragent les médecins à demander des données vitales à distance, conférant une légitimité médicale aux appareils autrefois considérés comme de simples gadgets.

Principales conclusions du rapport

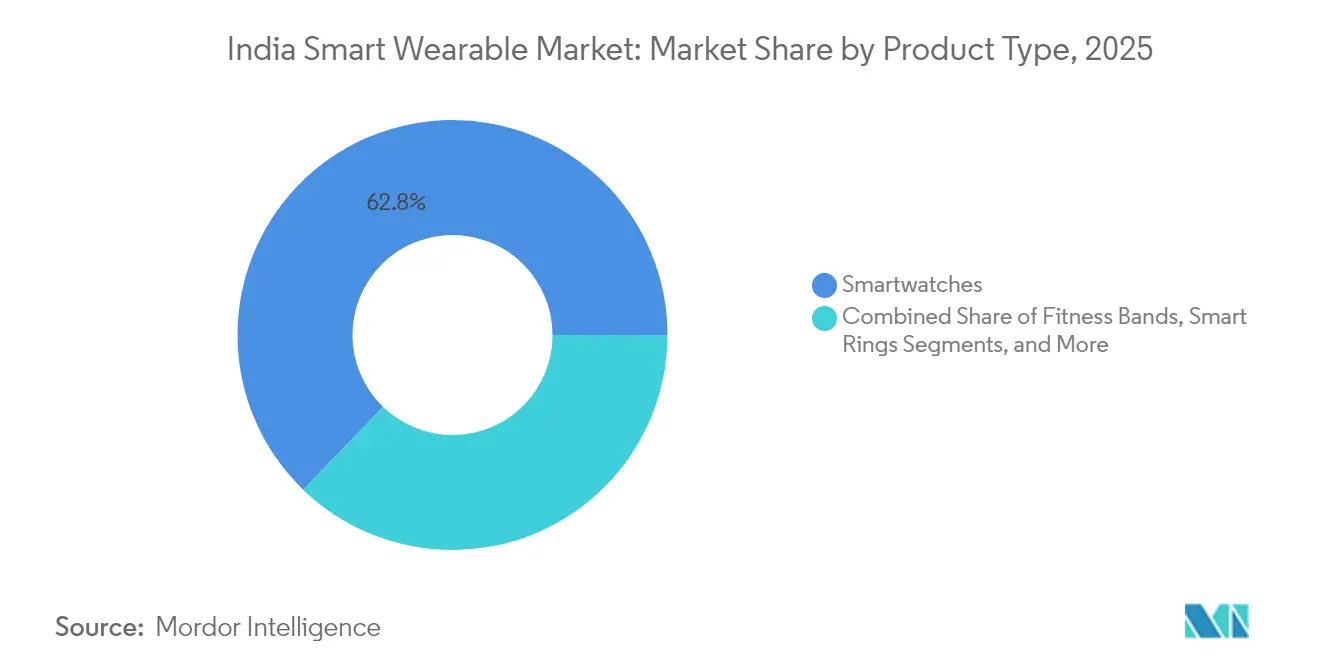

- Par type de produit, les montres intelligentes détenaient 62,78 % de la part du marché des objets connectés intelligents en Inde en 2025, tandis que les bagues intelligentes devraient afficher un CAGR de 24,4 % d'ici 2031.

- Par connectivité, les modèles Bluetooth uniquement représentaient 87,12 % de la taille du marché des objets connectés intelligents en Inde en 2025, mais les expéditions LTE/eSIM devraient progresser à un CAGR de 25,1 % sur la période 2026-2031.

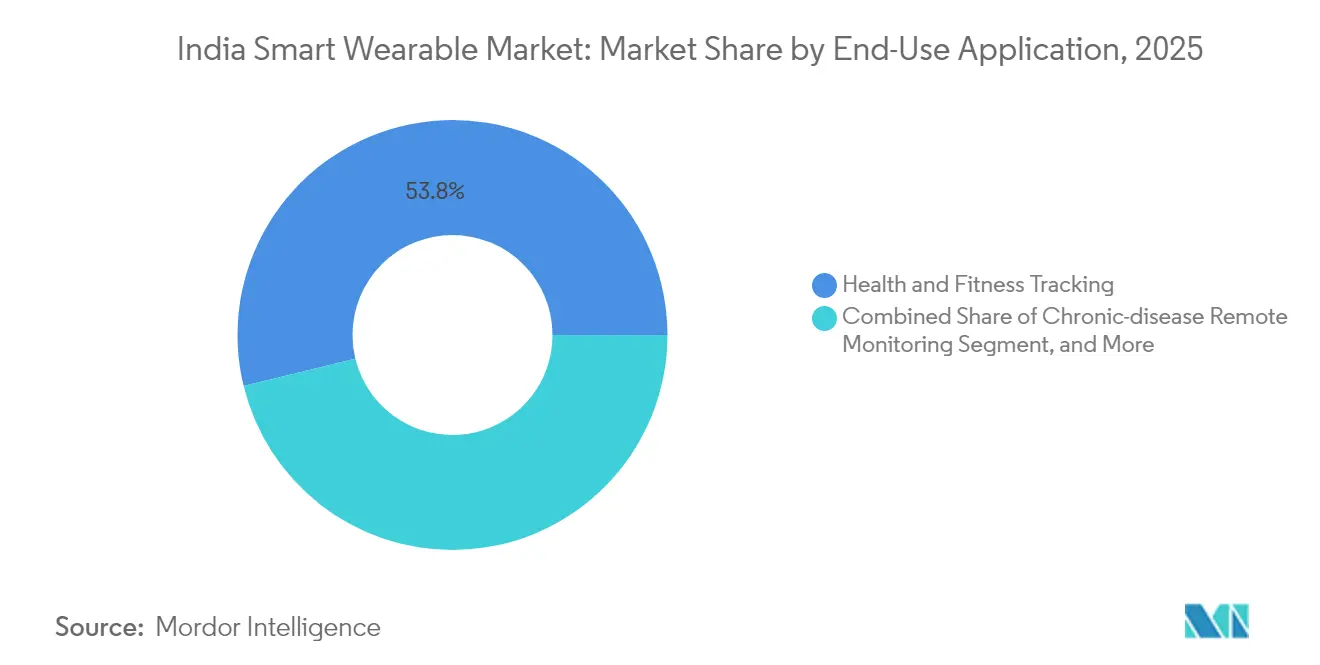

- Par application, le suivi de la santé et du fitness a capté 53,82 % de la taille du marché des objets connectés intelligents en Inde en 2025, tandis que la télésurveillance des maladies chroniques progresse à un CAGR de 23,9 % vers 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des objets connectés intelligents en Inde

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance de la classe moyenne soucieuse de sa santé et de sa forme physique | +6.2% | National, avec une concentration dans les villes de niveau 1 s'étendant aux marchés de niveau 2 | Moyen terme (2-4 ans) |

| Baisse rapide de l'ASP due à la concurrence nationale intense | +4.8% | National, touchant particulièrement le segment inférieur à 5 000 INR | Court terme (≤ 2 ans) |

| Incitations gouvernementales PLI et de santé numérique | +3.5% | National, avec des mises en œuvre pilotes dans certains États | Long terme (≥ 4 ans) |

| Réductions d'assurance maladie pour les données des objets connectés | +2.9% | Centres urbains avec une pénétration organisée de l'assurance | Moyen terme (2-4 ans) |

| Émergence des bagues intelligentes en tant que facteur de forme adapté aux bijoux | +3.1% | Zones métropolitaines avec un revenu disponible plus élevé | Moyen terme (2-4 ans) |

| Paiements sans contact via objets connectés activés par UPI | +2.6% | National, s'appuyant sur l'infrastructure UPI existante | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Croissance de la classe moyenne axée sur la santé

La classe moyenne urbaine et péri-urbaine de l'Inde considère désormais les capteurs connectés comme des outils pratiques pour gérer les maladies chroniques. On estime que 172 148 Centres de Santé et de Bien-être avaient délivré 2,59 milliards de séances de bien-être à la mi-2025, créant une demande quotidienne pour la capture automatisée des données vitales.[1]Ministère de la Santé et du Bien-être familial, "Rapport annuel 2023-24," mohfw.gov.in Simultanément, 65 crore de citoyens ont généré des Comptes de Santé Ayushman Bharat (ABHA), normalisant les dossiers médicaux numériques pouvant intégrer les données des montres intelligentes ou des bagues intelligentes.[2]Bureau de presse et d'information, "Mise à jour sur la Mission Numérique de Santé Ayushman Bharat," pib.gov.in Ces évolutions parallèles positionnent le marché des objets connectés intelligents en Inde comme un complément indispensable au réseau de soins primaires plutôt que comme une catégorie de gadgets grand public optionnelle.

Baisse rapide de l'ASP due à la concurrence nationale

Les assembleurs locaux opérant dans le cadre du Programme de Fabrication de Composants Électroniques bénéficient de subventions sur les dépenses d'investissement et le chiffre d'affaires qui réduisent les coûts des nomenclatures de matériaux jusqu'à 12 %. En conséquence, neuf montres intelligentes sur dix expédiées au premier trimestre 2025 étaient vendues au détail à moins de 5 000 INR, accélérant la diffusion des appareils dans les zones géographiques de niveau 2. Si la contraction de l'ASP comprime les marges brutes, la hausse des volumes élargit la base installée active, créant des opportunités de suivi pour les logiciels sur abonnement, les accessoires et les bracelets de remplacement qui compensent la compression matérielle.

Programmes gouvernementaux PLI et de santé numérique

Le Programme de Fabrication de Composants Électroniques de 22 919 crore et l'initiative Semicon Inde de 76 000 crore offrent des crédits d'impôt qui raccourcissent les délais d'amortissement pour les usines de puces intégrées, d'écrans et de batteries dédiées aux objets connectés. Les stipulations d'interopérabilité intégrées dans l'ABDM imposent en outre des API ouvertes, encourageant les startups à développer des analyses spécifiques aux maladies sur la base des données brutes de télémétrie des appareils. Le marché des objets connectés intelligents en Inde bénéficie donc à la fois de subventions côté offre et d'une validation clinique côté demande.

Réductions d'assurance pour les données de bien-être

Des pilotes « payez selon votre mode de vie » approuvés par le régulateur permettent aux assureurs de récompenser le nombre de pas ou l'adhérence à la fréquence cardiaque avec des remises sur les primes. Des essais précoces offrant des montres intelligentes gratuites en échange de 15 000 pas quotidiens ont produit des taux de renouvellement de polices 17 % plus élevés que les plans traditionnels, se traduisant par des coûts de sinistres plus faibles et une valeur vie client plus élevée pour les assureurs. De tels retours quantifiables convainquent les assureurs de subventionner directement le matériel, favorisant ainsi une plus grande pénétration du marché des objets connectés intelligents en Inde.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Érosion de l'ASP comprimant les marges des fabricants d'équipements d'origine (OEM) | -3.8% | National, touchant tous les segments de prix | Court terme (≤ 2 ans) |

| Préoccupations relatives à la confidentialité des données et à la cybersécurité | -2.1% | Centres urbains avec une plus grande culture numérique | Moyen terme (2-4 ans) |

| Allongement des cycles de remplacement après le boom des primo-acheteurs | -2.9% | National, particulièrement dans les marchés de niveau 1 saturés | Moyen terme (2-4 ans) |

| Ambiguïté de la CDSCO sur les objets connectés à usage médical | -1.6% | National, affectant les applications axées sur la santé | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Érosion de l'ASP comprimant les marges des OEM

Les guerres des prix ont déjà réduit les ASP des montres intelligentes de 42 % depuis 2023, érodant les marges brutes des marques de second rang. À moins que les entreprises ne monétisent les analyses en nuage ou ne s'étendent aux accessoires audio adjacents, le stress des flux de trésorerie pourrait forcer une consolidation, réduisant la longue traîne de concurrents qui représente actuellement 38 % des expéditions. Sur 2026-2027, un nombre réduit de références (SKU) pourrait se traduire par une innovation de fonctionnalités plus lente, introduisant un ralentissement dans la courbe de croissance du marché des objets connectés intelligents en Inde.

Préoccupations relatives à la confidentialité des données et à la cybersécurité

Le Projet de Règlement sur la Protection des Données Personnelles Numériques 2025 classe les données biométriques comme « critiques », obligeant les fabricants d'appareils à effectuer des Évaluations d'Impact sur la Protection des Données obligatoires avant le lancement commercial.[3]Ministère de l'Électronique et des Technologies de l'Information, "Projet de Règlement sur la Protection des Données Personnelles Numériques 2025," meity.gov.in Les coûts de conformité élèvent les barrières pour les marques économiques opérant déjà avec des marges extrêmement réduites. De plus, la couverture médiatique des attaques par usurpation Bluetooth et des violations de stockage en nuage renforce le scepticisme des consommateurs, allongeant potentiellement les cycles de remplacement et retardant les mises à niveau dans le secteur des objets connectés intelligents en Inde.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : domination des montres intelligentes avec une dynamique des bagues

Les montres intelligentes ont généré 62,78 % de la taille du marché des objets connectés intelligents en Inde en 2025, portées par des matrices multi-capteurs combinant fitness, communication et paiements UPI dans une seule interface au poignet. En revanche, les bagues intelligentes, bien qu'encore de niche, suivent un CAGR de 24,4 % car leur esthétique adaptée aux bijoux séduit les millennials soucieux du style.

Le leadership continu des montres intelligentes est soutenu par une montée en gamme rapide des fonctionnalités, telles que les modules LTE, 2 Go de RAM et un système d'exploitation Android complet qui transforme l'appareil en substitut de téléphone. Pourtant, les bagues bénéficient d'un revenu moyen par unité plus élevé, 204 USD, subventionnant des constructions en titane haut de gamme et des capteurs de photopléthysmographie de qualité médicale. Sur l'horizon de prévision, les bagues pourraient s'emparer des niches de surveillance cardiométabolique même si les montres conservent leur statut grand public, garantissant la coexistence des deux catégories plutôt que leur cannibalisation au sein du marché des objets connectés intelligents en Inde.

Par connectivité : prédominance du Bluetooth, inflexion LTE

Les références Bluetooth uniquement représentaient 87,12 % des ventes unitaires de 2025, car la connexion à un appareil hôte maintient les coûts de nomenclature bas et l'autonomie de la batterie élevée. Néanmoins, les expéditions LTE/eSIM progresseront à un CAGR de 25,1 %, augmentant leur part du marché des objets connectés intelligents en Inde une fois que la couverture 5G nationale dépassera 99 % des districts en 2026.

La connectivité autonome débloque les appels d'urgence, la diffusion musicale sans appareil hôte et les diagnostics sans fil — des fonctionnalités appréciées par les sportifs de plein air et les parents d'enfants en âge scolaire. Les opérateurs testent déjà des forfaits de données mensuels à 99 INR dédiés aux objets connectés, transformant les opérateurs télécoms en partenaires de revenus après-vente pour les OEM d'appareils.

Par application : cœur fitness, essor des soins des maladies chroniques

Les fonctionnalités de santé et fitness représentaient 53,82 % des revenus de 2025, car le suivi des pas et le scoring du sommeil sont devenus des facteurs d'hygiène dans tous les niveaux de prix. Le prochain pic de croissance provient de la télésurveillance des maladies chroniques, projeté à un CAGR de 23,9 % sur la base de la prévalence du diabète et de l'hypertension. Les hôpitaux intégrant des tableaux de bord compatibles ABDM peuvent désormais intégrer les tendances continues de la glycémie ou les alertes d'arythmie directement depuis les appareils grand public, éliminant les journaux manuels et réduisant la fréquence des consultations ambulatoires. Les cas d'usage de paiements commerciaux et de contrôle d'accès s'étendront également une fois que les limites de tokenisation RuPay « à la volée » dépasseront 5 000 INR, poussant le marché des objets connectés intelligents en Inde vers les déploiements de tourniquets d'entreprise et de billetterie de transit.

Paysage concurrentiel

Le marché des objets connectés intelligents en Inde présente un Indice Herfindahl-Hirschman cohérent avec une concentration modérée. Noise est en tête avec 24,8 % des expéditions de montres intelligentes après avoir obtenu 20 millions USD de Bose pour développer les lignes d'assemblage locales. boAt suit, bien que sa part ait glissé de 19 % à 14 % face à l'intensification des offres de bagues et LTE des OEM chinois se positionnant à un ASP de 38 USD.

Les stratégies convergent vers l'intégration en amont : plus de 90 % des unités de Noise sont désormais fabriquées en Inde, comprimant les frais de transport et les droits d'importation tout en se qualifiant pour les remises PLI. Simultanément, la diversification horizontale vers l'audio (écouteurs sans fil TWS) et la maison intelligente (caméras de sécurité) aide les marques à amortir la R&D sur l'ensemble des écosystèmes. Les nouveaux entrants, notamment Ultrahuman, empruntent une voie haut de gamme, levant 35 millions USD pour promouvoir des bagues intelligentes avec des analyses métaboliques basées sur l'IA.

Les grands acteurs technologiques mondiaux (Samsung, Apple, Google) conservent un attrait aspirationnel mais représentent collectivement moins de 8 % des volumes ; les droits d'importation élevés et les marges des canaux de distribution gonflent les prix de détail au-delà de 25 000 INR. Leur influence, cependant, façonne les attentes en matière de fonctionnalités : une fois que l'ECG ou les paiements NFC font leurs débuts dans les importations phares, les répliques nationales apparaissent dans les deux cycles de produits suivants.

Leaders du secteur des objets connectés intelligents en Inde

Apple Inc.

Samsung Electronics Co., Ltd.

Xiaomi Corporation

Google LLC (Pixel Watch)

Nike, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2025 : Ultrahuman est entré en pourparlers avancés avec WestBridge Capital pour lever 100 à 120 millions USD pour l'expansion internationale des bagues, ciblant une valorisation de 500 à 550 millions USD.

- Avril 2025 : Bose a investi 20 millions USD dans Noise via des débentures convertibles obligatoires, réservant les fonds à l'automatisation des usines et au marketing.

- Mars 2025 : Le gouvernement a approuvé le programme Semicon Inde de 76 000 crore, s'engageant à apporter un soutien fiscal de 50 % pour les usines de puces nationales fournissant des objets connectés.

- Janvier 2025 : Fire-Boltt a lancé le Dream Android, un téléphone-montre avec LTE 4G intégré et Android 8.1 à 5 999 INR, redéfinissant les montres intelligentes d'entrée de gamme.

Périmètre du rapport sur le marché des objets connectés intelligents en Inde

Le marché des objets connectés intelligents en Inde est segmenté par produit (montres intelligentes, affichages montés sur la tête, vêtements intelligents, appareils portés à l'oreille, trackers de fitness, caméras portées sur le corps, exosquelettes, dispositifs médicaux).

| Montres intelligentes |

| Bracelets de fitness |

| Bagues intelligentes |

| Lunettes intelligentes |

| Autres types de produits |

| Bluetooth uniquement |

| Bluetooth + LTE/eSIM |

| NFC activé |

| Suivi de la santé et du fitness |

| Télésurveillance des maladies chroniques |

| Paiements et contrôle d'accès |

| Main-d'œuvre industrielle et de terrain |

| Autres applications d'utilisation finale |

| Par type de produit (valeur) | Montres intelligentes |

| Bracelets de fitness | |

| Bagues intelligentes | |

| Lunettes intelligentes | |

| Autres types de produits | |

| Par technologie de connectivité (valeur) | Bluetooth uniquement |

| Bluetooth + LTE/eSIM | |

| NFC activé | |

| Par application d'utilisation finale (valeur) | Suivi de la santé et du fitness |

| Télésurveillance des maladies chroniques | |

| Paiements et contrôle d'accès | |

| Main-d'œuvre industrielle et de terrain | |

| Autres applications d'utilisation finale |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des objets connectés intelligents en Inde en 2026 ?

La taille du marché des objets connectés intelligents en Inde est de 3,62 milliards USD en 2026.

Quel CAGR est prévu pour les objets connectés intelligents en Inde d'ici 2031 ?

Le chiffre d'affaires devrait progresser à un CAGR de 23,17 % entre 2026 et 2031.

Quel segment de produit détient la part la plus élevée aujourd'hui ?

Les montres intelligentes représentent 62,78 % des revenus de 2025.

Pourquoi les objets connectés LTE/eSIM gagnent-ils en popularité ?

La connectivité autonome prend en charge les appels sans appareil hôte, les alertes de sécurité et les paiements alors que la 5G couvre 99 % des districts.

Comment les assureurs utilisent-ils les données des objets connectés ?

Les principaux assureurs offrent des remises sur les primes ou des appareils gratuits lorsque les clients atteignent leurs objectifs d'activité, reliant le bien-être à la souscription.

Dernière mise à jour de la page le: