Taille et part du marché de la technologie portable au Royaume-Uni

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

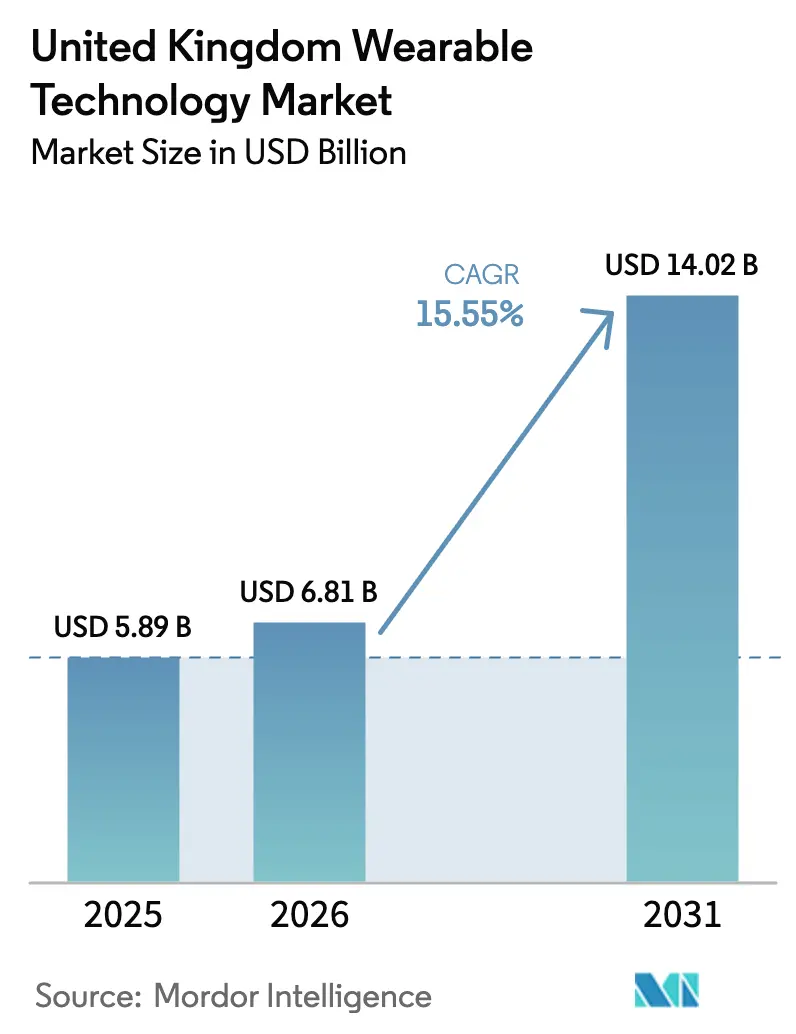

| Taille du marché de l'année de base (2025) | 5.89 Milliards de dollars |

| Taille du Marché (2026) | 6.81 Milliards de dollars |

| Taille du Marché (2031) | 14.02 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.55% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la technologie portable au Royaume-Uni par Mordor Intelligence

La taille du marché de la technologie portable au Royaume-Uni devrait passer de 5,89 milliards USD en 2025 à 6,81 milliards USD en 2026 et devrait atteindre 14,02 milliards USD d'ici 2031, à un CAGR de 15,55 % sur la période 2026-2031. Les déploiements continus de salles virtuelles du NHS, l'expansion rapide de la couverture 5G et les incitations à l'assurance maladie liées à la fintech se combinent pour accélérer la demande d'appareils en Angleterre, en Écosse, au Pays de Galles et en Irlande du Nord. Les montres intelligentes renforcent leur crédibilité clinique après qu'Apple a obtenu la certification FDA pour la surveillance de l'hypertension, tandis que les appareils audio portables connaissent la croissance la plus rapide, les lunettes Ray-Ban Display de Meta et les AirPods à biosignaux d'Apple repoussant les frontières de la détection discrète. L'adoption de l'Ultra-Wideband prend de l'ampleur malgré la domination du Bluetooth, offrant aux fabricants un positionnement intérieur au centimètre près qui répond aux besoins émergents en matière de suivi des actifs hospitaliers et de logistique. Parallèlement, le commerce de détail en ligne direct au consommateur domine la distribution, aidé par des services d'abonnement groupés qui offrent des mises à niveau continues de logiciels et d'analyses. L'intensité concurrentielle reste modérée, mais les coûts de conformité réglementaire liés aux règles WEEE sur les batteries et une éventuelle reclassification de la TVA continuent de peser sur les acteurs plus modestes.

Principaux enseignements du rapport

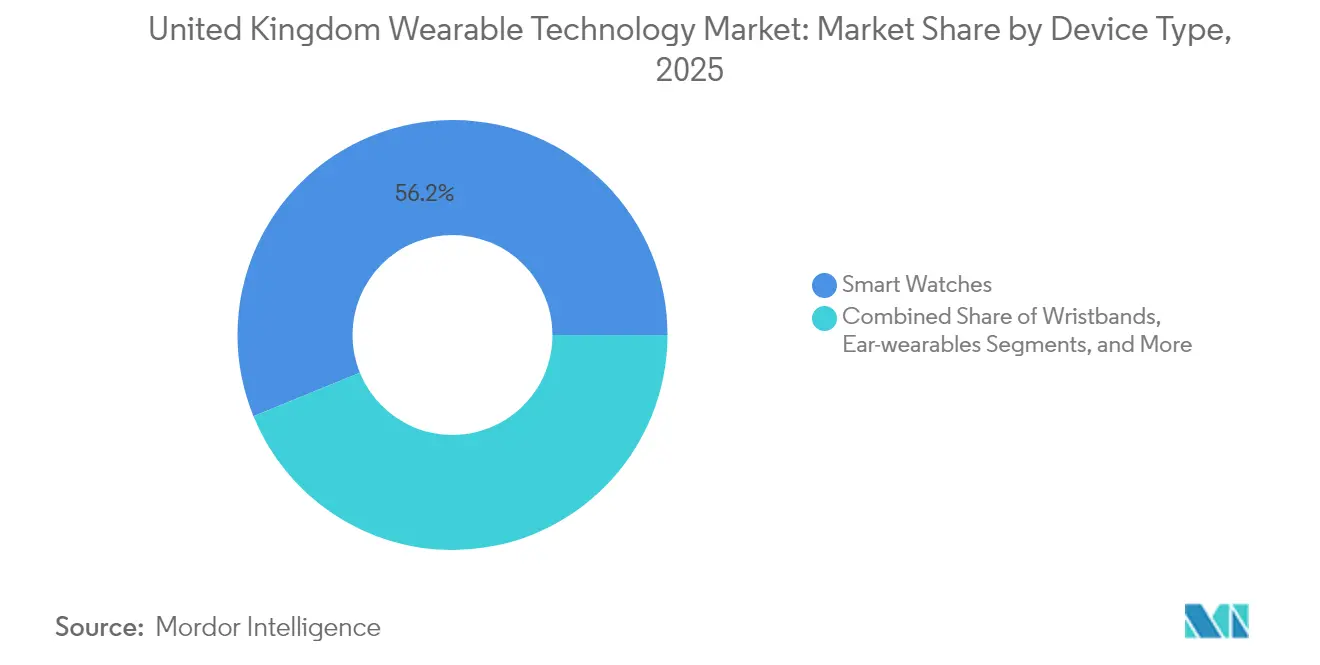

- Par type d'appareil, les montres intelligentes ont dominé avec 56,16 % de la part du marché de la technologie portable au Royaume-Uni en 2025, tandis que les appareils audio portables ont progressé au CAGR le plus élevé de 16,11 % jusqu'en 2031.

- Par connectivité, le Bluetooth a conservé 65,95 % de la taille du marché de la technologie portable au Royaume-Uni en 2025, tandis que l'Ultra-Wideband se développe à un CAGR de 16,80 %.

- Par système d'exploitation, watchOS a capturé 47,52 % de la part de marché en 2025 et Wear OS progresse à un CAGR de 15,83 %.

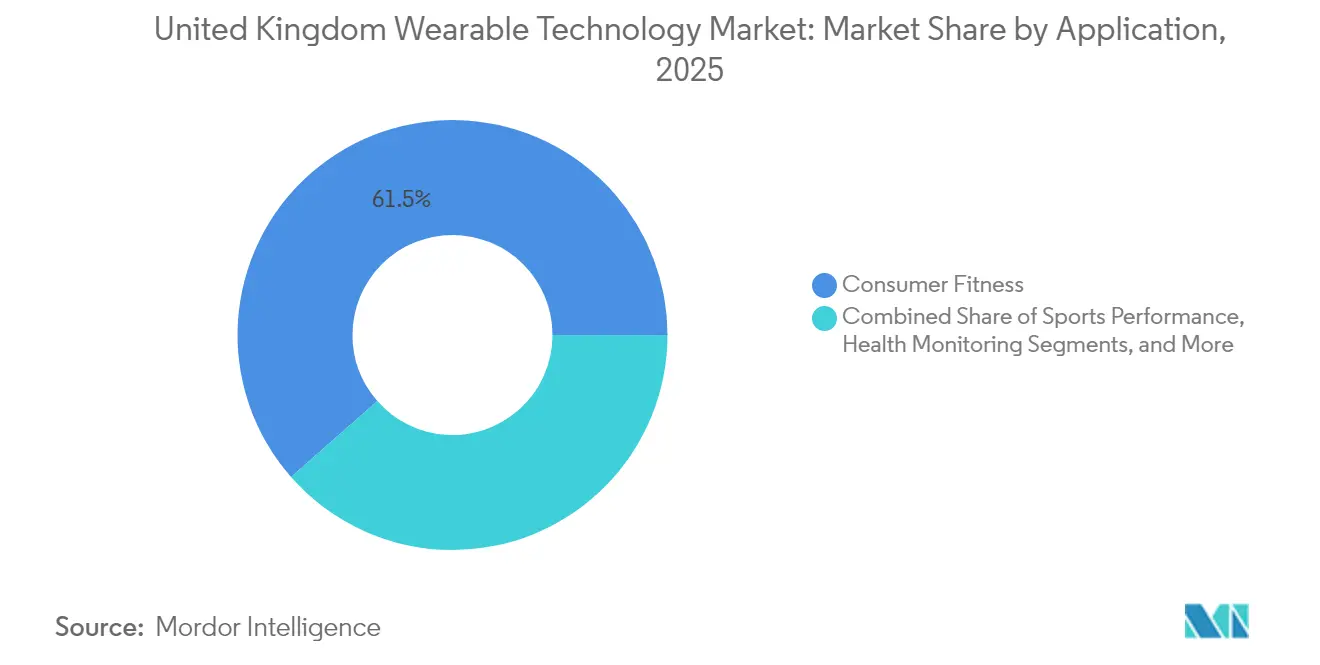

- Par application, le fitness grand public a représenté 61,48 % de la taille du marché de la technologie portable au Royaume-Uni en 2025, et la surveillance à distance des patients progresse à un CAGR de 16,05 %.

- Par géographie, l'Angleterre a représenté 83,58 % du chiffre d'affaires 2025, le Pays de Galles enregistrant le CAGR le plus rapide de 15,88 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la technologie portable au Royaume-Uni

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prolifération des initiatives de santé numérique du NHS | +2.8% | Angleterre, Écosse, Pays de Galles, Irlande du Nord | Moyen terme (2 à 4 ans) |

| Intégration des appareils portables avec l'écosystème fintech britannique pour les incitations à l'assurance maladie | +2.1% | Angleterre au cœur, extension vers l'Écosse et le Pays de Galles | Court terme (≤ 2 ans) |

| Adoption d'analyses de santé prédictives alimentées par l'IA dans les appareils portables grand public | +3.2% | Mondial avec adoption précoce au Royaume-Uni | Long terme (≥ 4 ans) |

| Essor des réglementations sur le bien-être au travail au Royaume-Uni | +1.9% | Angleterre, Écosse, Pays de Galles, Irlande du Nord | Moyen terme (2 à 4 ans) |

| Expansion de l'infrastructure 5G et IoT à travers le Royaume-Uni | +2.4% | Angleterre, Écosse, Pays de Galles, Irlande du Nord | Court terme (≤ 2 ans) |

| Demande croissante de surveillance à distance des patients dans une population vieillissante | +3.1% | Angleterre, Écosse, Pays de Galles, Irlande du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prolifération des initiatives de santé numérique du NHS

Les salles virtuelles ont accompagné 4 millions de patients au Royaume-Uni en 2024, et les conseils de soins intégrés du West Yorkshire, de Humber et North Yorkshire, ainsi que de Cambridge et Peterborough prévoient une couverture plus étendue. Les cadres d'achat unifiés raccourcissent le chemin entre la validation clinique et le déploiement national, de sorte que les fournisseurs d'appareils dotés de biocapteurs homologués par la MHRA (Medicines and Healthcare products Regulatory Agency) bénéficient d'une considération préférentielle. L'Écosse et le Pays de Galles calquent leur modèle sur celui de l'Angleterre, attestant d'une adoption à l'échelle nationale de la surveillance à distance des patients qui soutient une demande constante d'appareils portables validés. Les objectifs du NHS privilégient les programmes respiratoires chroniques et cardiovasculaires, en accord avec les fonctionnalités de mesure de la pression artérielle et d'oxymétrie de pouls des montres intelligentes. Les plateformes d'analyses prédictives amplifient davantage l'utilité des appareils en traduisant les données brutes en alertes exploitables pour les équipes soignantes.

Intégration des appareils portables avec l'écosystème fintech britannique pour les incitations à l'assurance maladie

Les assureurs fintech associent le nombre de pas, la variabilité de la fréquence cardiaque et les scores de sommeil à des réductions de primes dynamiques, stimulant l'utilisation auprès des groupes plus jeunes et natifs du numérique. Les normes d'open banking et la supervision de la FCA (Financial Conduct Authority) garantissent un échange sécurisé de données entre les applications d'appareils portables et les tableaux de bord financiers, améliorant ainsi la confiance dans l'adoption. Les employeurs utilisent les mêmes flux de données pour déclencher des primes de bien-être qui réduisent les coûts de couverture santé collective. Les fabricants d'appareils bénéficient de revenus récurrents lorsque les assureurs subventionnent le matériel en échange d'un accès à long terme aux données. Les API multiplateformes réduisent les frictions pour les utilisateurs, renforçant la fidélité à l'écosystème et maintenant le taux de désabonnement à un niveau bas.

Adoption d'analyses de santé prédictives alimentées par l'IA dans les appareils portables grand public

Les modèles d'apprentissage automatique analysent des signaux multimodaux pour prévoir des événements d'arythmie, des pics de stress ou des risques d'apnée du sommeil, transformant les appareils de simples traceurs passifs en compagnons de prévention. La mise à jour logicielle 2025 d'Apple offre une prédiction de l'hypertension embarquée, tandis que Google's Fitbit Labs pilote une IA conversationnelle qui incite les utilisateurs à modifier leurs comportements.[1]Apple Inc., "Apple présente des fonctionnalités de santé révolutionnaires pour soutenir des pathologies affectant des milliards de personnes," Apple Newsroom, apple.com Des institutions de recherche s'associent aux fabricants pour développer des biomarqueurs numériques pouvant remplacer le dépistage invasif du diabète ou de la BPCO. La voie réglementaire de la MHRA pour les logiciels en tant que dispositifs médicaux apporte une clarté réglementaire, accélérant les approbations pour les modules d'IA intégrés au matériel grand public. Les mises à niveau continues via les API cloud prolongent les cycles de vie des produits et renforcent l'économie des abonnements.

Essor des réglementations sur le bien-être au travail au Royaume-Uni

Les directives du Health and Safety Executive (Autorité de santé et sécurité au travail) encouragent de plus en plus la surveillance proactive de la fatigue, de l'ergonomie et du bien-être mental. Les grands employeurs équipent leur personnel de bracelets connectés et de bagues intelligentes qui signalent les contraintes cumulées, les aidant à documenter leur conformité et à négocier des réductions sur les assurances responsabilité civile. Les données agrégées et anonymisées alimentent les référentiels de santé organisationnelle et l'allocation des ressources. Les allégements fiscaux sur les dépenses de bien-être éligibles amplifient l'adoption en entreprise, notamment dans la logistique, la construction et les services financiers, où les gains de productivité surpassent les coûts des appareils. Les fournisseurs qui proposent des analyses préservant la confidentialité prennent un avantage concurrentiel, car les syndicats et les comités du personnel exigent une gouvernance stricte des données.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Application plus stricte de la confidentialité des données au Royaume-Uni après le RGPD | -1.8% | Angleterre, Écosse, Pays de Galles, Irlande du Nord | Court terme (≤ 2 ans) |

| Risque de reclassification TVA des appareils portables | -1.2% | Angleterre, Écosse, Pays de Galles, Irlande du Nord | Moyen terme (2 à 4 ans) |

| Réglementations sur les déchets de batteries augmentant les coûts de conformité | -0.9% | Angleterre, Écosse, Pays de Galles, Irlande du Nord | Long terme (≥ 4 ans) |

| Scepticisme des consommateurs quant à la précision à long terme des biocapteurs | -2.1% | Mondial avec impact sur le marché britannique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Application plus stricte de la confidentialité des données au Royaume-Uni après le RGPD

L'Information Commissioner's Office (Bureau du Commissaire à l'information) intensifie ses audits des responsables de traitement de données de santé et impose de lourdes amendes pour les manquements au consentement, obligeant les marques plus modestes à détourner des fonds limités vers la conformité ou à se retirer du marché britannique. Les évaluations d'impact obligatoires sur la protection des données ralentissent le déploiement de nouvelles fonctionnalités, allongeant les délais de mise sur le marché. Les transferts transfrontaliers vers des serveurs cloud américains déclenchent des garanties contractuelles supplémentaires qui augmentent les charges d'exploitation. Les fournisseurs établis tirent parti de leurs infrastructures de confidentialité matures, mais même eux repensent leurs parcours utilisateurs pour obtenir un consentement granulaire sans nuire à l'engagement. Les messages clairs sur la victoire en matière de confidentialité sur les emballages influencent désormais les décisions d'achat presque autant que l'autonomie de la batterie ou les certifications d'étanchéité.

Scepticisme des consommateurs quant à la précision à long terme des biocapteurs

Des études indépendantes révèlent des écarts dans la précision des dépenses caloriques et de la profondeur du sommeil des appareils portables grand public, semant le doute chez les acheteurs soucieux de leur santé. La déception face à des allégations surestimées pousse certains utilisateurs à abandonner leurs appareils en quelques mois, érodant les indicateurs de fidélisation qui sous-tendent les revenus d'abonnement. Les marques réagissent en publiant des validations évaluées par des pairs, en ouvrant des API à l'examen académique et en sollicitant des homologations FDA ou MHRA. Néanmoins, les attentes élevées rendent le public prompt à signaler les incohérences sur les réseaux sociaux, ce qui fait évoluer les discours marketing vers la transparence et l'explicabilité plutôt que vers la perfection.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'appareil : Les montres intelligentes consolident leur leadership tandis que les appareils audio portables s'accélèrent

Les montres intelligentes ont représenté 56,16 % de la part du marché de la technologie portable au Royaume-Uni en 2025 et ont généré le chiffre d'affaires le plus élevé, la certification de l'Apple Watch pour l'hypertension ayant validé son utilité clinique. Les appareils audio portables mènent la croissance avec un CAGR de 16,11 %, portés par les lunettes audio AR de Meta et les AirPods riches en capteurs d'Apple qui enregistrent discrètement des signaux EEG et EMG.

La demande se diversifie vers les bagues intelligentes et les vêtements intelligents intégrant des textiles. Oura a doublé ses expéditions de bagues en 2025, témoignant de l'appétit pour des facteurs de forme minimalistes offrant une surveillance continue sans fatigue liée aux écrans. Des pilotes de vêtements intelligents dans des maisons de soins pour personnes âgées enregistrent les risques de chute et les données d'hydratation grâce à des fibres lavables, pointant vers une future convergence entre la mode, la surveillance médicale et les matériaux conformes aux critères ESG.

Par technologie de connectivité : La domination du Bluetooth rencontre la précision de l'Ultra-Wideband

Le Bluetooth couvrait 65,95 % des connexions en 2025, mais l'adoption de l'Ultra-Wideband progresse de 16,80 % par an, les hôpitaux et les entrepôts recherchant une localisation intérieure au centimètre près. Des modems 5G apparaissent dans des bracelets connectés cellulaires destinés aux patients à haut risque nécessitant une surveillance à distance des patients ininterrompue.

Les microprogrammes de réseau maillé permettent aux bagues intelligentes de relayer les données vers une montre, puis vers un téléphone, réduisant la consommation d'énergie tout en maintenant une transmission en temps réel. Les allocations de spectre de l'Ofcom garantissent la coexistence, et les fabricants d'appareils conçoivent des puces à double radio qui commutent automatiquement en fonction des besoins en bande passante et de l'état de la batterie.

Par système d'exploitation : watchOS conserve la tête mais Wear OS réduit l'écart

watchOS détenait 47,52 % de part en 2025 grâce à l'intégration étroite matériel-logiciel d'Apple et aux déploiements pilotes du NHS. Wear OS croît à un CAGR de 15,83 % après que Masimo et Google ont lancé une plateforme de référence regroupant des capteurs validés d'oxymétrie de pouls et d'ECG.

Les systèmes basés sur Linux trouvent leur place là où la personnalisation open source est essentielle, comme les casques de sécurité industriels combinant détection de gaz et détection de chocs à la tête. La stratégie multiplateforme Galaxy Ring de Samsung souligne un pivot plus large vers des accessoires agnostiques en termes d'écosystème, réduisant les frictions de changement pour les utilisateurs non-iPhone.

Par application : Le fitness domine encore mais la surveillance médicale prend de l'élan

Les applications de fitness grand public ont généré 61,48 % du chiffre d'affaires en 2025, renforcées par les habitudes sportives héritées de la pandémie. La feuille de route des salles virtuelles du NHS accélère la surveillance à distance des patients à un CAGR de 16,05 %, stimulant directement la demande de capteurs cliniquement validés qui transmettent les constantes vitales dans les dossiers médicaux électroniques des patients.

Les programmes de bien-être en entreprise intègrent des analyses du stress et de la posture pour se conformer aux directives du HSE et réduire l'absentéisme. Les analyses de performance sportive se diffusent des clubs d'élite vers les ligues amateurs via des tableaux de bord basés sur abonnement. Pendant ce temps, les études sur les issues de grossesse menées par Garmin illustrent comment les grands ensembles de données consommateurs alimentent désormais la recherche clinique avec un coût incrémental minimal.

Par canal de distribution : Le commerce de détail en ligne conserve l'avantage

Les plateformes en ligne ont capturé 57,86 % du chiffre d'affaires en 2025 et continuent à un CAGR de 15,62 % alors que les marques exploitent les diffusions en direct marchandes et les chatbots IA pour personnaliser les offres groupées. Les boutiques en ligne directes associent les appareils à des abonnements d'analyses cloud, augmentant la valeur à vie et protégeant les marges des frais des détaillants.

Les chaînes d'électronique grand public physiques restent pertinentes pour les lunettes AR haut de gamme, où les démonstrations en personne clarifient la valeur. Les pharmacies ajoutent des montres cliniquement approuvées à côté des tensiomètres, s'alignant sur leurs responsabilités croissantes en matière de soins de première ligne. La distribution sponsorisée par les assureurs gagne du terrain, les assureurs proposant des bagues ou des bracelets subventionnés en échange du consentement au partage des données de santé.

Analyse géographique

L'Angleterre a contribué à hauteur de 83,58 % du chiffre d'affaires 2025 sur le marché de la technologie portable au Royaume-Uni, après que le NHS Angleterre a priorisé les salles virtuelles dans les systèmes de soins intégrés. Le rôle de Londres en tant que hub fintech accélère les liens assureur-appareil portable qui se développent à l'échelle nationale via les canaux numériques. La couverture 5G continue par les quatre principaux opérateurs soutient la surveillance à distance à faible latence et les cas d'usage AR dans les hôpitaux et les centres logistiques.

Le Pays de Galles affiche le CAGR le plus rapide de 15,88 % grâce à des subventions 5G ciblées qui modernisent la connectivité dans les zones rurales et au financement par le gouvernement gallois de pilotes de santé numérique pour les services de maintien à domicile des personnes âgées. Des incubateurs universitaires à Cardiff et Swansea fournissent des start-ups locales qui adaptent les appareils portables aux interfaces bilingues et aux programmes de santé publique spécifiques à la région.

L'Écosse maintient une adoption stable grâce à la surveillance à distance de la BPCO et de l'insuffisance cardiaque du NHS Écosse, tandis que l'Irlande du Nord bénéficie de l'alignement réglementaire transfrontalier avec l'UE et des essais cliniques partagés. Les cadres d'achat régionaux mettent l'accent sur l'interopérabilité, de sorte que les fournisseurs doivent prendre en charge les normes de données FHIR partagées, quel que soit le domaine de déploiement.

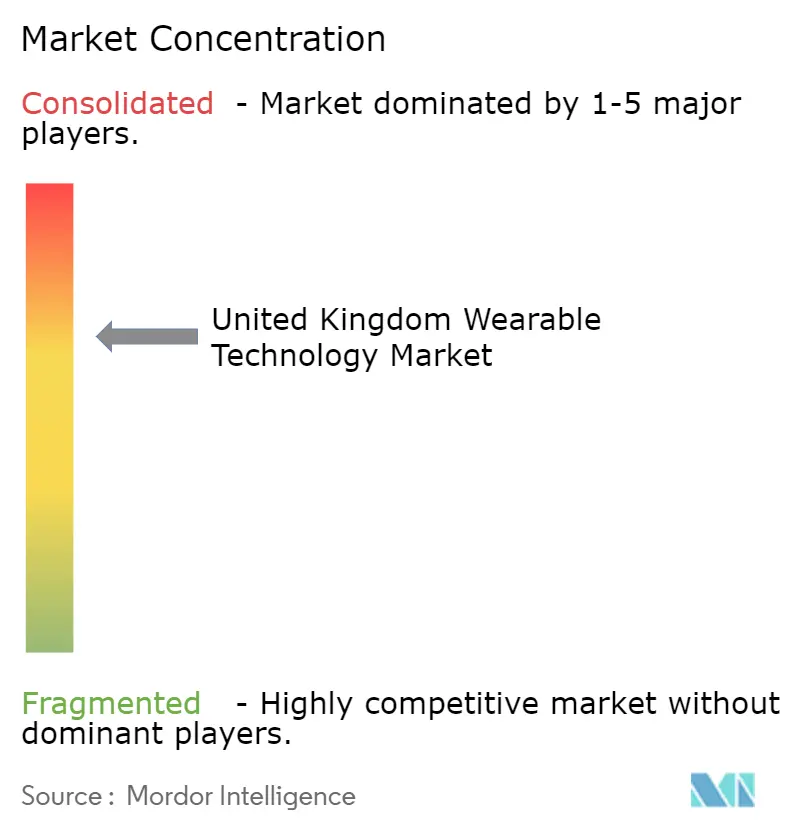

Paysage concurrentiel

La concentration du marché est modérée, Apple, Samsung et Fitbit contrôlant les canaux grand public, tandis qu'Oura, Garmin et Polar se spécialisent dans les bagues et les appareils portables sportifs. Dexcom a investi 75 millions USD dans Oura pour fusionner les données de glycémie en continu avec les scores de sommeil et de préparation basés sur la bague, créant une plateforme métabolique holistique.[4]Dexcom Inc., "Investissement stratégique dans Oura," dexcom.com La certification d'Apple pour l'hypertension élève les enjeux cliniques, poussant les concurrents à obtenir des approbations similaires.

Des fournisseurs de composants tels que TDK sont entrés dans la chaîne matérielle en acquérant SoftEye pour acquérir la technologie d'optique AR et approfondir le contrôle de la chaîne de valeur.[5]TDK Corporation, "Acquisition de SoftEye," tdk.com Les start-ups d'IA fournissent des algorithmes que les fabricants d'appareils licencient pour accélérer la mise sur le marché de nouvelles modalités de détection. Le coût des certifications MHRA et de la conformité WEEE déclenche des modèles de partenariat où les innovateurs plus modestes licencient leur propriété intellectuelle à de plus grandes entreprises plutôt que de poursuivre des lancements de produits complets.

Des opportunités d'espaces inexploités persistent dans la santé mentale et la sécurité au travail. Les prototypes de lentilles de contact intelligentes d'XPANCEO révèlent le potentiel de contournement des contraintes de facteur de forme pour la détection de glycémie dans l'œil. Les investisseurs en capital-risque et les investisseurs corporatifs canalisent des fonds vers des avancées en chimie des batteries et en électronique flexible qui promettent un port de plusieurs jours sans compromis sur le confort ou la précision.

Leaders du secteur de la technologie portable au Royaume-Uni

Huawei Technologies Co., Ltd.

Samsung Electronics Co. Ltd.

Fitbit LLC

Xiaomi Inc.

Apple Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : Meta a lancé les lunettes intelligentes Ray-Ban Display avec bracelet connecté EMG à 799 USD pour le lancement au Royaume-Uni début 2026.

- Septembre 2025 : Apple a dévoilé de nouvelles fonctionnalités de santé sur l'Apple Watch et l'iPhone ciblant les maladies chroniques.

- Septembre 2025 : Garmin a lancé une étude sur les issues de grossesse auprès de 60 000 participants utilisant des montres intelligentes.

- Juillet 2025 : iFIT s'est associé à Samsung Health pour intégrer du contenu fitness personnalisé sur les appareils Galaxy.

Périmètre du rapport sur le marché de la technologie portable au Royaume-Uni

La technologie portable est un appareil électronique pouvant être porté comme accessoire (par exemple, comme une montre). Ces appareils sont souvent équipés de capacités de traitement et de communication. Le marché de la technologie portable au Royaume-Uni est segmenté par type d'appareil, notamment les montres intelligentes, les affichages tête haute, les bracelets connectés et les appareils audio portables. Le rapport offre une analyse complète des tendances passées et futures ainsi que des opportunités futures. Le rapport propose également une analyse de l'impact de la COVID-19 sur le marché étudié.

| Montres intelligentes |

| Affichages tête haute |

| Bracelets connectés |

| Appareils audio portables |

| Vêtements intelligents |

| Bagues intelligentes |

| Autres types d'appareils |

| Bluetooth |

| Wi-Fi |

| Cellulaire |

| NFC |

| Ultra-Wideband |

| 5G |

| Autres technologies de connectivité |

| watchOS |

| Wear OS |

| Système d'exploitation propriétaire |

| RTOS |

| Linux |

| Autres systèmes d'exploitation |

| Fitness grand public |

| Surveillance de la santé |

| Surveillance à distance des patients |

| Bien-être en entreprise |

| Performance sportive |

| Diagnostics médicaux |

| Autres applications |

| Commerce de détail en ligne |

| Électronique grand public hors ligne |

| Magasins spécialisés en santé |

| Pharmacies |

| Grands magasins |

| Autres canaux de distribution |

| Angleterre |

| Écosse |

| Pays de Galles |

| Irlande du Nord |

| Par type d'appareil | Montres intelligentes |

| Affichages tête haute | |

| Bracelets connectés | |

| Appareils audio portables | |

| Vêtements intelligents | |

| Bagues intelligentes | |

| Autres types d'appareils | |

| Par technologie de connectivité | Bluetooth |

| Wi-Fi | |

| Cellulaire | |

| NFC | |

| Ultra-Wideband | |

| 5G | |

| Autres technologies de connectivité | |

| Par système d'exploitation | watchOS |

| Wear OS | |

| Système d'exploitation propriétaire | |

| RTOS | |

| Linux | |

| Autres systèmes d'exploitation | |

| Par application | Fitness grand public |

| Surveillance de la santé | |

| Surveillance à distance des patients | |

| Bien-être en entreprise | |

| Performance sportive | |

| Diagnostics médicaux | |

| Autres applications | |

| Par canal de distribution | Commerce de détail en ligne |

| Électronique grand public hors ligne | |

| Magasins spécialisés en santé | |

| Pharmacies | |

| Grands magasins | |

| Autres canaux de distribution | |

| Par géographie | Angleterre |

| Écosse | |

| Pays de Galles | |

| Irlande du Nord |

Questions clés auxquelles le rapport répond

Quel chiffre d'affaires le secteur de la technologie portable au Royaume-Uni générera-t-il d'ici 2031 ?

Le segment devrait atteindre 14,02 milliards USD en 2031, contre 6,81 milliards USD en 2026.

Quel type d'appareil connaît l'expansion la plus rapide dans le pays ?

Les appareils audio portables progressent à un CAGR de 16,11 %, le plus élevé parmi toutes les catégories de produits.

De quelle manière les salles virtuelles du NHS façonnent-elles la demande d'appareils connectés ?

Le modèle de salle virtuelle repose sur une surveillance à distance continue, de sorte que les hôpitaux s'approvisionnent en montres intelligentes et en bagues cliniquement validées qui transmettent les constantes vitales en temps réel dans les dossiers médicaux électroniques des patients, accélérant l'adoption dans les parcours de soins aigus et chroniques.

Quels avantages l'Ultra-Wideband apporte-t-il aux futurs appareils portables au Royaume-Uni ?

L'Ultra-Wideband offre un positionnement intérieur au centimètre près qui prend en charge le suivi des actifs dans les hôpitaux, le déverrouillage mains libres des appareils et des alertes de proximité précises, entraînant un CAGR de 16,80 % pour cette option de connectivité.

Pourquoi les règles britanniques de confidentialité des données représentent-elles un obstacle pour les petits fournisseurs d'appareils portables ?

L'application post-RGPD exige des flux de consentement stricts, des audits réguliers et des transferts de données transfrontaliers sécurisés, ajoutant des coûts de conformité qui pèsent plus lourdement sur les start-ups à ressources limitées que sur les marques établies disposant d'infrastructures de confidentialité matures.

Quelle région du Royaume-Uni enregistre la croissance la plus rapide en matière d'adoption des appareils portables ?

Le Pays de Galles mène l'expansion régionale avec un CAGR de 15,88 %, soutenu par des financements ciblés en santé numérique et des initiatives de déploiement 5G à l'échelle nationale.

Dernière mise à jour de la page le: