Taille et Part du Marché des Systèmes Avancés de Guidage et de Contrôle des Mouvements de Surface

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

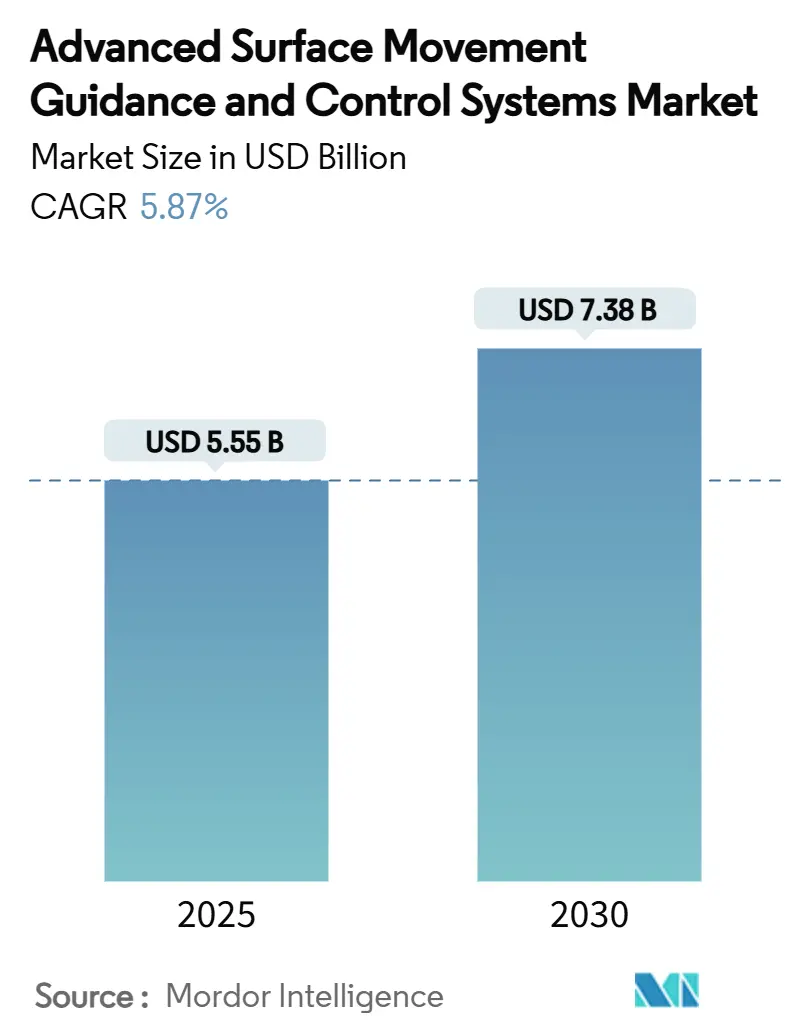

| Taille du Marché (2025) | 5.55 Milliards de dollars |

| Taille du Marché (2030) | 7.38 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.87% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

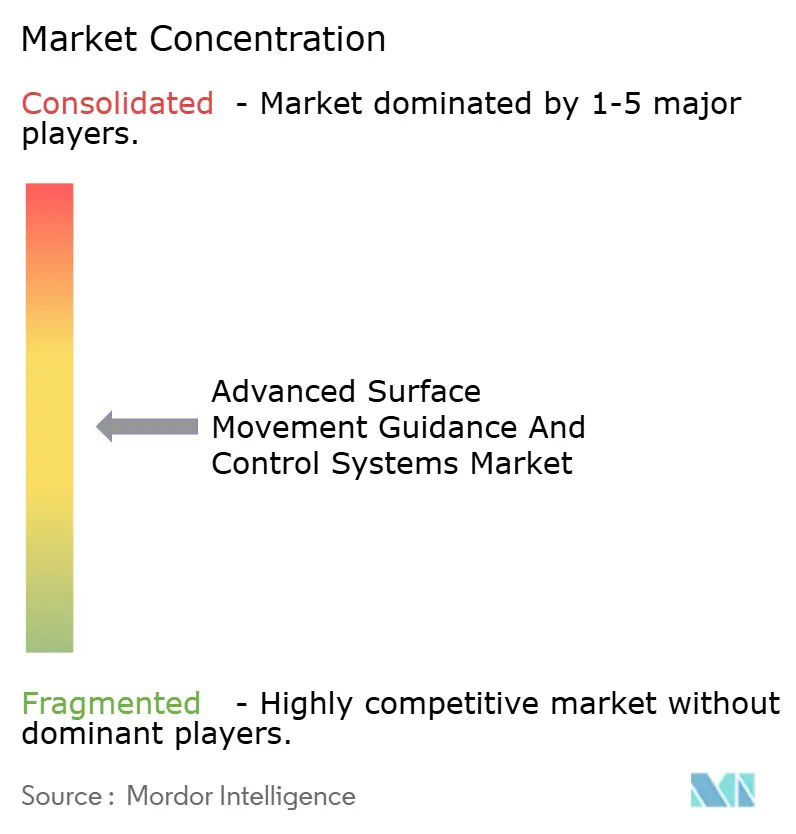

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Systèmes Avancés de Guidage et de Contrôle des Mouvements de Surface par Mordor Intelligence

La taille du marché des systèmes de guidage et de contrôle des mouvements de surface aéroportuaires est estimée à 5,55 milliards USD en 2025. Elle devrait progresser jusqu'à 7,38 milliards USD d'ici 2030, ce qui correspond à un CAGR de 5,87 % sur la période d'examen. Ce chiffre souligne comment le retour accéléré des volumes de passagers, la multiplication des projets d'augmentation de la capacité des pistes et le renforcement des règles en conditions de faible visibilité convergent pour faire de l'automatisation des mouvements de surface une couche de sécurité essentielle dans les opérations aéroportuaires quotidiennes. Si les méthodes de contrôle visuel traditionnelles restent adéquates dans quelques aérodromes à faible trafic, la plupart des plateformes considèrent désormais les réseaux de multilatération, les radars de surface haute définition et les systèmes d'éclairage intelligents comme des infrastructures incontournables, car la complexité des environnements au sol modernes pousse les temps de réaction humaine à leurs limites opérationnelles. Les aéroports ayant déployé des solutions de niveau 2 ou supérieur pendant le ralentissement lié à la pandémie font désormais état de temps de roulage réduits, de moins d'incursions sur piste et d'économies de carburant mesurables, preuve que la logique financière de la surveillance avancée est aussi convaincante que sa justification en matière de sécurité. En conséquence, les pipelines d'approvisionnement continuent de s'allonger, les projets européens et nord-américains étant principalement portés par des mandats réglementaires et les programmes Asie-Pacifique alimentés par des ajouts de capacité aéroportuaire et de nouveaux sites en construction. Les grandes commandes de matériel ne racontent cependant qu'une partie de l'histoire. Le récit stratégique plus large est que les décideurs considèrent de plus en plus les systèmes avancés de guidage et de contrôle des mouvements de surface (A-SMGCS) comme le point d'entrée numérique vers des architectures d'aéroports intelligents plus larges qui relient l'allocation des postes de stationnement, la gestion des rotations, l'analyse des passagers et l'intégration des vertiports sous une seule plateforme de données. Dans ce contexte, le marché des systèmes de guidage et de contrôle des mouvements de surface aéroportuaires offre aux fournisseurs un ensemble d'opportunités qui s'étend bien au-delà des équipements de surveillance au sol conventionnels vers les services en nuage, les logiciels d'intelligence artificielle et les mises à niveau de cybersécurité, qui deviennent tous partie intégrante des contrats de concession à long terme.[1]Source : EUROCONTROL, "Système avancé de guidage et de contrôle des mouvements de surface (A-SMGCS)," eurocontrol.int

Principaux Enseignements du Rapport

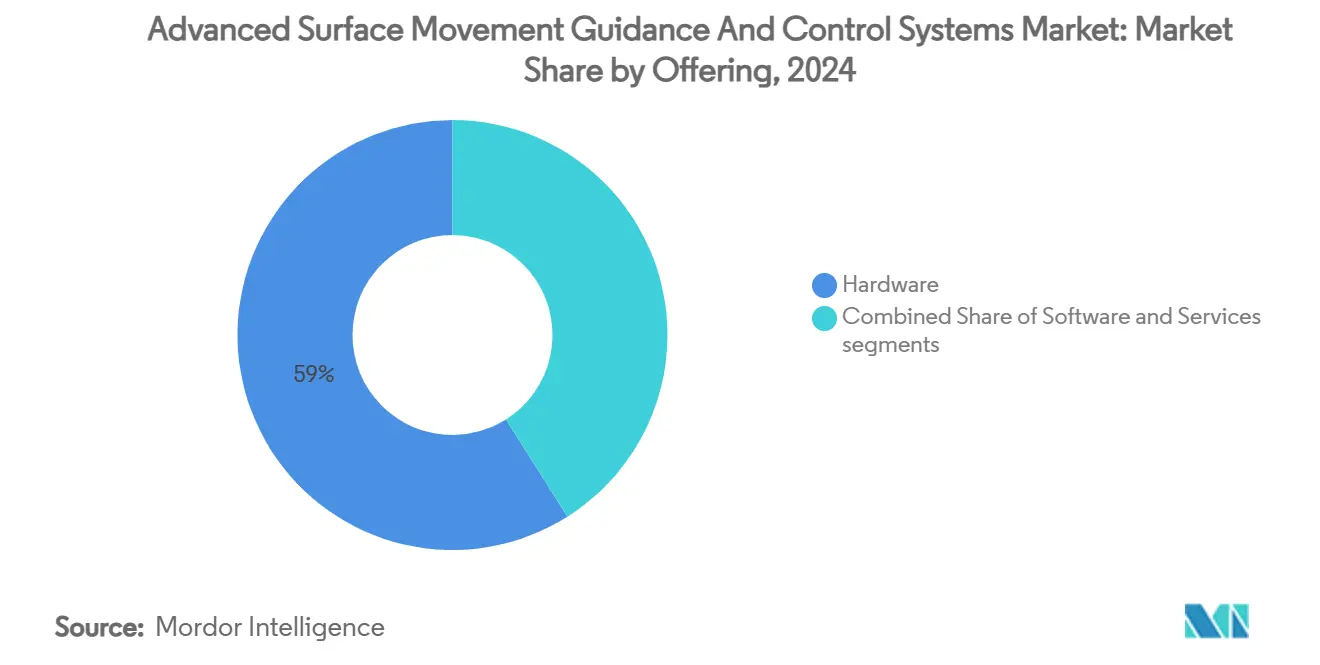

- Par offre, le segment matériel a dominé avec 58,98 % de la part du marché des systèmes de guidage et de contrôle des mouvements de surface aéroportuaires en 2024, tandis que le segment services devrait se développer à un CAGR de 7,34 % jusqu'en 2030.

- Par niveau de mise en œuvre, les solutions de niveau 2 ont représenté une part de 45,70 % du marché des systèmes de guidage et de contrôle des mouvements de surface aéroportuaires en 2024, et les déploiements de niveau 4 devraient afficher le CAGR le plus rapide de 9,72 % jusqu'en 2030.

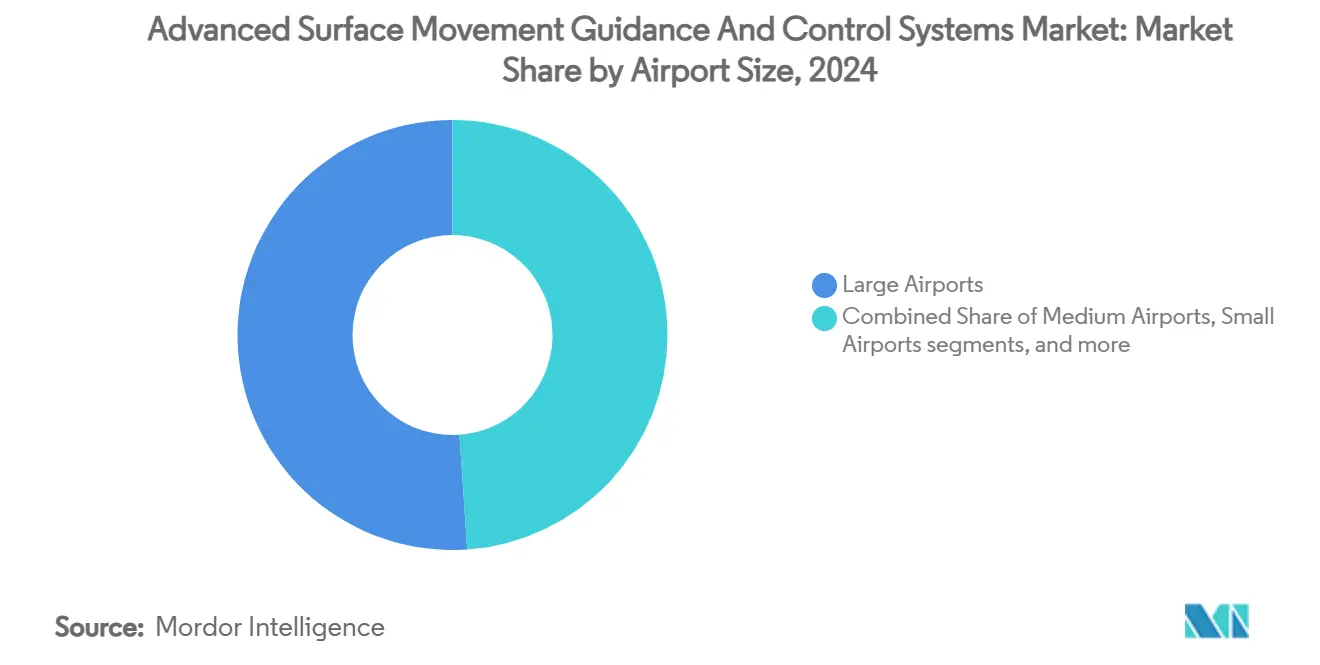

- Par taille d'aéroport, les grandes plateformes ont sécurisé 51,10 % de la part des revenus en 2024, tandis que les petits aéroports devraient enregistrer le CAGR le plus élevé de 6,98 % pendant la fenêtre de prévision.

- Par application, la surveillance représentait une part de 36,85 % de la taille du marché des systèmes de guidage et de contrôle des mouvements de surface aéroportuaires en 2024, mais les fonctions de guidage devraient croître à un CAGR de 7,65 % jusqu'en 2030.

- Par géographie, l'Europe a dominé avec une part de 31,74 % en 2024 ; l'Asie-Pacifique est positionnée pour délivrer le CAGR le plus rapide de 7,14 % sur le même horizon.

Tendances et Perspectives du Marché Mondial des Systèmes Avancés de Guidage et de Contrôle des Mouvements de Surface

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Expansion des pistes à haute densité dans les plateformes de premier rang | +1.2% | Mondial, concentré en Amérique du Nord et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Adoption de l'A-SMGCS niveau 4 pour le guidage « suivez-les-verts » | +0.9% | Europe et Amérique du Nord, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Intégration avec les programmes de tour de contrôle numérique | +0.8% | Mondial, porté par l'Europe et l'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Règles obligatoires de faible visibilité (RVR inférieure à 1 200 ft) aux États-Unis et dans l'UE | +1.1% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Algorithmes d'alerte de conflit prédictifs pilotés par l'IA | +0.7% | Mondial, adoption précoce dans les marchés développés | Long terme (≥ 4 ans) |

| Normes de certification des vertiports exigeant l'automatisation des mouvements de surface | +0.5% | Mondial, focus initial sur les centres urbains | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion des pistes à haute densité dans les plateformes de premier rang

Les grands aéroports internationaux entreprennent des programmes d'ajout de pistes parallèles et de voies de sortie rapide pour faire face à la croissance post-COVID. Cependant, chaque nouvelle dalle de béton multiplie le nombre de points d'intersection que les contrôleurs doivent surveiller. Les États-Unis seuls consacrent 67,5 milliards USD de dépenses éligibles au développement aéroportuaire jusqu'en 2029, avec une part appréciable canalisée vers des projets de mouvements de surface.[2]Source : Administration fédérale de l'aviation, "Plan national des systèmes aéroportuaires intégrés (NPIAS) 2025-2029," faa.gov Les investissements s'étendent au-delà du béton vers des suites de fusion de capteurs capables de suivre chaque aéronef, tracteur et camion de restauration en cycles de trois secondes, comme l'illustre le projet Terminal One de JFK, où un module de contrôle de tablier virtuel gère 23 portes d'embarquement en permanence. Les grands aéroports confrontés à des délais de roulage supérieurs à 20 minutes lors des pics de départ considèrent désormais les A-SMGCS avancés comme la seule réponse évolutive à la pression de capacité, car la construction de pistes supplémentaires sans coordination numérique risque de déplacer les goulots d'étranglement du ciel vers le tablier.

Adoption de l'A-SMGCS niveau 4 pour le guidage « suivez-les-verts »

L'automatisation complète introduit un éclairage de voie de circulation dynamique qui change en temps réel au fur et à mesure que les aéronefs progressent du poste de stationnement à la piste, un concept vérifié lors des essais SESAR à Munich, où la charge de travail des contrôleurs a diminué de manière mesurable et les temps d'attente ont baissé pour chaque banque de vols étudiée. La technologie couple des réseaux d'éclairage LED de précision avec des moteurs de trajectoire 4D qui modifient les autorisations sans appels radio supplémentaires, transformant ce qui était autrefois une procédure sur bande papier en une poignée de main numérique entre la tour et le cockpit. Les coûts de mise en œuvre restent cependant élevés car les aéroports doivent installer des kilomètres de feux adressables individuellement et les certifier selon des exigences de sécurité intégrée. Pour l'instant, seules les plateformes de premier rang en Europe, à Singapour et dans le Golfe vont au-delà du niveau 3, mais les agences de réglementation encadrent de plus en plus le niveau 4 comme la référence à long terme pour les émissions de roulage net zéro et l'optimisation de la capacité, construisant un argumentaire commercial futur clair malgré les obstacles en capital actuels.

Intégration avec les programmes de tour de contrôle numérique

Les centres de tour de contrôle à distance en Suède, en Norvège, en Allemagne et aux États-Unis regroupent des flux visuels haute résolution, des radars de mouvements de surface et des pistes de multilatération dans des affichages panoramiques qui rivalisent, et parfois surpassent, le champ de vision des tours en verre conventionnelles. La tour de contrôle à distance de Saab à la base aérienne OTAN de Geilenkirchen, certifiée début 2025, illustre comment la fusion du chiffrement de qualité militaire, des capteurs renforcés contre les cyberattaques et de l'optique commerciale sur étagère peut prendre en charge des opérations simultanées de plusieurs types d'avions à réaction rapide par mauvais temps. L'adoption de la tour de contrôle numérique catalyse les mises à niveau des A-SMGCS car l'épine dorsale de données qui alimente les affichages panoramiques alimente également les moteurs de détection de conflits et de routage, réduisant le coût marginal pour les aéroports d'ajouter des fonctions de niveau supérieur. Les aérodromes plus petits en bénéficient également car une suite tour de contrôle à distance et A-SMGCS peut superviser plusieurs champs à faible trafic, un modèle déjà testé en Espagne et en Australie.

Règles obligatoires de faible visibilité (RVR inférieure à 1 200 ft) aux États-Unis et dans l'UE

Les régulateurs exigent désormais une surveillance automatisée chaque fois que la référence visuelle tombe en dessous de 1 200 ft, transformant ce qui était auparavant considéré comme une mise à niveau opérationnelle en une nécessité de conformité. La circulaire AC 120-57C de la FAA codifie les spécifications de performance pour les aides aux mouvements de surface couvrant la portée, la latence, la logique d'alerte et la redondance. Les autorités européennes reflètent cette approche à travers les orientations d'EUROCONTROL, assurant l'interopérabilité entre plus de 30 États. Les règles affectent les pistes de catégorie III, les voies de circulation et les tabliers, poussant les aéroports à intégrer des couches de surveillance bien au-delà de la zone de manœuvre traditionnelle. Les compagnies aériennes en tirent des avantages mesurables car moins d'approches interrompues et de décisions de déroutement se traduisent directement par des économies de carburant et une résilience des horaires, renforçant l'appétit de la direction à financer des déploiements d'A-SMGCS conformes avant les échéances.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Gel des budgets dans les aéroports secondaires après la COVID | -1.3% | Mondial, particulièrement aigu dans les marchés en développement | Court terme (≤ 2 ans) |

| Lacunes en matière de renforcement cybernétique dans les capteurs de surveillance hérités | -0.8% | Mondial, concentré dans les aéroports avec une infrastructure plus ancienne | Moyen terme (2 à 4 ans) |

| Retards d'allocation de spectre pour les balises de multilatération | -0.6% | Mondial, défis de coordination réglementaire | Moyen terme (2 à 4 ans) |

| Retours sur investissement limités pour les déploiements de niveau 4 dans les aéroports de moins de 2 millions de passagers | -0.9% | Mondial, affectant les petits et moyens aéroports | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Gel des budgets dans les aéroports secondaires après la COVID

Les aéroports régionaux qui dépendent fortement du trafic de loisirs ou d'un seul transporteur principal ont vu leurs revenus aéronautiques chuter fortement en 2020-2022 et n'ont pas encore retrouvé leurs budgets d'investissement d'avant la crise. Beaucoup doivent maintenant remplacer les véhicules au sol vieillissants et les équipements de facilitation des passagers avant d'envisager des mises à niveau de multilatération. Les subventions des banques de développement multilatérales couvrent certains éléments de sécurité, mais l'enveloppe de prêt typique est insuffisante pour des suites A-SMGCS complètes, obligeant la direction à échelonner la mise en œuvre sur plusieurs cycles budgétaires. Il en résulte un fossé technologique croissant entre les méga-plateformes équipées de filets de sécurité soutenus par l'IA et les aéroports secondaires qui fonctionnent encore avec des radars de surface à canal unique, soulevant des préoccupations systémiques en matière de sécurité à mesure que le trafic reprend.

Lacunes en matière de renforcement cybernétique dans les capteurs de surveillance hérités

Les radars de surface de première génération manquent souvent de chiffrement et s'appuient sur des systèmes d'exploitation obsolètes qui ne publient des correctifs qu'annuellement. EUROCONTROL signale plus de 1 000 cyberévénements signalés ayant touché des actifs de gestion du trafic aérien entre 2020 et 2023. Les aéroports font donc face à un dilemme de double coût : acheter de nouveaux radars ou investir des fonds rares dans des couches de sécurité qui peuvent ne générer aucun avantage opérationnel supplémentaire. Les législateurs américains notent que 90 % des actifs critiques de contrôle du trafic aérien avaient atteint le statut d'obsolescence dès 2021. Tant que les équipes financières ne dégagent pas des lignes dédiées à la cybersécurité, les commandes de mise à niveau risquent de glisser d'année en année, freinant la demande à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Offre : La Dominance du Matériel Stimule l'Investissement dans les Infrastructures

Le matériel a capturé 58,98 % de la taille du marché des systèmes de guidage et de contrôle des mouvements de surface aéroportuaires en 2024 car les réseaux de balises de multilatération, les radars de mouvements de surface, les mâts d'antennes et les feux de terrain d'aviation à commande individuelle sont les prérequis physiques de toute couche d'automatisation. Les responsables des achats regroupent généralement ces actifs dans des plans d'investissement pluriannuels alignés sur les fenêtres de réhabilitation des pistes, garantissant des économies d'échelle et une perturbation minimale des opérations. Une fois les capteurs en place, ils servent de générateurs de données à haute valeur ajoutée qui alimentent les modules logiciels pendant jusqu'à 15 ans, consolidant ainsi la primauté du matériel dans la hiérarchie des dépenses. Pour les fournisseurs, l'implication est claire : la visibilité à long délai des commandes de matériel fournit une base de revenus stable même lorsque les marges des logiciels et des services augmentent.

Les services, cependant, sont positionnés pour un CAGR de 7,34 %, le plus rapide de toutes les catégories d'offres, car les aéroports recherchent désormais des partenaires clés en main qui assument le risque d'intégration des systèmes, forment le personnel et livrent des accords de niveau de service basés sur la performance. L'externalisation de cette complexité convertit les factures d'investissement en dépenses d'exploitation prévisibles et s'aligne sur la mentalité des contrats de concession de nombreuses plateformes privatisées. Pendant ce temps, les logiciels continuent de gagner des parts incrémentielles en intégrant des modules d'intelligence artificielle, des tableaux de bord de maintenance prédictive et des API natives en nuage qui étendent les données A-SMGCS aux parties prenantes des compagnies aériennes et de la gestion des tabliers, créant des flux de revenus annexes pour les fournisseurs et les départements informatiques des aéroports.

Par Niveau de Mise en Œuvre : La Maturité du Niveau 2 Équilibre Capacité et Coût

Les solutions de niveau 2 détenaient 45,70 % de la part du marché des systèmes de guidage et de contrôle des mouvements de surface aéroportuaires en 2024, témoignant de leur positionnement idéal entre bénéfice opérationnel et faisabilité financière. Contrairement au niveau 1, qui se contente d'agréger les pistes de capteurs, le niveau 2 ajoute des filets de sécurité tels que des alertes d'incursion sur piste et des avertissements d'autorisations conflictuelles qui améliorent immédiatement la conscience situationnelle. Les contrôleurs s'adaptent rapidement car l'interface s'appuie sur les écrans radar traditionnels, nécessitant une formation minimale et évitant des réécritures complètes des procédures.

Pourtant, les projecteurs de croissance se tournent vers le niveau 4, prévu pour un CAGR de 9,72 %, alors que les méga-plateformes poursuivent le roulage net zéro et s'orientent vers des paradigmes de tour de contrôle numérique partagée. Bien que le seuil d'investissement soit élevé — dépassant souvent 150 millions USD pour les installations en construction neuve — les avantages comprennent des réductions du temps de roulage de 3 à 5 minutes par mouvement et des économies de carburant que les compagnies aériennes quantifient à 10 000 USD par long-courrier. Les premiers adoptants européens et du Golfe intègrent déjà les métriques de niveau 4 dans leurs déclarations de durabilité, prévoyant que les économies d'émissions seules couvrent environ un tiers du coût en capital en une décennie.

Par Taille d'Aéroport : Les Grands Aéroports Mènent Tandis que les Petits Établissements Accélèrent

Les grandes plateformes ont sécurisé 51,10 % des revenus de 2024 car elles doivent gérer des centaines d'acteurs au sol simultanés, des avions de ligne programmés, des alimentateurs de fret, des équipements de support au sol et des bus côté piste autonomes dans des conditions où les défaillances de surveillance comportent un risque de sécurité catastrophique et des retombées commerciales massives. En conséquence, les conseils d'administration approuvent des plans d'investissement qui regroupent les réparations de pistes, les extensions de jetées et les mises à niveau des A-SMGCS dans des méga-projets uniques, assurant la synchronisation entre les travaux de génie civil et les systèmes numériques.

Les petits aéroports, dont beaucoup servent d'alimentateurs aux réseaux nationaux, sont en voie d'atteindre un CAGR de 6,98 % grâce à des offres modulaires natives en nuage qui réduisent les frais initiaux de caméras, de serveurs et de licences. Les fournisseurs pré-configurent désormais des kits de capteurs basés sur des bandes de trafic inférieures à 20 000, 50 000 ou 100 000 mouvements annuels, simplifiant les achats pour les opérateurs à capacité d'ingénierie limitée. L'effet de démocratisation est évident en Inde et en Asie du Sud-Est, où les gouvernements des États souhaitent que les aéroports régionaux atteignent la même base de sécurité que les aéroports internationaux pour sécuriser l'intérêt des compagnies aériennes.

Par Application : La Base de Surveillance Permet des Capacités Avancées

La surveillance représentait une part de 36,85 % du marché des systèmes de guidage et de contrôle des mouvements de surface aéroportuaires en 2024 car des données de position fiables constituent l'entrée fondamentale pour chaque fonction d'ordre supérieur dans la pile. Les compagnies aériennes, les prestataires de services de navigation aérienne et les gestionnaires de tablier ingèrent tous les mêmes données de piste, ce qui transforme la couche de surveillance en une source unique de vérité qui rationalise la coordination entre les départements.

Les applications de guidage, cependant, devraient croître à un CAGR de 7,65 %, reflétant le pivot du secteur d'une gestion réactive à une gestion proactive des mouvements de surface. L'éclairage de voie de circulation dynamique, les autorisations de franchissement automatisées et les moteurs de routage tenant compte de la congestion réduisent les temps de bloc et diminuent la consommation de carburant, offrant des dividendes ESG qui renforcent l'accès des aéroports au financement par obligations vertes. Les éditeurs de logiciels accordent de plus en plus de licences pour les modules de guidage sur la base d'une redevance par mouvement plutôt qu'une licence fixe, alignant les incitations des fournisseurs sur les objectifs d'efficacité des clients et lissant les profils de trésorerie pour les aéroports plus petits.

Analyse Géographique

L'Europe contrôlait 31,74 % du marché des systèmes de guidage et de contrôle des mouvements de surface aéroportuaires en 2024 car un seul cadre politique — le Ciel unique européen — accélère la standardisation des équipements et permet à des consortiums tels que COOPANS de mutualiser les achats, la formation et les ressources de cyberdéfense. Les collaborations entre prestataires de services de navigation aérienne de plusieurs pays signifient que les fournisseurs bénéficient de portées de contrats plus larges couvrant de nombreux sites, permettant des empreintes de maintenance plus robustes et stimulant la R&D autour de modules de support à la décision natifs en IA. Le cadre cohérent de politique climatique de l'Union européenne stimule davantage l'adoption en rendant les technologies de gestion au sol économisant les émissions éligibles aux fonds d'infrastructure verte, abaissant effectivement le coût du capital pour les aéroports.

L'Amérique du Nord se classe deuxième par valeur, soutenue par l'Initiative de Sensibilisation de Surface de la FAA qui place des récepteurs de multilatération sur plus de 450 aéroports et applique des règles de guidage en faible visibilité. Les compagnies aériennes opérant sous le système de hub-and-spoke défendent ces capacités car même de légers retards de roulage dans les grands aéroports de correspondance se répercutent sur leurs réseaux. Des projets de loi parallèles tels que la Loi nationale de préparation de l'aviation de 2025 allouent des subventions de cybersécurité qui nomment spécifiquement la surveillance côté piste comme bénéficiaire, signalant un soutien financier fédéral continu.

L'Asie-Pacifique est le leader de croissance incontestable, prévu à un CAGR de 7,14 % jusqu'en 2030. Le plan de transport quinquennal de la Chine approuve plus d'une douzaine de nouveaux aéroports civils, chacun câblé dès le premier jour pour des fonctions de niveau 3 ou supérieur car les réformes de l'espace aérien national mettent l'accent sur les opérations pilotées par les données. La privatisation des aéroports régionaux en Inde associe le capital des partenariats public-privé aux objectifs de sécurité de la Direction générale de l'aviation civile, conduisant des opérateurs comme GMR et Adani à accélérer les achats de capteurs pour obtenir des crédits de croissance du trafic. Ailleurs, l'Indonésie, le Viêt Nam et les Philippines combinent des fonds souverains et des prêts de la JICA pour moderniser les principales passerelles, ouvrant des portes d'approvisionnement pour les fournisseurs d'A-SMGCS de niveau intermédiaire cherchant à se diversifier au-delà des marchés occidentaux matures. Le Moyen-Orient et l'Afrique sont en retrait en termes de dépenses absolues, mais le trio Dubaï-Doha-Riyad et le Groupe éthiopien d'aviation en pleine ascension maintiennent des ambitions de planification directrice de classe mondiale, entretenant un pipeline de projets à longue traîne que les fournisseurs ne peuvent ignorer.

Paysage Concurrentiel

Thales Group, Saab AB et Honeywell International Inc. ancrent le niveau supérieur d'un marché à concentration modérée car les obstacles réglementaires élevés et les antécédents de sécurité pluriannuels constituent des barrières à l'entrée naturelles. Les mises à niveau TopSky de Thales Group dans le cadre de l'alliance COOPANS apportent une fonctionnalité uniforme à six prestataires de services de navigation aérienne. Cela prouve qu'un modèle à base de code unique réduit les coûts du cycle de vie tout en suivant l'évolution des exigences pilotées par SESAR. Le pedigree ASDE-X de Saab AB dans 35 aéroports américains s'étend à la technologie de gestion des données de vol terminal dans près de 90 tours, cimentant une réputation de fiabilité qui résonne auprès des comités d'achat averses au risque.[3]Source : Saab AB, "Solutions de sécurité de surface de la FAA," saab.com

Les concurrents de niveau intermédiaire tels qu'Indra Sistemas, S.A. et Frequentis AG se taillent des niches grâce à des solutions modulaires de tour de contrôle numérique et de tablier virtuel qui s'intègrent parfaitement aux dorsales radar héritées. L'accord-cadre de juillet 2024 d'Indra Sistemas, S.A. avec la FAA place AeroBOSS sur la liste des produits qualifiés pour plus de 450 aéroports, ouvrant une voie de type Pathfinder vers le marché américain. Frequentis AG, quant à lui, augmente sa part en proposant des kits de tour de contrôle à distance basés sur des caméras que les aérodromes européens et canadiens plus petits peuvent déployer en 18 mois.

Un troisième groupe d'entreprises natives du numérique se concentre exclusivement sur l'optimisation par l'IA. La plateforme de rotation d'Assaia superpose des analyses de vision par ordinateur sur les pistes de surveillance pour libérer une rotation de porte par jour sur les sites pilotes, un résultat que les compagnies aériennes monétisent instantanément. Ces spécialistes s'associent souvent aux acteurs principaux, fournissant la sauce secrète algorithmique tout en laissant la certification, le matériel et la maintenance aux titulaires. En conséquence, la frontière concurrentielle se concentre de plus en plus sur les modèles de prestation de services et les écosystèmes d'échange de données plutôt que sur les seules spécifications matérielles.

Leaders du Secteur des Systèmes Avancés de Guidage et de Contrôle des Mouvements de Surface

Thales Group

Saab AB

Honeywell International Inc.

Indra Sistemas, S.A.

ADB SAFEGATE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2025 : La CISCEA, rattachée au DECEA, a attribué à Thales Group un contrat pour moderniser neuf radars de surveillance primaire et secondaire au Brésil. L'installation d'un radar primaire TRAC NG et d'un radar secondaire RSM NG co-montés à l'aéroport de Presidente Prudente marque le 133e déploiement de radar de contrôle du trafic aérien de Thales Group, sécurisant plus de 80 % de l'espace aérien brésilien.

- Février 2024 : Terma A/S, leader danois en solutions radar, a obtenu une commande importante pour ses radars de mouvements de surface SCANTER 5502 auprès d'Indra Sistemas, S.A. Ces radars seront installés dans les aéroports de Bengaluru, Mumbai, Navi Mumbai et Hyderabad, améliorant les capacités opérationnelles et la sécurité. Terma A/S continue de soutenir le secteur aéronautique indien en pleine croissance avec une technologie de pointe.

Portée du Rapport Mondial sur le Marché des Systèmes Avancés de Guidage et de Contrôle des Mouvements de Surface

| Matériel |

| Logiciel |

| Services |

| Niveau 1 |

| Niveau 2 |

| Niveau 3 |

| Niveau 4 |

| Grands Aéroports |

| Aéroports Moyens |

| Petits Aéroports |

| Bases Aériennes Militaires |

| Surveillance |

| Suivi et Alerte |

| Guidage |

| Planification et Routage |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Qatar | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par Offre | Matériel | ||

| Logiciel | |||

| Services | |||

| Par Niveau de Mise en Œuvre | Niveau 1 | ||

| Niveau 2 | |||

| Niveau 3 | |||

| Niveau 4 | |||

| Par Taille d'Aéroport | Grands Aéroports | ||

| Aéroports Moyens | |||

| Petits Aéroports | |||

| Bases Aériennes Militaires | |||

| Par Application | Surveillance | ||

| Suivi et Alerte | |||

| Guidage | |||

| Planification et Routage | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Italie | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Qatar | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des systèmes de guidage et de contrôle des mouvements de surface aéroportuaires en 2025 ?

Le marché s'établit à 5,55 milliards USD en 2025 et devrait atteindre 7,38 milliards USD d'ici 2030, reflétant un CAGR de 5,87 %.

Quel segment d'offre connaît la croissance la plus rapide ?

Les services se développent à un CAGR de 7,34 % car les aéroports privilégient de plus en plus les contrats d'intégration clés en main et basés sur la performance.

Quel niveau de mise en œuvre domine les déploiements actuels ?

Les solutions de niveau 2 détiennent une part de 45,70 % car elles équilibrent une surveillance améliorée avec un coût et un changement opérationnel gérables.

Quelle taille d'aéroport affiche le taux de croissance le plus élevé ?

Les petits aéroports enregistrent un CAGR de 6,98 % jusqu'en 2030 grâce à des solutions modulaires natives en nuage qui abaissent les barrières à l'entrée.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

Le CAGR de 7,14 % de la région découle d'une construction extensive d'aéroports en construction neuve en Chine, en Inde et en Asie du Sud-Est, associée au soutien financier des gouvernements.

Qui sont les principaux fournisseurs d'A-SMGCS ?

Thales Group, Saab AB et Honeywell International Inc. arrivent en tête, Indra Sistemas, S.A. et ADB SAFEGATE renforçant leurs positions de niveau intermédiaire grâce à des partenariats en tour de contrôle numérique et en IA.

Dernière mise à jour de la page le: