Taille et Part du Marché de la Détection Autonome de la Demande et des Prévisions Cognitives

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.63 Milliards de dollars |

| Taille du Marché (2031) | 2.56 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.46% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Détection Autonome de la Demande et des Prévisions Cognitives par Mordor Intelligence

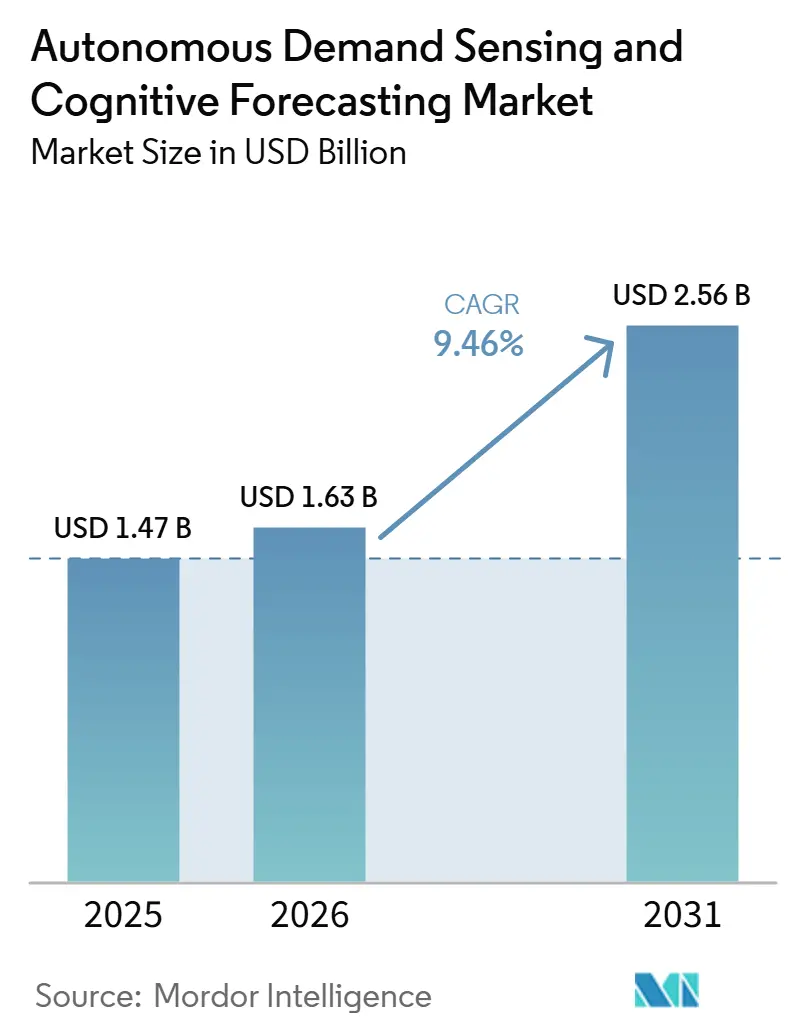

La taille du marché de la détection autonome de la demande et des prévisions cognitives devrait passer de 1,47 milliard USD en 2025 à 1,63 milliard USD en 2026, pour atteindre 2,56 milliards USD d'ici 2031, avec un CAGR de 9,46 % sur la période 2026-2031. Cette croissance robuste reflète le pivot des entreprises, passant d'un réapprovisionnement périodique à une planification pilotée par l'IA et les signaux, s'appuyant sur des flux de points de vente, des paniers d'e-commerce, la télémétrie IoT et des lacs de données externes. Les logiciels ont continué à dominer les revenus en 2025, mais les dépenses en conseil et en services gérés augmentent plus rapidement, les organisations cherchant de l'aide pour la restructuration de l'architecture des données, le réentraînement des modèles et la gestion du changement. Le cloud reste l'environnement de déploiement privilégié, mais des secteurs fortement réglementés tels que la santé et la banque accélèrent les déploiements hybrides pour concilier les mandats de souveraineté des données avec les besoins de calcul élastique. L'adoption verticale est large ; les biens de consommation emballés, le commerce de détail, l'automobile et la santé s'appuient sur la détection de la demande en temps réel pour réduire les erreurs de prévision, comprimer le fonds de roulement et répondre à la volatilité de l'offre. L'intensité concurrentielle augmente à mesure que les hyperscalers intègrent des moteurs de prévision natifs, incitant les fournisseurs spécialisés à se différencier par des modèles verticaux pré-entraînés, des résultats probabilistes et des options de configuration sans code.

Points Clés du Rapport

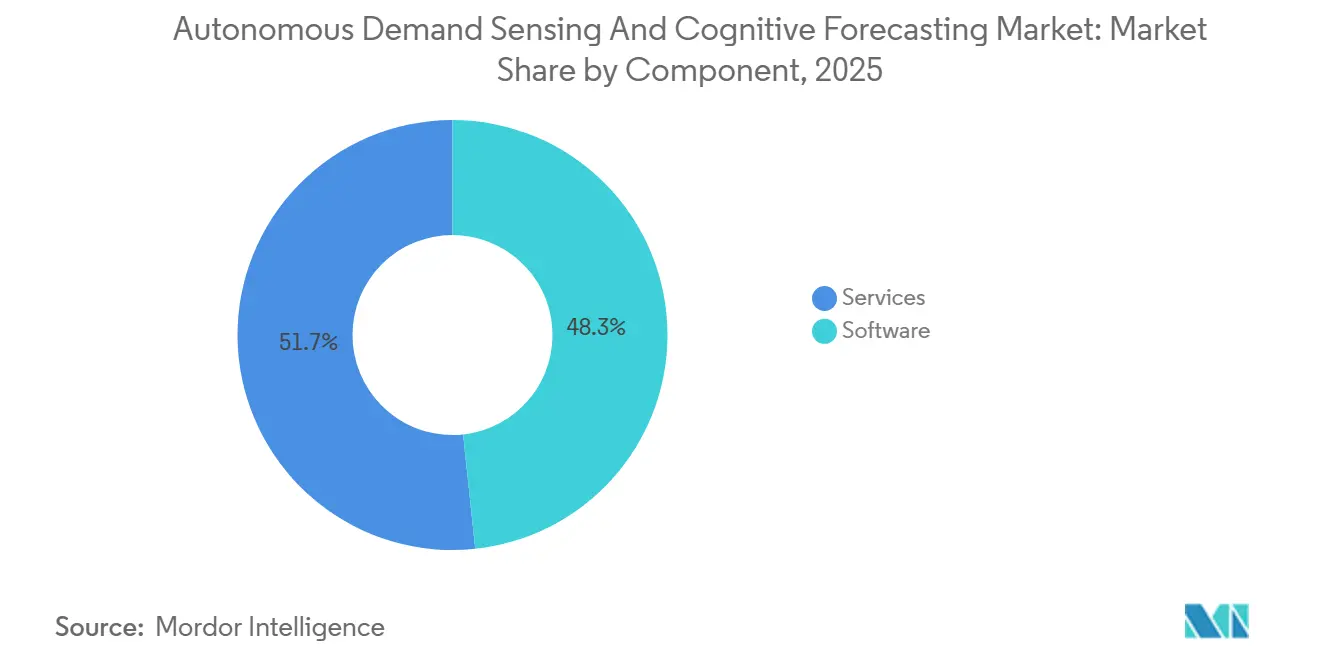

- Par composant, les logiciels détenaient 48,31 % de la part du marché de la détection autonome de la demande et des prévisions cognitives en 2025, tandis que les services devraient se développer à un CAGR de 9,86 % jusqu'en 2031.

- Par mode de déploiement, le cloud représentait 56,43 % des revenus en 2025, tandis que les architectures hybrides devraient croître à un CAGR de 10,06 % sur la période 2026-2031.

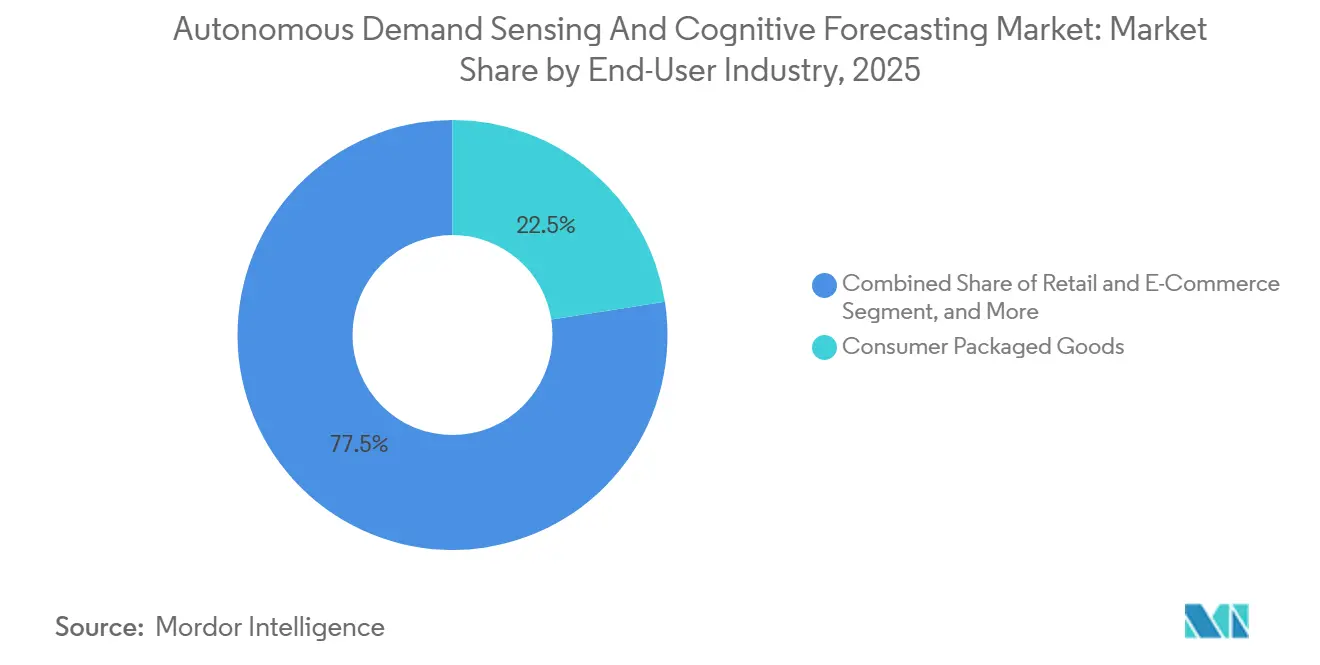

- Par secteur d'utilisation final, les biens de consommation emballés étaient en tête avec une part de revenus de 22,53 % en 2025 ; la santé et les sciences de la vie devraient enregistrer la croissance la plus rapide avec un CAGR de 10,46 % sur le même horizon.

- Par technique de prévision, l'apprentissage automatique représentait 41,39 % de la part des revenus en 2025, et les modèles d'apprentissage profond devraient croître à un CAGR de 10,26 % jusqu'en 2031.

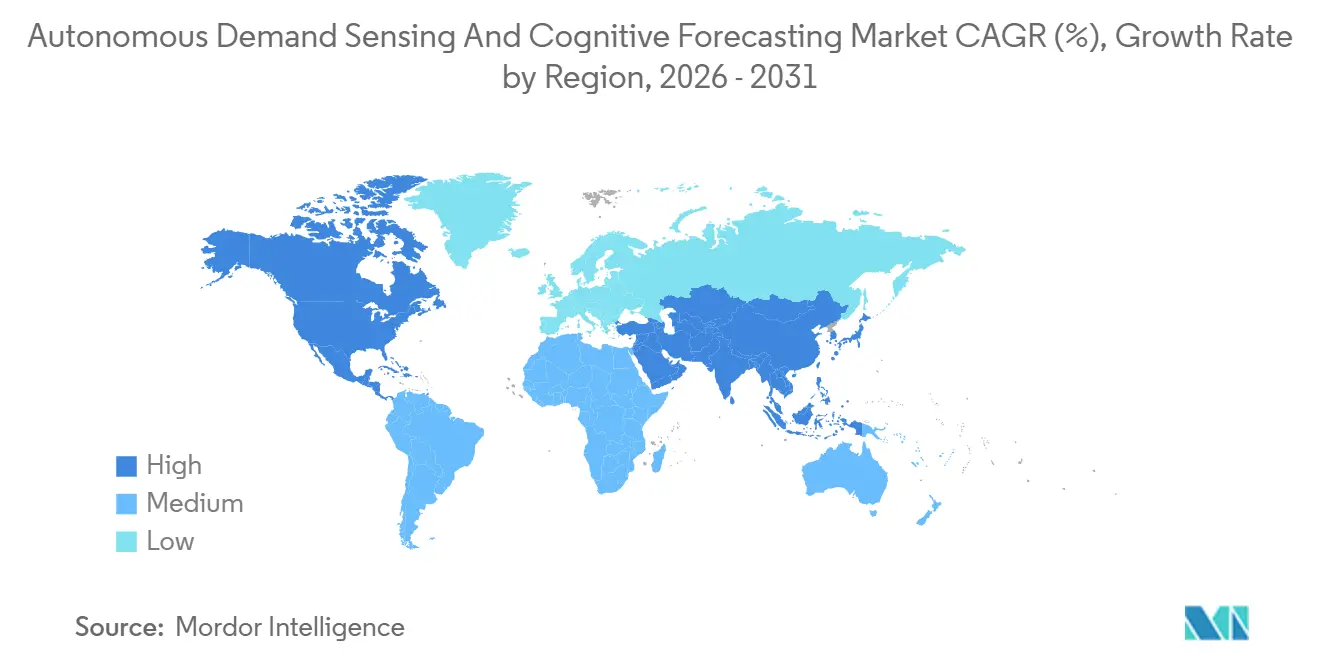

- Par géographie, l'Amérique du Nord dominait avec une part de 34,74 % en 2025, tandis que l'Asie-Pacifique devrait afficher un CAGR de 10,67 % entre 2026 et 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de la Détection Autonome de la Demande et des Prévisions Cognitives

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Capture de Signaux de Demande en Temps Réel Basée sur l'IA | +2.3% | Mondial, accent sur l'Amérique du Nord et l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Adoption Croissante des Plateformes Cloud Natives | +2.1% | Mondial, porté par l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Prolifération Rapide des Capteurs IoT | +1.8% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Intégration de l'IA Générative pour les Prévisions | +1.6% | Amérique du Nord et Europe, adoption précoce en Asie-Pacifique | Long terme (≥ 4 ans) |

| Utilisation Croissante des Lacs de Données Externes | +1.2% | Mondial, utilisation avancée en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Gestion des Stocks par les Fournisseurs dans les Villes de Niveau 2 | +0.9% | Asie-Pacifique et Amérique du Sud, Moyen-Orient émergent | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Capture de Signaux de Demande en Temps Réel Basée sur l'IA à partir des Points de Vente et des Canaux d'E-Commerce

Les détaillants et les marques de biens de consommation emballés sont passés de prévisions par lots hebdomadaires à des pipelines de streaming qui analysent les données de caisse, les flux de clics et le sentiment des réseaux sociaux à des intervalles inférieurs à la seconde. Le déploiement par Walmart de 90 millions de capteurs IoT sur son réseau achemine les données de température, d'humidité et de position vers des dispositifs de périphérie qui nettoient et compressent les signaux avant de les envoyer aux modèles cloud, réduisant ainsi la latence et les coûts de bande passante. Les entreprises qui combinent ces indicateurs avancés avec des données météorologiques signalent une réduction de 15 % à 25 % des erreurs de prévision et une précision supplémentaire de 5 % à 8 % lorsque les pics de sentiment ou les vagues de chaleur régionales influencent la demande. Le recalcul continu réduit les cycles de planification de mensuel à horaire, permettant aux planificateurs d'ajuster les paramètres de stock de sécurité dès que des anomalies apparaissent.

Adoption Croissante des Plateformes de Chaîne d'Approvisionnement Cloud Natives

Les suites cloud natives telles que SAP Integrated Business Planning et Kinaxis RapidResponse ont attiré plus de 1 200 nouveaux clients en 2025, les responsables de la chaîne d'approvisionnement réduisant les risques liés aux mises à niveau des systèmes hérités en passant à une tarification par abonnement et au calcul élastique.[1]SAP Product Marketing, "SAP Integrated Business Planning," sap.com La scalabilité du cloud public sous-tend les simulations de Monte Carlo qui testent des milliers de scénarios par heure, tandis que des connecteurs prêts à l'emploi extraient des données des systèmes de vente, de finance et de logistique sans code personnalisé. Les topologies hybrides accélèrent encore l'adoption en conservant les informations personnellement identifiables sur site tout en déchargeant les charges de travail d'entraînement des modèles vers des régions publiques lors des cycles de pointe, satisfaisant ainsi les règles de résidence des données européennes et chinoises.

Prolifération Rapide des Capteurs IoT dans les Nœuds Logistiques

Les prestataires logistiques ont équipé 900 000 palettes, conteneurs et colis de balises Bluetooth à basse consommation et LoRaWAN en 2025, soit une hausse de 50 % par rapport à 2024, faisant passer le coût par balise en dessous de 15 USD pour les unités actives. Maersk achemine les flux de capteurs via des moteurs prédictifs qui réorientent le fret lorsque les ports sont engorgés, améliorant la ponctualité des livraisons et alignant les niveaux de stocks entrants sur les fluctuations de la demande en temps réel. La visibilité de bout en bout permet aux planificateurs de passer d'une allocation au niveau du magasin à une optimisation au niveau du réseau, en repositionnant dynamiquement les stocks entre les hubs régionaux lorsque des retards de transit s'accumulent.

Intégration de l'IA Générative pour les Prévisions Basées sur des Scénarios

Les grands modèles de langage affinés sur la demande historique, les avis sur les produits et les textes réglementaires génèrent désormais des milliers de scénarios hypothétiques en quelques minutes. Les planificateurs de l'offre des principaux fabricants automobiles et électroniques réduisent la latence décisionnelle en synthétisant des données non structurées en ajustements de demande structurés. Des fournisseurs tels que RELEX Solutions déploient une IA agentique qui signale les anomalies et propose des actions correctives, réduisant la charge de travail des planificateurs de 40 % et raccourcissant les délais de cycle pour l'approbation des décisions. Les prochaines clauses de transparence de la loi sur l'IA de l'Union européenne incitent les entreprises à créer des pistes d'audit documentant les entrées des modèles, les pondérations des paramètres et les décisions de substitution.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Silos de Données et Mauvaise Qualité des Données de Référence | −1.4% | Mondial, aigu dans les entreprises fragmentées | Court terme (≤ 2 ans) |

| Coût Total de Possession Élevé pour les PME | −1.1% | Mondial, plus prononcé en Amérique du Sud et en Asie-Pacifique de niveau 2 | Moyen terme (2-4 ans) |

| Barrières Réglementaires sur les Données Transfrontalières | −0.8% | Europe, Chine, marchés émergents avec des mandats de localisation en évolution | Long terme (≥ 4 ans) |

| Pénurie de Talents en IA Spécifiques au Domaine | −0.6% | Mondial, lacunes aiguës en Asie-Pacifique et au Moyen-Orient | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Silos de Données et Mauvaise Qualité des Données de Référence

De nombreuses entreprises hébergent encore leurs données de demande, de produits et de clients dans des systèmes isolés de planification des ressources d'entreprise, de gestion des entrepôts et de gestion de la relation client. Les références SKU en double, les unités de mesure incohérentes et les champs de hiérarchie manquants compromettent la précision des modèles et prolongent les délais de mise en œuvre. Les organisations de taille moyenne font souvent face à des projets d'harmonisation des données de référence de 12 à 18 mois qui ajoutent entre 0,5 million et 2 millions USD de coûts initiaux, retardant les déploiements sur le marché de la détection autonome de la demande et des prévisions cognitives. Les fusions et acquisitions aggravent le défi, car les acquéreurs doivent réconcilier des schémas disparates avant que l'entraînement des modèles puisse commencer.

Coût Total de Possession Élevé pour les PME

Les petites et moyennes entreprises font face à des enveloppes de dépenses sur cinq ans de 1 million à 5 millions USD une fois les logiciels, l'infrastructure cloud, l'intégration des données et le réentraînement des modèles pris en compte. L'incertitude quant au retour sur investissement et le manque d'expertise interne en science des données poussent de nombreuses entreprises en Amérique du Sud, en Afrique et dans les villes asiatiques de niveau 2 à continuer d'utiliser des tableurs. L'Université Carnegie Mellon, en collaboration avec le Centre international de calcul des Nations Unies, élabore des cadres de détection de la demande en open source. Ces cadres promettent de réduire les coûts de licence de 70 % à 80 %. Cependant, ils ne proposent pas les connecteurs prêts à l'emploi et les modèles spécifiques à l'industrie dont disposent les plateformes commerciales. Par conséquent, les utilisateurs font face à une charge de travail accrue lors de la mise en œuvre.[2]UN International Computing Centre Communications, "Frugal AI Hub Launched to Lower AI Adoption Barriers," unicc.org Les cadres open source réduisent les frais de licence mais nécessitent toujours du personnel qualifié pour le développement des connecteurs et l'ajustement des modèles verticaux. Les offres groupées par abonnement qui regroupent logiciels, infrastructure et support dans une charge mensuelle prévisible gagnent du terrain, mais le scepticisme persiste jusqu'à ce que les fournisseurs puissent démontrer des gains mesurables en précision des prévisions dans un délai d'un exercice fiscal.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Les Services Progressent à Mesure que la Complexité Augmente

Le segment des services du marché de la détection autonome de la demande et des prévisions cognitives devrait croître à un CAGR de 9,86 % jusqu'en 2031, les entreprises s'appuyant sur des consultants pour nettoyer les données, réentraîner les modèles et gérer les flux de travail d'IA agentique. Le segment des logiciels a conservé une part de revenus de 48,31 %, reflétant les engagements de licence envers des plateformes qui regroupent l'ingestion de données, l'ingénierie des caractéristiques et les moteurs de prévision probabiliste. La demande de services gérés s'est intensifiée à mesure que les organisations réalisent que la précision des prévisions dépend de mises à jour continues des caractéristiques, de l'ingénierie des invites et de la surveillance des garde-fous que les équipes internes n'ont souvent pas la capacité d'effectuer.

Les partenaires de mise en œuvre intègrent le savoir-faire sectoriel, qu'il s'agisse des courbes de saisonnalité pour les détaillants de mode ou des flux de travail de sérialisation pour les fabricants pharmaceutiques. Ils orchestrent également des déploiements hybrides qui synchronisent les données de référence sur site avec les clusters d'entraînement sur cloud public, une condition préalable pour les secteurs réglementés. Cette dynamique des services élargit les écosystèmes de partenaires autour des plateformes principales et est susceptible de remodeler les mix de revenus des fournisseurs d'ici 2031.

Par Mode de Déploiement : Les Architectures Hybrides s'Accélèrent

Les configurations cloud représentaient 56,43 % de la part du marché de la détection autonome de la demande et des prévisions cognitives en 2025, le calcul élastique simplifiant les simulations de Monte Carlo et l'ingestion de données externes. Les configurations hybrides sont en voie d'atteindre un CAGR de 10,06 %, le plus rapide parmi les modes de déploiement, car les lois européennes et chinoises sur la résidence des données exigent que les données sensibles restent sur des serveurs locaux tout en permettant aux agrégats anonymisés de circuler vers les nœuds d'entraînement cloud. L'orchestration centrée sur Kubernetes abstrait le placement des charges de travail, permettant aux data scientists de prototyper localement et de déployer des modèles vers des clusters de production sans réécriture de code.

L'adoption hybride soutient également un processus de migration progressif et systématique. Les organisations commencent généralement par transférer les charges de travail de détection de la demande vers le nouveau système, en veillant à ce que les changements initiaux soient gérables et à faible risque. Une fois cette phase mise en œuvre avec succès, elles procèdent à la migration de la planification de l'offre, de la conception du réseau et des modules de planification intégrée des activités. Cette approche étape par étape minimise les risques associés aux transformations à grande échelle et permet aux entreprises de réaliser une valeur incrémentale à chaque étape. De plus, elle garantit que les systèmes sur site critiques restent opérationnels et non affectés pendant la transition, offrant une expérience de migration fluide et efficace.

Par Secteur d'Utilisation Final : La Santé Progresse Grâce à la Sérialisation

Les biens de consommation emballés représentaient 22,53 % des revenus de 2025, les marques s'attaquant à la périssabilité, à l'élasticité promotionnelle et à la prolifération des références SKU. La santé et les sciences de la vie devraient croître à un CAGR de 10,46 % jusqu'en 2031, le plus élevé parmi les secteurs verticaux, portés par les mandats de chaîne du froid pour les vaccins et les lois de sérialisation qui renforcent la traçabilité. Les hôpitaux et les distributeurs utilisent la détection de la demande en temps réel pour éviter les ruptures de stock de médicaments essentiels, tandis que les fabricants de dispositifs médicaux intègrent la télémétrie IoT des plateaux de stérilisation et des kits chirurgicaux pour prédire le réapprovisionnement. L'automobile, le commerce de détail et la fabrication industrielle représentent collectivement plus de 40 % des revenus actuels du marché. Dans le secteur automobile, les fabricants alignent leurs calendriers de production sur les fluctuations de l'approvisionnement en semi-conducteurs pour assurer des opérations sans faille.

Les chaînes de distribution, quant à elles, utilisent des agents avancés de détection des prix pour ajuster dynamiquement les remises et optimiser les stratégies de tarification. Pendant ce temps, les fabricants industriels exploitent les capteurs de la base installée pour prédire la demande de pièces de rechange, permettant une gestion efficace des stocks et réduisant les temps d'arrêt. De plus, l'énergie, les services publics et la logistique émergent comme des domaines de croissance significatifs. Ces secteurs font face à des défis de prévision uniques, tels que la gestion de la variabilité des sources d'énergie renouvelables et l'optimisation des itinéraires pour les opérations logistiques, qui nécessitent des solutions spécialisées pour traiter efficacement leurs complexités.

Par Technique de Prévision : L'Apprentissage Profond Gagne du Terrain

Les méthodes d'apprentissage automatique, notamment les arbres à gradient boosté, les forêts aléatoires et les machines à vecteurs de support, représentaient 41,39 % de la part des revenus en 2025. Ces méthodes ont gagné une traction significative pour leur capacité à traiter efficacement les données structurées et à fournir des prédictions précises dans tous les secteurs. Les modèles d'apprentissage profond, quant à eux, devraient croître à un taux de croissance annuel composé (CAGR) de 10,26 %, portés par les performances supérieures des architectures de transformateurs. Ces architectures excellent dans le traitement d'entrées éparses et de haute dimension, telles que les discussions sur les réseaux sociaux et les grilles de données météorologiques, ce qui les rend de plus en plus précieuses pour l'analyse de données complexes. L'apprentissage par renforcement, bien qu'encore à ses débuts, montre des résultats prometteurs en apportant des améliorations de marge mesurables dans des domaines tels que la planification des promotions et le calendrier des remises. Il y parvient en optimisant la prise de décision séquentielle dans des conditions d'incertitude.

Les piles hybrides, qui combinent des réseaux de neurones pour l'extraction de caractéristiques avec des ensembles basés sur des arbres pour les prédictions finales, offrent un équilibre entre précision et interprétabilité. Cette approche est particulièrement attrayante pour des secteurs tels que l'alimentation, les produits pharmaceutiques et les dispositifs médicaux, où des exigences réglementaires strictes imposent des modèles transparents et explicables. En 2025, la plateforme SO99-plus de ToolsGroup a déployé une nouvelle fonctionnalité : les prévisions probabilistes. Cette innovation produit des distributions complètes de la demande au lieu de simples estimations ponctuelles. Par conséquent, les planificateurs peuvent désormais mieux évaluer les incertitudes des prévisions et ajuster les niveaux de stock de sécurité, en trouvant un équilibre entre les objectifs de niveau de service et les coûts de détention des stocks.[3]ToolsGroup Press Office, "ToolsGroup Introduces Inventory-Aware Demand Shaping," toolsgroup.com De plus, l'adoption des résultats probabilistes éloigne les planificateurs de la dépendance exclusive aux estimations ponctuelles déterministes.

Analyse Géographique

L'Amérique du Nord représentait 34,74 % des revenus mondiaux en 2025, soutenue par les détaillants du Fortune 500, les équipementiers automobiles et les géants des biens de consommation emballés qui ont intégré des moteurs de détection de la demande dans les suites d'entreprise lors de la reprise post-pandémique. La région bénéficie de piles cloud matures et d'un vivier abondant de talents en science des données. Les lois fédérales sur la sécurité alimentaire et la traçabilité pharmaceutique encouragent la surveillance continue, tandis que les tendances de relocalisation stimulent la synchronisation transfrontalière avec les installations mexicaines.

L'Asie-Pacifique devrait afficher un CAGR de 10,67 % entre 2026 et 2031, le plus élevé au monde. L'essor du commerce électronique transfrontalier en Chine, la numérisation des villes de niveau 2 en Inde et les impératifs d'automatisation liés au vieillissement de la main-d'œuvre au Japon soutiennent les dépenses. Les directives chinoises mises à jour en 2026 sur les transferts de données précisent que les agrégats anonymisés peuvent être envoyés à l'étranger pour analyse, catalysant l'adoption hybride. En Inde, la baisse des prix du cloud public et les feuilles de route gouvernementales en matière d'IA ont stimulé l'adoption dans le commerce de détail et la fabrication. La Corée du Sud, l'Australie et les pays de l'ASEAN suivent cette trajectoire, bien que depuis des bases plus modestes.

L'Europe, le Moyen-Orient et l'Afrique, et l'Amérique du Sud se partagent les revenus restants. Le Règlement général sur la protection des données de l'Europe allonge les délais des projets, mais la base industrielle avancée du bloc stimule les cas d'usage en matière de durabilité et de minimisation des déchets. Le Moyen-Orient, porté par les Émirats arabes unis et l'Arabie saoudite, finance des projets pilotes de villes intelligentes qui intègrent la détection de la demande avec la logistique urbaine. L'accélération du commerce électronique en Amérique du Sud pousse les places de marché à optimiser les emplacements de traitement des commandes, bien que la volatilité macroéconomique tempère les dépenses en dehors du Brésil et de l'Argentine.

Paysage Concurrentiel

Le secteur de la détection autonome de la demande et des prévisions cognitives est modérément concentré ; les dix premiers fournisseurs ont capturé environ 55 % à 60 % des revenus mondiaux en 2025. Les acteurs établis des logiciels d'entreprise tels que SAP, Oracle et Microsoft regroupent des moteurs de prévision natifs qui s'appuient sur les bases de clients existantes, tandis que des spécialistes tels que o9 Solutions, Blue Yonder, Kinaxis et RELEX Solutions se différencient par des modèles verticaux pré-entraînés et des interfaces sans code. L'acquisition en cours par WiseTech Global d'E2open pour 2,1 milliards USD souligne la consolidation, les fournisseurs assemblant des suites de tour de contrôle couvrant la demande, la logistique et la conformité commerciale.[4]WiseTech Global Investor Relations, "WiseTech Global to Acquire E2open for USD 2.1 Billion," wisetechglobal.com

L'avantage stratégique repose sur trois piliers. Premièrement, l'ingestion en temps réel des flux IoT et des points de vente permet un recalibrage infra-horaire. Deuxièmement, l'IA générative fusionne le texte non structuré avec les séries numériques pour enrichir les ensembles de caractéristiques et simuler des chocs macroéconomiques. Troisièmement, les distributions probabilistes remplacent les estimations ponctuelles, armant les planificateurs d'intervalles de confiance pour équilibrer les objectifs de service par rapport aux coûts de stocks. Des challengers de niche tels que Lokad et Prevedere exploitent des bibliothèques open source et une infrastructure sans serveur pour proposer des prix inférieurs aux entreprises du marché intermédiaire, élargissant l'adoption au-delà du Fortune 500.

Tous les fournisseurs investissent de plus en plus dans l'IA agentique pour améliorer l'efficacité opérationnelle et les processus de prise de décision. Par exemple, RELEX Solutions a déployé avec succès plus de dix agents autonomes dans des environnements en production en 2025. Ces agents sont spécifiquement conçus pour détecter les anomalies et émettre des ordres de réapprovisionnement sans intervention manuelle, rationalisant les opérations de la chaîne d'approvisionnement. De même, la version SO99-plus de ToolsGroup introduit la modélisation de la demande tenant compte des stocks, permettant aux entreprises d'optimiser les niveaux de stocks en réponse aux fluctuations de la demande. De plus, Aera Technology a intégré des robots de décision dans sa plateforme, qui exécutent de manière autonome des ajustements du stock de sécurité lorsque des retards de transit font peser un risque sur les niveaux de service. Ces avancées soulignent la dépendance croissante à l'IA agentique pour relever des défis complexes et améliorer les performances dans tous les secteurs.

Leaders du Secteur de la Détection Autonome de la Demande et des Prévisions Cognitives

Blue Yonder Group Inc.

Kinaxis Inc.

o9 Solutions Inc.

E2open Parent Holdings Inc.

ToolsGroup B.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : o9 Solutions a achevé le déploiement mondial chez Indorama Ventures, intégrant la planification de la demande, de l'offre et financière dans 26 pays.

- Mars 2026 : RELEX Solutions et Accenture ont lancé un projet de prévision de la demande piloté par l'IA pour les plus de 1 700 magasins nord-américains de Lowe's, visant à réduire les ruptures de stock de 15 %.

- Janvier 2026 : Algo a acquis Demand Driven Technologies, ajoutant la planification des besoins en matériaux pilotée par la demande d'Intuiflow à sa suite d'optimisation.

- Décembre 2025 : RELEX Solutions a acquis Ida, une start-up finlandaise d'analyse du commerce de détail spécialisée dans les agents d'optimisation des prix, pour 25 millions EUR (26,8 millions USD).

Portée du Rapport sur le Marché Mondial de la Détection Autonome de la Demande et des Prévisions Cognitives

Le marché de la détection autonome de la demande et des prévisions cognitives désigne le marché des solutions avancées d'analyse et pilotées par l'IA qui permettent aux organisations de prédire les tendances de la demande avec une grande précision en exploitant des données en temps réel, l'apprentissage automatique et des techniques de calcul cognitif. Ces solutions intègrent des sources de données internes et externes, telles que les données de ventes, les signaux du marché, les tendances météorologiques et le comportement des consommateurs, pour fournir des capacités de prévision dynamiques, automatisées et auto-apprenantes qui améliorent la planification de la chaîne d'approvisionnement, l'optimisation des stocks et la prise de décision.

Le rapport sur le marché de la détection autonome de la demande et des prévisions cognitives est segmenté par composant (logiciels et services), mode de déploiement (cloud, sur site et hybride), secteur d'utilisation final (biens de consommation emballés, commerce de détail et e-commerce, automobile et transport, fabrication industrielle, santé et sciences de la vie, alimentation et boissons, logistique et chaîne d'approvisionnement, énergie et services publics, et autres secteurs d'utilisation final), technique de prévision (prévisions basées sur l'apprentissage automatique, prévisions basées sur l'apprentissage profond, modèles statistiques traditionnels améliorés par l'IA, approches d'apprentissage par renforcement et modèles hybrides), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, et Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Logiciels |

| Services |

| Cloud |

| Sur Site |

| Hybride |

| Biens de Consommation Emballés |

| Commerce de Détail et E-Commerce |

| Automobile et Transport |

| Fabrication Industrielle |

| Santé et Sciences de la Vie |

| Alimentation et Boissons |

| Logistique et Chaîne d'Approvisionnement |

| Énergie et Services Publics |

| Autres Secteurs d'Utilisation Final |

| Prévisions Basées sur l'Apprentissage Automatique |

| Prévisions Basées sur l'Apprentissage Profond |

| Modèles Statistiques Traditionnels Améliorés par l'IA |

| Approches d'Apprentissage par Renforcement |

| Modèles Hybrides |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par Composant | Logiciels | ||

| Services | |||

| Par Mode de Déploiement | Cloud | ||

| Sur Site | |||

| Hybride | |||

| Par Secteur d'Utilisation Final | Biens de Consommation Emballés | ||

| Commerce de Détail et E-Commerce | |||

| Automobile et Transport | |||

| Fabrication Industrielle | |||

| Santé et Sciences de la Vie | |||

| Alimentation et Boissons | |||

| Logistique et Chaîne d'Approvisionnement | |||

| Énergie et Services Publics | |||

| Autres Secteurs d'Utilisation Final | |||

| Par Technique de Prévision | Prévisions Basées sur l'Apprentissage Automatique | ||

| Prévisions Basées sur l'Apprentissage Profond | |||

| Modèles Statistiques Traditionnels Améliorés par l'IA | |||

| Approches d'Apprentissage par Renforcement | |||

| Modèles Hybrides | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché de la détection autonome de la demande et des prévisions cognitives en 2031 ?

Il est prévu qu'il atteigne 2,56 milliards USD d'ici 2031, reflétant un CAGR de 9,46 % sur la période 2026-2031.

Quel segment de composant se développe le plus rapidement ?

Les services devraient croître à un CAGR de 9,86 % car les entreprises s'appuient sur des partenaires de conseil, d'intégration et de services gérés pour la gestion continue des modèles.

Pourquoi le déploiement hybride gagne-t-il en popularité ?

Les architectures hybrides équilibrent la gouvernance des données sur site avec l'échelle du cloud, soutenant les juridictions qui appliquent des mandats de résidence des données tout en permettant le calcul élastique.

Quel secteur d'utilisation final connaîtra la croissance la plus rapide jusqu'en 2031 ?

La santé et les sciences de la vie, portées par la visibilité de la chaîne du froid pour les vaccins et la conformité à la sérialisation, devraient afficher le CAGR le plus élevé à 10,46 %.

Comment l'apprentissage profond améliore-t-il la précision des prévisions ?

Les modèles d'apprentissage profond basés sur les transformateurs traitent des entrées éparses et de haute dimension et génèrent des distributions probabilistes, surpassant les méthodes traditionnelles sur les prédictions multi-étapes.

Quelle région devrait afficher le taux de croissance le plus élevé ?

L'Asie-Pacifique devrait se développer à un CAGR de 10,67 %, portée par le commerce électronique transfrontalier de la Chine, la numérisation de la distribution en Inde et les initiatives d'automatisation du Japon.

Dernière mise à jour de la page le: