Taille et part du marché de l'externalisation des services d'ingénierie énergétique (ESO)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

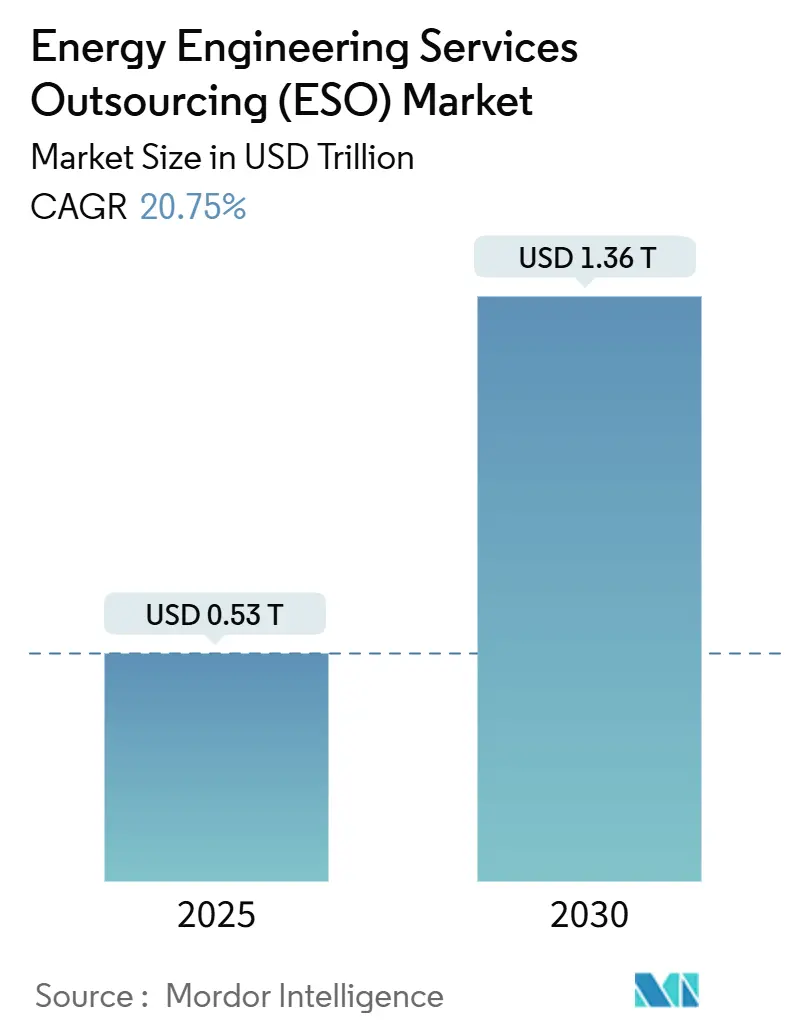

| Taille du Marché (2025) | 0.53 Trillions de dollars américains |

| Taille du Marché (2030) | 1.36 Trillions de dollars américains |

| Taux de croissance (2025 - 2030) | 20.75% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'externalisation des services d'ingénierie énergétique (ESO) par Mordor Intelligence

La taille du marché de l'externalisation des services d'ingénierie énergétique est estimée à 0,53 billion USD en 2025, et devrait atteindre 1,36 billion USD d'ici 2030, à un CAGR de 20,75 % au cours de la période de prévision (2025-2030).

Cette expansion reflète une demande croissante d'expertise externe alors que les services publics, les grands groupes pétroliers et gaziers, et les utilisateurs industriels reconfigurent leurs actifs pour respecter les échéances de décarbonation, réduire le coût de service et numériser leurs opérations. Les politiques climatiques gouvernementales, la hausse des coûts de main-d'œuvre et la complexité technique de l'intégration des énergies renouvelables aux réseaux existants convergent pour alimenter une dynamique d'externalisation soutenue. L'Asie-Pacifique reste la plus grande base d'acheteurs grâce à d'importants déploiements de réseaux électriques, tandis que l'Amérique du Nord enregistre la croissance la plus rapide, portée par des incitations liées aux politiques publiques et des flux de capitaux privés dans l'hydrogène, l'éolien offshore et les technologies de périphérie de réseau. La différenciation concurrentielle est de plus en plus façonnée par les plateformes de jumeaux numériques, les outils de conception assistés par l'IA et les viviers de talents spécialisés par domaine, qui réduisent les délais de mise en service et améliorent la fiabilité des actifs. À mesure que les capacités des prestataires s'élargissent, passant de l'ingénierie classique à des services gérés axés sur les résultats et riches en données, le marché de l'externalisation des services d'ingénierie énergétique est prêt pour un nouveau cycle de consolidation à grande échelle et de création de valeur portée par la technologie.

Points clés du rapport

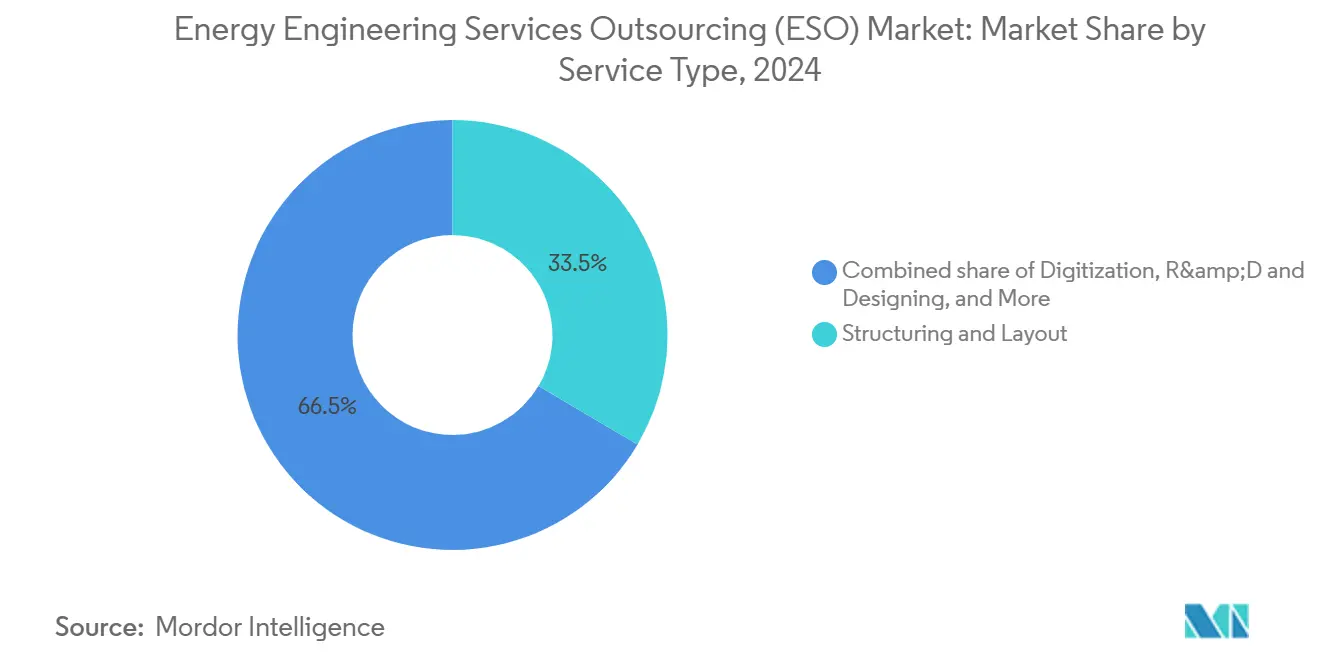

- Par type de service, la structuration et l'aménagement ont capté 33,5 % de la part de marché de l'externalisation des services d'ingénierie énergétique en 2024 ; la numérisation devrait croître à un CAGR de 25,5 % jusqu'en 2030.

- Par modèle de déploiement, le segment terrestre détenait 61,6 % de la taille du marché de l'externalisation des services d'ingénierie énergétique en 2024, tandis que l'offshore devrait se développer à un CAGR de 22,6 % jusqu'en 2030.

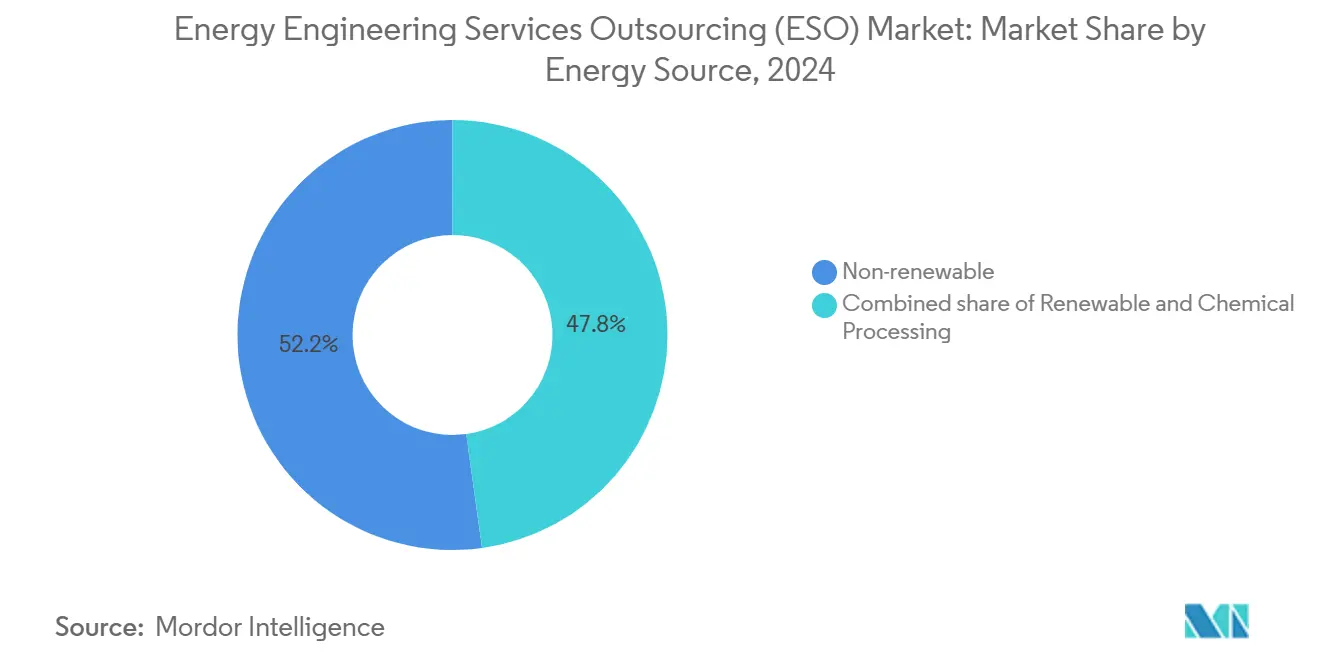

- Par source d'énergie, les projets non renouvelables représentaient 52,2 % de la taille du marché de l'externalisation des services d'ingénierie énergétique en 2024, et les services liés aux énergies renouvelables progressent à un CAGR de 23,2 % jusqu'en 2030.

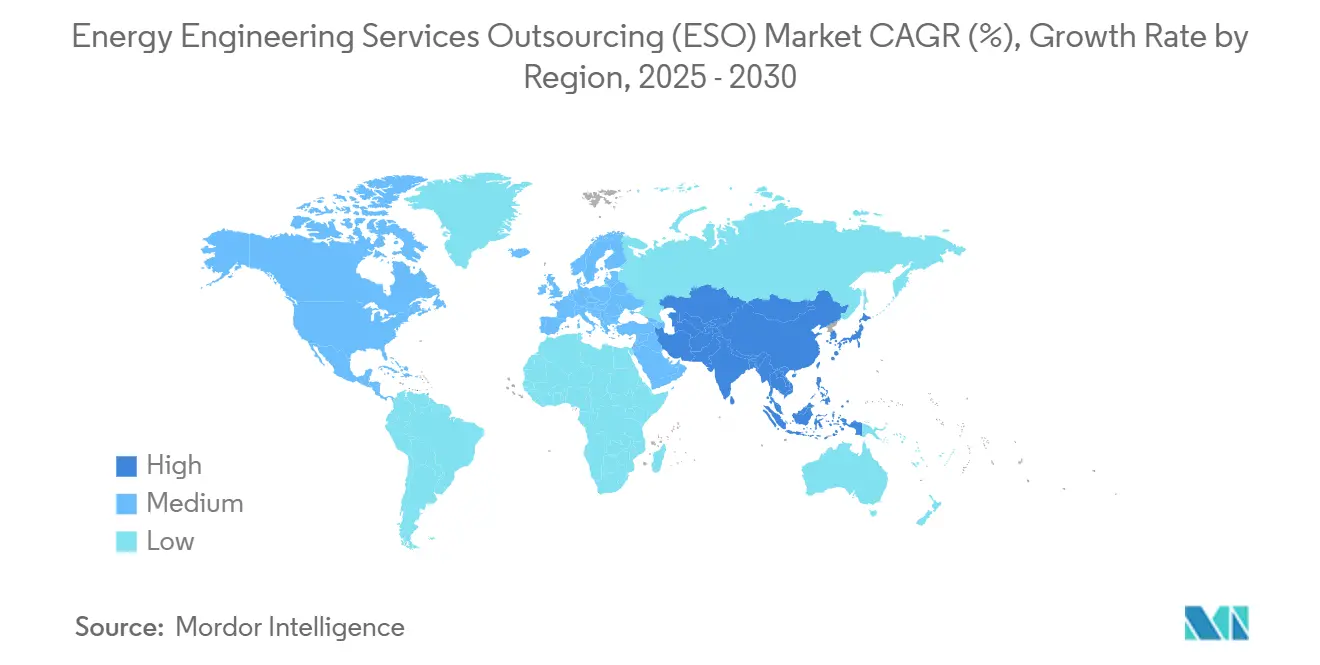

- Par géographie, l'Asie-Pacifique était en tête avec une part de revenus de 43,8 % en 2024 ; l'Amérique du Nord devrait enregistrer le CAGR régional le plus élevé de 24,8 % entre 2025 et 2030.

Tendances et perspectives mondiales du marché de l'externalisation des services d'ingénierie énergétique (ESO)

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Mandats de décarbonation et intégration des énergies renouvelables | 4.20% | Mondial, avec l'UE et l'Amérique du Nord en tête | Long terme (≥ 4 ans) |

| Pression sur les coûts et besoin d'efficacité opérationnelle | 3.80% | Mondial, particulièrement en Asie-Pacifique | Moyen terme (2-4 ans) |

| Numérisation et adoption de l'Industrie 4.0 | 3.50% | Amérique du Nord et UE, en expansion vers l'APAC | Moyen terme (2-4 ans) |

| Expansion des infrastructures de GNL et de gaz | 2.90% | Amérique du Nord, Moyen-Orient, APAC | Long terme (≥ 4 ans) |

| Ingénierie des câbles d'alimentation sous-marins pour les parcs éoliens offshore | 2.10% | Europe, Amérique du Nord, régions côtières de l'APAC | Long terme (≥ 4 ans) |

| Demande de modernisation des pipelines compatibles avec l'hydrogène | 1.80% | UE, Amérique du Nord, Japon, Australie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les mandats de décarbonation stimulent la complexité de l'intégration des énergies renouvelables

La législation climatique contraignante, telle que le paquet européen Fit for 55 et la loi américaine sur la réduction de l'inflation, oblige les services publics à intégrer de grands volumes d'énergies renouvelables intermittentes dans des délais resserrés.[1]Commission européenne, "Paquet Fit for 55," europa.eu Comme les gestionnaires de réseaux manquent de compétences internes en modélisation de l'électronique de puissance, en gestion des harmoniques et en conception de stockage hybride, ils font de plus en plus appel à des partenaires d'ingénierie spécialisés pour co-concevoir les spécifications des onduleurs, les stratégies de calibrage dynamique des lignes et les algorithmes avancés de gestion de l'énergie. La complexité est amplifiée par la nécessité de moderniser les postes de transformation vieillissants tout en maintenant les indices de fiabilité. Les prestataires d'externalisation regroupent désormais la conformité aux codes de réseau, les études de protection et les services de mise en service, créant une solution clé en main qui accélère l'approbation des projets et réduit le risque de dépassement de calendrier. La demande est la plus forte sur les marchés matures où les objectifs de neutralité carbone pour 2030 déclenchent des renforcements de transmission de plusieurs milliards de dollars et des ajouts de ressources flexibles.

Les pressions sur les coûts accélèrent l'efficacité opérationnelle grâce à l'externalisation

L'inflation des salaires dans le secteur de l'ingénierie a atteint en moyenne 15 à 20 % en 2024, érodant les marges des entreprises énergétiques à forte intensité d'actifs.[2]Organisation internationale du travail, "Rapport mondial sur les salaires 2024-25," ilo.org L'externalisation convertit les frais généraux d'ingénierie fixes en coûts variables et débloque jusqu'à 60 % d'économies d'arbitrage de main-d'œuvre lorsque les tâches sont transférées vers des pôles à haute qualification et à moindre coût en Inde, aux Philippines et en Europe de l'Est. Les prestataires tirent parti des achats groupés de licences de logiciels de conception et de lots de travaux standardisés pour comprimer davantage le coût unitaire. La hausse des taux d'intérêt et la volatilité des matières premières incitent les directeurs financiers à préférer des contrats basés sur les résultats qui lient les structures de rémunération à des indicateurs de performance tels que les mégawatts installés, les temps d'arrêt évités ou l'efficacité de compression du gaz atteinte. Ce modèle de partage des risques incite les prestataires à déployer des boîtes à outils éprouvées telles que les méthodes de construction allégée et la planification numérique du front de travail pour atteindre les objectifs de calendrier, de coût et de qualité.

La transformation numérique permet des modèles de services d'ingénierie avancés

Les éléments constitutifs de l'Industrie 4.0 — jumeaux numériques, conception générative assistée par l'IA, analytique de périphérie activée par la 5G et collaboration en nuage — redéfinissent la manière dont les connaissances en ingénierie sont créées et monétisées. Les répliques virtuelles de turbines, de postes de transformation et de trains de GNL permettent une simulation continue des scénarios d'exploitation, permettant aux prestataires de passer de périmètres EPC épisodiques à des services de performance par abonnement. Les données de condition en temps réel alimentent des modèles de prédiction qui réduisent les temps d'arrêt non planifiés jusqu'à 30 % et prolongent la durée de vie des actifs. Les optimiseurs d'IA réduisent les itérations de conception de tracé de lignes de 40 %, libérant les ingénieurs seniors rares pour des travaux conceptuels à plus haute valeur ajoutée. La collaboration à distance dissout les contraintes géographiques, permettant aux experts de domaine à Houston, Francfort et Bengaluru de résoudre conjointement les conflits d'interfaces de conception dans des environnements 3D partagés. Les prestataires qui intègrent ces outils rapportent des taux de succès supérieurs de 15 points dans les appels d'offres qui évaluent la maturité numérique.

L'expansion des infrastructures de GNL crée une demande d'ingénierie spécialisée

Plus de 170 Mtpa de nouvelle capacité d'exportation de GNL sont en construction ou sanctionnés pour démarrage avant 2030, portés par des projets au Qatar, aux États-Unis et au Mozambique.[3]Agence internationale de l'énergie, "Perspectives mondiales du GNL 2025," iea.org Chaque terminal exige des aménagements de tuyauterie cryogénique, des études de gestion du gaz d'évaporation et des analyses rigoureuses de risques et d'opérabilité qui dépassent les capacités de la plupart des équipes propriétaires. Les entreprises d'externalisation disposant de références éprouvées en FLNG et en installations modulaires de taille intermédiaire commandent désormais des tarifs journaliers premium. La reconstruction rapide des terminaux de regazéification en Europe, déclenchée par la réduction des importations de gaz russe par pipeline entre 2022 et 2024, a ramené le délai moyen du cycle FEED en dessous de 12 mois, favorisant les maisons spécialisées capables d'accélérer les lots d'approvisionnement et d'intégrer les pratiques de gestion avancée des travaux. En aval, les micro-installations de GNL distribuées alimentant les réseaux insulaires et les mines isolées ouvrent de nouvelles niches de micro-FEED pour les consultants agiles.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations en matière de cybersécurité et de propriété intellectuelle dans l'externalisation | -2.10% | Mondial, particulièrement pour les infrastructures critiques | Court terme (≤ 2 ans) |

| Volatilité des prix du pétrole freinant les dépenses d'investissement | -1.80% | Mondial, avec un impact plus élevé dans les régions dépendantes du pétrole | Court terme (≤ 2 ans) |

| Pénurie d'experts de niche dans le domaine des énergies renouvelables | -1.50% | Mondial, aiguë sur les marchés développés | Moyen terme (2-4 ans) |

| Restrictions géopolitiques sur les transferts de données | -1.20% | Opérations transfrontalières, corridors États-Unis-Chine-UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les préoccupations en matière de cybersécurité limitent l'externalisation des infrastructures critiques

La révision 2024 du NIST SP 800-82 a relevé les niveaux de sécurité de base pour les systèmes de contrôle industriel et renforcé les dispositions relatives à l'accès des tiers.[4]Institut national des normes et de la technologie, "SP 800-82 Rév. 3 Guide de sécurité des systèmes de contrôle industriel," nist.gov Les services publics procèdent désormais à des évaluations plus rigoureuses des risques fournisseurs couvrant la traçabilité de la chaîne d'approvisionnement, les architectures à confiance zéro et la divulgation de la nomenclature logicielle. Les craintes de fuite de propriété intellectuelle sont aiguës concernant les algorithmes de contrôle avancés qui sous-tendent la minimisation du délestage des énergies renouvelables et la conformité au maintien de la tension. Certains propriétaires d'infrastructures nationales critiques insistent sur des centres d'ingénierie terrestres même avec des primes de coût de 25 à 30 %, retardant les délais d'attribution et limitant les viviers de prestataires. La conformité aux normes NERC CIP, ISO 27001 et aux réglementations régionales sur la confidentialité augmente les coûts de transaction et ralentit les échanges de fichiers transfrontaliers, en particulier pour l'hébergement de modèles multi-nuages.

La volatilité des prix du pétrole contraint les investissements en dépenses d'investissement énergétiques

Le Brent a fluctué entre 68 et 99 USD par baril en 2024, incitant les opérateurs en amont à différer les projets discrétionnaires lorsque les prix frôlent les niveaux de rentabilité. Les cadres d'ingénierie liés aux plateformes en eaux profondes en greenfield, aux usines de traitement du gaz et aux extensions de pipelines font face à des reports à court terme dans les scénarios de baisse des prix. Bien que les énergies renouvelables absorbent désormais une part croissante des investissements mondiaux, les hydrocarbures traditionnels sous-tendent encore plus de la moitié du marché de l'externalisation des services d'ingénierie énergétique. La cyclicité des dépenses d'investissement liée aux prix se répercute donc sur les carnets de commandes des prestataires, comprimant l'utilisation et pesant sur les taux de facturation. L'externalisation offre aux clients la flexibilité d'ajuster les effectifs, mais des horizons d'engagement plus courts mettent les prestataires au défi de maintenir des viviers de talents stables, aggravant la rareté des spécialistes seniors en sous-marin, en réservoir et en électronique de puissance.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : la numérisation transforme les modèles d'ingénierie traditionnels

La structuration et l'aménagement ont généré 33,5 % des revenus de 2024, soulignant la primauté du renforcement des réseaux, de la réévaluation des postes de transformation et de la reconception des équipements auxiliaires à mesure que les énergies renouvelables gagnent du terrain au sein du marché de l'externalisation des services d'ingénierie énergétique. Le segment bénéficie d'une cadence de projets stable dans les parcs solaires, les parcs éoliens repowered et les centrales à gaz de pointe qui nécessitent une réorganisation des conducteurs, des transformateurs et des systèmes de mise à la terre. Pourtant, les services de numérisation affichent un CAGR fulgurant de 25,5 %, portés par l'appétit des clients pour la conception assistée par l'IA et les partenariats de cycle de vie des jumeaux numériques, qui associent l'ingénierie en phase amont à des analyses de gestion et de maintenance pluriannuelles. Les prestataires exploitent des plateformes à faible code et des graphes de connaissances pour accélérer le dimensionnement basé sur des règles des locaux électriques et optimiser les chemins de câbles, comprimant le calendrier et les coûts.

La croissance de la numérisation remodèle le positionnement concurrentiel. Les grands acteurs des services informatiques sécurisent désormais des sous-lots EPCm en démontrant des environnements de conception natifs du nuage et des tableaux de bord de suivi des problèmes en temps réel. La R&D et la conception s'engagent profondément dans les arbitrages technico-économiques en phase amont pour les électrolyseurs à hydrogène et les chimies de stockage longue durée. La mise en œuvre et la maintenance migrent vers l'orchestration prédictive des charges de travail à mesure que les prestataires connectent les jumeaux numériques aux flux de capteurs au niveau du terrain. Le secteur de l'externalisation des services d'ingénierie énergétique valorise désormais les ensembles de compétences numériques-physiques intégrés qui réduisent les émissions sur le cycle de vie et améliorent la vitesse de mise en service.

Par modèle de déploiement : l'éolien offshore stimule la montée en puissance de l'ingénierie marine

Le travail terrestre a conservé une part de 61,6 % de la taille du marché de l'externalisation des services d'ingénierie énergétique en 2024, car le solaire à grande échelle, l'éolien terrestre et les repowerings de centrales à gaz sont restés abondants. La logistique de construction familière, les voies de permis matures et la disponibilité des équipements modulaires maintiennent des profils de risque modestes, favorisant les accords-cadres pluriannuels. L'offshore, cependant, s'accélère à un CAGR de 22,6 %. Les concessions en eaux profondes attribuées aux États-Unis, au Royaume-Uni et au Japon invitent à des tâches complexes de conception d'amarrage et de câbles dynamiques que peu d'organisations propriétaires peuvent pourvoir en interne. La rareté des fenêtres de navires de levage lourd amplifie le risque de calendrier, incitant les développeurs propriétaires à externaliser la gestion des interfaces, la liaison pour la certification et l'intégration des systèmes électriques à des spécialistes ayant une expérience en mer du Nord.

L'ingénierie des câbles d'alimentation sous-marins constitue une niche à forte marge à mesure que les lignes d'exportation HVDC 525 kV s'étendent au-delà de 250 km. Les prestataires déploient des études géotechniques de tracé intégrées, des études thermiques de boîtes de jonction et une surveillance d'enfouissement en temps réel. La montée en puissance de l'éolien flottant pousse l'ingénierie davantage vers le domaine de l'architecture navale, avec un accent sur l'analyse couplée aéro-hydro-servo et la modélisation de la fatigue des attaches composites. La distinction entre les compétences terrestres et offshore s'estompe à mesure que les projets côtiers hybrides nécessitent des postes de transformation synchrones à cheval sur les deux terrains.

Par source d'énergie : la complexité des énergies renouvelables stimule l'innovation des services

Les projets non renouvelables ont encore contribué à 52,2 % des revenus de 2024 au sein du marché de l'externalisation des services d'ingénierie énergétique, dominés par les trains d'exportation de GNL, les modernisations de turbines à gaz et les programmes de prolongation de durée de vie des parcs thermiques conventionnels. Ces périmètres s'appuient sur des codes et des canaux d'approvisionnement bien établis, rendant la concurrence par les coûts féroce. Les périmètres liés aux énergies renouvelables, cependant, s'accélèrent à un CAGR de 23,2 % à mesure que le risque de déconnexion du réseau, les incitations politiques et les mandats ESG des investisseurs s'alignent. Les centrales solaires couplées à des batteries, les pôles hybrides éolien-hydrogène et les modernisations de capture du carbone élèvent le nombre d'interfaces de conception, invitant des modèles d'intégration spécialisés. Les sous-travaux de traitement chimique — hydrogène vert, raffineries de biocarburants, conversion en e-méthanol — brouillent les frontières entre l'ingénierie des procédés et les systèmes électriques, engendrant des consortiums multidisciplinaires.

La certification ISO 50001 entraîne un comptage méticuleux, une spécification de relais intelligents et des tableaux de bord d'amélioration continue, multipliant les besoins en données. Les prestataires intègrent dès le départ la cybersécurité par conception et les routines de conformité aux codes de réseau, raccourcissant les cycles d'approbation des propriétaires. Comme les facteurs de capacité et les revenus des services auxiliaires dépendent d'un réglage précis des contrôles, la demande augmente pour des partenaires qui fusionnent la simulation de procédés avec le codage d'optimiseurs en temps réel.

Analyse géographique

L'Asie-Pacifique a conservé une part de 43,8 % du marché de l'externalisation des services d'ingénierie énergétique en 2024. Des ajouts record de capacité renouvelable de 300 GW en Chine et en Inde ont contraint les gestionnaires de réseaux de transport régionaux à faire appel à des entreprises externes pour des modèles de stabilité du réseau, le positionnement des STATCOM et des études de corridors HVDC transfrontaliers. Les services publics japonais ont fait appel à des concepteurs d'éolien flottant pour naviguer dans la bathymétrie complexe et la résilience aux typhons. Les producteurs d'électricité indépendants d'Asie du Sud-Est ont attribué des lots FEED pour des projets gaz-électricité et des îles solaires-stockage hybrides à des cabinets de conseil régionaux capables d'offrir une compétitivité des coûts associée à des contrôles de projet en langue anglaise.

L'Amérique du Nord affiche le CAGR le plus rapide de 24,8 % jusqu'en 2030. La loi sur la réduction de l'inflation alloue 370 milliards USD de crédits d'impôt qui débloquent des vagues de marchés publics en hydrogène vert, éolien offshore et microréseaux. Les développeurs ont besoin de conseils sur la conformité aux salaires en vigueur, les règles de contenu domestique et les manœuvres dans la file d'attente d'interconnexion. La politique canadienne sur les minéraux critiques catalyse de nouveaux corridors de transmission, tandis que la délocalisation de proximité mexicaine induit des expansions de cycles combinés et de solaire le long de la frontière américaine. Les prestataires d'ingénierie dotés d'une capacité d'interprétation des politiques et d'une expérience en matière d'engagement des populations autochtones remportent un avantage décisif.

L'Europe maintient sa croissance dans le cadre du Pacte vert et de REPowerEU, en mettant l'accent sur l'indépendance énergétique. La décarbonation de l'acier allemand, les vallées d'hydrogène nordiques et les déploiements de solaire flottant ibériques nécessitent des experts de domaine versés dans la taxonomie de l'UE, les autorisations environnementales et les interfaces multilingues avec les parties prenantes. L'Amérique du Sud, le Moyen-Orient et l'Afrique évoluent de paysages d'attribution sporadiques vers des pipelines structurés à mesure que le Brésil accélère les liaisons de réseau éolien-sud et que les Émirats arabes unis pilotent des projets solaire-ammoniac vert à l'échelle du gigawatt.

Paysage concurrentiel

Le marché de l'externalisation des services d'ingénierie énergétique accueille un spectre croissant d'acteurs. Les cabinets de conseil EPC/EPCM traditionnels — Jacobs, Worley, AtkinsRéalis, AFRY — conservent des positions dominantes dans les actifs physiques de réseau, le GNL et les permis complexes. Les acteurs nativement numériques comme Wipro, TCS, HCLTech et Tech Mahindra exploitent le nuage, l'IA et les flux de travail d'ingénierie définis par logiciel pour capter l'optimisation des actifs existants, la gestion et la maintenance par jumeaux numériques et les contrats de performance des actifs. Les spécialistes de taille intermédiaire se taillent des positions dans la conception de câbles marins, les pipelines d'hydrogène et les services aux usines de gigafactories de batteries.

La consolidation s'accélère. L'acquisition de Power Engineers par WSP pour 1,78 milliard USD renforce ses références dans le réseau nord-américain. AtkinsRéalis rapporte un carnet de commandes record de 17,2 milliards USD après avoir absorbé d'importantes missions de prolongation de durée de vie nucléaire et de résilience du réseau de Porto Rico. L'acquisition de Worldgrid par ALTEN intègre l'intégration de systèmes dans le secteur nucléaire à son portefeuille. Les acquéreurs poursuivent des synergies de vente croisée, des positions régionales et une réduction des risques liés aux talents. Les acquisitions de capacités numériques, telles que les ensembles d'outils de gestion des actifs basés sur l'analytique d'AFRY, répondent à la demande des clients en matière d'informations plutôt que de plans.

L'adoption technologique reste le facteur de différenciation décisif. Les prestataires déployant l'IA générative pour le routage des câbles et la détection des conflits réduisent les heures de conception, se traduisant par des primes de succès dans les appels d'offres. Les entreprises proposant des services de plateforme pour les réceptions d'usine virtuelles raccourcissent les délais de projet et les empreintes carbone. Des opportunités de marché inexploitées prospèrent dans les thèmes émergents : les stations de compression compatibles avec l'hydrogène, le FEED de capture du carbone, la mise en service du stockage longue durée et le reconductoring de transmission utilisant des conducteurs composites avancés. Les entreprises disposant de partenariats éprouvés dans la chaîne de valeur — des fabricants d'équipements d'origine aux fournisseurs de cybersécurité — obtiennent des rôles d'intégrateur de programme sur des portefeuilles multi-gigawatts.

Leaders du secteur de l'externalisation des services d'ingénierie énergétique (ESO)

Wipro

Capgemini Engineering

Jacobs Engineering

L&T Technology Services (LTTS)

Tata Consultancy Services (TCS)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : AtkinsRéalis sélectionné pour renforcer le réseau de transport et de distribution de Porto Rico dans le cadre d'un contrat d'architecture et d'ingénierie avec LUMA Energy ServCo, axé sur une conception résistante aux ouragans.

- Mars 2025 : Hitachi Energy s'est engagé à investir 250 millions USD pour étendre la capacité mondiale de fabrication de transformateurs afin de remédier aux pénuries liées à la demande en énergie des centres de données et de l'IA.

- Février 2025 : AFRY nommé partenaire principal d'ingénierie pour l'usine d'acier sans combustibles fossiles de SSAB à Luleå, un projet phare de décarbonation industrielle.

- Janvier 2025 : ALTEN a finalisé l'acquisition de WORLDGRID auprès d'Atos, ajoutant 170 millions EUR (187 millions USD) de revenus dans les solutions énergétiques et de services aux collectivités.

Portée du rapport mondial sur le marché de l'externalisation des services d'ingénierie énergétique (ESO)

| Structuration et aménagement |

| Numérisation |

| R&D et conception |

| Mise en œuvre et maintenance |

| Autres services |

| Terrestre |

| Offshore |

| Externalisation captive |

| Externalisation par des tiers |

| Renouvelable |

| Non renouvelable |

| Traitement chimique |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Pays nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de service | Structuration et aménagement | |

| Numérisation | ||

| R&D et conception | ||

| Mise en œuvre et maintenance | ||

| Autres services | ||

| Par modèle de déploiement | Terrestre | |

| Offshore | ||

| Par modèle d'approvisionnement (analyse qualitative uniquement) | Externalisation captive | |

| Externalisation par des tiers | ||

| Par source d'énergie | Renouvelable | |

| Non renouvelable | ||

| Traitement chimique | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Pays nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché de l'externalisation des services d'ingénierie énergétique d'ici 2030 ?

Le marché devrait atteindre 1 363,36 milliards USD d'ici 2030.

Quelle région devrait connaître la croissance la plus rapide jusqu'en 2030 ?

L'Amérique du Nord devrait afficher un CAGR de 24,8 %, le plus élevé parmi toutes les régions.

Quel type de service détient actuellement la plus grande part de revenus ?

La structuration et l'aménagement représentent 33,5 % des revenus de 2024.

Qu'est-ce qui explique la montée en puissance rapide des services de numérisation ?

L'adoption des jumeaux numériques, de la conception assistée par l'IA et de la collaboration en nuage propulse la numérisation à un CAGR de 25,5 %.

Comment les déploiements offshore influencent-ils la demande d'externalisation ?

Les projets éoliens offshore et de câbles sous-marins nécessitent une ingénierie marine spécialisée, entraînant un CAGR de 22,6 % dans les périmètres d'externalisation offshore.

Quel segment de source d'énergie se développe le plus rapidement ?

Les services liés aux énergies renouvelables progressent à un CAGR de 23,2 % en raison des objectifs mondiaux de décarbonation.

Dernière mise à jour de la page le: