Taille et part du marché des ressorts à lames automobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Taille du Marché (2026) | 14.09 Milliards de dollars |

| Taille du Marché (2031) | 20.96 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.28% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

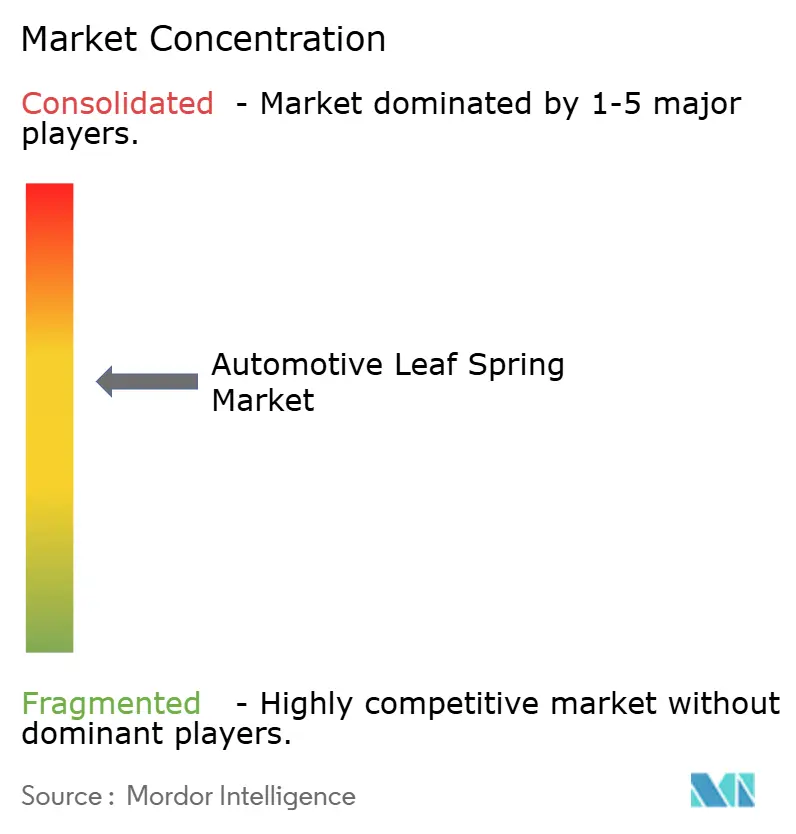

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des ressorts à lames automobiles par Mordor Intelligence

La taille du marché des ressorts à lames automobiles en 2026 est de 14,09 milliards USD, en hausse par rapport à 13,01 milliards USD en 2025, et devrait atteindre 20,96 milliards USD en 2031, avec un CAGR de 8,28 % sur la période 2026-2031. Les gains de demande reflètent la croissance soutenue de la production mondiale de véhicules commerciaux, l'électrification rapide des camions et des fourgonnettes, ainsi qu'un glissement progressif vers des matériaux légers qui améliorent la capacité de charge utile sans compromettre la durabilité.[1]Agence Internationale de l'Énergie, "Perspectives mondiales des véhicules électriques 2025", iea.org Les équipementiers spécifient des ensembles de ressorts plus légers pour compenser la masse des batteries, et les opérateurs de flottes privilégient les composants qui minimisent les temps d'arrêt. Le réalignement des chaînes d'approvisionnement en Amérique du Nord et la forte dynamique de production en Asie élargissent davantage les volumes adressables. Par ailleurs, la volatilité accrue des prix de l'acier incite les fabricants à se tourner vers des conceptions composites et hybrides acier-composite offrant des économies de poids à deux chiffres par véhicule.

Points Clés du Rapport

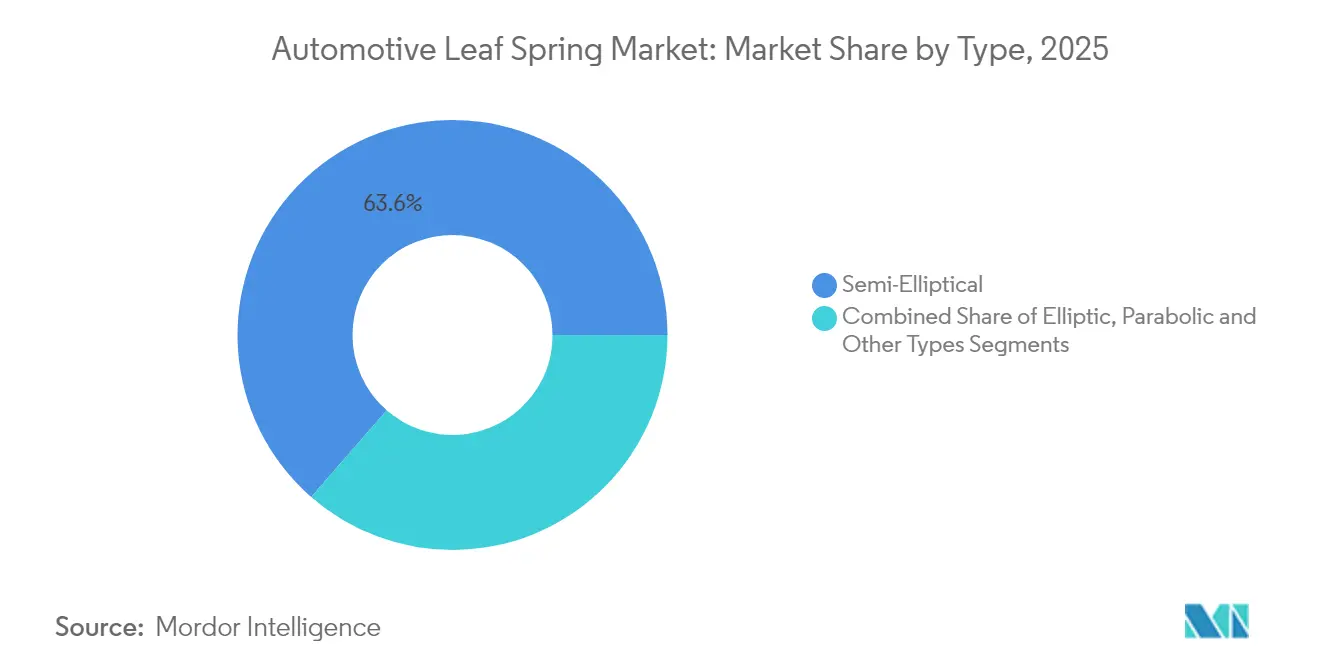

- Par type de ressort, les configurations semi-elliptiques détenaient 63,58 % de la part de marché des ressorts à lames en 2025, tandis que les conceptions paraboliques afficheront le CAGR le plus rapide à 7,05 % d'ici 2031.

- Par matériau, l'acier représentait une part de 74,68 % de la taille du marché des ressorts à lames en 2025, tandis que les composites sont en voie d'atteindre un CAGR de 8,19 %.

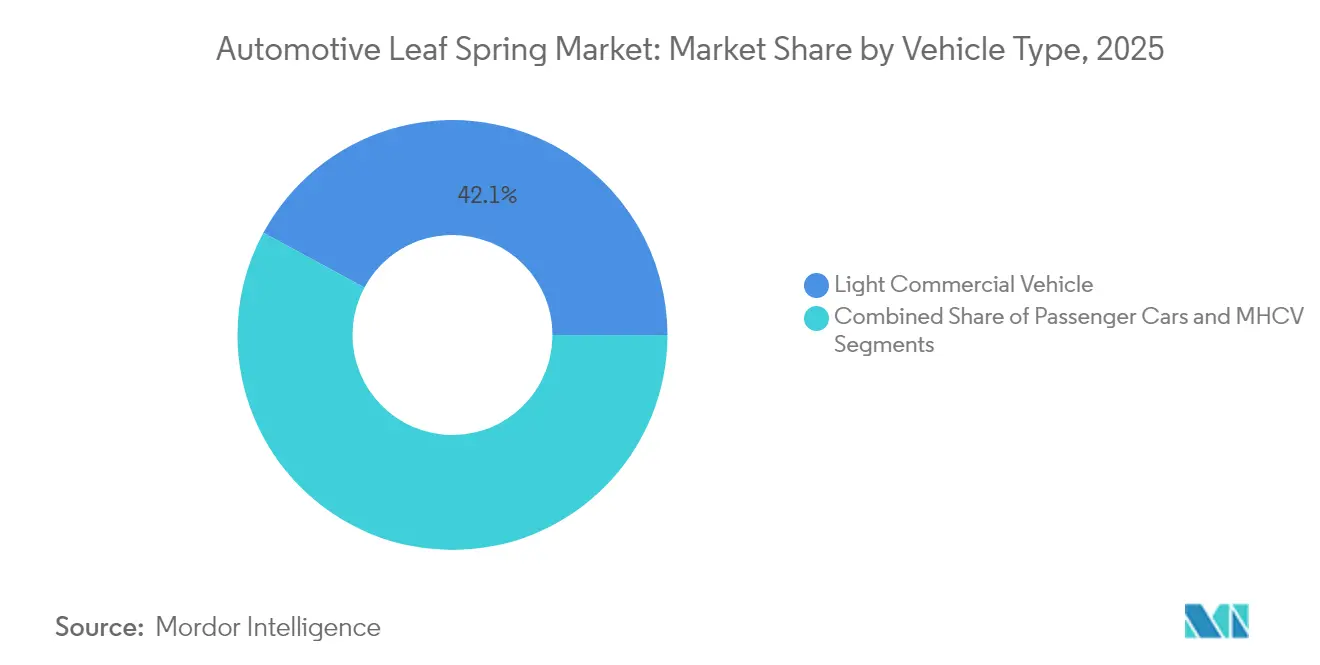

- Par type de véhicule, les véhicules utilitaires légers étaient en tête avec une part de revenus de 42,12 % en 2025 ; le segment devrait se développer à un CAGR de 9,32 % jusqu'en 2031.

- Par canal de vente, les installations OEM représentaient 69,74 % du marché mondial des ressorts à lames en 2025 ; les revenus du marché de remplacement sont prévus à un CAGR de 6,41 %.

- Par région, l'Asie-Pacifique représentait 44,83 % des revenus de 2025 et progresse à un CAGR de 6,18 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des ressorts à lames automobiles

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Croissance de la production et des ventes mondiales de véhicules commerciaux | +2.1% | Mondial, avec un leadership central en Asie-Pacifique | Moyen terme (2-4 ans) |

| Demande croissante de composants de suspension allégés pour l'économie de carburant | +1.8% | Amérique du Nord et UE, avec extension vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Avantage de coût et durabilité des ressorts à lames par rapport à la suspension pneumatique | +1.4% | Mondial, en particulier les marchés émergents | Court terme (≤ 2 ans) |

| Programmes de rétrofit pour les fourgons de livraison électrique du dernier kilomètre (ensembles paraboliques) | +1.2% | Centres urbains d'Amérique du Nord et de l'UE | Moyen terme (2-4 ans) |

| Relocalisation des chaînes d'approvisionnement en composants de châssis en Amérique du Nord | +0.9% | Amérique du Nord, avec focus sur le corridor Mexique-États-Unis | Long terme (≥ 4 ans) |

| Ressorts à lames intelligents avec capteurs de charge embarqués pour la maintenance prédictive | +0.6% | Mondial, adoption précoce dans les segments premium | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance de la production et des ventes mondiales de véhicules commerciaux

Les ventes mondiales de véhicules commerciaux sont en hausse malgré les vents contraires macroéconomiques, élargissant le parc installé qui soutient le marché des ressorts à lames. Les immatriculations de camions électriques de tonnage moyen et lourd ont dépassé 90 000 unités en 2024, soit un bond de 80 % qui oriente les cahiers des charges vers des géométries de ressorts personnalisées adaptées aux batteries lourdes. Daimler Truck a livré 460 409 véhicules en 2024, soulignant la résilience du pipeline de production. À mesure que le coût total de possession entre les groupes motopropulseurs diesel et électrique tend vers la parité, les flottes accélèrent les intervalles de remplacement, stimulant la demande de nouveaux composants de suspension durables mais légers. L'effet net est une traction soutenue sur les commandes de ressorts à lames jusqu'en 2030.

Demande croissante de composants de suspension allégés pour l'économie de carburant

Les régulateurs en Amérique du Nord et en Europe continuent de renforcer les normes d'économie de carburant, incitant les ingénieurs des équipementiers à supprimer chaque kilogramme non essentiel des architectures de châssis. Les ressorts à lames composites réduisent la masse jusqu'à 92 % par rapport à l'acier, tout en conservant une rigidité équivalente. Le ressort arrière hybride acier-composite de la Ford F-150 réduit de 16 kg le poids par véhicule, illustrant une voie viable vers des objectifs d'allègement ambitieux. Le moulage par transfert de résine haute pression produit désormais 900 000 unités par an, offrant l'échelle nécessaire à une adoption grand public. Une durée de vie en fatigue plus longue et une résistance inhérente à la corrosion améliorent l'économie du cycle de vie, positionnant les composites comme un facteur clé pour les flottes électrifiées de livraison urbaine.

Avantage en Termes de Coût et Durabilité des Ressorts à Lames par Rapport à la Suspension Pneumatique

Bien que la pénétration de la suspension pneumatique dans les camions lourds ait fortement progressé, les ressorts à lames restent la solution par défaut pour les applications où la robustesse, le faible coût d'acquisition et la facilité de réparation sur le terrain l'emportent sur les gains en confort de conduite. Les ensembles de ressorts en acier présentent un coût initial inférieur de 35 à 50 % par rapport à un système pneumatique équivalent et peuvent être remplacés sans tuyauterie auxiliaire. L'OCDE prévoit une hausse de 6,7 % de la surcapacité mondiale en acier d'ici 2027, ce qui devrait tempérer les prix des matières premières et préserver l'avantage en termes de coût du ressort [2]Hendrickson International, "Tendances d'adoption de la suspension pneumatique", hendrickson-intl.com. Les flottes opérant en terrain difficile apprécient la durabilité inhérente, et les véhicules électriques apprécient la moindre complexité d'entretien par rapport aux systèmes à compresseur.

Programmes de rétrofit pour les fourgons de livraison électrique du dernier kilomètre (ensembles paraboliques)

Les flottes de livraison urbaine adoptent des ressorts à lames paraboliques qui offrent des taux progressifs, un NVH réduit et une friction inter-lames diminuée, des caractéristiques essentielles pour les fourgonnettes électriques transportant des charges variables et opérant dans des zones à faible bruit. Les fournisseurs de kits de rétrofit signalent des prix premium pour ces ensembles sur mesure, compensés par un meilleur confort du conducteur et une efficacité de charge utile accrue. Étant donné que les batteries modifient les profils de centre de gravité, les systèmes paraboliques permettent aux régleurs de châssis d'affiner la hauteur de caisse sans sacrifier le volume de chargement. Les réglementations européennes sur la qualité de l'air en zone métropolitaine catalysent ces conversions et renforcent la visibilité de la demande tout au long de la décennie.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Évolution vers les suspensions pneumatiques et multi-bras dans les segments premium | -2.1% | Segments de véhicules premium en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Pression de la GSR Phase 2 de l'UE en faveur des systèmes de suspension active | -1.6% | Europe, avec potentiel de répercussion mondiale | Long terme (≥ 4 ans) |

| Affaissement structurel et fatigue au cours de la durée de vie utile | -1.3% | Mondial, en particulier les applications commerciales à forte utilisation | Court terme (≤ 2 ans) |

| Volatilité des prix des alliages d'acier à ressorts | -1.0% | Mondial, avec sensibilité des marchés émergents | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Glissement vers les Suspensions Pneumatiques et Multi-Bras dans les Segments Premium

Les pickups premium, les SUV et certains camions de tonnage moyen préfèrent de plus en plus les systèmes multi-bras et les systèmes pneumatiques à commande électronique qui offrent un meilleur équilibre entre confort et tenue de route. Les mandats de sécurité de l'UE relatifs à la suspension active dans le cadre du Règlement Général sur la Sécurité amplifient cette tendance en liant la conformité aux interventions dynamiques sur la tenue de route [3] Commission Européenne, "Aperçu de la Phase 2 du Règlement Général sur la Sécurité", ec.europa.eu. Cette migration détourne une partie de la demande d'unités à haute marge des ressorts conventionnels, obligeant les fabricants à défendre leur part en ajoutant des capacités intelligentes ou en hybridant les conceptions.

Affaissement Structurel et Fatigue au Cours de la Durée de Vie en Service

Les cycles de transport de fret lourd exposent les ressorts en acier à la propagation de microfissures et à la déformation plastique, aboutissant à un affaissement de la hauteur de caisse. Ce phénomène augmente l'usure des pneus et la consommation de carburant tout en érodant la confiance du conducteur. Bien que les composites offrent des seuils de fatigue plus élevés, leur coût premium peut freiner l'adoption parmi les petits opérateurs de flottes. Les itinéraires à cycles intensifs en Asie du Sud et du Sud-Est illustrent cette tension, alimentant un marché de remplacement dynamique pour les ensembles de rechange.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les conceptions paraboliques gagnent du terrain dans les véhicules électriques

Les configurations semi-elliptiques ont capturé 63,58 % de la part de marché des ressorts à lames en 2025, grâce à des décennies de fiabilité éprouvée sur les camions lourds, les remorques et les équipements hors route. Elles ancrent la taille du marché des ressorts à lames à 13,01 milliards USD en 2025 et continuent de défendre les applications nécessitant une densité de charge maximale. L'architecture en couches de la conception distribue efficacement les contraintes, facilite la maintenance et bénéficie d'un outillage bien amorti.

Bien que seulement 23 % des ventes de 2025 concernent des ressorts paraboliques, ceux-ci se développent à un CAGR de 7,05 %, le plus rapide au sein du marché des ressorts à lames. Le profil à lame unique et effilée élimine la friction inter-lames et réduit la masse non suspendue, une caractéristique souhaitable pour les fourgonnettes électriques à batterie cherchant à maximiser l'autonomie. Les recommandations des équipementiers Ford et Daimler signalent une acceptation grand public. Les sous-types à taux variable et à épaisseur progressive occupent des rôles de niche dans les pickups de performance et les transports militaires, illustrant une diversité de conception prête à capter des cas d'usage spécialisés tout au long de la fenêtre de prévision.

Note: Les parts des segments individuels sont disponibles à l'achat du rapport

Par matériau : l'innovation composite s'accélère malgré la domination de l'acier

L'acier détenait 74,68 % de la demande mondiale en 2025, constituant la base du marché des ressorts à lames grâce à ses avantages en termes de coût et à des chaînes d'approvisionnement mondiales robustes. Les nuances métallurgiques matures offrent des valeurs de module prévisibles et une recyclabilité simple, des atouts essentiels pour les opérateurs de flottes attachés à des pratiques de maintenance standardisées. Les projections actuelles de surcapacité de l'OCDE indiquent une légère tendance à la baisse des prix de l'acier, ce qui pourrait renforcer la compétitivité en termes de coût de ce matériau.

Les alternatives composites, principalement les polymères renforcés de fibres de verre, progressent à un CAGR de 8,19 % et pourraient représenter une part à deux chiffres de la taille du marché des ressorts à lames d'ici 2031. La ligne de capacité de 900 000 unités de Rassini pour les ressorts arrière de la Ford F-150 illustre la répétabilité du processus à grande échelle. L'immunité inhérente à la corrosion, des économies de masse de 75 à 92 % et une durée de vie en fatigue plus longue renforcent la proposition de valeur pour les véhicules électriques et à faible charge utile. Les ensembles hybrides acier-composite brouillent davantage la frontière, équilibrant coût et performance tout en ouvrant la voie à des réseaux de capteurs intégrés qui transforment les ressorts passifs en éléments structurels intelligents.

Par type de véhicule : les véhicules commerciaux légers portent le leadership du marché

Les véhicules utilitaires légers ont généré 42,12 % des revenus unitaires de 2025, ancrant le marché des ressorts à lames grâce aux volumes de fourgonnettes et de pickups. L'accélération du commerce électronique et l'accent mis sur la livraison urbaine confèrent aux véhicules utilitaires légers un CAGR de 9,32 %, le plus élevé parmi les catégories de véhicules. Les cycles fréquents d'arrêt-démarrage, la variabilité de la charge utile et les contraintes sonores en milieu urbain favorisent les configurations paraboliques et composites, améliorant le NVH et réduisant la masse.

Les camions de tonnage moyen et lourd représentent la part du lion du tonnage de ressorts en acier en raison de leur nombre de ressorts plus élevé par véhicule. L'électrification des camions lourds, illustrée par plus de 90 000 ventes mondiales en 2024, entraîne des révisions des spécifications pour s'adapter à des charges d'essieu accrues. Les voitures particulières représentent une part plus modeste mais restent stables dans certaines niches de pickups et de SUV où les architectures à essieu arrière rigide persistent.

Note: Les parts des segments individuels sont disponibles à l'achat du rapport

Par canal de vente : la domination des OEM fait face à la croissance de l'après-vente

Le canal OEM a capturé 69,74 % des revenus de 2025, reflétant son emprise sur l'assemblage initial des véhicules, où les spécifications sont figées des années à l'avance. Les programmes de conception collaborative entre les fabricants de ressorts et les ingénieurs de châssis garantissent une géométrie adaptée à l'usage, un alignement du poids et des objectifs de durabilité. À mesure que les équipementiers déploient de nouvelles plateformes électriques, ils préfèrent s'associer à des fournisseurs de ressorts maîtrisant l'intégration composite et les capteurs, renforçant ainsi leurs avantages en tant que titulaires.

Les ventes sur le marché de remplacement progressent à un CAGR de 6,41 %, portées par le vieillissement des flottes de véhicules et des kilométrages plus élevés. L'intérêt du capital-investissement, comme en témoigne l'acquisition d'Arnott par MidOcean Partners, signale un potentiel de consolidation accéléré. Les kits de rétrofit adaptés aux conversions de fourgonnettes électriques ajoutent une nouvelle couche de diversité de la demande.

Analyse géographique

L'Asie-Pacifique ancre le marché des ressorts à lames à 44,83 % des revenus de 2025 et devrait croître de 6,18 % jusqu'en 2031. Le statut de la Chine en tant que plus grand producteur mondial de camions lourds électriques, avec 80 % du volume mondial de 2024, s'aligne parfaitement avec les trajectoires d'adoption des ressorts paraboliques et composites. Les programmes d'incitation liés à la production du gouvernement et les programmes Make-in-India stimulent la capacité nationale de forgeage et de stratification composite, renforçant l'autosuffisance régionale sur le marché des ressorts à lames.

L'Amérique du Nord constitue le deuxième plus grand groupe, dynamisé par une poussée de relocalisation qui canalise 81,2 milliards USD d'exportations mexicaines de pièces automobiles vers les usines d'assemblage des États-Unis. Dix méga-projets industriels annoncés dans le seul Tennessee depuis 2019 promettent des flux de demande localisés. L'adoption de flottes électrifiées par les chaînes de livraison de colis et d'épicerie alimente des programmes de rétrofit spécialisés intégrant des ensembles paraboliques en fibre de verre qui réduisent les temps d'arrêt par rapport aux conversions pneumatiques. Les droits de douane américains sur l'aluminium et certaines nuances d'acier créent une incertitude à court terme mais accélèrent simultanément les tendances de substitution par les composites.

L'Europe présente un paysage contrasté. Les ventes de véhicules légers ont atteint 74,6 millions d'unités en 2024, mais la production de l'UE a reculé de 6,2 % à mesure que les fabricants repositionnaient leurs empreintes industrielles. La législation GSR intensifie le pivot vers les technologies de châssis actif, obligeant les fabricants de ressorts traditionnels à intégrer des capteurs ou à collaborer sur des systèmes intelligents. Des fournisseurs tels que ZF investissent en Asie-Pacifique et en Amérique du Nord pour compenser la faiblesse régionale. La consolidation des équipementiers et la rationalisation des plateformes pourraient freiner la hausse des volumes, mais élèvent la valeur par unité en favorisant les conceptions composites avancées.

Paysage concurrentiel

La concurrence est modérée, les cinq premiers fournisseurs détenant une part de marché significative, laissant une marge suffisante aux spécialistes régionaux. Hendrickson, Jamna Auto Industries, Rassini et NHK Spring exploitent leurs relations historiques avec les clients, leurs empreintes de fabrication diversifiées et leurs portefeuilles composites en expansion pour protéger leur part. Hendrickson a mis à profit sa profonde expertise en suspension pneumatique pour développer des ensembles à lames hybrides, démontrant sa capacité à chevaucher les deux technologies.

Le développement conjoint de Rassini avec Hexion sur les composites à base d'époxy a réduit le poids de chaque Ford F-150 de 16 kg, illustrant comment les partenariats peuvent sécuriser des contrats phares. Jamna Auto tire parti de la capacité de forgeage indienne à faible coût et d'une ligne de composites émergente pour les pickups d'exportation. NHK Spring se concentre sur l'environnement qualité exigeant du Japon, préparant des prototypes de ressorts intelligents avec des capteurs de charge intégrés qui s'articulent avec les bancs d'essai de conduite autonome.

Les investissements en capital-investissement dans des champions du marché de remplacement tels qu'Arnott indiquent un potentiel de regroupement rentable dans le secteur des pièces de rechange. Sur le plan stratégique, les fournisseurs couvrent leur exposition aux matières premières en s'approvisionnant en double pour les matières premières composites et en adoptant de l'acier produit par four à arc électrique à base de ferraille pour réduire leur empreinte carbone. Les équipementiers récompensent ces initiatives par une préférence d'approvisionnement dans le cadre de leurs objectifs ESG.

Leaders du secteur des ressorts à lames automobiles

-

Hendrickson USA LLC

-

Jamna Auto Industries Ltd.

-

Rassini

-

Sogefi S.p.A.

-

NHK Spring Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : EMCO Industries, fabricant de premier plan de ressorts à lames pour remorques de camions, équipements agricoles, véhicules de loisirs et véhicules spéciaux, devrait lancer son ressort à lame unique haute performance pour les applications de remorques lourdes.

- Mars 2026 : TAELIM Industrial a présenté une technologie de ressort à lames composite au salon JEC World 2026, avec des composants de suspension hybrides GF-CF pour l'allègement des véhicules. À mesure que l'électrification progresse, les constructeurs automobiles réduisent le poids structurel des véhicules électriques dotés de batteries plus lourdes en utilisant des matériaux composites durables pour améliorer l'efficacité.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Selon Mordor Intelligence, le marché des ressorts à lames automobiles comprend les ressorts en acier ou en composite fabriqués en usine qui fixent l'essieu au châssis du véhicule, contrôlent la hauteur de conduite et supportent les charges dynamiques dans les véhicules routiers légers, moyens et lourds, ainsi que dans les camions tout-terrain spécialisés. Notre étude ne porte que sur les ressorts neufs vendus aux fabricants d'équipements d'origine et par l'intermédiaire de marques ou de canaux indépendants du marché de l'après-vente ; les remises à neuf et les adaptations de ressorts pneumatiques n'entrent pas dans le champ d'application de l'étude.

Exclusions du champ d'application : les ressorts réarticulés ou remis à neuf et les kits de conversion de la suspension pneumatique ne sont pas couverts.

Aperçu de la segmentation

-

Par type

- Semi-elliptique

- Elliptique

- Parabolique

- Autres types

-

Par matériau

- Acier

- Composite

-

Par type de véhicule

- Voitures particulières

- Véhicules commerciaux légers (VCL)

- Véhicules commerciaux moyens et lourds (VCML)

-

Par canal de vente

- OEM

- Après-vente

-

Par géographie

-

Amérique du Nord

- États-Unis

- Canada

- Reste de l'Amérique du Nord

-

Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

-

Europe

- Allemagne

- Royaume-Uni

- France

- Espagne

- Russie

- Reste de l'Europe

-

Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

-

Moyen-Orient et Afrique

-

Moyen-Orient

- Arabie Saoudite

- Émirats arabes unis

- Reste du Moyen-Orient

-

Afrique

- Afrique du Sud

- Égypte

- Reste de l'Afrique

-

Moyen-Orient

-

Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des fabricants de ressorts, des ingénieurs de châssis chez des équipementiers de véhicules commerciaux, des distributeurs régionaux et des responsables de l'entretien des flottes en Asie-Pacifique, en Amérique du Nord et en Europe. Ces conversations ont permis de valider les hypothèses relatives à la durée de vie, les primes de prix composites et la demande émergente de camionnettes de livraison électriques, comblant ainsi les lacunes laissées par les recherches documentaires.

Recherche documentaire

Nous commençons par cartographier l'univers en utilisant des ensembles de données de niveau 1 librement accessibles, tels que les totaux de production de véhicules légers et lourds de l'OICA, les codes commerciaux UN Comtrade HS 7320 pour l'acier à ressorts, l'enquête sur le kilométrage des flottes du Bureau des statistiques des transports des États-Unis et les fichiers d'enregistrement trimestriels de l'Association des constructeurs européens d'automobiles. Les formulaires 10-K des entreprises, les présentations des fournisseurs et les dépôts de brevets sur Questel nous aident à comparer le nombre moyen de ressorts par plate-forme. Dow Jones Factiva tient nos analystes au courant des fluctuations des prix de l'acier à ressort 55Si7 et des laminés composites. Les sources citées sont illustratives ; de nombreuses autres références publiques et payantes étayent notre base de données.

Dimensionnement du marché et prévisions

Une construction mixte descendante, commençant par la production mondiale de véhicules, les pools de taux de réparation et les pourcentages régionaux de montage des ressorts à lames, est recoupée par des remontées sélectives ascendantes des livraisons des fournisseurs et des prix de vente moyens de l'échantillon. Les variables clés comprennent les taux de construction des véhicules utilitaires légers, la pénétration des ressorts paraboliques, l'intervalle de remplacement sur le marché de l'après-vente, les coûts d'entrée de l'acier à ressorts, la croissance régionale des tonnes-kilomètres de fret et les trajectoires des remises sur les matériaux composites. La régression multivariée associée à l'analyse de scénarios projette la demande pour 2025-2030 ; lorsque les données unitaires sont partielles, l'interpolation guidée par un consensus d'experts comble les lacunes.

Cycle de validation et de mise à jour des données

Les résultats font l'objet d'un examen en trois étapes : analyse automatisée des écarts, examen par des analystes pairs et approbation par les autorités de surveillance. Les rapports sont actualisés chaque année, avec des mises à jour intermédiaires déclenchées par des changements de réglementation ou des écarts de plus de 5 % dans la production trimestrielle ou les indices de prix, ce qui garantit que les clients reçoivent le dernier point de vue validé.

Pourquoi la ligne de base des ressorts à lames de Mordor commande la fiabilité

Les estimations des différents éditeurs s'alignent rarement, car chaque entreprise encadre le marché, choisit des hypothèses de coûts et planifie ses mises à jour différemment. Nous reconnaissons d'emblée ces disparités afin que les utilisateurs comprennent les éléments en mouvement.

Parmi les principaux facteurs d'écart, citons la réduction de la portée des véhicules, l'omission des volumes du marché de l'après-vente, les échelles statiques des prix de vente moyens et les réalignements monétaires peu fréquents adoptés par d'autres études, alors que Mordor applique des taux de change réels, un recalibrage annuel des prix de vente moyens et une vérification ascendante avant la publication.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 13,01 milliards de dollars (2025) | Renseignements sur le Mordor | - |

| 6,24 milliards d'USD (2024) | Conseil mondial A | Exclut les ressorts composites et s'appuie sur les ASP de 2021 |

| 5,80 milliards d'USD (2024) | Recherche sur l'industrie B | omet le marché secondaire indépendant ; se limite au segment des véhicules utilitaires légers |

| 7,51 milliards d'USD (2024) | Bureau d'études C | Application d'une hausse constante des prix de 5 % par an sans ajustement de l'offre régionale |

Dans l'ensemble, la comparaison montre comment le champ d'application discipliné de Mordor, les données de prix en temps réel et la cadence de rafraîchissement annuelle fournissent une base de référence équilibrée et transparente que les décideurs peuvent rattacher à des variables claires et répéter en toute confiance.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des ressorts à lames ?

La taille du marché des ressorts à lames s'établissait à 14,09 milliards USD en 2026 et devrait atteindre 20,96 milliards USD d'ici 2031 à un TCAC de 8,28 %.

Quel segment détient la plus grande part du marché des ressorts à lames ?

Les ressorts semi-elliptiques représentaient 63,58 % des revenus de 2025, faisant d'eux le type de ressort dominant sur le marché mondial.

Pourquoi les composites gagnent-ils du terrain dans le secteur des ressorts à lames ?

Les conceptions composites offrent jusqu'à 92 % d'économies de poids, une durée de vie en fatigue plus longue et une résistance à la corrosion, aidant les équipementiers à atteindre leurs objectifs d'économie de carburant et d'autonomie des véhicules électriques.

Quelle région devrait connaître la croissance la plus rapide ?

L'Asie-Pacifique est en tête avec un TCAC de 6,18 % grâce à l'essor des camions électriques en Chine et à l'expansion de la base de fabrication de composants en Inde.

Quel impact les droits de douane ont-ils sur les coûts des ressorts à lames ?

La hausse des droits de douane américains sur l'aluminium et certaines nuances d'acier en mars 2025 augmente les coûts des matériaux, poussant les fournisseurs à explorer la substitution par les composites et l'approvisionnement localisé.

Dernière mise à jour de la page le: