Taille et part du marché des toits ouvrants automobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 20.49 Milliards de dollars |

| Taille du Marché (2031) | 32.86 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.90% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des toits ouvrants automobiles par Mordor Intelligence

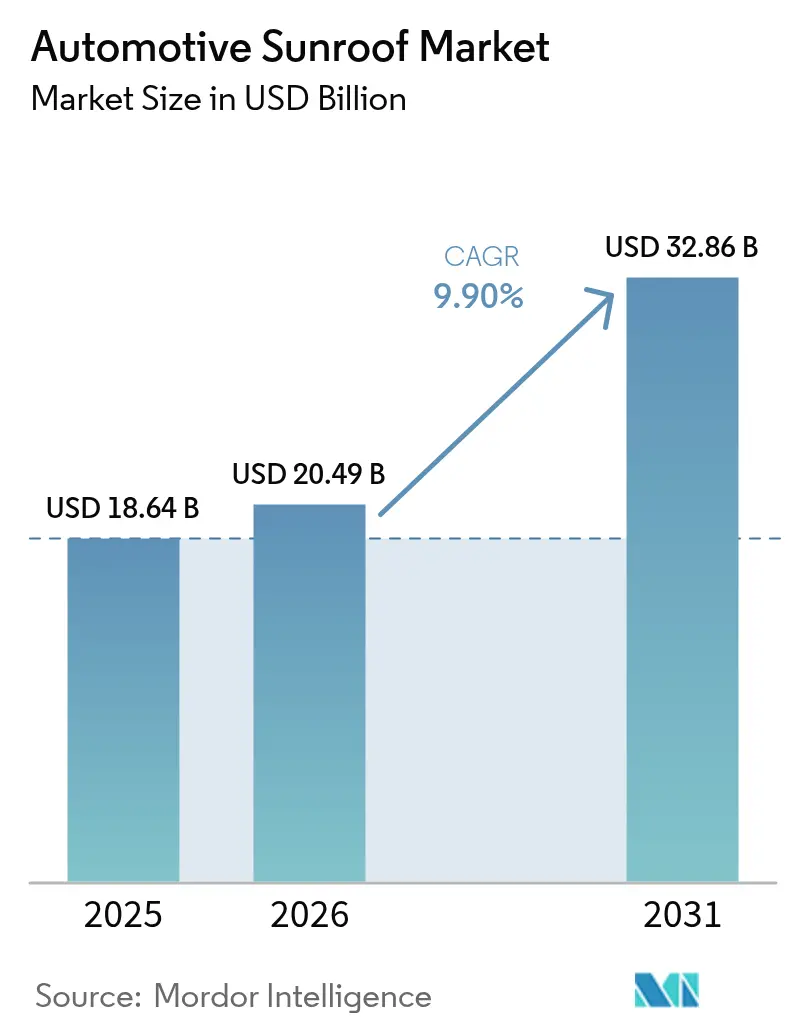

La taille du marché des toits ouvrants automobiles en 2026 est estimée à 20,49 milliards USD, en hausse par rapport à la valeur de 2025 de 18,64 milliards USD, avec des projections pour 2031 indiquant 32,86 milliards USD, progressant à un TCAC de 9,90 % sur la période 2026-2031. Au cours des cinq prochaines années, la demande augmentera à mesure que les systèmes panoramiques passeront des véhicules de luxe aux modèles de milieu de gamme, aidés par les courbes d'apprentissage de réduction des coûts, l'ingénierie de plateformes modulaires et le conditionnement agressif des niveaux de finition par les marques à fort volume. La croissance reflète également un changement structurel vers les SUV, une pénétration plus large des véhicules électriques à batterie (VEB) qui favorise les toits en verre fixe pour la gestion thermique, et l'adoption rapide du verre intelligent électrochromique qui atténue la chaleur et l'éblouissement. Au-delà de la demande produit, les avantages de coûts régionaux en Asie-Pacifique, la préférence des consommateurs nord-américains pour les grands véhicules et les incitations réglementaires en faveur des matériaux légers renforcent la trajectoire ascendante. Les fournisseurs qui combinent une fabrication à grand volume avec des partenariats en verre intelligent sont bien positionnés pour capter une valeur incrémentale, même si de nouveaux défis émergent des conflits architecturaux entre le verre de toit et les capteurs de conduite autonome.

Points clés à retenir

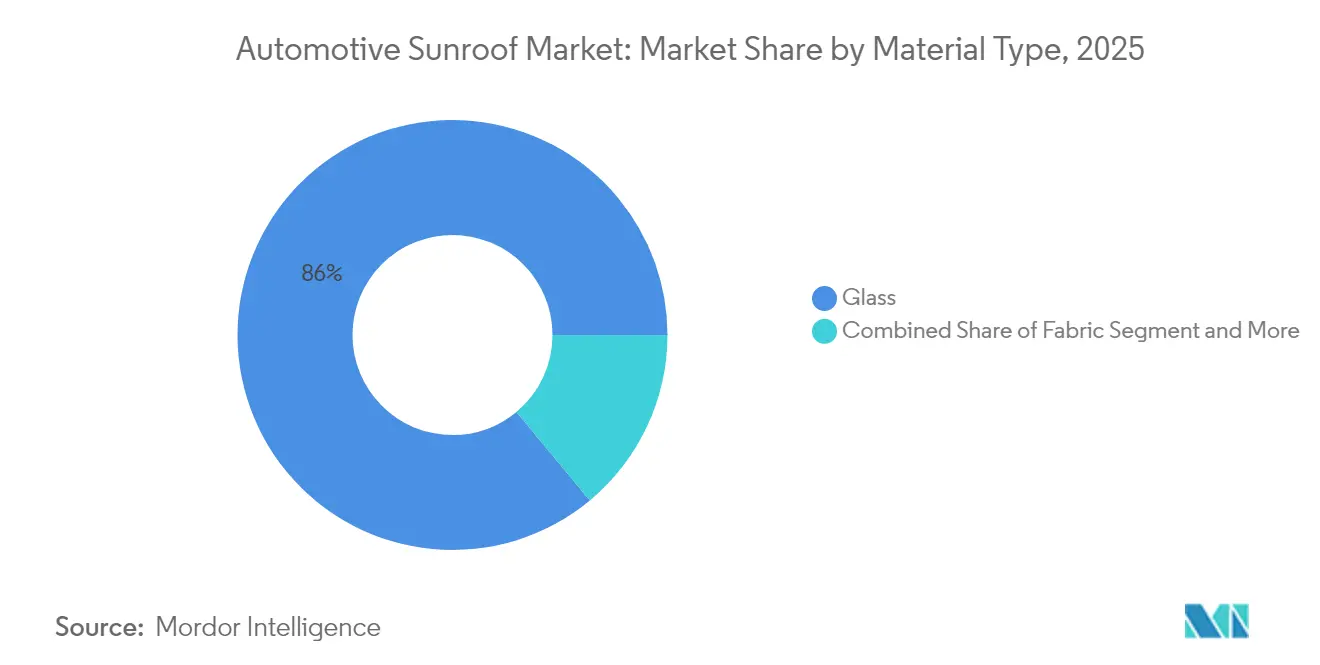

- Par type de matériau, le verre représentait 86,03 % de la part de marché des toits ouvrants automobiles en 2025, tandis que les alternatives en tissu devraient progresser à un TCAC de 14,73 % jusqu'en 2031.

- Par type de système de toit ouvrant, les formats panoramiques dominaient avec une part de 63,60 % en 2025 ; la même catégorie enregistre également la croissance projetée la plus élevée avec un TCAC de 16,72 % jusqu'en 2031.

- Par type de fonctionnement, les mécanismes électriques représentaient une part de 92,75 % en 2025 et progressent à un TCAC de 12,45 %, déplaçant régulièrement les unités manuelles.

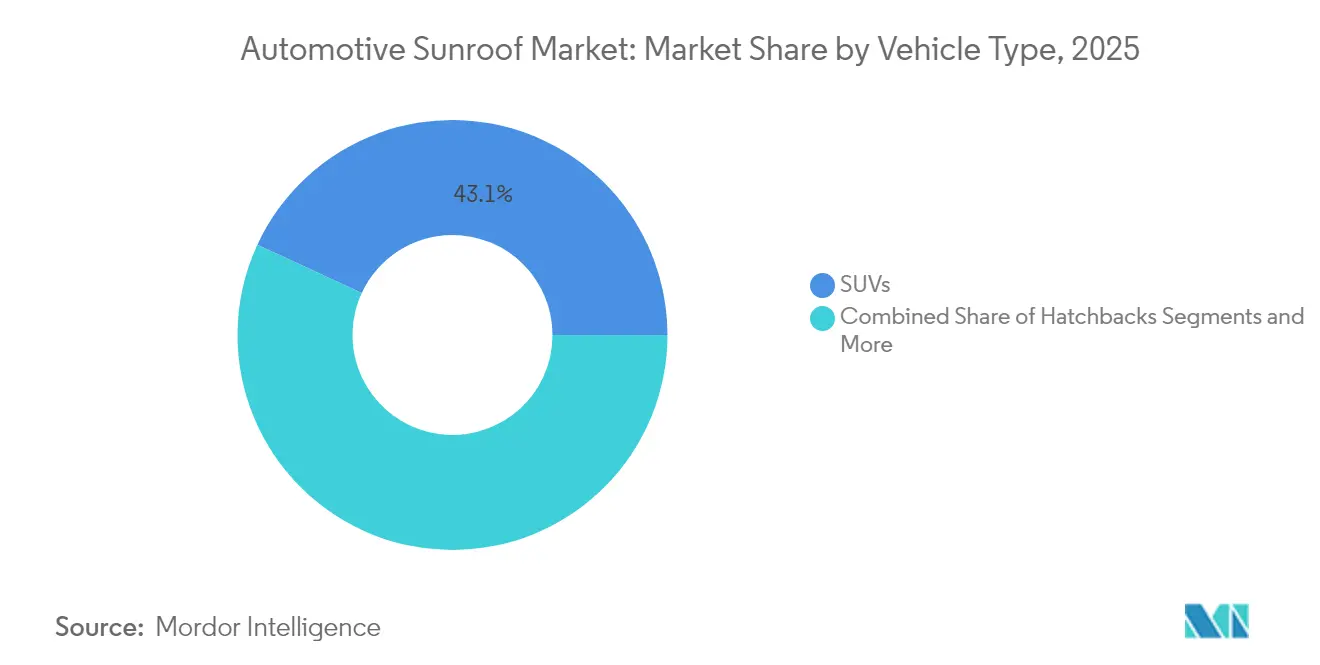

- Par type de véhicule, les SUV étaient en tête avec une part de 43,10 % de la taille du marché des toits ouvrants automobiles en 2025 et devraient afficher un TCAC de 12,05 % entre 2026 et 2031.

- Par propulsion, les véhicules à combustion interne conservaient une part de 75,40 % en 2025, tandis que les VEB afficheront le TCAC le plus rapide de 17,38 % jusqu'en 2031.

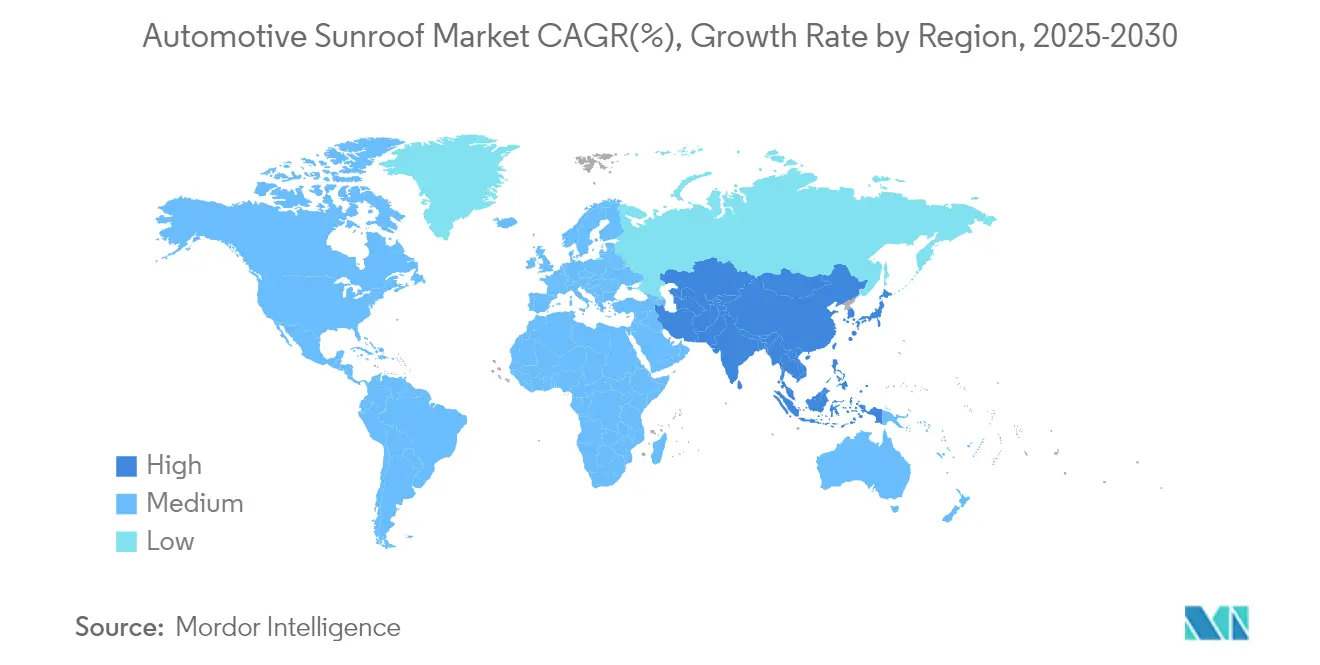

- Par géographie, l'Amérique du Nord a capté 37,85 % des revenus en 2025 ; l'Asie-Pacifique enregistre le TCAC le plus rapide de 13,29 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des toits ouvrants automobiles

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Évolution du mix SUV dans les plans de production des constructeurs automobiles | +2.8% | Amérique du Nord et UE en cœur de cible ; répercussions vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Adoption par les constructeurs de VEB de toits à intégration solaire | +1.8% | Mondial ; Tesla et Mercedes en tête dans les segments premium | Moyen terme (2-4 ans) |

| Attrait des fonctionnalités premium dans les voitures de milieu de gamme | +1.5% | Mondial ; gains précoces en Inde, en Chine et en Asie du Sud-Est | Moyen terme (2-4 ans) |

| Innovations dans le verre feuilleté et électrochromique | +1.2% | L'Europe et l'Amérique du Nord en tête ; adoption en Asie-Pacifique à la suite | Long terme (≥ 4 ans) |

| Modules en polycarbonate pour l'allègement | +0.9% | Marchés axés sur les VEB : Europe, Chine, Californie | Long terme (≥ 4 ans) |

| Mises à niveau de toit ouvrant par OTA chez les concessionnaires | +0.7% | Amérique du Nord et UE ; expansion vers les marchés de véhicules connectés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Évolution du mix SUV dans les plans de production des constructeurs automobiles

Les calendriers d'assemblage mondiaux s'orientent vers les SUV, dont les lignes de toit plus hautes peuvent accueillir de plus grandes ouvertures vitrées sans compromettre les indices de résistance au retournement. Entre les exercices fiscaux 2019 et 2024, la part des SUV indiens a doublé, et des gains similaires ont été observés en Amérique du Nord et en Europe. Cette tendance crée une forte dynamique sur le marché des toits ouvrants automobiles. Les SUV électriques renforcent cet élan, car les batteries nécessitent des planchers plats, permettant aux designers d'exploiter de vastes panneaux de toit pour créer un habitacle aux allures de salon. L'intégration des ouvertures de toit ouvrant dès la phase initiale de la caisse en blanc réduit les retouches ultérieures ; ainsi, les cahiers des charges des programmes OEM incluent désormais par défaut des points de fixation pour toits ouvrants. Les fournisseurs de rang 1 tels qu'Inalfa répondent à cette demande en installant des cellules de soudage et des outillages dédiés aux lignes de toit de SUV, portant la capacité annuelle au-delà de 6 millions d'unités pour suivre le rythme des carnets de commandes.

Adoption par les constructeurs de VEB de toits à intégration solaire

Les modules de toit photovoltaïques assurent une charge d'appoint aux batteries 12 volts et aux équipements électroniques de l'habitacle, compensant la consommation parasite dans les véhicules électriques à batterie. Auparavant, cela représentait une autonomie de récupération quotidienne de 2 à 3 km dans des conditions de fort ensoleillement, suffisante pour séduire les acheteurs soucieux de l'environnement. Les initiatives de Tesla ont renforcé la sensibilisation des consommateurs, et les berlines conceptuelles de Mercedes intègrent des cellules multi-jonctions sous un verre de sécurité feuilleté. Ces innovations créent de nouvelles opportunités sur le marché des toits ouvrants automobiles. Bien que la complexité de production augmente, les marges premium et l'image de marque environnementale justifient un déploiement à court terme. Les fournisseurs collaborent avec des spécialistes des cellules solaires pour garantir la durabilité face aux vibrations et aux impacts de grêle. À mesure que l'économie unitaire s'améliore, l'adoption de niche devrait s'étendre aux véhicules électriques à batterie de flotte et de covoiturage qui restent garés à l'extérieur pendant de longues périodes.

Attrait des fonctionnalités premium dans les voitures de milieu de gamme

Les modèles grand public affichent désormais les toits ouvrants comme un argument de vente majeur, faisant passer une technologie autrefois réservée aux finitions haut de gamme à des véhicules dont le prix est inférieur à 30 000 USD. La décision de Hyundai Motor India d'équiper son SUV de taille moyenne d'un toit panoramique illustre la stratégie qui augmente les prix de transaction tout en satisfaisant les acheteurs aspirationnels. Cette évolution contribue à l'expansion du marché des toits ouvrants automobiles. Le coût unitaire diminue à mesure que les volumes augmentent, permettant aux OEM de s'adapter aux marchés sensibles aux prix sans éroder leurs marges. La lumière naturelle diffuse à l'intérieur et la sensation de ciel ouvert séduisent fortement les jeunes clients qui privilégient le style de vie à la puissance supplémentaire. À mesure que l'adoption se répand, les fournisseurs affinent les modules standardisés pour plusieurs types de carrosserie, facilitant l'intégration pour les constructeurs automobiles qui planifient des plateformes à haute diversité.

Innovations dans le verre feuilleté et électrochromique

Les toits électrochromiques de deuxième génération réduisent la lumière dans l'habitacle de 40 fois tout en bloquant 99 % des rayonnements UV, éliminant le compromis traditionnel entre ouverture et confort des occupants. Ambilight a présenté des panneaux intelligents prêts à la commercialisation au CES 2025 et revendique des collaborations avec plus de 10 marques[1]« Solutions de toit électrochromique de nouvelle génération », Ambilight Inc., ambilightinc.com. Les substrats SPD-Smart de Research Frontiers apparaissent dans des coupés et limousines premium, validant la durabilité sur le cycle de vie pour l'homologation des constructeurs automobiles. Les applications pour smartphones permettent aux occupants de moduler la teinte en temps réel ou de synchroniser la luminosité avec les paramètres de climatisation. Ces capacités améliorent l'expérience de conduite et permettent des fonctionnalités par abonnement qui débloquent des modes d'ombrage supplémentaires via des mises à jour à distance, offrant aux constructeurs automobiles de nouveaux leviers de revenus tout au long de la vie du véhicule.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût élevé d'installation et de garantie | −1.8% | Mondial, en particulier les marchés émergents sensibles aux prix | Court terme (≤ 2 ans) |

| Problèmes d'infiltration d'eau et de bruit, vibrations et dureté | −0.9% | Tous les marchés, impact plus élevé dans les segments premium | Moyen terme (2-4 ans) |

| Réglementations plus strictes sur les toits en cas de retournement | −0.6% | Amérique du Nord et UE, avec la NHTSA et l'Euro NCAP en tête | Long terme (≥ 4 ans) |

| Conflit d'espace entre les capteurs de toit pour véhicules autonomes et le toit ouvrant | −0.4% | Marchés avancés de véhicules autonomes : États-Unis, UE, Japon | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé d'installation et de garantie

Le coût total des matériaux et de la main-d'œuvre pour un toit ouvrant monté en usine peut représenter 3 à 5 % du prix de vente au détail d'une petite voiture, constituant un obstacle dans les économies émergentes où la perception de la valeur est aiguë. Ce défi de coût demeure une contrainte majeure pour le marché des toits ouvrants automobiles. Les outillages de précision et les tests d'étanchéité approfondis allongent les temps de cycle sur les lignes d'assemblage final. Les responsabilités liées aux garanties s'étendent sur toute la durée de vie du véhicule, obligeant les OEM à sur-dimensionner les joints et les canaux de drainage. Le verre électrochrome et les cellules solaires ajoutent des composants électroniques qui doivent résister aux vibrations et aux cycles thermiques, gonflant davantage les réserves pour défaillances sur le terrain. Bien que des fournisseurs tels qu'Inalfa tirent parti des économies d'échelle pour réduire les coûts variables, les investissements initiaux restent suffisamment importants pour ralentir la pénétration dans les modèles d'entrée de gamme.

Problèmes d'infiltration d'eau et de bruit, vibrations et dureté

Les épisodes d'infiltration d'eau provenant des toits de première génération influencent encore le sentiment des acheteurs, même si les joints en élastomère actuels ont démontré leur robustesse lors de tests de brouillard salin de 1 500 heures et d'essais de pression cyclique. Ces préoccupations en matière de fiabilité continuent de poser des défis pour le marché des toits ouvrants automobiles. Les panneaux panoramiques allongent le périmètre, augmentant le risque de désalignement dimensionnel causé par la dilatation thermique, notamment lorsque le polycarbonate léger remplace le verre. Le bruit, les vibrations et la dureté deviennent plus perceptibles dans les habitacles de véhicules électriques à batterie où le masquage du moteur disparaît ; tout battement de vent au-dessus de 80 km/h rebute les passagers. Les lubrifiants spéciaux de Chemours maintiennent la souplesse des joints à −30 °C, mais les cycles de validation des OEM restent longs. Tant que la perception n'évolue pas pleinement, les consommateurs prudents peuvent se désister, freinant l'adoption sur les marchés conservateurs.[2]"Lubrifiants haute performance pour joints automobiles," The Chemours Company, chemours.com

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : l'innovation axée sur l'allègement réduit l'avance du verre

Le verre a conservé une part de 86,03 % du marché des toits ouvrants automobiles en 2025 grâce à sa clarté optique, sa résistance aux rayures et ses chaînes d'approvisionnement en verre flotté bien établies. Le segment représentait la majorité des exportations de vitrage d'AGC et de Fuyao. Pourtant, les alternatives en tissu et en polycarbonate progressent à un TCAC de 14,73 % alors que les constructeurs automobiles cherchent à réduire chaque kilogramme de masse dans les crossovers électriques. Les modules en tissu permettent d'économiser jusqu'à 20 kg par toit et d'améliorer la hauteur du centre de gravité, un facteur critique pour les algorithmes de stabilité au roulis.

L'adoption du polycarbonate répond également à des règles de protection des piétons plus strictes en fléchissant sous l'impact d'une forme de tête, une conception que le verre rigide ne peut pas égaler. Les coûts d'outillage initiaux restent plus élevés, mais les inserts modulaires compatibles avec les emboutissages existants facilitent la transition. Au fil du temps, la taille du marché des toits ouvrants automobiles pour les matériaux légers devrait s'élargir à mesure que les batteries augmentent et que l'anxiété d'autonomie impose des objectifs de masse agressifs. Les fournisseurs traditionnels de verre investissent dans des lignes de stratifié hybride pour se prémunir contre le risque de déplacement, tandis que les entreprises de composites aérospatiaux explorent le co-durcissement de cadres en fibre de carbone avec des peaux en polycarbonate pour les marques ultra-luxe. Cette interaction concurrentielle maintient les marges sous pression mais accélère les avancées en science des matériaux.

Par type de système de toit ouvrant : les formats panoramiques définissent l'agenda stylistique

Les toits panoramiques ont capté 63,60 % du marché des toits ouvrants automobiles en 2025 et affichent les perspectives de TCAC les plus rapides à 16,72 %, portés par des clients qui assimilent un verre plus grand à une ambiance haut de gamme. Les configurations à deux panneaux s'étendent sur presque toute la longueur, offrant aux passagers de la deuxième rangée la même vue sur le ciel autrefois réservée aux occupants avant. Les architectures de VEB accommodent ces dimensions car les batteries renforcent la torsion du plancher, réduisant les pénalités de rigidité liées à la découpe du toit.

Pour les constructeurs automobiles, différencier un SUV compact avec un toit ouvrant pleine largeur coûte moins cher que de reconfigurer un groupe motopropulseur, de sorte que les studios de design privilégient cette fonctionnalité dans les programmes de restylage. Les variantes inclinables-coulissantes intégrées continuent de servir les berlines, tandis que les types escamotables et spoiler remplissent des créneaux de coupés sportifs de niche où la traînée aérodynamique prime sur la spaciosité de l'habitacle. La croissance de la taille du marché des toits ouvrants automobiles dans les systèmes panoramiques stimule également la demande d'électronique de verre intelligent, car les surfaces plus grandes amplifient la charge solaire et les problèmes d'éblouissement. Les fournisseurs intègrent un assombrissement zonal et des séquences d'ouverture progressives, des fonctionnalités qui s'intègrent aux scripts d'éclairage d'ambiance et aux assistants vocaux, maintenant la catégorie technologiquement dynamique jusqu'en 2030.

Par type de fonctionnement : l'électrification devient un standard incontournable

La pénétration des mécanismes électriques a atteint 92,75 % du total des unités en 2025 et progresse à un TCAC de 12,45 %, faisant de l'actionnement motorisé une attente de base parmi les acheteurs de voitures neuves. Des contrôleurs mécatroniques robustes s'interfacent désormais avec l'informatique du domaine carrosserie pour offrir des fonctions de fermeture en douceur, d'anti-pincement et de fermeture automatique en cas de pluie détectée. À mesure que les coûts des moteurs descendent en dessous de 20 USD par ensemble, les systèmes à manivelle manuelle ne survivent que dans les microvoitures et les finitions d'entrée de gamme pour les marchés à petit budget.

Les chemins de mise à jour du micrologiciel à distance créent des possibilités de revenus récurrents en débloquant des vitesses d'ouverture progressives ou une ventilation synchronisée toit-fenêtre dans le cadre de forfaits de confort payants. Par conséquent, la part de marché des toits ouvrants automobiles détenue par les systèmes électriques reste déterminante, et les volumes manuels résiduels devraient se contracter annuellement. Les fournisseurs diversifient leurs catalogues d'actionneurs avec des boîtes de vitesses planétaires optimisées pour les habitacles silencieux des VEB, tandis que les pénuries de semi-conducteurs poussent à des stratégies de double approvisionnement pour maintenir la stabilité des plans de production.

Par type de véhicule : l'architecture SUV soutient le volume et la marge

Les SUV ont représenté 43,10 % de la demande du marché des toits ouvrants automobiles en 2025, dépassant les berlines, les hayon et les monospaces. La forte courbure du toit tolère de plus grandes ouvertures sans empiéter sur la hauteur sous plafond, et les consommateurs perçoivent un toit panoramique comme cohérent avec un style de vie en plein air. Le TCAC de 12,05 % découle de la réallocation mondiale des capacités des constructeurs automobiles : les usines en Amérique du Nord et en Asie reconvertissent leurs lignes pour des dérivés crossover sur des plateformes de petites voitures existantes.

Parallèlement, la part des berlines diminue mais reste vitale dans les canaux de flotte et de covoiturage où l'ambiance des sièges arrière influence les évaluations de trajet. Les hayon s'engagent dans la démocratisation des fonctionnalités à mesure que les jeunes urbains demandent des options aspirationnelles autrefois absentes dans les gammes de prix des sous-compactes. Les véhicules multifonctions adaptent des rails de toit coulissants avec des renforts composites pour gérer des ouvertures plus larges qui servent les opérateurs de navettes touristiques et aéroportuaires recherchant une touche premium. D'ici 2030, les designers intègreront un ombrage harmonisé avec les thèmes d'interface homme-machine du tableau de bord, liant l'ouverture du toit aux modes de conduite sport ou éco.

Par propulsion du véhicule : l'adoption des VEB accélère le regroupement de fonctionnalités

Les modèles à combustion interne représentaient encore 75,40 % des installations en 2025, reflétant le parc de groupes motopropulseurs plus large. L'écart se réduit rapidement à mesure que les VEB affichent un TCAC de 17,38 %, dépassant la croissance générale du volume des véhicules électriques et signalant que le verre panoramique est un différenciateur majeur pour les habitacles silencieux et sans vibrations. L'intégration des batteries élimine les tunnels de transmission, permettant aux designers de créer des intérieurs de type salon rehaussés par la lumière zénithale.

Les variantes hybrides et hybrides rechargeables sont en retrait mais contribuent à une demande incrémentale, en particulier dans les régions où l'infrastructure de recharge est insuffisante. Les équipes d'ingénierie privilégient le verre fixe monopièce sur les VEB pour simplifier l'étanchéité et libérer l'espace du pavillon pour les pods de capteurs ou les coins lidar. À mesure que les réseaux de recharge arrivent à maturité, les toits à assistance solaire deviennent un outil de communication de marque, offrant aux premiers adoptants un statut écologique et un avantage d'efficacité tangible dans les climats ensoleillés. La taille du marché des toits ouvrants automobiles captée par les véhicules à propulsion électrique croît ainsi plus vite que le marché sous-jacent des véhicules électriques, renforçant les incitations des fournisseurs à co-concevoir des modules de toit et des systèmes de gestion thermique des batteries.

Analyse géographique

L'Amérique du Nord représentait 37,85 % des revenus de 2025, soutenue par l'appétit des consommateurs pour les grands véhicules et les taux d'adoption élevés des fonctionnalités de confort premium. La standardisation du verre panoramique sur les SUV de taille moyenne des marques nationales soutient le volume, tandis que les importations de luxe élèvent la barre technique avec la teinte électrochromique et la récupération solaire. Des normes strictes de résistance au retournement imposent des cadres de renforcement robustes en acier ou en aluminium, mais l'environnement réglementaire établi permet aux fournisseurs d'amortir l'outillage sur de longs cycles, maintenant des marges saines.

L'Asie-Pacifique affiche la trajectoire de croissance la plus forte avec un TCAC de 13,29 % jusqu'en 2031. La Chine est en tête en volume absolu, associant une part croissante de VEB à d'importantes incitations gouvernementales pour les composants locaux. Le secteur des composants en Inde croît à un TCAC de 8 %, permettant un approvisionnement local qui réduit le coût rendu et élimine l'exposition aux droits de douane. Des coentreprises telles qu'Inalfa–Gabriel montent en puissance des usines près de Pune pour servir les crossovers de prochaine génération avec des toits panoramiques adaptés aux exigences d'étanchéité pendant la mousson. Les pôles de production d'Asie du Sud-Est suivent, aidés par des exemptions de droits d'importation pour les pièces localisées au sein de l'ASEAN.

L'Europe maintient un profil technologique premium, les constructeurs automobiles allemands étant pionniers dans le vitrage feuilleté et l'assombrissement zonal SPD. Les directives sur l'allègement stimulent les cadres de toit composites qui réduisent les émissions de CO₂ des véhicules selon le cycle WLTP. Les fournisseurs co-localisent leur R&D dans les clusters automobiles de la région pour travailler en étroite collaboration avec les studios de style. Ailleurs, l'Amérique du Sud ainsi que le Moyen-Orient et l'Afrique restent naissants, mais les marchés de conversion de pick-up et les fourgons de tourisme créent des poches de demande pour des spoilers simples à commande manuelle. À mesure que les indicateurs économiques s'améliorent, les stratégies des fournisseurs mettent l'accent sur des kits modulaires pouvant évoluer du verre d'entrée de gamme à l'électrochromique sans reconcevoir la tôlerie.

Paysage concurrentiel

Le marché des toits ouvrants automobiles reste modérément concentré. L'intégration verticale du trempage du verre de Webasto sécurise l'approvisionnement, tandis que Magna combine les emboutissages avec l'électronique pour des contrats de modules de toit clés en main. Inalfa souligne son agilité régionale en mettant en service des lignes en Chine, en Slovaquie et en Inde pour s'aligner sur les empreintes d'assemblage des constructeurs automobiles.

La tension concurrentielle s'intensifie à mesure que les spécialistes du verre intelligent, les intégrateurs de cellules solaires et les entreprises de composites légers cherchent des points d'entrée. Ambilight s'associe à des fournisseurs de rang 1 établis pour intégrer l'électronique dans le vitrage, contournant les investissements en capital élevés pour les pièces mécaniques. AGC investit dans des revêtements à transmittance variable pour maintenir le contenu à haute valeur ajoutée dans sa compétence principale en verre. Simultanément, les fabricants de capteurs réclament de l'espace sur le toit pour monter des lidars, entraînant des compromis de conception entre les zones de visibilité et la surface des panneaux en verre.

La pression sur les prix émerge lorsque les constructeurs automobiles font appel à un double approvisionnement en modules pour se prémunir contre la pénurie de puces ou d'actionneurs. Cependant, les fournisseurs de rang 1 défendent leurs marges grâce à une différenciation au niveau du système, comme des algorithmes de ventilation active qui réduisent la température de l'habitacle de 5 °C lorsque le véhicule est garé. Les portefeuilles de propriété intellectuelle autour des canaux de gestion de l'eau, de la logique anti-pincement ou des photovoltaïques en couche mince élèvent davantage les barrières à l'entrée. Sur la période de prévision, les acteurs en place qui combinent l'échelle de fabrication à une fonctionnalité novatrice sont les mieux placés pour équilibrer coût, performance et contraintes réglementaires en évolution.

Leaders du secteur des toits ouvrants automobiles

Webasto Group

Inalfa Roof Systems Group B.V.

Inteva Products LLC

Yachiyo Industry Co. Ltd

Magna International Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Ambilight a dévoilé un verre de toit ouvrant électrochromique de deuxième génération avec une teinte variable de 40 fois et un blocage UV de 99 %, citant 10 constructeurs automobiles signataires et 530 brevets.

- Décembre 2024 : Kia India a lancé le SUV Syros avec un toit panoramique à double panneau comme argument de vente signature.

- Décembre 2024 : Inalfa Gabriel Sunroof Systems (IGSS), une collaboration entre Inalfa Roof Systems et Gabriel India (la société phare du groupe Anand d'une valeur de 2,2 milliards USD), a dévoilé des plans pour établir de nouvelles usines dans les pôles automobiles de l'ouest et du nord de l'Inde, en réponse à la demande croissante de toits ouvrants.

Périmètre du rapport sur le marché mondial des toits ouvrants automobiles

Le toit ouvrant d'un véhicule est une ouverture fixe ou opérable dans le toit d'un véhicule qui permet à la lumière et à l'air frais de pénétrer dans l'habitacle. Il s'agit de panneaux transparents ou non transparents qui sont actionnés manuellement ou entraînés manuellement, et la disponibilité d'un toit ouvrant varie d'un véhicule à l'autre.

Le périmètre du rapport couvre la segmentation basée sur le type de matériau, le type, le type de véhicule et la géographie. Par type de matériau, le marché est segmenté en verre, tissu et autres types de matériaux. Par type, le marché est segmenté en toit ouvrant intégré, toit ouvrant inclinable-coulissant et toit ouvrant panoramique. Par type de véhicule, le marché est segmenté en hayon, berline et véhicules utilitaires sport, et par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique et reste du monde.

Le rapport couvre également la taille du marché et les prévisions pour le marché des toits ouvrants automobiles dans les régions mentionnées. Pour chaque segment, la taille du marché a été calculée en termes de valeur (milliards USD).

| Verre |

| Tissu |

| Autres |

| Intégré |

| Inclinable-coulissant |

| Panoramique |

| Escamotable / Spoiler |

| Électrique |

| Manuel |

| Hayon |

| Berline |

| SUV |

| Monospace / Autres |

| Moteur à combustion interne |

| Véhicule électrique à batterie |

| Véhicule hybride / Véhicule hybride rechargeable |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Ghana | |

| Reste de l'Afrique |

| Par type de matériau | Verre | |

| Tissu | ||

| Autres | ||

| Par type de système de toit ouvrant | Intégré | |

| Inclinable-coulissant | ||

| Panoramique | ||

| Escamotable / Spoiler | ||

| Par type de fonctionnement | Électrique | |

| Manuel | ||

| Par type de véhicule | Hayon | |

| Berline | ||

| SUV | ||

| Monospace / Autres | ||

| Par propulsion du véhicule | Moteur à combustion interne | |

| Véhicule électrique à batterie | ||

| Véhicule hybride / Véhicule hybride rechargeable | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Ghana | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des toits ouvrants automobiles ?

Le marché est évalué à 20,49 milliards USD en 2026 et devrait atteindre 32,86 milliards USD d'ici 2031, avec un TCAC de 9,90 %.

Qui sont les principaux fournisseurs ?

Webasto, Inalfa et Magna International dominent la production grâce à leurs empreintes de fabrication mondiales, leurs contrats à long terme avec les constructeurs automobiles et leurs investissements continus dans la technologie du verre intelligent.

Quelle est la région à la croissance la plus rapide sur le marché des toits ouvrants automobiles ?

L'Asie-Pacifique affiche le TCAC le plus élevé de 13,29 % jusqu'en 2031, portée par la hausse de la production de véhicules en Chine et en Inde et par des chaînes d'approvisionnement localisées.

Quels matériaux remplacent les toits en verre traditionnels ?

Les modules en polycarbonate léger et en tissu émergent, atteignant jusqu'à 50 % de réduction de poids et affichant un TCAC de 14,73 % à mesure que les constructeurs automobiles cherchent à améliorer l'autonomie des véhicules électriques.

En quoi les toits ouvrants électriques diffèrent-ils des toits ouvrants manuels ?

Les unités électriques, qui représentent désormais 92,75 % des installations, s'intègrent à l'électronique du véhicule pour des fonctionnalités telles que la fermeture automatique en cas de pluie détectée et la commande par smartphone, tandis que les systèmes manuels reposent sur des manivelles mécaniques.

Dernière mise à jour de la page le: