Taille et Part du Marché de l'IoT Automobile

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 189.87 Milliards de dollars |

| Taille du Marché (2030) | 441.67 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 18.39% CAGR |

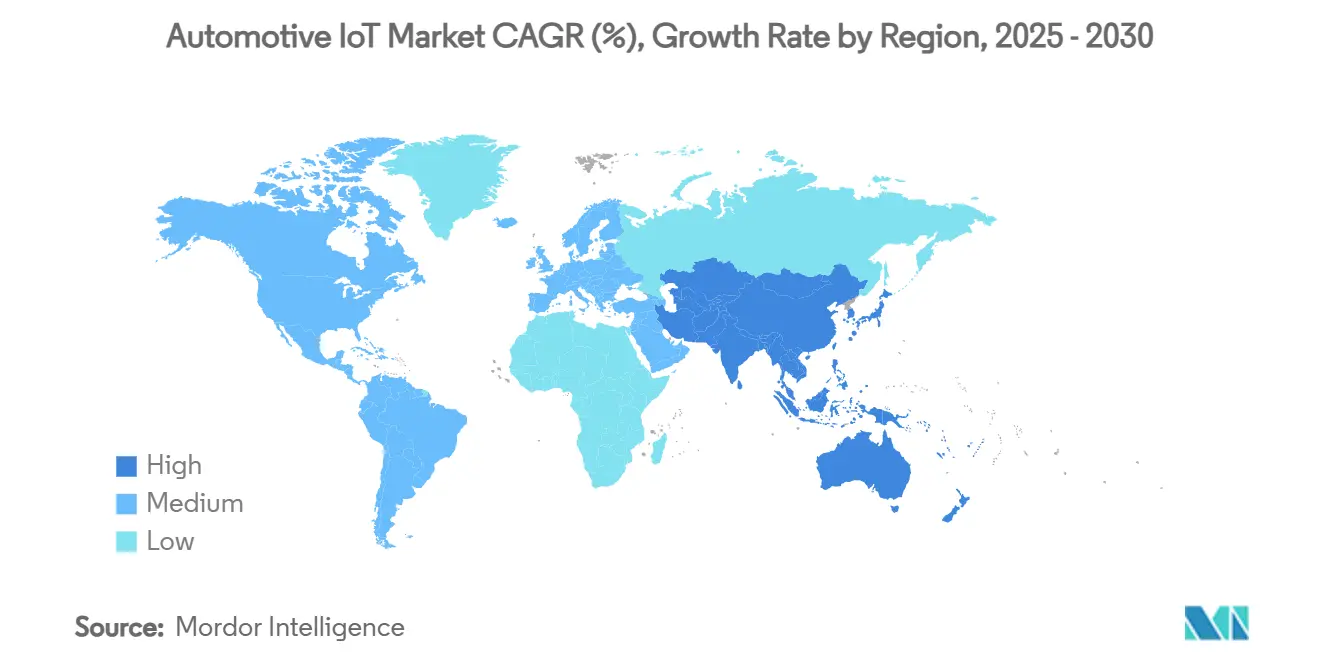

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

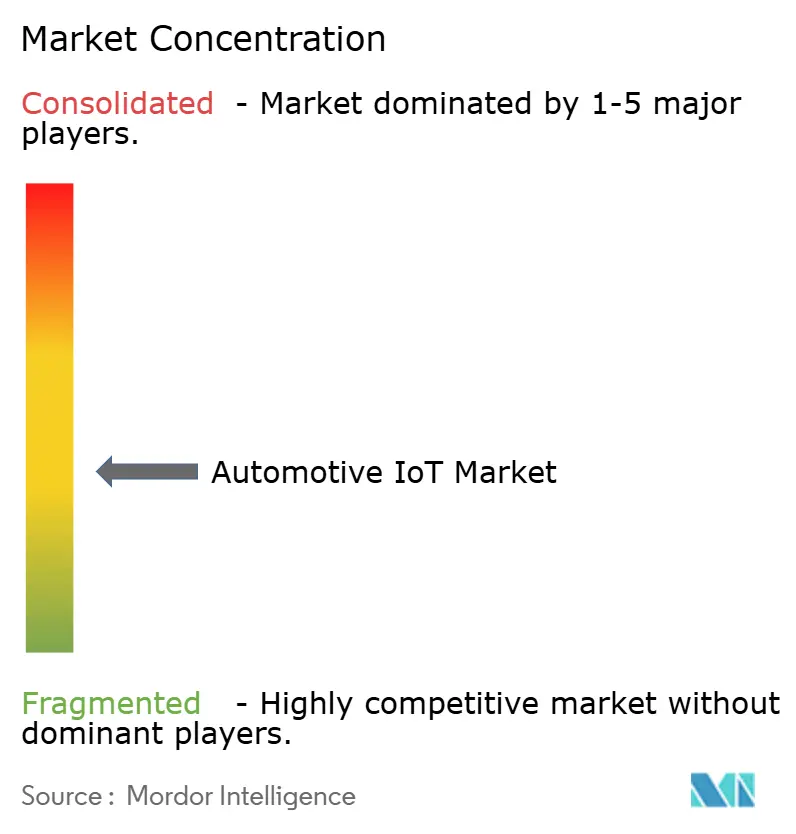

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'IoT Automobile par Mordor Intelligence

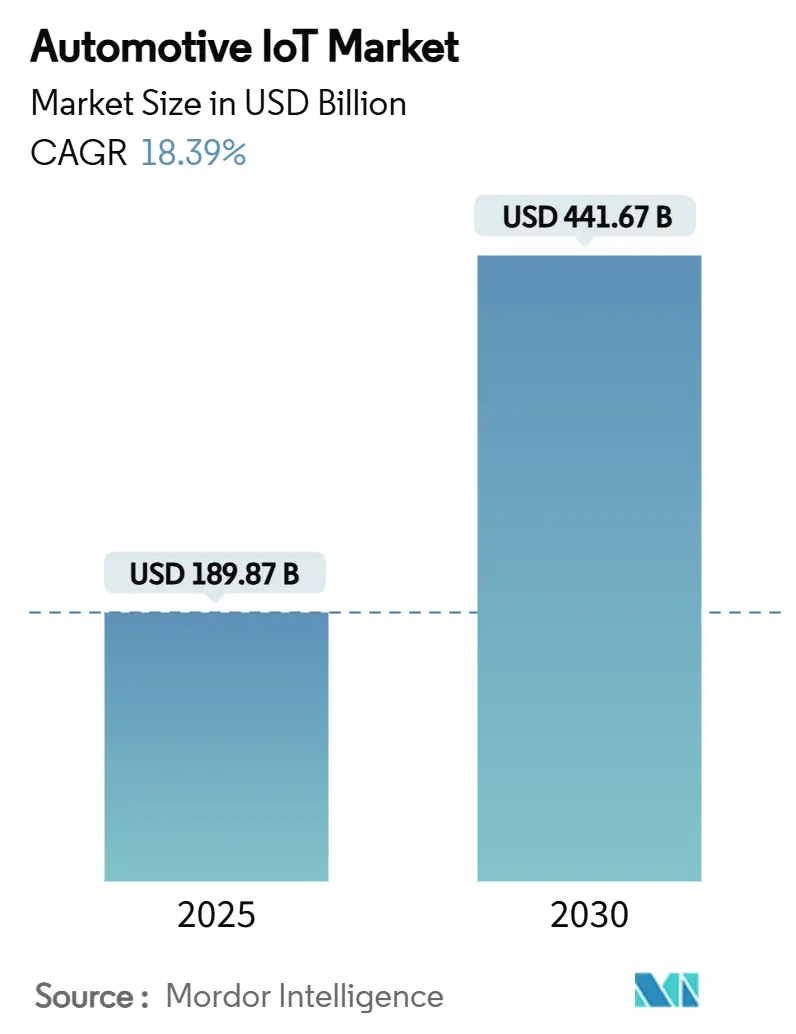

La taille du marché de l'IoT automobile s'établit à 189,87 milliards USD en 2025 et devrait atteindre 441,67 milliards USD d'ici 2030, progressant à un CAGR de 18,39% sur cette période. Cette croissance est portée par la migration du secteur de l'ingénierie mécanique vers des plateformes de véhicules définis par logiciel, où la connectivité permanente, les mises à jour à distance et les services pilotés par les données supplantent la différenciation traditionnelle par groupe motopropulseur. Les mandats réglementaires tels que l'exigence européenne eCall et la norme indienne AIS-140 transforment le matériel IoT d'un équipement optionnel en infrastructure de sécurité obligatoire, protégeant ainsi le marché de l'IoT automobile des fluctuations cycliques de la demande. Les constructeurs automobiles et les équipementiers réorientent leurs investissements vers des architectures périphérie-nuage capables de répondre aux besoins de latence inférieurs à 30 millisecondes pour les cas d'usage véhicule-à-tout (V2X). Les prix de vente moyens des composants baissent rapidement, rendant les modules intégrés économiquement viables pour les voitures grand public, tandis que les partenariats d'assurance basée sur l'usage monétisent les données de conduite en temps réel et approfondissent les flux de revenus après-vente. Parallèlement, les déploiements de la 5G en Amérique du Nord, en Europe et en Chine fournissent l'infrastructure à large bande nécessaire aux services de maintenance prédictive et de conduite coopérative, renforçant davantage la demande pour les offres du marché de l'IoT automobile.

Principaux Enseignements du Rapport

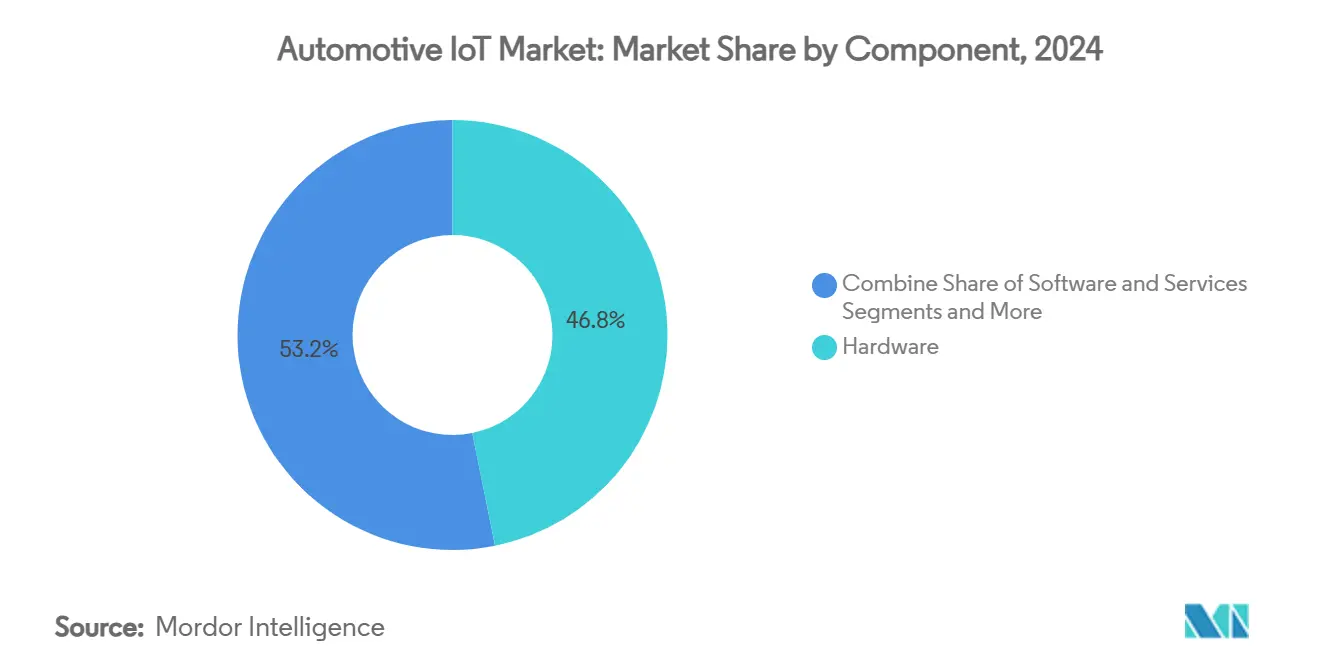

- Par composant, le matériel a capté 46,83% de la part du marché de l'IoT automobile en 2024, tandis que les services devraient croître à un CAGR de 20,94% jusqu'en 2030.

- Par forme de connectivité, les solutions intégrées ont représenté 51,34% de la taille du marché de l'IoT automobile en 2024, tandis que la connectivité combinée se développe à un CAGR de 20,45%.

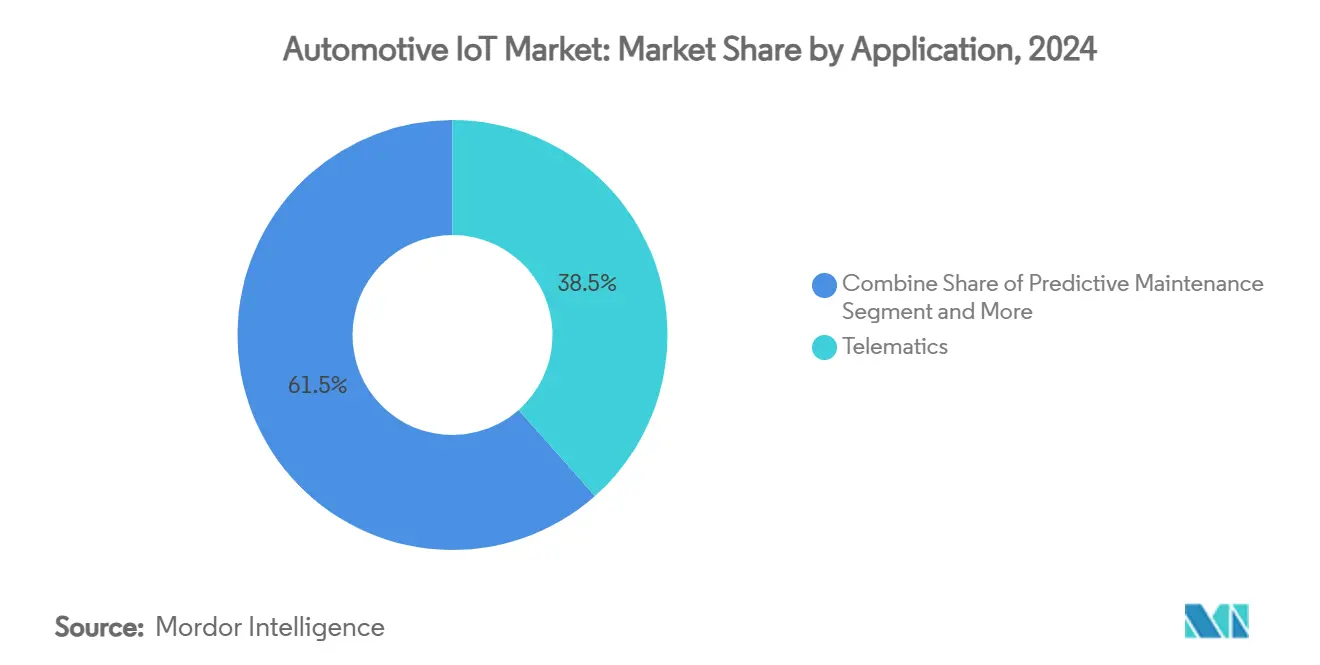

- Par application, la télématique a détenu une part de 38,48% du marché de l'IoT automobile en 2024, et la maintenance prédictive progresse à un CAGR de 19,98%.

- Par technologie réseau, les systèmes cellulaires ont représenté 58,95% de la taille du marché de l'IoT automobile en 2024, enregistrant un CAGR de 21,54% jusqu'en 2030.

- Par géographie, l'Amérique du Nord a dominé avec une part de revenus de 39,45% en 2024, tandis que l'Asie-Pacifique devrait afficher un CAGR de 21,78% jusqu'en 2030.

Tendances et Perspectives du Marché Mondial de l'IoT Automobile

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Transition rapide des constructeurs automobiles vers les véhicules définis par logiciel | +3.2% | Mondial, avec adoption précoce en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Réglementations obligatoires sur l'eCall et la télématique (UE, CN, BR, IN) | +2.8% | Europe, Chine, Brésil, Inde avec répercussions sur d'autres régions | Court terme (≤ 2 ans) |

| Baisse du coût des modules cellulaires de qualité automobile | +2.1% | Mondial, bénéficiant particulièrement aux marchés émergents | Moyen terme (2 à 4 ans) |

| Expansion de l'infrastructure périphérie-nuage V2X à large bande | +1.9% | Amérique du Nord, Europe, Chine en tête du déploiement | Long terme (≥ 4 ans) |

| Essor des partenariats de télématique d'assurance basée sur l'usage | +1.7% | Amérique du Nord, Europe, avec expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Demande croissante de mises à jour de cybersécurité à distance (OTA) | +1.5% | Mondial, porté par les exigences réglementaires | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Transition Rapide des Constructeurs Automobiles vers les Véhicules Définis par Logiciel

Les constructeurs automobiles reconstruisent leurs architectures électriques-électroniques (E/E) autour de contrôleurs de domaine centralisés permettant le déploiement de fonctionnalités via des mises à jour à distance, raccourcissant les cycles de développement et ouvrant des revenus d'abonnement. BMW pousse déjà des versions logicielles trimestrielles à l'ensemble de sa gamme, reproduisant le rythme de mise à jour de longue date de Tesla. Les réseaux centralisés simplifient également les variantes matérielles, réduisant les coûts de nomenclature et améliorant la précision des diagnostics sur le terrain. Les équipementiers réagissent : Bosch a investi 3,39 milliards USD en 2024 pour développer sa plateforme véhicule-nuage, tandis que Continental a requalifié 40% de ses ingénieurs vers des rôles logiciels. Ces initiatives illustrent comment l'avantage concurrentiel se déplace de la maîtrise mécanique vers l'innovation logicielle continue, renforçant la demande sur l'ensemble du marché de l'IoT automobile.

Réglementations Obligatoires sur l'eCall et la Télématique

L'Union européenne exige que chaque nouveau type de voiture homologué après mars 2018 soit équipé de l'eCall, un système qui contacte automatiquement les services d'urgence après un accident grave, réduisant les temps de réponse moyens jusqu'à 50%. La Chine, le Brésil et l'Inde appliquent des règles comparables, et le mandat indien AIS-140 couvre également les flottes commerciales. La conformité étant non négociable, les volumes sont garantis même lors des ralentissements macroéconomiques. Cela crée des économies d'échelle qui réduisent les prix des composants et élargissent l'inclusion de l'IoT aux segments de prix intermédiaires, soutenant le marché de l'IoT automobile même lorsque les dépenses discrétionnaires ralentissent.

Baisse du Coût des Modules Cellulaires de Qualité Automobile

Les jeux de puces standardisés et les chaînes d'approvisionnement partagées avec l'électronique grand public ont fait passer les prix des modules LTE-A en dessous de 40 USD par unité. Le module AG525R-GL de Quectel, certifié à l'échelle mondiale, illustre comment la fabrication à grande échelle réduit l'écart de coût par rapport aux radios de smartphones. [1]Quectel Wireless Solutions, "Certification du Module AG525R-GL," quectel.com Des dépenses matérielles réduites permettent aux constructeurs automobiles des régions sensibles aux coûts d'intégrer la connectivité IoT sans augmenter le prix de vente conseillé des véhicules, et ouvrent la voie à des forfaits de connectivité groupés qui améliorent la densité de collecte de données. Tata Motors a réduit le coût de connectivité par véhicule de 40% en 2024 en passant à des modules de nouvelle génération, soulignant comment l'accessibilité accélère la pénétration du marché de l'IoT automobile.

Expansion de l'Infrastructure Périphérie-Nuage V2X à Large Bande

Deutsche Telekom et Nokia ont démontré que l'informatique en périphérie à accès multiple en bord de route peut réduire la latence aller-retour à moins de 30 millisecondes, condition préalable à la conduite automatisée critique pour la sécurité. Des opérateurs tels que Verizon co-localisent désormais des micro-centres de données à proximité des corridors de circulation, permettant la détection des dangers en temps réel et le contrôle dynamique des signaux. Ces nœuds périphériques soutiennent les fonctions de fusion de voies coopératives et le convoyage, ajoutant de la valeur aux niveaux de service premium et augmentant le revenu moyen par véhicule connecté au sein du marché de l'IoT automobile.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Goulots d'étranglement persistants liés à l'intégration du bus CAN hérité | -2.3% | Mondial, affectant particulièrement les constructeurs établis avec des architectures héritées | Moyen terme (2 à 4 ans) |

| Litiges sur la propriété des données entre constructeurs, concessionnaires et flottes | -1.8% | Principalement en Amérique du Nord et en Europe, avec une incertitude réglementaire | Court terme (≤ 2 ans) |

| Volatilité géopolitique de la chaîne d'approvisionnement en semi-conducteurs | -1.6% | Mondial, avec un impact particulier sur la fabrication en Asie-Pacifique | Court terme (≤ 2 ans) |

| Retour sur investissement limité pour les services de véhicules connectés dans les marchés émergents | -1.4% | Marchés émergents en Asie, en Afrique et en Amérique latine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Goulots d'Étranglement Persistants liés à l'Intégration du Bus CAN Hérité

Les liaisons du réseau de contrôleurs plafonnent à environ 10 Mbps, un plafond qui contraint la fusion de capteurs haute résolution et le téléchargement continu de données. La migration vers l'Ethernet automobile exige une revalidation approfondie des domaines critiques pour la sécurité, prolongeant souvent les programmes de plateforme de plusieurs années-modèles. Volkswagen a dépensé 2 milliards EUR sur trois ans pour intégrer un réseau centralisé dans son architecture MEB, illustrant le coût de transition substantiel. Ce retard ralentit l'adoption des fonctions riches en données et plafonne temporairement la valeur totale adressable au sein du marché de l'IoT automobile.

Litiges sur la Propriété des Données entre Constructeurs, Concessionnaires et Flottes

Les régulateurs examinent attentivement la manière dont les données des véhicules sont stockées et commercialisées. La Commission fédérale du commerce des États-Unis a interdit à General Motors de vendre des données de comportement des conducteurs pendant cinq ans à la suite de plaintes pour atteinte à la vie privée. [2]The Verge, "GM Interdit de Vendre des Données de Conduite," theverge.com Le Texas a suivi avec une action en justice alléguant une monétisation non autorisée des données. [3]The New York Times, "Le Texas Poursuit GM pour les Données des Conducteurs," nytimes.com La prochaine loi européenne sur les données cherche à apporter de la clarté, mais l'application transfrontalière reste incertaine. Tant que les normes contractuelles ne se stabilisent pas, certaines parties prenantes retardent leurs investissements dans les services à forte composante analytique, freinant le marché de l'IoT automobile.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Transformation des Revenus Récurrents Ancrée dans les Services

Le matériel a encore généré 46,83% des revenus du marché de l'IoT automobile en 2024, porté par les capteurs, passerelles et antennes intégrés à chaque plateforme connectée. Les services, cependant, offrent la progression la plus rapide, avançant à un CAGR de 20,94% jusqu'en 2030, à mesure que les constructeurs commercialisent des tableaux de bord de données, des déblocages de fonctionnalités et des abonnements de maintenance prédictive. La taille du marché de l'IoT automobile attachée aux services reflète l'acceptation croissante des modèles de paiement à l'usage pour la navigation, le divertissement et les compléments d'assurance. La marchandisation du matériel est visible dans la baisse des prix de vente moyens des modules et la hausse de l'interchangeabilité entre plateformes, comprimant les marges des équipementiers de rang un.

L'architecture intégrée verticalement de Tesla maximise la capture logicielle et établit une référence que ses concurrents s'empressent d'imiter. Continental a répondu en se réorganisant vers l'orchestration logicielle, tandis que Bosch a réservé 3,39 milliards USD pour accélérer les chaînes d'outils middleware. Ces initiatives visent à sécuriser une part d'un marché de l'IoT automobile à forte composante services, où la valeur vie client dépend des utilisateurs actifs mensuels plutôt que des expéditions unitaires. L'externalisation de la production matérielle non différenciée devrait s'intensifier, libérant des ressources pour l'analytique en nuage, la personnalisation par apprentissage automatique et les écosystèmes d'applications en habitacle.

Par Forme de Connectivité : Dominance de l'Intégré avec un Potentiel de Hausse pour le Combiné

Les modems intégrés équipaient 51,34% des voitures connectées en 2024, confirmant l'appétit des consommateurs pour des services permanents et transparents sans les contraintes d'attachement aux smartphones. La part du marché de l'IoT automobile attachée aux options intégrées est soutenue par le désir des constructeurs de contrôler les flux de données et les clés de sécurité. Les architectures prêtes pour l'intégration, combinant des cartes de bande de base intégrées avec des interfaces de communication remplaçables, s'accélèrent à un CAGR de 20,45%. Elles trouvent un équilibre entre pérennité et maîtrise des coûts, permettant des échanges de modules 5G ou satellite sans reconceptions complètes.

Exemple concret : le passage de Ford à la 5G intégrée dans le F-150 Lightning 2024 a entraîné une hausse de 60% des inscriptions aux services connectés et a réduit de moitié les réclamations de garantie liées à la connectivité. Les solutions attachées persistent dans les véhicules bas de gamme et les équipements de remplacement après-vente, mais les lacunes en matière d'expérience utilisateur limitent le potentiel de revenus incrémentaux. À mesure que la couverture 5G s'étend, les plateformes combinées combleront probablement le fossé en associant la permanence des cartes SIM intégrées à la flexibilité modulaire des interfaces radiofréquences, renforçant davantage le marché de l'IoT automobile.

Par Application : La Maintenance Prédictive Dépasse le Volume de Base de la Télématique

La télématique a généré 38,48% des revenus du marché de l'IoT automobile en 2024, reflétant le cas d'usage bien établi du suivi de flotte et de la récupération de véhicules volés. La maintenance prédictive est la grande révélation, progressant à un CAGR de 19,98% à mesure que les flottes privilégient l'économie de disponibilité. DHL a réduit les temps d'arrêt imprévus de 35% en 2024 en superposant des diagnostics par apprentissage automatique aux données CAN et de vibration agrégées, économisant 50 millions EUR annuellement. L'infodivertissement évolue vers un service centré sur la diffusion en continu avec des modèles de partage des revenus impliquant des fournisseurs de contenu.

Les systèmes avancés d'aide à la conduite et les alertes de sécurité V2X fusionnent en suites de manœuvres coopératives pouvant commander des frais d'abonnement premium. L'analytique approfondie des données transforme les flux bruts de capteurs en informations exploitables qui réduisent le coût total de possession, renforçant la taille du marché de l'IoT automobile liée aux services prédictifs. À mesure que la fusion de capteurs et le traitement par intelligence artificielle arrivent à maturité, la part de la maintenance prédictive dépassera probablement la télématique traditionnelle dans les segments commerciaux à cycle d'utilisation élevé.

Par Technologie Réseau : La 5G Cellulaire Consolide son Leadership

Les solutions cellulaires détenaient 58,95% des revenus du marché de l'IoT automobile en 2024 et croissent à un CAGR de 21,54% jusqu'en 2030, portées par la capacité ultra-fiable à faible latence de la 5G. Verizon a ajouté des nœuds périphériques le long des corridors de fret en 2024 pour garantir des allers-retours inférieurs à 10 millisecondes pour la détection des dangers en temps réel, validant la disponibilité de l'infrastructure. Le Wi-Fi et le Wi-Fi HaLow restent essentiels pour les mises à jour logicielles dans les scénarios stationnaires et pour le partage de médias en véhicule, mais les lacunes de couverture limitent leur utilité en mobilité. Le Bluetooth et le BLE connectent les appareils personnels et les grappes de capteurs, complétant les liaisons montantes cellulaires, tandis que les canaux de secours par satellite assurent la résilience dans les zones éloignées.

La taille du marché de l'IoT automobile liée à la 5G est renforcée par les objectifs réglementaires et de sécurité : le régulateur de vitesse adaptatif coopératif et la fusion de voies automatisée nécessitent des niveaux de fiabilité réseau actuellement atteignables uniquement sur le spectre cellulaire sous licence. À mesure que le découpage réseau arrive à maturité, les constructeurs automobiles pourront réserver une bande passante déterministe pour les services critiques, ouvrant de nouvelles voies de monétisation liées à des tarifs différenciés par qualité de service.

Analyse Géographique

L'Amérique du Nord maintient un leadership clair avec une part de marché de l'IoT automobile de 39,45% en 2024. La couverture 5G mature, l'acceptation des consommateurs pour les modèles d'abonnement et des cadres robustes de gouvernance des données soutiennent l'adoption. Les coalitions constructeurs-technologie telles que le projet de recharge haute puissance impliquant BMW, General Motors, Hyundai et d'autres illustrent une approche d'infrastructure coordonnée qui raccourcit les cycles de mise sur le marché pour les nouveaux services de données. L'attention politique s'intensifie sur la vie privée ; la loi proposée sur la confidentialité et l'autonomie des données automobiles exigerait un consentement explicite pour les transferts de données transfrontaliers, obligeant les constructeurs à renforcer le chiffrement et le traitement dans le pays. Ces mesures garantissent la confiance mais augmentent les coûts de conformité que seules les grandes plateformes peuvent absorber, favorisant les acteurs établis.

L'Asie-Pacifique est la région à la croissance la plus rapide, affichant un CAGR de 21,78% jusqu'en 2030. La pénétration des véhicules à nouvelle énergie en Chine dépasse 40% des ventes de véhicules légers et chaque modèle doit enregistrer des données sur des serveurs gouvernementaux pour les diagnostics à distance. Les subventions à la reprise et les remises sur la taxe sur la valeur ajoutée accélèrent davantage les cycles de remplacement. L'Inde se prépare à lier les étoiles de sécurité Bharat NCAP à la préparation à la connectivité, ce qui pourrait inclure des métriques de gestion V2X. Des fournisseurs de services télématiques localisés émergent pour naviguer dans les sensibilités tarifaires tout en tirant parti des réseaux 4G+ en forte croissance. Les constructeurs régionaux tels que BYD et SAIC intègrent des passerelles IoT à parité de nomenclature avec les unités centrales héritées, confirmant des avantages de coûts structurels qui amplifient la dynamique du marché de l'IoT automobile.

L'Europe se classe troisième en termes de revenus mais donne le ton réglementaire mondial. Le mandat eCall a créé une connectivité de base tandis que la prochaine loi sur les données clarifie la propriété, ouvrant potentiellement des écosystèmes de services tiers. Des équipementiers comme FORVIA s'associent à des constructeurs asiatiques pour établir des centres d'assemblage en Hongrie, assurant une production localisée de cockpits équipés d'IoT pour l'exportation dans toute l'UE. La certification de cybersécurité dans le cadre du WP.29 de l'UNECE impose une gestion continue des correctifs, mettant au premier plan les capacités de mise à jour logicielle. Bien que les ventes globales de véhicules restent stables, des taux d'attachement plus élevés pour les options connectées premium maintiennent le marché de l'IoT automobile en expansion régulière.

Paysage Concurrentiel

Le marché de l'IoT automobile est modérément fragmenté mais se consolide à mesure que les économies d'échelle logicielles s'intensifient. L'acquisition d'Autotalks par Qualcomm en 2025 a intégré des jeux de puces V2X prêts pour la production dans son portefeuille Snapdragon Digital Chassis, renforçant son emprise sur les couches de connectivité véhiculaire. Lear a acquis WIP Industrial Automation pour fusionner la robotique avec l'électronique d'habitacle, signalant l'ambition de contrôler le domaine du cockpit de bout en bout. Ces mouvements illustrent comment les entreprises matérielles absorbent des spécialistes de niche pour fournir des piles clés en main couvrant le silicium, le middleware et l'analytique en nuage.

Les partenariats stratégiques prolifèrent lorsque les compétences sont complémentaires. Honda, Nissan et Mitsubishi ont formé un pacte de recherche couvrant la gestion des batteries, les e-Essieux et les plateformes de véhicules définis par logiciel évolutives, répartissant la charge de recherche et développement et accélérant la convergence des feuilles de route. Les fournisseurs de services en nuage, les startups de cybersécurité et les opérateurs de télécommunications commercialisent fréquemment des offres conjointes, brouillant les frontières sectorielles. Pendant ce temps, les intégrateurs verticaux comme Tesla et les nouveaux entrants chinois dans les véhicules à nouvelle énergie détiennent des avantages en termes de coûts et de vitesse de mise à jour grâce à des pipelines logiciels directs, obligeant les constructeurs historiques à reconsidérer leurs normes d'externalisation.

Les niches à explorer incluent l'orchestration de la sécurité des mises à jour à distance et les tableaux de bord de monétisation des données pilotés par l'intelligence artificielle. Les nouveaux entrants doivent naviguer dans des audits de sécurité stricts et les longs délais d'homologation propres à l'automobile. Par conséquent, le pouvoir de marché se concentre vers les entités qui maîtrisent à la fois l'échelle horizontale (multi-constructeurs) et l'intégration verticale (de la puce au nuage), remodelant l'échiquier concurrentiel du marché de l'IoT automobile.

Leaders du Secteur de l'IoT Automobile

Robert Bosch GmbH

Continental AG

Denso Corporation

Aptiv plc

Harman International Industries Incorporated

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : Uber s'est engagé à verser 300 millions USD à Lucid Motors pour 20 000 robotaxis intégrant l'autonomie de niveau 4 de Nuro.

- Juillet 2025 : Standard Motor Products a acquis Kade Trading GmbH pour renforcer les systèmes thermiques européens pour les véhicules électriques.

- Juin 2025 : Qualcomm a finalisé le rachat d'Autotalks, ajoutant des jeux de puces DSRC/C-V2X double mode à son châssis numérique.

- Décembre 2024 : Honda et Nissan ont dévoilé un plan de fusion avec Honda prenant le contrôle pour mutualiser les ressources de recherche et développement en matière de véhicules électriques et d'IoT.

Périmètre du Rapport sur le Marché Mondial de l'IoT Automobile

| Matériel |

| Logiciel |

| Services |

| Intégré |

| Attaché |

| Combiné |

| Télématique |

| Infodivertissement et Services en Voiture |

| Systèmes Avancés d'Aide à la Conduite (ADAS) et Sécurité |

| Gestion de Flotte |

| Maintenance Prédictive |

| Cellulaire (3G/4G/5G) |

| Wi-Fi / Wi-Fi HaLow |

| Bluetooth / BLE |

| Satellite et GNSS |

| NFC et UWB |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats Arabes Unis |

| Arabie Saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par Composant | Matériel | ||

| Logiciel | |||

| Services | |||

| Par Forme de Connectivité | Intégré | ||

| Attaché | |||

| Combiné | |||

| Par Application | Télématique | ||

| Infodivertissement et Services en Voiture | |||

| Systèmes Avancés d'Aide à la Conduite (ADAS) et Sécurité | |||

| Gestion de Flotte | |||

| Maintenance Prédictive | |||

| Par Technologie Réseau | Cellulaire (3G/4G/5G) | ||

| Wi-Fi / Wi-Fi HaLow | |||

| Bluetooth / BLE | |||

| Satellite et GNSS | |||

| NFC et UWB | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats Arabes Unis | |

| Arabie Saoudite | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché de l'IoT automobile et ses perspectives de croissance ?

La taille du marché de l'IoT automobile est de 189,87 milliards USD en 2025 et devrait atteindre 441,67 milliards USD d'ici 2030, progressant à un CAGR de 18,39%.

Quel segment de composants connaît la croissance la plus rapide au sein du marché de l'IoT automobile ?

Les services, incluant les abonnements aux données et les mises à jour à distance, progressent à un CAGR de 20,94%, dépassant les composants matériels et logiciels.

Pourquoi les solutions de connectivité intégrée sont-elles privilégiées par les constructeurs automobiles ?

Les modems intégrés détiennent une part de 51,34% car ils offrent une connectivité transparente, une sécurité renforcée et un contrôle du constructeur sur les données sans dépendre des smartphones des clients.

Quels facteurs stimulent la rapide expansion du marché de l'IoT automobile en Asie-Pacifique ?

L'adoption agressive des véhicules électriques en Chine, les règles de connectivité imposées par les gouvernements et la croissance de l'échelle de fabrication poussent l'Asie-Pacifique à un CAGR de 21,78% jusqu'en 2030.

Comment les pénuries de puces impactent-elles les déploiements de l'IoT automobile ?

Les perturbations de la chaîne d'approvisionnement ont fait augmenter les coûts des composants jusqu'à 30% et ont forcé des suppressions de fonctionnalités, tempérant temporairement la croissance jusqu'à ce que de nouvelles capacités de fabrication soient disponibles.

Quelle technologie réseau sous-tend les futurs services de l'IoT automobile ?

La 5G cellulaire, soutenue par l'informatique en périphérie, fournit les liaisons à faible latence et haute fiabilité nécessaires aux applications V2X en temps réel et à la conduite autonome.

Dernière mise à jour de la page le: