Taille et Part du Marché des Matériaux Légers pour l'Automobile

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

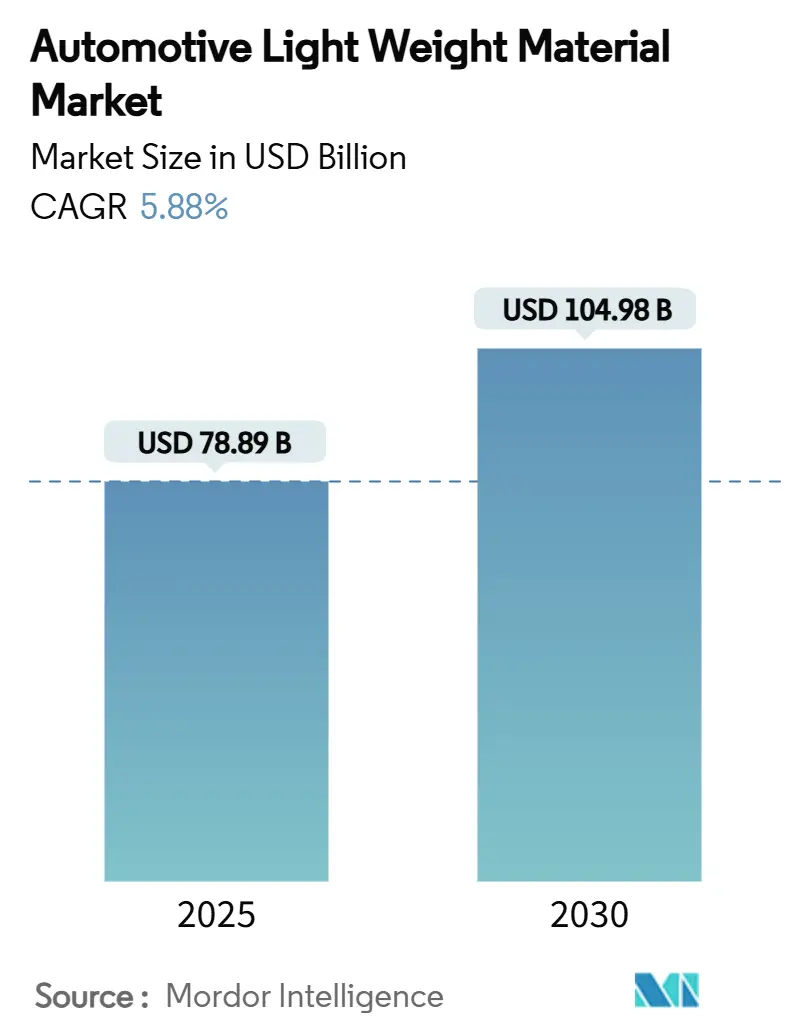

| Taille du Marché (2025) | 78.89 Milliards de dollars |

| Taille du Marché (2030) | 104.98 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.88% CAGR |

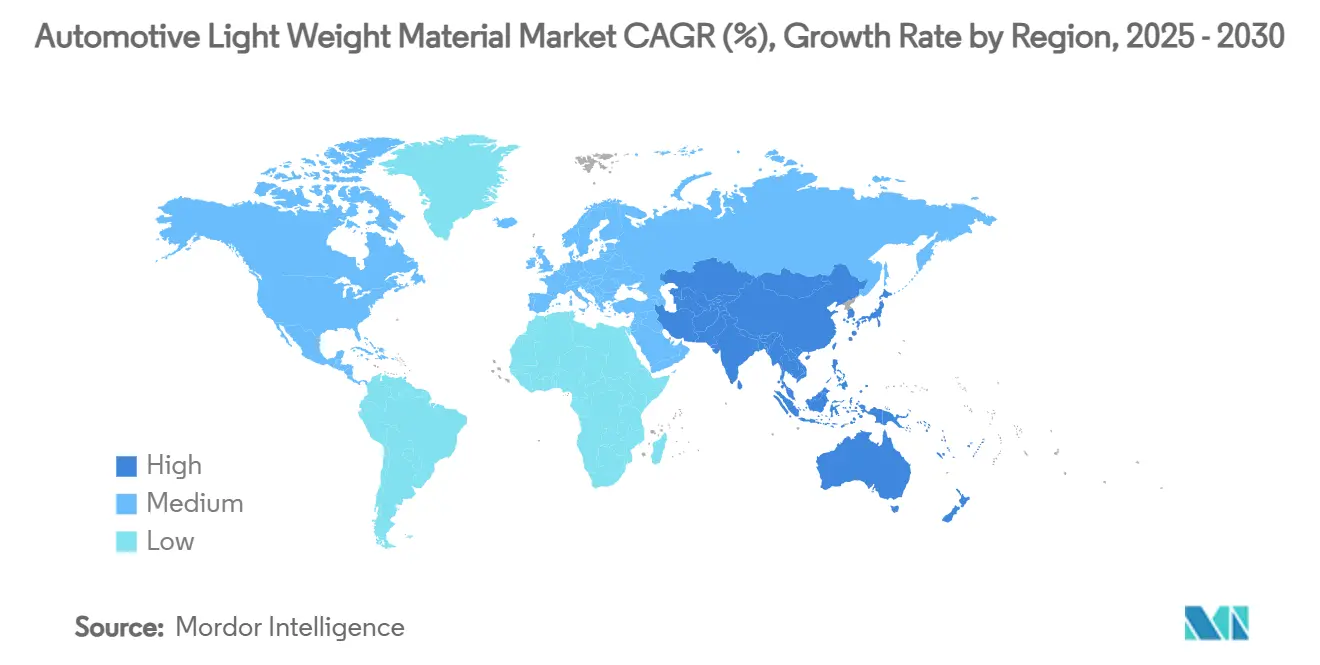

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

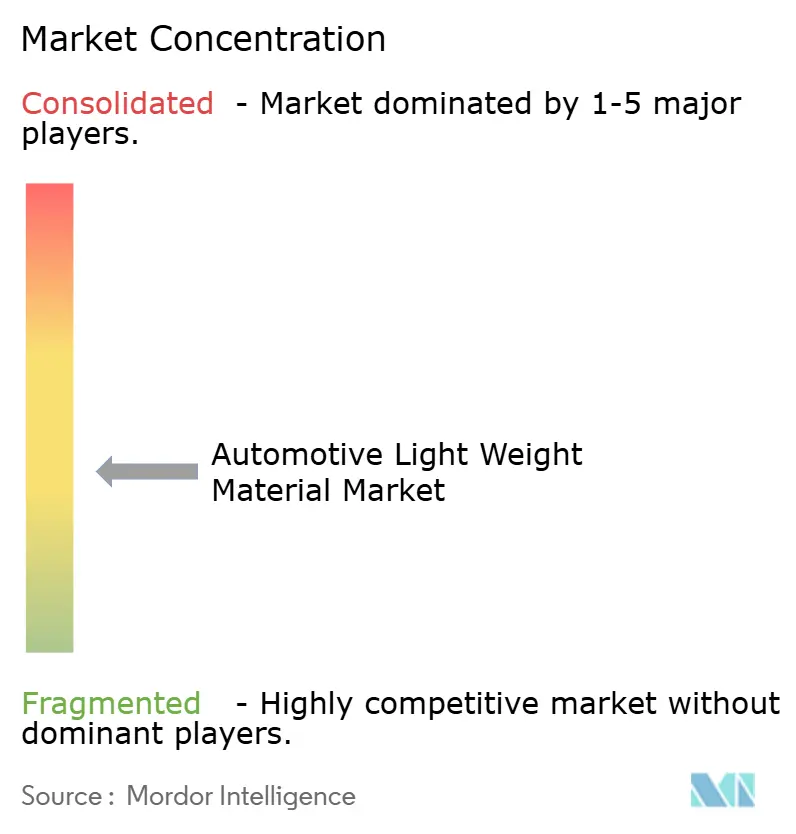

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Matériaux Légers pour l'Automobile par Mordor Intelligence

La taille du marché des matériaux légers pour l'automobile est estimée à 78,89 milliards USD en 2025, et devrait atteindre 104,98 milliards USD d'ici 2030, à un CAGR de 5,88 % au cours de la période de prévision (2025-2030). L'expansion des volumes est portée par la pression réglementaire visant à réduire les émissions des flottes, la nécessité de compenser la masse des batteries de 300 à 500 kg dans les véhicules électriques, et le besoin croissant d'intégrer des charges utiles de capteurs d'intelligence artificielle sans dégrader les performances. Les polymères et composites dominent déjà le mix de matériaux, mais les aciers à haute résistance avancés restent pertinents là où les performances en cas de collision et l'efficacité des coûts se rejoignent. Les architectures multi-matériaux deviennent courantes, de sorte que les fournisseurs maîtrisant l'assemblage, la protection contre la corrosion et la recyclabilité acquièrent un avantage concurrentiel. La volatilité de la chaîne d'approvisionnement en magnésium et en titane persiste, mais les modèles circulaires fondés sur le recyclage, notamment en Europe et en Amérique du Nord, commencent à atténuer le risque lié aux minéraux critiques.

Principaux Enseignements du Rapport

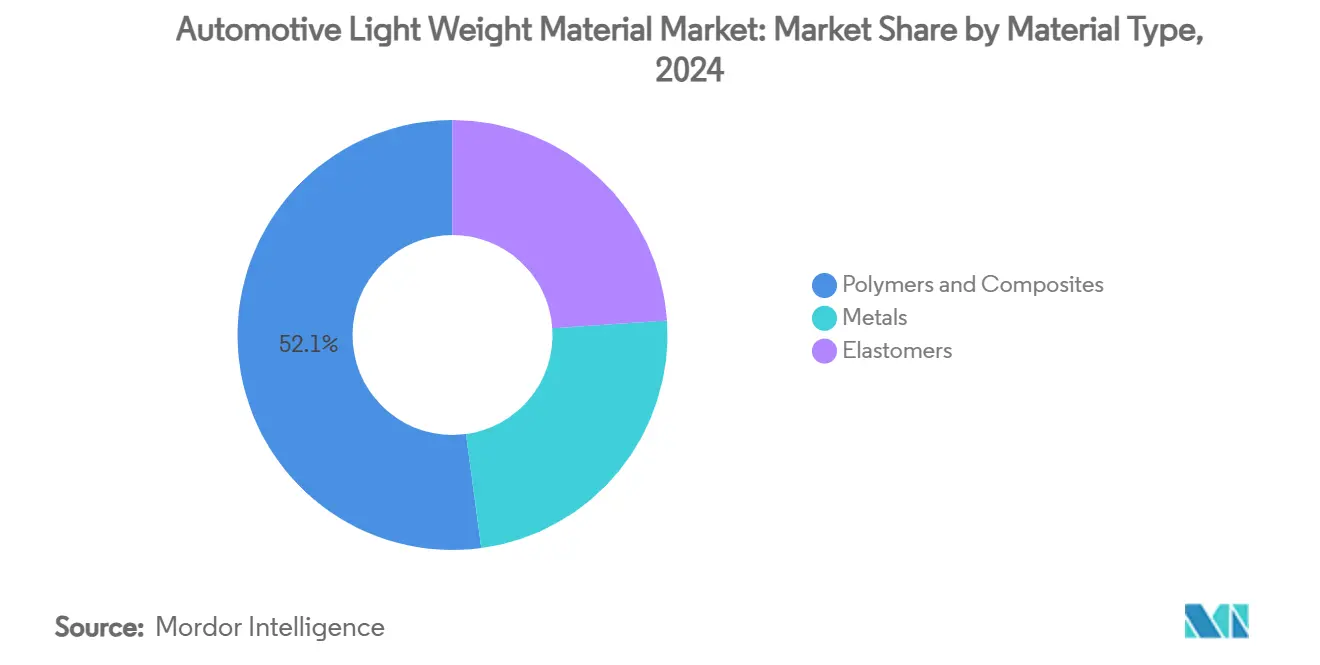

- Par type de matériau, les polymères et composites détenaient 52,14 % de la part du marché des matériaux légers pour l'automobile en 2024, tout en enregistrant le CAGR le plus rapide à 6,23 % jusqu'en 2030.

- Par type de véhicule, les véhicules utilitaires légers ont affiché le CAGR prévisionnel le plus élevé à 6,56 % jusqu'en 2030, tandis que les voitures particulières ont conservé une part de 62,23 % du marché des matériaux légers pour l'automobile en 2024.

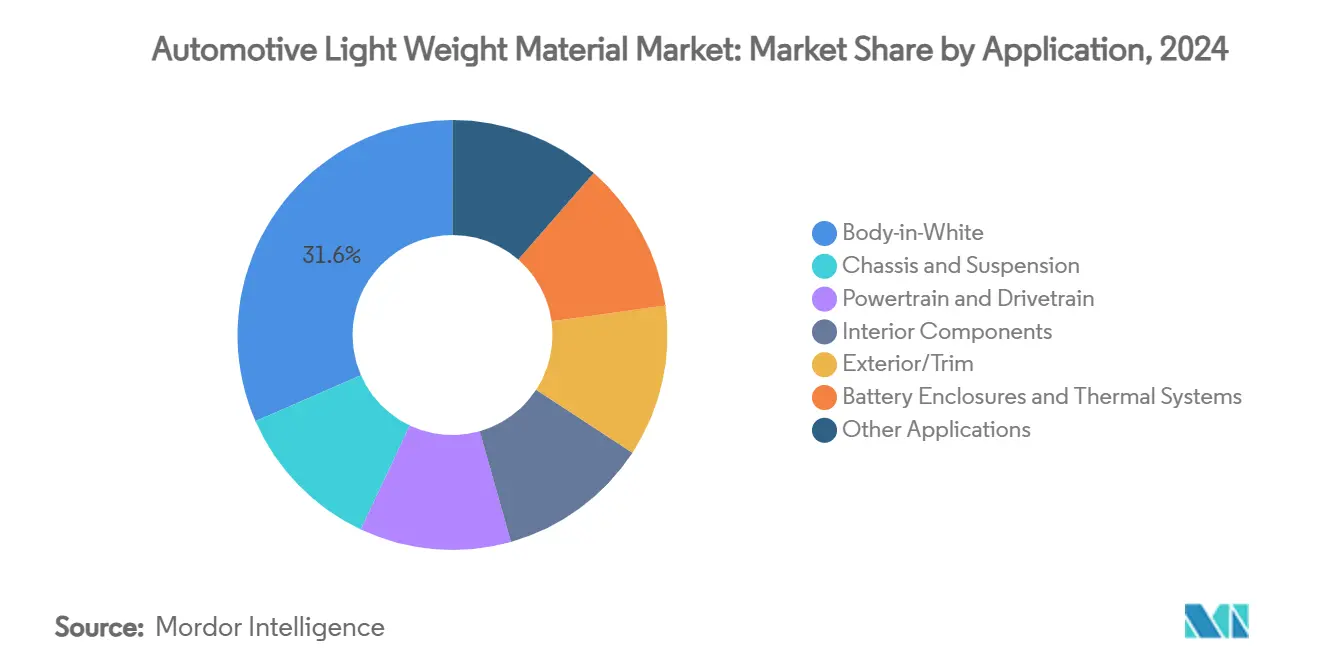

- Par application, la carrosserie en blanc représentait 31,56 % de la taille du marché des matériaux légers pour l'automobile en 2024 et progresse à un CAGR de 6,12 % jusqu'en 2030.

- Par géographie, l'Europe détenait la plus grande part avec 35,78 % du marché en 2024, tandis que l'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 7,12 %.

Tendances et Perspectives du Marché Mondial des Matériaux Légers pour l'Automobile

Analyse de l'Impact des Moteurs*

| Moteurs | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande croissante d'efficacité énergétique et de réduction des émissions de CO₂ | +1.8% | Mondial, avec l'effet le plus fort en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Adoption croissante des véhicules électriques et hybrides | +1.5% | Mondial, porté par la Chine et l'Europe | Long terme (≥ 4 ans) |

| Réglementation mondiale et régionale stricte sur le poids des véhicules | +1.2% | Amérique du Nord et UE, en expansion vers l'APAC | Court terme (≤ 2 ans) |

| Allègement pour la charge utile de capteurs d'intelligence artificielle dans les véhicules autonomes | +0.8% | Amérique du Nord et UE, projets pilotes en APAC | Long terme (≥ 4 ans) |

| Crédits d'économie circulaire pour la réduction du carbone incorporé | +0.5% | UE en tête, adoption se répandant en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante d'Efficacité Énergétique et de Réduction des Émissions de CO₂

Les règles de l'économie moyenne de carburant des entreprises et les objectifs parallèles de l'UE contraignent les constructeurs automobiles à rechercher des économies de masse qui ne peuvent être atteintes par les seules modifications du groupe motopropulseur. L'American Chemistry Council a calculé que le retour à des matériaux plus lourds ajouterait 89 millions de gallons de carburant sur la durée de vie des véhicules, un résultat que les régulateurs n'accepteront pas. Les aciers à haute résistance avancés permettent des réductions de poids de 25 % tout en améliorant la sécurité en cas de collision, ce qui les maintient dans les structures des véhicules même lorsque l'aluminium et les composites se développent. L'évaluation du cycle de vie oriente désormais les décisions d'approvisionnement, de sorte que l'aluminium recyclé et les composites biosourcés gagnent du terrain là où le carbone incorporé importe davantage que le poids absolu. Les incitations fiscales ajustées au poids aux États-Unis et en Europe renforcent encore ce changement, créant une visibilité prévisible de la demande pour le marché des matériaux légers pour l'automobile.

Adoption Croissante des Véhicules Électriques et Hybrides

Les batteries augmentent le poids à vide de 300 à 500 kg, obligeant les constructeurs à supprimer de la masse dans chaque autre sous-système pour préserver l'autonomie. La gigacoulée de Tesla consolide plus de 70 pièces en un seul composant en aluminium, réduisant à la fois le poids et la complexité à grande échelle. Des recherches menées à l'Université de Chalmers confirment que les batteries structurelles en fibre de carbone pourraient augmenter l'autonomie des véhicules électriques de 70 % une fois commercialisées. Les composites thermoplastiques s'intègrent dans les boîtiers de batteries pour leurs avantages en matière de gestion thermique et de poids par rapport à l'acier. À mesure que les constructeurs intègrent des équipements LIDAR, radar et de calcul, même de modestes économies de masse se traduisent par une extension réelle de l'autonomie, intensifiant ainsi la demande de matériaux avancés. Novelis anticipe une croissance de 20 à 25 % de l'aluminium régional en Asie uniquement grâce au développement des véhicules électriques.

Réglementation Mondiale et Régionale Stricte sur le Poids des Véhicules

L'amendement CAFE de 2024 aux États-Unis et les futures règles Euro 7 de l'UE imposent des coûts de pénalité élevés en cas de non-conformité, rendant les matériaux légers économiquement justifiés malgré des prix unitaires plus élevés. Euro 7 plafonne également les émissions de particules de freinage, encourageant les conceptions de disques fabriqués par fabrication additive qui réduisent simultanément le poids et les émissions de particules. Les disparités régionales influencent les stratégies en matière de matériaux ; les constructeurs automobiles européens sont en tête dans l'adoption des composites, tandis que les constructeurs asiatiques privilégient des mélanges multi-matériaux optimisés en termes de coûts. La comptabilisation du carbone sur le cycle de vie dans les nouvelles réglementations favorise les fournisseurs intégrés capables de documenter des empreintes carbone faibles du berceau à la porte.

Allègement pour la Charge Utile de Capteurs d'Intelligence Artificielle dans les Véhicules Autonomes

Les ensembles de capteurs et l'informatique embarquée ajoutent jusqu'à 100 kg aux véhicules autonomes, de sorte que les ingénieurs doivent récupérer de la masse dans les zones structurelles. Des taux d'utilisation plus élevés réduisent les délais de récupération, permettant aux flottes de justifier la fibre de carbone et le titane là où ils échouaient autrefois aux tests coût-bénéfice. La tarification des véhicules haut de gamme facilite également l'adoption, donnant aux fournisseurs disposant de portefeuilles de composites et d'alliages avancés un avantage de premier entrant. La gestion thermique des processeurs et des unités de traitement graphique stimule la demande d'aluminium et de magnésium, tandis que les supports de capteurs sensibles aux vibrations se tournent de plus en plus vers les composites en fibre de carbone pour leur stabilité dimensionnelle. Les longs délais de développement pour l'autonomie signalent une demande durable sur le marché des matériaux légers pour l'automobile.

Analyse de l'Impact des Freins*

| Freins | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût élevé des composites et alliages avancés | -1.4% | Mondial, avec la pression la plus forte dans les segments sensibles aux prix | Moyen terme (2 à 4 ans) |

| Complexité de fabrication et de réparation | -0.9% | Mondial, avec des variations selon les capacités techniques | Court terme (≤ 2 ans) |

| Volatilité de la chaîne d'approvisionnement en minéraux critiques (Mg, Ti) | -1.1% | Mondial, aiguë en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Complexité de Fabrication et de Réparation

L'assemblage de l'aluminium à l'acier nécessite des couches d'isolation pour limiter la corrosion galvanique, ce qui ajoute à la fois des grammes et des coûts. La réparation des composites impose souvent le remplacement complet du panneau plutôt que des réparations localisées, ce qui gonfle les coûts d'assurance dans les segments grand public. Les fournisseurs sans expertise multi-matériaux peinent à franchir les obstacles de qualification, ralentissant l'adoption généralisée. La fabrication additive peut gérer des géométries complexes mais reste limitée en débit pour les programmes automobiles à grand volume, laissant la majeure partie de la production en série aux méthodes de formage ou de moulage conventionnelles.

Volatilité de la Chaîne d'Approvisionnement en Minéraux Critiques (Mg, Ti)

L'extraction du magnésium est géographiquement concentrée, et les tensions géopolitiques persistantes menacent un approvisionnement régulier. La capacité en éponge de titane est limitée en dehors d'une poignée de producteurs, créant des chocs de prix lorsque la demande aérospatiale augmente. Le complexe de recyclage lourd de Hyundai d'une valeur de 5,8 milliards USD en Louisiane illustre une voie d'atténuation : capter les flux de ferraille pour réduire l'exposition aux métaux critiques vierges. À plus long terme, le recyclage localisé pourrait atténuer la volatilité mais ne l'éliminera pas.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Matériau : Les Composites Stimulent l'Innovation

Les polymères et composites ont contribué à hauteur de 52,14 % à la part du marché des matériaux légers pour l'automobile en 2024, et leur CAGR de 6,23 % jusqu'en 2030 souligne un rôle croissant dans les pièces structurelles et semi-structurelles. Les plastiques renforcés de fibres de carbone réduisent le poids de 60 % par rapport à l'acier tout en maintenant la rigidité, ce qui convient aux zones critiques en termes de performances telles que les arceaux de toit et les plateaux de batteries. Les composites en fibre de verre offrent des économies de masse économiques pour les modules de portes et les couvercles de hayon, tandis que les plastiques techniques étendent la tolérance thermique dans les boîtiers d'électronique de puissance. Cette croissance souligne pourquoi le marché des matériaux légers pour l'automobile attire une recherche et un développement soutenus en chimie des résines et en architecture des fibres.

L'aluminium conserve sa pertinence grâce à son écosystème de recyclage mature et à la familiarité des constructeurs. Le magnésium promet une réduction de masse encore plus importante pour les carters de transmission moulés sous pression, bien que la fragilité de la chaîne d'approvisionnement tempère la pénétration à grande échelle. Les alliages de titane occupent des niches dans les pièces d'échappement et de suspension car la résistance à la corrosion justifie le coût dans les environnements à haute température ou exposés aux embruns salins ; l'usine de 867 millions USD dans le comté de Cumberland signale une demande à long terme anticipée[1]Comté de Cumberland TN, « Annonce du Projet Titane », Gouvernement du Comté de Cumberland, cumberlandcountync.gov.

Par Type de Véhicule : Les Véhicules Utilitaires Accélèrent

Les véhicules utilitaires légers affichent un CAGR de 6,56 % jusqu'en 2030, le plus élevé au sein du marché des matériaux légers pour l'automobile, porté par les flottes électrifiées de livraison du dernier kilomètre soumises aux plafonds d'émissions urbaines. Les économies de poids se traduisent directement par une capacité de charge utile et une efficacité des itinéraires, rendant les matériaux premium économiquement justifiés. Les voitures particulières ont conservé une part de 62,23 % en 2024 mais considèrent désormais l'allègement comme un prérequis plutôt qu'un facteur de différenciation. Les camions utilitaires lourds recherchent des longerons en aluminium et des panneaux de toit en composites qui augmentent l'espace de fret sans dépasser les limites d'essieu. Les constructeurs chinois qui s'étendent en ASEAN appliquent les règles de conception légère dans les usines d'assemblage régionales, approfondissant la diversité de la demande en matériaux.

Par Application : La Carrosserie en Blanc Mène la Transformation

La carrosserie en blanc a capté 31,56 % de la taille du marché des matériaux légers pour l'automobile en 2024 et se développe à un CAGR de 6,12 % alors que les constructeurs concentrent la réduction de masse en amont dans les structures primaires. La stratégie de gigacoulée de Tesla remplace 70 pièces embouties par un seul moulage en aluminium, supprimant des centaines de soudures et réduisant le poids à vide. Les systèmes de châssis et de suspension adoptent désormais des traverses en magnésium pour réduire les masses non suspendues, améliorant le confort de conduite et l'autonomie. Les sous-systèmes du groupe motopropulseur intègrent de plus en plus des boucliers thermiques en composites qui résistent à des zones à 900 °C sans ajouter de grammes.

Les intérieurs évoluent vers des mélanges de fibres naturelles et de matières recyclées ; BMW utilise du PA6 recyclé dans les traverses de pare-brise pour combiner légèreté et objectifs circulaires. Les peaux extérieures bénéficient de composites en polyoléfine thermoplastique qui permettent des finitions de peinture de classe A tout en autorisant des formes complexes. Les boîtiers de batteries constituent le sous-segment émergent le plus rapide car ils exigent une résistance au feu, un blindage électromagnétique et un poids minimal, le tout sous un même ensemble d'exigences.

Analyse Géographique

L'Europe contrôlait 35,78 % du marché des matériaux légers pour l'automobile en 2024, ancrée par les chaînes de valeur de la fibre de carbone verticalement intégrées de l'Allemagne. Le mandat d'approvisionnement unique de BMW sur la fibre de carbone recyclée impose une discipline de qualité d'approvisionnement et une compression des coûts. La comptabilisation du carbone européenne attribue une valeur monétaire aux émissions incorporées, de sorte que les billettes d'aluminium recyclé bénéficient d'un approvisionnement préférentiel. Le plafond de particules Euro 7 sur les disques de frein amplifie les substituts en fonte grise fabriqués par fabrication additive, qui combinent réduction du poids et contrôle des émissions.

L'Asie-Pacifique affiche le CAGR le plus rapide à 7,12 %, portée par la montée en puissance de la production de véhicules électriques en Chine et les nouveaux corridors d'assemblage en Asie du Sud-Est. Les subventions gouvernementales pour les usines locales de fibre de carbone dans la province du Jiangsu développent les capacités nationales, réduisant la dépendance aux importations[2]International Fiber Journal, « La Chine Accélère la Production de Fibre de Carbone », International Fiber Journal, fiberjournal.com. Les entreprises japonaises commercialisent des composites en nanofibres de cellulose compatibles avec les temps de cycle de production de masse, offrant aux constructeurs une option renouvelable à une prime de coût acceptable. Les laboratoires de métallurgie coréens fournissent des alliages à haute température atténuant la fatigue thermique des batteries, renforçant la résilience de l'approvisionnement régional. Le marché des matériaux légers pour l'automobile progresse donc rapidement là où la politique, l'échelle et l'innovation se rejoignent.

L'Amérique du Nord tire parti de son infrastructure de recyclage établie : l'usine de 4,1 milliards USD de Novelis en Alabama consacrera une capacité significative de laminoir à chaud aux grades automobiles. Les gammes de modèles centrées sur les camions récompensent l'allègement car chaque kilogramme économisé augmente la charge utile et les revenus. Le resserrement du CAFE après 2024 ajoute des clauses contractuelles exigeant que les fournisseurs de matériaux documentent les émissions de portée 1 à 3, incitant les constructeurs à s'aligner sur des partenaires d'économie circulaire. Les projets nationaux d'éponge de titane, tels que l'installation du comté de Cumberland, commencent à isoler les producteurs américains des chocs externes.

Paysage Concurrentiel

Le marché des matériaux légers pour l'automobile présente une fragmentation modérée. L'acier à haute résistance avancé reste concentré parmi une poignée de producteurs ; Novelis, Alcoa et Hydro dominent la tôle d'aluminium. Les composites, en revanche, sont répartis entre de nombreux spécialistes régionaux, maintenant des barrières à l'entrée modérées. Les jeunes entreprises exploitent les espaces vierges dans les treillis nano-architecturés et les boîtiers de batteries structurelles, déposant des brevets qui fusionnent le stockage d'énergie avec la fonctionnalité portante. Les groupes chimiques traditionnels positionnent des résines à haute température avec des cycles de durcissement rapides, comblant le fossé entre le succès en laboratoire et la réalité de la cadence de production.

Leaders du Secteur des Matériaux Légers pour l'Automobile

ArcelorMittal

Constellium group

Novelis

Thyssenkrupp AG

TORAY INDUSTRIES, INC.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2024 : LyondellBasell a dévoilé sa dernière gamme de produits Schulamid ET100, un polyamide léger conçu pour les applications structurelles intérieures automobiles.

- Avril 2024 : Hyundai Motor Group a conclu un accord avec TORAY INDUSTRIES INC. pour exploiter des matériaux avancés, en mettant l'accent sur les attributs de légèreté et de haute résistance, pour ses véhicules écologiques et haute performance.

Périmètre du Rapport sur le Marché Mondial des Matériaux Légers pour l'Automobile

| Métaux | Aluminium |

| Acier à Haute Résistance | |

| Alliages de Magnésium | |

| Alliages de Titane | |

| Polymères et Composites | PRFC |

| PRFV | |

| Plastiques Techniques | |

| Élastomères |

| Voitures Particulières |

| Véhicules Utilitaires Légers |

| Véhicules Utilitaires Lourds |

| Véhicules Électriques et Hybrides |

| Carrosserie en Blanc |

| Châssis et Suspension |

| Groupe Motopropulseur et Transmission |

| Composants Intérieurs |

| Extérieur et Garnitures |

| Boîtiers de Batteries et Systèmes Thermiques |

| Autres Applications |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Matériau | Métaux | Aluminium |

| Acier à Haute Résistance | ||

| Alliages de Magnésium | ||

| Alliages de Titane | ||

| Polymères et Composites | PRFC | |

| PRFV | ||

| Plastiques Techniques | ||

| Élastomères | ||

| Par Type de Véhicule | Voitures Particulières | |

| Véhicules Utilitaires Légers | ||

| Véhicules Utilitaires Lourds | ||

| Véhicules Électriques et Hybrides | ||

| Par Application | Carrosserie en Blanc | |

| Châssis et Suspension | ||

| Groupe Motopropulseur et Transmission | ||

| Composants Intérieurs | ||

| Extérieur et Garnitures | ||

| Boîtiers de Batteries et Systèmes Thermiques | ||

| Autres Applications | ||

| Par Géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des matériaux légers pour l'automobile ?

La taille du marché des matériaux légers pour l'automobile est de 78,89 milliards USD en 2025.

À quelle vitesse le marché des matériaux légers pour l'automobile devrait-il croître ?

Il devrait enregistrer un CAGR de 5,88 % et atteindre 104,98 milliards USD d'ici 2030.

Quel segment de matériaux est en tête du marché des matériaux légers pour l'automobile ?

Les polymères et composites sont en tête avec une part de 52,14 % en 2024 et le CAGR le plus rapide à 6,23 % jusqu'en 2030.

Quelle région connaît la croissance la plus rapide sur le marché des matériaux légers pour l'automobile ?

L'Asie-Pacifique est la plus rapide, avec une expansion à un CAGR de 7,12 % grâce à la montée en puissance rapide de la production de véhicules électriques.

Quel domaine d'application représente la plus grande demande de matériaux légers ?

Les structures de carrosserie en blanc détiennent 31,56 % de la demande et continuent de croître à un CAGR de 6,12 %.

Dernière mise à jour de la page le: