Taille et Part du Marché des Plastiques pour Véhicules Électriques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.01 Milliards de dollars |

| Taille du Marché (2031) | 17.32 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 28.16% CAGR |

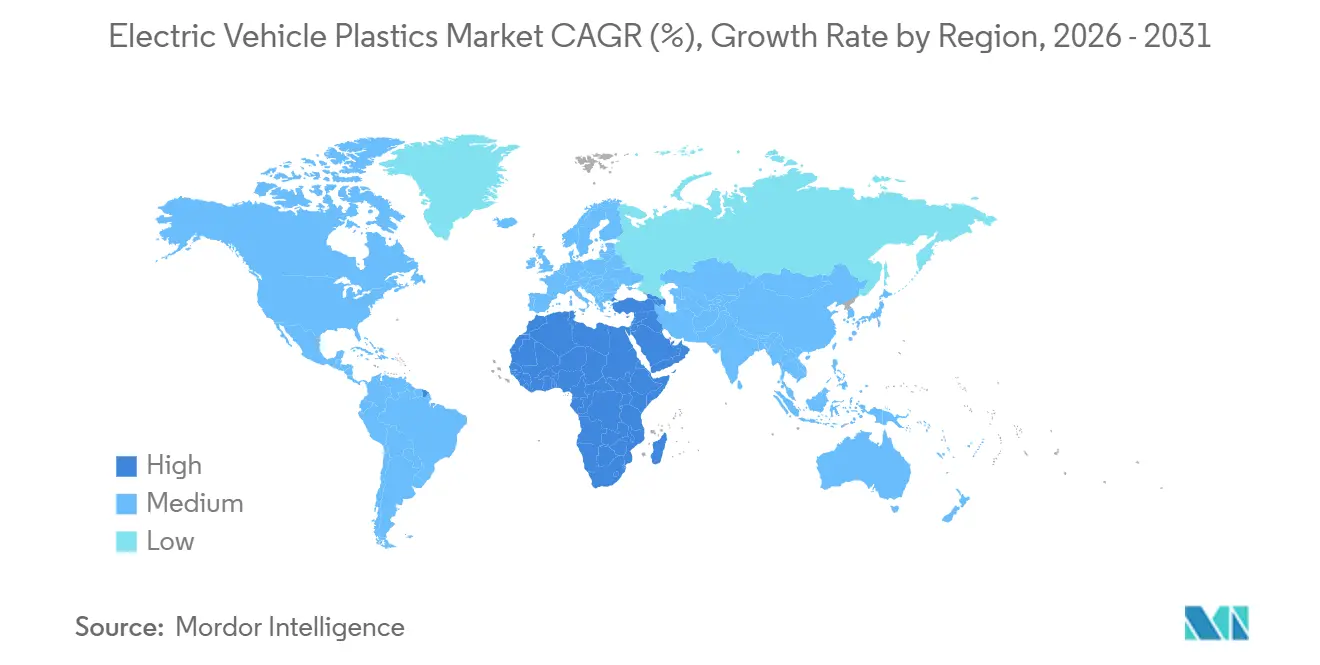

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

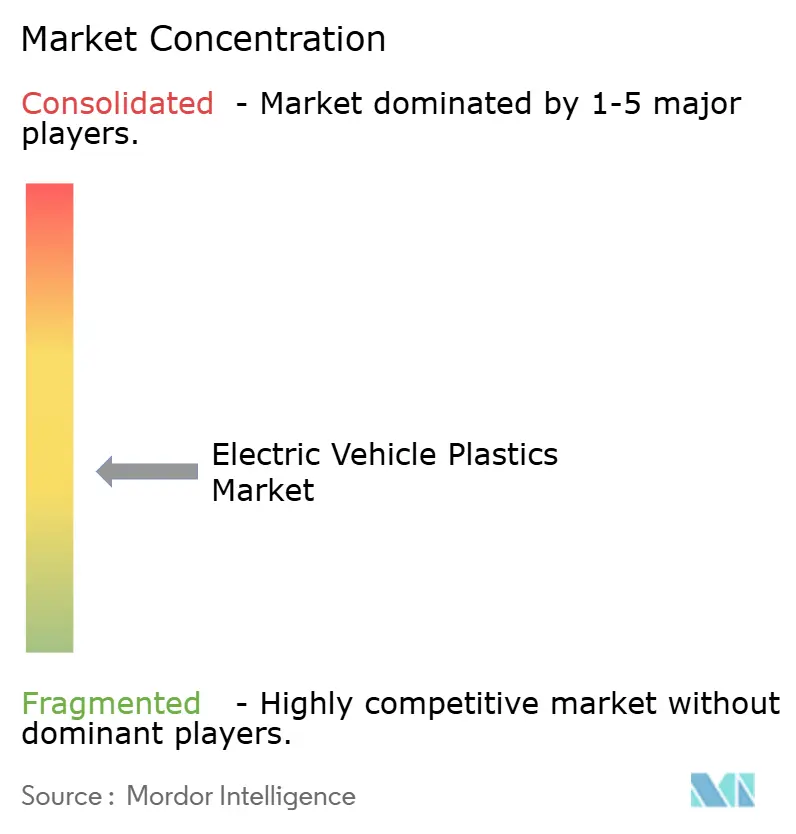

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Plastiques pour Véhicules Électriques par Mordor Intelligence

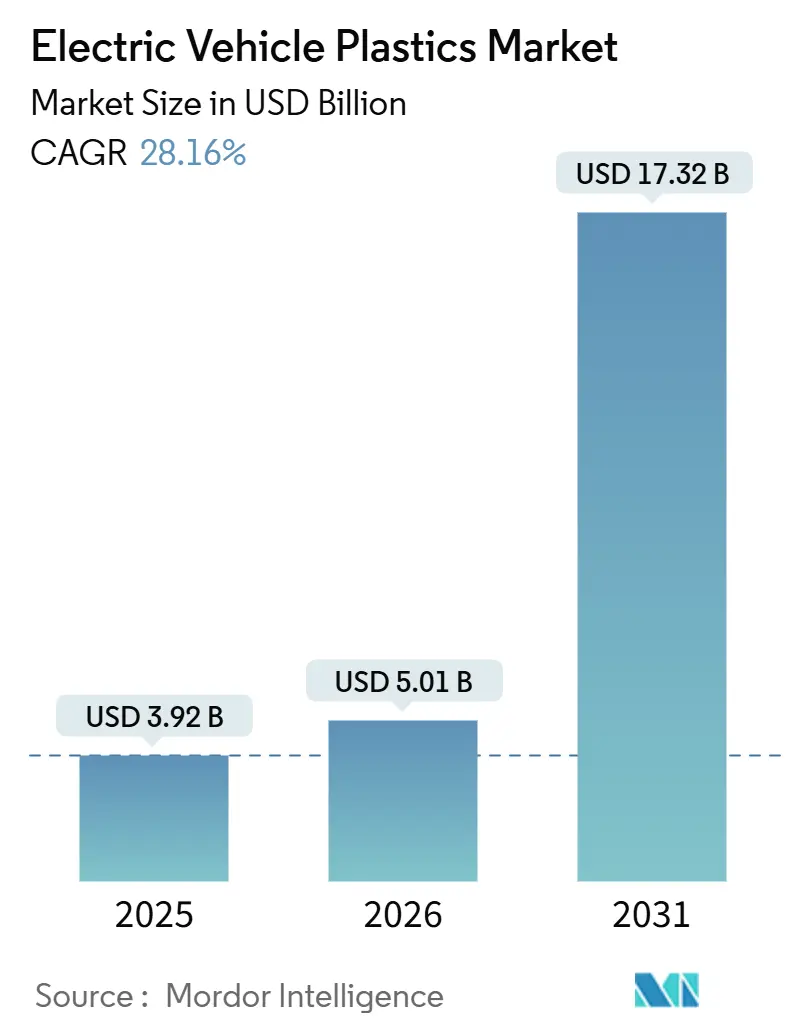

La taille du marché des plastiques pour véhicules électriques devrait augmenter de 3,92 milliards USD en 2025 à 5,01 milliards USD en 2026 et atteindre 17,32 milliards USD d'ici 2031, avec un CAGR de 28,16 % sur la période 2026-2031. L'adoption croissante des batteries cellule-à-pack, les architectures électriques à 800 volts et le plafond de consommation d'énergie instauré par la Chine en janvier 2026 accélèrent conjointement la demande en polymères, les constructeurs automobiles substituant l'aluminium par du polyamide renforcé de fibres de verre pour atteindre leurs objectifs d'allègement. Le marché des plastiques pour véhicules électriques bénéficie également du Règlement européen sur les batteries 2023/1542, qui impose des reconceptions autour de résines recyclables et ignifuges tolérantes à la dépolymérisation chimique sans perte d'additifs. Par ailleurs, le passage de l'industrie à des systèmes dépassant 800 V impose des résines à robustesse diélectrique capables de résister à des valeurs supérieures ou égales à 20 kV/mm, ouvrant des niches premium pour les grades polyimide, PEEK et PPS. Enfin, le contrôle par l'Asie-Pacifique d'environ 70 % de la capacité mondiale en agents ignifuges à base de phosphore maintient un risque d'approvisionnement élevé et incite les équipementiers d'origine (OEM) occidentaux à s'approvisionner auprès de deux sources pour les composés, préservant une structure d'approvisionnement fragmentée qui freine la compression des marges.

Principaux Enseignements du Rapport

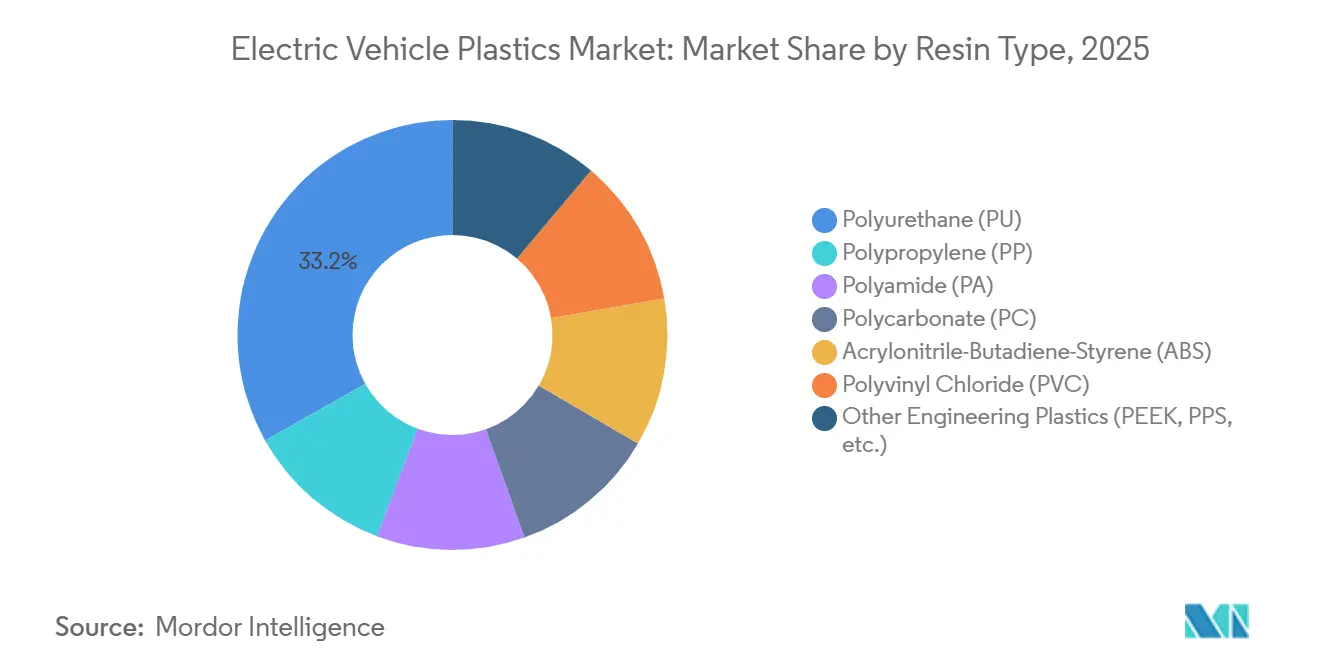

- Par type de résine, le polyuréthane (PU) a dominé avec 33,15 % de la part du marché des plastiques pour véhicules électriques en 2025, tandis que le polyamide (PA) est en passe d'afficher un CAGR de 29,31 % jusqu'en 2031.

- Par méthode de traitement, le moulage par injection a détenu 45,20 % de la part des revenus en 2025, et le moulage par injection devrait afficher le CAGR le plus rapide de 29,45 % jusqu'en 2031.

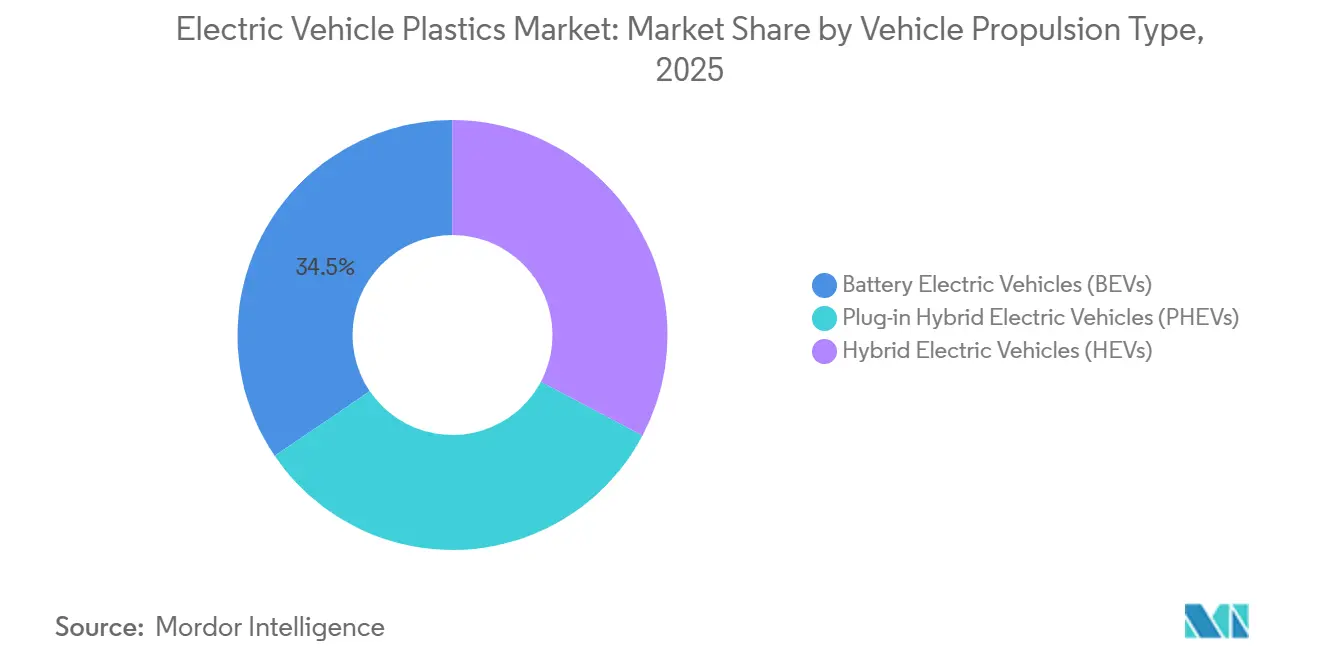

- Par type de véhicule, les véhicules électriques à batterie (BEV) ont capté 34,50 % de la taille du marché des plastiques pour véhicules électriques en 2025, et la part des véhicules électriques hybrides (HEV) progressera à un CAGR de 29,41 % sur l'horizon de prévision (2026-2031).

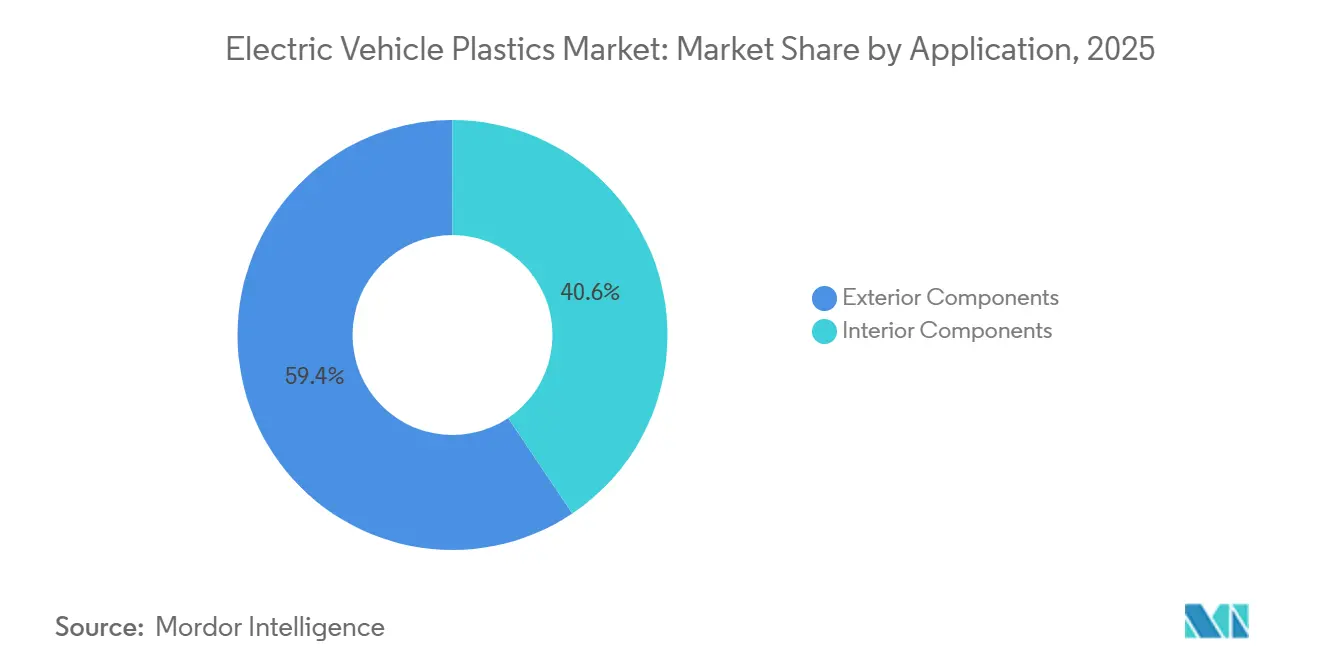

- Par application, les composants extérieurs ont représenté 59,40 % de la taille du marché des plastiques pour véhicules électriques en 2025 ; les composants intérieurs progressent à un CAGR de 29,74 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique a représenté 43,20 % de la part des revenus en 2025. La part du Moyen-Orient et de l'Afrique devrait augmenter à un CAGR de 29,51 % pendant la période de prévision (2026-2031).

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Plastiques pour Véhicules Électriques

Analyse de l'Impact des Facteurs*

| Facteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Hausse de la production et de l'adoption mondiales de véhicules électriques | +8.2% | Mondial, avec une concentration en Chine, en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Impératif d'allègement pour étendre l'autonomie | +6.5% | Mondial, en particulier l'Europe et l'Amérique du Nord soumises à des mandats d'efficacité stricts | Long terme (≥ 4 ans) |

| Durcissement des réglementations sur les émissions de CO₂ et l'efficacité énergétique | +5.8% | Europe (normes CO₂ de l'UE), Chine (limites de consommation d'énergie), Amérique du Nord (EPA CAFE) | Court terme (≤ 2 ans) |

| Les conceptions cellule-à-pack nécessitent des boîtiers ignifuges | +4.7% | Asie-Pacifique (leadership de CATL, BYD), extension vers l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Demande de polymères à robustesse diélectrique pour des systèmes supérieurs ou égaux à 800 V | +3.0% | Mondial, porté par les OEM premium en Allemagne, en Corée du Sud et aux États-Unis | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la Production et de l'Adoption Mondiales de Véhicules Électriques

Les ventes mondiales de véhicules électriques ont atteint 20,7 millions d'unités en 2025, soit une hausse de 20 % en glissement annuel, portée par les 12,9 millions d'unités de la Chine[1]Agence Internationale de l'Énergie, "Perspectives mondiales des véhicules électriques 2026," iea.org. Une telle échelle comprime les fenêtres de qualification des matériaux de 24 à 12 mois, poussant les fournisseurs de résines à pré-approuver des grades auprès de plusieurs OEM en parallèle. La montée en puissance fragmente la demande par architecture de propulsion, obligeant les compoundeurs à stocker à la fois du polycarbonate premium pour les modules électriques à batterie et de l'ABS à faible coût pour les garnitures hybrides. Le système de double crédit de la Chine, valant jusqu'à 5,6 crédits par BEV en 2026, crée déjà des pénuries ponctuelles de polyamide ignifuge dans le delta de la rivière des Perles. Les fournisseurs de rang 1 calculent que chaque million supplémentaire de véhicules électriques consomme 12 000 à 15 000 tonnes de plastiques techniques, un ratio qui devrait se maintenir jusqu'en 2028.

Impératif d'Allègement pour Étendre l'Autonomie

Le remplacement de l'aluminium par du polyamide renforcé de fibres de verre dans les bacs de batterie permet de réduire de 8 à 12 kg par véhicule, prolongeant l'autonomie de 2 à 3 km selon le cycle WLTP, suffisamment pour faire franchir aux modèles des seuils psychologiques clés. L'Ultramid Advanced N3U42G6 de BASF, homologué UL 94 V-0, permet aux concepteurs de réduire encore de 15 % la masse des boîtiers de connecteurs 800 V sans compromettre la sécurité diélectrique. L'impératif s'intensifie en Europe de l'Est, où 62 % des acheteurs citent encore l'anxiété d'autonomie comme principal frein. L'allègement se répercute sur la suspension : le remplacement des biellettes en acier par du PA66-GF50 réduit la masse non suspendue, permettant des amortisseurs plus petits qui font économiser encore 2 à 3 kg. Le plafond chinois de 15,1 kWh/100 km pour une voiture de 2 tonnes, en vigueur depuis janvier 2026, impose de facto la substitution par des polymères dans au moins trois systèmes du véhicule[2]Association Chinoise des Constructeurs Automobiles, "Norme de consommation d'énergie pour les véhicules particuliers," caam.org.cn.

Durcissement des Réglementations sur les Émissions de CO₂ et l'Efficacité Énergétique

L'objectif de flotte 2030 de l'UE (Union Européenne) fixé à 93,6 g/km oblige les OEM à électrifier près de la moitié de leurs ventes ou à risquer des amendes de 95 EUR par gramme. Les règles de l'EPA (Agence de Protection de l'Environnement) finalisées en mars 2024 visent une pénétration des véhicules zéro émission aux États-Unis de 56 % d'ici 2032, créant une demande incrémentale projetée de 1,2 Mt de polymères pour les boîtiers de batteries et les conduits thermiques. Les règles CAFÉ de la Chine pénalisent désormais les flottes dépassant 4 L/100 km, faisant basculer les gammes à moteur à combustion interne vers le territoire hybride où les polymères dominent encore les conceptions de packs plus petits. La réglementation dicte même la chimie des additifs : le Règlement européen sur les batteries exige 16 % de cobalt recyclé d'ici 2031, imposant des composés ignifuges compatibles avec le recyclage en boucle fermée évitant la volatilisation des additifs. La loi coréenne sur les véhicules écologiques conditionne les subventions à 50 % de contenu domestique, stimulant l'expansion de 30 kt de polycarbonate de LG Chem.

Les Conceptions Cellule-à-Pack Nécessitent des Boîtiers Ignifuges

La conception cellule-à-pack réduit le nombre de pièces de 30 %, mais concentre le risque d'emballement thermique dans des boîtiers plus grands qui doivent résister à une flamme de 1 200 °C pendant cinq minutes conformément à la norme UN 38.3. Le Stamax 30YH570 PP à longues fibres de verre de SABIC a réussi les tests de pénétration par clou sans propagation au CATARC en 2024. Les mousses de polyuréthane à très faible densité, telles que l'EV Protect 4006 de H.B. Fuller, comblent les vides et réduisent la température maximale d'emballement de 4,1 °C. La norme ISO 6469-1 (2024) exige désormais une intégrité de 30 minutes après impact, orientant les conceptions vers le PA6-GF40 pour la résistance au fluage ISO.ORG. Les itérations cellule-à-châssis resserrent les tolérances dimensionnelles à ±0,02 mm, stimulant la demande de polymères à cristaux liquides stables à la déformation.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût élevé des polymères techniques avancés (PEEK, PPS) | -2.8% | Mondial, le plus aigu sur les marchés sensibles aux coûts (Inde, Asie du Sud-Est, Amérique du Sud) | Moyen terme (2-4 ans) |

| Lacunes dans le recyclage en fin de vie et la compatibilité des matériaux | -1.9% | Europe (mandats d'économie circulaire), Amérique du Nord, Chine | Long terme (≥ 4 ans) |

| Volatilité de l'approvisionnement en additifs ignifuges à base de phosphore | -1.5% | Mondial, avec un impact aigu en Asie-Pacifique et en Europe dépendantes des exportations chinoises | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût Élevé des Polymères Techniques Avancés (PEEK, PPS)

Le PEEK et le PPS se négocient respectivement à 45-65 USD/kg et 18-28 USD/kg, contre 3,5-5,5 USD/kg pour le PA6-GF, limitant leur utilisation aux connecteurs et aux revêtements de fentes devant résister à des températures supérieures ou égales à 200 °C. Le PPS de Toray a progressé à un CAGR de 7 % entre 2024 et 2026, mais reste en dessous de 15 kilotonnes de volume mondial car les OEM rationalisent son utilisation aux pièces de moins de 200 grammes. L'économie de production reste défavorable : la synthèse du PEEK à 320 °C sous atmosphère inerte entraîne des coûts 12 fois supérieurs à ceux du PA66. Les essais de substitution remplaçant le PEEK par du PPA ont échoué aux tests de cyclage thermique à 145 °C de Volkswagen en 2024. La pression sur les coûts est la plus aiguë en Inde, où les prix des BEV inférieurs ou égaux à 25 000 USD imposent un passage au PA9T, sacrifiant 15 % de marge diélectrique.

Lacunes dans le Recyclage en Fin de Vie et la Compatibilité des Matériaux

Le recyclage mécanique du polyamide ignifuge perd 15 à 25 % de résistance aux chocs après un seul passage, car le diéthylphosphinate d'aluminium se volatilise au-dessus de 280 °C. Le Règlement européen sur les batteries impose 63 % de collecte d'ici 2027, mais seulement 5 % des plastiques automobiles sont recyclés aujourd'hui, principalement pour des pièces non structurelles. Le recyclage chimique est prometteur ; le procédé ChemCycling de BASF a produit du PA6 de qualité vierge par bilan massique, mais les usines de 20 kilotonnes/an nécessitent 50 à 80 millions EUR de dépenses d'investissement et une consommation d'énergie de 2,5 à 3,5 mégawattheures/tonne. Les mousses de polyuréthane thermodurcissables contaminent les flux de PA, ajoutant 1,20 à 1,80 USD/kg de coûts de démontage. Les pilotes BMW-BASF atteignent 92 % de pureté des matériaux, mais ne s'étendent qu'à 1,2 kilotonnes/an face à un besoin de mise hors service de 15 kilotonnes d'ici 2028.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Résine : Le Polyuréthane Domine, le Polyamide Accélère

Le polyuréthane a conservé 33,15 % de la taille du marché des plastiques pour véhicules électriques en 2025, reflétant sa double fonction de mousse structurelle et d'enrobage pour les batteries cellule-à-pack. La mousse Shokless 2.0 de Huntsman a réussi le test UL 94 V-0 à 12 mm et a remporté le marché de la batterie Qilin de CATL en stoppant la propagation thermique lors des tests de pénétration par clou. Le polyamide devrait se développer à un CAGR de 29,31 % pour la période de prévision (2026-2031), supplantant le PA66 par le PA6 qui se traite à des températures plus basses, réduit le temps de cycle de 12 % et prolonge la durée de vie à l'hydrolyse au-delà de 100 000 heures selon les essais BASF Ultramid Endure.

Le polycarbonate détient une part à deux chiffres intermédiaires et remporte les couvercles de batteries transparents et les toits panoramiques, le Makrolon RE de Covestro à 50 % de bio-attribution ayant décroché des commandes de BMW et Mercedes en 2025. L'ABS reste le matériau de référence pour les garnitures intérieures malgré une pénalité de densité de 15 % par rapport au PP ; l'Emerge 3000 de Trinseo à 30 % de PCR gagne du terrain en Europe alors que les OEM visent des mandats de 25 % de matières recyclées. Le PP à longues fibres de verre, tel que le Stamax de SABIC, moule désormais des boîtiers de batterie de 9 kg en une seule injection, concurrençant le PA66 dans certains programmes axés sur les coûts. Les plastiques techniques de niche, PEEK, PPS et LCP, représentant collectivement moins de 5 % de la part du marché des plastiques pour véhicules électriques, restent indispensables pour les connecteurs 800 V et les revêtements de fentes ; l'Ajedium PEEK de Syensqo a permis une isolation 30 % plus fine sur le tri-moteur Air Sapphire de Lucid.

Par Méthode de Traitement : La Prime de Précision du Moulage par Injection

Le moulage par injection a représenté 45,20 % de la part du marché des plastiques pour véhicules électriques en 2025 et devrait progresser à un CAGR de 29,45 % pendant la période de prévision (2026-2031), grâce à des tolérances de ±0,03 mm essentielles pour les connecteurs haute tension. Les presses tout-électriques e-motion d'Engel ont éliminé la variabilité du poids de la dose, permettant à l'usine Volkswagen de Zwickau d'augmenter la production de bacs de batterie de 33 % en 2025. L'extrusion (~25 % de part) domine le gainage des câbles ; le Vestamid HTplus d'Evonik co-extrude des couches extérieures en PA et intérieures en TPU pour maintenir la flexibilité jusqu'à -40 °C.

Le moulage par soufflage reste une niche pour les réservoirs de fluides, tandis que le thermoformage sert les grands panneaux intérieurs où des cycles de 90 secondes l'emportent sur le coût d'outillage du moulage par injection. Les boucliers de soubassement en SMC moulés par compression offrent une rigidité spécifique 2 fois supérieure à celle de l'aluminium, mais souffrent de cycles de durcissement de 3 à 5 minutes. La fabrication additive détient encore une faible part, mais les prototypes en PA12 imprimés par MJF de Vexma réduisent le délai d'outillage de 12 semaines à 48 heures, accélérant les boucles de validation des OEM.

Par Type de Propulsion du Véhicule : Les BEV en Tête, les HEV en Forte Progression

Les véhicules électriques à batterie ont représenté 34,50 % de la demande du marché des plastiques pour véhicules électriques en 2025. Leurs packs de 75 kWh consomment 18 à 22 kg de polymères contre 8 à 11 kg dans les hybrides rechargeables, reflétant un plus grand nombre de cellules et des barrières UL 94 V-0 strictes. Le pack structurel 4680 de Tesla supprime 370 pièces métalliques mais nécessite une mousse de PU supérieure ou égale à 2 MPa pour éviter la déformation des cellules sous des charges de 1,5 g. Les véhicules électriques hybrides progresseront à un CAGR de 29,41 % pendant la période de prévision (2026-2031), Toyota lançant 12 nouveaux modèles d'ici 2028, soutenant la demande de polymères pour des boîtiers plus petits mais ignifuges.

Les hybrides rechargeables équilibrent l'autonomie électrique et le coût, consommant 10 à 14 kg de plastiques par unité et prospérant là où la recharge est rare. La pénétration des BEV en Europe culmine en Norvège à 87 %, portant l'intensité en polymères par véhicule à 1,8 kg contre 1,2 kg sur les marchés du sud. Les véhicules électriques à pile à combustible restent en dessous de 1 %, mais le Nexo de Hyundai utilise du PPS et du PEEK pour les vannes à hydrogène à 700 bars, laissant entrevoir un potentiel futur pour les résines de spécialité.

Par Application : Évolution Structurelle des Composants Extérieurs

Les composants extérieurs ont capté 59,40 % des revenus de 2025, la demande en boucliers de soubassement et en habillages aérodynamiques nécessitant du PP à longues fibres de verre ou du PA capable de résister aux impacts de pierres à 80 km/h. Les couvercles de prise de charge, bien que pesant 200 grammes chacun, doivent maintenir des joints IP67 sur 150 000 cycles, favorisant le polycarbonate stabilisé aux UV. Les supports de face avant en PA66-GF35 ont rejoint le trio MEB de VW en 2024, éliminant jusqu'à 18 supports et économisant 3 kg.

Les composants intérieurs devraient croître à un CAGR de 29,74 % pour la période de prévision (2026-2031), les habitacles minimalistes nécessitant des substrats plus solides pour les écrans de 17 pouces ; les tableaux de bord en PP chargé au talc limitent le gauchissement à 0,5 mm sur 1,2 m. Les panneaux de portes migrent vers des mélanges PC/ABS avec une dureté 110 R contre les rayures, un choix mis en avant par les spécifications intérieures 2025 de Lucid. Les consoles centrales en PA-GF supportent des charges de 150 kg, comme le démontre le couvercle du tunnel de rangement de Rivian. Les mousses acoustiques de polyuréthane avec un NRC de 0,85 réduisent le bruit en habitacle de 2,4 dB à 100 km/h. Le plafond d'auto-imposition de Tesla de 70 mm/min pour le taux de combustion stimule l'adoption d'agents ignifuges sans halogène malgré une hausse de coût de 0,80 à 1,20 USD/kg.

Analyse Géographique

L'Asie-Pacifique a dominé avec 43,20 % de la taille du marché des plastiques pour véhicules électriques en 2025, portée par la production de 11,76 millions de NEV en Chine et l'intégration verticale dans 70 % de la capacité mondiale en agents ignifuges à base de phosphore. L'installation de 100 kilotonnes de PA de Kingfa dans le Guangdong alimente désormais la batterie lame de BYD et le pack Qilin de CATL, augmentant la teneur régionale en polymères par véhicule de 22 %. Le Japon contribue avec des grades PPS et bio-PC à haute valeur ajoutée avec des primes de prix de 25 à 40 %, tandis que LG Chem en Corée du Sud a ajouté 30 kilotonnes de polycarbonate à Yeosu pour le E-GMP 800 V de Hyundai-Kia. L'Inde attire les investissements via la maison de systèmes PU de Covestro à Pune en 2025 pour servir la montée en puissance des véhicules électriques de Tata, et la Thaïlande offre des exonérations fiscales de huit ans pour les usines de compoundage orientées vers une production de 725 000 unités de véhicules électriques d'ici 2030.

L'Amérique du Nord bénéficie de la règle de 50 % de contenu domestique de l'Inflation Reduction Act qui a ancré l'expansion de 150 millions USD de PA de BASF dans le Michigan et la ligne de 25 kilotonnes de PA66 de DuPont dans le Delaware. Le compoundage mexicain sous l'ACEUM remplit le statut « domestique », permettant à l'usine de Celanese à Querétaro d'alimenter les packs Ultium de GM. Les besoins de trempage à froid du Canada stimulent l'adoption du Durethan PA6 de Lanxess dans le F-150 Lightning de Ford. Les règles EPA 2027-2032 pourraient augmenter la demande américaine en polymères jusqu'à 220 kilotonnes/an.

L'Europe fait face à des obstacles en matière de recyclage : le PA ignifuge perd 15 à 25 % de ténacité après un cycle, mais le Règlement 2023/1542 impose 63 % de collecte d'ici 2027. Lanxess a ouvert une ligne PA6-PCR de 8 kilotonnes en Allemagne pour la série ID de VW, tandis que le PA11 biosourcé d'Arkema répond aux objectifs de portée 3 chez Renault et Stellantis. Le Royaume-Uni post-Brexit s'aligne sur les règles de l'UE pour éviter les droits de douane de 10 % dans le cadre de l'accord de commerce et de coopération, obligeant Jaguar Land Rover à respecter des seuils de contenu local de 45 %. La saturation des BEV dans les pays nordiques augmente l'intensité en polymères par habitant, tandis que le marché des véhicules électriques en Russie, avec moins de 5 000 unités, reste négligeable.

Le Moyen-Orient et l'Afrique affichent le rythme le plus rapide à un CAGR de 29,51 % ; l'usine de 155 000 unités de Lucid à Djeddah et l'objectif des Émirats arabes unis de 50 % de ventes de véhicules électriques d'ici 2050 déclenchent des règles de contenu local favorisant le compoundage régional. Le droit d'importation de 35 % du Brésil stimule l'expansion de 15 kilotonnes de PA de BASF à Guaratinguetá. Les délestages en Afrique du Sud ajoutent 0,15 à 0,25 USD/kg aux coûts de moulage, érodant son avantage en main-d'œuvre.

Paysage Concurrentiel

Le marché des plastiques pour véhicules électriques est modérément fragmenté. L'innovation de procédé crée des espaces vierges. RTP Company propose du polyamide ignifuge (FR-PA) pré-coloré, supprimant la peinture et réduisant de 1,80 à 2,40 USD/pièce pour les bacs GM Ultium en 2024. Les jumeaux numériques constituent un autre avantage concurrentiel : le modèle d'orientation des fibres de BASF a réduit les boucles de prototypage de sept à trois, accordant à VW une avance de neuf mois sur les retardataires. Les recycleurs chimiques Pyrowave et Agilyx ont conclu des accords d'enlèvement en 2025 avec des fournisseurs de rang 1, laissant entendre que le PA et le PS circulaires pourraient atteindre la parité des coûts une fois que les prix du carbone de l'Union Européenne (UE) dépasseront 100 EUR/tonne.

Leaders du Secteur des Plastiques pour Véhicules Électriques

BASF

Covestro AG

SABIC

LyondellBasell Industries

LG Chem

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2026 : Toray Industries, Inc. a annoncé avoir développé le Toraypearl polyamide (PA) 12, une poudre de PA12 sphérique largement compatible avec les imprimantes 3D de type fusion sur lit de poudre (PBF). Cette poudre peut contribuer à la production de composants en plastique pour véhicules électriques.

- Mai 2025 : Toyoda Gosei Co., Ltd. a développé une nouvelle technologie pour recycler des plastiques de haute qualité issus de véhicules en fin de vie (VFV) afin de répondre à la demande croissante de plastiques recyclés dans le secteur des véhicules électriques et du reste de l'industrie automobile face au renforcement des réglementations environnementales.

Périmètre du Rapport sur le Marché Mondial des Plastiques pour Véhicules Électriques

Les plastiques pour véhicules électriques (VE) sont des polymères spécialisés, légers et ignifuges conçus pour les boîtiers de batteries, les composants du groupe motopropulseur et les pièces intérieures ou extérieures.

Le marché des plastiques pour véhicules électriques est segmenté par type de résine, méthode de traitement, type de propulsion du véhicule, application et géographie. Par type de résine, le marché est segmenté en polypropylène (PP), polyamide (PA), polycarbonate (PC), acrylonitrile-butadiène-styrène (ABS), polyuréthane (PU), polychlorure de vinyle (PVC) et autres plastiques techniques (PEEK, PPS, etc.). Par méthode de traitement, le marché est segmenté en moulage par injection, extrusion, moulage par soufflage, thermoformage, moulage par compression et fabrication additive/impression 3D. Par type de propulsion du véhicule, le marché est segmenté en véhicules électriques à batterie (BEV), véhicules électriques hybrides rechargeables (PHEV) et véhicules électriques hybrides (HEV). Par application, le marché est segmenté en composants extérieurs et composants intérieurs. Le rapport couvre également la taille du marché et les prévisions pour les plastiques pour véhicules électriques dans 18 pays à travers les principales régions. Les tailles et prévisions du marché sont fournies en termes de valeur (USD).

| Polypropylène (PP) |

| Polyamide (PA) |

| Polycarbonate (PC) |

| Acrylonitrile-Butadiène-Styrène (ABS) |

| Polyuréthane (PU) |

| Polychlorure de Vinyle (PVC) |

| Autres Plastiques Techniques (PEEK, PPS, etc.) |

| Moulage par Injection |

| Extrusion |

| Moulage par Soufflage |

| Thermoformage |

| Moulage par Compression |

| Fabrication Additive/Impression 3D |

| Véhicules Électriques à Batterie (BEV) |

| Véhicules Électriques Hybrides Rechargeables (PHEV) |

| Véhicules Électriques Hybrides (HEV) |

| Composants Extérieurs |

| Composants Intérieurs |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays Nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats Arabes Unis | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Résine | Polypropylène (PP) | |

| Polyamide (PA) | ||

| Polycarbonate (PC) | ||

| Acrylonitrile-Butadiène-Styrène (ABS) | ||

| Polyuréthane (PU) | ||

| Polychlorure de Vinyle (PVC) | ||

| Autres Plastiques Techniques (PEEK, PPS, etc.) | ||

| Par Méthode de Traitement | Moulage par Injection | |

| Extrusion | ||

| Moulage par Soufflage | ||

| Thermoformage | ||

| Moulage par Compression | ||

| Fabrication Additive/Impression 3D | ||

| Par Type de Propulsion du Véhicule | Véhicules Électriques à Batterie (BEV) | |

| Véhicules Électriques Hybrides Rechargeables (PHEV) | ||

| Véhicules Électriques Hybrides (HEV) | ||

| Par Application | Composants Extérieurs | |

| Composants Intérieurs | ||

| Par Géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays Nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la prévision de la demande mondiale jusqu'en 2031 ?

La taille du marché des plastiques pour véhicules électriques devrait augmenter de 3,92 milliards USD en 2025 à 5,01 milliards USD en 2026 et atteindre 17,32 milliards USD d'ici 2031, avec un CAGR de 28,16 % sur la période 2026-2031.

Quelle résine a détenu la plus grande part en 2025 ?

Le polyuréthane a dominé avec 33,15 % de la part du marché des plastiques pour véhicules électriques en 2025.

Pourquoi les systèmes à 800 volts reconfigurent-ils les choix de matériaux ?

Les tensions plus élevées exigent des résistances diélectriques supérieures à 20 kV/mm, orientant les OEM vers les grades polyimide, PEEK et PPS.

Quelle région est actuellement en tête en termes de revenus ?

L'Asie-Pacifique a sécurisé 43,20 % des revenus de 2025, portée principalement par la production de NEV en Chine.

Dernière mise à jour de la page le: