Taille et Part du Marché des Plastiques pour la Construction et le Bâtiment

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 120.25 Milliards de dollars |

| Taille du Marché (2031) | 162.52 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.21% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Plastiques pour la Construction et le Bâtiment par Mordor Intelligence

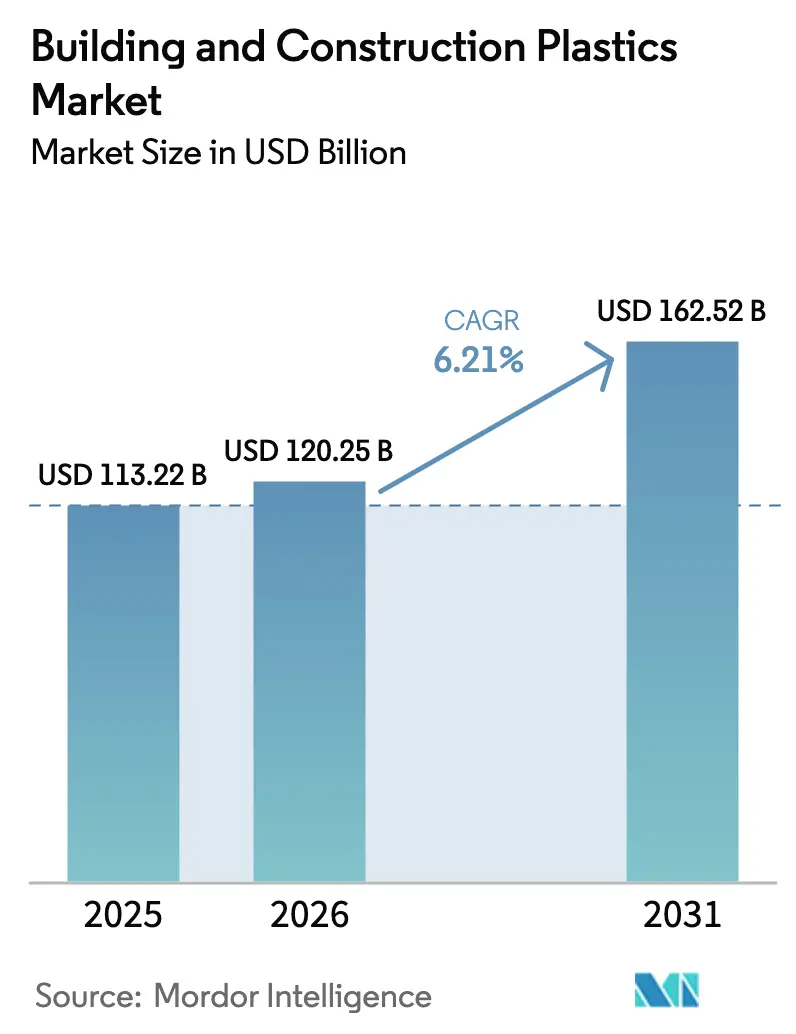

La taille du marché des plastiques pour la construction et le bâtiment est projetée à 113,22 milliards USD en 2025, 120,25 milliards USD en 2026, et devrait atteindre 162,52 milliards USD d'ici 2031, avec un TCAC de 6,21 % de 2026 à 2031. La montée en puissance des exigences réglementaires en matière de performance thermique, l'accélération des calendriers de projets et la pression pour documenter les réductions de carbone incorporé convergent pour orienter les architectes et les entrepreneurs vers des solutions polymères légères qui s'installent jusqu'à 40 % plus rapidement que les systèmes métalliques ou en béton. L'Asie-Pacifique contribue déjà à la plus grande part des revenus, soutenue par les déficits d'infrastructure municipale dans les villes de deuxième rang qui favorisent les réseaux préfabriqués en PVC et en polyéthylène capables de respecter les plafonds budgétaires sans compromettre la durée de vie. Le polychlorure de vinyle reste le leader en volume, mais les mousses de polyuréthane surpassent toutes les autres résines en termes de croissance, car des codes énergétiques plus stricts dans l'Union européenne et en Californie stimulent l'adoption d'une isolation à cellules fermées répondant aux objectifs de valeur R à une épaisseur compétitive. La dynamique du marché final s'oriente vers les centres de données et les entrepôts frigorifiques, où les assureurs exigent des panneaux résistants au feu et à l'humidité que les composites polymères satisfont désormais à un poids installé plus faible. L'intensité concurrentielle reste élevée car les cinq premiers fournisseurs contrôlent 37 % des ventes, laissant de la place aux compoundeurs régionaux qui incorporent jusqu'à 70 % de matières recyclées post-consommation sans perdre la certification ISO 9001.

Principaux Enseignements du Rapport

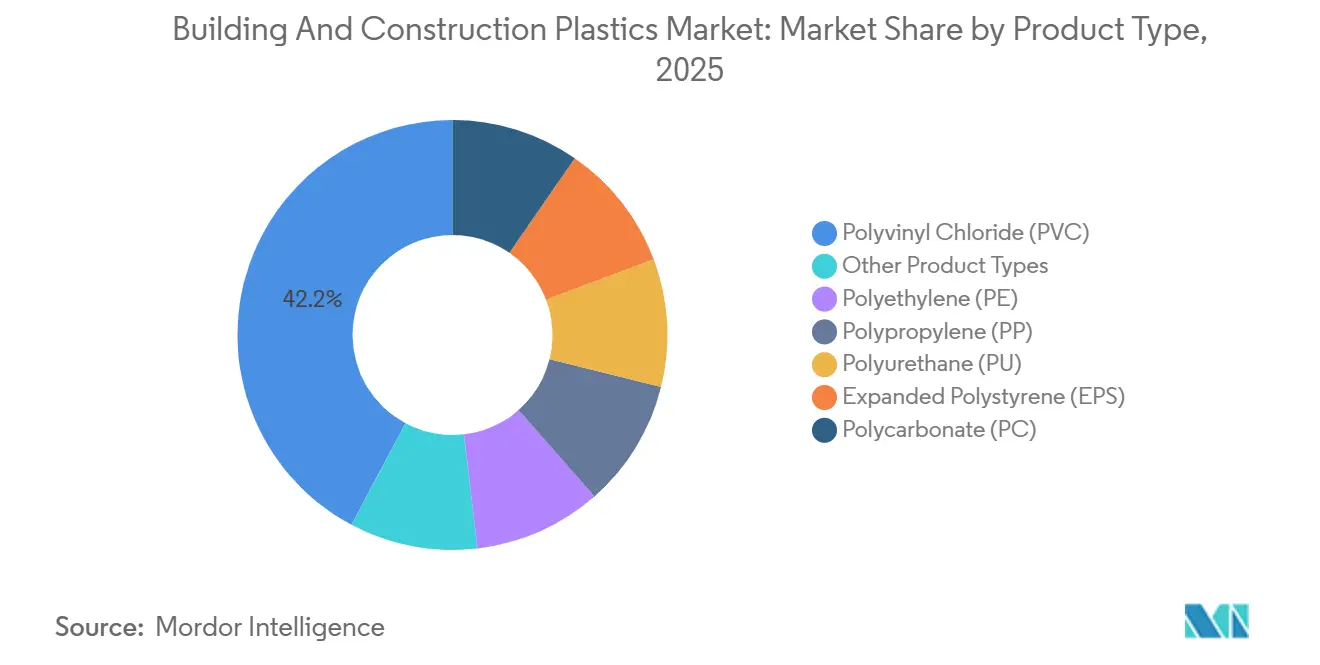

- Par type de produit, le polychlorure de vinyle a représenté 42,21 % de la part du marché des plastiques pour la construction et le bâtiment en 2025, tandis que le polyuréthane progresse à un TCAC de 6,82 % jusqu'en 2031.

- Par application, les systèmes de canalisations et raccords ont détenu 33,37 % de la part du marché des plastiques pour la construction et le bâtiment en 2025, tandis que les matériaux d'isolation progressent à un TCAC de 6,98 % jusqu'en 2031.

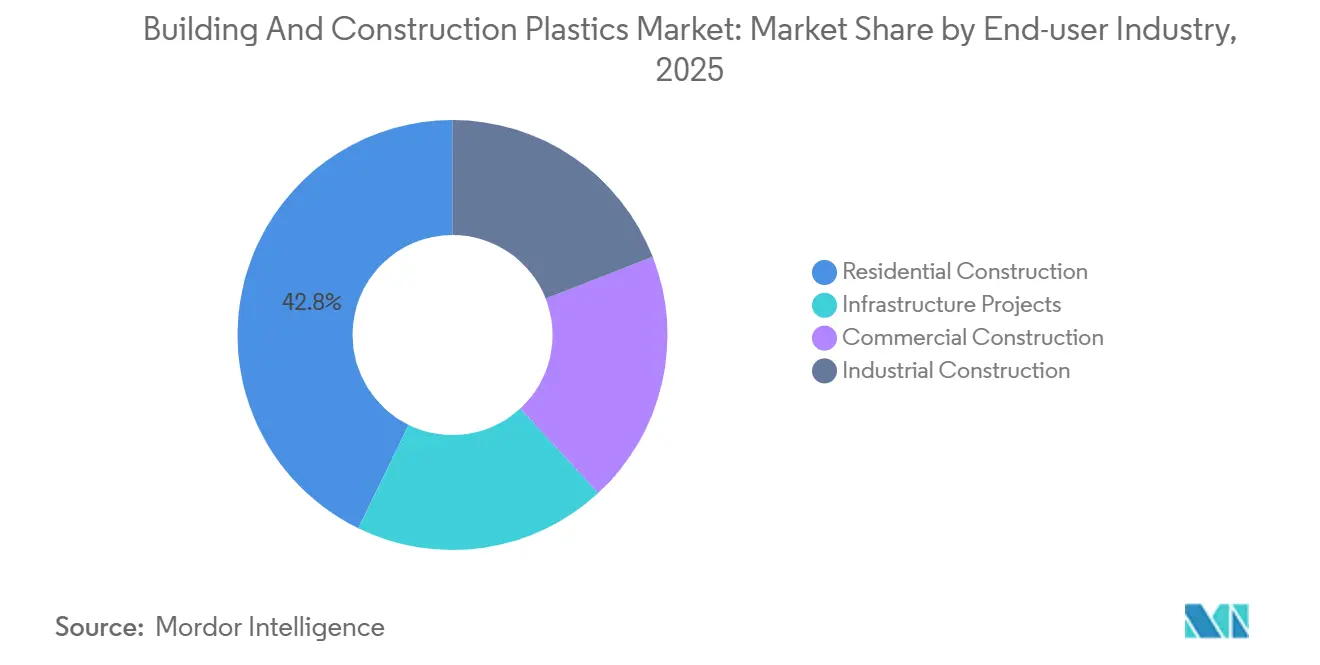

- Par secteur d'utilisation final, la construction résidentielle a représenté 42,78 % de la part du marché des plastiques pour la construction et le bâtiment en 2025, tandis que la construction commerciale devrait se développer à un TCAC de 6,88 % jusqu'en 2031.

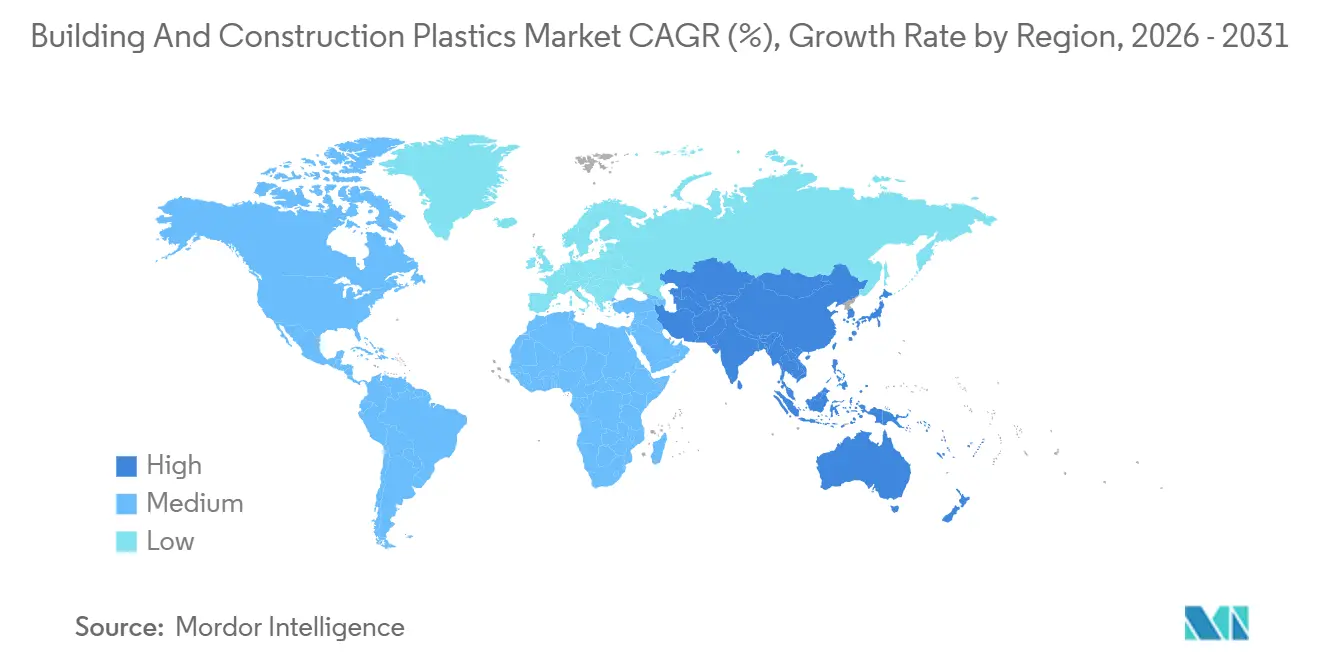

- Par géographie, l'Asie-Pacifique a capté 45,16 % de la part du marché des plastiques pour la construction et le bâtiment en 2025 et croît à un TCAC de 7,12 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Plastiques pour la Construction et le Bâtiment

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Investissement rapide dans les infrastructures urbaines en Asie-Pacifique | +1.8% | Cœur Asie-Pacifique, extension vers le Moyen-Orient et l'Afrique | Moyen terme (2 à 4 ans) |

| Codes de construction stricts en matière d'efficacité énergétique à l'échelle mondiale | +1.5% | Mondial, avec la mise en application la plus stricte dans l'UE, en Californie et en Chine | Long terme (≥ 4 ans) |

| Transition vers des canalisations et conduits légers | +1.2% | Mondial, adoption accélérée en Amérique du Nord et en Inde | Court terme (≤ 2 ans) |

| Composants plastiques préfabriqués et imprimés en 3D | +0.9% | Amérique du Nord, Europe, métropoles sélectionnées d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Adoption commerciale de mélanges PVC recyclé/bio-PVC | +0.7% | Europe, Amérique du Nord, émergence en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Investissement Rapide dans les Infrastructures Urbaines en Asie-Pacifique

Les municipalités de deuxième rang en Inde, en Chine et en Asie du Sud-Est continuent de faire face à des déficits budgétaires qui favorisent les systèmes polymères capables de réduire la main-d'œuvre d'installation jusqu'à 40 %. Le chiffre d'affaires des canalisations en plastique en Inde a atteint 54 100 crores INR (6,5 milliards USD) au cours de l'exercice 2024 et devrait atteindre 80 500 crores INR (9,7 milliards USD) d'ici l'exercice 2027 dans le cadre du calendrier ambitieux de la Mission Jal Jeevan pour l'eau en milieu rural. Le segment des canalisations de construction en Chine suit un TCAC de 9,2 % jusqu'en 2030, les réseaux en fonte sujets à la corrosion cédant la place aux conduites en HDPE et en PVC offrant des taux de fuite inférieurs à 10 %. Le centre de compoundage élargi de BASF en Malaisie raccourcit les délais de livraison et réduit les coûts livrés en Indonésie jusqu'à 15 %, renforçant la part de revenus disproportionnée de l'Asie-Pacifique en 2025. Le marché des plastiques pour la construction et le bâtiment bénéficie donc directement du pipeline d'infrastructures soutenu de la région, stimulant la demande de base même lorsque les mises en chantier résidentielles fléchissent.

Codes de Construction Stricts en Matière d'Efficacité Énergétique à l'Échelle Mondiale

Dans les grandes économies, les promoteurs qui ne respectent pas les seuils d'intensité carbone de 2030 s'exposent désormais à des amendes ou à des retards de permis d'occupation représentant 15 à 20 % de la valeur du projet. La norme chinoise GB 55015-2021, la directive européenne sur la performance énergétique des bâtiments 2024/1275 et la mise à jour 2025 du Titre 24 de la Californie relèvent toutes les valeurs R minimales, poussant les panneaux de polyuréthane et de polystyrène qui atteignent des conductivités thermiques inférieures à 0,035 W/(m·K) dans les enveloppes des constructions neuves et des rénovations[1]Commission californienne de l'énergie, « Mise à jour du Titre 24 2025 », energy.ca.gov. Le Code international de conservation de l'énergie de 2024 ajoute une voie de performance qui récompense l'isolation extérieure continue, doublant effectivement la demande de mousses rigides dans les climats où la laine minérale ne peut pas atteindre les objectifs d'épaisseur. La conformité étant désormais non négociable, les fournisseurs d'isolation polymère sécurisent des carnets de commandes à long terme, ancrant une colonne de croissance résiliente pour le marché des plastiques pour la construction et le bâtiment.

Transition vers des Canalisations et Conduits Légers

Les pénalités liées à la pénurie de main-d'œuvre sur les projets en retard rendent la vitesse d'installation aussi critique que le coût des matériaux. Les tubes non métalliques pour installations électriques se cintrent sans raccords et s'installent 40 % plus rapidement que les conduits en PVC rigide. Les conduites de gaz en polyéthylène haute densité en Inde résistent à des pressions de 10 bars pour des durées de service de 50 ans, encourageant l'expansion du gaz de ville vers un objectif de couverture nationale de 70 %. Les tubes Super Tough Poly du Japon conservent leur résistance aux chocs à -20 °C, une spécification que le métal ne peut pas satisfaire économiquement. Ces avantages de performance renforcent le marché des plastiques pour la construction et le bâtiment alors que les entrepreneurs se détournent du cuivre et de l'acier face à la volatilité des prix.

Composants Plastiques Préfabriqués et Imprimés en 3D

L'extrusion hors site de panneaux muraux, de cadres de fenêtres et de gaines CVC comprime les calendriers sur site de 25 à 35 %. Azure Printed Homes utilise des imprimantes 3D robotisées pour livrer des murs de logements accessoires avec moins de 5 % de déchets tout en respectant les codes thermiques R-30. Les éco-voxels emboîtables du MIT permettent à des assembleurs non qualifiés d'ériger des murs porteurs en quatre heures. Le Code international du bâtiment de 2024 autorise désormais les panneaux plastiques modulaires dans les structures de type V-B jusqu'à trois étages, élargissant les perspectives de marché pour les fabricants de polymères. Une réalisation plus rapide se traduit par des flux de trésorerie immédiats pour les promoteurs, renforçant le signal de demande à court terme pour le marché des plastiques pour la construction et le bâtiment.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des prix des matières premières éthylène et propylène | -1.3% | Mondial, aigu en Asie-Pacifique et au Moyen-Orient | Court terme (≤ 2 ans) |

| Interdictions imposées par les assureurs sur le PVC dans les façades de grande hauteur | -0.8% | Europe, Moyen-Orient, certaines métropoles d'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Avantage des crédits carbone du bois d'ingénierie | -0.6% | Amérique du Nord, Europe, Australie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Prix des Matières Premières Éthylène et Propylène

Des variations trimestrielles allant jusqu'à 40 % en 2025-2026 ont érodé les marges brutes des transformateurs et ont imposé des clauses de répercussion qui ont bloqué l'attribution de contrats. La perturbation du détroit d'Ormuz en mars 2026 a réduit les expéditions de naphta vers les vapocraqueurs asiatiques, faisant monter les cotations des polyols de 450 USD par tonne en une seule semaine. La forte dépendance de la Chine aux unités de déshydrogénation du propane relie directement les points chauds géopolitiques à l'approvisionnement intérieur en propylène, poussant les prix FOB à 868 USD par tonne en janvier 2026. Les fabricants ont fait face à des marges opérationnelles inférieures à 8 %, conduisant certains à reporter des constructions de capacité, un scénario qui tempère l'expansion à court terme du marché des plastiques pour la construction et le bâtiment.

Interdictions Imposées par les Assureurs sur le PVC dans les Façades de Grande Hauteur

Les réglementations post-Grenfell au Royaume-Uni, à Dubaï et dans certaines métropoles nord-américaines interdisent les façades combustibles dans les structures de grande hauteur, sauf si elles sont associées à des assemblages coupe-feu coûteux. Des hausses de primes de 15 à 25 % de la part des assureurs découragent davantage le bardage en PVC au-dessus de 18 mètres. Parallèlement aux préoccupations de sécurité, les projets en bois massif qui séquestrent environ 1 tonne de CO₂ par mètre cube bénéficient de permis accélérés et d'incitations fiscales en Oregon et à Washington, tandis que les règles de taxonomie de l'UE orientent les capitaux des obligations vertes vers le bois plutôt que vers les plastiques. Combinées, ces politiques détournent les budgets de façade vers les charges minérales, le fibrociment ou le bois d'ingénierie, créant un frein mesurable sur le marché des plastiques pour la construction et le bâtiment.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : La Force du PVC Rencontre l'Élan du PU

Le polychlorure de vinyle a représenté 42,21 % des revenus de 2025, reflétant la familiarité réglementaire dans les tuyaux, les profilés de fenêtres et les revêtements de façade. Pourtant, le polyuréthane affiche la trajectoire la plus rapide, enregistrant un TCAC de 6,82 % jusqu'en 2031 grâce aux rénovations par mousse projetée qui atteignent R-6 par pouce et satisfont aux objectifs énergétiques de l'UE pour 2030[2]Commission européenne, « Objectifs d'isolation de la vague de rénovation », europa.eu. Les panneaux bio-attribués LINITHERM de Covestro et les mousses WALLTITE RSB de BASF soulignent comment les certifications à base de matières premières renouvelables sont désormais essentielles au succès des appels d'offres.

Le polyéthylène de densité moyenne détient une part à deux chiffres intermédiaires grâce à l'adoption des tuyaux sous pression, tandis que le polypropylène gagne du terrain dans les composites de drainage résistant au béton alcalin. Le polystyrène expansé, bien que représentant une part à un chiffre, bénéficie des révisions du code de 2024 autorisant une isolation continue jusqu'à 75 pieds, ouvrant la demande des immeubles collectifs de hauteur moyenne. Collectivement, l'innovation produit axée sur des empreintes carbone plus faibles renforce la différenciation des fournisseurs au sein du marché des plastiques pour la construction et le bâtiment.

Par Application : L'Isolation Dépasse les Canalisations Traditionnelles

Les systèmes de canalisations et raccords ont capté 33,37 % des ventes de 2025. Les matériaux d'isolation, cependant, devraient se développer à un TCAC de 6,98 % jusqu'en 2031, dépassant les catégories traditionnelles alors que l'Allemagne et la France imposent des réductions d'intensité énergétique de 55 % avant 2030. Les plastiques expansés, tels que l'EPS, le XPS, le PIR et le PU, dominent les enveloppes de rénovation car ils offrent des valeurs R presque doubles de celles de la fibre de verre à un coût installé comparable.

Les portes, fenêtres, revêtements de sol et toitures, avec les carreaux de vinyle de luxe bénéficiant d'une croissance modérée alors que les propriétaires se détournent du parquet. Les volumes de bardage font face à des vents contraires là où les codes de sécurité incendie des immeubles de grande hauteur restreignent les matériaux combustibles, déplaçant l'intérêt vers le fibrociment et le métal. Les articles spéciaux tels que les espaceurs de conduits et les géocomposites croissent en ligne avec les dépenses d'infrastructure en Inde et en Asie du Sud-Est, renforçant la diversité de la demande qui sous-tend le marché des plastiques pour la construction et le bâtiment.

Par Secteur d'Utilisation Final : La Construction Commerciale Dépasse la Construction Résidentielle

La construction résidentielle a capté 42,78 % des revenus en 2025, mais la construction commerciale devrait enregistrer un TCAC de 6,88 % jusqu'en 2031 avec la prolifération des centres de données et des entrepôts frigorifiques. Les spécifications des centres de données exigent des panneaux PIR avec des conductivités thermiques inférieures à 0,020 W/(m·K) et des classements coupe-feu de classe A, des normes que les composites polymères peuvent satisfaire de manière rentable.

La construction industrielle et les infrastructures publiques sont stimulées par la campagne rurale d'eau Jal Jeevan en Inde et les campagnes de remplacement des canalisations urbaines en Chine. Bien que les taux hypothécaires américains supérieurs à 6 % freinent les mises en chantier résidentielles à court terme, un assouplissement anticipé après 2026 devrait relancer la rénovation des propriétaires, amortissant la cyclicité pour le secteur des plastiques pour la construction et le bâtiment.

Analyse Géographique

L'Asie-Pacifique est restée le principal centre de demande avec 45,16 % des revenus mondiaux en 2025, et devrait enregistrer un TCAC de 7,12 % jusqu'en 2031. La forte migration urbaine oblige les municipalités à choisir des systèmes polymères préfabriqués qui offrent des taux de fuite inférieurs à 10 % et réduisent les intrants de main-d'œuvre d'un tiers. La taille du marché des plastiques pour la construction et le bâtiment en Inde pour les seules canalisations dépassera 9,7 milliards USD d'ici l'exercice 2027 grâce à des mandats agressifs pour l'eau en milieu rural.

L'Amérique du Nord est contrainte par des taux hypothécaires élevés mais soutenue par la demande d'isolation dans les expansions de centres de données. L'autorisation du Code international du bâtiment de 2024 pour le bois massif dans les structures de 18 étages crée une concurrence directe, mais les fournisseurs de polymères ripostent avec des grades de PVC bio-attribué et de polypropylène circulaire.

En Europe, la directive sur la performance énergétique des bâtiments élimine progressivement le chauffage aux combustibles fossiles dans les nouvelles constructions d'ici 2030, stimulant indirectement la demande de polyuréthane et d'EPS. La campagne de rénovation en Allemagne et la législation britannique sur la sécurité incendie aident et restreignent simultanément différentes catégories de polymères, illustrant la complexité politique des tendances régionales dans le marché des plastiques pour la construction et le bâtiment.

Paysage Concurrentiel

Les cinq premiers fournisseurs, dont BASF, Dow, DuPont, LyondellBasell et SABIC, détiennent collectivement 37 % des ventes en 2025, signalant un secteur fragmenté riche en spécialistes régionaux. BASF ajoutera 50 000 tonnes de capacité de polystyrène expansé graphite Neopor à Ludwigshafen début 2027, en introduisant des variantes renouvelables (BMB) et de recyclage mécanique (Mcycled) qui revendiquent une valeur R par pouce supérieure de 30 % à celle de l'EPS standard. La participation de 35 % de LyondellBasell dans NATPET sécurise 400 000 tonnes de capacité de polypropylène en Arabie Saoudite, tandis que son unité de recyclage chimique MoReTec-1, prévue pour un démarrage en 2026 en Allemagne, cible des flux post-consommation équivalents aux déchets annuels de 1,2 million d'habitants.

Les thèmes stratégiques se concentrent sur la sécurisation des matières premières renouvelables, l'expansion du compoundage en Asie et le lancement de produits réduisant le CO₂ sur le cycle de vie jusqu'à 58 %. Les compoundeurs régionaux en Inde tirent parti de matières recyclées 20 à 30 % moins chères et de l'extrusion robotisée pour sous-enchérir les multinationales sur les appels d'offres publics de canalisations. Les simulations de jumeaux numériques raccourcissent les cycles de R&D à neuf mois en optimisant les compromis entre retardateurs de flamme, résistance aux chocs et résistance aux intempéries, accélérant ainsi la commercialisation des grades spéciaux dans le marché des plastiques pour la construction et le bâtiment.

Leaders du Secteur des Plastiques pour la Construction et le Bâtiment

BASF

Dow

LyondellBasell Industries Holdings B.V.

SABIC

DuPont

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2026 : En Inde, Azelis a annoncé un accord de distribution avec Milliken & Company. Azelis est devenu le distributeur des solutions colorantes en polyuréthane (PU) de Milliken, destinées au marché des revêtements, adhésifs, mastics et élastomères (CASE).

- Décembre 2025 : Westlake Corporation a fermé ses principales usines de chlorovinyle et de styrène situées à Aberdeen, Mississippi, et à Lake Charles, Louisiane. Les fermetures comprenaient une usine de polychlorure de vinyle (PVC) d'une capacité annuelle d'environ 1 milliard de livres.

Portée du Rapport sur le Marché Mondial des Plastiques pour la Construction et le Bâtiment

Les plastiques pour la construction et le bâtiment sont des matériaux polymères techniques largement utilisés dans l'architecture moderne comme substituts légers, durables et rentables aux matériaux traditionnels tels que le bois, le métal et le béton.

Le marché des plastiques pour la construction et le bâtiment est segmenté par type de produit, application, secteur d'utilisation final et géographie. Par type de produit, le marché est segmenté en polychlorure de vinyle (PVC), polyéthylène (PE), polypropylène (PP), polyuréthane (PU), polystyrène expansé (EPS), polycarbonate (PC) et autres types de produits. Par application, le marché est segmenté en systèmes de canalisations et raccords, matériaux d'isolation, portes et fenêtres, revêtements de sol, toitures, panneaux muraux et bardages, et autres applications. Par secteur d'utilisation final, le marché est segmenté en construction résidentielle, construction commerciale, construction industrielle et projets d'infrastructure. Le rapport couvre également la taille du marché et les prévisions pour les plastiques pour la construction et le bâtiment dans 15 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD).

| Polychlorure de Vinyle (PVC) |

| Polyéthylène (PE) |

| Polypropylène (PP) |

| Polyuréthane (PU) |

| Polystyrène Expansé (EPS) |

| Polycarbonate (PC) |

| Autres Types de Produits |

| Systèmes de Canalisations et Raccords |

| Matériaux d'Isolation |

| Portes et Fenêtres |

| Revêtements de Sol |

| Toitures |

| Panneaux Muraux et Bardages |

| Autres Applications |

| Construction Résidentielle |

| Construction Commerciale |

| Construction Industrielle |

| Projets d'Infrastructure |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Produit | Polychlorure de Vinyle (PVC) | |

| Polyéthylène (PE) | ||

| Polypropylène (PP) | ||

| Polyuréthane (PU) | ||

| Polystyrène Expansé (EPS) | ||

| Polycarbonate (PC) | ||

| Autres Types de Produits | ||

| Par Application | Systèmes de Canalisations et Raccords | |

| Matériaux d'Isolation | ||

| Portes et Fenêtres | ||

| Revêtements de Sol | ||

| Toitures | ||

| Panneaux Muraux et Bardages | ||

| Autres Applications | ||

| Par Secteur d'Utilisation Final | Construction Résidentielle | |

| Construction Commerciale | ||

| Construction Industrielle | ||

| Projets d'Infrastructure | ||

| Par Géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des plastiques pour la construction et le bâtiment ?

Le marché des plastiques pour la construction et le bâtiment s'élève à 120,25 milliards USD en 2026 et devrait atteindre 162,52 milliards USD d'ici 2031, avec un TCAC de 6,21 % sur la période 2026-2031.

Quelle région est en tête de la demande de plastiques pour la construction et le bâtiment ?

L'Asie-Pacifique contribue à 45,16 % des revenus mondiaux en 2025 et croît à un TCAC de 7,12 % jusqu'en 2031.

Quel type de produit connaît la croissance la plus rapide jusqu'en 2031 ?

Le polyuréthane devrait afficher le TCAC le plus élevé de 6,82 % jusqu'en 2031 en raison de ses performances d'isolation supérieures.

Pourquoi les matériaux d'isolation dépassent-ils les applications de canalisations ?

Des codes énergétiques mondiaux plus stricts exigent des valeurs R plus élevées, stimulant l'adoption rapide de l'isolation en plastique expansé.

Dernière mise à jour de la page le: