自動車用プラスチックコンパウンディング市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

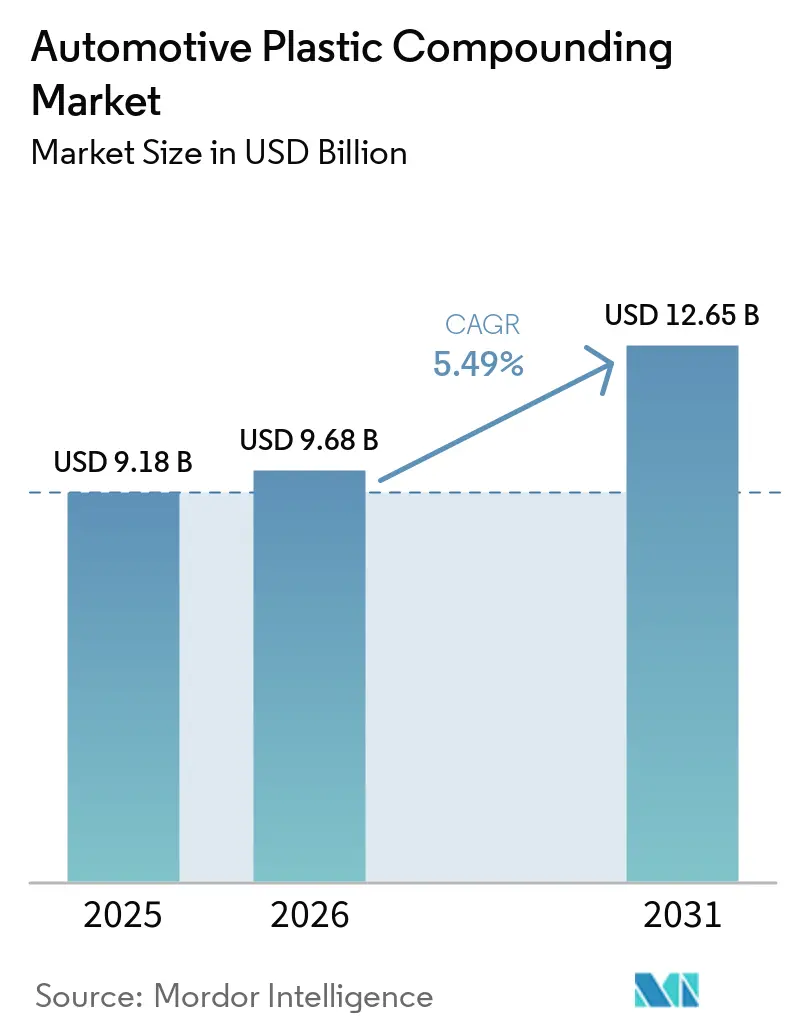

| 市場規模 (2026) | 9.68 十億米ドル |

| 市場規模 (2031) | 12.65 十億米ドル |

| 成長率 (2026 - 2031) | 5.49% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車用プラスチックコンパウンディング市場分析

自動車用プラスチックコンパウンディング市場規模は、2025年に91億8,000万USD、2026年に96億8,000万USDと予測され、2026年から2031年にかけてCAGR 5.49%で成長し、2031年までに126億5,000万USDに達する見込みです。金属部品がエンジニアリングポリマーに置き換えられ、電動化が難燃グレードへの需要を牽引するなか、自動車用プラスチックコンパウンディング市場は着実な成長を遂げています。ポリプロピレンコンパウンドがこのセクターの経済的な基盤として機能する一方、バイオベースおよびリサイクルコンパウンドが普及しつつあります。この変化は主に、低炭素排出を目標とする規制やリサイクル含有量に関する要件によるものであり、いずれも環境に配慮した原材料を優遇しています。ガラス繊維強化材は荷重支持用途において引き続きリードしていますが、炭素繊維および長繊維バリアントがハイエンドのバッテリー電気プラットフォームにおいて存在感を高めています。競争環境は進化しており、統合型石油化学大手が後方統合の取り組みを強化する一方、ニッチな専門コンパウンダーは耐加水分解性、レーザー溶着可能、モノマテリアルのソリューションに注力しています。原油連動型樹脂価格の変動によりマージンが短期的な圧力に直面しているものの、リサイクルおよびバイオベース原料への戦略的転換は、循環型サプライチェーンへの広範な移行を示唆しています。

主要レポートのポイント

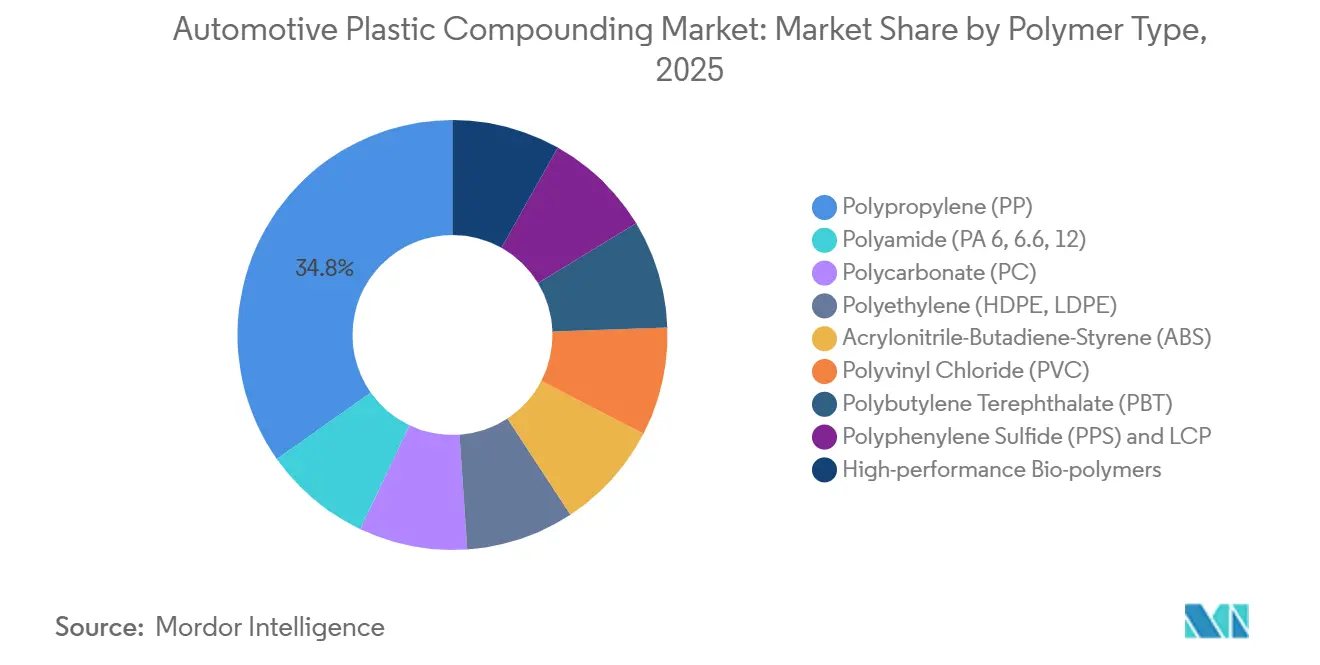

- ポリマータイプ別では、ポリプロピレンコンパウンドが2025年の自動車用プラスチックコンパウンディング市場シェアの34.87%をリードし、バイオポリマーは2026年から2031年にかけてCAGR 6.11%で拡大する見込みです。

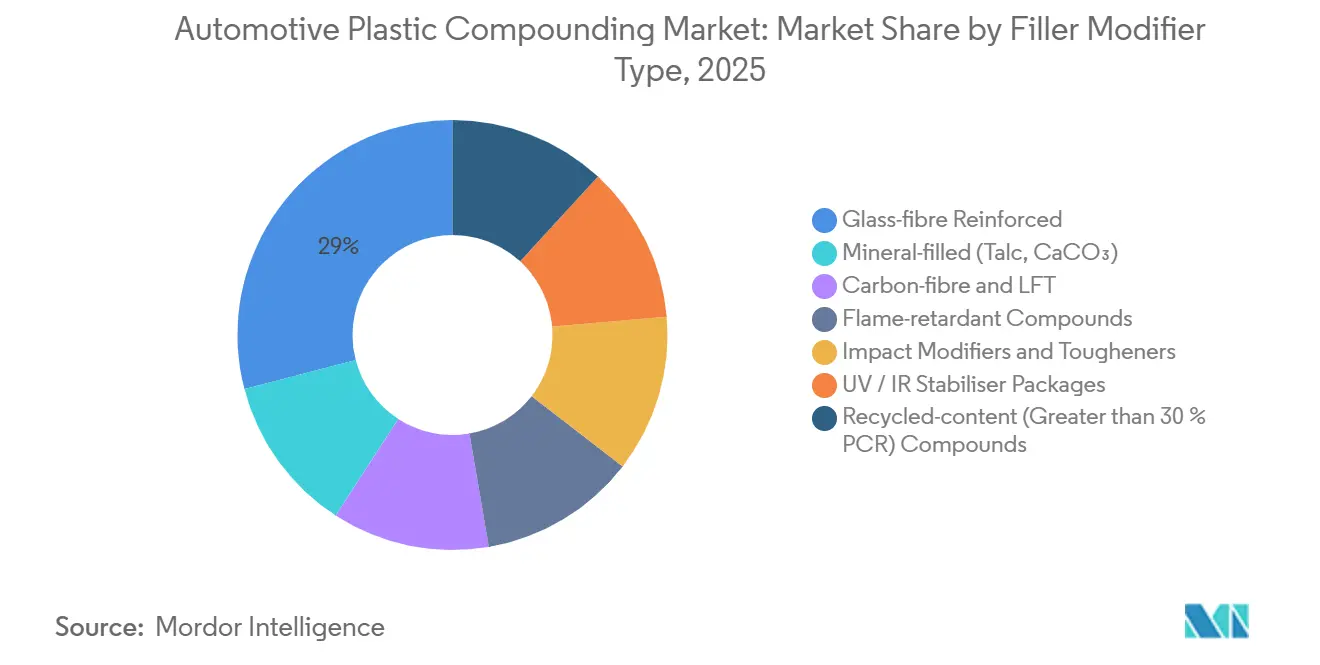

- フィラーカテゴリー別では、ガラス繊維強化グレードが2025年の自動車用プラスチックコンパウンディング市場規模の29.04%を占め、同セグメント自体は2026年から2031年にかけてCAGR 5.89%で拡大しています。

- 用途別では、内装部品が2025年に32.89%の収益シェアを獲得しましたが、バッテリーエンクロージャーコンパウンドは2026年から2031年にかけて最速のCAGR 6.33%を記録すると予測されています。

- 車両タイプ別では、乗用車が2025年の自動車用プラスチックコンパウンディング市場シェアの60.83%を占め、バッテリー電気・ハイブリッドプラットフォームは2026年から2031年にかけてCAGR 6.29%で成長しています。

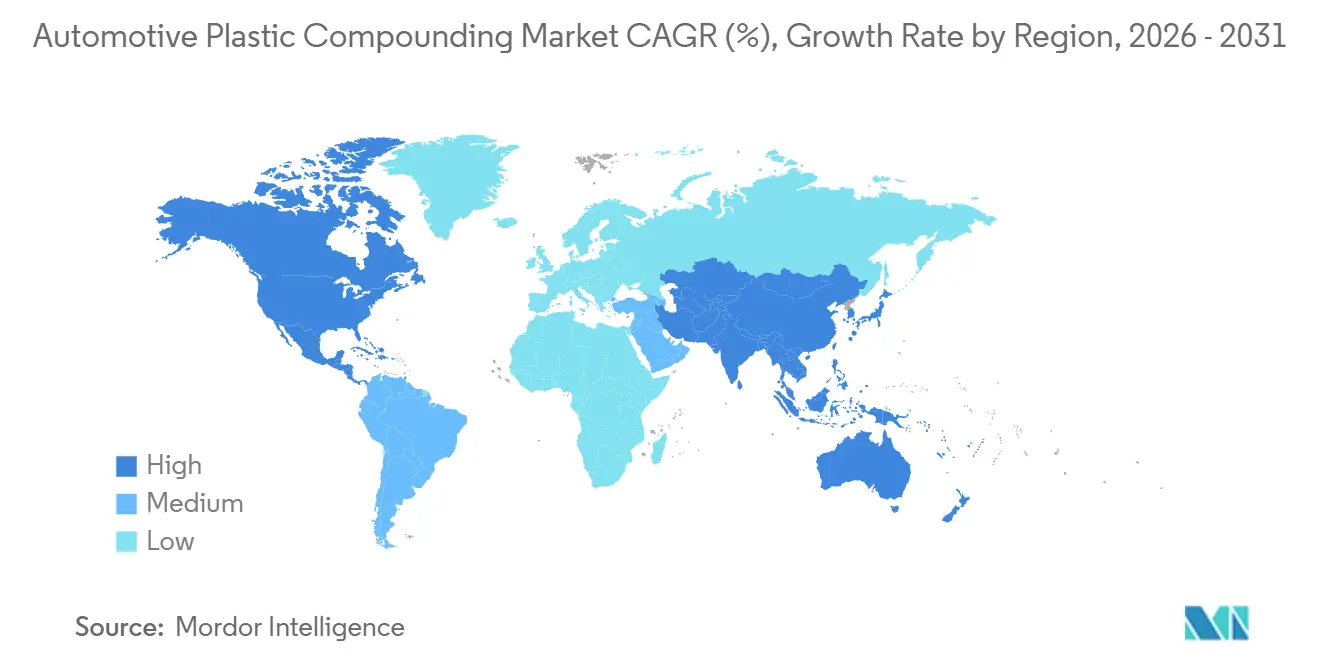

- 地域別では、アジア太平洋が2025年の金額の47.18%を獲得し、2026年から2031年にかけてCAGR 6.45%で地域拡大をリードしています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の自動車用プラスチックコンパウンディング市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| OEMの軽量化義務 | +1.20% | EUと中国がコンプライアンス執行をリードするグローバル | 中期(2〜4年) |

| 急速なEV普及による耐熱・難燃コンパウンドの需要 | +1.50% | アジア太平洋中核(中国、韓国)、北米およびEUへの波及 | 短期(2年以内) |

| 2025年以降の世界自動車生産の回復 | +0.90% | ASEANおよびインドで最も強い回復を伴うグローバル | 短期(2年以内) |

| モジュール式照明向けレーザー溶着可能ポリオレフィンコンパウンド | +0.60% | 北米およびEU、プレミアムセグメントでの早期採用 | 中期(2〜4年) |

| リサイクル可能性を実現するモノマテリアルバンパーシステム | +0.80% | 拡大生産者責任フレームワークに牽引されるEUおよび日本 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

OEMの軽量化義務

車両平均二酸化炭素排出量削減の義務に対応するため、自動車メーカーは従来のプレス鋼板からガラス繊維ポリプロピレンやポリアミドなどの先進材料への移行を進めています。これらの新材料は剛性を維持しながら重量を大幅に削減します。長ガラス繊維ポリプロピレンは、次世代バッテリープラットフォームのフロントエンドモジュールにおいてすでに基盤的な要素となっています。さらに、コンセプトカーで実証された軽量化の成果は、これらの材料のより深い統合の可能性を示唆しています。このような軽量構造は、電気自動車においてバッテリーの追加重量を相殺するうえで極めて重要であり、航続距離に直接影響します。重量削減とリサイクルまたはバイオベースの含有量を組み合わせたサプライヤーは、コンプライアンス上の大きな優位性を享受しています。その結果、エンジニアリングポリオレフィンは半構造部品セグメントを支配する見込みであり、近い将来における自動車用プラスチックコンパウンディング市場での中心的な役割を確固たるものにしています。

急速なEV普及による耐熱・難燃コンパウンドの需要

近年、バッテリー電気自動車の生産は大幅に急増しています。現在、すべてのパック、インバーター、充電ポートは、厳格な難燃性安全規格を満たしながら、高温での連続使用に耐えられるコンパウンドで設計されています[1]BASF、「eMobility向け耐加水分解性ウルトラミッド」、basf.com。耐加水分解性ポリアミドは、湿潤・急速充電条件下での部品の寿命を大幅に延長します。一方、ポリフェニレンスルフィドのブレンドは高温条件下でのパフォーマンスをさらに向上させますが、コストが高くなる傾向があります。欧州および北米では、難燃添加剤がハロゲンフリーの化学物質に移行しており、使用済み製品の回収プロセスが簡素化されています。その結果、バッテリーエンクロージャーは自動車用プラスチックコンパウンディング市場において最も急成長している用途として台頭し、特殊熱可塑性プラスチックのより広範な採用を牽引しています。独自の難燃配合を持つベンダーは、プレミアム価格設定と長期的な顧客認定サイクルの恩恵を受けています。

2025年以降の世界自動車生産の回復

今後10年の後半には、半導体ボトルネックの緩和により世界の小型車生産が強化され、ダッシュボード、バンパー、エンジンルーム用コンパウンドへの需要が回復すると予想されます。東南アジアでの最終組立の拡大とインドでのローカライゼーション施策は、コスト意識の高いOEMが性能とコストのバランスを取りながら高充填ポリプロピレングレードに移行するにつれて重要性を増しています。ポリエーテルポリオールおよびその他の中間体に対する中国の生産能力増強は、内装部品への持続的な需要に対する前向きな見通しを示しています。欧州と北米はエネルギーおよび労働コストの上昇という課題に直面していますが、貿易協定に支えられたメキシコへの戦略的ニアショアリングが北米での生産量の安定化に貢献しています。この市場回復は、コンパウンダーが原料価格の変動を効果的に管理できれば、マージン改善の機会をもたらします。

モジュール式照明向けレーザー溶着可能ポリオレフィンコンパウンド

自動車用照明モジュールは現在、レーザー溶着を活用してレンズ、ハウジング、発光ダイオードアレイをシームレスに統合しています。このプロセスには、赤外線透過性の外層と吸収剤顔料を含む内層が必要です。ポリブチレンテレフタレートおよびレーザー透過性ポリカーボネートコンパウンドを採用することで、メーカーは接着剤を使用せずに組立時間を大幅に短縮し、気密シールを実現できます。北米および欧州のプレミアム電気自動車ブランドが早期採用者となっていますが、工具コストが償却されるにつれてミッドセグメントへの普及が見込まれています。透明グレードと吸収剤グレードの両方を単一ソースから提供するコンパウンダーは、プラットフォーム全体の供給契約を獲得し、顧客ロイヤルティを高めています。今後、このトレンドは自動車用プラスチックコンパウンディング市場において特殊ポリオレフィンの新たな価値ある市場を創出すると見込まれています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原油連動型樹脂価格の変動 | -0.70% | 輸入依存度の高いインドおよび東南アジアで深刻なグローバル | 短期(2年以内) |

| 混合フィラーストリームのリサイクルインフラの不足 | -0.50% | 北米、ASEAN、中東・アフリカ | 中期(2〜4年) |

| 電動パワートレインにおける熱浸透およびEMI制限 | -0.40% | 高電圧用途のグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

原油連動型樹脂価格の変動

2026年初頭、1四半期でポリプロピレン価格が大幅に上昇し、コンパウンダーのマージンが圧迫されました。ポリプロピレンのこの変動は、ポリアミドおよびポリカーボネート原料の価格変動とともに、原油および天然ガス価格のトレンドを密接に反映していました[2]Plastics News、「2026年の樹脂価格急騰」、plasticsnews.com。アジポニトリル供給の混乱によりポリアミド6.6のプレミアムが上昇し、ホスゲン関連の規制によりポリカーボネートのコストが増加しています。統合型事業者は上流資産によってリスクを軽減していますが、独立系生産者は契約のミスマッチという課題に直面しています。バイオベースポリアミドは市場の変動に対するある程度の保護を提供しますが、コストが高くなる傾向があります。

混合フィラーストリームのリサイクルインフラの不足

ガラス繊維および無機物充填スクラップの再処理には課題があります。繊維の摩耗により機械的特性が低下し、混合ストリームは溶融純度を損ないます。充填コンパウンドを解重合できるケミカルリサイクル工場は、西欧以外では利用可能な施設が限られています。その結果、ほとんどの市場は製造プロセス中に発生する廃棄物に依存しています。リサイクル含有量の使用に対するメーカーのコミットメントが利用可能な供給に圧力をかけています。これにより、リサイクルコンパウンドは重要度の低い用途に割り当てられており、必要なインフラがさらに整備されるまでこの状況が続くと予想されます。この継続的なギャップは、高フィラー含有量のリサイクルグレードの成長を長期的に制限する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ポリマータイプ別:バイオベースの上昇余地を持つポリプロピレンの優位性

ポリプロピレンコンパウンドは、バンパー、ドアモジュール、ダッシュボード向けのコスト効率の高いガラス充填グレードの強みにより、2025年の自動車用プラスチックコンパウンディング市場シェアの34.87%を占めました。バイオポリマーの自動車用プラスチックコンパウンディング市場規模は小さいものの、OEMのネットゼロアジェンダと再生可能含有量クレジットに触媒されて、2026年から2031年にかけてCAGR 6.11%で拡大する見込みです。

ポリプロピレンの存在感を補完するように、耐加水分解性ポリアミドがエンジンルームおよびバッテリーエンクロージャー領域を確保し、ポリカーボネートがグレージング向けの光学的透明性を提供し、ABSが高仕上げ内装部品に引き続き使用されています。ひまし油由来のバイオベースポリアミドは耐熱性と再生可能原料を組み合わせており、新興のプレミアムニッチを示しています。この結果として生まれる材料マトリックスは、より広範な自動車用プラスチックコンパウンディング市場内での低炭素化学物質への緩やかながらも顕著な傾向を確認しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

フィラー・改質剤タイプ別:ガラス繊維強化がペースを設定

ガラス繊維強化材は2025年の収益の29.04%を占め、2026年から2031年にかけてCAGR 5.89%で上昇する見込みです。長繊維熱可塑性プラスチックは、半構造バッテリートレイおよびフロントエンドキャリアでの使用が増加しています。炭素繊維グレードはプレミアム電気自動車の剛性対重量比を向上させますが、著しく高いコストが広範な採用を制限しています。

タルクなどの無機フィラーはホイールアーチライナーおよびアンダーボディシールドのコスト削減に役立ちます。一方、難燃パッケージはハロゲンフリーシステムへの移行が進んでおり、UL 94 V-0規格への準拠とリサイクルの促進を確保しています。欧州では、義務的な閾値に牽引されてリサイクル含有量改質剤が最も急速な成長を示しています。これらのフィラー技術の選択は、自動車用プラスチックコンパウンディング市場内での価値獲得における特性調整の重要性を強調しています。

用途別:内装がリード、バッテリーエンクロージャーが加速

内装は2025年の需要の32.89%を吸収し、世界中でのインストルメントパネルおよびドアトリムの安定した生産を反映しています。一方、バッテリーエンクロージャーコンパウンドは2026年から2031年にかけてCAGR 6.33%という最も急峻な軌跡を示しています。OEMは現在、長期ライフサイクル認証を持つ難燃ポリマーを要求しています。

重量とコストの観点から、外装パネルは長ガラス繊維ポリプロピレンへの移行が進んでいます。一方、モジュール式照明はレーザー溶着可能なポリブチレンテレフタレートおよびポリカーボネートを採用しています。内燃機関の小型化によりエンジンルーム温度が上昇するなか、エンジンルーム流体システムは高耐熱ポリアミドとポリブチレンテレフタレートのブレンドに移行しています。これらの業界の変化は、自動車用プラスチックコンパウンディング市場の機能的範囲を拡大しています。

車両タイプ別:電動化プラットフォームが生産量ミックスを再形成

乗用車は2025年に60.83%のシェアで優位を占めましたが、バッテリー電気・ハイブリッド車が2026年から2031年にかけて6.29%で上昇する主要な成長レバーとなります。電気自動車では、燃料システム部品が減少する一方で、バッテリーケージ、サーマルプレート、オレンジケーブルコネクターなどの部品により、車両あたりのパッケージドプラスチックの使用量が大幅に増加しています。

小型商用車はベッドライナーに耐摩耗性ポリプロピレンを使用するようになっており、大型トラックは排気制御モジュールに高温ポリアミドおよびポリフェニレンスルフィドを採用しています。バスおよび配送フリートが電動化に移行するにつれて、難燃グレードへの生産量シフトが顕著になっています。これらのトレンドは、自動車用プラスチックコンパウンディング市場を形成するうえでの電動化の重要な役割を浮き彫りにしています。

地域分析

アジア太平洋は2025年の自動車用プラスチックコンパウンディング市場規模の最大47.18%のシェアを占め、2026年から2031年にかけて最速のCAGR 6.45%を記録する見込みであり、規模と勢いの両面での地域のリーダーシップを示しています。中国は地域需要の相当部分を占め、際立った存在感を示しています。この優位性は、中国の印象的な自動車生産量と、電気自動車の採用を加速させている積極的なデュアルクレジット政策によって強化されています。一方、インドでは政府のインセンティブとスポーツユーティリティビークル販売の急増が市場拡大を牽引しています。特に、ポリプロピレンコンパウンドが地域需要のかなりのシェアを獲得しており、コスト重視の部品仕様へのトレンドを示しています。日本はモノマテリアルバンパープログラムへの注力を強め、リサイクルポリプロピレングレードの活用を増やしています。韓国の大規模な財閥は、国内のバッテリー電気工場に対応するためポリアミド能力を増強しており、大幅な成長を示しています。

北米は世界の自動車用プラスチックコンパウンディング市場において相当のシェアを占めています。貿易規制により、組立およびコンパウンディング活動がメキシコに集中しています。この変化の証左として、Husco InternationalによるMayfair Plasticsの買収があり、関税適合調達を伴う多数の射出成形ラインが加わりました。一方、米国のインフレ抑制法は、バッテリーエンクロージャーに不可欠な難燃ポリアミドおよびポリプロピレングレードの国内生産急増を促しています。BASFとCovestroはいずれも生産開始を予定しています。戦略的な動きとして、LyondellBasellとSipchemはサウジアラビアでの混合フィードクラッカーの実現可能性調査を実施しており、北米の下流顧客を対象とした中東での上流統合への推進を示しています。

高エネルギーコストに苦しみながらも、欧州はイノベーションと規制において大きな影響力を持ち続けています。将来の期日までに特定割合のリサイクル含有量を義務付ける改訂使用済み車両規制が、業界プレーヤーからの投資を牽引しています。Borealis、Trinseo、MBA Polymersなどの企業は、循環対応ポリプロピレンおよびポリカーボネートコンパウンドへの転換を進めています。Borealisはシュヴェヒャートラインへの多額の投資を行い、欧州の電気自動車向けに調整されたガラス繊維および難燃グレードに注力しています。より大きな規模では、MutaresがSABICのエンジニアリング熱可塑性プラスチック部門の買収により地域プレゼンスを強化しました。南米では、ブラジルの自動車組立の足跡が引き続き焦点となっています。一方、中東・アフリカでは需要はまだ初期段階にありますが上昇軌道にあります。サウジアラビアはポリマー能力を増強しており、南アフリカはエネルギー課題への対処に向けて前進しています。

競争環境

自動車用プラスチックコンパウンディング市場は中程度に分散しています。買収のペースが加速しています。MutaresはSABICのエンジニアリング熱可塑性プラスチック部門の買収で注目を集め、この動きにより相当のコンパウンディング能力が加わり、その相当部分が自動車用途向けとなっています。この買収によりMutaresは世界の第二層プレーヤーの仲間入りを果たしました。Borealisは戦略的な動きとして、オーストリアとドイツの高リサイクルおよび難燃ポリプロピレン施設に多額の投資を行いました。この投資は欧州連合のリサイクル含有量義務への強い賭けを示しています。さらに、OrinkoによるイタリアのコンパウンダーOmikronの過半数株式取得と、PolyramのLAPOへの投資は、アジア企業がプレミアムセグメントへの足がかりを求めて欧州企業に強い関心を持つというトレンドを浮き彫りにしています。

自動車用プラスチックコンパウンディング産業リーダー

LyondellBasell Industries Holdings B.V.

BASF SE

SABIC

Covestro AG

Celanese Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:Husco InternationalはMayfair Plasticsを買収し、77台の射出成形機をシームレスに統合します。この戦略的な動きは自動車用プラスチックコンパウンディング市場を強化し、生産能力を拡大するとともに、調達がUSMCA基準に準拠することを確保します。このようなコンプライアンスは、デトロイトの自動車メーカーの需要に応えるうえで最重要です。

- 2025年9月:Borealisはオーストリアに新しいポリプロピレンコンパウンディング施設を開設し、1億ユーロを超える投資を行いました。二軸スクリューラインを備えたこの最先端施設は、自動車用プラスチックコンパウンディング市場でのイノベーションを推進するために戦略的に位置付けられています。主な焦点は、特に電気自動車の分野でのガラス繊維および難燃グレードへの高まる需要に応えることです。さらに、持続可能性への配慮として、この施設は最大50%のリサイクル原料を処理します。

世界の自動車用プラスチックコンパウンディング市場レポートの範囲

自動車用プラスチックコンパウンディングとは、ベースポリマーにフィラー、強化材、添加剤を配合して、車両用途に合わせたカスタマイズ材料を作成するプロセスです。これにより、強度、耐久性、耐熱性、リサイクル性などの特性が向上します。コンパウンドプラスチックは内装、外装、エンジンルームシステム、電気自動車部品に広く使用されており、自動車産業全体での軽量設計、持続可能性、性能向上を支援しています。

自動車用プラスチックコンパウンディング市場は、ポリマータイプ、フィラー・改質剤タイプ、用途、車両タイプ、地域によってセグメント化されています。ポリマータイプ別では、市場はポリプロピレン(PP)、ポリアミド(PA 6、6.6、12)、ポリカーボネート(PC)、ポリエチレン(HDPE、LDPE)、アクリロニトリル・ブタジエン・スチレン(ABS)、ポリ塩化ビニル(PVC)、ポリブチレンテレフタレート(PBT)、ポリフェニレンスルフィド(PPS)、LCP、高性能バイオポリマーにセグメント化されています。フィラー・改質剤タイプ別では、市場は無機物充填(タルク、CaCO₃)、ガラス繊維強化、炭素繊維およびLFT、難燃コンパウンド、耐衝撃改質剤および靭性付与剤、UV・IR安定剤パッケージ、リサイクル含有量(PCR 30%超)コンパウンドにセグメント化されています。用途別では、市場は内装部品、外装パネルおよびトリム、エンジンルーム・パワーエレクトロニクス、照明システムおよびレンズハウジング、高電圧バッテリーエンクロージャー、燃料・流体接触システムにセグメント化されています。車両タイプ別では、市場は乗用車、小型商用車、大型トラックおよびバス、バッテリー電気・ハイブリッド車にセグメント化されています。本レポートは、主要地域の17カ国における自動車用プラスチックコンパウンディング市場の規模と予測もカバーしています。市場規模と予測は金額ベース(USD)で提供されます。

| ポリプロピレン(PP) |

| ポリアミド(PA 6、6.6、12) |

| ポリカーボネート(PC) |

| ポリエチレン(HDPE、LDPE) |

| アクリロニトリル・ブタジエン・スチレン(ABS) |

| ポリ塩化ビニル(PVC) |

| ポリブチレンテレフタレート(PBT) |

| ポリフェニレンスルフィド(PPS)およびLCP |

| 高性能バイオポリマー |

| 無機物充填(タルク、CaCO₃) |

| ガラス繊維強化 |

| 炭素繊維およびLFT |

| 難燃コンパウンド |

| 耐衝撃改質剤および靭性付与剤 |

| UV・IR安定剤パッケージ |

| リサイクル含有量(PCR 30%超)コンパウンド |

| 内装部品 |

| 外装パネルおよびトリム |

| エンジンルーム・パワーエレクトロニクス |

| 照明システムおよびレンズハウジング |

| 高電圧バッテリーエンクロージャー |

| 燃料・流体接触システム |

| 乗用車 |

| 小型商用車 |

| 大型トラックおよびバス |

| バッテリー電気・ハイブリッド車 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| ポリマータイプ別 | ポリプロピレン(PP) | |

| ポリアミド(PA 6、6.6、12) | ||

| ポリカーボネート(PC) | ||

| ポリエチレン(HDPE、LDPE) | ||

| アクリロニトリル・ブタジエン・スチレン(ABS) | ||

| ポリ塩化ビニル(PVC) | ||

| ポリブチレンテレフタレート(PBT) | ||

| ポリフェニレンスルフィド(PPS)およびLCP | ||

| 高性能バイオポリマー | ||

| フィラー・改質剤タイプ別 | 無機物充填(タルク、CaCO₃) | |

| ガラス繊維強化 | ||

| 炭素繊維およびLFT | ||

| 難燃コンパウンド | ||

| 耐衝撃改質剤および靭性付与剤 | ||

| UV・IR安定剤パッケージ | ||

| リサイクル含有量(PCR 30%超)コンパウンド | ||

| 用途別 | 内装部品 | |

| 外装パネルおよびトリム | ||

| エンジンルーム・パワーエレクトロニクス | ||

| 照明システムおよびレンズハウジング | ||

| 高電圧バッテリーエンクロージャー | ||

| 燃料・流体接触システム | ||

| 車両タイプ別 | 乗用車 | |

| 小型商用車 | ||

| 大型トラックおよびバス | ||

| バッテリー電気・ハイブリッド車 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

自動車用プラスチックコンパウンディング市場の2026年の価値はいくらですか?

このセクターは2026年に96億8,000万USDと評価されており、2031年までに126億5,000万USDに達する見込みです。

世界の自動車コンパウンディングにおいて最大のシェアを持つポリマーはどれですか?

ポリプロピレンコンパウンドは2025年に世界シェアの34.87%を占め、コストとパフォーマンスのバランスを反映しています。

2031年に向けて最も急速に成長する用途はどれですか?

高電圧バッテリーエンクロージャーコンパウンドは、EV採用の加速を背景にCAGR 6.33%で拡大すると予測されています。

リサイクル含有量義務は材料選択にどのような影響を与えますか?

2030年までに25%のリサイクル含有量を義務付けるEU規則は、OEMをモノマテリアルバンパーシステムと認証済みポスト消費者ポリプロピレンブレンドへと向かわせています。

最終更新日: