Taille et part du marché de l'éclairage ferroviaire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Taille du Marché (2026) | 0.64 Milliards de dollars |

| Taille du Marché (2031) | 0.92 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.65% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'éclairage ferroviaire par Mordor Intelligence

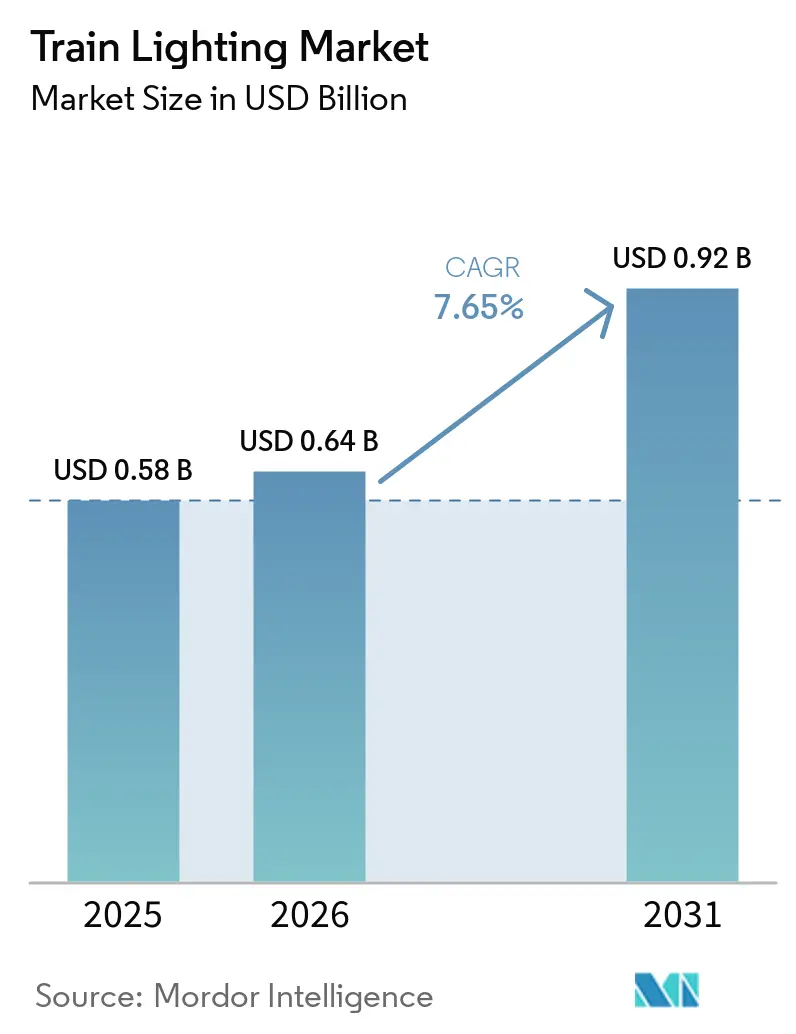

La taille du marché de l'éclairage ferroviaire devrait passer de 0,58 milliard USD en 2025 à 0,64 milliard USD en 2026, pour atteindre 0,92 milliard USD d'ici 2031, avec un TCAC de 7,65 % sur la période 2026-2031. L'activité soutenue de modernisation, les mises à niveau extérieures axées sur la sécurité et l'évolution vers des solutions intelligentes et connectées maintiennent la demande en hausse constante. La technologie LED, déjà la source lumineuse dominante, bénéficie d'une longue durée de vie, d'une consommation d'énergie réduite et d'une baisse des prix unitaires, tandis que l'expansion du rail urbain en Asie-Pacifique soutient les volumes de nouvelles constructions. Les diagnostics numériques intégrés dans les luminaires intelligents réduisent les temps d'arrêt non planifiés, créant une forte proposition de valeur pour les opérateurs cherchant à alléger leurs budgets de maintenance. Le positionnement concurrentiel favorise les fournisseurs capables de regrouper le matériel avec des logiciels de gestion de flotte et conformes aux normes EN 45545, APTA et aux normes régionales similaires.

Principaux enseignements du rapport

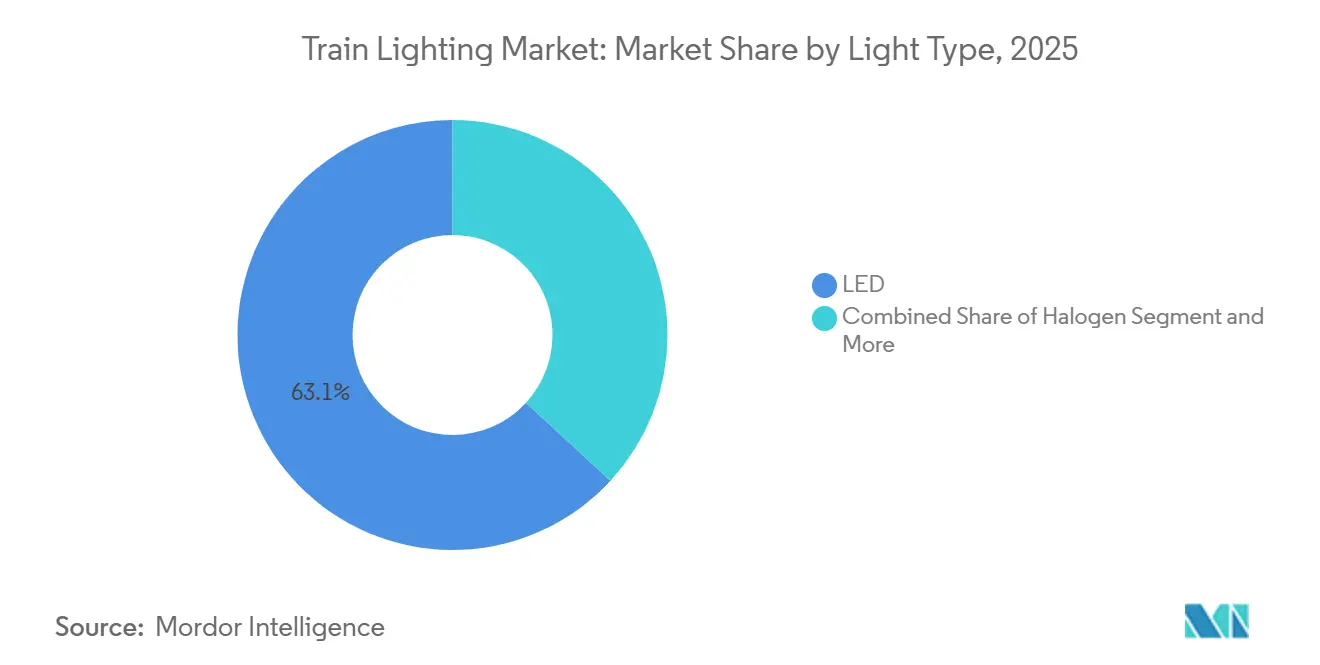

- Par type de lumière, la LED a capté 63,15 % de la part du marché de l'éclairage ferroviaire en 2025 et affiche le TCAC projeté le plus élevé à 8,95 % jusqu'en 2031.

- Par position, l'éclairage intérieur représentait 53,18 % de la part du marché de l'éclairage ferroviaire en 2025, tandis que les applications extérieures devraient progresser à un TCAC de 8,63 % jusqu'en 2031.

- Par matériel roulant, les voitures voyageurs étaient en tête avec 25,33 % de la part du marché de l'éclairage ferroviaire en 2025 ; les métros constituent le sous-segment à la croissance la plus rapide, avec un TCAC de 9,79 % jusqu'en 2031.

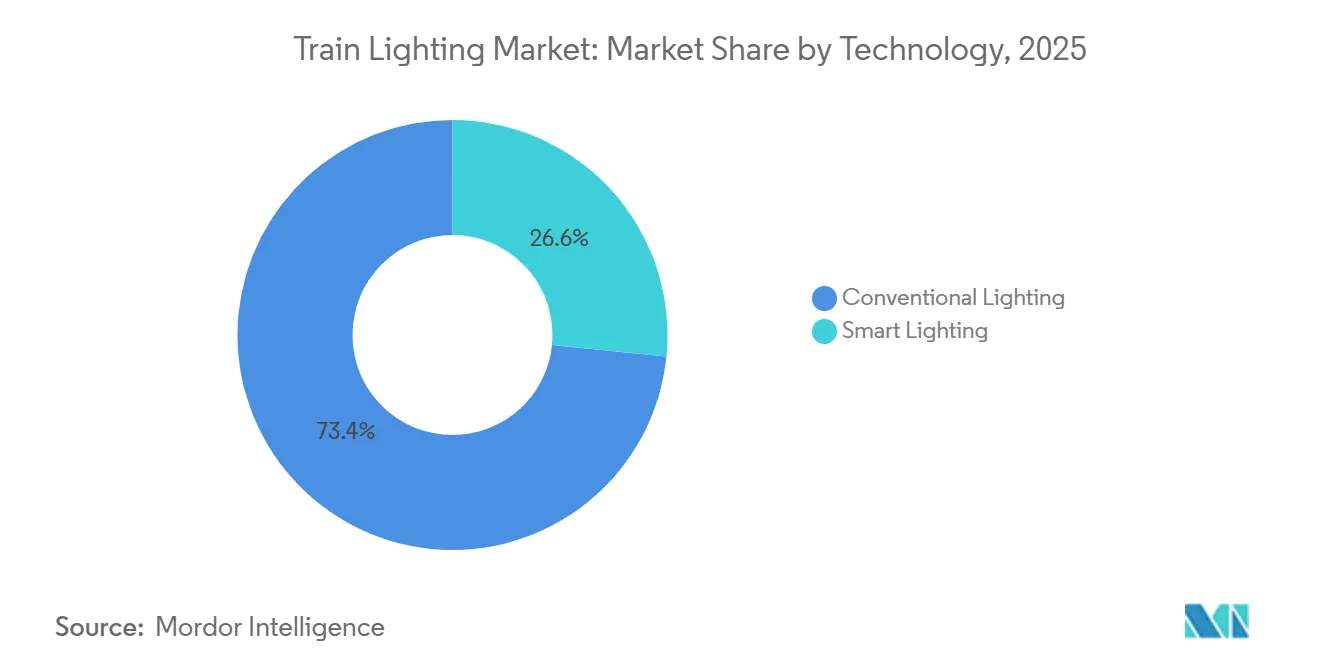

- Par technologie, les solutions conventionnelles ont conservé 73,41 % de la part du marché de l'éclairage ferroviaire en 2025, mais l'éclairage intelligent devrait se développer à un TCAC de 11,99 % jusqu'en 2031.

- Par utilisateur final, les opérateurs publics représentaient 68,14 % de la part du marché de l'éclairage ferroviaire en 2025, tandis que les flottes privées ont enregistré la croissance la plus rapide avec un TCAC de 9,17 % jusqu'en 2031.

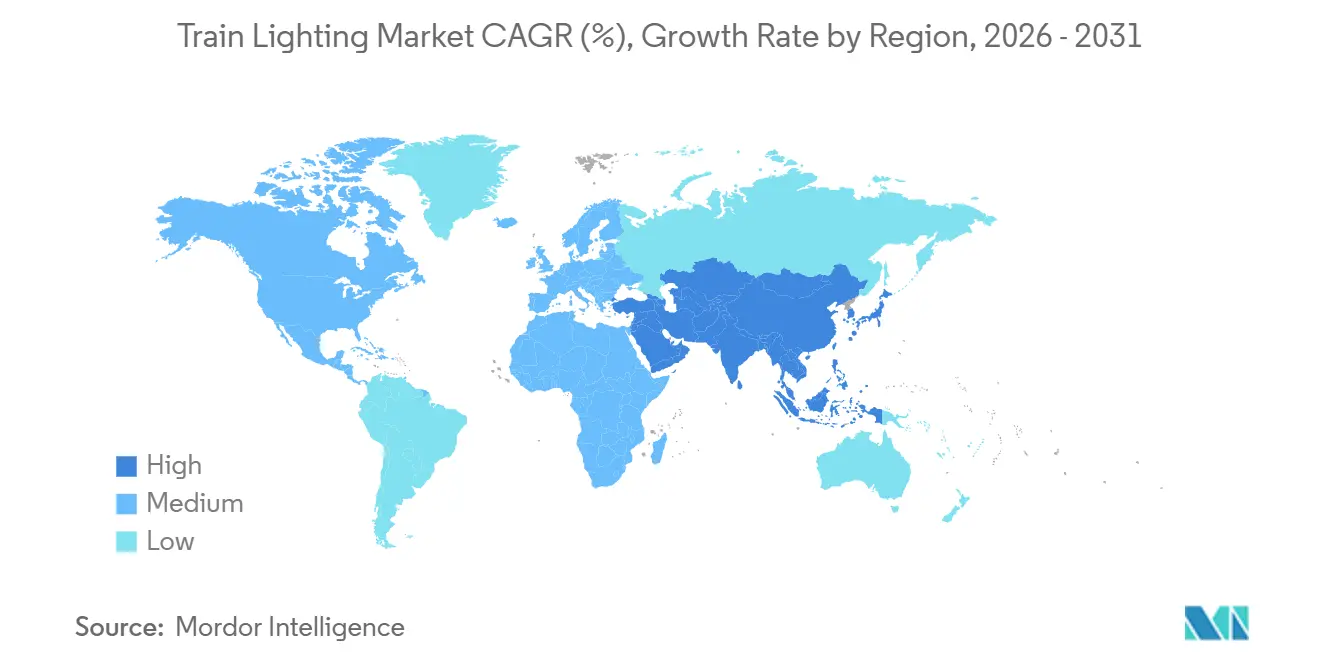

- Par géographie, l'Asie-Pacifique représentait 38,55 % de la part du marché de l'éclairage ferroviaire en 2025 et devrait croître à un TCAC de 8,23 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de l'éclairage ferroviaire

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les modernisations LED efficaces réduisent les coûts | +2.1% | Mondial, adoption précoce en Europe et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Conformité aux normes d'éclairage de sécurité | +1.8% | Europe, Amérique du Nord, expansion mondiale | Court terme (≤ 2 ans) |

| Expansion rapide des métros en Asie-Pacifique | +1.7% | APAC, notamment la Chine et l'Inde | Long terme (≥ 4 ans) |

| Éclairage intelligent IoT pour la surveillance | +1.4% | Cœur APAC, extension vers l'Europe et l'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Les programmes européens exigent des kits LED | +1.2% | Europe, transfert de technologie vers d'autres régions | Court terme (≤ 2 ans) |

| L'éclairage adaptatif en tunnel atténue la pollution | +0.9% | Europe et marchés APAC développés | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Les modernisations LED écoénergétiques réduisent le coût total du cycle de vie

Les opérateurs se tournent vers les LED car leur durée de vie dépasse régulièrement 60 000 heures, ce qui allonge les intervalles de remplacement et allège les charges de stock[1]"Défis de l'éclairage LED," Grah Lighting, www.grahlighting.com. Les délais de retour sur investissement de 2 à 3 ans restent courants lorsque le matériel roulant accumule un kilométrage journalier élevé. L'argumentaire économique se renforce davantage car les kits de modernisation clés en main éliminent le besoin de recâblage, réduisant considérablement la main-d'œuvre d'installation. Les réticences budgétaires historiques des flottes de fret s'estompent à mesure que l'approvisionnement en tubes fluorescents diminue. À mesure que les réseaux à écartement standard harmonisent les règles d'intensité des phares, les LED s'imposent comme une voie de conformité à faible risque qui pérennise les flottes face aux mandats d'efficacité imminents.

Conformité aux normes EN 45545, APTA et autres normes d'éclairage de sécurité

Les critères de fumée d'incendie selon la norme EN 45545 et les seuils photométriques des règles APTA orientent la sélection des matériaux et les essais photométriques[2]Kimmo Kaukanen, "Guide des exigences d'essai au feu EN 45545-2 pour les matériaux ferroviaires," Measurlabs, measurlabs.com. Les fournisseurs investissent dans des polymères ignifuges et des laboratoires accrédités pour maintenir leur statut d'approbation. Les gammes de produits certifiés simplifient les appels d'offres transfrontaliers, donnant aux acteurs établis un avantage de premier entrant. Au niveau des opérateurs, la conformité documentée simplifie la certification des flottes pour les services interrégionaux. Le coût supplémentaire, bien que notable, est considéré comme une couverture nécessaire contre les reprises de modernisation.

L'expansion rapide des métros et du tramway en Asie-Pacifique stimule les nouvelles installations d'éclairage

Des projets à grande échelle en Inde, en Indonésie et au Viêt Nam reproduisent le modèle, intégrant les intérieurs LED comme spécification de base. L'adoption croissante des métros sans conducteur stimule la demande de feux de signalisation extérieurs liés aux systèmes de contrôle automatisés. Les clauses de contenu local incitent les fournisseurs nationaux à élargir leurs portefeuilles de produits, mais les fournisseurs internationaux conservent un avantage en matière d'expertise en certification. À mesure que le confort des passagers monte à l'ordre du jour des politiques, les LED à spectre complet avec des indices de rendu des couleurs plus élevés gagnent du terrain sur les nouvelles lignes.

L'éclairage intelligent IoT améliore la surveillance des actifs à l'échelle de la flotte

Les luminaires intelligents envoient des données opérationnelles en temps réel aux tableaux de bord de maintenance, signalant les anomalies avant que des pannes ne surviennent. Les alertes prédictives réduisent les temps d'arrêt non planifiés et aident les opérateurs à optimiser leurs stocks de pièces de rechange. La fonctionnalité s'étend aux modes de gradation adaptative déclenchés par la lumière ambiante ou l'occupation des voitures, permettant des économies d'énergie supplémentaires sans compromettre la sécurité. L'intégration avec les systèmes de gestion des trains prend en charge les mises à jour centralisées, garantissant la cohérence de la configuration dans les flottes multi-dépôts. La cybersécurité reste un axe parallèle, les opérateurs isolant les réseaux d'éclairage dans des sous-domaines sécurisés.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé de modernisation par rapport aux équipements existants | -1.3% | Mondial, opérateurs sensibles aux coûts | Court terme (≤ 2 ans) |

| Chaînes d'approvisionnement en puces LED volatiles | -1.1% | Mondial, impact sur l'Amérique du Nord et l'Europe | Moyen terme (2 à 4 ans) |

| Retour sur investissement limité pour les opérateurs de fret | -0.8% | Mondial, particulièrement aigu en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Risque de cybersécurité dans les réseaux | -0.6% | APAC et Europe en tête de l'adoption intelligente | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'investissement initiales élevées pour la modernisation par rapport aux équipements fluorescents existants

Les prix d'achat des ensembles LED de qualité ferroviaire dépassent encore ceux des unités fluorescentes, ce qui pose un défi aux opérateurs disposant d'enveloppes de capital limitées. Les instruments de financement des prêteurs multilatéraux facilitent l'obstacle, mais les délais d'approbation ralentissent les déploiements. Certaines flottes adoptent une conversion progressive, en se concentrant d'abord sur les zones à défaillances élevées ou critiques pour la sécurité. À mesure que la législation cible l'élimination du mercure, les options fluorescentes continueront de s'estomper, pointant vers l'inévitabilité des LED. Les fournisseurs contrent les objections de coût avec des garanties de durée de vie qui rééquilibrent le calcul du coût total.

Volatilité de la chaîne d'approvisionnement en puces LED dans un contexte de tensions commerciales géopolitiques

La concentration de la production de plaquettes accroît l'exposition aux contrôles à l'exportation et aux fluctuations tarifaires, allongeant parfois les cycles de livraison. Pour atténuer le risque, les fournisseurs d'éclairage s'approvisionnent auprès de deux sources pour les émetteurs critiques et pré-qualifient des alternatives de binning. Les boucles de qualification ajoutent cependant des mois aux délais de projet et mobilisent la capacité d'ingénierie. Une meilleure traçabilité tout au long de la chaîne d'approvisionnement en semi-conducteurs émerge progressivement à mesure que les acheteurs demandent une documentation d'origine. La constitution de stocks stratégiques reste une solution provisoire pendant que l'écosystème recherche une résilience à plus long terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de lumière : la LED gagne encore du terrain

La LED conserve un leadership clair avec 63,15 % de la part du marché de l'éclairage ferroviaire en 2025, tandis que ses concurrents les plus proches ont cédé du terrain à mesure que l'économie de maintenance s'est décisivement orientée en faveur des sources à semi-conducteurs. Les opérateurs privilégient les LED pour leur durabilité et leur marge réglementaire, des qualités soulignées dans les importants programmes de modernisation des locomotives. La standardisation des empreintes et de l'optique facilite les conversions de flotte, et les fournisseurs commercialisent de plus en plus des modules enfichables pour minimiser les temps d'arrêt. La disponibilité décroissante des pièces de rechange halogènes ou fluorescentes héritées accélère les délais de transition. Avec le réglage des couleurs et la compatibilité avec les bus intelligents désormais standard sur les modèles haut de gamme, la prédominance des LED semble assurée.

La dynamique de croissance s'aligne sur un TCAC de 8,95 %, le plus rapide parmi les types de lumière. Le matériel roulant neuf spécifie désormais la LED par défaut, éliminant le besoin de débat sur les spécifications. Les appels d'offres de rénovation regroupent régulièrement l'éclairage dans des packages d'efficacité énergétique plus larges, amplifiant ainsi les volumes adressables. Les locomotives de fret, autrefois réticentes, passent aux phares LED pour une meilleure maintenance du flux lumineux et une consommation d'ampérage plus faible. Les équipements au xénon de niche disparaissent des catalogues à mesure que les packages LED équivalents atteignent les seuils de candela mandatés. Sur l'horizon de prévision, les lampes halogènes et fluorescentes transitent presque entièrement vers des niches de marché secondaire.

Par position : l'intérieur en tête, l'extérieur prend de l'élan

Les luminaires intérieurs représentaient 53,18 % de la part du marché de l'éclairage ferroviaire en 2025, en raison du grand nombre de points de fixation dans les voitures et des multiples couches d'ambiance. Le confort des passagers, la cohérence des couleurs et le cadre résistant au vandalisme constituent les listes de contrôle d'approvisionnement les plus courantes. Les panneaux de plafond modulaires facilitent l'installation en usine et simplifient les rénovations progressives dans les voitures existantes. Les lumières de lecture, les bandes de couloir et les équipements de toilettes convergent vers un seul ensemble de pilotes intégrés pour économiser de l'espace. Les améliorations de la conception des lentilles répartissent l'éclairage uniformément sans éblouissement.

Les unités extérieures progressent au TCAC de 8,63 % en tête du segment, à mesure que les réglementations de sécurité resserrent les seuils d'intensité lumineuse. Les phares, les feux de signalisation et les feux arrière sont prioritaires pour un retour sur investissement immédiat, car la réduction de la consommation de courant se traduit par une charge d'alternateur plus faible et une consommation de carburant réduite. Les modules extérieurs tout-en-un avec façades à échange rapide répondent aux conditions d'exploitation difficiles et permettent le remplacement en bord de voie à grande vitesse. Des indices de protection améliorés maintiennent les performances lors des lavages et des impacts de ballast. Une architecture thermique optimisée pour de larges variations de température ambiante améliore la fiabilité perçue chez les opérateurs travaillant dans des climats extrêmes.

Par type de train : les voitures voyageurs dominent, les métros accélèrent

Les voitures voyageurs détiennent 25,33 % de la part du marché de l'éclairage ferroviaire en 2025 en raison de leur large base installée sur les corridors interurbains. Les cycles de mise à niveau synchronisent souvent l'éclairage avec la rénovation de la climatisation et des sièges, maximisant le temps d'utilisation des ateliers. La géométrie uniforme des équipements dans les séries de voitures aide les fournisseurs à standardiser les composants. La documentation de certification, une fois obtenue, peut couvrir des décennies de production, renforçant la fidélisation des fournisseurs. Les programmes de modernisation financés par des fonds de relance créent des blocs de commandes importants mais prévisibles.

Les métros affichent la trajectoire la plus rapide avec un TCAC de 9,79 % jusqu'en 2031, portés par les déploiements de trains sans conducteur dans les mégapoles d'Asie-Pacifique. Les portes palières, la vidéosurveillance avancée et l'éclairage intelligent forment de plus en plus des packages d'appels d'offres intégrés. Les opérateurs de métro valorisent les luminaires à batterie de secours à sécurité intégrée qui soutiennent les protocoles d'évacuation rapide. Les assemblages légers aident à maintenir les budgets énergétiques là où la régénération et le stockage embarqué interagissent étroitement. L'essor s'étend au-delà du matériel roulant, se répercutant sur l'éclairage des dépôts et des tunnels pour assurer la visibilité de la maintenance.

Par technologie : l'éclairage intelligent dépasse le conventionnel

Les solutions conventionnelles devraient représenter 73,41 % de la part du marché de l'éclairage ferroviaire en 2025, car de nombreuses flottes privilégient les simples remplacements LED plutôt que l'adoption de fonctionnalités de connectivité. La simplicité, la fiabilité éprouvée et les faibles dépenses initiales maintiennent cette préférence, notamment chez les opérateurs de fret et régionaux. La synergie de plateforme avec les faisceaux de câblage existants maintient les perturbations à un niveau minimal. Les cycles de remplacement s'alignent sur les intervalles de maintenance lourde programmée, alignant les dépenses en capital sur les fenêtres de service de routine. À mesure que l'approvisionnement se stabilise, les LED conventionnelles baissent de prix, préservant leur attrait de base.

L'éclairage intelligent croît à un TCAC de 11,99 % à mesure que la maintenance prédictive gagne l'adhésion des dirigeants. Les diagnostics intégrés dans chaque luminaire identifient les anomalies de tension ou les excursions de température avant que le flux lumineux ne diminue. Les dorsales Ethernet sur paires torsadées s'appuient sur les réseaux de contrôle des trains, limitant le nouveau câblage. Les mises à jour du micrologiciel par voie hertzienne préservent la valeur des actifs. Les opérateurs testent des modèles de luminosité adaptative qui atténuent les allées lorsque les capteurs d'occupation détectent des voitures vides, réduisant la consommation sans enfreindre les codes de sécurité. Les futures extensions de réseau envisagent un transfert de données vers les systèmes en bord de voie pour une orchestration énergétique globale.

Par utilisateur final : le secteur public en tête, les concessions privées croissent rapidement

Les agences ferroviaires publiques représentaient 68,14 % de la part du marché de l'éclairage ferroviaire en 2025, en raison de leur gestion des opérations nationales et de banlieue. Les plans d'investissement pluriannuels intègrent l'éclairage dans des stratégies de décarbonation plus larges, offrant aux fournisseurs une visibilité sur les pipelines d'approvisionnement. Les subventions et les prêts internationaux allègent les charges de coûts initiales, mais les appels d'offres restent sensibles aux prix. Les accords-cadres rationalisent les commandes sur appel pour diverses classes de matériel roulant, créant des économies d'échelle. Les spécifications techniques citent fréquemment des projets de référence établis pour réduire les risques de sélection.

Les opérateurs privés affichent le TCAC le plus élevé à 9,17 % à mesure que les contrats de concession se multiplient dans les métros émergents et les corridors régionaux. Ces entreprises poursuivent souvent des objectifs agressifs de coût du cycle de vie pour satisfaire les attentes des actionnaires, faisant de l'éclairage connecté un choix logique. Les contrats de maintenance basés sur la performance incitent aux garanties de disponibilité et transfèrent le risque de fiabilité aux fournisseurs. Les modèles de financement liés aux recettes de fréquentation peuvent débloquer une adoption plus précoce des fonctionnalités intelligentes. À mesure que l'image de marque prend du poids marketing, les flottes privées expérimentent des schémas de couleurs dynamiques, poussant les fabricants de luminaires à élargir les options esthétiques.

Analyse géographique

L'Asie-Pacifique ancre la demande, représentant 38,55 % de la part du marché de l'éclairage ferroviaire en 2025 et une perspective de TCAC de 8,23 %. L'urbanisation rapide stimule les commandes élevées de voitures, et les normes locales imposant une luminance plus élevée dans les tunnels accélèrent la pénétration des LED. Les fournisseurs collaborent avec les constructeurs de voitures nationaux pour naviguer dans les règles de certification et de localisation. L'accent croissant sur les opérations automatisées stimule l'investissement dans l'éclairage connecté comme pierre angulaire des trains intelligents. Les ambitions d'exportation transfrontalières des fournisseurs régionaux intensifient la concurrence sur le marché mondial de l'éclairage ferroviaire.

Le réseau mature de l'Europe affiche une activité de renouvellement régulière dans le cadre des programmes de financement de la mobilité verte. Les opérateurs utilisent les subventions de l'UE pour rénover les flottes vieillissantes, et les lois strictes sur la fumée d'incendie et la recyclabilité soutiennent l'adoption de produits haut de gamme. Les fournisseurs établis s'appuient sur de solides portefeuilles de conformité pour sécuriser les commandes répétées. Les architectures à bus intelligent gagnent du terrain dans les services longue distance dans le cadre des démonstrateurs de trains numériques. Les exigences de reporting en matière de durabilité favorisent la divulgation de la recyclabilité des luminaires et du carbone incorporé.

Les Amériques combinent l'élan de modernisation des flottes diesel héritées avec des projets de métro neufs sélectifs. Les normes de sécurité nord-américaines imposent des valeurs de candela élevées pour les équipements extérieurs, guidant la spécialisation de niche parmi les fournisseurs nationaux. Les métros sud-américains spécifient de plus en plus la LED dès le premier jour pour réduire les coûts opérationnels. La logistique d'approvisionnement transfrontalière, notamment la sensibilité aux délais de livraison, influence les décisions d'approvisionnement. La surveillance croissante de la cybersécurité dans les marchés publics pousse à l'inclusion de clauses de démarrage sécurisé et de communication chiffrée dans les packages d'éclairage.

Paysage concurrentiel

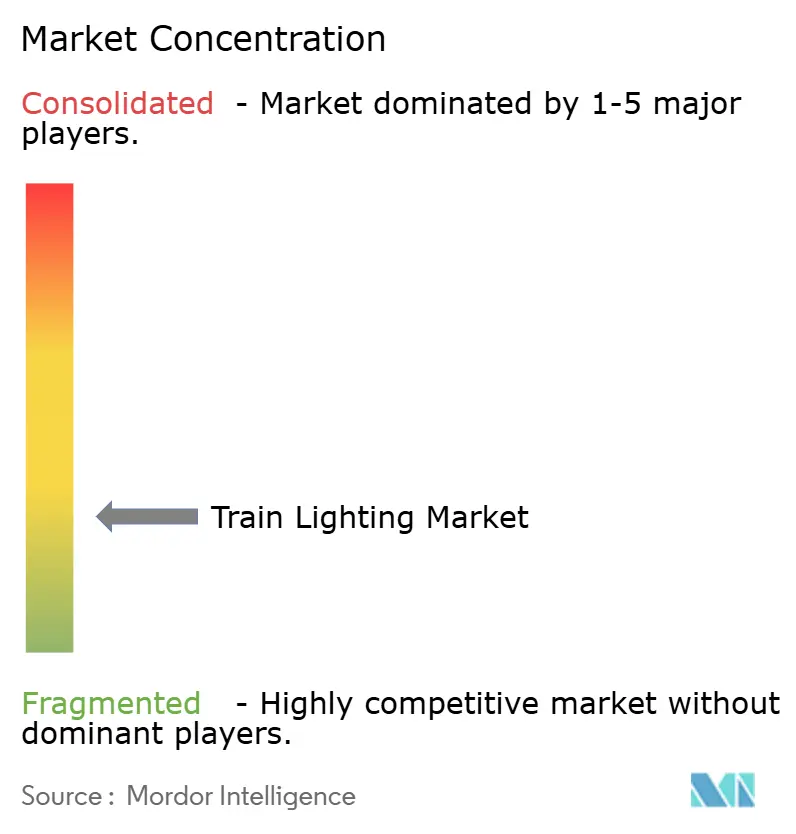

Les cinq premiers fournisseurs d'éclairage ferroviaire partagent l'espace avec des spécialistes régionaux agiles, favorisant la fragmentation. Les acteurs établis s'appuient sur des décennies d'alliances avec les équipementiers de matériel roulant, utilisant de larges bibliothèques de certification comme fossés concurrentiels. Les mises à jour progressives de produits, telles que les pilotes autodiagnostiques, rafraîchissent les propositions de valeur sans modifier les interfaces mécaniques. Les entreprises régionales se différencient par des commandes personnalisées à délai rapide, notamment pour les modules extérieurs de niche ou les pièces de rechange pour flottes patrimoniales.

L'intégration numérique façonne les récents changements de stratégie. La suite Traintelligence de Teknoware illustre le pivot du fournisseur vers la maintenance assistée par logiciel, offrant des tableaux de bord qui visualisent l'état des équipements en temps réel. Le portefeuille de contrats de LPA Group sur plusieurs rénovations européennes souligne la récompense accordée à l'adaptabilité multi-plateforme. Les fournisseurs de semi-conducteurs s'associent aux équipementiers d'éclairage pour co-développer des émetteurs de qualité ferroviaire, renforçant les boucles de collaboration verticale.

La consolidation au niveau des intégrateurs de systèmes crée à la fois des opportunités et des menaces. Les grands conglomérats étendent leurs portefeuilles vers des sous-systèmes adjacents à l'éclairage, regroupant les offres autour d'architectures électriques complètes. Les fournisseurs d'éclairage indépendants répliquent en formant des alliances technologiques, mutualisant la R&D sur les protocoles de données sécurisés. Les narratifs de durabilité offrent un levier de positionnement supplémentaire, car les opérateurs intègrent la recyclabilité et l'approvisionnement en matériaux dans les critères d'attribution. Dans l'ensemble, la concurrence équilibre la crédibilité héritée et l'agilité d'innovation.

Leaders du secteur de l'éclairage ferroviaire

LPA Group plc

Teknoware Oy

SBF Spezialleuchten GmbH

LECIP Holdings Corporation

ams-OSRAM AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : INPS a dévoilé sa dernière innovation en matière de technologie d'éclairage : des panneaux de commande rétroéclairés de précision. Ces panneaux, fabriqués en acrylique haute résistance et découpés au laser sur mesure, sont dotés d'un éclairage LED intégré, fusionnant harmonieusement fonctionnalité et esthétique contemporaine.

- Juin 2025 : INPS a dévoilé une solution d'éclairage LED modulaire pour les wagons porte-automobiles, améliorant la visibilité lors du chargement et la sécurité opérationnelle.

Périmètre du rapport mondial sur le marché de l'éclairage ferroviaire

Le marché de l'éclairage ferroviaire est analysé en fonction du type de lumière, de la position, du type de train, de la technologie, de l'utilisateur final et de la géographie.

Par type de lumière, le marché est segmenté en LED, halogène, fluorescent et xénon. Par position, le marché est segmenté en éclairage intérieur (cabine, couloir, toilettes et lumières de lecture) et éclairage extérieur (phares, feux arrière et feux de signalisation). Par type de train / matériel roulant, le marché est segmenté en locomotives diesel, locomotives électriques, autorails diesel (DMU), automotrices électriques (EMU), métros, tramways, voitures voyageurs et wagons de fret. Par technologie, le marché est segmenté en éclairage conventionnel et éclairage intelligent (systèmes IoT et adaptatifs). Par utilisateur final, le marché est segmenté en opérateurs ferroviaires publics et opérateurs ferroviaires privés. Par géographie, le marché est segmenté en Amérique du Nord (États-Unis, Canada et reste de l'Amérique du Nord), Amérique du Sud (Brésil, Argentine et reste de l'Amérique du Sud), Europe (Royaume-Uni, Allemagne, Espagne, Italie, France, Russie et reste de l'Europe), Asie-Pacifique (Inde, Chine, Japon, Corée du Sud et reste de l'Asie-Pacifique) et Moyen-Orient et Afrique (Émirats arabes unis, Arabie saoudite, Turquie, Égypte, Afrique du Sud et reste du Moyen-Orient et de l'Afrique).

Les prévisions du marché sont fournies en termes de valeur (USD).

| LED |

| Halogène |

| Fluorescent |

| Xénon |

| Éclairage intérieur | Cabine |

| Couloir | |

| Toilettes | |

| Lumières de lecture | |

| Éclairage extérieur | Phares |

| Feux arrière | |

| Feux de signalisation |

| Locomotives diesel |

| Locomotives électriques |

| Autorails diesel (DMU) |

| Automotrices électriques (EMU) |

| Métros |

| Tramways |

| Voitures voyageurs |

| Wagons de fret |

| Éclairage conventionnel | |

| Éclairage intelligent | Systèmes IoT |

| Systèmes adaptatifs |

| Opérateurs ferroviaires publics |

| Opérateurs ferroviaires privés |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| Espagne | |

| Italie | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de lumière | LED | |

| Halogène | ||

| Fluorescent | ||

| Xénon | ||

| Par position | Éclairage intérieur | Cabine |

| Couloir | ||

| Toilettes | ||

| Lumières de lecture | ||

| Éclairage extérieur | Phares | |

| Feux arrière | ||

| Feux de signalisation | ||

| Par type de train / matériel roulant | Locomotives diesel | |

| Locomotives électriques | ||

| Autorails diesel (DMU) | ||

| Automotrices électriques (EMU) | ||

| Métros | ||

| Tramways | ||

| Voitures voyageurs | ||

| Wagons de fret | ||

| Par technologie | Éclairage conventionnel | |

| Éclairage intelligent | Systèmes IoT | |

| Systèmes adaptatifs | ||

| Par utilisateur final | Opérateurs ferroviaires publics | |

| Opérateurs ferroviaires privés | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| Espagne | ||

| Italie | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché de l'éclairage ferroviaire d'ici 2031 ?

La taille du marché de l'éclairage ferroviaire devrait atteindre 0,92 milliard USD d'ici 2031, soutenue par un TCAC de 7,65 % sur la période 2026-2031.

Quelle source lumineuse détient la plus grande part dans les applications ferroviaires ?

La technologie LED a dominé la catégorie avec une part de 63,15 % en 2025, reflétant sa durabilité, son efficacité énergétique et sa conformité réglementaire.

Quel est le domaine d'application à la croissance la plus rapide pour l'éclairage ferroviaire ?

L'éclairage extérieur, notamment les phares et les feux de signalisation, devrait se développer à un TCAC de 8,63 % jusqu'en 2031.

Quel segment de matériel roulant affiche la croissance la plus rapide de la demande en éclairage ?

Les métros devraient enregistrer un TCAC de 9,79 % à mesure que les réseaux de transport urbain s'étendent et adoptent les opérations sans conducteur.

Dernière mise à jour de la page le: