Taille et parts du marché de l'éclairage périmétrique automobile

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Taille du Marché (2026) | 38.48 Milliards de dollars |

| Taille du Marché (2031) | 55.01 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.41% CAGR |

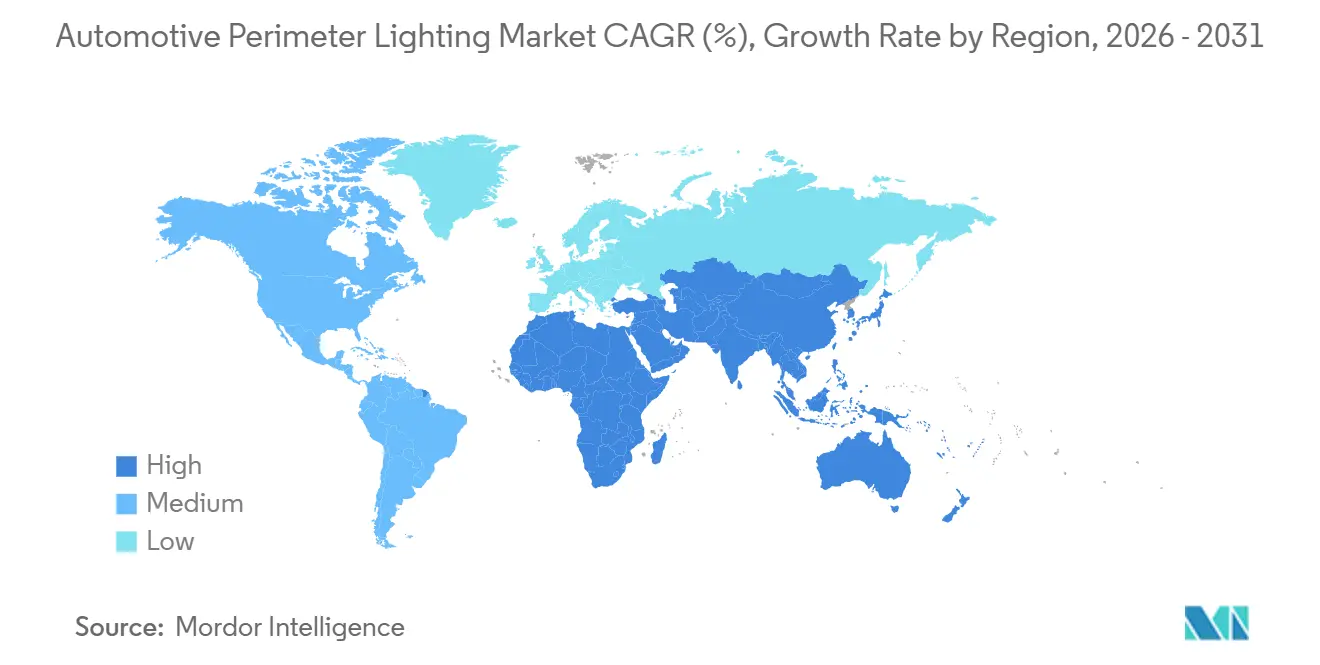

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

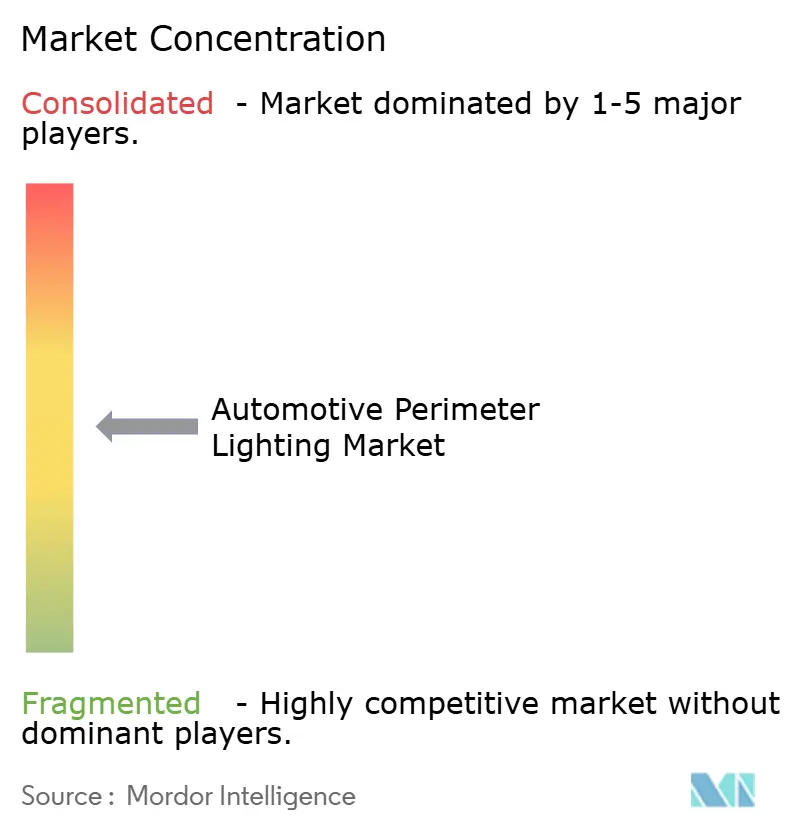

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'éclairage périmétrique automobile par Mordor Intelligence

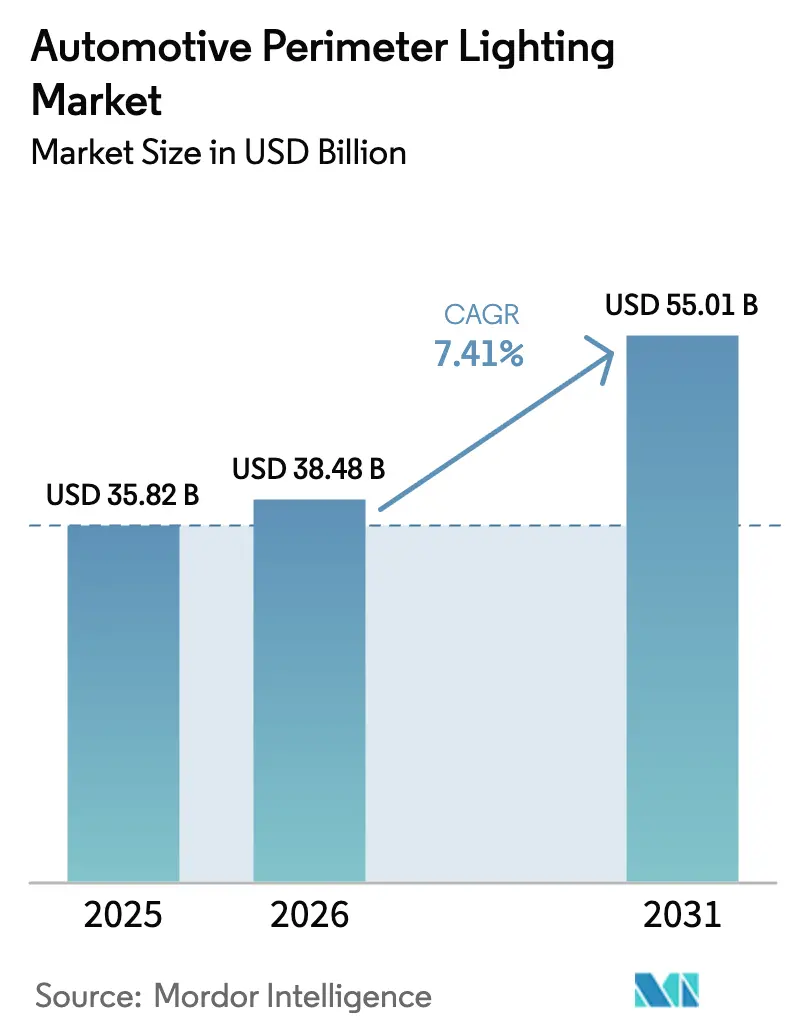

La taille du marché de l'éclairage périmétrique automobile était évaluée à 35,82 milliards USD en 2025 et devrait croître de 38,48 milliards USD en 2026 pour atteindre 55,01 milliards USD d'ici 2031, à un TCAC de 7,41 % au cours de la période de prévision (2026-2031). À mesure que l'électrification progresse et que les réglementations mondiales en matière d'éclairage se renforcent, l'éclairage évolue d'un simple dispositif de sécurité vers un outil de communication dynamique. Les fournisseurs de rang 1 améliorent les phares avec des réseaux de LED matricielles adaptatives dotés de capacités de communication optique. Ces avancées permettent aux phares de projeter des symboles d'avertissement sur la route et de se synchroniser avec les systèmes avancés d'aide à la conduite. Parallèlement, alors que les plateformes électriques à batterie imposent des limites strictes de consommation d'énergie, la demande pour des solutions basse consommation telles que les OLED, la fibre optique et les micro-LED est en forte hausse. Ces dernières années, la région Asie-Pacifique a maintenu une position dominante dans la génération de revenus à l'échelle mondiale. Cependant, à l'avenir, le Moyen-Orient et l'Afrique sont appelés à devenir les régions à la croissance la plus rapide, portés par l'intégration des éclairages V2X dans les nouveaux corridors de transport intelligent du Conseil de coopération du Golfe.

Principaux enseignements du rapport

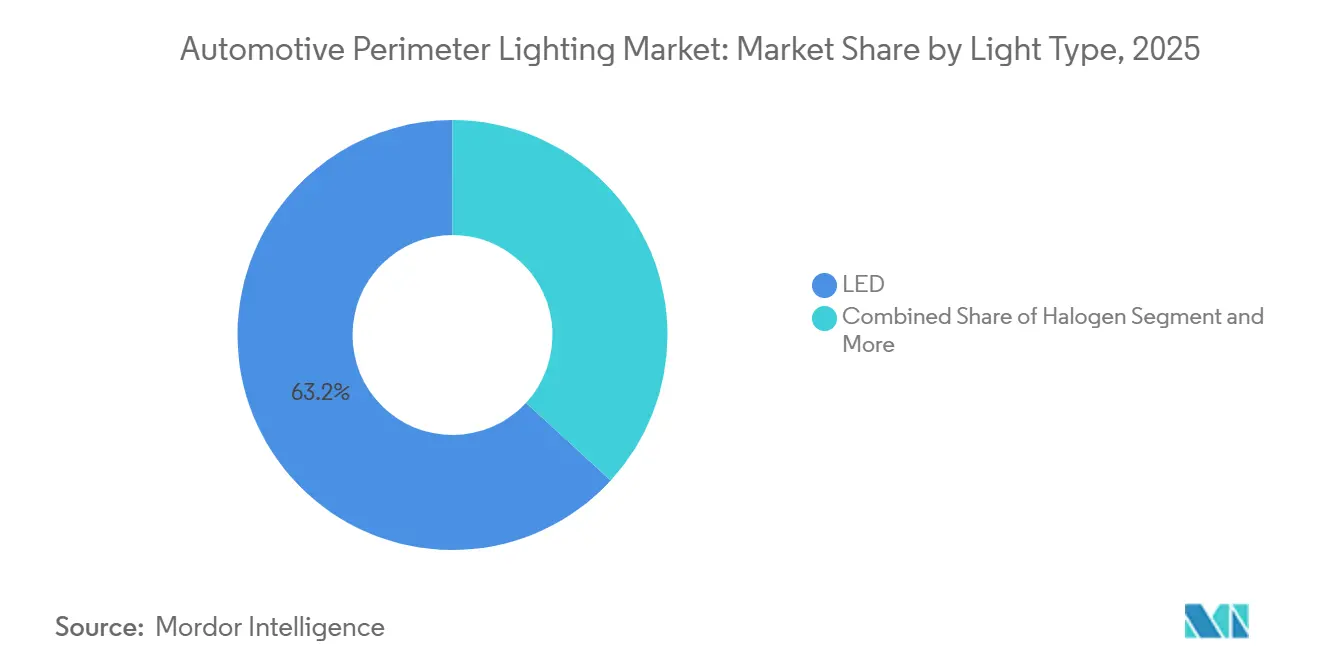

- Par type de lumière, les LED représentaient 63,17 % de la part du marché de l'éclairage périmétrique automobile en 2025 et devraient progresser à un TCAC de 7,43 % jusqu'en 2031.

- Par matériau, les plastiques représentaient 57,71 % de la part du marché de l'éclairage périmétrique automobile en 2025, mais les substrats en fibre et composites progressent à un TCAC de 7,51 % jusqu'en 2031.

- Par application, l'éclairage périmétrique extérieur détenait 73,37 % de la part du marché de l'éclairage périmétrique automobile en 2025, tandis que l'éclairage périmétrique intérieur connaît la croissance la plus rapide avec un TCAC de 7,55 % jusqu'en 2031.

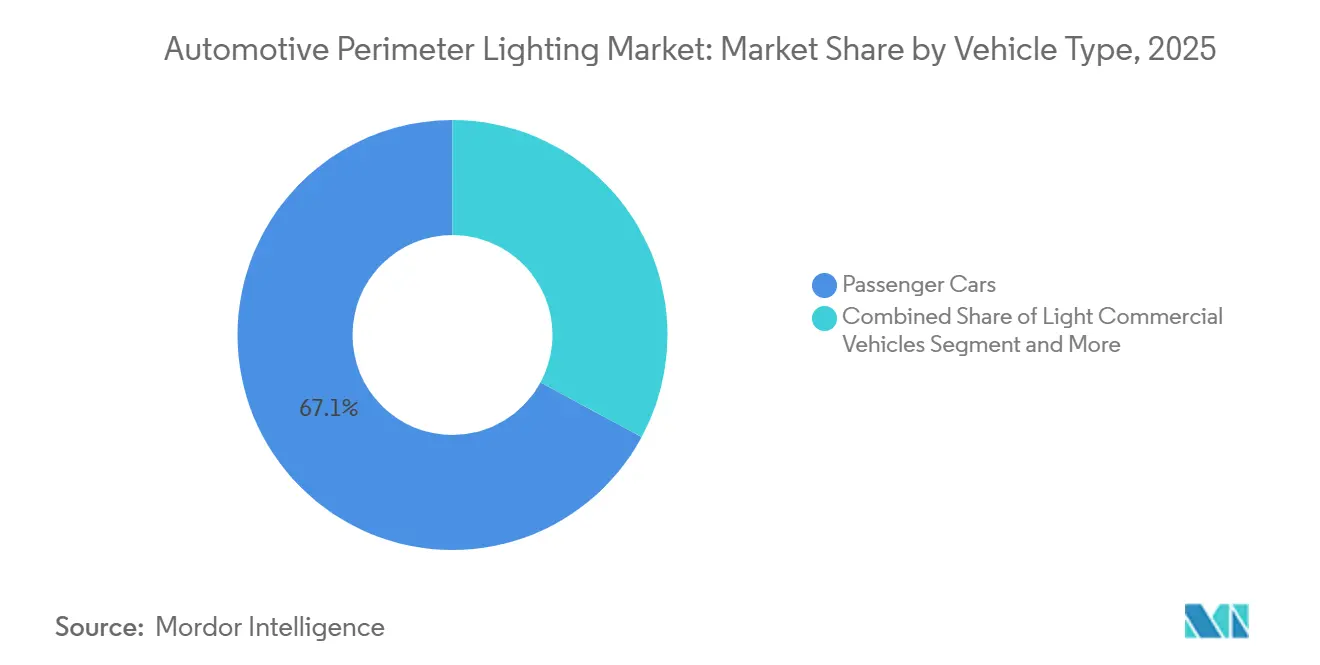

- Par type de véhicule, les voitures particulières représentaient 67,14 % de la part du marché de l'éclairage périmétrique automobile en 2025, et les véhicules utilitaires légers devraient enregistrer un TCAC de 7,44 % jusqu'en 2031.

- Par canal de vente, les programmes équipementiers d'origine représentaient 77,81 % de la part du marché de l'éclairage périmétrique automobile en 2025, tandis que les mises à niveau du marché secondaire progressent à un TCAC de 7,48 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique était en tête avec une part de 43,26 % du marché de l'éclairage périmétrique automobile en 2025, bien que le Moyen-Orient et l'Afrique aient affiché le TCAC régional le plus élevé de 7,47 % sur la période de prévision.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de l'éclairage périmétrique automobile

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pénétration rapide des LED pour un éclairage économe en énergie | +1.5% | Mondial, porté par l'échelle de fabrication en Asie-Pacifique et la demande de remplacement en Amérique du Nord | Court terme (≤ 2 ans) |

| Mandats réglementaires pour un éclairage routier amélioré en matière de sécurité | +1.3% | Mondial, avec une application précoce dans l'UE (UN ECE R48/R149) et en Chine (normes GB) | Moyen terme (2-4 ans) |

| Adoption des véhicules électriques stimulant la demande d'éclairage périmétrique basse consommation | +1.2% | Cœur Asie-Pacifique (Chine, Corée du Sud), extension vers l'UE et l'Amérique du Nord | Moyen terme (2-4 ans) |

| Transition des équipementiers vers des architectures d'avant de caisse modulaires | +1.1% | Mondial, avec des stratégies de partage de plateformes dans l'UE et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Plateformes d'éclairage à définition logicielle et communicantes V2X | +1.0% | Adoption précoce dans l'UE et en Chine ; retard réglementaire en Amérique du Nord | Long terme (≥ 4 ans) |

| Culture de personnalisation du marché secondaire | +0.8% | Amérique du Nord et Europe, attrait de niche dans les segments de luxe du Moyen-Orient | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénétration rapide des LED pour un éclairage économe en énergie

Les modules LED, fonctionnant à des températures de jonction inférieures à un certain seuil, atteignent une sortie impressionnante avec un rendement élevé. Cette efficacité réduit considérablement la consommation d'énergie par rapport aux éclairages halogènes, libérant ainsi de la capacité de batterie pour les systèmes de climatisation de l'habitacle, comme le soulignent les récentes communications techniques de Tesla [1]"Divulgations sur la consommation d'énergie des véhicules 2025," Tesla Inc., tesla.com . Récemment, une étape importante a été franchie lorsque les usines chinoises ont abaissé les prix des modules LED à un niveau très compétitif, effaçant l'avantage économique qui protégeait depuis longtemps les lampes halogènes. Le marché européen du remplacement a pris de l'élan à la suite des approbations réglementaires des remplacements LED homologués pour la route, créant des opportunités substantielles dans l'ensemble du vaste parc automobile de la région. Malgré ces avancées, les puces de pilotage LED ont continué à faire face à des délais d'approvisionnement prolongés, reflétant les défis persistants de la chaîne d'approvisionnement en semi-conducteurs.

Mandats réglementaires pour un éclairage routier amélioré en matière de sécurité

Les amendements au Règlement des Nations Unies n° 48 obligent désormais les nouvelles voitures particulières européennes à être équipées de faisceaux de conduite adaptatifs à partir de 2025, tandis que la norme chinoise GB 25991-2024 ajoute le contrôle automatique des feux de route pour les véhicules de plus de 1 800 kg. Les constructeurs automobiles ont remplacé les halogènes statiques par des réseaux de LED matricielles qui éliminent les zones d'éblouissement, et la National Highway Traffic Safety Administration américaine a finalement légalisé la technologie de faisceau adaptatif en 2024, libérant une demande refoulée parmi les équipementiers nord-américains [2]"Règle finale FMVSS 108," National Highway Traffic Safety Administration, nhtsa.gov . Des calendriers de déploiement divergents divisent les plateformes mondiales en régions à équipement obligatoire et en régions à équipement optionnel, augmentant les coûts unitaires et fragmentant les chaînes d'approvisionnement. Le nouveau protocole japonais de mesure de l'éblouissement a également contraint à un recalibrage de l'intensité des faisceaux en 2025, retardant plusieurs lancements de modèles d'un à deux trimestres.

Adoption des véhicules électriques stimulant la demande d'éclairage basse consommation

Pour améliorer l'autonomie des véhicules, la plateforme Ultium de General Motors limite les charges d'éclairage extérieur à une puissance minimale en watts. Cette décision a conduit les équipementiers à adopter des feux arrière OLED et des guides en fibre optique, réduisant considérablement la masse des composants et diminuant le temps d'assemblage par véhicule [3]"Rapport de durabilité de la plateforme Ultium 2025," General Motors, gm.com . Début 2026, Hyundai Mobis a annoncé que ses bandeaux OLED de troisième génération atteignent une luminosité élevée à une tension très basse, permettant une intégration transparente avec les systèmes électriques standard des véhicules. Les opérateurs de flottes de véhicules utilitaires légers préfèrent les modules LED standardisés pour une maintenance simplifiée sur différentes marques. Parallèlement, les plateformes de propulsion à 800 volts nécessitent désormais une isolation supplémentaire et un blindage CEM, augmentant légèrement le coût de la nomenclature.

Plateformes d'éclairage à définition logicielle et communicantes V2X

La norme SAE J3216, publiée en 2024, définit des protocoles optiques permettant aux phares de diffuser l'intention du véhicule via des motifs lumineux modulés. Koito a dévoilé un phare à LED matricielles en janvier 2026, capable de projeter des symboles de flèche de virage à 10 m devant le véhicule, et la Chine exige que chaque nouveau véhicule particulier soit compatible V2X à partir de 2026, accélérant l'adoption. L'intégration matérielle augmente le coût du module de 25 à 40 USD, tandis que la cybersécurité au titre du Règlement des Nations Unies n° 155 ajoute 6 à 9 mois de validation, alourdissant les budgets de recherche et développement.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût élevé des LED/OLED avancées | -0.9% | Mondial, avec une pression aiguë dans les segments sensibles aux prix en Asie-Pacifique et en Amérique du Sud | Court terme (≤ 2 ans) |

| Volatilité de la chaîne d'approvisionnement en semi-conducteurs | -0.7% | Mondial, avec des goulots d'étranglement dans les fonderies de Taïwan et de Corée du Sud | Moyen terme (2-4 ans) |

| Obstacles à la certification en cybersécurité et en sécurité fonctionnelle | -0.7% | Mondial, avec une application stricte dans l'UE au titre des règlements UN R155/R156 et de l'ISO 26262 | Long terme (≥ 4 ans) |

| Conformité à la pollution lumineuse limitant les schémas de faisceau et la luminosité | -0.5% | Zones urbaines de l'UE et d'Amérique du Nord, émergence en Chine et dans les municipalités japonaises | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des LED/OLED avancées et des systèmes adaptatifs

Les phares à LED matricielles sont nettement plus coûteux que les unités statiques, tandis que les feux arrière OLED affichent également une prime notable par rapport aux équivalents LED, limitant leur adoption principalement au segment haut de gamme. Sur des marchés comme l'Inde et le Brésil, les éclairages halogènes restent le choix privilégié pour les véhicules dans la gamme de prix abordable. Cette préférence oblige les fournisseurs à exploiter des lignes de production doubles. Dans un avenir proche, Valeo devrait réaliser une réduction notable des coûts des modules OLED en augmentant les volumes de production. Cette évolution laisse entrevoir une possible parité des coûts dans quelques années, à condition d'une augmentation substantielle des commandes.

Volatilité de la chaîne d'approvisionnement en semi-conducteurs pour les pilotes LED

Début 2025, les circuits intégrés de pilotage LED, partageant des lignes de semi-conducteurs avancées avec l'électronique grand public, ont fait face à des délais d'attente significatifs. Cela a conduit les fournisseurs à maintenir des niveaux de stock de sécurité substantiels. Des complications sont apparues avec les puces d'origine chinoise en raison des contrôles à l'exportation et des droits de douane. De plus, les reconceptions sur des nœuds de semi-conducteurs plus grands ont diminué certains gains d'efficacité pour les LED. Fin 2025, DENSO et Renesas ont lancé une ligne dédiée de circuits intégrés de pilotage au Japon, visant une production annuelle considérable dans quelques années.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de lumière : les LED progressent à mesure que les constructeurs automobiles recherchent des profils fins

Les LED ont continué à dominer le marché de l'éclairage périmétrique automobile avec une part de 63,17 % en 2025, et devraient enregistrer un TCAC de 7,43 % jusqu'en 2031, dépassant toutes les autres sources. Les constructeurs automobiles apprécient la flexibilité des LED qui supprime les diffuseurs encombrants, réduisant le nombre de pièces de près de moitié tout en permettant des surfaces de lampes sculptées en 3D. Les technologies à décharge à haute intensité au xénon et halogènes constituent désormais une niche en déclin, les délais réglementaires en Chine et dans l'UE les éliminant progressivement d'ici 2028. Les fournisseurs développent des réseaux de micro-LED, qui offrent des améliorations de densité de pixels multipliées par dix et ouvrent la voie à des projections haute résolution sur la surface de la route.

La taille du marché de l'éclairage périmétrique automobile pour les segments LED devrait rester supérieure à 30 milliards USD tout au long de la période de prévision. Néanmoins, les revenus des LED tripleront à partir d'une base modeste à mesure que les modèles de luxe adopteront l'atténuation spécifique par zone. Les modules micro-LED et laser-phosphore, bien qu'ils représentent moins de 2 % du volume de 2025, absorbent une part disproportionnée du budget de recherche et développement, Koito, Valeo et HELLA déposant des brevets sur la gestion thermique et l'optique de direction de faisceau.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par matériau : les fibres et composites réduisent la masse de l'avant de caisse

Les plastiques tels que le polycarbonate et l'ABS représentaient 57,71 % de la part du marché de l'éclairage périmétrique automobile en 2025, portés par des chaînes d'approvisionnement de moulage bien établies. Pourtant, les composites renforcés de fibres progressent à un TCAC de 7,51 % à mesure que les équipementiers recherchent des économies de masse dans les véhicules électriques à batterie. Les lentilles en polycarbonate renforcé de fibres de carbone offrent des réductions de poids tout en maintenant la résistance aux chocs et la clarté optique, attirant les programmes de véhicules électriques haut de gamme. Les lentilles en verre persistent sur les modèles phares où la résistance aux rayures à long terme est primordiale, bien que leurs parts diminuent à mesure que les revêtements durs en polycarbonate reproduisent la durabilité du verre.

La part de marché de l'éclairage périmétrique automobile que détiennent les plastiques devrait se contracter marginalement à mesure que les composites gagnent des parts de marché. Des fournisseurs tels que Covestro proposent désormais du polycarbonate bio-attribué qui réduit les émissions de carbone du cycle de vie d'un montant minimal, s'alignant sur les objectifs d'émissions de portée 3 des équipementiers. Les guides de lumière en fibre optique réduisent en outre les longueurs de câblage et permettent d'économiser 20 secondes sur le temps d'assemblage, bien que la haute précision d'alignement maintienne le volume limité aux plateformes pouvant justifier des équipements automatisés.

Par application : l'éclairage intérieur améliore l'expérience de marque

Les produits périmètriques extérieurs représentaient 73,37 % de la part du marché de l'éclairage périmétrique automobile en 2025, les réglementations imposant un contenu minimal en phares et feux de circulation diurne sur chaque véhicule. L'éclairage périmétrique intérieur, cependant, devrait connaître la croissance la plus rapide avec un TCAC de 7,55 %, les finitions haut de gamme permettant une ambiance RGB personnalisée synchronisée avec les applications d'infodivertissement et de bien-être du conducteur. Mercedes-Benz utilise déjà des LED intérieures pour confirmer les commandes vocales via des signaux de couleur, réduisant la charge cognitive.

La taille du marché de l'éclairage périmétrique automobile liée à l'équipement extérieur continuera d'augmenter en termes absolus. Pourtant, le mix de revenus s'oriente vers les habitacles à mesure que les bandeaux OLED flexibles et les contrôleurs RGB adressables se multiplient. La norme SAE J3216 influence également les sous-catégories extérieures, standardisant les protocoles de communication pour les feux d'interaction avec les piétons et les projections de logo d'accueil, qui ouvrent des canaux de revenus supplémentaires pour les mises à jour logicielles.

Par type de véhicule : les flottes de véhicules utilitaires légers adoptent des modules unifiés

Les voitures particulières représentaient 67,14 % de la part du marché de l'éclairage périmétrique automobile en 2025, reflétant un contenu plus riche par véhicule, mais les véhicules utilitaires légers afficheront un TCAC de 7,44 % à mesure que les flottes de livraison à zéro émission se développent. Les fourgonnettes construites par Rivian pour Amazon partagent des modules d'éclairage avant avec le Ford E-Transit, simplifiant la logistique des pièces de rechange et la formation des techniciens. Les poids lourds restent axés sur les prix, conservant des LED à faisceau scellé pouvant être remplacées en bord de route en moins de 10 minutes, bien que les mandats de freinage d'urgence automatique stimulent des feux de circulation diurne à plus haute puissance.

La part du marché de l'éclairage périmétrique automobile pour les voitures particulières pourrait diminuer à mesure que les flottes de livraison de colis se développent. Néanmoins, les signatures pixel de marque sur les véhicules électriques Hyundai et Volkswagen illustrent comment les constructeurs automobiles font de l'éclairage un signal stylistique que les consommateurs reconnaissent à 100 m de distance, incitant les mises à niveau volontaires parmi les opérateurs de véhicules utilitaires légers souhaitant une image d'entreprise cohérente sur des carrosseries mixtes.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par canal de vente : les règles de remplacement stimulent les opportunités du marché secondaire

Les programmes équipementiers d'origine ont conservé 77,81 % de la part du marché de l'éclairage périmétrique automobile en 2025, les intégrateurs conditionnant les lampes avec des conduits de refroidissement et des poutres de choc dans des modules d'avant de caisse uniques, tandis que les revenus du marché secondaire progressent à un TCAC de 7,48 % sous l'effet des lois harmonisées sur le remplacement. Le Règlement des Nations Unies n° 128 et les nouvelles directives de la National Highway Traffic Safety Administration autorisent les remplacements directs LED à condition que les schémas de faisceau restent dans les tolérances, permettant aux détaillants grand public de proposer des kits conformes.

D'ici la fin de la période de prévision, les fournisseurs du marché secondaire pourraient connaître une croissance significative sur le marché de l'éclairage périmétrique automobile. Cette expansion est alimentée par le vieillissement des parcs automobiles en Amérique du Nord et en Europe qui adoptent de plus en plus les mises à niveau LED, offrant une durée de vie des ampoules nettement plus longue par rapport aux options traditionnelles. En réponse, les équipementiers introduisent une authentification cryptographique pour bloquer les pièces non d'origine, protégeant ainsi les revenus des pièces détachées des concessionnaires. Simultanément, alors que les communautés d'enthousiastes continuent de promouvoir les kits de rétroéclairage RGB, des États comme la Californie et l'Arizona imposent des restrictions sur les niveaux de luminosité pour répondre aux préoccupations liées à la pollution visuelle.

Analyse géographique

L'Asie-Pacifique représentait 43,26 % des revenus du marché de l'éclairage périmétrique automobile en 2025, portée par les solides capacités de fabrication LED de la Chine, la recherche et le développement avancés en OLED du Japon, et l'expertise de la Corée du Sud en intégration électronique. Un mandat réglementaire en Chine exigeant des faisceaux de conduite adaptatifs pour les véhicules plus lourds devrait faire des LED matricielles un équipement standard sur la plupart des plateformes domestiques, assurant une croissance régulière dans les années à venir. Pendant ce temps, Koito et Stanley au Japon, qui détiennent une part significative du marché mondial des phares équipementiers d'origine, font progresser leurs lignes pilotes de micro-LED. De plus, Hyundai Mobis s'est engagé à réaliser des investissements substantiels pour étendre ses installations de production OLED à Cheonan.

Le Moyen-Orient et l'Afrique seront la région à la croissance la plus rapide, avec un TCAC de 7,47 % jusqu'en 2031. Les initiatives de villes intelligentes du Golfe, telles que les bancs d'essai V2X de Dubaï, stimulent la demande de solutions d'éclairage communicantes. En outre, les activités robustes d'exportation de véhicules de la Turquie incitent les fournisseurs locaux à renforcer leurs capacités de production de modules LED. En Afrique du Sud, le rôle du pays en tant que plaque tournante d'assemblage à conduite à droite pour des constructeurs automobiles majeurs comme BMW et Mercedes-Benz favorise la production locale de lentilles pour atténuer les défis liés aux droits de douane.

L'Europe et l'Amérique du Nord restent des marchés à fort contenu, bien qu'avec des taux de croissance plus lents. Le Règlement général sur la sécurité de l'UE, qui lie les systèmes avancés d'aide à la conduite à un éclairage sans éblouissement, a effectivement rendu obligatoires les LED matricielles adaptatives pour tous les nouveaux modèles de véhicules. Aux États-Unis, les changements réglementaires autorisent désormais les faisceaux adaptatifs et les ampoules LED de remplacement, créant une opportunité significative de marché de mise à niveau. En Amérique du Sud, bien que la croissance soit plus lente, le programme de renouvellement du parc automobile brésilien accélère la transition hors de l'éclairage halogène, posant les bases d'un passage plus large à la technologie LED.

Paysage concurrentiel

Ces dernières années, les acteurs majeurs tels que Koito, Valeo, HELLA (FORVIA), Magna et Stanley ont dominé le marché de l'éclairage périmétrique automobile, s'assurant collectivement une part significative des revenus équipementiers d'origine. Les fournisseurs courtisent les studios de design des constructeurs automobiles bien en amont des démarrages de production, s'assurant les prochaines plateformes de véhicules électriques de nouvelle génération. Ils investissent dans des véhicules de démonstration qui intègrent de manière transparente des balises V2X, la flexibilité des OLED et la résolution des micro-LED. Une vague notable d'innovation est évidente, avec un nombre croissant de brevets d'éclairage automobile déposés. Cela souligne une course concurrentielle, les fournisseurs visant de plus en plus des flux de revenus issus de logiciels par abonnement, notamment en monétisant les mises à niveau d'éclairage par voie hertzienne.

Les concurrents chinois, Changzhou Xingyu et HASCO Vision, font des progrès significatifs, capitalisant sur le boom des véhicules électriques domestiques et leurs avantages inhérents en termes de coûts. Dans un mouvement parallèle, les fabricants de puces LED Nichia et Seoul Semiconductor s'aventurent en amont dans l'assemblage de modules pour atteindre des marges bénéficiaires plus élevées. L'avantage concurrentiel d'aujourd'hui ne repose pas uniquement sur la technologie, mais dépend également de solutions thermiques avancées. Des innovations telles que les dissipateurs thermiques à chambre à vapeur et les composites en graphène peuvent gérer efficacement les systèmes haute puissance sans nécessiter de refroidissement actif.

De nouvelles opportunités émergent, telles que les kits de remplacement conformes au Règlement des Nations Unies n° 128 pour les flottes plus anciennes et l'éclairage de bien-être intérieur piloté par des algorithmes circadiens. Les partenariats stratégiques deviennent la norme, mettant l'accent sur l'intégration verticale. Parmi les collaborations notables, citons DENSO s'associant à Renesas sur les circuits intégrés de pilotage, HELLA s'alliant à Plastic Omnium sur les modules d'avant de caisse, et Valeo collaborant avec Capgemini sur des chaînes d'outils logicielles d'éclairage avancées. Compte tenu de la trajectoire, à mesure que le contenu logiciel éclipse de plus en plus l'optique mécanique en termes de valeur, une vague d'activités de fusions et acquisitions semble imminente.

Leaders du secteur de l'éclairage périmétrique automobile

Samvardhana Motherson Group

Gentex Corporation

Koito Manufacturing Co. Ltd

Feniex Industries

HELLA GmbH & Co. KGaA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Octobre 2025 : FORVIA HELLA a lancé la technologie d'éclairage diurne FlatLight qui améliore l'efficacité énergétique de 40 % et pèse 80 % de moins que les systèmes traditionnels.

- Janvier 2025 : Koito a présenté son module de faisceau de conduite adaptatif haute définition avec contrôle au niveau du pixel pour les projections sur la surface de la route.

Périmètre du rapport mondial sur le marché de l'éclairage périmétrique automobile

Le périmètre du rapport comprend le type de lumière (LED, halogène et autres), le matériau (plastique, verre et autres), l'application (intérieur et extérieur), le type de véhicule (voitures particulières et autres), le canal de vente (équipementier d'origine et marché secondaire) et la géographie.

Les prévisions du marché sont fournies en termes de valeur (USD) et de volume (unités).

| Éclairages LED |

| Halogène |

| Xénon |

| Autres |

| Plastique |

| Verre |

| Fibre |

| Autres |

| Éclairage périmétrique intérieur |

| Éclairage périmétrique extérieur |

| Voitures particulières |

| Véhicules utilitaires légers |

| Véhicules utilitaires moyens et lourds |

| Équipementiers d'origine |

| Marché secondaire |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de lumière | Éclairages LED | |

| Halogène | ||

| Xénon | ||

| Autres | ||

| Par matériau | Plastique | |

| Verre | ||

| Fibre | ||

| Autres | ||

| Par application | Éclairage périmétrique intérieur | |

| Éclairage périmétrique extérieur | ||

| Par type de véhicule | Voitures particulières | |

| Véhicules utilitaires légers | ||

| Véhicules utilitaires moyens et lourds | ||

| Par canal de vente | Équipementiers d'origine | |

| Marché secondaire | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché de l'éclairage périmétrique automobile d'ici 2031 ?

Il est prévu qu'il atteigne 55,01 milliards USD d'ici 2031.

Quelle région connaît la croissance la plus rapide en matière de demande d'éclairage périmétrique ?

Le Moyen-Orient et l'Afrique devraient afficher le TCAC le plus élevé à 7,47 % sur la période 2026-2031.

Pourquoi les équipementiers se tournent-ils vers les OLED dans l'éclairage automobile ?

Les OLED permettent des surfaces de lampes fines en 3D, réduisent le nombre de pièces de 30 % et respectent les enveloppes de puissance strictes de 50 watts sur les véhicules électriques.

Comment les réglementations sur le remplacement affectent-elles la croissance du marché secondaire ?

Le Règlement des Nations Unies n° 128 et les nouvelles directives FMVSS 108 légalisent les ampoules LED de remplacement direct, débloquant un potentiel de mise à niveau de 1,2 milliard USD en Amérique du Nord et en Europe.

Quels fournisseurs sont actuellement en tête de la technologie d'éclairage compatible V2X ?

Koito, Valeo et HELLA (FORVIA) investissent massivement dans des réseaux de LED matricielles qui projettent des symboles routiers et communiquent l'intention aux autres usagers de la route.

Quel est le principal risque de la chaîne d'approvisionnement pour les systèmes d'éclairage avancés ?

Les pénuries persistantes de circuits intégrés de pilotage LED en 40 nm et 65 nm allongent les délais d'approvisionnement et poussent les fournisseurs à maintenir un stock de sécurité de 20 semaines.

Dernière mise à jour de la page le: