Taille et Part du Marché des Systèmes d'Éclairage Adaptatif Automobile

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Taille du Marché (2026) | 27.67 Milliards de dollars |

| Taille du Marché (2031) | 36.56 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.73% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

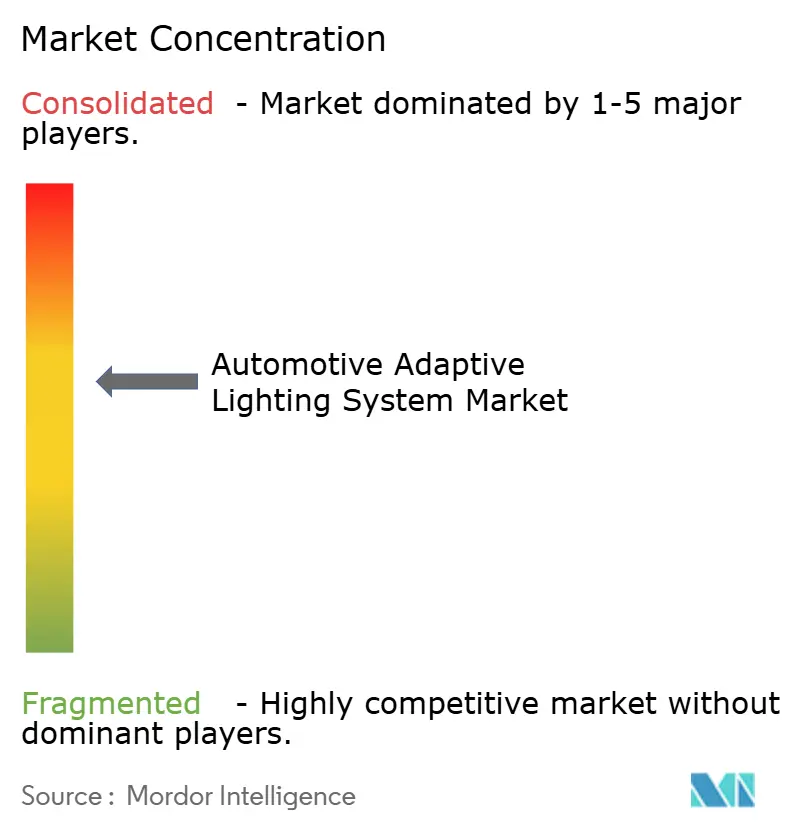

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Systèmes d'Éclairage Adaptatif Automobile par Mordor Intelligence

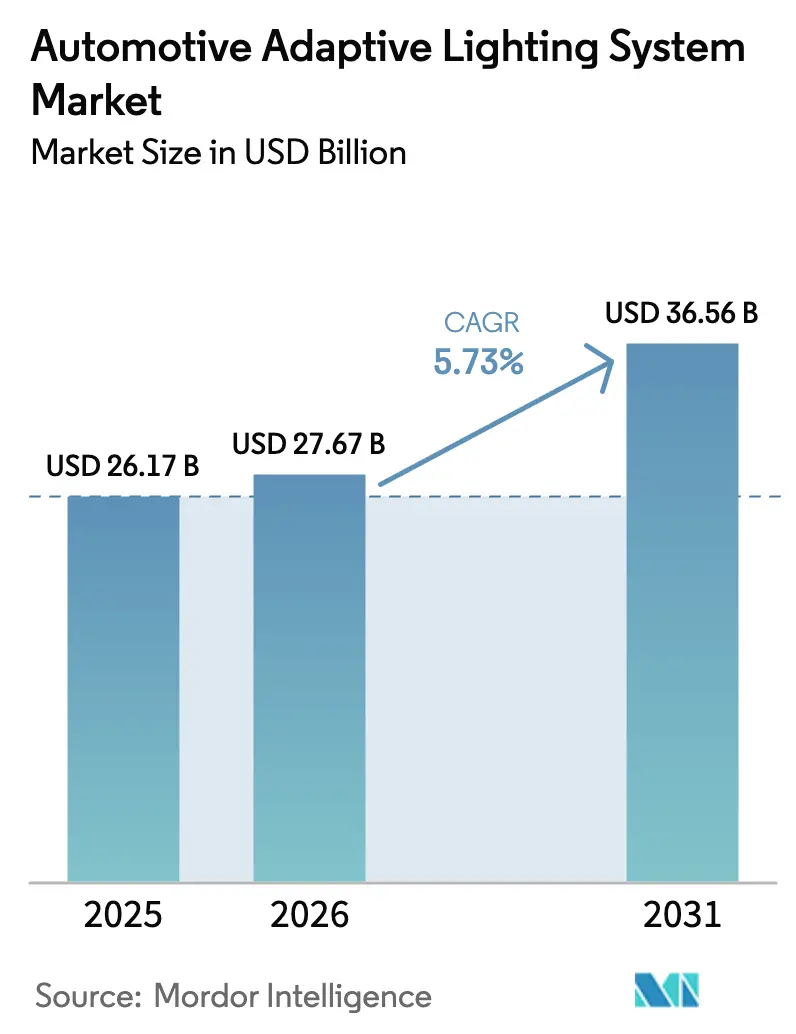

La taille du marché de l'éclairage adaptatif automobile devrait passer de 26,17 milliards USD en 2025 à 27,67 milliards USD en 2026 et atteindre 36,56 milliards USD d'ici 2031, avec un TCAC de 5,73 % sur la période 2026-2031. Des évolutions réglementaires quasi simultanées en Europe et en Amérique du Nord effacent les coûts d'ingénierie différenciée qui freinaient autrefois le déploiement des faisceaux avancés, permettant aux plateformes mondiales de se développer plus rapidement[1]"Administration nationale de la sécurité routière", Règle finale sur les phares à faisceau adaptatif de conduite, NHTSA, nhtsa.gov. Les constructeurs automobiles associent des phares haute résolution à des fonctionnalités de mise à jour à distance afin de pouvoir vendre des améliorations de fonctionnalités longtemps après l'achat initial du véhicule, soutenant ainsi de nouveaux flux de revenus récurrents. Les fournisseurs s'empressent de localiser la production de modules LED, laser et micro-LED au Mexique, en Pologne, en Türkiye et en Thaïlande pour atténuer le risque de change et les retards d'expédition. L'éclairage défini par logiciel passe du positionnement de luxe à la sécurité grand public, avec des capteurs embarqués et des algorithmes d'intelligence artificielle ajustant en permanence la forme du faisceau en temps réel en fonction du trafic, du terrain et des conditions météorologiques.

Principaux Enseignements du Rapport

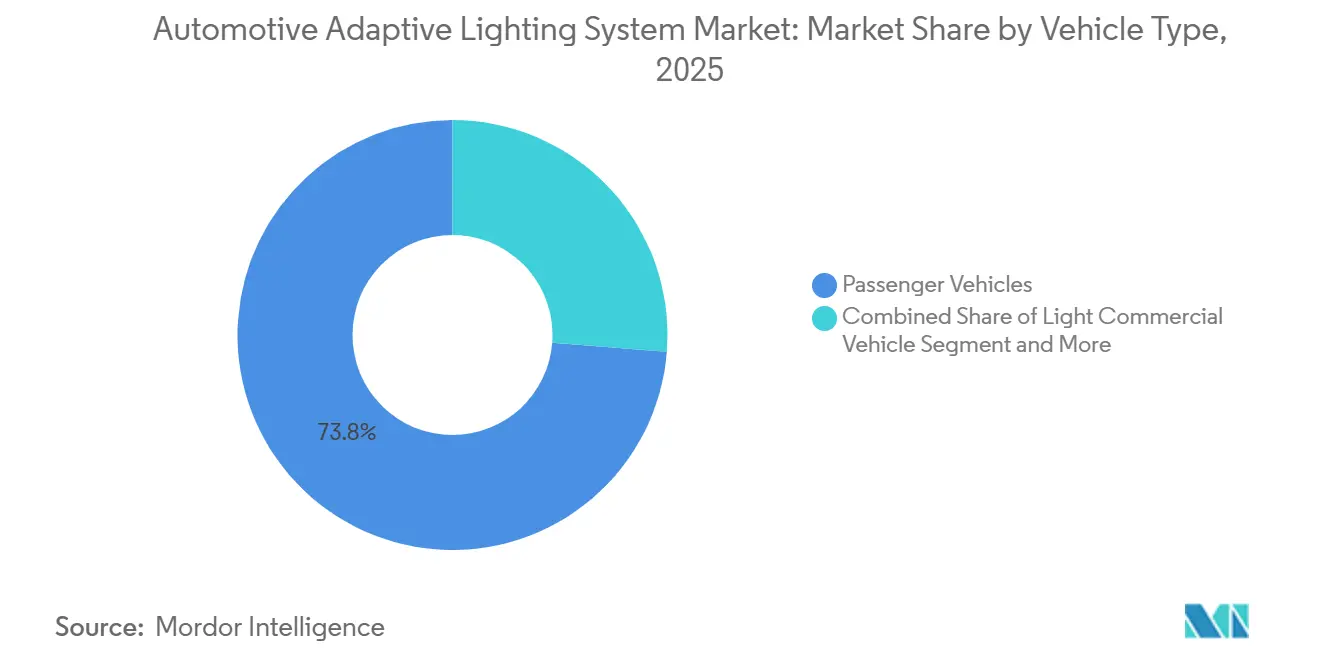

- Par type de véhicule, les véhicules particuliers représentaient 73,76 % de la part du marché de l'éclairage adaptatif automobile en 2025, tandis que les véhicules utilitaires moyens et lourds devraient se développer à un TCAC de 9,62 % jusqu'en 2031.

- Par application, l'éclairage extérieur représentait 93,22 % du marché de l'éclairage adaptatif automobile en 2025, et l'éclairage adaptatif intérieur devrait croître à un TCAC de 8,27 % jusqu'en 2031.

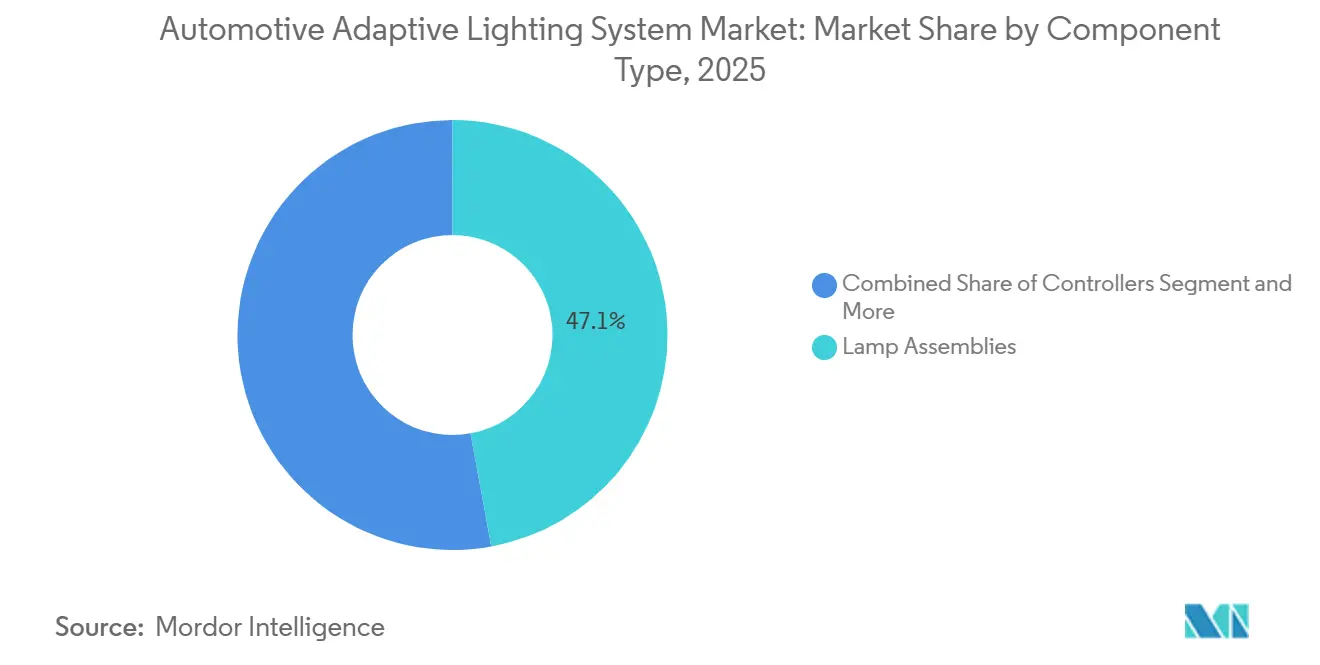

- Par composant, les ensembles de lampes représentaient 47,12 % de la taille du marché de l'éclairage adaptatif automobile en 2025, tandis que les capteurs et caméras progressent à un TCAC de 10,89 % sur la période 2026-2031.

- Par technologie, les LED détenaient 65,56 % de la part du marché de l'éclairage adaptatif automobile en 2025, mais l'éclairage laser devrait progresser à un TCAC de 14,55 % jusqu'en 2031.

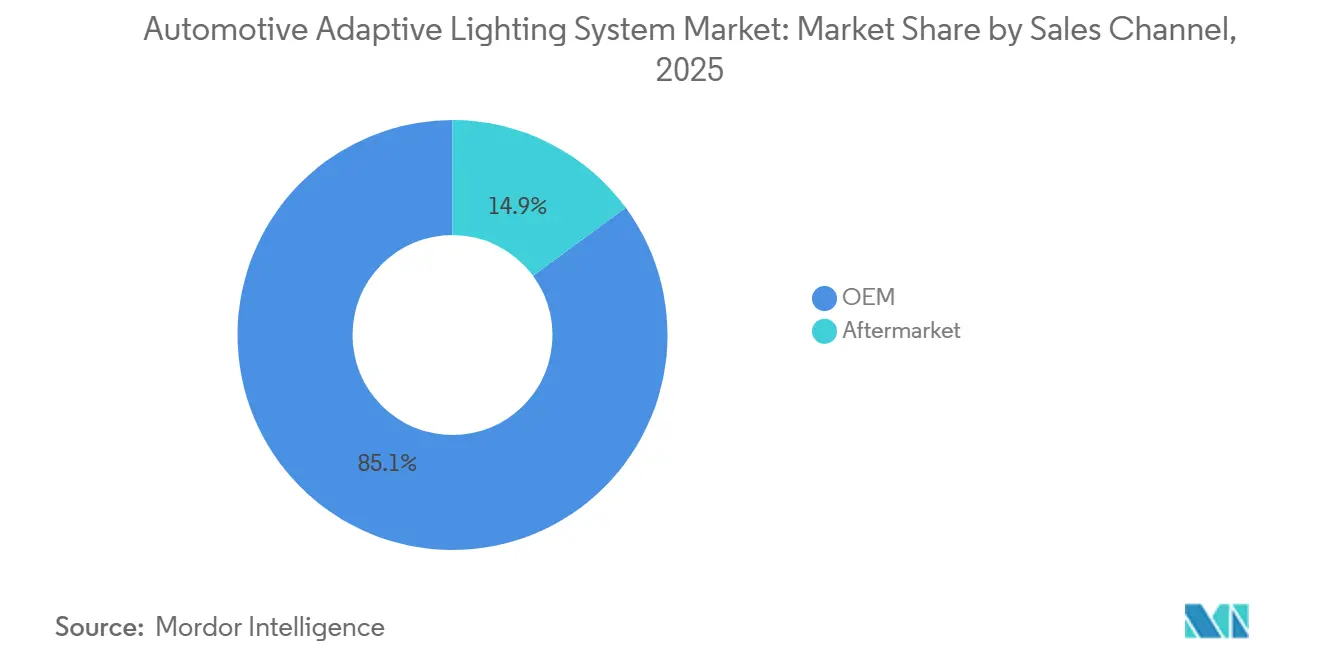

- Par canal de vente, le canal équipementier d'origine représentait 85,10 % du marché de l'éclairage adaptatif automobile en 2025, et le marché secondaire devrait croître à un TCAC de 7,87 % jusqu'en 2031.

- Par fonctionnalité, les feux de route automatiques détenaient 39,95 % de la part du marché de l'éclairage adaptatif automobile en 2025, tandis que l'éclairage avant adaptatif devrait se développer à un TCAC de 11,77 % jusqu'en 2031.

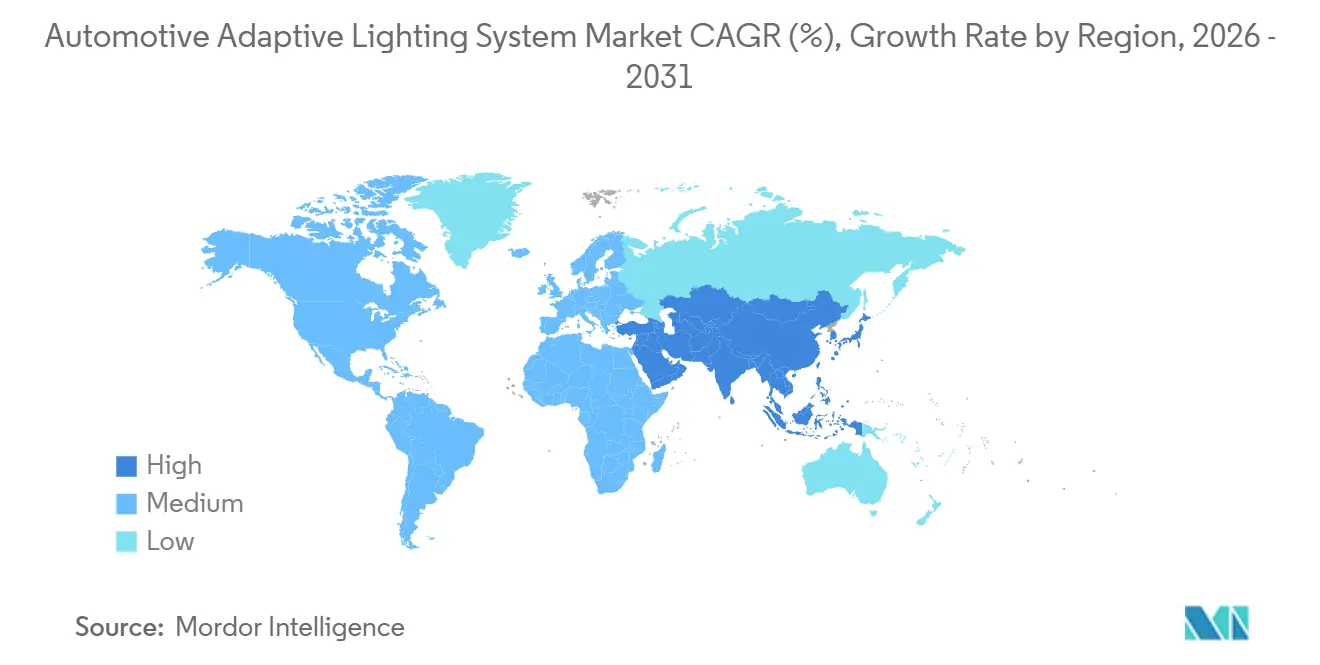

- Par géographie, l'Asie-Pacifique détenait 45,55 % de part en 2025 et devrait afficher le TCAC le plus rapide de 8,91 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Systèmes d'Éclairage Adaptatif Automobile

Analyse de l'Impact des Moteurs*

| Moteur | Impact (~) % sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Réglementations Strictes en Matière d'Éclairage | +1.4% | Mondial, avec un impact maximal en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Systèmes de Sécurité Avancés et ADAS | +1.3% | Mondial, porté par l'Asie-Pacifique et l'Europe | Long terme (≥ 4 ans) |

| Hausse des Taux d'Adoption des Fonctionnalités | +1.1% | Mondial, concentré en Chine, en Amérique du Nord et au Moyen-Orient | Moyen terme (2 à 4 ans) |

| Réduction des Coûts des LED | +0.8% | Mondial, avec une adoption accélérée en Asie-Pacifique | Court terme (≤ 2 ans) |

| Mises à Niveau des Schémas de Faisceau Après-Vente | +0.5% | Amérique du Nord, Europe, Chine (segments premium) | Long terme (≥ 4 ans) |

| Éclairage de Communication Piétons Déclenché par V2X | +0.3% | Europe, Chine (villes pilotes), Amérique du Nord limitée | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations Mondiales Strictes en Matière d'Éclairage (ADB, ECE R123)

Les États-Unis ont légalisé les faisceaux adaptatifs de conduite en 2022, s'alignant sur la norme ECE R123 européenne et mettant fin à des décennies de suppression de cette fonctionnalité. Cette convergence permet aux constructeurs automobiles de certifier une seule architecture matérielle pour plusieurs régions tout en affinant les schémas de faisceau par logiciel pour satisfaire chaque clause photométrique locale. La norme GB 4599-2024 de la Chine et les règles associées sont entrées en vigueur en 2025 avec une approbation explicite des symboles de projection routière, ouvrant la voie aux guidages de voie et aux alertes piétons. L'Inde a validé une conception d'éclairage avant adaptatif d'origine nationale qui reflète l'optique européenne, signalant l'intention de rendre la fonctionnalité obligatoire sur les camions d'ici 2027[2]"Système d'éclairage avant adaptatif (AFLS)", ARAI, araiindia.com. Ensemble, ces évolutions augmentent le volume adressable pour les fournisseurs, stimulent les économies d'échelle et accélèrent les investissements dans les LED pixelisées et les réseaux laser sur puce.

Demande Croissante de Systèmes de Sécurité Avancés et d'ADAS

L'éclairage automobile sert désormais de capteur orienté vers l'extérieur, et pas seulement d'éclairage. Mercedes-Benz a intégré des faisceaux adaptatifs dans le système Active Brake Assist afin que les phares mettent activement en évidence les usagers de la route vulnérables lorsque le radar ou la caméra détecte une menace. Bosch associe sa caméra multifonction de troisième génération aux phares des poids lourds pour réduire les taux d'accidents nocturnes, un avantage majeur pour les assureurs de flottes. Alors que les équipementiers d'origine couplent profondément l'éclairage avec les unités de commande électronique de freinage, de direction et de perception, les acheteurs sont effectivement liés au fournisseur de rang 1 qui possède l'ensemble de la chaîne. Cet ancrage, et la perspective de mises à niveau d'éclairage par abonnement livrées à distance, font de l'éclairage adaptatif un poste prioritaire dans les plans produits futurs.

Hausse des Ventes de Véhicules Premium et de SUV Stimulant les Taux d'Adoption des Fonctionnalités

Les SUV et les berlines premium affichent des taux d'équipement en éclairage adaptatif jusqu'à quatre fois supérieurs à ceux des voitures compactes, car les acheteurs acceptent volontiers de payer plus pour des habitacles riches en technologie. En Chine, le taux de configuration des faisceaux adaptatifs de conduite a dépassé 50 % parmi les véhicules dont le prix dépasse 500 000 CNY (~72 602,15 USD) au début de 2025[3]"Que savez-vous des feux de voiture : le faisceau adaptatif ADB est la solution de phare intelligent grand public actuelle", EEWORLD.com.cn, Inc., en.eeworld.com.cn. Audi a déjà déployé les phares matriciels micro-LED des modèles phares jusqu'au Q3, illustrant une stratégie de diffusion descendante claire. Les données des véhicules d'occasion certifiés montrent également une vitesse de revente et une valeur plus élevées pour les voitures équipées d'un éclairage ambiant adaptatif, renforçant la disposition des clients à payer.

Réduction Rapide des Coûts des LED et Gains de Performance

Les gains continus en efficacité des puces et la production de masse de plaquettes micro-LED ont suffisamment réduit les coûts des composants pour que les crossovers grand public puissent adopter des réseaux adaptatifs avec peu d'érosion des marges. Le module micro-LED PixCell de Samsung a fait ses débuts à grande échelle lors des lancements de véhicules électriques en 2025, surpassant l'halogène en termes de rendement lumineux tout en consommant moins d'énergie. Des barrières thermiques brevetées stabilisent la température de jonction, permettant aux concepteurs de moduler le courant pour des faisceaux lumineux sans dissipateurs thermiques encombrants. Des recherches publiées en 2025 ont confirmé qu'une géométrie d'ailettes optimisée peut réduire les températures de jonction de plus de 6 °C, prolongeant directement la durée de vie des LED.

Analyse de l'Impact des Freins*

| Frein | Impact (~) % sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût Élevé des Modules Adaptatifs | -0.8% | Mondial, le plus aigu en Asie-Pacifique et en Amérique du Sud, où les prix sont sensibles | Court terme (≤ 2 ans) |

| Limites de la Gestion Thermique | -0.5% | Mondial, en particulier pour les véhicules de classe compacte dans les climats chauds | Moyen terme (2 à 4 ans) |

| Risques de Cybersécurité des UCE | -0.2% | Mondial, avec un contrôle réglementaire croissant en Europe et en Chine | Long terme (≥ 4 ans) |

| Goulots d'Étranglement dans l'Approvisionnement en Substrats GaN | -0.2% | Mondial, concentré dans les segments premium utilisant l'éclairage laser | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coût Initial Élevé des Modules Adaptatifs par Rapport aux Phares Fixes

Les phares adaptatifs coûtent encore 2 à 4 fois plus cher que les LED fixes, de sorte que les équipementiers d'origine les regroupent généralement avec des niveaux de finition premium ou des déblocages logiciels payants. Sur la BMW Série 3 2026, une option d'ambiance adaptative ajoute près de 1 850 EUR (~2 135,15 USD) au prix affiché, limitant l'adoption sur les marchés sensibles aux coûts. Les rétrofits en concession sont rares car les faisceaux supplémentaires annulent les garanties électriques, coupant court à une voie rapide vers le marché secondaire. Certains fournisseurs proposent désormais des packages à plusieurs niveaux qui séparent les miroirs MEMS coûteux de la logique de base des feux de route automatiques, afin que les voitures d'entrée de gamme puissent au moins se conformer aux réglementations émergentes sans fortes hausses de prix.

Limites de la Gestion Thermique dans les Unités LED/Laser à Haute Luminosité

Les réseaux laser et micro-LED haute puissance dissipent plus de 50 W cm-2 dans des boîtiers de phares étroits. BMW a conclu en 2024 que l'équipement de refroidissement requis pour l'éclairage laser autonome ajoutait du poids et des coûts, ce qui a conduit à un pivot vers des LED matricielles avec des schémas de diffusion plus larges. Des tests évalués par des pairs en 2025 ont montré que 20 % de la puissance d'entrée laser était perdue sous forme de chaleur, renforçant la nécessité de meilleurs substrats et de matériaux à changement de phase. Ces plafonds thermiques ralentissent l'adoption dans les voitures compactes, qui sont soumises à des règles de style d'impact piéton strictes exigeant des profils de phares ultra-minces.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Véhicule : Les Flottes Commerciales Stimulent l'Adoption de l'Éclairage Adaptatif

Les véhicules particuliers ont conservé la plus grande part de 73,76 % du marché de l'éclairage adaptatif automobile en 2025, aidés par des actualisations régulières des millésimes qui rendent les LED matricielles et pixelisées standard sur les crossovers de finition intermédiaire. Les constructeurs automobiles regroupent les phares avec des mises à niveau d'infodivertissement afin que les acheteurs les perçoivent comme faisant partie d'un seul package confort et sécurité plutôt que comme une option coûteuse autonome. La liberté de style dans les SUV offre également aux concepteurs plus d'espace pour les dissipateurs thermiques et les capteurs, ce qui encourage davantage un déploiement rapide. À mesure que les volumes augmentent, les fournisseurs de rang 1 réalisent des économies d'échelle qui réduisent les coûts par module et améliorent la fiabilité grâce à des plateformes électroniques partagées.

Les véhicules utilitaires moyens et lourds devraient afficher le TCAC le plus rapide de 9,62 % jusqu'en 2031, portés par des réglementations qui associent les faisceaux adaptatifs au freinage d'atténuation des collisions sur les véhicules de transport longue distance. Les opérateurs de flottes acceptent la dépense supplémentaire car une meilleure visibilité nocturne réduit les temps d'arrêt dus aux accidents et les primes d'assurance. Les fabricants de phares proposent désormais des boîtiers modulaires qui s'insèrent dans les ouvertures existantes, permettant aux camions de se mettre à niveau lors des maintenances programmées sans repeindre les panneaux environnants. La voie de rétrofit qui en résulte accélère l'adoption et offre aux fournisseurs un second cycle de revenus une fois les garanties d'usine expirées.

Par Application : La Dominance Extérieure Masque la Montée en Puissance de l'Intérieur

Les systèmes extérieurs détenaient une part dominante de 93,22 % en 2025, reflétant les lois mondiales qui exigent des faisceaux sans éblouissement et des feux de circulation diurne sur chaque nouveau véhicule. Les constructeurs automobiles migrent vers des architectures de phares mondiales uniques pouvant être recalibrées par logiciel, limitant les changements d'outillage entre les régions. Cette stratégie raccourcit les cycles de développement et permet aux équipes de conception de se concentrer sur des graphismes signatures qui renforcent l'identité de la marque. Les fournisseurs, à leur tour, se font concurrence sur la gestion thermique et l'efficacité optique plutôt que sur la conformité de base.

L'éclairage adaptatif intérieur progresse le plus rapidement avec un TCAC de 8,27 %, principalement parce que les modèles électriques et autonomes utilisent les changements de couleur et d'intensité pour remplacer le son du moteur comme retour d'information aux occupants. Les systèmes centrés sur l'habitacle s'intègrent aux assistants vocaux et aux capteurs biométriques afin que les ambiances lumineuses correspondent à l'humeur du conducteur ou aux conditions de l'itinéraire. Les mises à jour logicielles peuvent ajouter de nouveaux thèmes comme des fonds d'écran de smartphone, offrant aux équipementiers d'origine un flux de revenus continu. À mesure que les écrans se multiplient à l'intérieur des véhicules, les LED ambiantes réduisent également la fatigue oculaire en équilibrant la luminance globale.

Par Composant : Les Capteurs Dépassent les Phares

Les ensembles de lampes représentaient la plus grande part de 47,12 % des dépenses de 2025, car ils restent le point focal visuel et réglementaire de chaque package d'éclairage. La plupart des constructeurs automobiles spécifient encore des boîtiers sur mesure pour souligner l'ADN de la marque, de sorte que l'outillage reste une niche à forte marge pour les fournisseurs de rang 1. L'intégration verticale dans l'optique, les revêtements et les joints aide les fournisseurs à maintenir la durabilité dans des environnements difficiles tout en protégeant la propriété intellectuelle. La consolidation continue autour des plateformes mondiales permet désormais à une conception de base de servir plusieurs appellations commerciales avec seulement des modifications de lunette ou de réflecteur.

Les capteurs et caméras devraient enregistrer le TCAC le plus rapide de 10,89 % à mesure que l'éclairage adaptatif passe d'une mise en forme de faisceau réactive à prédictive. Les données lidar et radar entraînent des algorithmes pour élargir ou rétrécir les cônes lumineux avant même que le conducteur ne braque, augmentant la valeur du matériel de perception intégré à l'intérieur ou à proximité du phare. Les fabricants de modules achètent donc ou s'associent à des start-ups de capteurs pour sécuriser le contrôle du canal. À mesure que la part de l'électronique augmente, les chaînes d'approvisionnement se rapprochent des usines de semi-conducteurs plutôt que des pôles plastiques traditionnels.

Par Technologie : Les LED Dominent, les Lasers Progressent

La technologie LED représentait 65,56 % des installations en 2025 car elle équilibre coût, efficacité et flexibilité de conception dans toutes les catégories de véhicules. Les améliorations continues de l'efficacité des puces permettent aux ingénieurs de réduire les boîtiers sans sacrifier le rendement lumineux, soutenant un style de face avant plus élancé. Le nombre de pixels ne cesse d'augmenter, de sorte que le logiciel peut masquer la circulation en sens inverse tout en maintenant la pleine portée des feux de route ailleurs. Cette fonctionnalité est désormais un prérequis pour les meilleures notes de sécurité dans plusieurs régions.

L'éclairage laser devrait afficher le TCAC le plus rapide de 14,55 %, concentré dans les marques ultra-luxe où la portée étendue séduit encore les acheteurs. Les fournisseurs associent de plus en plus un petit amplificateur laser central à une large matrice LED pour la couverture en champ proche, lissant la transition entre les deux sources. Les configurations hybrides atténuent les préoccupations thermiques passées et se conforment aux plafonds d'éblouissement plus stricts de la norme ECE R123. Un flux régulier de brevets sur les substrats en nitrure de gallium laisse entrevoir des coûts futurs plus bas qui pourraient élargir le marché adressable au-delà des modèles phares.

Par Canal de Vente : Le Marché Secondaire Progresse sur les Flottes Vieillissantes

Les lignes équipementier d'origine représentaient 85,10 % des revenus de 2025 car les phares installés en usine s'intègrent profondément avec les modules de commande de carrosserie, les capteurs de direction et le calibrage des caméras. Néanmoins, le marché secondaire devrait croître à un TCAC de 7,87 % à mesure que le vieillissement des véhicules en Inde, au Brésil et en Türkiye pousse les propriétaires vers des remplacements plus sûrs et plus lumineux. De nouvelles usines à Pune et à São Paulo fabriquent désormais des phares qui s'insèrent dans les boîtiers existants tout en embarquant des contrôleurs compatibles CAN-FD, facilitant l'installation par soi-même.

Pour les constructeurs automobiles, le regroupement des phares adaptatifs avec les suites d'aide à la conduite avancée reste une vente additionnelle rentable. Les packages à plusieurs niveaux de BMW prouvent que les consommateurs sont prêts à payer pour le style et la sécurité combinés. Pourtant, les contraintes de garantie signifient que de nombreux kits du marché secondaire s'arrêtent aux ampoules LED plug-and-play, laissant les fonctions matricielles complètes aux centres de service agréés, une dynamique susceptible de persister jusqu'à ce que des normes ouvertes simplifient la reprogrammation des UCE.

Par Fonctionnalité : L'Éclairage Avant Adaptatif Mène l'Innovation

Les feux de route automatiques dominaient avec 39,95 % de pénétration en 2025 car une seule caméra et un logiciel de base satisfont aux réglementations dans la plupart des pays. L'éclairage avant adaptatif, cependant, affiche un TCAC de 11,77 % à mesure que la mise en forme du faisceau liée aux voies et au GPS devient la norme. Les nombres de pixels dépassant 20 000 sont désormais courants, permettant aux phares de créer des zones sans éblouissement pour les véhicules en sens inverse tout en diffusant une pleine luminosité dans les zones de route dégagées.

Les modules de virage et de flexion dynamique jouent encore des rôles utiles à des prix plus bas, mais leurs pièces mécaniques ajoutent du poids. Les solutions purement logicielles qui lisent l'angle de braquage et les données radar peuvent obtenir des résultats similaires en quelques microsecondes. L'acceptation réglementaire des symboles d'avertissement projetés en Europe et en Chine accélérera le passage d'un simple éclairage à une communication active, intégrant les phares plus profondément dans l'écosystème V2X.

Analyse Géographique

L'Asie-Pacifique a capturé 45,55 % des revenus du marché de l'éclairage adaptatif automobile en 2025 et croît à un TCAC de 8,91 % jusqu'en 2031, portée par les règles en rapide évolution de la Chine qui autorisent les fonctionnalités de projection routière. Les marques nationales déploient des faisceaux adaptatifs comme symbole de statut dans les modèles électriques en concurrence directe avec les importations de luxe allemandes. Des fournisseurs japonais tels que Koito et Stanley Electric développent leurs usines en Asie du Sud-Est et en Amérique latine pour se prémunir contre les fluctuations de change tout en restant proches des plateformes mondiales de véhicules. L'Inde se profile comme le prochain marché d'inflexion ; une norme d'éclairage nationale reflétant l'optique européenne ouvre la voie à une obligation couvrant les camions à partir de 2027.

L'Europe maintient son leadership technologique et progressera à un TCAC mesuré de 4,49 % jusqu'en 2031. La norme ECE R123 fixe un niveau élevé pour les performances sans éblouissement, poussant toutes les nouvelles plateformes vers des LED matricielles ou des lasers. Les équipementiers d'origine premium allemands continuent de diffuser des phares haute résolution vers des modèles à moins de 40 000 EUR (~46 178,20 USD), forçant les marques grand volume à adopter une technologie similaire ou à risquer une érosion de leur part de marché. Les coûts de production sont comprimés à mesure que les fournisseurs déplacent l'assemblage vers la Pologne, la Hongrie et le Maroc, où les salaires sont plus bas, mais la logistique favorise toujours la livraison à temps aux usines de l'Union européenne.

L'Amérique du Nord libère enfin une demande refoulée maintenant que la NHTSA a approuvé les faisceaux adaptatifs. Une croissance de 4,78 % de TCAC jusqu'en 2031 peut sembler modeste, mais la base est faible après des décennies d'interdiction. Les activations à distance sur les véhicules existants, menées par Tesla, prouvent qu'une base d'installation latente attend déjà dans les allées. Les fournisseurs localisent des lignes micro-LED au Mexique pour capitaliser sur les crédits de règles d'origine de l'Accord États-Unis-Mexique-Canada, tout en réduisant les délais d'expédition. L'Amérique du Sud et le Moyen-Orient suivent en tandem ; les hausses de revenus proviennent de gammes à forte proportion de SUV où les acheteurs acceptent des primes de fonctionnalités, mais l'absence de réglementations strictes en matière d'éclairage limite encore les déploiements matriciels complets.

Paysage Concurrentiel

Koito, Valeo, Hella, Stanley Electric et Marelli dominent un secteur modérément concentré où le premier rang sécurise des programmes à long terme en combinant phares, capteurs et logiciels. L'acquisition par Koito du spécialiste lidar Cepton illustre la tendance : en possédant le matériel de perception, l'entreprise peut offrir une garantie unique couvrant à la fois la lumière et la détection d'objets. Valeo a répondu en s'associant à l'expert en projection laser Appotronics pour transformer les phares en surfaces de communication capables de projeter des avertissements sur l'asphalte. Hella, désormais sous Forvia, délocalise certaines lignes d'assemblage en Europe de l'Est, réduisant la pression sur les coûts tout en maintenant l'ingénierie en Allemagne pour préserver les relations premium.

Stanley Electric a approfondi son portefeuille par le rachat d'Iwasaki Electric, acquérant un savoir-faire en phosphore et en ultraviolet qui soutient les nouvelles lampes de désinfection de l'habitacle. Marelli, après son refinancement, a présenté un module arrière OLED-TFT qui fusionne les animations de stop, de clignotant et d'accueil dans un panneau ultra-mince, séduisant les designers qui souhaitent une carrosserie sans couture. Des challengers chinois, tels que les coentreprises locales d'ams OSRAM, proposent des cartes micro-LED à des prix agressifs, tirant parti des incitations gouvernementales et de la vaste demande intérieure pour surpasser les acteurs établis lors des appels d'offres. Pour défendre leurs parts, les fournisseurs historiques mettent en avant des décennies de données terrain et une expertise en homologation mondiale, assurant aux constructeurs automobiles une certification fluide dans toutes les régions. Il en résulte une innovation soutenue mais aussi une collaboration accrue, les équipementiers d'origine poussant à partager les coûts de développement en optique, dissipateurs thermiques et cybersécurité.

Un nouveau front concurrentiel est le logiciel. La licence à distance permet aux marques automobiles de vendre des schémas de faisceau dynamiques ou des spectacles lumineux thématiques longtemps après l'achat, et celui qui contrôle la plateforme de micrologiciel obtient une marge récurrente. Les fournisseurs intègrent des chargeurs de démarrage sécurisés et des clés de chiffrement dans les contrôleurs de phares, rendant difficile l'échange de modules sans logiciel autorisé. Les régulateurs auditent désormais ces systèmes pour leur résilience cybernétique, de sorte que les acteurs établis s'appuient sur leur bilan pour franchir rapidement les portes de conformité. Les nouveaux entrants doivent satisfaire au même niveau, ce qui étire les budgets d'ingénierie et encourage les alliances avec des fournisseurs de jeux de puces qui possèdent déjà des bibliothèques de sécurité renforcées.

Leaders du Secteur des Systèmes d'Éclairage Adaptatif Automobile

Stanley Electric Co. Ltd.

Koito Manufacturing Co., Ltd.

Valeo SA

Hella GmbH & Co. KGaA

Marelli Automotive Lighting

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2026 : Opel a débuté avec l'Intelli-Lux HD sur la nouvelle gamme Astra, intégrant plus de 50 000 pixels par phare pour un feu de route sans éblouissement qui s'adapte automatiquement en quelques millisecondes.

- Avril 2025 : Valeo s'est associé à Appotronics pour commercialiser des phares avant à projection vidéo laser fusionnant des superpositions de divertissement et de sécurité.

- Avril 2025 : Marelli a présenté le premier feu arrière à pixels OLED-TFT et un module de projection au sol en champ proche au Salon Auto Shanghai, repoussant les limites du design pour les signatures de marque.

Périmètre du Rapport Mondial sur le Marché des Systèmes d'Éclairage Adaptatif Automobile

Le marché de l'éclairage automobile est analysé selon le type de véhicule, l'application, le type de composant, la technologie, le canal de vente, la fonctionnalité et la géographie. Par type de véhicule, le marché est segmenté en véhicules particuliers, véhicules utilitaires légers et véhicules utilitaires moyens et lourds. Par application, le marché est segmenté en éclairage extérieur et éclairage intérieur. Par type de composant, le marché est segmenté en contrôleurs, capteurs/caméras, ensembles de lampes, actionneurs et autres. Par technologie, le marché est segmenté en LED, Xénon / HID, halogène et éclairage laser. Par canal de vente, le marché est segmenté en équipementier d'origine et marché secondaire. Par fonctionnalité, le marché est segmenté en feux de route automatiques, feux à flexion dynamique, feux de virage et éclairage avant adaptatif. Par géographie, le marché est segmenté en Amérique du Nord (États-Unis, Canada et reste de l'Amérique du Nord), Amérique du Sud (Brésil, Argentine et reste de l'Amérique du Sud), Europe (Allemagne, Royaume-Uni, France, Italie, Espagne et reste de l'Europe), Asie-Pacifique (Chine, Inde, Japon, Corée du Sud et reste de l'Asie-Pacifique) et Moyen-Orient et Afrique (Émirats arabes unis, Arabie saoudite, Afrique du Sud, Turquie et reste du Moyen-Orient et de l'Afrique).

Les prévisions du marché sont fournies en termes de valeur (USD) et de volume (unités).

| Véhicules Particuliers |

| Véhicules Utilitaires Légers |

| Véhicules Utilitaires Moyens et Lourds |

| Éclairage Extérieur |

| Éclairage Intérieur |

| Contrôleurs |

| Capteurs / Caméras |

| Ensembles de Lampes |

| Actionneurs |

| Autres |

| LED |

| Xénon / HID |

| Halogène |

| Éclairage Laser |

| Équipementier d'Origine |

| Marché Secondaire |

| Feux de Route Automatiques |

| Feux à Flexion Dynamique |

| Feux de Virage |

| Éclairage Avant Adaptatif |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats Arabes Unis |

| Arabie Saoudite | |

| Afrique du Sud | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Véhicule | Véhicules Particuliers | |

| Véhicules Utilitaires Légers | ||

| Véhicules Utilitaires Moyens et Lourds | ||

| Par Application | Éclairage Extérieur | |

| Éclairage Intérieur | ||

| Par Type de Composant | Contrôleurs | |

| Capteurs / Caméras | ||

| Ensembles de Lampes | ||

| Actionneurs | ||

| Autres | ||

| Par Technologie | LED | |

| Xénon / HID | ||

| Halogène | ||

| Éclairage Laser | ||

| Par Canal de Vente | Équipementier d'Origine | |

| Marché Secondaire | ||

| Par Fonctionnalité | Feux de Route Automatiques | |

| Feux à Flexion Dynamique | ||

| Feux de Virage | ||

| Éclairage Avant Adaptatif | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats Arabes Unis | |

| Arabie Saoudite | ||

| Afrique du Sud | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle sera la taille des dépenses mondiales en phares adaptatifs d'ici 2031 ?

La taille du marché des systèmes d'éclairage adaptatif automobile devrait atteindre environ 36,56 milliards USD d'ici 2031.

Quelle catégorie de véhicules adopte la technologie le plus rapidement ?

Les camions utilitaires moyens et lourds sont en tête avec un TCAC prévu de 9,62 % à mesure que les mandats de sécurité se renforcent.

Pourquoi les phares micro-LED remplacent-ils les lasers ?

Les réseaux micro-LED répartissent la chaleur sur une plus grande surface, respectent les règles sans éblouissement et offrent une résolution plus fine sans matériel de refroidissement lourd.

Qu'est-ce qui maintient la croissance du marché secondaire en dessous des niveaux de l'équipementier d'origine ?

L'intégration profonde des phares avec les modules de commande de carrosserie rend les rétrofits sûrs pour la garantie difficiles, limitant le marché secondaire aux simples échanges d'ampoules.

Quelle région domine actuellement les ventes ?

L'Asie-Pacifique détient la plus grande part, portée par l'approbation réglementaire précoce de la Chine des fonctions de projection routière et la forte pénétration des véhicules à nouvelle énergie.

Dernière mise à jour de la page le: