Taille et parts du marché des systèmes de toit décapotable

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 1.74 Milliards de dollars |

| Taille du Marché (2030) | 2.27 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.43% CAGR |

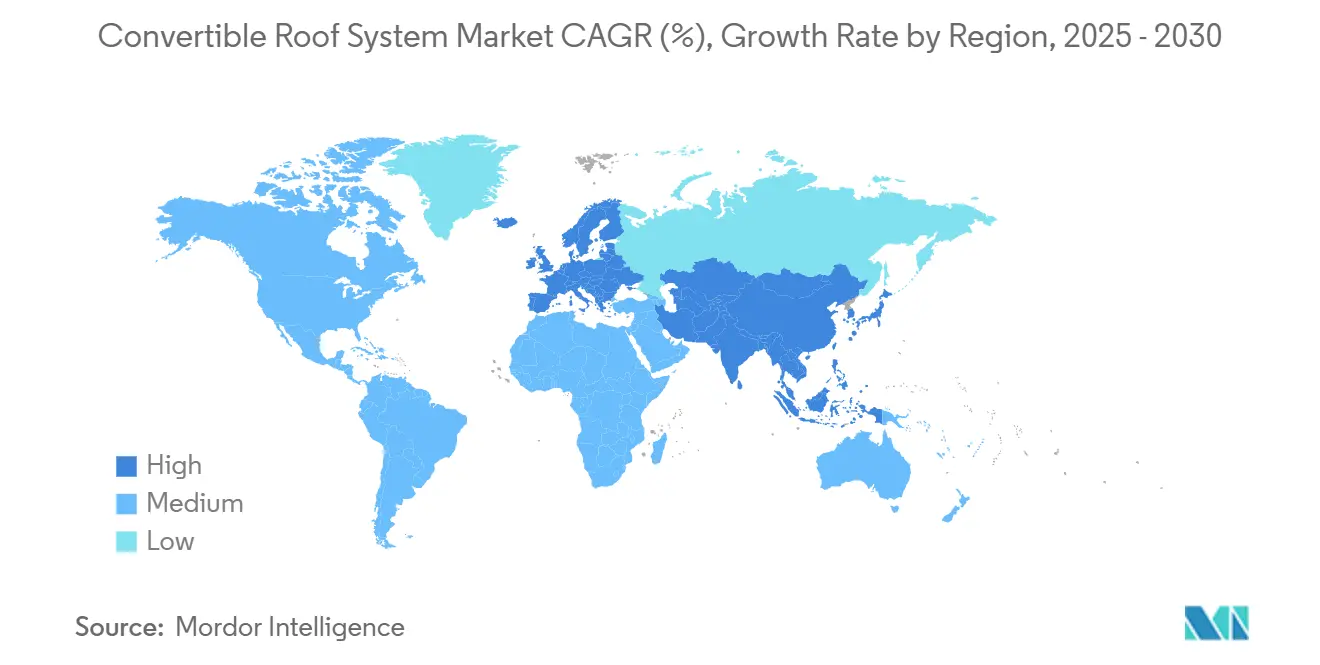

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes de toit décapotable par Mordor Intelligence

La taille du marché des systèmes de toit décapotable a atteint 1,74 milliard USD en 2025 et devrait progresser jusqu'à 2,27 milliards USD d'ici 2030, reflétant un TCAC de 5,43 %. La montée en puissance de l'aisance financière, les lancements de véhicules haut de gamme et la convergence technologique positionnent le marché des systèmes de toit décapotable comme un facteur de différenciation clé pour les constructeurs automobiles cherchant à atteindre des marges plus élevées. La demande s'intensifie à mesure que les marques de luxe installent des configurations à ciel ouvert en série, tandis que les avancées structurelles ouvrent la voie à de nouveaux modèles de SUV et de véhicules électriques. Les panneaux en fibre de carbone allégés réduisent la masse sans compromettre la sécurité en cas de collision, et l'actionnement électrique permet une intégration transparente avec l'électronique du véhicule. Les fonctionnalités de toit intelligent connecté apportent une valeur expérientielle qui soutient les revenus récurrents liés aux logiciels. La pression concurrentielle des toits panoramiques persiste, mais l'innovation des fournisseurs et l'adoption par les flottes soutiennent la trajectoire de croissance.

Principaux enseignements du rapport

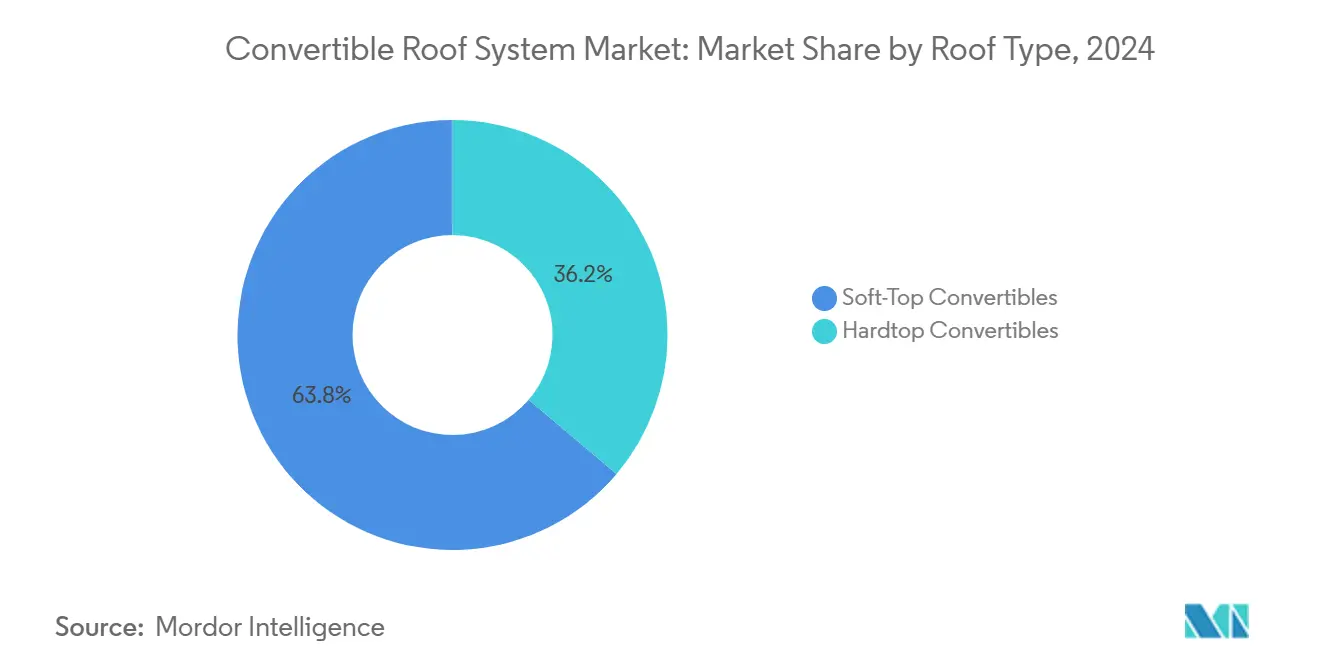

- Par type de toit, les décapotables à toit souple ont dominé le marché des systèmes de toit décapotable avec une part de revenus de 63,78 % en 2024 ; les systèmes à toit rigide devraient se développer à un TCAC de 8,56 % jusqu'en 2030.

- Par type de véhicule, les berlines et les berlines à hayon ont représenté 41,64 % de la part de marché des systèmes de toit décapotable en 2024, tandis que les SUV progressent à un TCAC de 8,12 % jusqu'en 2030.

- Par mécanisme d'actionnement, les systèmes électriques ont représenté une part de 47,83 % de la taille du marché des systèmes de toit décapotable en 2024 et devraient croître à un TCAC de 9,48 % jusqu'en 2030.

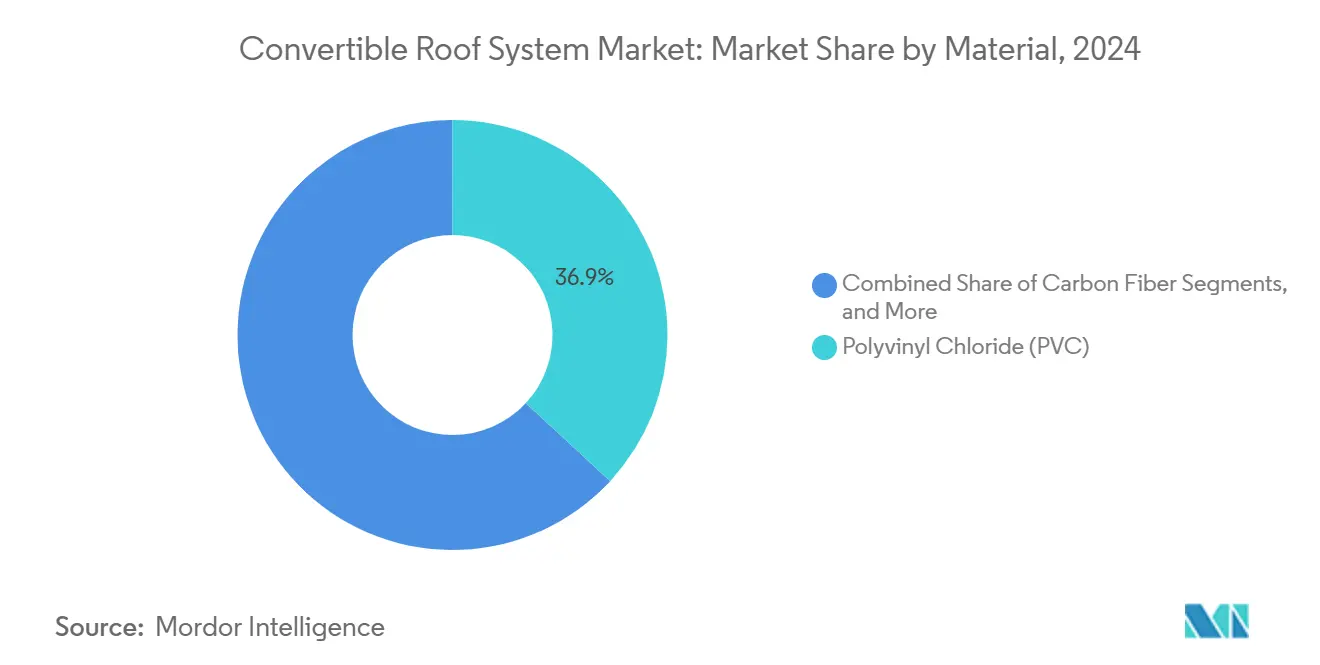

- Par matériau, le polychlorure de vinyle a représenté une part de 36,92 % de la taille du marché des systèmes de toit décapotable en 2024, tandis que la fibre de carbone devrait se développer à un TCAC de 11,36 % jusqu'en 2030.

- Par application d'utilisation finale, le transport privé a dominé le marché des systèmes de toit décapotable avec une part de 70,58 % en 2024 ; les flottes commerciales devraient enregistrer le TCAC le plus élevé de 6,91 % de 2024 à 2030.

- Par géographie, l'Europe a capté 37,84 % de la taille du marché des systèmes de toit décapotable en 2024, et la région Asie-Pacifique devrait croître à un TCAC de 6,63 % sur la période de prévision.

Tendances et perspectives mondiales du marché des systèmes de toit décapotable

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de la demande de véhicules haut de gamme | +1.8% | Mondial, concentré en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Percées dans les matériaux légers | +1.6% | Mondial, porté par les pôles de fabrication en Asie-Pacifique | Long terme (≥ 4 ans) |

| Dynamique d'équipement des SUV | +1.1% | Mondial, plus forte en Amérique du Nord et en Chine | Court terme (≤ 2 ans) |

| Architectures de toit adaptées aux véhicules électriques | +0.9% | Europe et Amérique du Nord en adoption précoce, mise à l'échelle en Asie-Pacifique | Long terme (≥ 4 ans) |

| Fonctionnalités de toit intelligent connecté | +0.8% | Marchés haut de gamme à l'échelle mondiale, régions à forte orientation technologique | Moyen terme (2 à 4 ans) |

| Mobilité expérientielle et flottes de location | +0.7% | Centres urbains à l'échelle mondiale, pôles d'économie de partage | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la demande de véhicules haut de gamme

Les marques de luxe ont repositionné les décapotables en passant de produits de niche, emblématiques, à des finitions haut de gamme destinées au grand public. Les variantes décapotables commandent généralement une prime de prix de 15 à 25 % par rapport aux équivalents à toit fixe, aidant les constructeurs automobiles à compenser les coûts associés à l'électrification. Les acheteurs aisés valorisent la mobilité expérientielle, ce qui entraîne des taux d'adoption plus élevés même dans les segments historiquement à toit fermé. Les constructeurs automobiles (OEM) lancent désormais des options décapotables à la sortie plutôt qu'en fin de cycle, accélérant les avantages liés aux délais de cycle. Les changements démographiques vers une consommation axée sur l'expérience soutiennent les volumes au-delà des amateurs traditionnels de voitures de sport. Les SUV décapotables valident la base adressable plus large et renforcent les carnets de commandes des fournisseurs. L'intégration des systèmes de toit décapotable dans des segments jusqu'alors exclus, tels que les SUV de luxe, témoigne de la confiance des constructeurs dans une demande soutenue, appuyée par des changements démographiques vers des modes de consommation axés sur l'expérience parmi les consommateurs aisés[1]Bengt Halvorson, « Où sont les décapotables électriques ? » Green Car Reports, greencarreports.com.

Percées dans les matériaux légers

L'adoption de la fibre de carbone dans les systèmes de toit décapotable représente un changement de paradigme en ingénierie structurelle, avec des innovations de fabrication réduisant les coûts de production grâce à des techniques avancées de moulage par compression. Les procédés de moulage par transfert de résine haute pression (HP-RTM) permettent désormais des réductions de coûts de 38 % par rapport aux méthodes conventionnelles, rendant la fibre de carbone économiquement viable pour les applications de milieu de gamme au-delà des segments ultra-luxe[2]Étude de cas d'un toit automobile avec analyse des coûts,

Keysight, myesi.esi-group.com. Les matériaux composites biosourcés émergent comme des alternatives durables, avec des renforts en fibres naturelles offrant des performances comparables à un impact environnemental moindre, répondant aux pressions réglementaires en faveur de la conformité à l'économie circulaire[3]Godoy Zuniga, Matériaux composites verts durables dans l'industrie de la mobilité de nouvelle génération : revue et prospective,

ingenta, ingentaconnect.com.

Dynamique d'équipement des SUV

Des solutions d'ingénierie telles que les toits rigides modulaires et les traverses déployables maintiennent la rigidité en torsion des véhicules à caisse haute. Les dépôts de brevets font état de montants A renforcés avec des inserts composites qui évitent les pénalités de poids. La part des SUV dans le marché des systèmes de toit décapotable se développe désormais plus rapidement que celle des coupés traditionnels, les acheteurs privilégiant des positions d'assise plus élevées. Les fournisseurs co-développent des interfaces de rails de toit qui s'intègrent parfaitement aux accessoires de bagagerie, améliorant la praticité. Les protocoles de test confirment la conformité au retournement sans compromettre l'esthétique à ciel ouvert. Les constructeurs automobiles exploitent les séries à production limitée pour mettre en valeur l'innovation de la marque et attirer le trafic en salle d'exposition.

Architectures de toit adaptées aux véhicules électriques

Les dimensions des packs de batteries élèvent les hauteurs de la ceinture de caisse, compromettant l'élégance des profils décapotables. Les designers y remédient en incorporant des mécanismes de toit minces qui se replient dans des compartiments de rangement peu profonds. Le dégivrage du vitrage chauffant est rapide, minimisant la consommation d'énergie des chauffages électriques. Les cellules solaires intégrées chargent lentement les systèmes 12 volts, prolongeant les cycles de fonctionnement du toit sans affecter l'énergie de la batterie de traction. Les planchers à batterie structurels s'associent aux longerons en fibre de carbone pour redistribuer les charges, maintenant la masse sous contrôle. Les premiers adoptants en Europe et en Amérique du Nord influencent les prochains lancements en Asie-Pacifique à mesure que les réseaux de recharge arrivent à maturité.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé de production et d'intégration | −1.5% | Mondial, aigu sur les marchés sensibles aux coûts | Court terme (≤ 2 ans) |

| Concurrence des toits panoramiques | −0.9% | Mondial, plus forte dans les segments de masse | Moyen terme (2 à 4 ans) |

| Limites acoustiques/thermiques liées aux véhicules électriques | −0.8% | Europe et Amérique du Nord, prédominant dans les modèles BEV/PHEV | Moyen terme (2 à 4 ans) |

| Volatilité de l'approvisionnement en matériaux composites | −0.6% | Mondial, avec une exposition au risque plus élevée dans les chaînes d'approvisionnement en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé de production et d'intégration

Les mécanismes de décapotable impliquent plus de 200 pièces de précision, ce qui intensifie la complexité d'assemblage. Les gabarits spécialisés et les tests d'infiltration d'eau ajoutent entre 3 000 et 8 000 USD par véhicule. Les économies d'échelle limitées amplifient les prix des composants pour les OEM de plus petite taille. Les puces d'actionneur et les alliages exotiques restent vulnérables aux chaînes d'approvisionnement volatiles, entraînant une augmentation des coûts de stockage. Pour atténuer cette charge, les fournisseurs développent des modules de toit agnostiques à la plateforme qui raccourcissent les délais de validation. Les accords d'achats collaboratifs permettent aux marques de milieu de gamme de partager les investissements en outillage et d'obtenir des remises sur volume.

Concurrence des toits panoramiques

Le vitrage panoramique offre 70 à 80 % de la sensation de ciel ouvert tout en maintenant l'intégrité structurelle des rails. Les prévisions projettent que les revenus des toits ouvrants atteindront 22,78 milliards USD d'ici 2034, dépassant la taille du marché des systèmes de toit décapotable. Les modules en verre sont moins coûteux à concevoir et à intégrer, les rendant plus attractifs pour les finitions de masse. Les produits d'ombrage électrochromique et de récupération solaire brouillent encore davantage l'écart expérientiel. Les enquêtes marketing révèlent que certains acheteurs associent les décapotables à des préoccupations de sécurité et météorologiques, les orientant vers des alternatives en verre — les fournisseurs de décapotables contre-argumentent en mettant en avant l'émotion du vent dans les cheveux que les panneaux statiques ne peuvent reproduire.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de toit : l'innovation des toits rigides accélère l'évolution du marché

Les conceptions à toit souple ont conservé 63,78 % de la taille du marché des systèmes de toit décapotable en 2024, soulignant les avantages en termes de coûts et de masse réduite qui favorisent les modèles de performance. Les toits rigides ont gagné en dynamique, affichant le TCAC le plus élevé de 8,56 % jusqu'en 2030, les constructeurs automobiles les positionnant pour une meilleure dissuasion contre le vol et une utilisation toutes saisons. Ce changement souligne la tendance du marché des systèmes de toit décapotable vers la polyvalence, en particulier dans les régions aux climats variables. Les toits rigides comportent désormais des agencements multi-panneaux qui s'empilent de manière compacte, préservant le volume du coffre. Les articulations en aluminium renforcé offrent une articulation fluide tout en maintenant de faibles objectifs de bruit, de vibration et de dureté.

Les fabricants utilisent des peaux en fibre de carbone pour réduire de 25 kg les toits rigides en acier traditionnels, maintenant la compétitivité des métriques du centre de gravité. Les avancées dans les toits souples incluent des tissus respirants avec des polymères autoréparateurs, prolongeant la durée de service face à l'exposition aux UV. Les chaînes d'approvisionnement s'adaptent en stockant des adhésifs avancés compatibles avec les assemblages de matériaux mixtes. Les deux types de toit adoptent des paquets de capteurs partagés, rationalisant les économies d'échelle. La taille du marché des systèmes de toit décapotable pour les toits rigides devrait combler l'écart à mesure que les primes de prix se réduisent et que les acheteurs des marchés émergents recherchent une sécurité accrue.

Par type de véhicule : le segment SUV transforme les frontières traditionnelles

Les berlines et les berlines à hayon combinées ont représenté 41,64 % de la taille du marché des systèmes de toit décapotable en 2024, reflétant la base de consommateurs mature du segment. Pourtant, les configurations SUV affichent une croissance de premier plan à un TCAC de 8,12 % jusqu'en 2030, redéfinissant le marché des systèmes de toit décapotable au-delà des voitures de sport classiques. Des hauteurs de garde au sol plus élevées nécessitent une protection complexe contre le retournement, suscitant des brevets sur les arceaux escamotables et les anneaux de porte renforcés. Les fournisseurs en profitent en proposant des cadres de toit évolutifs adaptables à plusieurs empatements, réduisant les frais de développement pour les constructeurs automobiles.

Les roadsters et les coupés maintiennent un attrait de niche, entretenant le patrimoine de marque et alimentant des campagnes marketing emblématiques. Les berlines à hayon bénéficient d'un packaging de rangement du toit plus facile, maintenant les coûts unitaires bas. Les SUV décapotables séduisent les jeunes familles qui privilégient la praticité sans sacrifier le plaisir à ciel ouvert. À mesure que les crossovers dominent les palmarès des ventes mondiales, les gains de parts de marché des systèmes de toit décapotable dans les finitions SUV sont prêts à s'accélérer, notamment une fois que les architectures de SUV électriques arrivent à maturité et que les densités des batteries s'améliorent.

Par mécanisme d'actionnement : les systèmes électriques propulsent la révolution de l'automatisation

Les actionneurs électriques détenaient une part de 47,83 % de la taille du marché des systèmes de toit décapotable en 2024 et ont progressé à un TCAC de 9,48 % jusqu'en 2030, portés par une intégration transparente au bus CAN. Des moteurs sans balais à haute efficacité énergétique remplacent les pompes hydrauliques, réduisant la masse de 15 kg. La calibration logicielle synchronise les mouvements du toit, des vitres et du couvre-tonneau, permettant de réaliser l'ensemble de l'opération en moins de 15 secondes à faible vitesse de véhicule. Les conceptions hydrauliques persistent dans les coupés de luxe lourds, où des marges de force élevées sont essentielles, bien que les réglementations environnementales ciblant l'élimination des fluides accélèrent le passage à l'électrification.

Les mécanismes manuels persistent dans les voitures de sport légères pour offrir aux puristes une expérience de conduite plus authentique. Des actionneurs en polymère à bobine torsadée, récemment brevetés, promettent une réduction de 40 % du nombre de composants et une plus grande liberté de conception. Le secteur des systèmes de toit décapotable normalise désormais les protocoles d'autodiagnostic qui transmettent les données de santé des actionneurs aux centres de service. Les analyses du coût du cycle de vie montrent que les systèmes électriques récupèrent leur coût initial plus élevé grâce à une réduction des visites de maintenance, renforçant la préférence des clients pour les solutions automatisées.

Par matériau : l'essor de la fibre de carbone remodèle les standards de performance

Le PVC a conservé une part de 36,92 % de la taille du marché des systèmes de toit décapotable en 2024, apprécié pour son prix abordable et sa résistance aux intempéries sur les toits souples. La fibre de carbone progresse à un TCAC de 11,36 % jusqu'en 2030, portée par l'économie du moulage par compression qui réduit l'écart de coût avec l'aluminium. Les fournisseurs intègrent des chutes de carbone recyclées dans des nervures structurelles non visibles, améliorant les indicateurs de durabilité. Les articulations en aluminium équilibrent rigidité et résistance à la corrosion, tandis que l'acier reste dans les nœuds localisés à haute charge pour la maîtrise des coûts.

Les avancées en science des polymères permettent des revêtements autoréparateurs qui réparent les micro-rayures après une légère exposition à la chaleur, prolongeant l'esthétique des toits en tissu. Les bio-résines réduisent encore les émissions de composés organiques volatils lors de la production. La taille du marché des systèmes de toit décapotable pour les composants en fibre de carbone s'aligne sur les modèles hautes performances et électriques, où les économies de poids se traduisent directement par des avantages d'autonomie ou d'accélération. Les stratégies de fin de vie incluent des voies de dépolymérisation chimique pour récupérer les fibres en vue d'applications secondaires.

Par application d'utilisation finale : le segment commercial prend de l'élan

La propriété privée a détenu une part de 70,58 % de la taille du marché des systèmes de toit décapotable en 2024, les décapotables continuant d'être des symboles de style de vie. Cependant, les opérateurs de services de covoiturage et d'abonnement automobile devraient pousser la demande commerciale à un TCAC de 6,91 % jusqu'en 2030, reconnaissant un potentiel tarifaire plus élevé. Les modules de toit pour les flottes sont dotés d'interrupteurs inviolables et de joints renforcés, conçus pour résister à une utilisation quotidienne intensive. Les analyses prédictives dérivées du comptage des cycles d'actionneur informent les gestionnaires de flotte des fenêtres de maintenance imminentes, minimisant les temps d'arrêt.

Les acheteurs privés continuent de privilégier la personnalisation, choisissant des couleurs de toit contrastées et des intérieurs sur mesure. Les constructeurs automobiles exploitent cette tendance avec des séries en édition limitée qui créent une valeur de rareté. Les opérateurs commerciaux favorisent des intérieurs standardisés pour un nettoyage plus facile et une rotation rapide. Le secteur des systèmes de toit décapotable développe des panneaux de toile à échange rapide qui réduisent les temps de réparation à la suite de vandalisme ou d'usure.

Analyse géographique

L'Europe a dominé le marché des systèmes de toit décapotable avec une part de 37,84 % en 2024, portée par une culture décapotable pérenne, des codes de sécurité ECE stricts mais précis, et des réseaux étendus de constructeurs automobiles haut de gamme. Les fournisseurs allemands se regroupent en Bavière, rationalisant les livraisons en flux tendu aux OEM de luxe. Les climats méditerranéens stimulent également les taux d'utilisation, encourageant les rénovations de toits en tissu sur le marché secondaire qui soutiennent la demande de composants. Les incitations gouvernementales en faveur des matériaux légers stimulent des projets pilotes qui intègrent des composites recyclés dans les futurs modèles.

La région Asie-Pacifique enregistre la croissance la plus rapide de 6,63 % jusqu'en 2030, à mesure que les revenus disponibles en Chine et en Inde continuent d'augmenter. Les fabricants chinois collaborent avec des fournisseurs de rang 1 mondiaux pour localiser la production de panneaux de toit en fibre de carbone, réduisant ainsi les droits d'importation. L'Inde voit des assembleurs de luxe importer des décapotables semi-démontées pour l'assemblage domestique, bénéficiant de concessions tarifaires. Les pôles touristiques d'Asie du Sud-Est déploient des flottes de décapotables pour les locations de complexes hôteliers, augmentant les commandes du segment commercial.

L'Amérique du Nord affiche une croissance stable, ancrée par une culture de loisirs en road-trip, notamment dans les régions côtières. Les réglementations en vertu de la FMVSS garantissent une protection rigoureuse contre le retournement, poussant les fournisseurs à innover dans les renforts légers. Les États-Unis sont également à l'avant-garde des fonctionnalités de toit connecté par mise à jour à distance liées aux plateformes de télématique. La courte saison décapotable au Canada influence une adoption plus élevée des variantes à toit rigide avec des chauffages de cabine efficaces. Le Mexique émerge comme une base d'exportation, avec un accès en franchise de droits à de multiples marchés stimulant les investissements des fournisseurs.

Paysage concurrentiel

Le succès sur le marché des systèmes de toit décapotable dépend de plus en plus de la capacité d'une entreprise à innover et à s'adapter à l'évolution des demandes du marché. Les fabricants doivent se concentrer sur le développement de solutions légères et économes en énergie qui s'alignent sur le segment croissant des véhicules électriques tout en maintenant des normes élevées de sécurité et de fiabilité. Les entreprises doivent investir dans les technologies numériques et les fonctionnalités innovantes pour améliorer l'expérience utilisateur et différencier leurs produits. Établir des partenariats solides avec les OEM automobiles et maintenir des capacités de fabrication flexibles sont essentiels pour maintenir la position sur le marché et saisir de nouvelles opportunités.

Pour les concurrents cherchant à gagner des parts de marché, se concentrer sur des segments de niche et développer des solutions spécialisées pour des catégories de véhicules spécifiques pourrait offrir des points d'entrée. La préférence croissante pour les toits ouvrants représente à la fois un défi et une opportunité pour les entreprises de diversifier leurs offres de produits. Les exigences réglementaires en matière de sécurité des véhicules et de durabilité environnementale deviennent de plus en plus strictes, obligeant les fabricants à mettre continuellement à jour leurs technologies et matériaux.

Le succès sur ce marché dépend également d'une gestion efficace des relations avec la chaîne d'approvisionnement et du maintien de la compétitivité des coûts tout en livrant des produits de haute qualité qui répondent à l'évolution des préférences des clients. Le marché des systèmes de toit automobile est prêt à croître à mesure que les entreprises s'adaptent à ces demandes changeantes.

Leaders du secteur des systèmes de toit décapotable

Webasto Group

Magna International Inc.

Continental AG

Haartz Corporation

Aisin Seiki Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Ferrari a dévoilé la décapotable « 12Cilindri Spider », dotée d'un toit rigide rétractable et marquant le chant du cygne de son moteur V12 atmosphérique.

- Janvier 2025 : Aston Martin a dévoilé le nouveau Vantage Roadster, doté du toit souple automatique à fonctionnement le plus rapide au monde, qui s'ouvre ou se ferme en seulement 6,8 secondes, marquant une avancée significative dans la conception et la performance des systèmes de toit décapotable haut de gamme.

Périmètre du rapport mondial sur le marché des systèmes de toit décapotable

Les composants du système de toit, les types de toit, les types de véhicules et les segments géographiques catégorisent le marché mondial des systèmes de toit décapotable.

Par type de composant du système de toit, le marché est segmenté en matériau de toit, système d'entraînement du toit (moteurs) et autres types de composants du système de toit.

Par type de toit, le marché est segmenté en toit rigide et toit souple.

Par type de véhicule, le marché est segmenté en berlines à hayon, SUV et berlines.

Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique et reste du monde.

| Décapotables à toit rigide |

| Décapotables à toit souple |

| Berlines à hayon |

| Berlines |

| Véhicules utilitaires sport (SUV) |

| Roadsters |

| Véhicules multi-usages (MPV) |

| Hydraulique |

| Électrique |

| Manuel |

| Acier |

| Aluminium |

| Matériaux composites |

| Polychlorure de vinyle (PVC) |

| Fibre de carbone |

| Transport privé |

| Transport commercial |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de toit | Décapotables à toit rigide | |

| Décapotables à toit souple | ||

| Par type de véhicule | Berlines à hayon | |

| Berlines | ||

| Véhicules utilitaires sport (SUV) | ||

| Roadsters | ||

| Véhicules multi-usages (MPV) | ||

| Par mécanisme d'actionnement | Hydraulique | |

| Électrique | ||

| Manuel | ||

| Par matériau | Acier | |

| Aluminium | ||

| Matériaux composites | ||

| Polychlorure de vinyle (PVC) | ||

| Fibre de carbone | ||

| Par application d'utilisation finale | Transport privé | |

| Transport commercial | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés traitées dans le rapport

Quel est le taux de croissance prévu pour les systèmes de toit décapotable jusqu'en 2030 ?

Le marché des systèmes de toit décapotable devrait croître à un TCAC de 5,43 % pour atteindre 2,27 milliards USD d'ici 2030.

Quel type de toit connaît la croissance la plus rapide ?

Les décapotables à toit rigide enregistrent le TCAC le plus élevé de 8,56 % en raison d'une meilleure sécurité et d'une capacité toutes saisons.

Quelle est l'importance de l'adoption de l'actionnement électrique ?

Les mécanismes électriques représentent déjà 47,83 % du chiffre d'affaires et progresseront à un TCAC de 9,48 % en remplacement des systèmes hydrauliques.

Quelle région offre la plus grande opportunité de croissance ?

L'Asie-Pacifique est en tête avec un TCAC de 6,63 %, portée par la hausse de la demande de véhicules de luxe en Chine et en Inde.

Comment les toits panoramiques affectent-ils la demande de décapotables ?

Les toits panoramiques offrent une sensation de ciel ouvert à moindre coût, limitant l'adoption des décapotables, mais ceux-ci maintiennent une valeur expérientielle unique.

Quelles avancées en matière de durabilité les fournisseurs poursuivent-ils ?

Les initiatives vont des panneaux en fibre de carbone recyclée et des résines de durcissement à faible consommation d'énergie aux programmes de réduction des émissions de CO2e, tels que le programme Greener Roof de Webasto.

Dernière mise à jour de la page le: