Taille et part de marché des convertisseurs catalytiques automobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 120.39 Milliards de dollars |

| Taille du Marché (2031) | 177.87 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.12% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des convertisseurs catalytiques automobiles par Mordor Intelligence

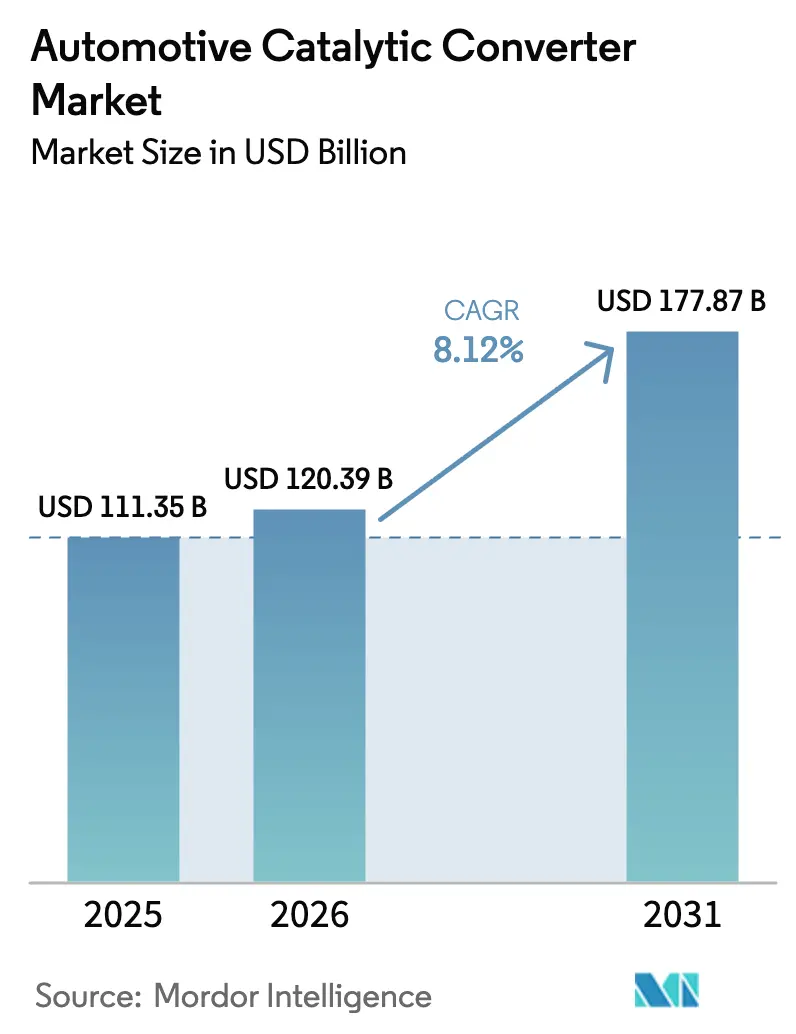

La taille du marché des convertisseurs catalytiques devrait passer de 111,35 milliards USD en 2025 à 120,39 milliards USD en 2026 et devrait atteindre 177,87 milliards USD d'ici 2031, à un CAGR de 8,12 % sur la période 2026-2031. Cette expansion reflète un durcissement réglementaire constant après 2025, notamment Euro 7, China 7 et les normes américaines actualisées, qui imposent toutes des charges plus élevées en métaux précieux et des chimies de couche de lavage avancées. L'élan supplémentaire provient du rebond de la production mondiale de véhicules à combustion interne et hybrides, des stratégies de substitution des métaux précieux qui réduisent le risque de coût, et de l'activité de retrofit dans les parcs de machines hors route. La résilience de la chaîne d'approvisionnement, les nouveaux projets de moteurs à combustion interne à hydrogène et les catalyseurs à matériau unique prometteurs complètent l'ensemble des opportunités pour le marché des convertisseurs catalytiques.

Principaux enseignements du rapport

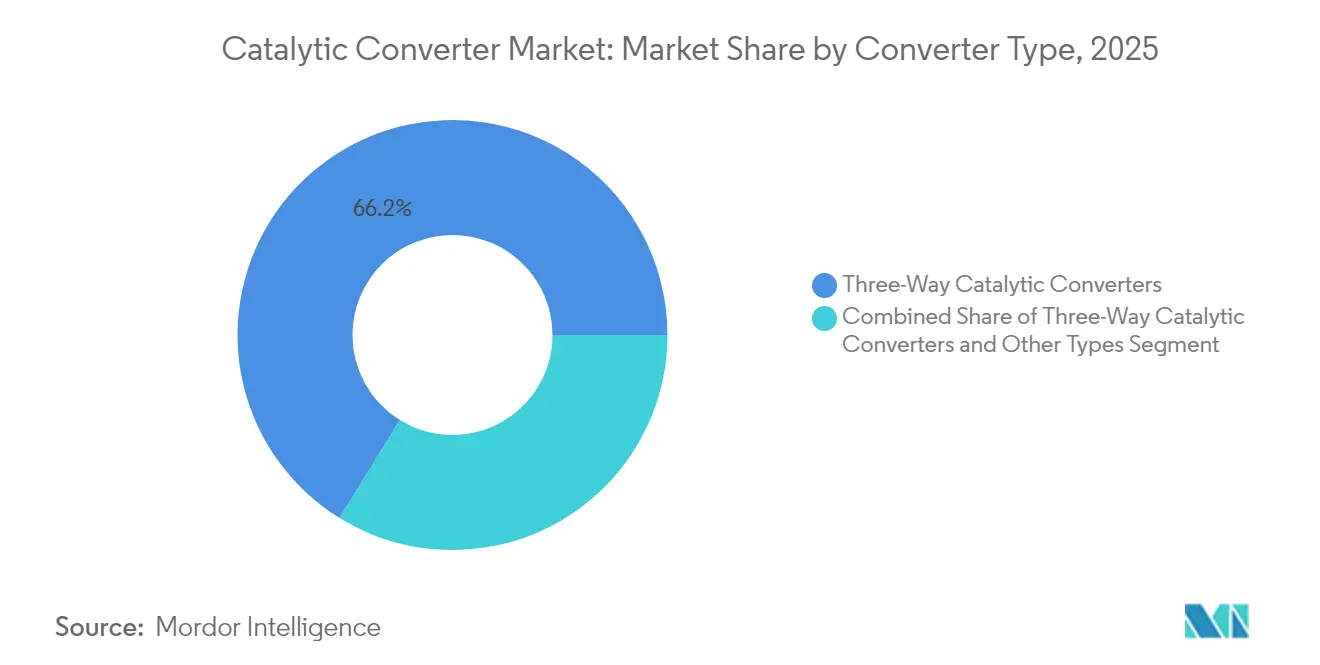

- Par type de convertisseur, les systèmes à trois voies détenaient 66,20 % de la part de marché des convertisseurs catalytiques en 2025, tandis que la catégorie « autres types » devrait croître à un CAGR de 11,59 % jusqu'en 2031.

- Par type de véhicule, les voitures particulières représentaient 63,05 % de la part de marché des convertisseurs catalytiques en 2025 ; les véhicules commerciaux moyens et lourds sont positionnés pour le CAGR le plus rapide de 8,95 % jusqu'en 2031.

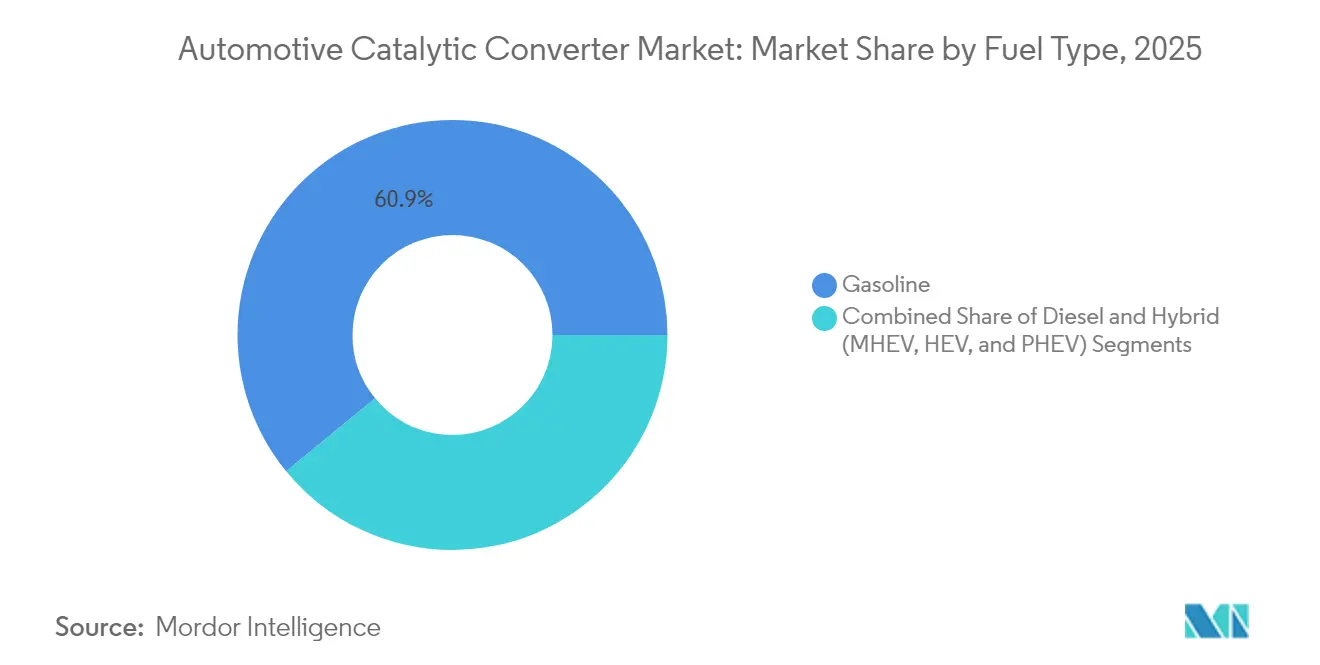

- Par type de carburant, les groupes motopropulseurs à essence ont capturé 60,92 % de la taille du marché des convertisseurs catalytiques en 2025, tandis que les hybrides devraient se développer à un CAGR de 9,01 % pendant la période de prévision.

- Par matériau de substrat, les substrats en palladium représentaient 48,20 % de la taille du marché des convertisseurs catalytiques en 2025 ; les substrats en rhodium ont enregistré la croissance la plus rapide avec un CAGR de 6,48 %.

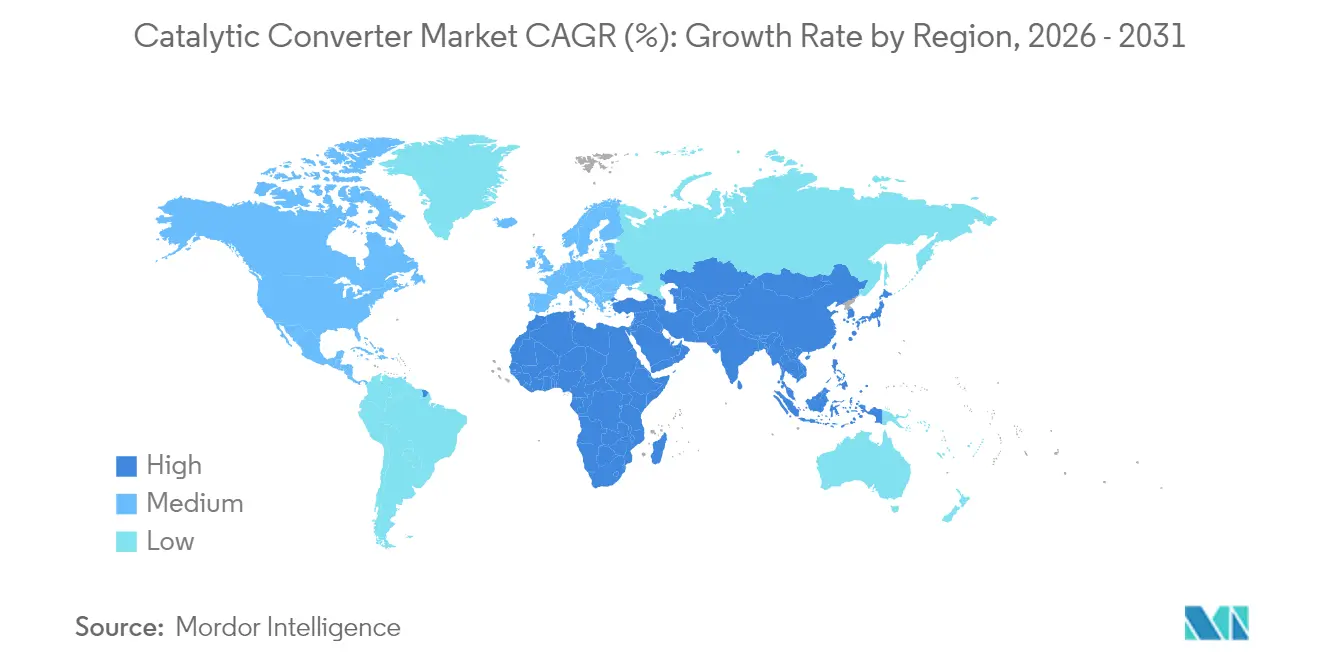

- Par géographie, l'Asie-Pacifique dominait avec 49,30 % de la part du marché des convertisseurs catalytiques en 2025 et est également la région à la croissance la plus rapide, progressant à un CAGR de 7,72 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des convertisseurs catalytiques automobiles

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Législation stricte sur les émissions après 2025 | +2.8% | Mondial, avec une mise en œuvre précoce dans l'UE et en Chine | Moyen terme (2-4 ans) |

| Rebond des volumes de production mondiaux de véhicules à combustion interne et hybrides | +1.9% | Mondial, concentré en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Charges en métaux précieux dans les moteurs à injection directe d'essence et les hybrides légers | +1.6% | Amérique du Nord et UE, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Demande de retrofit des équipementiers pour les machines hors route/mobiles | +1.2% | Régions Euro 5 Stage V, CARB Tier 5, expansion mondiale | Long terme (≥ 4 ans) |

| Lacunes de la chaîne d'approvisionnement dues au boom du recyclage lié au vol de convertisseurs | +0.8% | Amérique du Nord principalement, débordement vers l'UE | Court terme (≤ 2 ans) |

| Incitations croissantes pour les véhicules à moteur à combustion interne à hydrogène | +0.4% | Adoption précoce dans l'UE et au Japon, émergence aux États-Unis | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La législation stricte sur les émissions après 2025 stimule les mises à niveau technologiques

Euro 7 commence à entrer en vigueur à partir de juillet 2025 et étend la durabilité de conformité à huit ans/160 000 km, obligeant les constructeurs automobiles à spécifier des couches de métaux précieux plus épaisses et des filtres à particules à essence sophistiqués.[1]Commission européenne, « Règlement (UE) 2024/1257 relatif à la réception par type des véhicules à moteur et des moteurs en ce qui concerne leurs émissions et la durabilité des batteries (Euro 7) », eur-lex.europa.eu China 7 reflète et, à plusieurs égards, dépasse Euro 7, exigeant des limites sur le nombre de particules et des tests d'émissions en conditions de conduite réelle sur toutes les plateformes. Aux États-Unis, des règles plus strictes pour les véhicules hors route et les véhicules légers comblent les lacunes réglementaires historiques. Des seuils mondiaux unifiés suppriment la marge de manœuvre temporelle dont les équipementiers disposaient autrefois, accélérant les cycles de conception pour les systèmes avancés à trois et quatre voies.

Rebond des volumes de production mondiaux de véhicules à combustion interne et hybrides après la COVID

La production mondiale de véhicules légers a connu une restauration des volumes sur les lignes essence, diesel et hybride. Les camions commerciaux ont augmenté leurs volumes grâce à la demande logistique, tandis que les plans de relance des infrastructures en Asie-Pacifique ont maintenu les chaînes de montage de véhicules lourds actives. Les hybrides représentaient environ 10 % de la production et nécessitent des volumes de catalyseurs plus importants pour contrôler les émissions à froid lors des cycles fréquents d'arrêt-démarrage. L'Association des constructeurs automobiles de Chine met en œuvre une stratégie de développement en trois étapes visant une réduction de 20 % des émissions de carbone d'ici 2035 grâce à une efficacité thermique améliorée et à des systèmes avancés de contrôle des émissions. La normalisation de l'utilisation des usines augmente les expéditions unitaires à court terme pour le marché des convertisseurs catalytiques malgré la pression à long terme de l'électrification.[2]Association asiatique des carburants propres, L'évolution des moteurs à combustion interne (MCI) et des véhicules à nouvelle énergie (VNE) en Chine – Bilan et perspectives pour l'industrie,

acfa.org

Charges plus élevées en métaux précieux dans les moteurs à injection directe d'essence et les hybrides légers

Les groupes motopropulseurs à injection directe d'essence ont atteint 73 % de pénétration en 2023 et émettent des particules plus fines que les conceptions à injection de carburant dans le collecteur d'admission, obligeant les constructeurs automobiles à intégrer des métaux du groupe platine et des filtres à particules à essence revêtus. La suralimentation et l'hybridation légère, toutes deux répandues dans les applications à injection directe d'essence, élargissent les fenêtres de composition des gaz d'échappement et de température, exigeant un contrôle stœchiométrique précis et un allumage plus rapide. L'augmentation résultante de l'intensité en métaux du groupe platine renforce la croissance des revenus même si les initiatives de substitution cherchent la neutralité des coûts.

Demande de retrofit des équipementiers pour les machines hors route/mobiles sous pression ESG

Les règles Stage V et les futures règles Tier 5 obligent les propriétaires d'équipements de construction, agricoles et industriels à équiper les moteurs existants de catalyseurs avancés. Les moteurs hors route restent fréquemment en service pendant deux décennies, créant une demande de marché secondaire incrémentale s'étendant bien au-delà de 2030. Les opérateurs de flottes adoptent des kits de retrofit pour satisfaire aux engagements ESG des entreprises et aux critères d'achat municipaux.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Volatilité extrême des prix des métaux du groupe platine | -1.8% | Mondial, impact concentré sur les marchés sensibles aux coûts | Court terme (≤ 2 ans) |

| Accélération de la pénétration des véhicules électriques à batterie réduisant la demande unitaire à long terme | -1.4% | UE et Chine en tête, Amérique du Nord suivant | Moyen terme (2-4 ans) |

| Répression de l'approvisionnement illicite en métaux du groupe platine | -0.9% | Chaînes d'approvisionnement mondiales, accent sur les matériaux d'origine africaine | Moyen terme (2-4 ans) |

| Commercialisation des catalyseurs à matériau unique | -0.6% | Marchés à forte intensité de recherche, Japon et Allemagne en tête | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité extrême des prix des métaux du groupe platine

La chute du palladium de plus de 3 000 USD/oz en 2022 à moins de 1 000 USD/oz début 2025, et les fluctuations du platine entre 900 et 1 100 USD/oz, compliquent les budgets d'approvisionnement et encouragent la substitution. Les fournisseurs se couvrent, mais les petits acteurs peinent à compenser les mouvements de prix, réduisant la visibilité des marges à court terme et retardant les commandes lorsque des chocs de coûts surviennent. Les réductions prévues des dépenses d'investissement dans les mines sud-africaines menacent de resserrer l'offre plus tard dans la décennie.

Accélération de la pénétration des véhicules électriques à batterie réduisant la demande unitaire à long terme

L'adoption des véhicules électriques s'est considérablement accélérée en 2024, créant un changement structurel qui réduit le marché adressable des convertisseurs catalytiques, les véhicules électriques à batterie ne nécessitant aucun système de contrôle des émissions. Le scénario de transition économique de BloombergNEF prévoit des taux d'adoption encore plus agressifs, projetant que les véhicules électriques captureront 45 % des ventes mondiales de voitures particulières d'ici 2030 et 73 % d'ici 2040, avec des ventes mondiales de véhicules électriques particuliers attendues en hausse de 13,9 millions en 2023 à plus de 30 millions d'ici 2027. La variation géographique de la transition crée des opportunités pour les fabricants de catalyseurs d'optimiser leurs stratégies régionales, car les marchés à taux d'adoption de véhicules électriques plus lents maintiennent une demande plus forte pour les technologies avancées de contrôle des émissions.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de convertisseur : les systèmes multifonctionnels avancés se développent

Les convertisseurs à trois voies ont conservé une part de 66,20 % du marché des convertisseurs catalytiques en 2025, reflétant leur adéquation universelle aux moteurs à essence stœchiométriques. Le durcissement des règles sur le nombre de particules et la durabilité maintient ce format au cœur de la conformité, bien que les formulations de charge métallique et de couche de lavage continuent d'évoluer. La taille du marché des convertisseurs catalytiques pour les unités à trois voies devrait augmenter en ligne avec la production globale de véhicules jusqu'en 2031, soutenue par l'hybridation qui amplifie les événements de démarrage à froid.

Une nouvelle vague de convertisseurs à quatre voies, de pièges à NOx en mélange pauvre et de systèmes combinés de réduction catalytique sélective se regroupe dans la catégorie « autres types », qui devrait croître à un CAGR de 11,59 %. Des travaux en laboratoire à l'Université d'État de Washington montrent que le regroupement de céria à l'échelle nanométrique induit par la chaleur élevée des gaz d'échappement multiplie l'activité par dix tout en utilisant moins de métal précieux, une découverte qui pourrait remodeler les courbes de coûts. Des recherches parallèles sur les catalyseurs pérovskites auto-régénérants visent à réduire la teneur en métaux du groupe platine jusqu'à 90 %, préparant le terrain pour une adoption plus large une fois que les critères d'échelle de production et de durabilité seront atteints.

Par type de véhicule : les flottes commerciales accélèrent la croissance

Les voitures particulières ont dominé le volume de 2025 avec 63,05 % de la part de marché des convertisseurs catalytiques, portées par leur échelle de production absolue. Bien que cette part diminue modestement avec la croissance de l'électrification, les catalyseurs pour voitures particulières restent incontournables en raison de la longue durée de vie des parcs, des lancements tardifs de modèles hybrides et des stratégies émergentes de réduction de la cylindrée diesel au profit de l'essence.

Les véhicules commerciaux moyens et lourds affichent le CAGR le plus rapide à 8,95 %. L'expansion logistique, les dépenses d'infrastructure et des plafonds de NOx plus stricts pour les poids lourds poussent les gestionnaires de flottes vers des briques catalytiques de plus grande capacité et des garanties plus longues. Les développeurs valident déjà des systèmes à moteur à combustion interne à hydrogène pour le transport longue distance, ouvrant une nouvelle voie pour les catalyseurs à trois voies qui doivent tolérer des flux d'hydrogène à 100 % à des températures élevées des gaz d'échappement tout en réduisant les NOx. Les machines hors route, bien que de niche, prolongent la croissance en exploitant les kits de retrofit Stage V avec des boîtiers fabriqués sur mesure.

Par type de carburant : l'hybridation modifie les cycles de fonctionnement des catalyseurs

Les moteurs à essence ont représenté 60,92 % de la taille du marché des convertisseurs catalytiques en 2025, soulignant leur part ancrée dans la plupart des segments de véhicules particuliers. Les conceptions à injection directe d'essence à haute compression et suralimentées augmentent les émissions de particules, nécessitant des filtres à particules à essence revêtus de métaux du groupe platine qui maintiennent leur efficacité en conditions de mélange pauvre.

Les hybrides — légers, complets et rechargeables — constituent le segment à la croissance la plus rapide avec un CAGR de 9,01 %, les constructeurs automobiles superposant des modules d'entraînement électrifiés sur des moteurs conventionnels. Les arrêts fréquents nécessitent des catalyseurs qui s'allument en quelques secondes et se régénèrent rapidement sous charge transitoire, stimulant la demande de briques à chauffage électrique et de substrats à faible masse. Le diesel reste indispensable pour le fret longue distance mais voit sa part diminuer dans les véhicules légers. Des recherches sur les catalyseurs diesel à chauffage électrique revendiquent une élimination de 75 % des NOx lors des cycles à basse température, indiquant la résilience de la technologie même si les volumes diminuent.

Par matériau de substrat : les stratégies de substitution modifient le mix de métaux du groupe platine

Les substrats en palladium étaient en tête avec une part de 48,20 % en 2025, mais la volatilité des coûts encourage les équipementiers à spécifier du platine dans les nouvelles plateformes à essence lorsque la compatibilité le permet. La substitution a atteint 700 000 onces troy en 2024 et devrait persister sur l'ensemble des cycles de véhicules de sept ans. Le platine capte ainsi une part incrémentale dans l'essence tout en conservant sa dominance dans le diesel, la tolérance au soufre restant critique.

Le rhodium, bien qu'utilisé en volumes absolus plus faibles, est positionné pour un CAGR de 6,48 % car aucune alternative viable n'existe pour la réduction profonde des NOx sous des gaz d'échappement riches en oxygène. Le segment « autres », couvrant les composites céria-vanadie, les pérovskites avancées et les formulations de réduction catalytique sélective à base d'oxyde de vanadium, reste exploratoire mais stratégiquement important pour diversifier l'approvisionnement loin des métaux du groupe platine rares. Les premières cellules de test montrent des taux de réaction de réduction catalytique sélective à l'ammoniac 10 à 14 fois plus rapides que les mélanges classiques vanadie/titane, laissant entrevoir un potentiel de déplacement important à long terme si la montée en échelle réussit.

Analyse géographique

L'Asie-Pacifique contrôlait 49,30 % des revenus du marché des convertisseurs catalytiques en 2025 et devrait se développer à un CAGR de 7,72 % jusqu'en 2031. La Chine ancre la croissance régionale grâce aux normes China 7 qui intègrent des protocoles sur le nombre de particules et les émissions en conditions de conduite réelle dépassant les seuils européens. L'Inde ajoute du volume à mesure que la production automobile s'accélère pour répondre à la demande de mobilité intérieure et aux commandes à l'exportation. La production régionale de véhicules lourds bénéficie des pipelines d'infrastructure qui stimulent les ventes de camions et d'équipements hors route. Les contrats à terme sur le platine et le palladium cotés sur une nouvelle bourse de Guangzhou professionnalisent davantage l'approvisionnement en métaux, réduisant l'exposition aux chocs de prix pour les fabricants locaux.

L'Amérique du Nord devrait croître à un CAGR de 5,02 %. Les règles fédérales actualisées exigent des réductions de 50 % des composés organiques gazeux non méthaniques et des NOx d'ici 2032 et imposent l'adoption de filtres à particules à essence. Le Texas, le Michigan et l'Ontario restent des pôles de production clés pour les convertisseurs de véhicules légers, tandis que les propositions Tier 5 hors route en Californie entraînent des systèmes avancés de réduction catalytique sélective pour les engins de construction. Les investissements dans des laboratoires de test de moteurs à combustion interne à hydrogène illustrent l'engagement de la région envers la propulsion alternative tout en continuant à s'appuyer sur le post-traitement pour la réduction des NOx.

Le CAGR de 4,72 % de l'Europe reflète un parc automobile mature sous pression des ventes à zéro émission mandatées après 2035. La demande de catalyseurs à court terme augmente avec l'introduction par Euro 7 d'une durabilité de huit ans et de fenêtres de conformité en température étendues. Les principaux fournisseurs se concentrent sur des couches de lavage à densité plus élevée, des briques à chauffage électrique et des algorithmes combinés de régénération NOx/particules pour répondre aux limites strictes d'Euro 7. L'activité de retrofit dans les flottes hors route soutient les volumes du marché secondaire une fois que la demande de véhicules neufs se stabilise.

Paysage concurrentiel

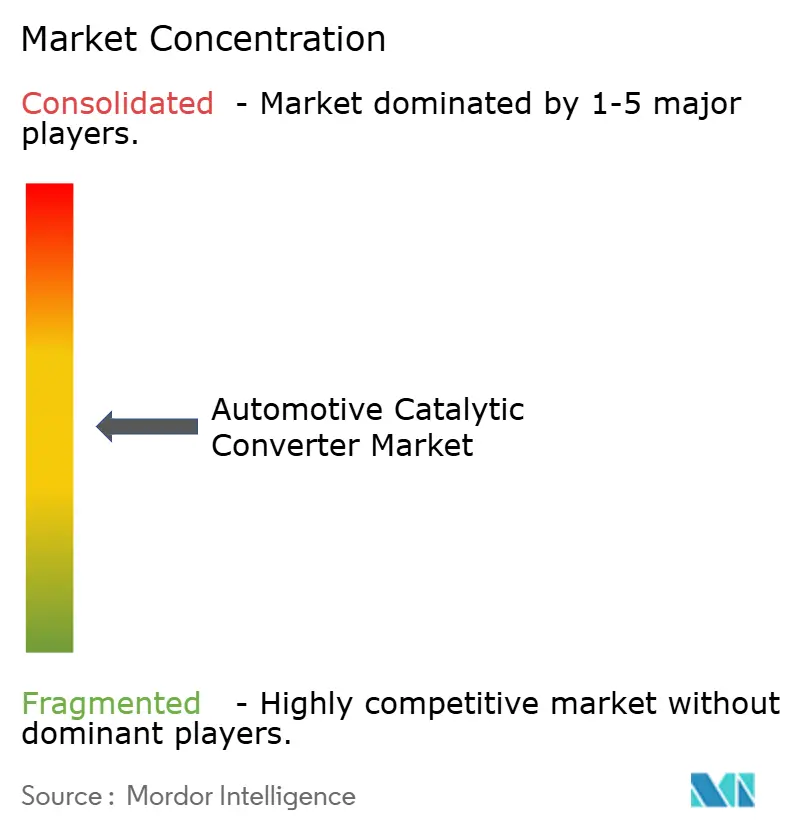

Le marché est modérément concentré, les principaux acteurs représentant une part importante. Les économies d'échelle dans le recyclage et l'approvisionnement en métaux précieux offrent un levier de coût tout en créant des barrières pour les entrants plus petits. La différenciation technologique est désormais le principal terrain de compétition, les acteurs établis investissant dans des convertisseurs prêts pour l'hydrogène, des chauffe-catalyseurs électrothermiques et des modèles de calibration par apprentissage automatique qui optimisent les rapports air-carburant à la volée.

La spécialisation régionale est évidente. Les groupes européens mettent l'accent sur des modules d'échappement profondément intégrés pour les zones législatives strictes. Les entreprises asiatiques fournissent des systèmes rentables pour les modèles à grand volume, tirant parti d'une production de substrats verticalement intégrée. Les producteurs nord-américains se concentrent sur des solutions haute durabilité pour les camions lourds et les équipements hors route. Les programmes de recyclage en boucle fermée menés par les grands raffineurs soutiennent de plus en plus les engagements de neutralité carbone des équipementiers en démontrant la traçabilité complète des métaux du groupe platine sur toute la durée de vie.

Les pipelines d'innovation comprennent des chimies pérovskites qui réduisent l'intensité en métaux du groupe platine, des couches de lavage nanostructurées qui se régénèrent in situ, et des nids d'abeilles fabriqués par fabrication additive qui réduisent le poids sans compromettre la surface. Les calendriers de déploiement commercial dépendent d'une fabrication évolutive et d'une validation de durabilité sur le terrain sur plusieurs années, maintenant les catalyseurs traditionnels à métaux du groupe platine dominants pendant la majeure partie de la décennie.

Leaders du secteur des convertisseurs catalytiques automobiles

Tenneco Inc

Marelli Holdings Co., Ltd.

Eberspächer Group

Boysen Group

Futaba Industrial Co. Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2025 : Tenneco a confirmé un accord d'investissement stratégique avec Apollo Fund X pour accélérer la croissance dans ses divisions air pur et groupe motopropulseur, la clôture de la transaction étant prévue pour le deuxième trimestre 2025.

- Octobre 2024 : Tenneco a ouvert de nouvelles installations de test de moteurs à combustion interne à hydrogène à Burscheid, en Allemagne, et à Ann Arbor, dans le Michigan, ainsi qu'un laboratoire dédié aux matériaux hydrogène à Nuremberg.

Périmètre du rapport mondial sur le marché des convertisseurs catalytiques automobiles

Les molécules toxiques des gaz d'échappement d'un moteur sont converties en gaz inoffensifs, tels que la vapeur d'eau, par un convertisseur catalytique, qui utilise une chambre appelée catalyseur. Il fonctionne en décomposant les molécules dangereuses dans les gaz produits par une voiture avant qu'ils ne soient rejetés dans l'atmosphère. Le convertisseur catalytique est une grande boîte métallique positionnée sous le châssis d'une voiture. Il comporte deux tuyaux qui en dépassent. Au cours du processus de sécurisation des gaz avant leur rejet, le convertisseur utilise ces deux canalisations ainsi que le catalyseur.

Le marché des convertisseurs catalytiques automobiles est segmenté par type, type de matériau, type de véhicule et géographie. Par type, le marché est segmenté en convertisseur catalytique à deux voies, convertisseurs catalytiques à trois voies et autres types. Par type de matériau, le marché est segmenté en platine, palladium et rhodium.

Par type de véhicule, le marché est segmenté en voitures particulières et véhicules commerciaux, et par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique et reste du monde. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base de la valeur (milliards USD).

| Convertisseurs catalytiques à deux voies |

| Convertisseurs catalytiques à trois voies |

| Autres types |

| Voitures particulières |

| Véhicules commerciaux légers |

| Véhicules commerciaux moyens et lourds |

| Équipements hors route et non routiers |

| Motocycles et véhicules de loisirs motorisés |

| Essence |

| Diesel |

| Hybride (hybride léger, hybride complet et hybride rechargeable) |

| Platine |

| Palladium |

| Rhodium |

| Autres (cérium, vanadium et pérovskites) |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de convertisseur | Convertisseurs catalytiques à deux voies | |

| Convertisseurs catalytiques à trois voies | ||

| Autres types | ||

| Par type de véhicule | Voitures particulières | |

| Véhicules commerciaux légers | ||

| Véhicules commerciaux moyens et lourds | ||

| Équipements hors route et non routiers | ||

| Motocycles et véhicules de loisirs motorisés | ||

| Par type de carburant | Essence | |

| Diesel | ||

| Hybride (hybride léger, hybride complet et hybride rechargeable) | ||

| Par matériau de substrat | Platine | |

| Palladium | ||

| Rhodium | ||

| Autres (cérium, vanadium et pérovskites) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des convertisseurs catalytiques ?

Le marché des convertisseurs catalytiques a généré 120,39 milliards USD en 2026 et est en bonne voie pour atteindre 177,87 milliards USD d'ici 2031.

À quelle vitesse le marché des convertisseurs catalytiques croît-il ?

De 2026 à 2031, le marché se développe à un taux de croissance annuel composé de 8,12 %.

Quel type de convertisseur domine la part mondiale ?

Les convertisseurs catalytiques à trois voies représentaient 66,20 % des revenus mondiaux en 2025.

Pourquoi l'Asie-Pacifique est-elle le plus grand marché régional ?

Les normes strictes China 7 de la Chine, combinées à l'expansion de la production automobile en Inde, donnent à l'Asie-Pacifique une part de 49,30 % et le CAGR le plus rapide de 7,72 %.

Quel rôle jouent les moteurs à combustion interne à hydrogène ?

Les plateformes à moteur à combustion interne à hydrogène pour les camions lourds nécessitent toujours des catalyseurs à trois voies pour contrôler les NOx, ouvrant un nouveau flux de demande même à mesure que l'électrification progresse.

Dernière mise à jour de la page le: