Taille et part du marché des airbags rideaux automobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.71 Milliards de dollars |

| Taille du Marché (2031) | 6.09 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.24% CAGR |

| Marché à la Croissance la Plus Rapide | Afrique |

| Plus Grand Marché | Asie-Pacifique |

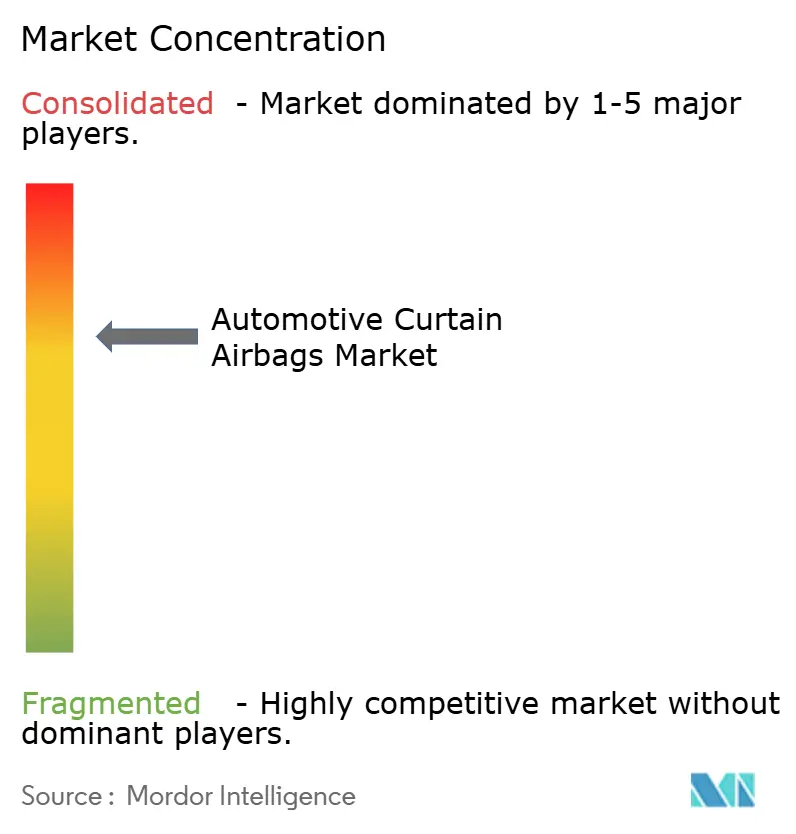

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des airbags rideaux automobiles par Mordor Intelligence

La taille du marché des airbags rideaux automobiles en 2026 est estimée à 4,71 milliards USD, en hausse par rapport à la valeur de 2025 de 4,48 milliards USD, avec des projections pour 2031 indiquant 6,09 milliards USD, progressant à un TCAC de 5,24 % sur la période 2026-2031. Cette dynamique reflète la convergence de réglementations mondiales strictes en matière de chocs latéraux, l'essor des livraisons de véhicules utilitaires sport (SUV) et la liberté d'agencement créée par les plateformes à plancher plat des véhicules électriques (VE) [1]« Normes de sécurité des airbags rideaux latéraux », Administration nationale de la sécurité routière, nhtsa.gov. La conformité obligatoire à la FMVSS 214, aux protocoles Euro NCAP de choc latéral éloigné et au GTR 14 oblige chaque constructeur automobile de grande série à intégrer des rideaux sur rail de toit dans les marchés développés comme émergents, accélérant les taux d'équipement standard. La demande des consommateurs pour des scores de cinq étoiles aux tests de choc en Inde, au Brésil et dans le bloc ASEAN intensifie la focalisation des équipementiers d'origine sur les rideaux pleine longueur, tandis que des coentreprises telles que l'usine de tissage de nylon-6,6 de Toyobo-Indorama en Thaïlande atténuent la tension sur les approvisionnements en tissu qui freinait auparavant la production. Les gammes de SUV à risque de retournement et les vastes portefeuilles de crossovers constituent ainsi le principal canal d'absorption des déploiements du marché des airbags rideaux automobiles à l'échelle mondiale.

Principaux enseignements du rapport

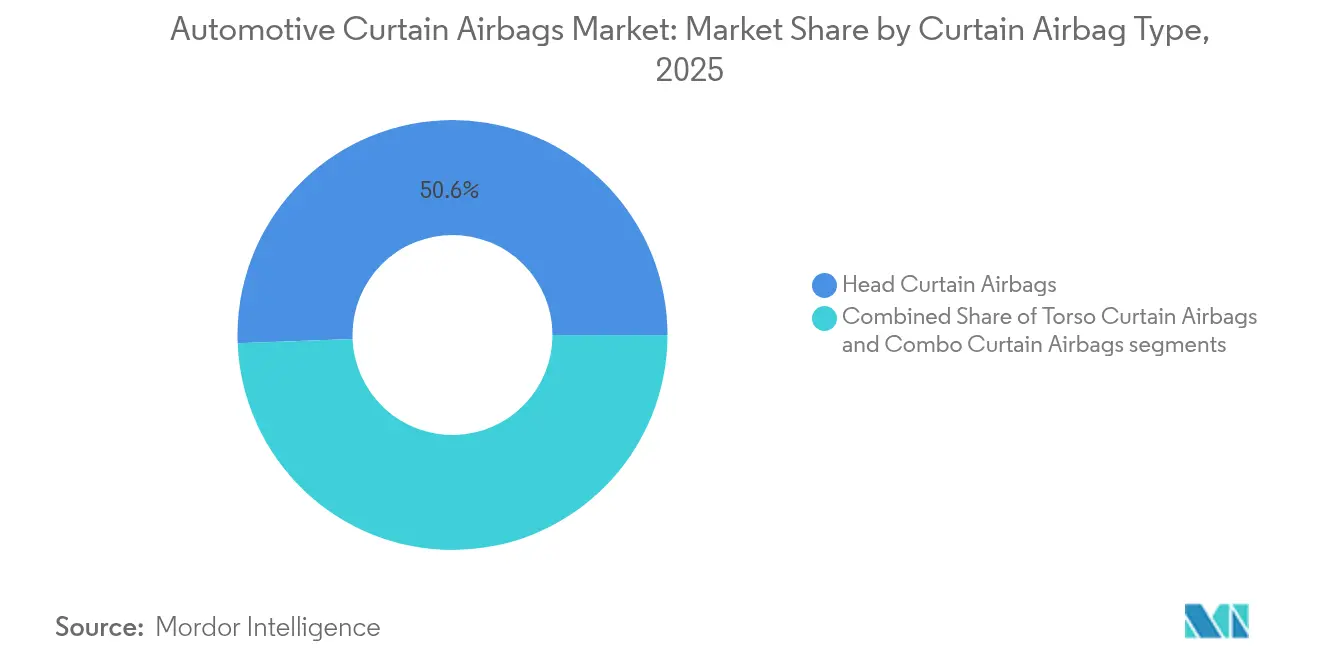

- Par type d'airbag rideau, les modèles de protection de la tête uniquement ont dominé avec 50,62 % de part du marché des airbags rideaux automobiles en 2025, tandis que les rideaux combinés — offrant une protection intégrée tête-thorax — sont positionnés pour le TCAC le plus rapide de 7,95 % jusqu'en 2031.

- Par type de véhicule, les SUV ont capté 43,89 % de la taille du marché des airbags rideaux automobiles en 2025 et demeureront la carrosserie à la croissance la plus rapide avec un TCAC de 8,74 % jusqu'en 2031.

- Par utilisateur final, le canal équipementier d'origine a représenté 88,64 % de la taille du marché des airbags rideaux automobiles en 2025 ; le marché secondaire devrait croître à un TCAC de 10,86 % grâce à la demande de retrofit.

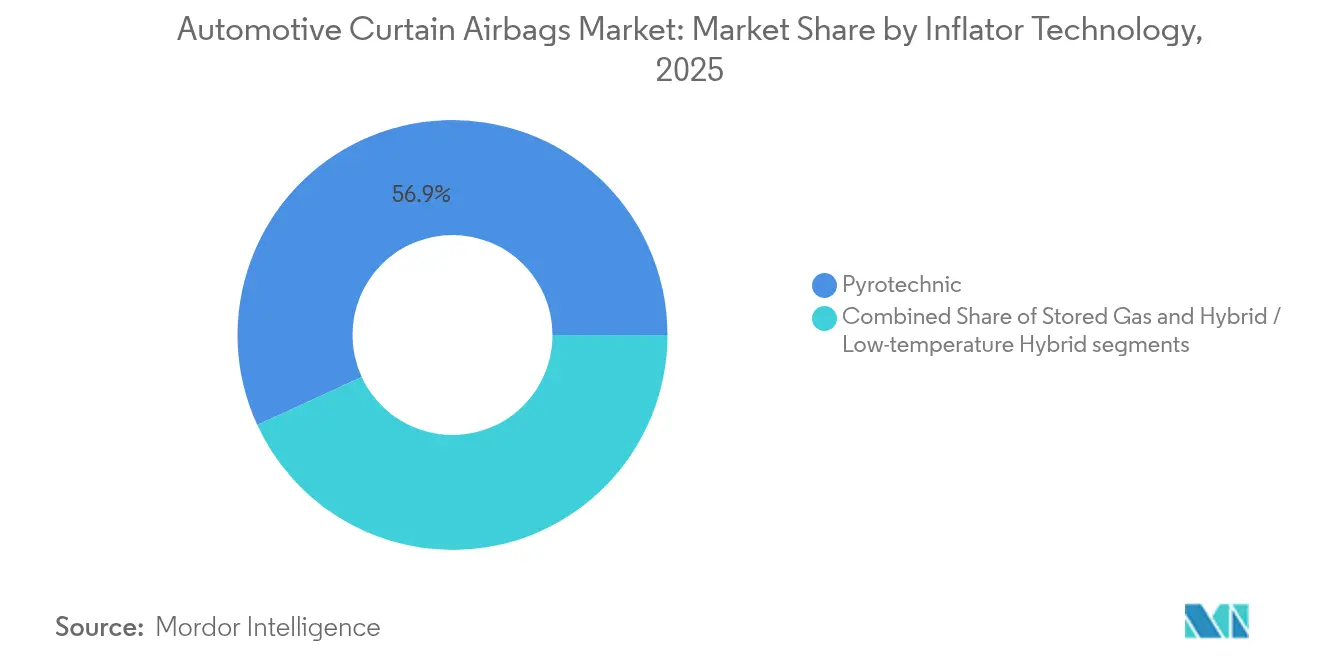

- Par technologie de gonfleur, les unités pyrotechniques ont commandé 56,88 % de la part des revenus en 2025, tandis que les gonfleurs hybrides progressent à un TCAC de 9,79 %, le taux le plus élevé parmi toutes les catégories de gonfleurs.

- Par canal de vente, les concessionnaires franchisés ont traité 85,52 % des expéditions en 2025, mais les portails en ligne et de vente directe aux consommateurs afficheront un TCAC de 11,64 % jusqu'en 2031.

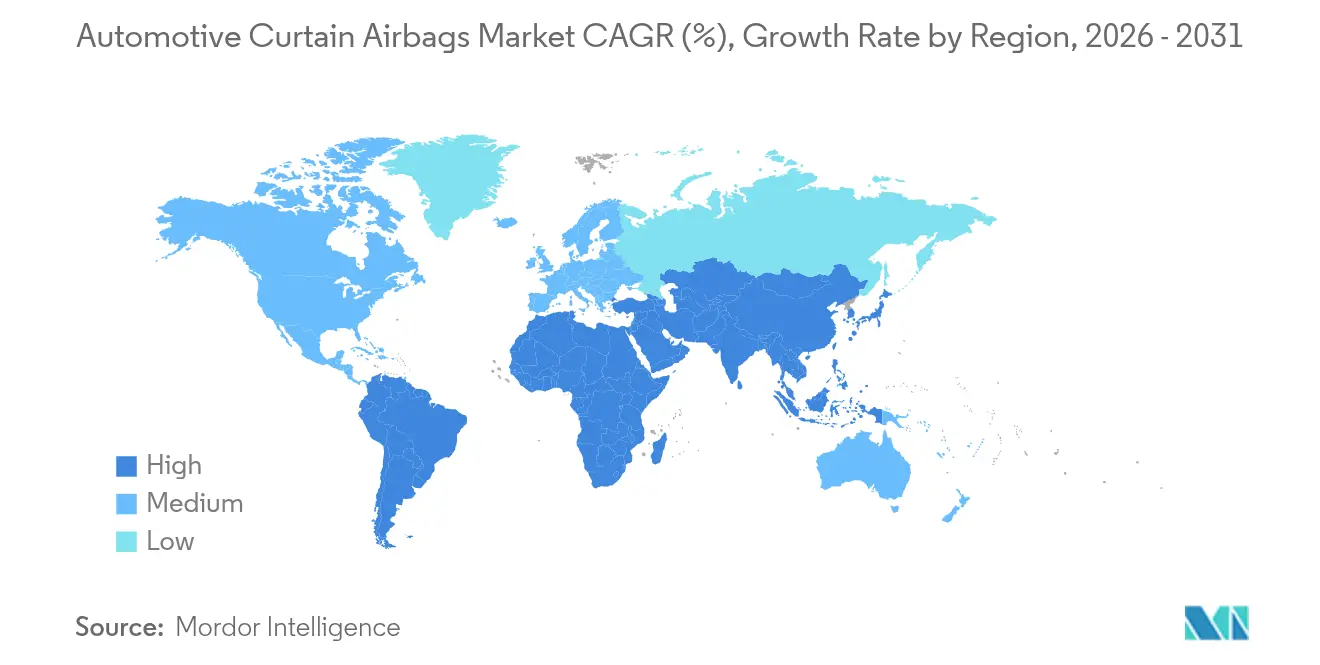

- Par géographie, l'Asie-Pacifique a détenu 45,74 % de la part des revenus en 2025 ; l'Afrique devrait enregistrer le TCAC le plus rapide de 5,86 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des airbags rideaux automobiles

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations plus strictes en matière de chocs latéraux et de retournement | +1.8% | Mondial, accéléré en Asie-Pacifique | Moyen terme (2-4 ans) |

| La croissance des SUV/VUC stimule l'adoption des airbags sur rail de toit | +1.2% | Amérique du Nord et Chine en tête | Court terme (≤ 2 ans) |

| L'intégration des ADAS renforce le contenu de sécurité passive | +0.9% | Amérique du Nord et UE en tête | Moyen terme (2-4 ans) |

| Demande de notation NCAP 5 étoiles dans les marchés émergents | +0.7% | Asie-Pacifique au cœur ; Moyen-Orient, Afrique et Amérique du Sud suivent | Long terme (≥ 4 ans) |

| Les plateformes VE permettent des airbags rideaux plus grands | +0.6% | Mondial, VE premium en premier | Long terme (≥ 4 ans) |

| Les gonfleurs hybrides permettent un déploiement sûr des taxis-robots | +0.4% | Marchés développés uniquement | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Des réglementations strictes en matière de chocs latéraux et de retournement stimulent l'adoption mondiale

Le Règlement technique mondial 14 harmonise les critères de lésion à la tête entre les marchés et oblige les équipementiers d'origine à spécifier des airbags rideaux sur chaque plateforme, et pas seulement sur les versions destinées à l'exportation. La nouvelle réglementation australienne sur les chocs latéraux a réduit les décès d'occupants de 30 % une fois le déploiement des rideaux rendu obligatoire. [2]« Mise à jour de la réglementation sur les chocs latéraux des véhicules à moteur », Département des infrastructures d'Australie, infrastructure.gov.au Auparavant, la NHTSA avait projeté que son obligation d'airbags latéraux sauverait 311 vies par an — un objectif désormais vérifié par des analyses empiriques des bases de données d'accidents. Avec l'Inde qui s'oriente vers une législation obligatoire sur six airbags et le Brésil dont le NCAP lie les étoiles aux rideaux sur rail de toit, les fournisseurs bénéficient d'une cascade réglementaire qui élimine le statut d'équipement optionnel pour les rideaux latéraux. Par conséquent, les engagements de volume pour les tissus, les gonfleurs et les initiateurs restent verrouillés des années à l'avance, préservant le taux d'utilisation des capacités même lors des ralentissements cycliques.

La pénétration croissante des SUV et VUC à l'échelle mondiale augmente l'équipement sur rail de toit

Les livraisons de SUV représentent la catégorie de véhicules légers à la croissance la plus rapide, une tendance qui augmente directement le nombre de rideaux par véhicule. L'airbag cinq rangées de 4,5 m de Ford illustre le bond technologique nécessaire pour protéger les occupants dans les fourgonnettes allongées et les crossovers à trois rangées. Les données de l'Institut d'assurance pour la sécurité routière corroborent une baisse de 37 % des décès de conducteurs lorsque des rideaux de protection de la tête se déploient. [3]« Réduction de la mortalité des conducteurs grâce aux airbags de protection de la tête », Institut d'assurance pour la sécurité routière, iihs.org L'essor des SUV domestiques en Chine et la migration de l'Inde des berlines à hayon vers les SUV compacts assurent une hausse pluriannuelle des volumes de rideaux, ancrant davantage ce moteur dans les courbes de demande mondiales.

Intégration des ADAS avec les ensembles de sécurité passive

Les systèmes avancés d'aide à la conduite transmettent en temps réel les vecteurs d'impact et l'état des occupants aux unités de contrôle des airbags. Les gonfleurs hybrides multi-étages ajustent les orifices de ventilation à la volée, réduisant le risque de surpression pour les occupants de petite stature tout en satisfaisant au nouveau critère de blessure latérale éloignée de l'Euro NCAP. Les références Daimler montrent des temps de déclenchement 10 ms plus rapides lorsque les capteurs ADAS pré-tendent les systèmes de retenue avant l'impact. Les diagnostics automatisés envoient désormais des notifications aux tableaux de bord en nuage, permettant aux gestionnaires de flotte de suivre le vieillissement des gonfleurs et de planifier des interventions de maintenance proactives.

Demande des consommateurs pour des notes NCAP 5 étoiles dans les économies émergentes

Le lancement du Bharat NCAP en 2024 a fait des résultats cinq étoiles un facteur de différenciation en salle d'exposition, même pour les microvoitures d'entrée de gamme. La « liste de honte zéro étoile » du Latin NCAP exerce une pression équivalente sur les équipementiers d'origine au Brésil et en Argentine. Alors que les acheteurs de la classe moyenne considèrent les notes de sécurité aux chocs comme un symbole de statut au même titre que les spécifications d'infodivertissement, les rideaux migrent des versions premium vers les variantes de base, consolidant la demande structurelle sur le marché des airbags rideaux automobiles.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les rappels de gonfleurs augmentent les coûts juridiques et les risques | -1.1% | Amérique du Nord et Japon principalement | Court terme (≤ 2 ans) |

| La pression sur les prix des modèles d'entrée de gamme limite la standardisation | -0.8% | Inde, Brésil, Asie du Sud-Est | Moyen terme (2-4 ans) |

| Les pénuries de nylon et d'initiateurs retardent la production | -0.6% | Mondial, hubs Asie-Pacifique particulièrement touchés | Court terme (≤ 2 ans) |

| Les batteries de VE réduisent le besoin d'airbags latéraux | -0.4% | VE premium dans les marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les rappels et litiges liés aux défauts de gonfleurs augmentent la prime de risque

Le rappel par la NHTSA en 2024 de 298 700 berlines Chrysler et Dodge pour risque de rupture du rideau gonflable latéral a ravivé l'anxiété du public concernant les blessures par éclats. Les règlements judiciaires font augmenter les primes d'assurance des fournisseurs, tandis que les équipementiers d'origine allongent les protocoles de validation, ajoutant des coûts et retardant les lancements de modèles. BMW, Kia et Toyota ont fait face à des rappels similaires liés aux rideaux en 2024-2025, renforçant la prudence des investisseurs dans le secteur des airbags rideaux automobiles.

La pression sur les prix des modèles d'entrée de gamme limite la standardisation

L'Inde a suspendu sa règle des six airbags pour éviter une hausse du prix de détail de 200 USD sur les voitures du segment A, soulignant les frictions liées à l'accessibilité financière. Une résistance similaire se manifeste au Brésil, en Indonésie et au Nigeria, où la sensibilité des acheteurs d'entrée de gamme freine la migration complète des équipements de sécurité jusqu'à ce que la législation supprime le choix. La production à double spécification qui en résulte complique les chaînes d'approvisionnement et dilue les gains de contenu par véhicule.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'airbag rideau : les modèles axés sur la protection de la tête conservent leur dominance

Les rideaux de protection de la tête uniquement ont sécurisé 50,62 % de la part du marché des airbags rideaux automobiles en 2025, soutenus par une réduction prouvée de 31 % de la mortalité lors des chocs latéraux. Les agences de réglementation continuent d'accorder une grande importance aux critères de lésion à la tête, assurant une demande pérenne. Les rideaux combinés, qui fusionnent la protection de la tête et du thorax dans un seul module, enregistrent un TCAC de 7,95 % jusqu'en 2031 et gagnent du terrain dans les SUV premium à trois rangées cherchant à simplifier leur nomenclature.

Les fabricants affinent la densité de tissage et la géométrie des orifices de ventilation pour maintenir une inflation de six secondes, protégeant les occupants contre les chocs secondaires lors d'incidents à tonneaux multiples. Le dernier modèle trois rangées d'Autoliv s'étend sur 2,5 m et se déploie en 35 ms, illustrant comment les fournisseurs répondent à la croissance de la longueur des habitacles. Alors que les plateformes de monospace chinois s'allongent pour séduire les services de covoiturage, les rideaux ultra-longs promettent la prochaine vague d'adoption pour le marché des airbags rideaux automobiles.

Par type de véhicule : l'essor des SUV soutient l'expansion à long terme

Les SUV ont représenté 43,89 % de la taille du marché des airbags rideaux automobiles en 2025 et sont en passe d'atteindre un TCAC de 8,74 %. Leur centre de gravité élevé augmente l'exposition au risque de retournement, nécessitant une couverture étendue sur le rail de toit. Les crossovers des segments B et C se vendent rapidement en Chine, en Inde et aux États-Unis, poussant les fournisseurs à développer des modules à faible encombrement qui dégagent les cadres de toit panoramique.

Les berlines déclinent progressivement, mais les goûts régionaux au Japon et en Corée du Sud maintiennent une demande stable de rideaux pour les compactes à quatre portes. Les camionnettes et les monospaces créent des niches lucratives ; le rideau de fourgonnette commerciale de Ford illustre la complexité de couvrir cinq rangées de sièges sans compromettre le timing de déploiement. Les SUV électriques apportent de nouvelles variables d'ingénierie : les batteries au sol rigidifient les seuils latéraux, transférant la force d'intrusion vers le haut, de sorte que les rideaux doivent rester gonflés plus longtemps pour éviter le contact de la tête avec le verre brisé.

Par utilisateur final : les installations équipementier d'origine dominent mais la dynamique du retrofit se renforce

Les systèmes montés en usine représentaient 88,64 % de la demande en 2025, les règles d'homologation exigeant une intégration complète avec la logique de l'unité de contrôle électronique. Néanmoins, les opérateurs de flotte cherchent à réduire leurs primes d'assurance en équipant en retrofit d'anciennes navettes, permettant au marché secondaire d'afficher un TCAC de 10,86 %. Les agences de transport d'État indiennes ont déjà lancé des appels d'offres pour des kits de retrofit couvrant 18 000 bus destinés aux autoroutes interétatiques.

Les défis du retrofit incluent la découpe laser des rails de toit et le recalibrage des capteurs de choc. Les équipementiers de rang 1 s'associent à des carrosseries certifiées pour garantir la conformité, ancrant les revenus même après la vente du véhicule. Les portails numériques de recherche par numéro d'identification du véhicule simplifient la sélection des pièces, assurant une correspondance correcte entre le gonfleur et la chambre. La répartition évolutive entre les volumes équipementier d'origine et retrofit façonne un marché secondaire dynamique mais exigeant en termes de qualité au sein du marché des airbags rideaux automobiles.

Par technologie de gonfleur : les hybrides mènent l'innovation tournée vers l'avenir

Les gonfleurs pyrotechniques dominent avec une part de 56,88 % en raison de leur faible coût unitaire et de leur fiabilité éprouvée dans les cycles de température du compartiment moteur traditionnel. Les gonfleurs hybrides, cependant, affichent le TCAC le plus rapide de 9,79 %, tirant parti de réservoirs de gaz comprimé pour modérer la chaleur de combustion et élargir les plages de température de déploiement. Les habitacles de taxis-robots — soumis à des hivers à -30 °C et à des trajets désertiques à 55 °C — nécessitent cette résilience.

Les unités à gaz stocké conservent des rôles de niche dans les coupés de luxe, où les réservoirs sous les sièges préservent le volume du rail de toit pour les plafonniers acoustiques. Pendant ce temps, des fournisseurs japonais déposent des brevets sur des diffuseurs Bernoulli qui entraînent l'air de l'habitacle, augmentant le volume du rideau sans propergol supplémentaire. Ces barrières à l'entrée liées à la propriété intellectuelle sous-tendent l'avantage concurrentiel dans le secteur des airbags rideaux automobiles.

Par canal de vente : les modèles « phygitaux » gagnent du terrain

Les concessionnaires franchisés ont traité 85,52 % du flux de pièces d'airbags rideaux en 2025, s'appuyant sur le matériel de diagnostic, les outils de soudure structurelle et la garantie constructeur. Pourtant, les portails en ligne progresseront à un TCAC de 11,64 % jusqu'en 2031, les gestionnaires d'achats de flotte commandant en gros des gonfleurs, des tissus et des kits de capteurs via des tableaux de bord B2B sécurisés. Les équipementiers d'origine publient désormais des spécifications de couple numériques, permettant aux techniciens de terrain de réaliser des retrofits sur rail de toit en moins de deux heures.

Les expériences « phygitales » hybrides dominent : les clients sélectionnent les modules en ligne mais se rendent toujours dans des centres certifiés pour la pose finale et le calibrage. Les étiquettes de traçabilité par chaîne de blocs confirment l'origine du lot de propergol, atténuant le risque de réputation après les rappels très médiatisés précédents. Cette évolution des canaux soutient un engagement plus profond entre fournisseurs et flottes, réaffirmant l'évolution du marché des airbags rideaux automobiles vers des écosystèmes de marché secondaire connectés.

Analyse géographique

L'Asie-Pacifique domine le marché des airbags rideaux automobiles avec 45,74 % de part des revenus en 2025, portée par la grande base de production de la Chine et la poussée réglementaire de l'Inde en faveur de six airbags. Les équipementiers d'origine nationaux tels que Geely et Maruti intègrent des rideaux pleine longueur même dans les berlines à hayon à moins de 10 000 USD pour atteindre leurs objectifs d'exportation. L'expertise pyrotechnique du Japon propulse des avancées en chimie des propergols chez Daicel, qui fournit des gonfleurs hybrides dans le monde entier. La Corée du Sud associe des algorithmes ADAS à des systèmes passifs pour affiner le timing de déploiement dans les gammes de véhicules électriques premium.

L'Amérique du Nord reste incontournable grâce à la conformité à la FMVSS 214 et aux fortes ventes de SUV. Les pilotes d'autonomie de niveau 4 aux États-Unis favorisent les gonfleurs hybrides basse température, offrant aux fournisseurs un terrain d'essai pour les solutions en climat extrême. Les usines d'assemblage mexicaines adoptent des spécifications de rideaux identiques pour les modèles transfrontaliers, simplifiant l'outillage des équipementiers de rang 1. Le Canada soutient le sous-assemblage de modules dans le cadre des règles de contenu régional des pièces, ajoutant de la valeur à son secteur automobile.

L'Europe met l'accent sur la durabilité et l'intégration technologique. L'expansion des VE premium en Allemagne stimule le dosage avancé des orifices de ventilation, tandis que la France et l'Italie encouragent la couture mécanique permettant une dégonflage rapide après un choc pour faciliter l'accès des secours. L'Afrique, bien que partant d'une base plus faible, est la région à la croissance la plus rapide avec un TCAC de 5,86 % jusqu'en 2031. Les usines de montage en semi-complet d'Afrique du Sud intègrent des rideaux à double étage conformes à l'homologation d'exportation de l'UE. Le Kenya et le Nigeria lancent des restrictions sur les importations de véhicules d'occasion, favorisant les ventes de voitures neuves qui incluent des ensembles de sécurité complets. Les États du Conseil de coopération du Golfe adoptent le Règlement ONU R135, obligeant les importations de SUV japonais et américains à inclure des rideaux de protection de la tête lors de l'inspection douanière.

Paysage réglementaire

La demande mondiale de rideaux gonflables est liée aux exigences de protection contre les impacts latéraux, le retournement ou l'éjection à travers les principaux blocs réglementaires. Aux États-Unis, la NHTSA fait appliquer la norme FMVSS n° 226 (Ejection Mitigation). La norme utilise des procédures d'essai basées sur le déplacement pour vérifier que les systèmes de rideau latéral maintiennent la couverture de la zone de fenêtre en cas de retournement et lors d'événements d'impact latéral spécifiés, la conformité dépendant donc de la géométrie du coussin, de l'attache et des tolérances d'assemblage.

À l'échelle internationale, le règlement UN n° 95 de la CEE-ONU (Protection contre les collisions latérales) relevant du WP.29 continue d'être mis à jour via sa série d'amendements. Le supplément 1 à la série 06 est entré en vigueur le 12 juin 2025. Les processus de la CEE-ONU jusqu'à mi-2026 ont également fait progresser d'autres modifications (supplément 2 à la série 06), qui intègrent des considérations d'essai émergentes pour les systèmes de conduite automatisée. Cela maintient les fournisseurs et les équipementiers concentrés sur la validation des performances des rideaux pour des postures d'occupants plus larges et des cas d'usage de véhicules dépassant les hypothèses d'assise classiques.

Analyse de la chaîne de valeur

La chaîne de valeur des rideaux gonflables commence par les matériaux et matières énergétiques amont, notamment le fil de nylon 6,6 à haute ténacité et les tissus enduits de silicone pour le coussin, ainsi que les propulseurs, les initiateurs et les composants métalliques pour les gonfleurs. Le risque d'approvisionnement se concentre là où la capacité de fil spécialisé est regroupée en Asie, notamment au Japon et en Corée du Sud, et là où le savoir-faire et les complexes de gonfleurs pyrotechniques sont concentrés dans des pôles de fabrication matures, notamment au Japon et en Allemagne. Les équipementiers de niveau 1 et les constructeurs ont donc tendance à gérer des stocks tampons et un double approvisionnement pour les intrants critiques.

En aval intermédiaire, des intégrateurs de niveau 1 tels qu'Autoliv et ZF transforment les tissus et les gonfleurs en modules de rideau de toit, puis effectuent la validation et le réglage spécifique au véhicule qui relie les capteurs, les calculateurs (ECU) et la logique de déploiement. En aval, la majeure partie du volume passe par des accords d'approvisionnement à long terme avec les équipementiers. Le marché de la pièce de rechange dépend davantage des capacités d'installation certifiée et de recalibrage, ce qui déplace la pression sur les distributeurs et les réseaux de service pour associer la disponibilité des pièces à un support de diagnostic afin d'améliorer la précision de montage et de maintenir la traçabilité liée aux rappels.

Paysage concurrentiel

Le marché des airbags rideaux automobiles présente une concentration modérée, dominé par Autoliv, Joyson Safety Systems, ZF-TRW, Daicel et Toyoda Gosei. Leurs empreintes de fabrication mondiales, leurs vastes portefeuilles de brevets et leurs usines de tissage sur deux continents favorisent des avantages en termes de coûts et des cycles d'innovation rapides. Le partenariat d'Autoliv en 2024 avec Jiangling Motors a ajouté des lignes locales de modules de gonflage pour les VE chinois, réduisant l'exposition aux droits de douane et les émissions liées au fret.

Joyson a déployé un contrôle de lot par chaîne de blocs pour tracer chaque pastille de gonfleur et renforcer la confiance des équipementiers d'origine après les crises de rappel passées. ZF-TRW a intégré la logique des rideaux dans son unité de contrôle électronique radar, réduisant la masse de câblage alors que les constructeurs poursuivent la réduction de poids. Daicel fait progresser des grains de propergol nano-revêtus résistant à l'humidité, prolongeant la durée de vie. L'expansion de Toyoda Gosei à Neemrana associe le tissage de tissu en polyamide biosourcé à l'usinage local de gonfleurs pour soutenir les mandats de sécurité indiens.

Les start-ups entrant dans la chimie des fils enduits concèdent sous licence des finitions anti-capillarité qui augmentent la tolérance à la pression d'éclatement et permettent des modules plus légers. La certification de sécurité nécessite encore des investissements importants, limitant l'entrée en système complet aux acteurs bien capitalisés. La rivalité concurrentielle se concentre sur les matériaux durables, l'intégration des données ADAS et les performances des gonfleurs hybrides plutôt que sur la réduction des prix unitaires.

Leaders du secteur des airbags rideaux automobiles

Continental AG

Autoliv, Inc.

Johnson Safety Systems

Hyundai Mobis Co., Ltd.

ZF Friedrichshafen AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les opportunités liées aux rideaux gonflables se concentrent de plus en plus autour de l'innovation en matière de conditionnement et des gains de plateformes centrés sur la Chine, où les architectures de véhicules électriques et le rythme des modèles locaux récompensent des modules plus compacts et des cycles d'ingénierie plus rapides. Toyoda Gosei ayant obtenu son premier contrat avec un constructeur chinois, IM Motors, pour des rideaux gonflables sur le LS9 (annoncé en janvier 2026) souligne un espace blanc actif pour les fournisseurs capables de combiner un conditionnement compact (indiqué comme 15 % plus compact par rapport aux conceptions antérieures) avec un support de développement localisé pour les programmes de véhicules électriques de luxe chinois.

Un deuxième foyer de croissance concerne les systèmes de retenue conçus pour de nouvelles positions d'assise et des intérieurs flexibles liés aux cas d'usage de l'aide à la conduite avancée et de la conduite automatisée. En juin 2026, ZF LIFETEC a rendu public un concept de sécurité avancé à quatre coussins gonflables ciblant les sièges confort avec inclinaison accrue, renforçant l'évolution vers des concepts de retenue adaptatifs où les rideaux gonflables doivent se coordonner avec la détection et la logique de déploiement multi-étages. Dans le même temps, les objectifs de performance d'atténuation d'éjection de la norme FMVSS 226 élargissent l'éventail des trajectoires de déploiement de rideau acceptables pour les formats de véhicules non traditionnels. Cela se reflète dans l'introduction par Hyundai Mobis d'un concept de rideau gonflable monté sur portière pour les PBV, qui se déploie verticalement pour répondre aux contraintes de protection contre l'éjection.

Développements récents du secteur

- Juillet 2026 : Autoliv a signé un accord-cadre de coopération stratégique avec XPENG Inc pour développer et fournir des solutions de mobilité plus sûres pour les marchés mondiaux. La collaboration vise à intégrer plus tôt un contenu de retenue avancé, y compris l'intégration liée aux rideaux gonflables, dans les cycles de développement de nouvelles plateformes, en phase avec des gammes de véhicules électriques à évolution rapide.

- Octobre 2025 : Autoliv a signé un accord-cadre de coopération stratégique mondiale avec Great Wall Motor (GWM) pour approfondir le partenariat sur des programmes mondiaux. L'accord met l'accent sur des opérations localisées et un développement intégré des systèmes de sécurité, favorisant des taux d'adoption plus élevés de modules de rideau de toit à mesure que GWM étend sa couverture de modèles et géographique.

- Juillet 2024 : Hyundai Mobis a dévoilé un rideau gonflable monté sur portière pour les véhicules à usage dédié (PBV) qui se déploie verticalement et se gonfle en environ 0,03 seconde. En visant une performance d'atténuation d'éjection alignée sur la norme FMVSS 226, ce concept élargit l'espace de conception des rideaux gonflables au-delà des architectures limitées au rail de toit pour les formats de véhicules émergents.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché couvre les revenus générés par les systèmes de rideau gonflable installés dans les véhicules routiers, comptabilisés au point d'installation par l'équipementier et de la demande de remplacement, et suivis en USD à travers les principales régions productrices et consommatrices d'automobiles.

Exclusions du périmètre : sont exclus les coussins gonflables non automobiles (tels que les systèmes de sécurité industriels ou aéronautiques) et les types de coussins gonflables autres que les rideaux, non conçus pour se déployer le long de la ligne de toit latérale du véhicule.

Aperçu de la segmentation

- Par type d'airbag rideau

- Airbags rideaux thoraciques

- Airbags rideaux de tête

- Airbags rideaux combinés

- Par type de véhicule

- Berline à hayon

- Berline

- Véhicule utilitaire sport

- Camionnettes et monospaces

- Par utilisateur final

- Équipementier d'origine

- Marché secondaire

- Par technologie de gonfleur

- Pyrotechnique

- Gaz stocké

- Hybride / hybride basse température

- Par canal de vente

- Concessionnaires traditionnels

- En ligne et vente directe aux consommateurs

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Reste de l'Amérique du Nord

- Europe

- Allemagne

- Royaume-Uni

- France

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Maroc

- Reste de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la construction du contexte de la demande pour les véhicules et le contenu de sécurité, avant de se concentrer sur les rideaux gonflables. Des sources publiques ont été examinées pour obtenir des ancrages cohérents, tels que la production et les immatriculations de véhicules provenant de sources comme l'OICA, les orientations en matière de sécurité routière et de retenue de la NHTSA et des règlements de la CEE-ONU, et les mises à jour des protocoles d'essai de programmes comme Euro NCAP. Nous avons également consulté la littérature de recherche sur les collisions et la sécurité issue de sources telles que des revues à comité de lecture pour comprendre les déclencheurs d'adoption et les évolutions technologiques.

Après avoir ancré les points de données publics, les déclarations des entreprises ont été utilisées pour vérifier la direction de la tarification et de la pénétration des plateformes, y compris les rapports annuels, les présentations de résultats et les communiqués de presse vérifiés. Parallèlement, nous avons utilisé des abonnements payants pour les données financières et de veille des entreprises, une base de données de brevets pour suivre les développements en matière de gonfleurs et de tissus, et une base de données de niveau expédition import-export pour recouper les flux commerciaux des composants clés lorsque la divulgation était limitée. Ces sources documentaires ne sont qu'illustratives, et de nombreuses autres références publiques et payantes ont également été utilisées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire a été utilisé pour tester ce que les signaux documentaires ne pouvaient pas expliquer entièrement, en particulier le taux réel d'équipement en rideaux gonflables par catégorie de véhicule et la fourchette de prix réelle par région et par canal. Nous avons échangé avec un ensemble de parties prenantes de la sécurité automobile à travers l'APAC, l'EMEA et les Amériques, couvrant la fabrication, l'approvisionnement, l'ingénierie et la distribution après-vente, afin que les hypothèses puissent être remises en question puis corrigées si nécessaire. Les apports de ces discussions ont également été utilisés pour confirmer le calendrier de la mise en œuvre réglementaire et le rythme des lancements de nouvelles plateformes qui influencent les volumes annuels.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Niveau supérieur : 33 % | Dirigeants (CXO) : 12 % | APAC : 51 % |

| Niveau intermédiaire : 53 % | Responsables fonctionnels/d'unité : 39 % | EMEA : 29 % |

| Acteurs plus petits : 14 % | Managers : 49 % | Amériques : 20 % |

Dimensionnement du marché et prévisions

Le dimensionnement a été réalisé à l'aide d'un bassin de demande descendant qui reconstitue la valeur annuelle des rideaux gonflables à partir de la production et des ventes de véhicules, puis applique des hypothèses d'équipement et de contenu par catégorie de véhicule et par région. Pour rester ancré, le modèle utilise un petit ensemble d'intrants traçables tels que la production de voitures particulières et de véhicules utilitaires légers, la pénétration estimée des systèmes de rideau latéral par plateforme, le nombre moyen de modules de rideau par véhicule, la progression du prix de vente moyen, et la répartition entre équipementier et marché de la pièce de rechange.

Une fois les premiers totaux calculés, ils ont été corroborés par des vérifications ascendantes sélectives, notamment des consolidations à partir d'un échantillon de revenus de fournisseurs, des vérifications de canaux sur les volumes de remplacement, et des échantillons de PVM multipliés par les expéditions de modules estimées lorsque les données étaient cohérentes. Lorsque des valeurs directes manquaient, les lacunes ont été traitées en utilisant des relations proxy, comme l'application de courbes de pénétration issues de caractéristiques de sécurité similaires et l'ajustement en fonction du calendrier réglementaire local et du mix de modèles.

Les prévisions ont été réalisées à l'aide d'une analyse de scénarios appuyée par une régression multivariée simple sur la production de véhicules, le contenu de sécurité par véhicule et les évolutions du mix régional, puis affinées avec les attentes des experts concernant l'application de la réglementation et les cycles de renouvellement des modèles. Le résultat est une prévision qui reste explicable lors d'un appel et qui peut être reproduite avec la même série d'intrants et un journal d'hypothèses clair.

Validation des données et cycle de mise à jour

Les résultats sont validés par étapes afin qu'aucun écart important ne passe inaperçu. Nous comparons les totaux à des signaux indépendants tels que les données de production de véhicules, les mouvements commerciaux des composants pertinents et les revenus divulgués des systèmes de sécurité, puis étudions les écarts avant validation interne.

Si un chiffre semble incorrect, les hypothèses sont revérifiées et, si nécessaire, les répondants sont recontactés pour confirmer le facteur à l'origine du changement, tel qu'un retard de plateforme ou une réinitialisation des prix. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs surviennent, après quoi un dernier passage avant livraison est réalisé afin que les clients reçoivent la vision la plus récente.

Taille du marché des rideaux gonflables automobiles selon Mordor Intelligence comparée à d'autres estimations publiées

Les valeurs de marché publiées pour les rideaux gonflables peuvent différer même lorsqu'elles semblent couvrir la même chose, car l'ensemble de produits inclus, l'année de référence et la couverture des véhicules ne sont pas toujours alignés. Des différences apparaissent également lorsque les sources traitent différemment les modules installés par l'équipementier et la demande de remplacement, ou lorsque le calendrier des devises et les mises à jour de prix sont traités de manière distincte.

Les rideaux gonflables avant se déployant depuis des emplacements autres que le toit se situent hors du périmètre de Mordor Intelligence ici, et ce seul choix d'inclusion peut modifier les totaux lorsque d'autres estimations regroupent toutes les solutions de type rideau en une seule ligne. Des écarts proviennent également de la façon dont les taux d'équipement sont appliqués aux voitures particulières par rapport aux véhicules commerciaux, de si la tarification est maintenue constante ou dégressive avec l'échelle, et de la fréquence de mise à jour des hypothèses après des changements réglementaires ou de plateforme.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 4,71 milliards USD (2026) | |

| Association industrielle B | 4,70 milliards USD (2024) | Utilise une définition plus large du rideau gonflable pouvant inclure les variantes avant et arrière, et applique également une année de référence différente avec une visibilité limitée sur la manière dont les revenus des équipementiers et de l'après-vente sont séparés. |

| Cabinet de conseil mondial A | 3,03 milliards USD (2025) | Ancre le modèle sur une année de référence différente et semble appliquer des hypothèses d'équipement et de tarification plus conservatrices, ce qui peut sous-estimer la valeur dans les mix de véhicules à contenu élevé, notamment en Asie-Pacifique. |

L'écart observé dans le tableau s'explique principalement par l'alignement du périmètre et du calendrier. Lorsque les limites des produits sont maintenues strictes et que des variables comme le taux d'équipement, le nombre de modules par véhicule et les paliers de prix sont mis à jour à l'aide de signaux réels de plateforme et de réglementation, le chiffre final devient plus facile à retracer et à reproduire d'année en année.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des airbags rideaux automobiles en 2026 ?

La taille du marché des airbags rideaux automobiles est de 4,71 milliards USD en 2026 et devrait atteindre 6,09 milliards USD d'ici 2031 à un TCAC de 5,24 %.

Quel segment de véhicule génère la demande la plus élevée pour les airbags rideaux ?

Les SUV représentent 43,89 % de la demande de 2025 et se développent à un TCAC de 8,74 % en raison des exigences de réduction du risque de retournement.

Pourquoi les gonfleurs hybrides gagnent-ils du terrain ?

Les gonfleurs hybrides assurent un déploiement constant dans des températures extrêmes, ce qui est crucial pour les applications autonomes et les VE premium, et leur croissance est prévue à un TCAC de 9,79 %.

Quelle région est en tête de l'adoption mondiale des airbags rideaux ?

L'Asie-Pacifique détient 45,74 % de part de marché grâce à l'échelle de production de la Chine et à l'évolution de la réglementation indienne sur les six airbags.

Dernière mise à jour de la page le: