Taille et Part du Marché des Systèmes d'Airbags Automobiles aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

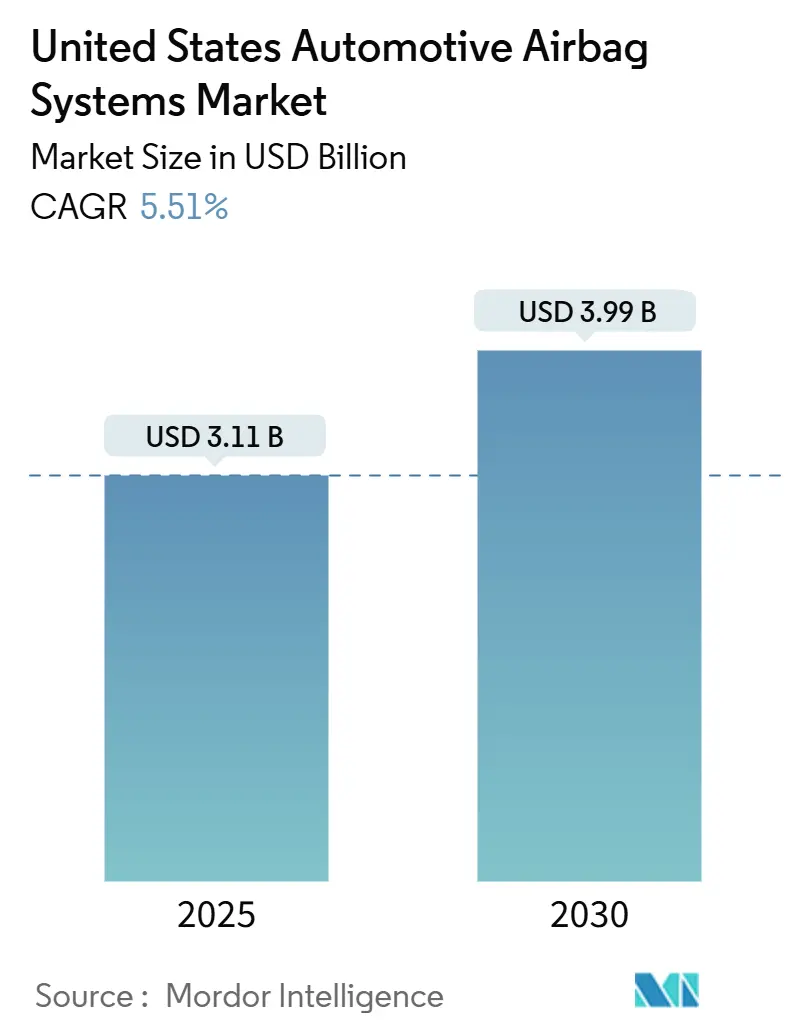

| Taille du Marché (2025) | 3.11 Milliards de dollars |

| Taille du Marché (2030) | 3.99 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.51% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Systèmes d'Airbags Automobiles aux États-Unis par Mordor Intelligence

La taille du marché des systèmes d'airbags automobiles aux États-Unis est de 3,11 milliards USD en 2025 et atteindra 3,99 milliards USD d'ici 2030, reflétant un CAGR de 5,51 % (2025-2030). La croissance repose sur des réglementations de tests de collision plus strictes, la proportion croissante de SUV et de camionnettes légères, ainsi que les changements structurels que les plateformes à châssis plat à batterie électrique imposent à l'intégration des systèmes de retenue. Une concurrence en matière de notation de sécurité entre les constructeurs automobiles, les avancées technologiques en matière de semi-conducteurs permettant aux unités de contrôle électronique de fonctionner en quelques millisecondes à un chiffre, et les capteurs de maintenance prédictive qui avertissent les conducteurs avant la dégradation des gonfleurs renforcent tous la demande. Dans le même temps, les plateaux de production dans les centres d'assemblage du Midwest et le contrôle plus strict de la qualité des gonfleurs tempèrent l'effet de levier sur les volumes, mais l'effet combiné maintient néanmoins le marché sur une trajectoire claire à mi-chiffre unique tout au long de la décennie.

Points Clés du Rapport

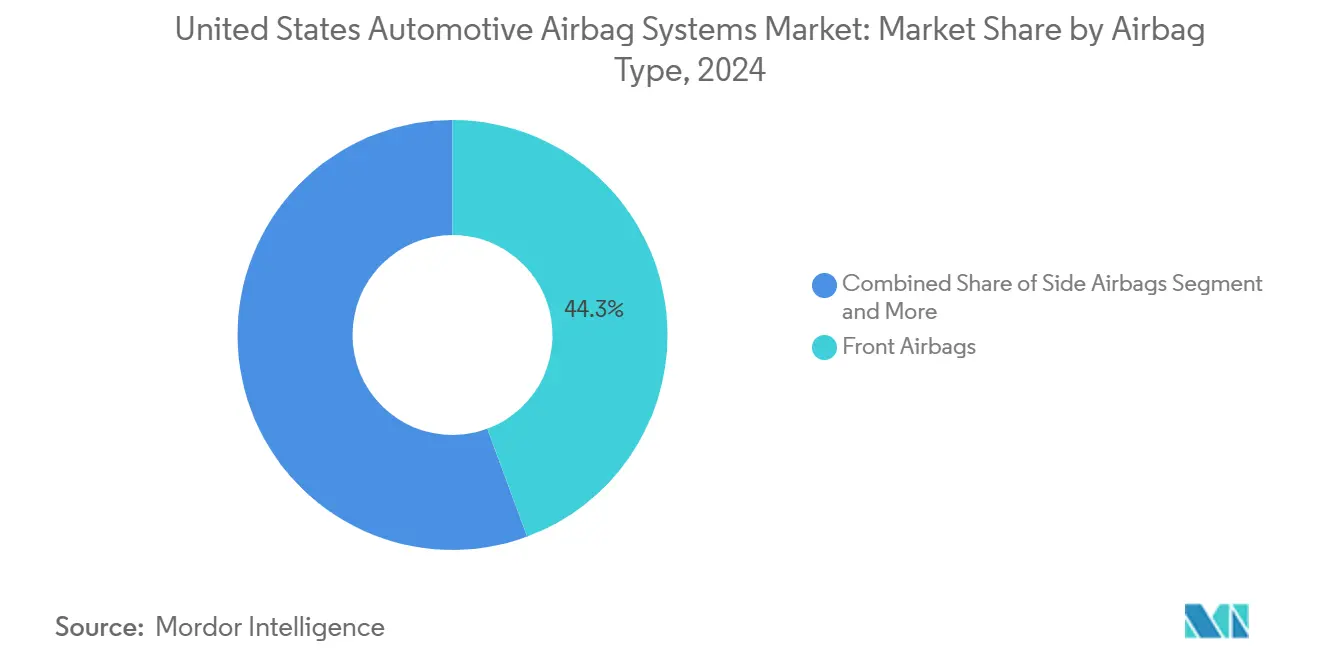

- Par type d'airbag, les modules frontaux ont dominé avec une part de revenus de 44,34 % en 2024, tandis que les conceptions de rideaux gonflables devraient se développer à un CAGR de 7,22 % jusqu'en 2030.

- Par type de véhicule, les voitures particulières représentaient 63,73 % des ventes de 2024 ; cependant, les véhicules commerciaux moyens et lourds devraient afficher la plus forte croissance prévisionnelle avec un CAGR de 6,46 % jusqu'en 2030.

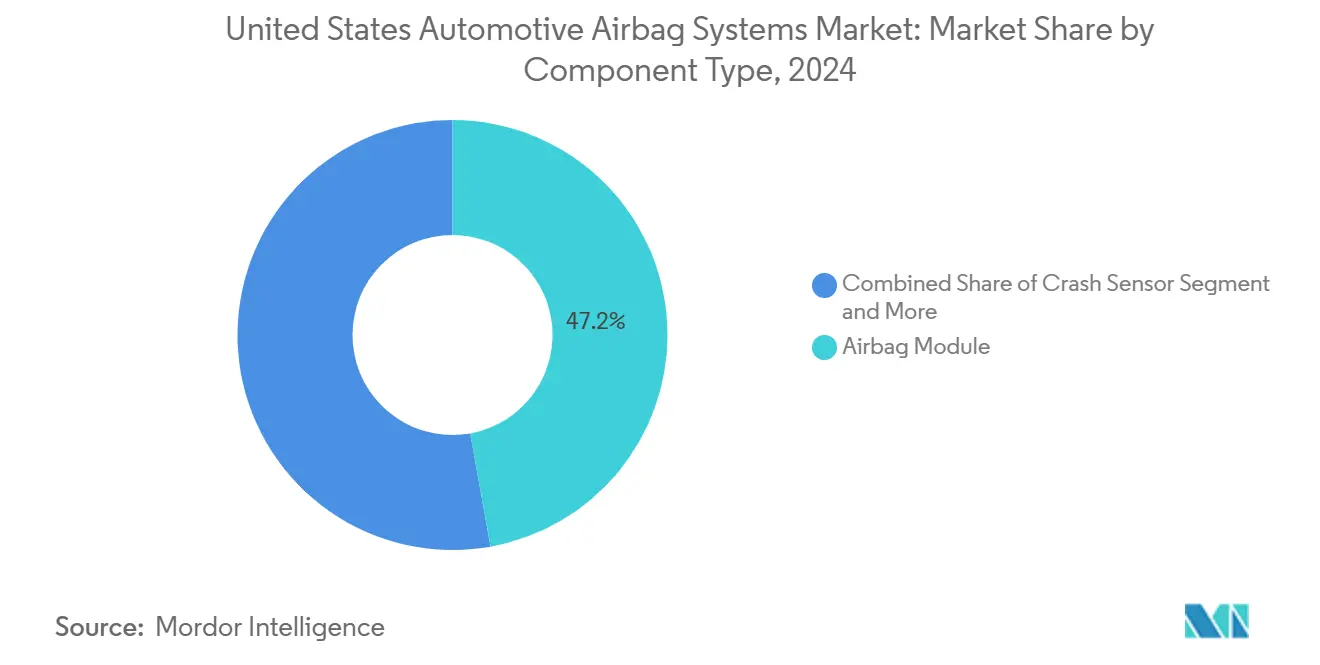

- Par composant, les modules d'airbags ont capturé 47,18 % des revenus de 2024, et les capteurs de diagnostic représentent la ligne de composants la plus rapide avec une perspective de CAGR de 6,92 %.

- Par canal de vente, la voie OEM a dominé avec 86,58 % des livraisons de 2024, tandis que le marché secondaire devrait croître à un CAGR de 6,19 % à mesure que l'âge du parc automobile augmente.

- Par région, la région Sud représentait 34,22 % du chiffre d'affaires de 2024, tandis que l'Ouest a affiché la progression la plus rapide à un CAGR de 6,32 % jusqu'en 2030.

Tendances et Perspectives du Marché des Systèmes d'Airbags Automobiles aux États-Unis

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Stimulation des Airbags SUV/Camionnettes Légères | +1.1% | Régions Sud et Ouest en tête des mutations de production | Court terme (≤ 2 ans) |

| Pression des Notations de Sécurité | +0.9% | National, avec priorité OEM dans les segments à volume élevé | Moyen terme (2-4 ans) |

| Mandats FMVSS pour les Airbags | +0.8% | National, avec une application plus stricte en Californie et dans les États du Nord-Est | Long terme (≥ 4 ans) |

| Besoin d'Intégration des Plateformes de Véhicules Électriques | +0.7% | Ouest et Nord-Est, avec des retombées vers les États de la ceinture de batteries du Midwest | Moyen terme (2-4 ans) |

| Airbags de Cabine pour Véhicules Autonomes | +0.6% | Ouest (Californie, Arizona) et certains corridors urbains | Long terme (≥ 4 ans) |

| Ceintures Gonflables pour Sièges Arrière | +0.5% | National, avec adoption précoce dans le segment luxe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La Proportion de SUV et de Camionnettes Légères Stimule le Contenu en Airbags

Les camionnettes légères et les SUV dominent les ventes au détail aux États-Unis, détenant une part significative du marché. Alors que les berlines compactes disposent généralement de moins d'airbags, les camionnettes légères et les SUV en sont équipés de davantage, améliorant ainsi la sécurité. Les consommateurs sont prêts à payer le coût supplémentaire, car le prix de transaction moyen intègre la prime pour les airbags supplémentaires. Géographiquement, l'impact est notable, les principales usines de camionnettes étant concentrées dans des États comme le Texas, le Tennessee et l'Alabama, créant une forte demande à proximité des installations de gonfleurs. Cette évolution du mix de véhicules stimule considérablement le marché des systèmes d'airbags automobiles aux États-Unis.

Pression des Notations de Sécurité de la NHTSA et de l'IIHS

L'IIHS a révisé son test de chevauchement frontal modéré, évaluant désormais les performances avec des occupants assis plus près du panneau [1]"Test de Chevauchement Modéré Mis à Jour,", Insurance Institute for Highway Safety, iihs.org. Cet ajustement a considérablement réduit les blessures thoraciques grâce à la mise en œuvre de gonfleurs à double étage avec évacuation adaptative. Les acheteurs de flottes et les assureurs accordent une grande valeur à la désignation « Top Safety Pick », incitant les OEM à allouer une plus grande partie de leurs budgets de sécurité passive au réglage des airbags. Les fournisseurs disposant de laboratoires de crash internes maintiennent un avantage concurrentiel en itérant rapidement sur les prototypes. Pendant ce temps, les entreprises plus petites, malgré des prix de base plus bas, rencontrent des difficultés pour obtenir des appels d'offres sans capacités de validation. Cet environnement concurrentiel, motivé par la recherche de meilleures notations, continue de stimuler l'innovation et l'investissement dans le marché des systèmes d'airbags automobiles aux États-Unis.

Les Plateformes à Châssis Plat de Véhicules Électriques Créent une Nouvelle Demande d'Intégration

Le châssis à batterie électrique réduit les zones d'absorption frontale d'environ 18 cm. Cet ajustement amène les gonfleurs à atteindre la pleine pression plus rapidement par rapport aux véhicules à combustion traditionnels. L'airbag à double chambre de Tesla, adopté par Ford et Rivian, démontre comment les fournisseurs développent des profils de gaz plus rapides et renforcent les sangles autour des batteries montées sur le plancher. La modélisation par éléments finis aide les fournisseurs à identifier ceux capables de maintenir l'intégrité du tissu lors d'incendies potentiels de batteries, même sous des charges thermiques extrêmes. À mesure que l'adoption des véhicules électriques augmente, le marché tire parti d'un flux de produits spécialisés à marges plus élevées associé aux configurations à châssis plat.

Mandats FMVSS pour les Airbags Frontaux et Latéraux

Les Normes Fédérales de Sécurité des Véhicules Automobiles 208 et 214 restent le minimum légal, mais la réglementation de 2024 propose une couverture d'impact latéral pour les crossovers plus légers qui en étaient précédemment exemptés[2]"Amendements Proposés aux FMVSS Nos 208 et 214,", Administration Nationale de la Sécurité Routière, nhtsa.dot.gov. Les constructeurs automobiles doivent équiper les modèles année 2027 d'airbags de torse et de tête, comprimant les cycles de conception et augmentant le contenu de retenue par véhicule. Les usines du Sud qui fabriquent des SUV compacts connaissent une demande d'outillage disproportionnée, et les fournisseurs proposant des cassettes d'airbags latéraux modulaires remportent des contrats de plateforme qui répartissent les coûts sur plusieurs carrosseries. La réglementation ajoute donc une certitude de volume qui soutient le marché des systèmes d'airbags automobiles aux États-Unis même lorsque la production unitaire globale se stabilise.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Plateau de la Production de Véhicules aux États-Unis | -0.6% | National, avec un impact aigu dans les régions d'assemblage historiques du Midwest | Court terme (≤ 2 ans) |

| Les Rappels Scrutés Retardent les Programmes | -0.4% | National, avec un risque concentré pour les fournisseurs disposant de lignes de gonfleurs à source unique | Moyen terme (2-4 ans) |

| Les Intérieurs Allégés Compliquent le Déploiement | -0.3% | Ouest et Nord-Est, où les segments luxe et véhicules électriques adoptent des composites avancés | Moyen terme (2-4 ans) |

| Hausse des Coûts des ECU due aux Pénuries de Puces | -0.5% | National, avec des goulots d'étranglement dans la chaîne d'approvisionnement en microcontrôleurs d'origine asiatique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Plateau de la Production de Véhicules Légers aux États-Unis

La production intérieure totale est restée stable, avec des attentes de croissance limitée, les constructeurs automobiles continuant à se concentrer sur l'amélioration des marges plutôt que sur l'augmentation des volumes de production. Les taux d'utilisation dans les usines de fabrication du Midwest ont diminué, incitant les fournisseurs à suspendre les lignes de production d'airbags. Cela a entraîné une augmentation des frais généraux par unité et une réduction des marges bénéficiaires. Les entreprises ayant des opérations au Mexique ont réussi à atténuer certains défis. Néanmoins, les contraintes globales continuent de freiner légèrement la trajectoire de croissance du marché des systèmes d'airbags automobiles aux États-Unis.

Contrôle Accru des Fournisseurs Dû aux Rappels et Retards de Programmes

Plusieurs enquêtes en cours de la NHTSA couvrent des millions de véhicules, prolongeant considérablement les délais de validation des modules. Les tests prolongés d'humidité, de vibration et de vieillissement accéléré engendrent désormais des coûts substantiels par variante. Ces retards dans la reconnaissance des revenus ont également entraîné une augmentation notable des primes d'assurance. Reflétant les défis posés par une surveillance stricte, certaines entreprises de gonfleurs de niveau 2 ont quitté le marché américain, incapables de faire face aux pressions financières.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Airbag : Les Modules de Rideaux Gonflables Gagnent du Terrain avec la Prolifération des Tests Obliques

Les airbags frontaux, déjà obligatoires, ont dominé le marché avec une part de 44,34 %. Les airbags rideaux, dont la croissance est projetée à un CAGR de 7,22 %, sont en passe de capturer une part encore plus grande du marché d'ici 2030. Les conceptions à double chambre, qui maintiennent la pression pendant six secondes, sont conformes aux réglementations sur les impacts par retournement et obliques. De plus, l'amortissement acoustique intégré réduit le bruit en cabine, permettant aux constructeurs automobiles de pratiquer des prix premium. Bien que les airbags latéraux de torse occupent la troisième position sur le marché, leur croissance ralentit. Cela est largement dû au fait qu'ils sont désormais standard dans presque tous les nouveaux véhicules, déplaçant l'attention vers les airbags centraux conçus pour atténuer les impacts du côté opposé.

La technologie des rideaux gonflables s'adapte également à l'intégration des véhicules électriques à batterie, positionnant les occupants plus près du bord du véhicule et augmentant le risque de blessures lors de collisions avec des poteaux. Les fournisseurs sur le marché, en particulier ceux se concentrant sur les modules de rideaux gonflables, intègrent désormais des sangles renforcées et des tissus à faible perméation. Ces améliorations sont conçues pour résister à une exposition à des incendies de batteries à 400 °C, leur permettant de s'attaquer à des sous-niches plus lucratives. Par ailleurs, les airbags de genoux ont atteint un plateau. Les agences de notation de sécurité en cas de collision n'ont déterminé que des avantages marginaux par rapport à une géométrie de ceinture optimisée. En conséquence, les OEM réallouent des ressources vers les ceintures gonflables pour sièges arrière, qui devraient gagner du terrain d'ici la fin de la décennie.

Par Type de Véhicule : Les Flottes Commerciales Stimulent la Pénétration des VCMPL

Les voitures particulières génèrent toujours la majorité de la taille du marché des systèmes d'airbags automobiles aux États-Unis, représentant 63,73 % des revenus de 2024. En revanche, les véhicules commerciaux moyens et lourds devraient enregistrer un CAGR de 6,46 % jusqu'en 2030, reflétant les signaux réglementaires indiquant que les FMVSS 208 seront étendues pour inclure les camions de classe 6-7. Les opérateurs de flottes pré-installent des airbags avant les mandats pour réduire les réclamations de responsabilité, créant un avantage de premier entrant pour les équipementiers de niveau 1 qui qualifient déjà les modules pour des charges de vibration plus sévères.

Les camionnettes légères commerciales pesant moins de 4 500 kg continuent de croître, bénéficiant du chevauchement avec les consommateurs de crossovers. La pénétration dans les bus reste mineure mais devrait augmenter lorsque les règles de financement fédéral pour les autobus de transit exigeront des airbags frontaux d'ici 2027. Collectivement, ces catégories non passagers diversifient les revenus et protègent les fournisseurs contre le déclin des berlines, renforçant la résilience à moyen terme du marché.

Par Composant : Les Capteurs de Diagnostic Intègrent l'Intelligence Prédictive

Les modules d'airbags représentaient 47,18 % du chiffre d'affaires de 2024, constituant le cœur du marché des systèmes d'airbags automobiles aux États-Unis. Les gonfleurs occupent une position dominante mais font face à des défis liés à la marchandisation, car les formats à gaz stocké atteignent des performances et des normes de sécurité comparables. Les capteurs de choc maintiennent une part significative, tandis que les unités de contrôle suivent de près. Ces deux catégories sont affectées par les pénuries de semi-conducteurs, qui freinent la croissance immédiate de la production unitaire. Les capteurs de diagnostic, qui ne représentent que 3 %, affichent le CAGR le plus élevé de 6,92 % car les OEM transmettent des données de santé via la télématique qui signalent la détérioration des gonfleurs des semaines avant qu'une défaillance puisse survenir.

L'intelligence prédictive réduit considérablement les fausses alarmes positives, entraînant des économies substantielles sur les réparations de bonne volonté. Sur le marché, les fournisseurs intégrant l'apprentissage automatique dans leurs offres obtiennent non seulement des prix plus élevés, mais sécurisent également des redevances continues provenant des mises à jour logicielles. Cette évolution transforme les airbags de simples produits matériels autonomes en générateurs de revenus logiciels continus, améliorant les marges par rapport à l'assemblage traditionnel de modules.

Par Canal de Vente : Le Marché Secondaire Bénéficie du Vieillissement du Parc Automobile

Le canal OEM représentait 86,58 % de la valeur de 2024, soutenu par le regroupement contractuel des airbags avec la télématique et les conditions de garantie qui découragent la substitution. La part du marché secondaire devrait afficher un CAGR robuste de 6,19 % jusqu'en 2030, l'âge moyen du parc automobile national atteignant 12,6 ans. Les ateliers de carrosserie indépendants achètent des modules reconditionnés à la moitié du prix OEM, capitalisant sur les écarts de coûts dans les véhicules au-delà de la garantie d'usine.

Les préoccupations de qualité limitent une croissance incontrôlée ; la NHTSA a rappelé trois lots de modules de marché secondaire en 2024, soulignant le risque de pièces contrefaites. Les lignes certifiées-reconditionnées qui répondent aux spécifications OEM et sont accompagnées de garanties limitées séduisent les assureurs, permettant aux fournisseurs réputés d'élargir leur présence dans le secteur des systèmes d'airbags automobiles aux États-Unis sans répercussions réglementaires. À terme, les diagnostics liés à la télématique pourraient acheminer les commandes de pièces post-collision directement vers des fournisseurs agréés, resserrant ainsi le contrôle tout en maintenant une part du marché secondaire.

Analyse Géographique

Le Sud a sécurisé 34,22 % des ventes de 2024, reflétant 3,7 millions de constructions de véhicules légers concentrées dans des États à droit au travail avec des mix à forte proportion de SUV. Les usines de gonfleurs situées au Texas et au Tennessee ont considérablement réduit les délais de livraison, soulignant l'importance de la région sur le marché. Bien que la croissance ait ralenti en raison d'une stabilisation de la capacité d'assemblage, le contenu croissant par véhicule, stimulé par la popularité des SUV multi-rangées, continue de soutenir la génération de revenus.

L'Ouest enregistre le CAGR le plus rapide de 6,32 %, propulsé par la règle Advanced Clean Cars II de la Californie exigeant 68 % de ventes de véhicules à zéro émission d'ici 2030 [3]"Règlement Final Advanced Clean Cars II,", Conseil des Ressources Atmosphériques de la Californie, arb.ca.gov. Les plateformes à châssis plat de véhicules électriques construites à Fremont et au Nevada nécessitent des airbags à déclenchement plus rapide avec des tissus renforcés. De plus, les corridors de robotaxis de Phoenix et San Francisco servent de laboratoires vivants pour les systèmes de retenue en plafond et omnidirectionnels, canalisant les volumes pilotes vers les feuilles de route des équipementiers de niveau 1. La fragmentation réglementaire, cependant, oblige les fournisseurs à constituer des stocks en double car le test de pôle latéral de la Californie est réalisé à 40 km/h contre la norme fédérale de 32 km/h, augmentant le besoin en fonds de roulement.

Le Nord-Est et le Midwest contribuent ensemble à une part significative des revenus. Cependant, leur taux de croissance est inférieur à la moyenne nationale, les OEM se concentrant de plus en plus sur les régions du sud. Malgré cela, les centres techniques du Michigan détiennent la majorité des emplois en R&D automobile du pays, offrant une influence substantielle lors des premières phases de conception. Cet avantage garantit une part importante de propriété intellectuelle sur le marché. Cependant, des défis tels qu'une main-d'œuvre vieillissante et des usines sous-utilisées entravent l'expansion, incitant les fournisseurs à équilibrer les pôles d'ingénierie dans le Nord-Est avec des opérations d'assemblage plus rentables dans d'autres régions.

Paysage Concurrentiel

Autoliv, ZF Friedrichshafen et Joyson Safety Systems dominent le marché des systèmes d'airbags automobiles aux États-Unis, contrôlant une part significative des revenus. Autoliv, capitalisant sur les succès des airbags centraux pour les camions GM, a annoncé de solides résultats en Amérique du Nord. ZF, axé sur l'innovation, a acquis une participation majoritaire dans la division de capteurs de choc de Sensata, visant à intégrer les signaux lidar avec la commande de retenue, permettant aux ceintures de sécurité de se pré-tendre en quelques millisecondes avant un impact. Entre-temps, Joyson a sécurisé un contrat majeur pour fournir des airbags rideaux pour la prochaine plateforme de véhicules électriques de GM, avec une conception à double chambre qui se gonfle rapidement, répondant aux normes de retournement et de collision oblique.

Les microcontrôleurs restent un facteur critique pour les risques d'approvisionnement. Les coûts des ECU ont augmenté de manière significative. Seuls les fournisseurs disposant de contrats de plaquettes à Taïwan ou de plans pour des usines aux États-Unis maintiennent leurs marges. Les spécialistes asiatiques des gonfleurs promeuvent des chimies à gaz stocké, évitant la dégradation des propergols. Cette innovation remet en question les acteurs établis en matière de prix dans les segments plus marchandisés. De plus, des startups logicielles gagnent du terrain avec des plateformes de diagnostic en nuage qui prédisent les défaillances avant l'activation des indicateurs du tableau de bord. Ce développement crée une niche pour les services de données au sein de l'écosystème matériel traditionnel.

Les brevets liés aux airbags intégrés dans les ceintures de sécurité et aux modules en plafond omnidirectionnels révèlent une stratégie divisée : les géants de niveau 1 protègent les projets OEM à volume élevé grâce à l'intégration verticale et au développement collaboratif. Pendant ce temps, les acteurs agiles de niveau 2 se concentrent sur le marché secondaire et le secteur des véhicules commerciaux, où le coût est le principal moteur d'achat. Cette dynamique crée un marché compétitif mais stable, qui valorise l'échelle dans les modules tout en récompensant la différenciation spécialisée.

Leaders du Secteur des Systèmes d'Airbags Automobiles aux États-Unis

Joyson Safety Systems

ZF Friedrichshafen AG

Autolive Inc.

Hyundai Mobis Co., Ltd.

Toyoda Gosei Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Septembre 2025 : Volvo Trucks North America a annoncé que les airbags rideaux latéraux intégrés sont désormais de série sur ses derniers modèles de camions pour le marché nord-américain. Cette étape souligne le leadership continu de Volvo Trucks dans le secteur.

- Juillet 2025 : Mack Trucks a dévoilé les technologies de sécurité avancées de son Mack® Pioneer, le camion autoroutier haut de gamme de l'entreprise. Le Pioneer, renforçant la renommée de Mack en matière de durabilité et de fiabilité, offre une gamme de fonctionnalités de sécurité de pointe. Celles-ci comprennent des airbags frontaux et rideaux latéraux, un système de miroir numérique révolutionnaire et une cabine en acier robuste conçue pour dépasser des critères de sécurité stricts.

Portée du Rapport sur le Marché des Systèmes d'Airbags Automobiles aux États-Unis

Le rapport sur le marché des systèmes d'airbags automobiles aux États-Unis est segmenté par type d'airbag (airbag frontal, airbag latéral et plus), type de véhicule (voitures particulières, véhicules commerciaux légers, véhicules commerciaux moyens et lourds, et bus et autocars), composant (module, capteur de choc, gonfleur, capteur de diagnostic, unité de contrôle et autres), canal de vente (OEM et marché secondaire), et région (nord-est, midwest, sud et ouest). Les prévisions du marché sont fournies en termes de valeur (USD).

| Airbags Frontaux |

| Airbags Latéraux |

| Airbags Rideaux |

| Airbags de Genoux |

| Airbags Centraux |

| Airbags de Ceinture de Sécurité |

| Voitures Particulières |

| Véhicules Commerciaux Légers (VCL) |

| Véhicules Commerciaux Moyens et Lourds (VCMPL) |

| Bus et Autocars |

| Module d'Airbag |

| Capteur de Choc |

| Gonfleur |

| Capteur de Diagnostic |

| Unité de Contrôle |

| Autres |

| OEM |

| Marché Secondaire |

| Nord-Est |

| Midwest |

| Sud |

| Ouest |

| Par Type d'Airbag | Airbags Frontaux |

| Airbags Latéraux | |

| Airbags Rideaux | |

| Airbags de Genoux | |

| Airbags Centraux | |

| Airbags de Ceinture de Sécurité | |

| Par Type de Véhicule | Voitures Particulières |

| Véhicules Commerciaux Légers (VCL) | |

| Véhicules Commerciaux Moyens et Lourds (VCMPL) | |

| Bus et Autocars | |

| Par Composant | Module d'Airbag |

| Capteur de Choc | |

| Gonfleur | |

| Capteur de Diagnostic | |

| Unité de Contrôle | |

| Autres | |

| Par Canal de Vente | OEM |

| Marché Secondaire | |

| Par Région | Nord-Est |

| Midwest | |

| Sud | |

| Ouest |

Questions Clés Traitées dans le Rapport

Quelle est la taille du marché des systèmes d'airbags aux États-Unis en 2025 ?

Il s'établit à 3,11 milliards USD en 2025 et est en voie d'atteindre 3,99 milliards USD d'ici 2030.

Quel CAGR est prévu pour les systèmes d'airbags aux États-Unis jusqu'en 2030 ?

Le marché devrait croître à un taux annuel composé stable de 5,51 % sur la période 2025-2030.

Quel type d'airbag se développera le plus rapidement au cours des cinq prochaines années ?

Les airbags rideaux devraient afficher un CAGR de 7,22 % alors que les tests d'impact oblique de l'IIHS élèvent les enjeux en matière de protection latérale de la tête.

Pourquoi les véhicules commerciaux sont-ils importants pour la demande future en airbags ?

Les extensions des FMVSS et les préoccupations de responsabilité poussent les flottes à ajouter des airbags, entraînant un CAGR de 6,46 % dans les camions moyens et lourds.

Dernière mise à jour de la page le: