Taille et part du marché des circuits intégrés logiques à usage spécial pour l'automobile

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.72 Milliards de dollars |

| Taille du Marché (2031) | 4.4 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.39% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des circuits intégrés logiques à usage spécial pour l'automobile par Mordor Intelligence

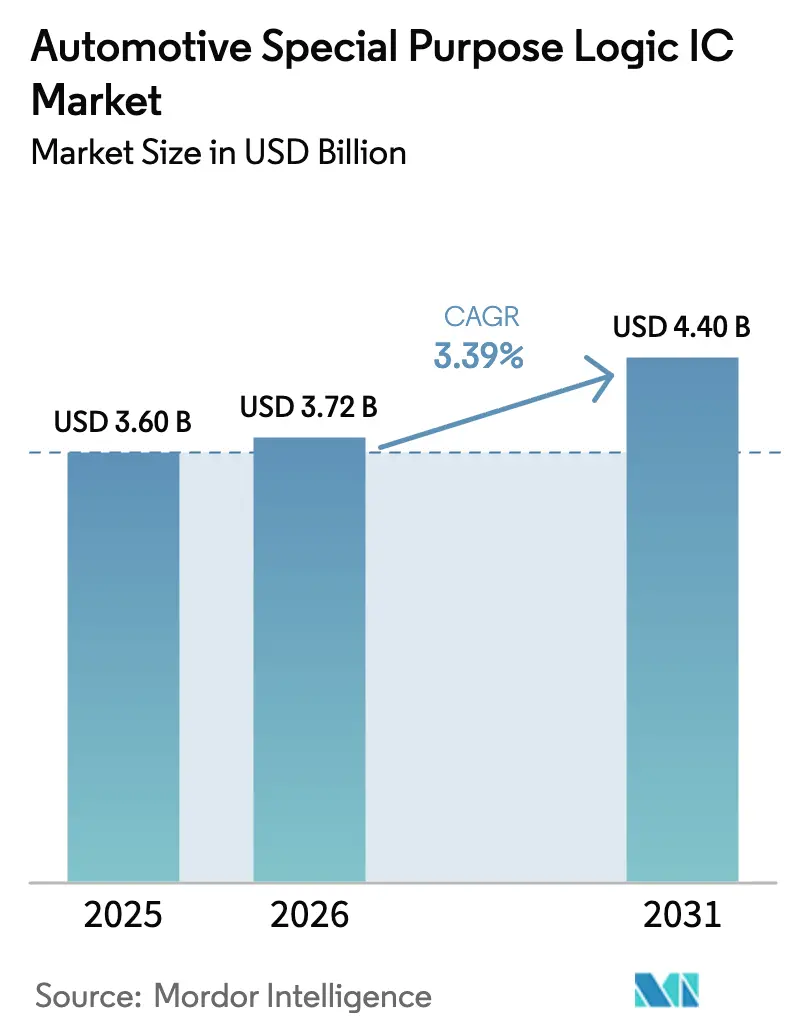

La taille du marché des circuits intégrés logiques à usage spécial pour l'automobile en 2026 est estimée à 3,72 milliards USD, en progression par rapport à la valeur de 2025 de 3,6 milliards USD, avec des projections pour 2031 s'établissant à 4,4 milliards USD, affichant une croissance à un CAGR de 3,39 % sur la période 2026-2031. La demande robuste découle de la pénétration croissante des ADAS, de l'électrification croissante des groupes motopropulseurs et d'une transition progressive vers des architectures électriques/électroniques (E/E) zonales, qui exigent des densités d'intégration plus élevées et des capacités de traitement en temps réel. Les constructeurs automobiles privilégient les circuits intégrés logiques alliant des performances à faible latence et une conformité stricte aux exigences de sécurité fonctionnelle, ce qui incite les fournisseurs à dépasser les dispositifs de base pour adopter des solutions spécifiques aux applications. La résilience de la chaîne d'approvisionnement reste un axe stratégique prioritaire alors que la capacité des plaquettes de silicium sur nœuds matures se resserre dans un contexte de tensions géopolitiques, poussant les équipementiers à diversifier leurs sources d'approvisionnement et à sécuriser des accords de fonderie à long terme. Parallèlement, les conceptions de type Système-en-Boîtier (SiP) orientées chiplet réduisent le coût total de possession en permettant des mises à jour de fonctionnalités incrémentielles sans re-gravure complète des masques.

Principaux enseignements du rapport

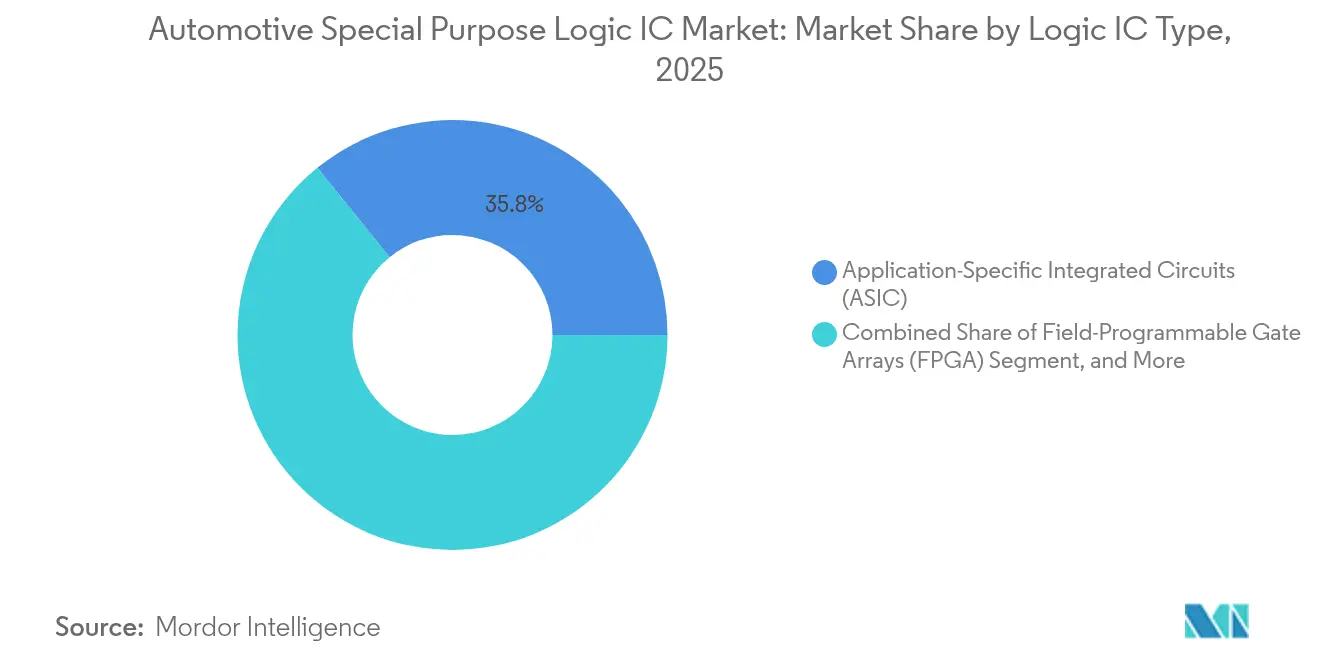

- Par type de circuit intégré logique, les ASIC ont dominé avec une part de revenus de 35,82 % en 2025 ; les FPGA devraient se développer à un CAGR de 3,58 % jusqu'en 2031.

- Par application, les ADAS ont détenu une part de marché de 29,55 % du marché des circuits intégrés logiques à usage spécial pour l'automobile en 2025 et devraient croître à un CAGR de 3,88 % jusqu'en 2031.

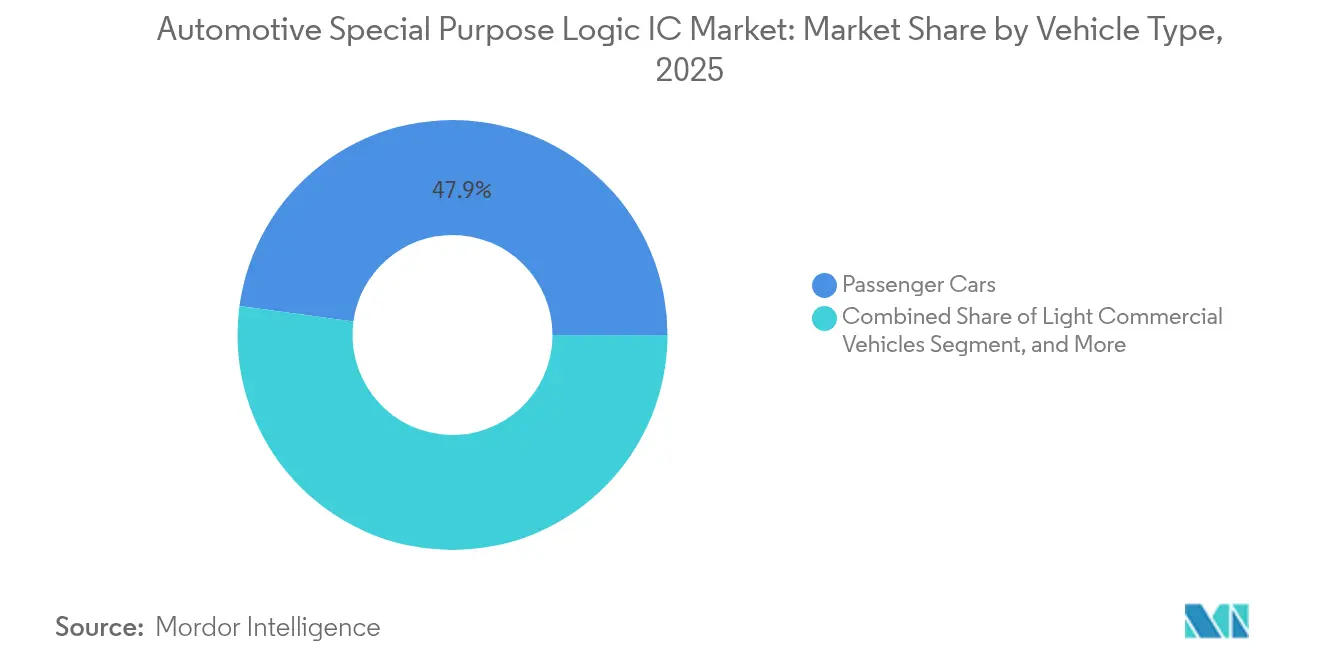

- Par type de véhicule, les voitures particulières ont représenté une part de 47,85 % de la taille du marché des circuits intégrés logiques à usage spécial pour l'automobile en 2025, tandis que les véhicules électriques devraient progresser à un CAGR de 3,95 % jusqu'en 2031.

- Par technologie d'emballage, le SiP a capté 30,76 % des revenus de 2025 et devrait progresser à un CAGR de 3,74 % sur la période de prévision.

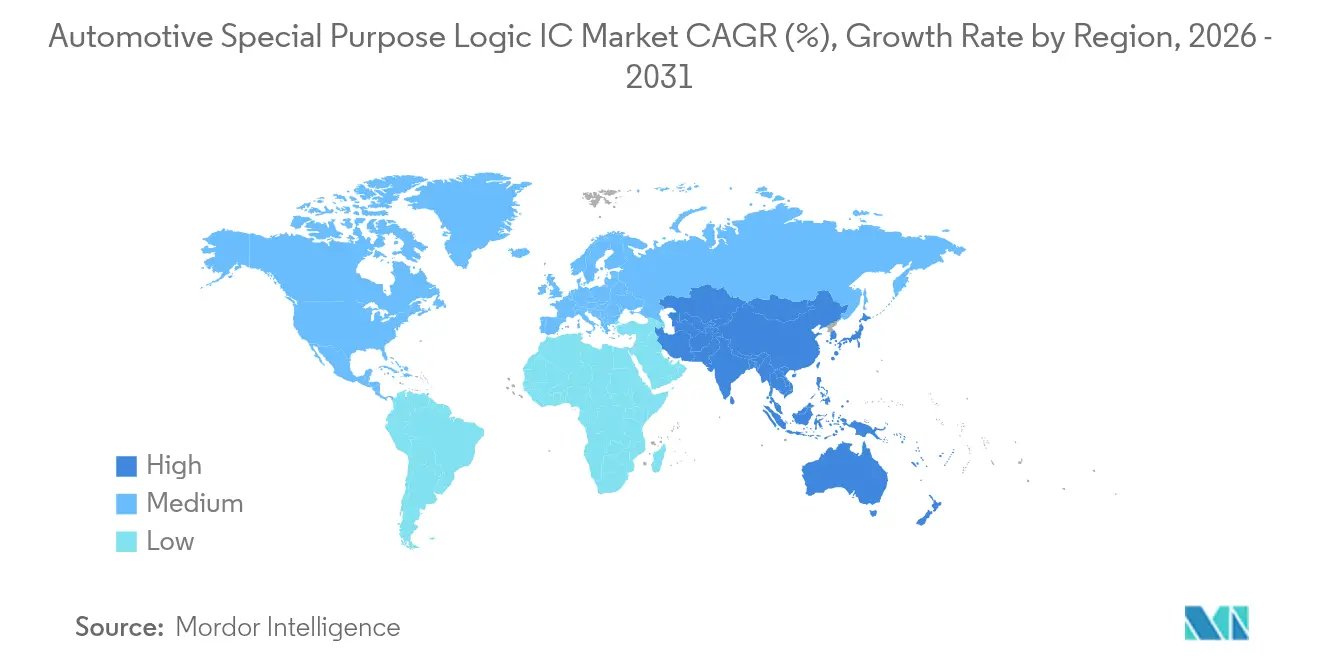

- Par géographie, la région Asie-Pacifique a contribué à 32,05 % des ventes mondiales en 2025 ; elle devrait enregistrer la croissance la plus rapide à un CAGR de 3,46 % de 2025 à 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des circuits intégrés logiques à usage spécial pour l'automobile

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DU CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Pénétration croissante des ADAS et de la conduite autonome | +0.8% | Mondial ; adoption précoce en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| L'électrification rapide des groupes motopropulseurs augmente le contenu en circuits intégrés logiques | +0.6% | Cœur Asie-Pacifique ; diffusion vers l'Amérique du Nord et l'Europe | Long terme (≥ 4 ans) |

| Les mandats gouvernementaux en matière de sécurité accélèrent la demande de semi-conducteurs | +0.4% | Mondial, porté par le cadre européen | Court terme (≤ 2 ans) |

| Transition vers des architectures E/E zonales/centralisées | +0.3% | Segments premium en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Le SiP à base de chiplet permet une personnalisation rentable | +0.2% | Concentration de la fabrication mondiale en Asie-Pacifique | Moyen terme (2-4 ans) |

| Adoption de la PHY Ethernet automobile pour les dorsales de données à haute vitesse | +0.1% | Segments premium et luxe dans le monde entier | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénétration croissante des ADAS et de la conduite autonome

Les mises à jour du protocole Euro NCAP exigent désormais le freinage d'urgence automatique sur les véhicules commerciaux, ce qui stimule immédiatement la demande de dispositifs logiques fusionnant les entrées radar, caméra et LiDAR tout en répondant aux objectifs de sécurité ASIL-D.[1]Commission européenne, personnel, « Sécurité routière — Sécurité des véhicules », Commission européenne, ec.europa.eu Les transitions vers l'autonomie de niveau 3 ont normalisé les architectures en mode verrou à double cœur, incitant les équipementiers à spécifier des ASIC personnalisés réduisant les budgets d'alimentation et les coûts de nomenclature par rapport aux microcontrôleurs à usage général, alors que la disponibilité des ADAS approche celle des ventes de véhicules neufs sur les marchés développés.

L'électrification rapide des groupes motopropulseurs augmentant le contenu en circuits intégrés logiques

Chaque modèle de véhicule électrique à batterie introduit des contrôleurs logiques de plus grande valeur pour la surveillance des batteries, les onduleurs de moteur et les chargeurs embarqués ; la conception de la cellule 4680 de Tesla ajoute à elle seule entre 150 et 200 USD de logique semi-conducteur par véhicule pour la gestion de la batterie.[2]Tesla Investor Relations. « Rapports de résultats trimestriels. » 2024. https://ir.tesla.com/quarterly-earnings Les architectures à 800 V plus répandues dans les véhicules électriques premium créent une nouvelle demande pour les pilotes de grille isolés et la logique tolérante aux défauts, avec des composants SiC et GaN repoussant les fréquences de commutation et les limites thermiques que les dispositifs hérités ne peuvent égaler.[3]Infineon Technologies. « Communiqués de presse 2024. » https://www.infineon.com/cms/en/about-infineon/press/press-releases/2024/

Les mandats gouvernementaux en matière de sécurité accélérant la demande de semi-conducteurs

Le règlement général sur la sécurité de l'UE impose l'assistance intelligente à la vitesse et le freinage d'urgence dans tous les nouveaux véhicules, transformant les exigences législatives en demande tangible de composants en silicium. Ces réglementations visent à améliorer la sécurité routière en réduisant les accidents et les décès grâce à l'utilisation de technologies avancées pour les véhicules. Parallèlement, les propositions de la NHTSA pour les flottes de véhicules lourds et les directives japonaises en matière de sécurité fonctionnelle renforcent encore davantage la demande de circuits intégrés logiques. Ces mesures sont conçues pour assurer la conformité aux normes de sécurité tout en répondant à la complexité croissante des véhicules modernes. Cette tendance offre aux fournisseurs une meilleure visibilité sur leurs carnets de commandes, allégeant la charge financière des coûts de qualification et permettant une planification à long terme de la production et de l'innovation.

Transition vers des architectures E/E zonales/centralisées

La décision de BMW de consolider plus de 100 unités de commande électronique (ECU) en seulement cinq contrôleurs de zone nécessite l'utilisation de circuits intégrés logiques avancés. Ces circuits intégrés doivent gérer diverses tâches et transmettre des données en gigabit via l'Ethernet automobile. Cette transition reflète les efforts de l'industrie pour simplifier les architectures des véhicules, réduire la complexité du câblage et améliorer l'efficacité globale du système. Bien que la logique de pontage, qui assure la compatibilité avec les systèmes plus anciens, connaisse une augmentation de la demande, celle-ci devrait diminuer à mesure que l'industrie effectuera pleinement la transition vers des architectures zonales, qui offrent une évolutivité améliorée et une prise en charge des avancées technologiques futures.

Analyse de l'impact des freins*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DU CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Complexité stricte du processus de fabrication et limites de densité de défauts | –0.4% | Mondial ; aigu dans les fonderies sur nœuds matures | Long terme (≥ 4 ans) |

| Long cycle de qualification AEC-Q prolongeant le délai de mise sur le marché | –0.3% | Mondial ; variance des tests régionaux | Moyen terme (2-4 ans) |

| Risques géopolitiques autour de l'approvisionnement en plaquettes de silicium sur nœuds matures | –0.2% | Concentrations en Asie-Pacifique ; diffusion mondiale | Court terme (≤ 2 ans) |

| Escalade des coûts NRE des ASIC pour les programmes de véhicules à faible volume | –0.1% | Mondial, véhicules premium | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Complexité stricte du processus de fabrication et limites de densité de défauts

La norme AEC-Q100 Grade 0 impose des taux de DPPM à un seul chiffre de –40 °C à +150 °C. Cette exigence pousse TSMC à mettre en œuvre des ajustements spécialisés dans ses lignes automobiles, ce qui entraîne des taux d'utilisation plus faibles, des coûts unitaires accrus et une capacité de réserve limitée lors des pics de demande. De plus, les durées prolongées de vieillissement accéléré et les boucles SPC plus strictes peuvent allonger le cycle de fabrication en fonderie de jusqu'à 60 % par rapport aux flux utilisés pour la logique grand public. Ces facteurs contribuent collectivement à l'augmentation de la complexité et aux coûts plus élevés associés aux processus de fabrication des semi-conducteurs de qualité automobile.

Long cycle de qualification AEC-Q prolongeant le délai de mise sur le marché

Les fenêtres de qualification s'étendent généralement de 12 à 18 mois, coûtant entre 2 et 5 millions USD supplémentaires pour chaque famille de dispositifs. Cette charge financière écarte les petits innovateurs des marchés de niche et maintient en production le silicium plus ancien plus longtemps que sa pertinence technologique ne le justifierait. Ces retards entravent l'adoption rapide de normes en évolution rapide, telles que la V2X, transformant ce qui aurait pu être des revenus précoces en gains différés. Le processus de qualification prolongé affecte également la capacité des fabricants à répondre rapidement aux demandes du marché, compliquant davantage le paysage concurrentiel.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de circuit intégré logique : les solutions ASIC ancrent le contrôle des coûts

Les ASIC ont représenté 35,82 % des revenus de 2025, soulignant la préférence des équipementiers pour les économies de volume élevé par rapport à la commodité programmable des FPGA. L'adoption des FPGA, cependant, progresse le plus rapidement à un CAGR de 3,58 % car les exigences de mise à jour par voie hertzienne imposent la reconfigurabilité sans rappels mécaniques. La dernière famille de FPGA automobiles d'Intel réduit la consommation d'énergie de 30 % et réduit l'écart de coût, invitant à une intégration plus large dans les conceptions où l'agilité algorithmique est primordiale. La taille du marché des circuits intégrés logiques à usage spécial pour l'automobile pour les implémentations à base de FPGA devrait augmenter régulièrement à mesure que les couches d'autonomie de niveau 3 exigent une adaptabilité du code pour les ajustements de fusion de capteurs.

Les CPLD de second rang servent à des tâches déterministes telles que la logique de déclenchement des airbags, où les temps de réponse en nanosecondes et la puissance de veille quasi nulle l'emportent sur la puissance de calcul brute. Les ASSP restent les choix par défaut pour les volumes intermédiaires lorsque l'économie des ASIC personnalisés est défaillante, offrant aux fournisseurs de rang 1 un équilibre entre le coût par unité et le risque de planning. Dans toutes les catégories, les opportunités du marché des circuits intégrés logiques à usage spécial pour l'automobile se concentrent sur les dispositifs intégrant des moniteurs de sécurité embarqués et des fonctionnalités de démarrage sécurisé imposées par le règlement sur la cybersécurité de l'UNECE.

Par application : les ADAS maintiennent leur position dominante

Les ADAS ont généré 29,55 % des revenus du secteur en 2025 et devraient afficher un CAGR de 3,88 % jusqu'en 2031, à mesure que des règles obligatoires de freinage d'urgence automatique et de maintien de voie sont mises en œuvre dans le monde entier. Les charges de calcul des ADAS n'isolent plus la vision ou le radar ; les contrôleurs de domaine centralisés effectuent désormais une fusion de capteurs hétérogènes et des boucles de décision avec une latence inférieure à 50 ms. Le Snapdragon Ride de Qualcomm intègre la matrice logique, les accélérateurs d'IA et les PHY de connectivité dans un seul SoC, reflétant la tendance à la convergence et permettant aux équipementiers de réduire la surface réelle des circuits imprimés jusqu'à 30 %.

L'infodivertissement et la connectivité suivent de près, portés par les habitacles à double écran et la télématique 5G qui élargissent la bande passante mémoire et nécessitent une logique multicœur. Les circuits intégrés logiques pour la gestion du groupe motopropulseur et de la batterie se développent rapidement dans les gammes de véhicules électriques, en particulier à mesure que les plateformes à 800 V se répandent au-delà du segment luxe. L'électronique de carrosserie maintient un rythme régulier, mais la prolifération des fonctionnalités — portes motorisées, éclairage ambiant et contrôle zonal HVAC — continue d'augmenter la densité logique par véhicule. Les segments de logique de sécurité et de sûreté commandent les niveaux ASIL les plus élevés et maintiennent donc des prix de vente moyens premium, amortissant les revenus lorsque les volumes unitaires fléchissent sur des marchés cycliques.

Par type de véhicule : les véhicules électriques élèvent la valeur du silicium

Les voitures particulières ont conservé une part de 47,85 % en 2025, portées par le volume courant et le contenu ADAS incrémental. Les véhicules électriques se classent comme le suiveur en termes de volume mais comme le moteur de croissance, avec un CAGR de 3,95 %, chaque contrôleur de batterie, boucle thermique et onduleur nécessitant une logique d'isolation, une innovation inédite sur les plateformes à combustion. Le silicium interne de Tesla illustre la verticalisation des équipementiers, réduisant la variance de la nomenclature tout en optimisant la cohérence du micrologiciel. La part de marché des circuits intégrés logiques à usage spécial pour l'automobile, actuellement dominée par les sous-systèmes EV spécialisés, devrait s'élargir à mesure que les marques chinoises exploitent les écosystèmes de semi-conducteurs localisés pour réduire les coûts.

Les véhicules utilitaires légers adoptent les ADAS et la télématique plus rapidement que les camions lourds, bénéficiant des mandats d'électrification pour la livraison urbaine. Les véhicules utilitaires lourds exigent une logique durcie avec une durée de vie de 15 ans, poussant les fournisseurs à garantir des plannings de disponibilité prolongés, souvent sur des nœuds de processus matures où les données de fiabilité sur le terrain restent abondantes.

Par technologie d'emballage : le SiP compresse le facteur de forme

Le SiP a dominé avec une part de 30,76 % en 2025, et son CAGR de 3,74 % souligne l'appétit des équipementiers pour des modules à encombrement réduit répondant aux normes AEC-Q100 sans qualifications de composants multiples. Le dernier SiP automobile d'Amkor réduit la surface du circuit imprimé de moitié par rapport aux assemblages discrets et facilite le routage thermique dans les batteries denses. La taille du marché des circuits intégrés logiques à usage spécial pour l'automobile issue des conceptions centrées sur le SiP continuera d'augmenter à mesure que les méthodologies à base de chiplet permettent aux concepteurs de mélanger des blocs de propriété intellectuelle critiques sur des puces fonctionnelles connues.

Les approches MCM dominent encore les onduleurs de traction haute puissance où la dissipation thermique exclut les boîtiers compacts. Les boîtiers discrets persistent dans les modèles d'entrée de gamme sensibles aux coûts et les retrofits du marché secondaire, bien que même ces segments adoptent des formats QFN à broches plus nombreuses plutôt que des empreintes SOIC plus anciennes.

Analyse géographique

L'Asie-Pacifique a généré 32,05 % des revenus mondiaux en 2025 et est en bonne voie pour un CAGR de 3,46 % jusqu'en 2031, portée par la capacité de production de la Chine dépassant 30 millions de véhicules, des subventions agressives pour les véhicules électriques et un écosystème domestique de conception sans fonderie en expansion. Le Japon apporte une expertise d'ingénierie à travers Renesas et Rohm, exportant des circuits intégrés logiques qui ancrent les chaînes d'approvisionnement mondiales. La Corée du Sud fournit une capacité d'assemblage mais s'oriente davantage vers la mémoire ; néanmoins, les services de fonderie automobile de Samsung attirent les victoires de conception des équipementiers occidentaux.

L'Amérique du Nord se classe en deuxième position, soutenue par les rigoureuses normes fédérales de sécurité des véhicules automobiles et l'appétit des consommateurs pour les packages ADAS premium. Le cadre ACEUM encourage l'approvisionnement localisé en semi-conducteurs, et les subventions du CHIPS Act canalisent des milliards vers la capacité automobile en 28 nm et 16 nm, bien que les démarrages de plaquettes de silicium tangibles tardent jusqu'à la fin de la décennie. La Gigafactory d'Austin de Tesla stimule la demande de logique pour les onduleurs de traction et les pilotes de grille haute tension, qui sont partiellement approvisionnés auprès de fournisseurs nationaux.

L'Europe reste un creuset technologique porté par les marques de luxe allemandes. Les normes strictes de CO₂ et le Pacte vert accélèrent les ventes de véhicules électriques, stimulant ainsi la demande de circuits intégrés logiques pour la gestion des batteries et d'électronique de puissance à haute efficacité. Les défis en matière de résilience de l'approvisionnement se manifestent alors que le Brexit complique les flux de composants trans-Manche ; cependant, les équipementiers continentaux diversifient leurs sources de plaquettes de silicium à travers des coentreprises avec STMicroelectronics, NXP et GlobalFoundries pour sécuriser la production sur nœuds matures.

Paysage concurrentiel

Le marché est modérément consolidé, les principaux acteurs s'appuyant sur des relations avec les équipementiers établies de longue date et de vastes portefeuilles AEC-Q. L'acquisition d'GaN Systems par Infineon pour 3,2 milliards USD en octobre 2024 renforce sa pile de logique haute tension et de puissance pour les entraînements de véhicules électriques à 800 V. L'expansion de capacité de 2,8 milliards USD de NXP au Texas et en Arizona, annoncée en septembre 2024, sécurise l'approvisionnement national en plaquettes de silicium automobile dans un contexte de tension des fonderies.

Renesas a lancé son SoC R-Car Gen4 en août 2024, combinant logique, accélération d'IA et sécurité réseau sur une seule puce pour prendre en charge les charges de calcul d'autonomie de niveau 3. STMicroelectronics et CATL ont formé une coentreprise en juillet 2024, ciblant la logique de gestion des batteries, ce qui garantit une demande captive auprès du principal fournisseur de batteries de Chine. Nvidia, Qualcomm et Intel intensifient la pression concurrentielle en faisant converger les circuits intégrés logiques traditionnels, les GPU et la propriété intellectuelle de connectivité dans des plateformes de calcul automobile unifiées, comme en témoigne le lancement du Snapdragon Ride Flex de Qualcomm en juin 2024. Les dépôts de brevets pour les circuits intégrés logiques automobiles ont augmenté de 40 % d'une année sur l'autre, signalant un paysage de propriété intellectuelle encombré où les innovateurs de niche peuvent se différencier grâce à des optimisations ASIL-B/C ou à des processus à très faible courant de fuite pour la gestion des batteries.

Leaders du secteur des circuits intégrés logiques à usage spécial pour l'automobile

Infineon Technologies AG

NXP Semiconductors N.V.

Renesas Electronics Corporation

STMicroelectronics N.V.

Texas Instruments Incorporated

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Texas Instruments a obtenu la certification ISO 26262 ASIL-D pour l'ensemble de son flux de conception de circuits intégrés logiques, ouvrant des perspectives dans les contrôleurs ADAS critiques pour la sécurité.

- Novembre 2024 : ON Semiconductor a lancé les MOSFET EliteSiC M3e avec contrôle logique embarqué pour les onduleurs de traction des véhicules électriques.

- Octobre 2024 : Infineon a finalisé l'acquisition de GaN Systems pour 3,2 milliards USD, intégrant la logique GaN et la propriété intellectuelle de puissance sous son unité commerciale automobile haute tension.

- Septembre 2024 : NXP s'est engagée à investir 2,8 milliards USD pour développer la capacité de production de plaquettes de silicium automobiles en 28 nm et 16 nm aux États-Unis.

Portée du rapport mondial sur le marché des circuits intégrés logiques à usage spécial pour l'automobile

| Produits standard spécifiques à une application (ASSP) |

| Circuits intégrés spécifiques à une application (ASIC) |

| Réseaux logiques programmables in situ (FPGA) |

| Dispositifs logiques programmables complexes (CPLD) |

| Systèmes avancés d'aide à la conduite (ADAS) |

| Infodivertissement et connectivité |

| Groupe motopropulseur et gestion de la batterie |

| Électronique de carrosserie et confort |

| Systèmes de sécurité et de sûreté |

| Voitures particulières |

| Véhicules utilitaires légers |

| Véhicules utilitaires lourds |

| Véhicules électriques (BEV, PHEV, FCEV) |

| Système-en-Boîtier (SiP) |

| Module multi-puces (MCM) |

| Boîtier de circuit intégré discret |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par type de circuit intégré logique | Produits standard spécifiques à une application (ASSP) | ||

| Circuits intégrés spécifiques à une application (ASIC) | |||

| Réseaux logiques programmables in situ (FPGA) | |||

| Dispositifs logiques programmables complexes (CPLD) | |||

| Par application | Systèmes avancés d'aide à la conduite (ADAS) | ||

| Infodivertissement et connectivité | |||

| Groupe motopropulseur et gestion de la batterie | |||

| Électronique de carrosserie et confort | |||

| Systèmes de sécurité et de sûreté | |||

| Par type de véhicule | Voitures particulières | ||

| Véhicules utilitaires légers | |||

| Véhicules utilitaires lourds | |||

| Véhicules électriques (BEV, PHEV, FCEV) | |||

| Par technologie d'emballage | Système-en-Boîtier (SiP) | ||

| Module multi-puces (MCM) | |||

| Boîtier de circuit intégré discret | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Asie du Sud-Est | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est l'évaluation de 2026 pour les circuits intégrés logiques à usage spécial pour l'automobile ?

Le marché est évalué à 3,72 milliards USD en 2026.

Quel taux de croissance annuel composé est prévu jusqu'en 2031 ?

Un CAGR de 3,39 % est prévu entre 2026 et 2031.

Quelle application d'utilisation finale se développe le plus rapidement ?

Les systèmes avancés d'aide à la conduite génèrent la dynamique la plus forte, progressant à un CAGR de 3,88 %.

Pourquoi les constructeurs automobiles privilégient-ils encore les solutions à base d'ASIC ?

Les ASIC équilibrent l'efficacité des coûts à volume élevé avec la personnalisation de la sécurité fonctionnelle, en faisant un choix pratique malgré une flexibilité moindre que les FPGA.

Comment la technologie Système-en-Boîtier aide-t-elle les programmes d'électronique des véhicules ?

Le SiP consolide plusieurs puces dans un seul encombrement, réduisant la surface de la carte jusqu'à 50 % tout en atteignant les objectifs de fiabilité AEC-Q100.

Quelle région géographique affiche la plus forte expansion de la demande ?

L'Asie-Pacifique mène la croissance à un CAGR de 3,46 % grâce à la production de véhicules électriques en Chine et à une chaîne d'approvisionnement locale en semi-conducteurs robuste.

Dernière mise à jour de la page le: