Taille et part du marché des caméras automobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

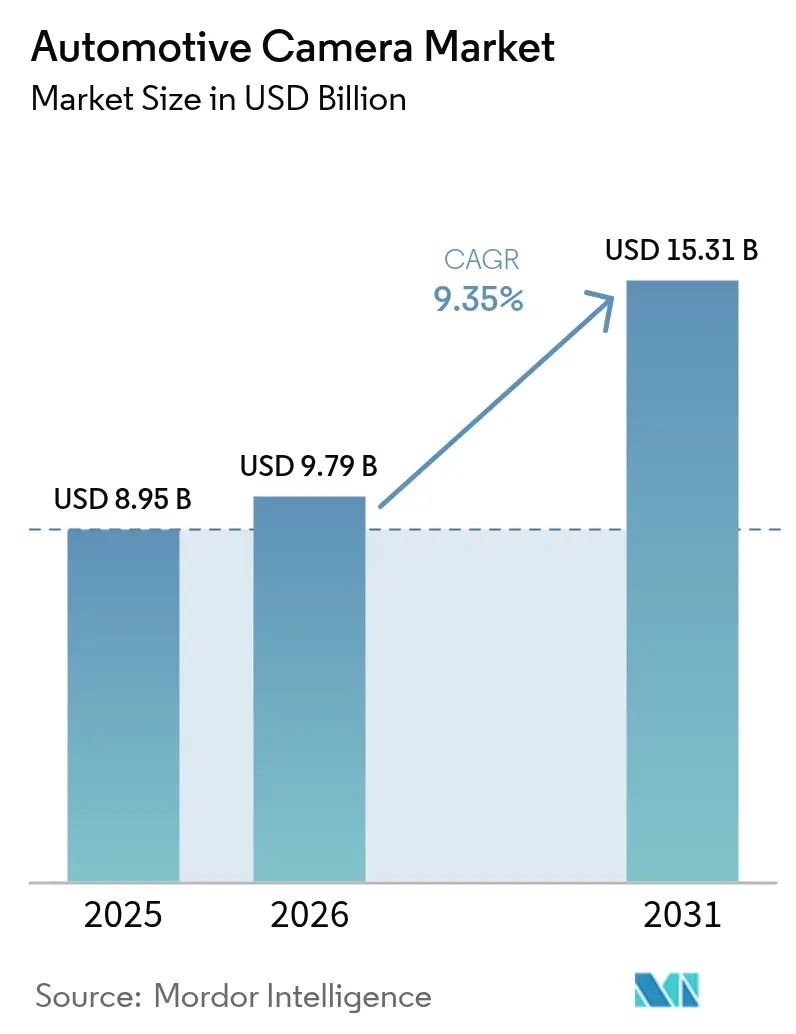

| Taille du Marché (2026) | 9.79 Milliards de dollars |

| Taille du Marché (2031) | 15.31 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.35% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des caméras automobiles par Mordor Intelligence

La taille du marché des caméras automobiles était évaluée à 8,95 milliards USD en 2025 et devrait croître de 9,79 milliards USD en 2026 pour atteindre 15,31 milliards USD d'ici 2031, à un TCAC de 9,35 % durant la période de prévision (2026-2031). Une convergence synchronisée de mandats réglementaires, d'une automatisation croissante des véhicules et d'une baisse des coûts des capteurs CMOS stimule à la fois les volumes unitaires et les prix de vente moyens, propulsant la taille du marché des caméras automobiles vers une croissance à deux chiffres. Le renforcement des règles de sécurité dans l'Union européenne, aux États-Unis et en Chine impose désormais des fonctions activées par caméra telles que le freinage d'urgence automatisé, l'assistance intelligente à la vitesse et la surveillance du conducteur, faisant des caméras un élément incontournable de la conception des véhicules modernes. Les constructeurs automobiles considèrent également les réseaux multi-caméras comme la voie la moins coûteuse vers l'autonomie de niveau 2+, ce qui accélère l'adoption à l'échelle des plateformes sur les modèles à prix intermédiaire. Parallèlement, les technologies thermiques et proche infrarouge élargissent l'enveloppe de performance aux scénarios nocturnes et de mauvaises conditions météorologiques, ouvrant des opportunités de mise à niveau premium. Enfin, la déflation des coûts des plaquettes tout au long de 2024 et attendue jusqu'en 2025 réduit la nomenclature des matériaux, permettant aux OEM d'intégrer davantage de caméras par véhicule sans augmenter les prix catalogue.[1]"Normes fédérales de sécurité des véhicules automobiles ; Systèmes de freinage d'urgence automatique pour les véhicules légers", Administration nationale de la sécurité de la circulation routière (NHTSA), www.nhtsa.gov.

Principaux enseignements du rapport

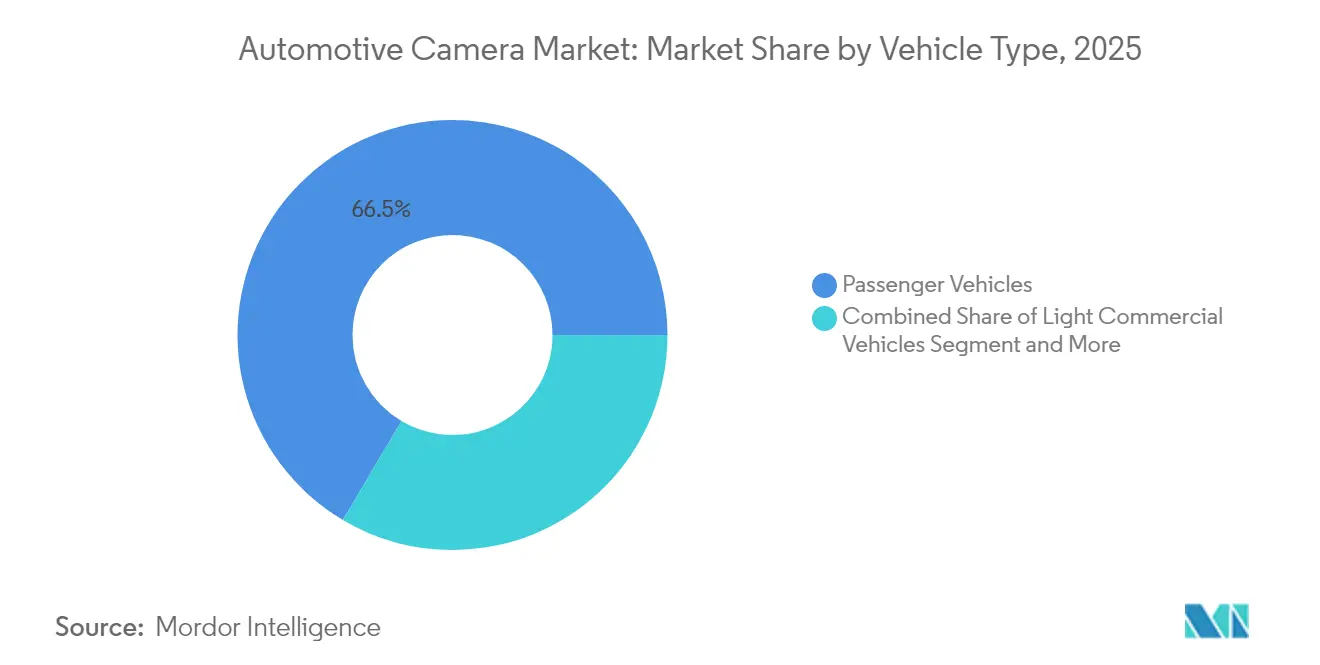

- Par type de véhicule, les véhicules particuliers ont dominé avec une part de revenus de 66,48 % en 2025, tandis que les véhicules utilitaires légers devraient se développer à un TCAC de 11,02 % jusqu'en 2031.

- Par technologie de caméra, le CMOS numérique détenait 45,05 % de la part du marché des caméras automobiles en 2025 ; le thermique LWIR devrait croître à un TCAC de 14,12 % jusqu'en 2031.

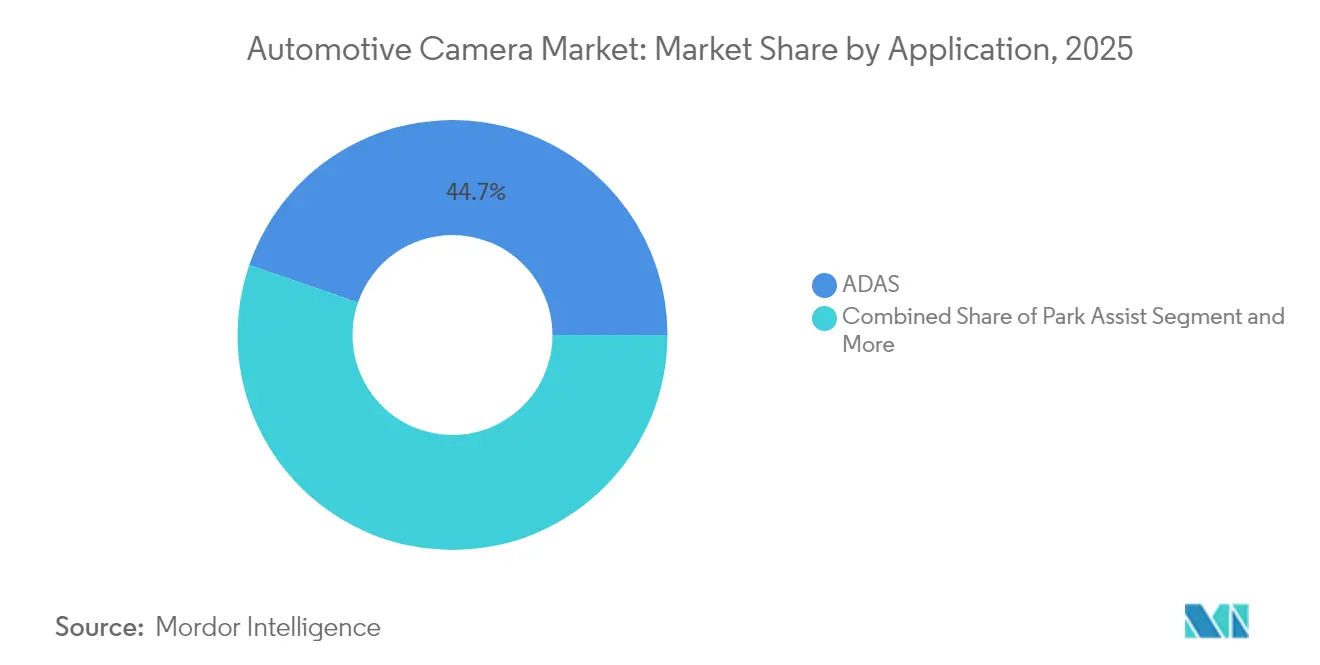

- Par application, l'ADAS représentait une part de 44,72 % de la taille du marché des caméras automobiles en 2025, tandis que les systèmes de surveillance du conducteur progressent à un TCAC de 15,62 %.

- Par canal de vente, les installations OEM ont capté 86,90 % des revenus de 2025, mais le marché secondaire se développe le plus rapidement à un TCAC de 14,95 %.

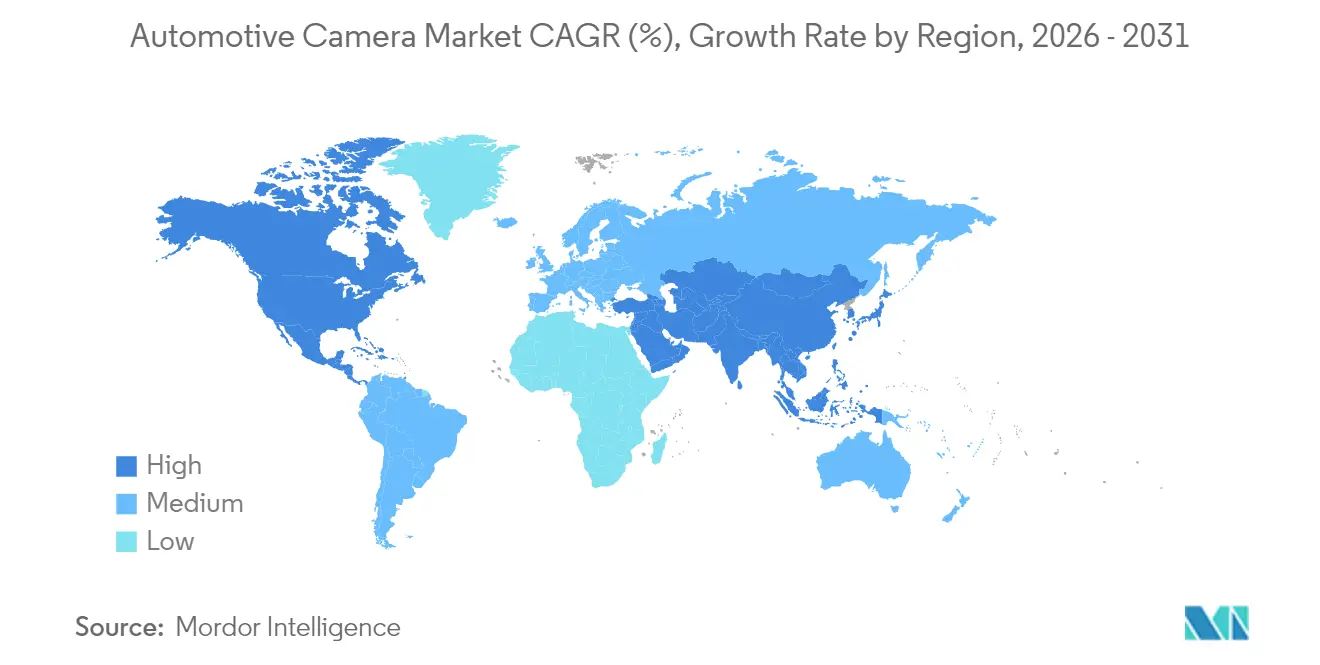

- Par géographie, l'Asie-Pacifique a dominé avec 40,10 % des revenus mondiaux en 2025 ; la région Amérique du Nord croît à un TCAC de 12,31 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des caméras automobiles

Analyse de l'impact des moteurs*

| Moteur | Impact (~) en points de pourcentage sur le TCAC du marché | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Mandats de caméras de sécurité aux États-Unis, dans l'UE et en Chine | +2.8% | Mondial, avec une mise en œuvre précoce en Europe et aux États-Unis | Court terme (≤ 2 ans) |

| Pénétration de l'ADAS et de l'autonomie | +2.1% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Demande des consommateurs pour le stationnement/vue à 360° | +1.4% | Cœur Asie-Pacifique, débordement vers l'Amérique du Nord | Moyen terme (2-4 ans) |

| Déflation des coûts CMOS-IA | +1.2% | Mondial | Long terme (≥ 4 ans) |

| Dynamique réglementaire de la surveillance du conducteur | +1.1% | UE et Chine, en attente d'adoption aux États-Unis | Court terme (≤ 2 ans) |

| Réduction de la traînée des véhicules électriques via les rétroviseurs électroniques | +0.9% | Europe et Chine, expansion vers l'Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Mandats de caméras de sécurité aux États-Unis, dans l'UE et en Chine

Une convergence de réglementations de sécurité contraint les OEM à intégrer des ensembles multi-caméras dans chaque nouvelle plateforme de véhicule. Le Règlement général sur la sécurité II de l'Union européenne, en vigueur depuis juillet 2024, impose des caméras orientées vers l'avant pour le maintien de voie, l'assistance intelligente à la vitesse et le freinage d'urgence. Le protocole NCAP 2024 de la Chine évalue désormais la précision de la surveillance du conducteur, exigeant de facto des caméras infrarouges dans l'habitacle. Aux États-Unis, la règle de la NHTSA finalisée en 2024 impose le freinage d'urgence automatique avec détection des piétons jusqu'à 145 km/h, créant une demande claire pour les capteurs thermiques capables de voir dans l'obscurité. Les constructeurs automobiles recherchent donc des architectures de caméras répondant simultanément aux trois régimes, accélérant les cycles de conception mondiaux. Les fournisseurs dotés de conceptions de référence évolutives remportent de nouveaux appels d'offres sur les plateformes à grand volume. L'harmonisation réglementaire transforme ainsi les caméras de sécurité en produit de base plutôt qu'en facteur de différenciation, augmentant les volumes d'expédition globaux sur le marché des caméras automobiles.[2]TÜV SÜD, "Règlement général sur la sécurité II de l'UE : ce que les constructeurs de véhicules doivent savoir," tuvsud.com.

Pénétration de l'ADAS et de l'autonomie

Les fonctions de conduite de niveau 2+ migrent des modèles haut de gamme vers les véhicules de masse du segment C. La plateforme SuperVision de Mobileye équipe désormais les modèles MQB de Volkswagen, utilisant jusqu'à 11 caméras pour la détection périphérique et le référencement routier haute définition. Sony prévoit que chaque véhicule intégrera 12 caméras d'ici l'exercice 2027, contre 8 aujourd'hui. Les capacités d'IA embarquée sur capteur permettent aux algorithmes de vision en temps réel de fonctionner sur des puces de traitement en périphérie, réduisant la latence du système et la complexité du câblage. À son tour, une automatisation accrue crée un retour sur investissement pour davantage de caméras, bouclant la boucle coût-bénéfice. L'effet net est une hausse des prix de vente moyens des caméras parallèlement à une explosion des volumes unitaires, soutenant une augmentation incrémentale de 2,1 points de pourcentage du TCAC du marché des caméras automobiles jusqu'en 2030.

Demande des consommateurs pour le stationnement/vue à 360°

La densité urbaine incite les acheteurs à choisir des équipements qui simplifient les manœuvres en espace restreint. Les systèmes de vue panoramique fusionnant quatre caméras ou plus ont migré des SUV de luxe vers les berlines de gamme intermédiaire, Samsung Electro-Mechanics visant une part de 24 % de ce sous-segment d'ici 2025. Les boîtiers résistants aux intempéries maintiennent la clarté sous la pluie et la neige, tandis que l'IA embarquée classe dynamiquement les obstacles que les capteurs à ultrasons manquent. Les consommateurs perçoivent un confort tangible, ce qui soutient les mises à niveau par abonnement et aide les OEM à vendre des variantes de finition intermédiaire. La demande est particulièrement intense dans les mégapoles d'Asie-Pacifique telles que Shanghai et Séoul, stimulant la croissance des volumes sur le marché des caméras automobiles de la région.

Dynamique réglementaire de la surveillance du conducteur

Depuis juillet 2024, chaque nouvelle voiture particulière de l'UE doit avertir de la fatigue du conducteur, ancrant deux caméras infrarouges dans l'habitacle. La Chine imposera des règles parallèles en 2026. Anticipant l'adoption aux États-Unis, les fournisseurs de rang 1 lancent des solutions tout-en-un qui surveillent la fermeture des yeux, la position de la tête et les signes vitaux. Les OEM regroupent ces fonctionnalités avec des airbags de détection des occupants, forgeant un discours de sécurité unifié qui stimule les taux d'adoption même sur les marchés où la réglementation est en retard.

Analyse de l'impact des freins*

| Frein | Impact (~) en points de pourcentage sur le TCAC du marché | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Incertitude réglementaire sur les systèmes de surveillance de caméras | -0.7% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Pénurie d'approvisionnement en verre infrarouge | -0.9% | Mondial, affectant l'adoption des caméras thermiques | Court terme (≤ 2 ans) |

| Risques de cybersécurité et de confidentialité | -1.2% | Mondial, avec une application plus stricte dans l'UE | Long terme (≥ 4 ans) |

| Coût de la nomenclature multi-caméras | -1.8% | Mondial, en particulier les segments sensibles aux prix | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût de la nomenclature multi-caméras

Les ensembles ADAS complets nécessitent désormais 8 à 12 caméras, avec des prix unitaires allant de 20 à 500 USD selon la résolution. Pour les modèles orientés vers la valeur, les caméras peuvent représenter jusqu'à 3 % du coût matériel du véhicule, comprimant les marges. Le rappel par Ford en 2025 de 1,075 million de véhicules en raison de défauts logiciels de caméra arrière souligne l'exposition aux garanties liée à la complexité accrue. Les fournisseurs de rang 1 répondent avec des unités de contrôle électronique de vision consolidées et des architectures à câble unique, mais les vents contraires de coûts à court terme réduisent tout de même de 1,8 point de pourcentage le TCAC du marché des caméras automobiles.

Risques de cybersécurité et de confidentialité

Les flux de données des caméras transitent par des domaines embarqués, en périphérie et dans le nuage, créant des surfaces d'attaque. Début 2025, une série d'incidents de rançongiciels a touché des constructeurs automobiles mondiaux, exposant des plans de composants et des données clients. L'interdiction américaine des technologies de véhicules connectés provenant de Chine et de Russie a forcé des réorganisations de la chaîne d'approvisionnement qui ajoutent des coûts de conformité. La norme ISO/SAE 21434 impose la sécurité dès la conception, intégrant des étapes supplémentaires de validation des puces et des logiciels. Les règles du RGPD de l'UE limitent également la collecte de données biométriques provenant des caméras de l'habitacle, pouvant freiner les analyses avancées. Ces facteurs réduisent collectivement de 1,2 point de pourcentage le taux de croissance du marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de véhicule : les flottes commerciales stimulent l'adoption des caméras

La taille du marché des caméras automobiles pour les véhicules particuliers s'élevait à 5,95 milliards USD en 2025, soit 66,48 % des revenus mondiaux. Les véhicules utilitaires légers, bien que plus modestes aujourd'hui, se développent à un TCAC de 11,02 % jusqu'en 2031, dépassant la croissance globale. Les gestionnaires de flottes adoptent les caméras pour réduire les coûts d'assurance, limiter les collisions et soutenir la notation des conducteurs basée sur la télématique. Volvo Trucks rapporte des économies de carburant de 2 % lorsque les systèmes de surveillance par caméra remplacent les rétroviseurs traditionnels. Le marché des caméras automobiles connaît donc une augmentation des achats de la part des entreprises logistiques capables de quantifier le retour sur investissement.

Les voitures particulières maintiennent leur leadership grâce à la production à grande échelle et à la volonté des consommateurs de payer pour des équipements de sécurité. La pénétration de l'ADAS a dépassé 90 % dans les nouveaux véhicules légers en 2025, assurant une base installée stable. Dans les camions lourds, l'adoption des caméras s'aligne sur des jalons réglementaires tels que la règle de détection des angles morts du GSR II de l'UE. Le système MirrorEye de Stoneridge sur les camions lourds Freightliner Cascadia a démontré une redondance à 8 caméras qui pourrait ultérieurement se répandre sur les SUV grand public. La combinaison de modules à coût réduit et d'économies prouvées pour les flottes soutient une hausse à deux chiffres du marché des caméras automobiles dans les segments commerciaux.

Par type de caméra : les systèmes de détection gagnent en intelligence

Les caméras de visualisation ont conservé une part de revenus de 56,80 % en 2025, ancrant la part du marché des caméras automobiles autour des fonctions de marche arrière, de vue panoramique et de remplacement des rétroviseurs. Pourtant, les unités de détection et stéréoscopiques progressent à un TCAC de 12,95 % à mesure que les OEM privilégient la perception à l'affichage. Le prochain EyeSight de Subaru exploite les capteurs onsemi Hyperlux AR0823AT pour offrir une précision de centrage de voie précédemment limitée aux configurations lidar. Les systèmes stéréoscopiques de perception de profondeur sont désormais validés au niveau 3 des systèmes de conduite automatisée au Japon, stimulant une adoption plus large. À mesure que les caméras de détection migrent vers les finitions abordables, la taille du marché des caméras automobiles dans les sous-segments de perception réduira l'écart avec les catégories de visualisation traditionnelles.

Les systèmes de visualisation traditionnels évoluent également, avec un HDR plus élevé et des revêtements anti-projection qui maintiennent la clarté dans la saleté routière. Les constructeurs automobiles intègrent des mosaïques de calcul à vue d'oiseau nécessitant une synchronisation précise des images sur quatre caméras, poussant les fournisseurs à livrer des imageurs à faible décalage. Les algorithmes stéréoscopiques de Foresight offrent une détection d'objets à moins de 0,05 lux, positionnant les caméras de détection comme une alternative rentable au lidar. Dans l'ensemble, les avantages de la perception basée sur l'image et la baisse des nomenclatures font pivoter la croissance vers l'extrémité intelligente du marché des caméras automobiles.

Par technologie : les caméras thermiques émergent des applications de niche

La technologie CMOS numérique commandait 45,05 % de la part du marché des caméras automobiles en 2025, mais les caméras à infrarouge à grande longueur d'onde (LWIR) ont enregistré un TCAC de 14,12 %, le plus élevé parmi toutes les modalités. Les capteurs thermiques contournent les limitations de visibilité dues à la pluie, au brouillard et à l'obscurité. Magna a expédié plus de 1,2 million d'unités thermiques, notamment aux marques premium cherchant des notes 5 étoiles Euro NCAP. L'infrarouge proche (NIR), avec une part de 44,35 %, ancre les systèmes de surveillance du conducteur où l'éclairage invisible évite les distractions. Les avancées en métalentilles promettent des optiques plus minces qui pourraient fusionner les canaux thermiques et visibles séparés en un seul ensemble.

La volatilité de la chaîne d'approvisionnement tempère l'expansion. Une hausse de 38 % des prix du germanium depuis août 2023 a augmenté les coûts des lentilles. Les fabricants se couvrent en validant le verre chalcogénure et en développant les boucles de recyclage. Parallèlement, les fournisseurs de CMOS intègrent des pixels RGB-IR, réduisant le nombre de lentilles et le câblage. Le mix technologique restera donc fluide, mais les gains de sécurité nocturne éprouvés des caméras thermiques sécurisent leur trajectoire sur le marché des caméras automobiles.

Par application : la surveillance du conducteur gagne en dynamique réglementaire

L'ADAS représentait 44,72 % des déploiements en 2025, mais les systèmes de surveillance du conducteur (DMS) progressent rapidement avec un TCAC de 15,62 %, comblant rapidement l'écart. Les mandats de l'UE exigent des alertes de somnolence, transformant les DMS en minimum légal. Le système de surveillance en habitacle de Hyundai Mobis lit le rythme cardiaque et la respiration, élargissant la sécurité à l'évaluation du bien-être. L'aide au stationnement conserve une tranche de 38 % des revenus en ajoutant la détection de places basée sur l'IA et les modes de voiturier par smartphone. OMNIVISION et Philips co-développent des capteurs qui vérifient les signes vitaux des occupants, ouvrant des voies de vente additionnelle orientées vers la santé. Le mix d'applications montre un marché des caméras automobiles qui évolue d'une détection purement externe vers une conscience globale de l'habitacle.

Par canal de vente : le marché secondaire s'accélère malgré la domination des OEM

Les installations en usine OEM représentaient 86,90 % des expéditions de 2025, ancrées par l'échelle et l'électronique intégrée. Valeo seul a livré plus de 20 millions de caméras frontales avec des processeurs Mobileye EyeQ. Pourtant, le marché secondaire croît à un TCAC de 14,95 % à mesure que les propriétaires équipent leurs anciens véhicules. Le segment des caméras de tableau de bord pourrait dépasser 12 milliards USD d'ici 2033, propulsé par les remises d'assurance. La caméra de tableau de bord S1 Infinite 4K de Vueroid utilise l'IA en périphérie pour avertir des dérives de voie et des collisions frontales potentielles. La baisse des coûts des capteurs et les prises d'alimentation OBD-II faciles rendent l'auto-installation courante, créant une niche durable sur le marché des caméras automobiles.

Analyse géographique

L'Asie-Pacifique a dominé le marché des caméras automobiles avec une part de 40,10 % en 2025, soutenue par l'échelle de production de la Chine et le leadership semiconducteur du Japon. Sony vise une part mondiale significative dans les imageurs automobiles d'ici l'exercice 2026, renforçant la compétitivité de la chaîne d'approvisionnement régionale. La feuille de route des véhicules intelligents de Pékin subventionne les systèmes de niveau 2+, rendant les ensembles multi-caméras standard même dans les véhicules électriques économiques. Les OEM sud-coréens intègrent une vue panoramique avancée sur chaque nouveau SUV, soutenue par la fabrication locale de capteurs et de lentilles. Cette profondeur politique et industrielle sécurise la position d'ancrage de l'APAC sur le marché des caméras automobiles.

L'Amérique du Nord détenait une part de 26,05 % en 2025, la demande des consommateurs pour des fonctions de sécurité haut de gamme coïncidant avec les mandats de la NHTSA. La règle américaine imposant le freinage d'urgence automatique d'ici 2029 incite à l'adoption précoce des caméras pour répartir les coûts de validation sur des cycles plus longs. Les provinces canadiennes offrent des remises d'assurance flotte pour les caméras de tableau de bord, élargissant le parc de rétrofit. Les entreprises de puces de la Silicon Valley fournissent des conceptions de référence d'IA en périphérie qui réduisent le délai de mise sur le marché pour les OEM nationaux. Ces facteurs maintiennent le marché des caméras automobiles de la région sur une trajectoire d'expansion solide.

L'Europe a capté une part de 23,15 %, portée par le fait d'être la première à légiférer sur une sécurité complète basée sur les caméras dans le cadre du GSR II. Les marques de luxe allemandes équipent leurs véhicules de jusqu'à 10 caméras pour obtenir des notes 5 étoiles Euro NCAP. L'approbation des rétroviseurs électroniques dans le bloc offre une nouvelle aubaine à mesure que les constructeurs de véhicules électriques adoptent des rétroviseurs virtuels réducteurs de traînée. Cependant, le RGPD impose des règles strictes de traitement des données qui limitent les analyses plus larges, modérant légèrement la croissance par rapport à l'APAC.

La région Moyen-Orient et Afrique représentait 6,70 % des revenus de 2025, grâce aux mandats d'équipements de sécurité dans les États du Conseil de coopération du Golfe et à l'urbanisation croissante. L'écosystème émergent de caméras à vue divisée en Arabie saoudite soutient les ambitions d'assemblage national. L'Amérique du Sud est restée à une part de 4,00 %, mais le plan du Brésil pour 2026 visant à s'aligner sur les normes de caméras de vue arrière de la CEE-ONU établit un cycle de mise à niveau pluriannuel. Dans l'ensemble, le calendrier différentiel des réglementations entraîne une dispersion géographique au sein du marché des caméras automobiles.

Paysage réglementaire

L'équipement des véhicules en caméras automobiles est de plus en plus façonné par les cadres de sécurité et d'homologation par type sur les principaux marchés automobiles. Dans l'Union européenne, le règlement (UE) 2019/2144 sous-tend le règlement général sur la sécurité II (GSR II), et la vague de mise en œuvre de juillet 2024 a intégré des fonctions activées par caméra telles que le maintien de voie, l'assistance intelligente à la vitesse et le freinage d'urgence dans la conformité de base. Une nouvelle étape du GSR II le 7 juillet 2026 ajoute des exigences telles que l'avertissement avancé de distraction du conducteur pour les voitures et fourgonnettes nouvellement immatriculées, renforçant la demande de caméras orientées vers l'habitacle (généralement NIR) tout en élevant la gouvernance des données conforme au RGPD dans la conception des systèmes.

Aux États-Unis, la norme FMVSS 111 (visibilité arrière) continue d'ancrer les exigences obligatoires de vidéo de vision arrière pour les véhicules légers, tandis que l'activité de la NHTSA autour des alternatives aux rétroviseurs à caméra maintient l'incertitude quant aux calendriers des systèmes de surveillance par caméra (CMS) pour la vision indirecte. Au-delà des règles spécifiques à chaque région, les flux mondiaux de développement et de validation sont également façonnés par des normes transversales telles que l'ISO 26262 (sécurité fonctionnelle) et l'ISO/SAE 21434 (cybersécurité). Ces exigences ajoutent des obligations de vérification et de sécurité dès la conception à travers le matériel de caméra, le firmware et le chemin de données de bout en bout utilisé pour les applications ADAS et de surveillance de l'habitacle.

Analyse de la chaîne de valeur

La chaîne de valeur des caméras automobiles englobe la conception et la fabrication de capteurs d'image CMOS (CIS), l'optique (lentilles, filtres et verre de protection), l'assemblage des modules (boîtier, PCB, connecteurs et calibration), et l'intégration par les équipementiers de rang 1 dans les architectures électriques/électroniques des véhicules avec logiciel de traitement d'image et de perception. Les IDM et les principaux fournisseurs de capteurs concentrent les capacités CIS avancées au Japon et en Corée du Sud, tandis qu'une grande partie de l'assemblage des modules et des écosystèmes de sous-composants se trouve en Chine. Cette répartition accroît l'exposition aux contrôles à l'exportation, aux perturbations logistiques et aux contraintes de capacité localisées.

Au niveau de l'intégration, les décisions relatives aux plateformes concernant les liaisons vidéo à haut débit et les pipelines de traitement (y compris les choix SerDes et les piles ISP) peuvent créer un verrouillage architectural. Cela rend les substitutions de composants en milieu de cycle coûteuses, car elles nécessitent une qualification AEC et une revalidation complète de la caméra à l'ECU. Les signaux récents de la chaîne d'approvisionnement incluent une pénurie signalée de CIS automobiles 8MP en Chine en 2025, dans un contexte d'adoption rapide de forfaits de conduite intelligente riches en caméras, ainsi que des mouvements continus des fournisseurs pour diversifier leurs sites d'assemblage en Asie du Sud-Est afin de réduire la concentration dans un seul pays. Les équipementiers de rang 1 se différencient en proposant des conceptions de référence validées du capteur au processeur et des ECU de vision consolidés, ce qui réduit les cycles d'intégration pour les constructeurs dans les déploiements ADAS multi-caméras et de surveillance du conducteur/occupant.

Paysage concurrentiel

Le marché des caméras automobiles présente une structure modérément fragmentée où aucun fournisseur unique ne dépasse une part de revenus significative. Les grands acteurs de rang 1 tels que Bosch, Continental et Valeo s'appuient sur des intégrations OEM profondes, tandis que les spécialistes des semiconducteurs comme onsemi et OMNIVISION montent dans la chaîne de valeur grâce à des offres de capteurs différenciées. Les ensembles de perception centrés sur les caméras de Mobileye brouillent les frontières entre matériel et logiciel, incitant les acteurs établis à former des alliances : Volkswagen s'est associé à Valeo et Mobileye en 2025 pour améliorer l'automatisation de niveau 2+.

Les mouvements stratégiques montrent une intégration verticale croissante. L'acquisition par Infineon de l'activité Ethernet automobile de Marvell pour 2,5 milliards USD prépare l'entreprise à livrer des pipelines de données complets « du capteur au nuage ». L'acquisition prévue de VOXX par Gentex étend ses modules de rétroviseurs et de caméras à l'électronique grand public pour un effet de levier sur le marché secondaire. Les pressions sur les coûts ont poussé les fournisseurs à standardiser des conceptions de référence évolutives de la finition d'entrée de gamme au luxe, réutilisant les optiques et les circuits imprimés.

Les perturbateurs émergents exploitent la différenciation par l'IA. Helm.ai a démontré une simulation basée sur l'IA générative qui réduit considérablement le temps de validation, séduisant les OEM qui poursuivent des véhicules définis par logiciel. Des universités et des startups étudient les capteurs de vision neuromorphiques, promettant une consommation d'énergie inférieure d'un ordre de grandeur, essentielle pour les architectures tout électrique. À mesure que le matériel traditionnel se banalise, la création de valeur se déplace vers les logiciels de perception et les services de données, redéfinissant les lignes de rivalité sur le marché des caméras automobiles.

Leaders du secteur des caméras automobiles

Garmin Ltd

Continental AG

Panasonic Corporation

Magna International Inc.

Bosch Mobility Solutions

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La détection dans l'habitacle imposée par la réglementation représente un espace blanc clair pour un contenu caméra à plus forte valeur par véhicule. Les exigences du GSR II de l'UE entrant en vigueur le 7 juillet 2026 pour des fonctions telles que l'avertissement de distraction du conducteur élargissent le besoin pratique de caméras infrarouges pour l'habitacle, et poussent également les équipementiers à spécifier des architectures respectueuses de la confidentialité et conformes à la cybersécurité (RGPD, ISO/SAE 21434). Cela soutient la demande de piles DMS/OMS intégrées (capteur, éclairage, optique et IA embarquée) qui minimisent la rétention des données et permettent des mises à jour de fonctionnalités gérées par OTA dans les programmes de véhicules définis par logiciel.

La localisation et les ajouts de capacité constituent également une opportunité visible, alors que les équipementiers et les fournisseurs de rang 1 rééquilibrent leurs chaînes d'approvisionnement tout en développant l'ADAS multi-caméras. Parmi les exemples figurent l'expansion de 10 millions USD de Visteon à Chennai (juin 2025) pour fabriquer des systèmes de caméras haute résolution, et l'expansion annoncée de 110 millions USD d'AUMOVIO à New Braunfels, au Texas (octobre 2025) pour renforcer la production nord-américaine de systèmes de sécurité automobile. Sur le plan des produits, l'adoption croissante de capteurs à plus haute résolution (notamment 8MP pour la perception extérieure) et des approches RGB-IR pour la surveillance de l'habitacle augmente la demande de services d'optique et de calibration avancés. Cela met en évidence en même temps des goulots d'étranglement tels que les matériaux de lentilles spécialisés et les frictions liées à la requalification lors du changement de capteurs ou de plateformes de traitement en cours de programme.

Développements récents du secteur

- Mai 2026 : Magna International a annoncé avoir obtenu un programme de système de surveillance du conducteur et des occupants (DMS/OMS) auprès d'un équipementier européen, utilisant une architecture de caméra intégrée au rétroviseur. Ce contrat renforce la tendance à intégrer la détection intérieure dans les formats existants de l'habitacle afin de simplifier l'intégration et d'améliorer les taux d'adoption selon les versions.

- Décembre 2025 : Gentex a signé un accord pour acquérir VOXX International, élargissant sa présence sur les canaux équipementiers et de rechange pour les rétroviseurs, l'électronique et les produits liés aux caméras. Cette combinaison renforce les options de distribution et de regroupement de produits dans les segments à forte activité de rétrofit, où la simplicité d'installation et la notoriété de la marque influencent les volumes.

- Juin 2025 : Visteon a commencé à fabriquer des systèmes de caméras haute résolution et des unités de rétroéclairage d'affichage dans son usine de Chennai en Inde, dans le cadre d'une expansion de 10 millions USD. L'internalisation de la production de caméras répond aux besoins de localisation des programmes des équipementiers et contribue à réduire les délais de déploiement rapide des fonctionnalités ADAS.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Selon cette méthodologie, le marché des caméras automobiles comprend les caméras et modules de caméra installés dans les véhicules pour capturer des images destinées à la visibilité du conducteur, à la détection ADAS et à la surveillance de l'habitacle, et il est dimensionné comme la valeur de ces systèmes vendus dans les véhicules particuliers et utilitaires.

Exclusions du périmètre : Nous excluons les caméras non automobiles et les produits d'imagerie grand public en général, même si la technologie de capteur sous-jacente semble similaire.

Aperçu de la segmentation

- Par type de véhicule

- Véhicules particuliers

- Véhicules utilitaires légers

- Véhicules utilitaires moyens et lourds

- Par type de caméra

- Visualisation (vue panoramique/arrière/avant/intérieure)

- Caméras de détection/stéréoscopiques

- Par technologie

- Numérique (CMOS)

- Infrarouge proche (NIR)

- Thermique (LWIR)

- Par application

- Aide au stationnement

- Systèmes avancés d'aide à la conduite (ADAS)

- Surveillance du conducteur et sécurité de l'habitacle

- Par canal de vente

- Installation OEM

- Marché secondaire

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Reste de l'Amérique du Nord

- Europe

- Allemagne

- France

- Royaume-Uni

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Arabie saoudite

- Émirats arabes unis

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la construction d'une image claire de la demande pour la production de véhicules et l'adoption des fonctionnalités de sécurité, car les caméras sont intégrées dans le plan de production des équipementiers et dans les réglementations relatives à la visibilité et à l'aide à la conduite. Nous utilisons principalement des séries publiques telles que les totaux de production de l'OICA, les agences nationales de transport et de sécurité routière, les textes réglementaires de l'UNECE et similaires, ainsi que les statistiques douanières où les modules de caméra sont visibles dans les flux d'importation ou d'exportation.

Parallèlement, nous examinons les rapports annuels des constructeurs automobiles, les présentations aux investisseurs et la presse automobile réputée pour comprendre les tendances d'équipement en fonctionnalités telles que la vue à 360°, la vue arrière et la surveillance du conducteur. En cas de besoin, nous nous référons également à un abonnement payant pour les données financières des entreprises et à un autre pour les vérifications des importations et exportations au niveau des expéditions, afin de maintenir les hypothèses de prix et de volume dans des plages réalistes. Ces sources documentaires ne sont pas exhaustives, et d'autres documents publics ont également été utilisés pour la collecte, la validation et la clarification des données au cours de la recherche.

Entretiens et enquêtes primaires

Des entretiens et enquêtes primaires ont été utilisés pour confirmer la manière dont les caméras sont spécifiées et tarifées à travers les programmes de véhicules, et pour valider le calendrier d'adoption des fonctionnalités liées à l'ADAS et au stationnement. Nous avons échangé avec un mélange de participants de l'écosystème des composants et de parties prenantes automobiles en aval dans les régions APAC, EMEA et Amériques, afin que les effets réglementaires régionaux et de mix de modèles puissent être directement reflétés dans nos hypothèses.

Répartition des répondants aux travaux de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 25 % | Cadres dirigeants (CXO) : 14 % | APAC : 47 % |

| Rang intermédiaire : 61 % | Responsables fonctionnels/d'unité : 28 % | EMEA : 32 % |

| Acteurs plus petits : 14 % | Managers : 58 % | Amériques : 21 % |

Dimensionnement du marché et prévisions

Le dimensionnement est construit selon une logique mixte descendante et ascendante, où la production de véhicules et les taux d'équipement en caméras reconstruisent d'abord le bassin de demande, et la valeur est ensuite dérivée à l'aide des prix de vente moyens au niveau applicatif. Pour garantir la fiabilité des totaux, nous les corroborons avec des approximations ascendantes sélectives telles que des vérifications de contenu de programmes échantillonnés, le nombre typique de caméras par véhicule pour les cas d'usage clés, et une agrégation de vraisemblance par rapport à l'exposition au chiffre d'affaires des fournisseurs.

Les intrants utilisés dans le modèle comprennent la production de véhicules légers et utilitaires par région, la pénétration des systèmes de vue arrière et de vue à 360°, l'adoption de l'ADAS pour les caméras de détection, les taux d'adoption pour la surveillance de l'habitacle, et la progression des prix liée à la résolution, à la tolérance thermique et à la complexité d'intégration. Lorsqu'un écart de données apparaît dans un pays plus petit ou une application de niche, nous le combler à l'aide d'analogues régionaux, puis l'ajustons après que les entretiens confirment des différences de mix de modèles ou de réglementation.

Les prévisions sont établies à l'aide d'une analyse de scénarios appuyée par une régression multivariée simple sur la production de véhicules, la pénétration des fonctionnalités et le durcissement réglementaire attendu, puis elles sont vérifiées par rapport aux attentes des experts issus de la base d'entretiens. Les hypothèses restent traçables afin que le TCAC et la trajectoire année par année puissent être reliés au même petit ensemble de variables.

Validation des données et cycle de mise à jour

La triangulation est effectuée en comparant la valeur modélisée à des signaux indépendants tels que les changements de production de véhicules, les calendriers des mandats de fonctionnalités et les mouvements d'importation et d'exportation dans les principaux pôles de fabrication. Si une région présente un changement brusque qui ne correspond pas à ces signaux, les hypothèses sont revérifiées et des appels de suivi sont déclenchés pour confirmer s'il s'agit d'un mouvement de prix, d'un changement de mix ou d'une contrainte d'approvisionnement temporaire.

Avant validation finale, le modèle est examiné par étapes, d'abord au niveau des variables puis au niveau du total du marché, afin que les écarts importants puissent être expliqués en termes simples. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont ajoutées lorsque des événements importants se produisent, tels que des changements réglementaires ou des perturbations majeures de la production. Juste avant la livraison, une dernière vérification est effectuée pour s'assurer que les indicateurs publics les plus récents sont reflétés dans les chiffres.

Taille du marché des caméras automobiles de Mordor Intelligence comparée à d'autres estimations publiées

Il est normal de voir des tailles de marché différentes publiées pour les caméras automobiles, même lorsque le nom du sujet semble identique. Les différences proviennent généralement de ce qui est compté comme une caméra, de la question de savoir si l'étude traite le matériel d'imagerie adjacent comme faisant partie du même bassin, et de la rapidité avec laquelle les prix et la pénétration des fonctionnalités sont mis à jour.

Certains chiffres publiés intègrent une chaîne d'imagerie automobile plus large ou appliquent des courbes de pénétration agressives pour des cas d'usage d'autonomie de niveau supérieur. Dans le modèle de Mordor Intelligence, la valeur n'est comptée que pour les modules de caméra et les systèmes de caméra installés sur les véhicules alignés sur les cas d'usage de vision et de détection, et les prévisions sont mises à jour à l'aide de vérifications actuelles de la production de véhicules et de l'équipement en fonctionnalités, plutôt que d'hypothèses d'adoption à long terme.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 9,79 milliards USD (2026) | |

| Cabinet de conseil mondial A | 10,73 milliards USD (2025) | Utilise une année de référence différente et intègre souvent un ensemble plus large de fonctionnalités activées par caméra, ce qui peut augmenter la valeur de départ par rapport à un comptage limité aux modules de caméra. |

| Groupe de recherche sectorielle B | 8,87 milliards USD (2024) | Commence plus tôt et s'appuie davantage sur l'extension de tendances de revenus historiques, de sorte que les inflexions d'équipement dues à de nouvelles fonctionnalités de sécurité et au calendrier réglementaire régional peuvent être sous-captées. |

Le tableau montre que les décisions de calendrier et de périmètre expliquent la majeure partie de l'écart, et non des erreurs de calcul. En maintenant les éléments comptés liés aux modules de caméra installés sur les véhicules, puis en recoupant l'équipement et les prix par des entretiens, l'estimation obtenue reste traçable à des moteurs de demande clairs et à des étapes reproductibles.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des caméras automobiles ?

La taille du marché des caméras automobiles s'élève à 9,79 milliards USD en 2026 et devrait atteindre 15,31 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide ?

La surveillance du conducteur et les systèmes de sécurité de l'habitacle constituent l'application à la croissance la plus rapide, progressant à un TCAC de 15,62 % durant 2026-2031.

Combien de caméras un véhicule moyen embarquera-t-il d'ici 2031 ?

Les prévisions sectorielles de Sony suggèrent que la moyenne passera à environ 12 caméras par véhicule d'ici l'exercice 2027-2028, contre 8 en 2025.

Quelles réglementations sont les plus influentes ?

Le Règlement général sur la sécurité II de l'UE, le mandat américain sur le freinage d'urgence automatique et les révisions du protocole NCAP 2024 de la Chine constituent ensemble l'essentiel des nouvelles exigences d'équipement en caméras.

Pourquoi les caméras thermiques gagnent-elles en popularité ?

Les unités thermiques LWIR peuvent détecter les piétons dans l'obscurité et par mauvaises conditions météorologiques, aidant les OEM à atteindre des objectifs de performance AEB stricts de nuit.

Le marché secondaire représente-t-il une opportunité significative ?

Oui. Bien qu'il ne représente que 13,10 % des ventes aujourd'hui, le canal du marché secondaire croît à un TCAC de 14,95 % à mesure que les anciens véhicules sont équipés de caméras de tableau de bord et de kits de vue à 360°.

Dernière mise à jour de la page le: