Taille et part du marché des clés intelligentes en Asie-Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2025 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

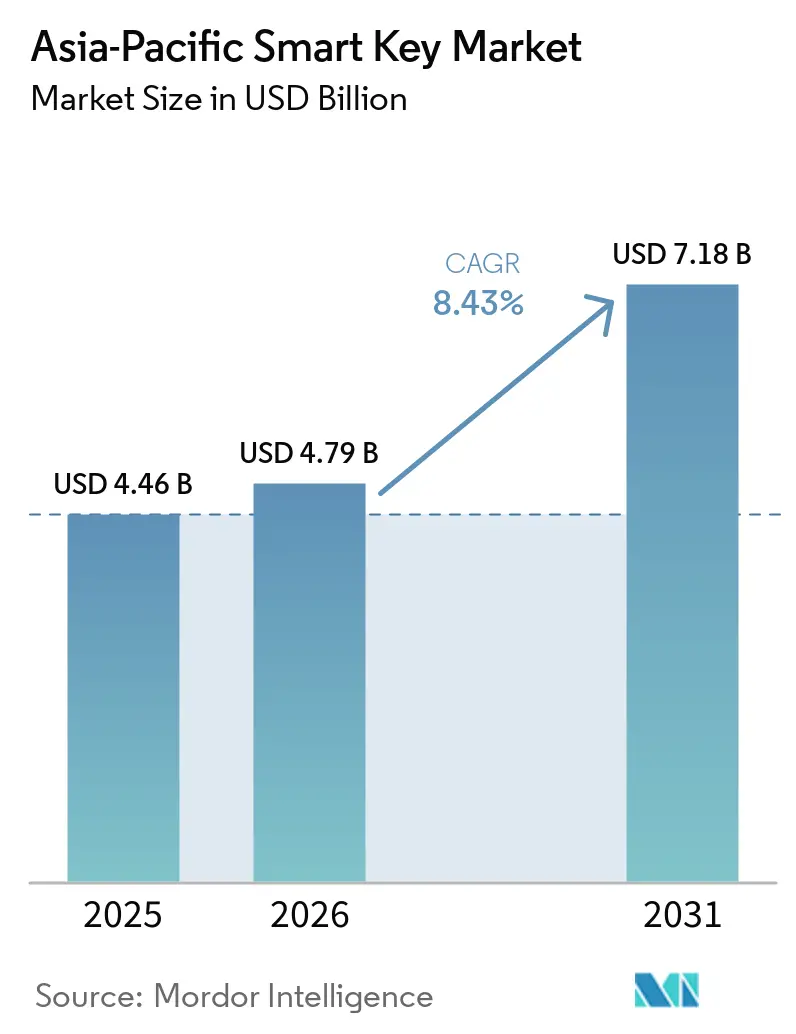

| Taille du marché de l'année de base (2025) | 4.46 Milliards de dollars |

| Taille du Marché (2026) | 4.79 Milliards de dollars |

| Taille du Marché (2031) | 7.18 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.43% CAGR |

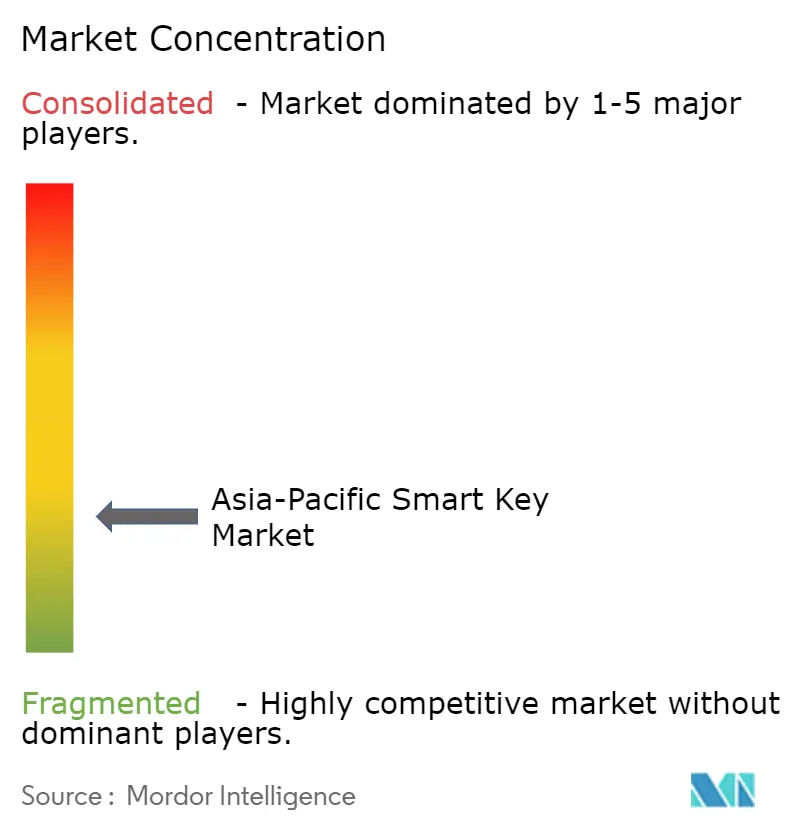

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des clés intelligentes en Asie-Pacifique par Mordor Intelligence

La taille du marché des clés intelligentes en Asie-Pacifique devrait passer de 4,46 milliards USD en 2025 à 4,79 milliards USD en 2026 et devrait atteindre 7,18 milliards USD d'ici 2031, à un CAGR de 8,43 % sur la période 2026-2031. Le marché est en expansion à mesure que les immeubles résidentiels, les hôtels, les véhicules et les sites d'entreprise passent d'un accès mécanique à des identifiants numériques pouvant être gérés, mis à jour et surveillés. La demande est également renforcée par la densification urbaine croissante, les dépenses plus importantes en matière de villes intelligentes, le développement des formats d'hébergement de courte durée et l'intérêt accru des entreprises pour des registres d'accès prêts à l'audit. Les revenus se déplacent régulièrement des ventes de matériel unique vers les logiciels, la gestion des identifiants et les couches d'accès orientées services, ce qui modifie la façon dont les fournisseurs se font concurrence et où les marges sont construites. L'adoption est la plus forte là où l'entrée par portefeuille numérique, la gestion en nuage et l'installation adaptée à la modernisation peuvent fonctionner ensemble sans imposer un remplacement complet des systèmes existants. Le marché des clés intelligentes en Asie-Pacifique connaît donc une croissance à la fois sur la demande de remplacement et de nouveaux déploiements, tandis que la concurrence est de plus en plus façonnée par l'alignement sur les normes, la garantie de cybersécurité et la capacité à servir plusieurs contextes d'utilisation finale à partir d'une seule plateforme.

Points clés du rapport

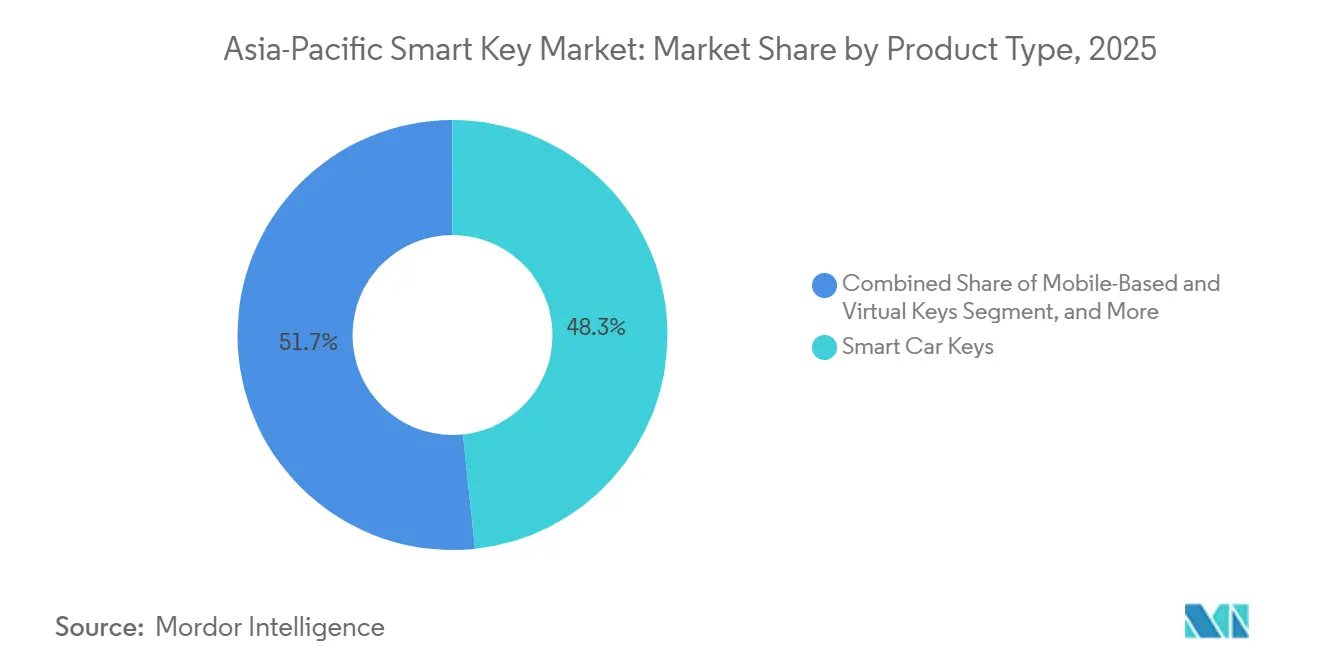

- Par type de produit, les clés de voiture intelligentes détenaient une part de 48,33 % en 2025, tandis que les clés mobiles et virtuelles devraient se développer à un CAGR de 9,03 % jusqu'en 2031.

- Par technologie, la RFID détenait une part de 34,87 % du marché des clés intelligentes en Asie-Pacifique en 2025, tandis que le Bluetooth à basse consommation d'énergie devrait enregistrer le CAGR le plus élevé à 9,43 % jusqu'en 2031.

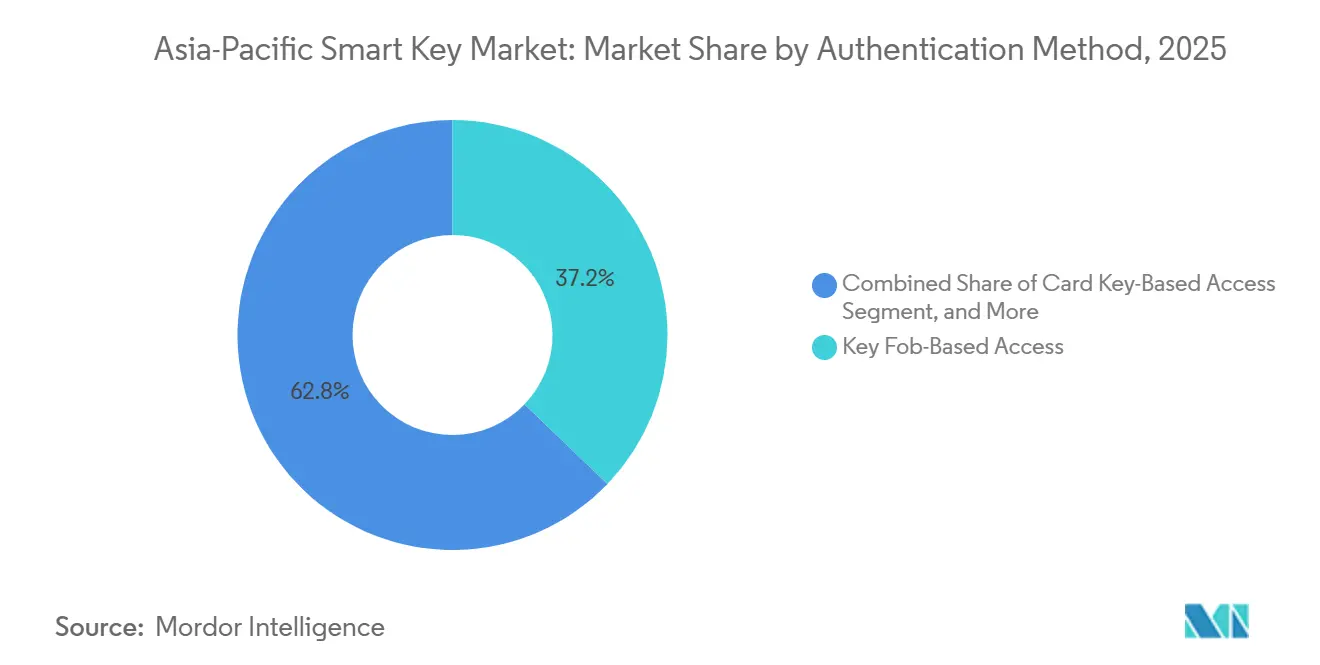

- Par méthode d'authentification, l'accès par porte-clés représentait 37,18 % de la part du marché des clés intelligentes en Asie-Pacifique en 2025, tandis que l'accès par smartphone devrait connaître la croissance la plus rapide à un CAGR de 9,21 % jusqu'en 2031.

- Par secteur d'utilisation finale, les immeubles d'entreprise et commerciaux étaient en tête avec une part de 31,59 % en 2025, tandis que l'hôtellerie devrait progresser à un CAGR de 9,33 % jusqu'en 2031.

- Par géographie, la Chine détenait une part de 36,12 % en 2025, tandis que l'Inde devrait enregistrer la croissance la plus rapide à un CAGR de 9,29 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des clés intelligentes en Asie-Pacifique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pénétration croissante des maisons intelligentes dans les ménages urbains d'Asie-Pacifique | +2.1% | Chine, Corée du Sud, Japon, Singapour | Court terme (≤ 2 ans) |

| Transition de l'hôtellerie vers l'accès sans contact des clients et les clés mobiles | +1.6% | Japon, Australie, Thaïlande, Singapour, Inde, Vietnam | Court terme (≤ 2 ans) |

| Adoption continue des clés numériques pour véhicules connectés par les équipementiers | +1.4% | Chine, Corée du Sud, Inde, Asie du Sud-Est | Moyen terme (2-4 ans) |

| Demande de modernisation des entreprises pour le contrôle d'accès en nuage | +1.2% | Villes de premier rang en Chine, Singapour, Japon, Corée du Sud | Moyen terme (2-4 ans) |

| Expansion des formats de colocation, de location de courte durée et d'espaces non gardés | +0.9% | Singapour, Chine, Japon, Inde, Asie du Sud-Est | Court terme (≤ 2 ans) |

| Pression des assurances et de la conformité pour des journaux d'accès prêts à l'audit | +0.4% | Régional, avec une pertinence plus forte à Singapour, en Australie et au Japon | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénétration croissante des maisons intelligentes dans les ménages urbains d'Asie-Pacifique

L'adoption croissante des maisons intelligentes dans les zones urbaines denses élargit le marché adressable des systèmes d'accès résidentiels dans toute la région. La demande la plus forte émerge là où les promoteurs, les propriétaires et les opérateurs de location gérée peuvent intégrer l'accès dans l'offre numérique globale du logement plutôt que de le vendre comme un achat d'appareil autonome. Cela accélère les cycles de remplacement dans les appartements haut de gamme et les propriétés gérées professionnellement, tandis que les nouvelles constructions permettent une installation plus directe pendant les travaux. Cela augmente également la valeur des marques capables de lier les serrures, les identifiants, les autorisations des utilisateurs et le support aux résidents dans une seule couche de service, plutôt que de se concurrencer uniquement sur le prix du matériel. Sur le marché des clés intelligentes en Asie-Pacifique, la demande résidentielle est de plus en plus façonnée par des acheteurs institutionnels tels que les promoteurs et les gestionnaires immobiliers, ce qui raccourcit les délais de déploiement et déplace le pouvoir de fixation des prix vers les fournisseurs axés sur les plateformes. Ce changement favorise également les fournisseurs capables de prendre en charge la gestion récurrente des identifiants, le provisionnement à distance, l'accès des visiteurs et le service de cycle de vie sur toute la période d'occupation.

Transition de l'hôtellerie vers l'accès sans contact des clients et les clés mobiles

Les opérateurs hôteliers de la région se tournent vers l'accès sans contact car cela réduit la dépendance à la réception et supprime les frictions à l'arrivée des clients. Mitsui Fudosan a introduit la clé de chambre dans Apple Wallet dans ses hôtels Mitsui Garden Hotels et les marques d'hôtels sequence en mars 2026, en utilisant le système de gestion d'accès en nuage Vostio de Vingcard et les identifiants MIFARE 2GO. Ce type de déploiement montre que les hôtels n'évaluent plus les serrures de manière isolée, car la décision réelle inclut désormais la livraison des identifiants, l'orchestration en nuage et la compatibilité avec les systèmes de la propriété. L'entrée par portefeuille numérique est également importante car elle abaisse la barrière d'utilisation liée aux téléchargements d'applications propriétaires et à la création de comptes, ce qui peut freiner la participation des clients. Sur le marché des clés intelligentes en Asie-Pacifique, l'adoption par les hôtels est devenue une preuve visible de l'efficacité des identifiants mobiles et contribue à normaliser l'accès par téléphone dans d'autres contextes tels que les appartements avec services et les espaces d'entreprise. Les fournisseurs capables de relier le matériel de porte, l'émission des identifiants et les logiciels de gestion des flux hôteliers sont donc mieux placés pour capter la prochaine phase des dépenses hôtelières.

Adoption continue des clés numériques pour véhicules connectés par les équipementiers

Les clés numériques automobiles progressent car les équipementiers disposent désormais d'une voie de normalisation plus claire et d'un soutien plus large de l'écosystème qu'il y a un an. Le Car Connectivity Consortium a indiqué que 115 produits de véhicules et de modules ont obtenu la certification CCC Digital Key en 2025, contre 2 en 2024.[1]Car Connectivity Consortium, "CCC Digital Key Certifications Surged in 2025, Reinforcing the Global Standard for Secure Vehicle Access," Car Connectivity Consortium, carconnectivity.org Cette vague de certifications a inclus les premières approbations pour des équipementiers de la région Asie-Pacifique tels que NIO, XPENG, six marques du groupe Geely, Hyundai, Genesis et Mahindra. L'extension en 2025 du cadre au-delà du NFC vers le BLE et l'UWB est importante car elle prend en charge l'entrée mains libres et des modèles d'utilisation multi-appareils plus larges. À mesure que les consommateurs s'habituent à utiliser leurs téléphones et portefeuilles numériques comme identifiants de véhicule sécurisés, la courbe d'apprentissage pour l'accès résidentiel et hôtelier devient également plus faible. Cela fait de l'adoption automobile un moteur direct de produit et un moteur indirect de familiarisation pour le marché des clés intelligentes en Asie-Pacifique.

Demande de modernisation des entreprises pour le contrôle d'accès en nuage

La demande de modernisation des entreprises est en hausse car de nombreux gestionnaires d'immeubles souhaitent un contrôle centralisé, des pistes d'audit et des identifiants mobiles sans remplacer chaque lecteur et contrôleur existant sur le terrain. Un parc technologique de 30 étages à Shenzhen a achevé une modernisation de l'accès intelligent en 7 jours en avril 2026, en utilisant une architecture SaaS en nuage avec passerelle périphérique, et a signalé une réduction de 70 % des coûts d'exploitation et de maintenance, une amélioration de 98 % de l'efficacité d'émission des cartes et une réduction de 50 % du personnel de sécurité, sans remplacer les lecteurs ou contrôleurs existants. Ce type de projet est important car il déplace le débat sur la modernisation de la question du remplacement complet du matériel vers celle de la migration de plateforme, qui est bien plus facile à justifier opérationnellement. Les plateformes d'accès en nuage telles que BioStar Air de Suprema sont conçues autour de la gestion centralisée et du support des identifiants mobiles, ce qui les rend bien adaptées aux déploiements d'entreprise multi-sites et hybrides. Les acheteurs dans les secteurs de la finance, de la technologie, des centres de données et des bureaux commerciaux accordent également une attention croissante à l'architecture de sécurité, au contrôle logiciel et à l'intégration des identités dans le cadre du même cycle d'approvisionnement. Sur le marché des clés intelligentes en Asie-Pacifique, la croissance des entreprises est donc moins portée par des appareils autonomes et davantage par la valeur pratique des couches logicielles adaptées à la modernisation qui améliorent le contrôle sans créer de perturbations majeures sur site.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts élevés de modernisation et d'intégration initiaux | -1.9% | Villes de deuxième rang en Asie du Sud-Est, Inde de deuxième et troisième rang, Indonésie, Philippines | Moyen terme (2-4 ans) |

| Risques de cybersécurité et d'usurpation d'identifiants | -1.4% | Régional, avec une pertinence plus forte en Chine, en Inde et en Asie du Sud-Est | Court terme (≤ 2 ans) |

| Interopérabilité fragmentée entre les écosystèmes de propriété, de portefeuille numérique et de véhicule | -1.0% | À l'échelle de l'Asie-Pacifique, en particulier les marchés avec du matériel existant mixte | Long terme (≥ 4 ans) |

| Lacunes en matière d'installation et de service après-vente en dehors des villes de premier rang | -0.6% | Inde, Indonésie, Vietnam, Philippines | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés de modernisation et d'intégration initiaux

Les coûts élevés de modernisation et d'intégration continuent de limiter un déploiement plus large, en particulier dans les bâtiments anciens et les portefeuilles immobiliers de petite taille qui ne disposent pas d'un budget clairement défini pour l'accès connecté. Le défi est généralement plus large que la serrure elle-même, car le déploiement peut également nécessiter des mises à niveau des portes, de l'alimentation électrique, du réseau, des flux de travail d'émission des identifiants et des capacités de service local. C'est un problème plus important dans les villes de deuxième et troisième rang, où le parc immobilier est plus varié et où les installateurs peuvent avoir besoin d'effectuer davantage de modifications sur site avant qu'un déploiement puisse commencer. Les frais logiciels récurrents sont également importants, car les opérateurs de portefeuilles immobiliers doivent évaluer non seulement le coût de la première installation, mais aussi la dépense mensuelle liée à la gestion de nombreuses portes sur plusieurs sites. En conséquence, l'adoption tend à se concentrer d'abord dans les nouvelles constructions, l'hôtellerie haut de gamme, les campus d'entreprise et les projets portés par des promoteurs qui peuvent absorber l'ensemble de la pile logicielle et de services. Sur le marché des clés intelligentes en Asie-Pacifique, ce profil de coût réduit la base pratique de modernisation, même si l'intérêt des utilisateurs et la maturité technologique s'améliorent tous les deux.

Risques de cybersécurité et d'usurpation d'identifiants

La cybersécurité reste un frein significatif car les acheteurs sont de plus en plus conscients que les identifiants d'accès créent à la fois des commodités et des expositions aux attaques. Des chercheurs de l'UC San Diego ont divulgué 5 vulnérabilités exploitables dans une serrure intelligente BLE commerciale lors de la conférence USENIX WOOT 2025, notamment des attaques par rejeu, des profils d'accès persistants après révocation et des journaux d'audit falsifiés.[2]Chengsong Diao, Danielle Dang, Sierra Lira, Angela Tsai, Miro Haller, and Nadia Heninger, "No Key, No Problem, Vulnerabilities in Master Lock Smart Locks," USENIX WOOT 2025, usenix.org Ces résultats montrent que les résultats en matière de sécurité dépendent fortement de la qualité de la mise en œuvre, de la discipline de mise à jour et de la conception du cycle de vie des identifiants, plutôt que de l'étiquette du protocole seul. Les acheteurs institutionnels et d'entreprise demandent donc de plus en plus des tests par des tiers, des contrôles de mise à jour plus stricts et une plus grande auditabilité avant d'approuver des déploiements à grande échelle. Cela allonge les délais d'approvisionnement dans des secteurs tels que l'immobilier commercial, l'hôtellerie et les infrastructures publiques, où une défaillance d'accès peut entraîner des coûts à la fois réputationnels et opérationnels. Le marché des clés intelligentes en Asie-Pacifique bénéficie toujours du fossé de conformité que cela crée pour les fournisseurs audités, mais il fait également face à des cycles de décision plus lents chaque fois que les acheteurs doivent valider conjointement la sécurité des logiciels, du matériel et des identifiants.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : le leadership automobile reste important, mais les identifiants centrés sur les logiciels gagnent du terrain

Les clés de voiture intelligentes détenaient 48,33 % de la part du marché des clés intelligentes en Asie-Pacifique en 2025, ce qui a fait de l'automobile le plus grand segment de produits avec une marge claire. Cette avance reflète la longue histoire des investissements des équipementiers dans l'entrée à distance, les systèmes liés aux antidémarreurs et les outils d'accès numérique de plus en plus basés sur le téléphone. À la fin de 2025, la certification CCC couvrait des produits de 16 constructeurs automobiles, et les marques de la région Asie-Pacifique étaient fermement représentées dans cette base. Cette échelle a donné au segment automobile l'empreinte installée la plus profonde et l'a maintenu au cœur du volume des fournisseurs, de la participation aux normes et de la visibilité de l'écosystème. Dans le même temps, la croissance automobile reste liée aux cycles de lancement des véhicules, aux fenêtres de validation des fournisseurs et aux calendriers de production, de sorte que sa maturité impose des limites naturelles à la vitesse à laquelle elle peut dépasser les autres catégories d'identifiants.

Les clés mobiles et virtuelles devraient croître à un CAGR de 9,03 % jusqu'en 2031, indiquant une voie de croissance plus forte axée sur les logiciels et les portefeuilles numériques au sein de la catégorie plus large. Allegion a déclaré en 2026 qu'Aliro 1.0 crée un modèle standardisé pour les identifiants mobiles et la communication avec les lecteurs dans les environnements de portefeuille Apple, Google et Samsung. Les clés de porte intelligentes et les identifiants liés aux serrures restent importants car les bâtiments résidentiels et commerciaux constituent la plus grande base installée non automobile, tandis que les porte-clés intelligents, les cartes et les objets connectables s'adaptent toujours aux flux de travail institutionnels où l'accès partagé ou temporaire est courant. Sur le marché des clés intelligentes en Asie-Pacifique, ce mélange suggère que le volume de matériel restera large, mais que le centre de gravité commercial se déplace vers le contrôle logiciel, la portabilité des identifiants et la valeur récurrente des services. Le secteur des clés intelligentes en Asie-Pacifique est donc moins reconfiguré par la présence d'un nouveau format de serrure que par la question de savoir qui contrôle la couche d'identifiants qui se situe au-dessus de l'appareil.

Par technologie : la RFID conserve sa base installée, tandis que le BLE progresse grâce aux mises à niveau axées sur l'expérience

La RFID représentait 34,87 % du marché des clés intelligentes en Asie-Pacifique en 2025, reflétant son rôle établi de longue date dans les serrures hôtelières, les cartes d'accès aux bureaux et les environnements d'identifiants liés aux transports en commun. Sa position reste forte car les opérateurs comprennent le flux de travail, le personnel sait comment émettre des identifiants et de nombreux sites disposent déjà de lecteurs coûteux à remplacer rapidement. En pratique, cela donne à la RFID un rôle durable dans les hôtels de milieu de gamme, les installations d'entreprise, les sites institutionnels et les bâtiments à usage mixte où la fiabilité compte plus que la nouveauté des fonctionnalités. La base installée est particulièrement pertinente dans les environnements matures où l'accès centré sur les cartes est devenu routinier et où les cycles de remplacement sont longs. Cela signifie qu'une grande partie de la transition technologique actuelle se produit par le biais de piles hybrides plutôt que par une migration abrupte loin de l'infrastructure existante compatible RFID.

Le Bluetooth à basse consommation d'énergie devrait croître à un CAGR de 9,43 % jusqu'en 2031 et devient la couche privilégiée pour les expériences d'accès basées sur la proximité et les portefeuilles numériques. Le Car Connectivity Consortium a étendu la certification Digital Key pour inclure le BLE et l'UWB, ce qui prend en charge des cas d'utilisation mains libres et multi-appareils plus fluides. Le NFC joue toujours un rôle de soutien important car l'accès par contact reste familier et fiable, tandis que le Wi-Fi continue d'être important pour la gestion à distance, le provisionnement et les mises à jour du micrologiciel plutôt que comme canal principal d'identifiants. Sur le marché des clés intelligentes en Asie-Pacifique, la concurrence technologique passe des simples affirmations de connectivité à un test plus pratique centré sur l'interopérabilité, la compatibilité des lecteurs, le transfert des identifiants et la qualité globale du parcours utilisateur. Le secteur des clés intelligentes en Asie-Pacifique évolue donc vers des architectures multi-protocoles dans lesquelles les fournisseurs les plus performants seront probablement ceux qui simplifient la complexité pour les opérateurs plutôt que ceux qui promeuvent une seule norme sans fil.

Par méthode d'authentification : le porte-clés reste en tête, mais l'entrée par téléphone réduit les frictions pour les utilisateurs

L'accès par porte-clés détenait 37,18 % de la part du marché des clés intelligentes en Asie-Pacifique en 2025, soulignant la taille de la base installée existante dans les campus d'entreprise, les propriétés commerciales et les véhicules. Les porte-clés continuent de maintenir cette position car ils fonctionnent hors ligne, sont faciles à émettre à grande échelle et s'adaptent à l'infrastructure de lecteurs déjà présente dans de nombreux bâtiments et flottes. Les équipes d'approvisionnement les conservent souvent plus longtemps que prévu car la migration depuis les porte-clés peut nécessiter des mises à jour des lecteurs, une reformation des utilisateurs et un travail d'intégration supplémentaire dans les bases de données d'accès. Cela maintient les systèmes à porte-clés commercialement pertinents même lorsque les opérateurs voient déjà la logique à long terme du passage aux identifiants mobiles. Cela favorise également les fournisseurs capables de prendre en charge à la fois les porte-clés et l'accès par téléphone lors des mises à niveau progressives, plutôt que d'imposer une migration en une seule étape.

L'accès par smartphone devrait se développer à un CAGR de 9,21 % jusqu'en 2031, car l'intégration dans les portefeuilles numériques élimine le besoin de téléchargements d'applications séparés et rend l'utilisation des identifiants plus immédiate. Dans l'hôtellerie, l'accès aux chambres par portefeuille numérique passe d'un déploiement sélectif à un déploiement de marque, comme en témoigne la mise en œuvre de Mitsui Fudosan en mars 2026 au Japon. L'accès par carte-clé, l'accès par clavier numérique et les méthodes biométriques répondent toujours à des besoins spécifiques dans la rotation des clients, l'accès temporaire et les environnements commerciaux à sécurité renforcée, tandis que les systèmes natifs en nuage tels que BioStar Air prennent en charge la gestion biométrique sur plusieurs sites. Sur le marché des clés intelligentes en Asie-Pacifique, l'approche d'authentification la plus durable est de plus en plus celle qui permet aux opérateurs de prendre en charge plusieurs types d'identifiants sous une seule couche de politique plutôt que de s'engager pleinement dans une seule méthode. Cette orientation est importante car les environnements d'accès dans la région sont trop variés pour un modèle universel, ce qui signifie que l'orchestration flexible des identifiants devient plus précieuse que n'importe quel appareil unique.

Par secteur d'utilisation finale : les entreprises stimulent l'échelle actuelle, tandis que l'hôtellerie entraîne le changement le plus rapide du modèle d'utilisation

Les immeubles d'entreprise et commerciaux représentaient 31,59 % du marché des clés intelligentes en Asie-Pacifique en 2025, ce qui en fait le plus grand segment d'utilisation finale. Ce leadership reflète le nombre considérable de portes, d'identifiants, de changements d'autorisations et d'exigences d'audit traités chaque jour dans les tours de bureaux, les centres de données, les espaces de coworking, les campus et les sites commerciaux multi-locataires. Ces environnements accordent une grande importance à l'administration centralisée, à l'historique des accès, au contrôle des visiteurs et à la cohérence des politiques pour de grands groupes d'utilisateurs. La modernisation du parc technologique de Shenzhen, achevée en avril 2026, démontre pourquoi les opérateurs préfèrent la migration en nuage : elle leur permet de conserver les lecteurs et contrôleurs existants tout en améliorant le contrôle et l'efficacité. La demande des entreprises tend également à favoriser les fournisseurs capables de combiner appareils, logiciels, types d'identifiants et support continu au sein d'une seule plateforme gérée.

L'hôtellerie devrait afficher la croissance la plus rapide à un CAGR de 9,33 % jusqu'en 2031, offrant au marché des clés intelligentes en Asie-Pacifique l'une de ses voies d'expansion les plus claires par utilisateur final. Les groupes hôteliers adoptent des clés de chambre mobiles et par portefeuille numérique pour réduire la dépendance à la réception, accélérer les déplacements des clients et aligner l'accès aux chambres sur l'expérience numérique globale du séjour, Mitsui Fudosan offrant un exemple récent clair au Japon. La demande résidentielle se développe à travers les portefeuilles locatifs et les projets portés par des promoteurs, l'automobile reste essentielle par son volume de produits, et les infrastructures industrielles et publiques évoluent de manière plus sélective en fonction des besoins de sécurité et de l'intégration des systèmes. Sur le marché des clés intelligentes en Asie-Pacifique, plusieurs modèles d'adoption progressent simultanément, maintenant la demande large mais exigeant également des fournisseurs qu'ils adaptent plus soigneusement leurs produits et modèles de service par type de site. C'est l'une des raisons pour lesquelles le marché des clés intelligentes en Asie-Pacifique présente un paysage concurrentiel plus large que de nombreuses catégories d'accès à application unique, même si la consolidation portée par les logiciels augmente progressivement.

Analyse géographique

La Chine détenait une part de 36,12 % du marché des clés intelligentes en Asie-Pacifique en 2025, portée par une fabrication profonde, une forte demande dans les applications résidentielles et automobiles, et une large base de fournisseurs desservant à la fois les canaux nationaux et d'exportation. Elle est également en tête de la normalisation des identifiants de véhicules, avec des marques comme NIO et XPENG obtenant la certification CCC Digital Key en 2025. Cette combinaison d'échelle d'approvisionnement et de participation aux normes renforce l'influence de la Chine sur la disponibilité des produits et les écosystèmes d'identifiants. L'Inde devrait croître à un CAGR de 9,29 % jusqu'en 2031, ce qui en fait le marché à la croissance la plus rapide de la région.

Le Japon et la Corée du Sud restent les marchés techniquement les plus matures, bien que leurs moteurs d'adoption diffèrent. Au Japon, les déploiements hôteliers, tels que le lancement de Mitsui Fudosan en 2026 dans ses hôtels Mitsui Garden Hotels, normalisent l'accès aux chambres par portefeuille numérique, créant un point de contact consommateur pour les identifiants mobiles.[3]Mitsui Fudosan Co., Ltd., "Mitsui Garden Hotels/sequence Introduce Room Key in Apple Wallet for Guests," Mitsui Fudosan Co., Ltd., mitsuifudosan.co.jp La Corée du Sud se concentre sur les produits résidentiels haut de gamme, comme en témoigne le lancement par ASSA ABLOY en 2025 du Yale GM900S, qui intègre la détection d'incendie et la fonctionnalité de sortie d'urgence pour répondre à la demande de sécurité haut de gamme.

L'Asie du Sud-Est, l'Australie, la Nouvelle-Zélande et Taïwan représentent des zones de croissance, soutenues par les hôtels, les espaces de colocation et les propriétés commerciales à la recherche d'outils d'accès sans friction. Singapour est en tête grâce à son programme d'infrastructure numérique, accélérant l'adoption du contrôle d'accès unifié. L'Australie et la Nouvelle-Zélande servent de marchés tests pour les nouveaux formats d'identifiants et les modèles de déploiement, façonnant les stratégies des fournisseurs en matière d'interopérabilité et d'expérience utilisateur. Ces marchés mettent en évidence un mélange de pays matures à hautes spécifications et de centres de demande émergents qui stimulent le marché des clés intelligentes en Asie-Pacifique.

Paysage concurrentiel

Le paysage concurrentiel comprend un petit groupe de fournisseurs mondiaux de plateformes d'accès et un champ plus large de spécialistes régionaux et de fabricants nationaux. ASSA ABLOY, dormakaba et Allegion dominent les déploiements en entreprise, dans l'hôtellerie et dans le commerce, en étendant leurs capacités logicielles et d'identifiants. ASSA ABLOY a émis plus de 15 millions d'identifiants mobiles dans le monde en 2025, soulignant un glissement vers des écosystèmes d'accès liés aux logiciels.[4]ASSA ABLOY, "Annual Report 2025," ASSA ABLOY, assaabloy.com De plus, 27 % des ventes de sa division Asie-Pacifique en 2025 provenaient de produits lancés au cours des trois années précédentes, indiquant un renouvellement actif des produits. Sur le marché des clés intelligentes en Asie-Pacifique, les grands acteurs établis exploitent leur base installée pour développer les logiciels, les services et les identifiants multi-secteurs.

Les stratégies se concentrent désormais sur l'alignement sur les normes, le support multi-identifiants et la réduction des frictions d'intégration. Le lancement par Allegion d'Aliro 1.0 en 2026 a créé un cadre commun pour les identifiants mobiles dans les écosystèmes de portefeuille Apple, Google et Samsung, réduisant les coûts de changement pour les acheteurs d'entreprise. Le lancement par ZKTeco en mars 2026 de son Centre mondial d'innovation pour le contrôle intelligent mécatronique a marqué son passage du matériel biométrique aux offres d'écosystème AIoT pour les bureaux intelligents et les communautés intelligentes. Le marché des clés intelligentes en Asie-Pacifique récompense les entreprises qui combinent la participation aux normes avec de solides canaux régionaux, un support au déploiement et un contrôle des comptes axé sur les logiciels.

Les marques natives d'Asie-Pacifique gagnent du terrain en répondant aux normes d'installation locales, à la sensibilité aux prix et aux besoins de gestion immobilière. igloohome a indiqué que ses solutions étaient utilisées dans plus de 500 000 portes dans plus de 80 pays en 2025, démontrant une évolutivité au-delà des marchés nationaux. La serrure hôtelière Quantum Pixel+ de dormakaba, qui a remporté l'ICONIC AWARD 2025, et le lancement du Schlage Ascent d'Allegion en Nouvelle-Zélande illustrent la façon dont les fournisseurs utilisent le design, la certification et les lancements ciblés pour renforcer leur positionnement. Le marché des clés intelligentes en Asie-Pacifique reste fragmenté aux niveaux de la plateforme et du matériel, la différenciation étant portée par l'interopérabilité, la facilité de déploiement, la garantie de sécurité et les capacités de service multi-marchés.

Leaders du secteur des clés intelligentes en Asie-Pacifique

ASSA ABLOY AB

Allegion plc

Dormakaba Holding AG

SALTO Systems, S.L.

MIWA Lock Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : ZKTeco a officiellement lancé son Centre mondial d'innovation pour le contrôle intelligent mécatronique, signalant une expansion stratégique au-delà du matériel biométrique vers des solutions d'écosystème AIoT intégrées pour les bureaux intelligents et les communautés intelligentes.

- Mars 2026 : Mitsui Fudosan Co., Ltd. a introduit la « clé de chambre dans Apple Wallet » dans ses hôtels Mitsui Garden Hotels et les marques d'hôtels sequence au Japon, en utilisant le système de gestion d'accès en nuage Vostio de Vingcard et les identifiants NFC MIFARE 2GO, marquant l'un des premiers déploiements à grande échelle d'un groupe immobilier au Japon de clés hôtelières intégrées au portefeuille numérique.

- Février 2026 : Allegion a annoncé son soutien à la spécification Aliro 1.0, développée par la Connectivity Standards Alliance avec Apple, Google et Samsung comme co-développeurs, établissant une norme unifiée d'identifiants mobiles pour l'accès aux serrures intelligentes par smartphone et objets connectables, et Allegion a engagé son portefeuille mondial de serrures et de lecteurs électroniques à la certification Aliro.

- Janvier 2026 : Le Car Connectivity Consortium a annoncé que 115 produits de véhicules et de modules ont obtenu la certification CCC Digital Key en 2025, incluant les premières certifications de la région Asie-Pacifique de NIO, XPENG, des marques Geely, Hyundai, Genesis et Mahindra, représentant une accélération par rapport aux 2 certifications de 2024 et consolidant la pile NFC-BLE-UWB comme norme mondiale de clé numérique pour les équipementiers.

Périmètre du rapport sur le marché des clés intelligentes en Asie-Pacifique

Le marché des clés intelligentes en Asie-Pacifique englobe le développement, la production, la distribution et le déploiement de systèmes de clés intelligentes permettant un accès sécurisé sans clé et une authentification dans les applications automobiles, résidentielles, commerciales, hôtelières et industrielles dans la région Asie-Pacifique. Ces systèmes exploitent des technologies avancées telles que la RFID, le Bluetooth à basse consommation d'énergie (BLE), le NFC, le Wi-Fi et l'authentification biométrique pour offrir une commodité, une sécurité et une connectivité améliorées par rapport aux systèmes de clés mécaniques traditionnels.

Le rapport sur le marché des clés intelligentes en Asie-Pacifique est segmenté par type de produit (clés de voiture intelligentes, clés de porte intelligentes et identifiants liés aux serrures, clés mobiles et virtuelles, et porte-clés intelligents, cartes et objets connectables), technologie (RFID, Bluetooth et BLE, NFC, Wi-Fi et authentification biométrique), méthode d'authentification (accès par smartphone, accès par porte-clés, accès par carte-clé, accès par clavier numérique et code PIN, et accès biométrique), secteur d'utilisation finale (automobile, résidentiel, hôtellerie, immeubles d'entreprise et commerciaux, et infrastructures industrielles et publiques) et géographie (Chine, Japon, Inde, Corée du Sud et reste de l'Asie-Pacifique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Clés de voiture intelligentes |

| Clés de porte intelligentes et identifiants liés aux serrures |

| Clés mobiles et virtuelles |

| Porte-clés intelligents, cartes et objets connectables |

| RFID |

| Bluetooth et BLE |

| NFC |

| Wi-Fi |

| Authentification biométrique |

| Accès par smartphone |

| Accès par porte-clés |

| Accès par carte-clé |

| Accès par clavier numérique et code PIN |

| Accès biométrique |

| Automobile |

| Résidentiel |

| Hôtellerie |

| Immeubles d'entreprise et commerciaux |

| Infrastructures industrielles et publiques |

| Chine |

| Japon |

| Inde |

| Corée du Sud |

| Reste de l'Asie-Pacifique |

| Par type de produit | Clés de voiture intelligentes |

| Clés de porte intelligentes et identifiants liés aux serrures | |

| Clés mobiles et virtuelles | |

| Porte-clés intelligents, cartes et objets connectables | |

| Par technologie | RFID |

| Bluetooth et BLE | |

| NFC | |

| Wi-Fi | |

| Authentification biométrique | |

| Par méthode d'authentification | Accès par smartphone |

| Accès par porte-clés | |

| Accès par carte-clé | |

| Accès par clavier numérique et code PIN | |

| Accès biométrique | |

| Par secteur d'utilisation finale | Automobile |

| Résidentiel | |

| Hôtellerie | |

| Immeubles d'entreprise et commerciaux | |

| Infrastructures industrielles et publiques | |

| Par géographie | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique |

Questions clés auxquelles le rapport répond

Quelle est la perspective de taille pour le marché des clés intelligentes en Asie-Pacifique ?

Le marché des clés intelligentes en Asie-Pacifique était évalué à 4,46 milliards USD en 2025, est estimé à 4,79 milliards USD en 2026 et devrait atteindre 7,18 milliards USD d'ici 2031 à un CAGR de 8,43 %.

Quelle catégorie de produits mène la demande dans les déploiements de clés intelligentes en Asie-Pacifique ?

Les clés de voiture intelligentes étaient en tête par type de produit avec une part de 48,33 % en 2025, reflétant l'échelle des systèmes d'accès automobiles et le rôle croissant des identifiants numériques de véhicule.

Quelle technologie connaît la croissance la plus rapide dans l'adoption des clés intelligentes en Asie-Pacifique ?

Le Bluetooth à basse consommation d'énergie devrait croître le plus rapidement à un CAGR de 9,43 % jusqu'en 2031 car il prend en charge les expériences d'accès basées sur la proximité et activées par portefeuille numérique.

Pourquoi les hôtels adoptent-ils l'accès aux chambres par mobile et portefeuille numérique en Asie-Pacifique ?

Les hôtels utilisent des identifiants mobiles et par portefeuille numérique pour réduire les frictions à la réception, simplifier l'arrivée des clients et connecter l'accès aux chambres à la gestion numérique globale du séjour.

Quel groupe d'utilisateurs finaux se développe le plus rapidement dans la région ?

L'hôtellerie devrait enregistrer le CAGR le plus élevé à 9,33 % jusqu'en 2031, tandis que les immeubles d'entreprise et commerciaux restaient le plus grand segment d'utilisation finale avec une part de 31,59 % en 2025.

Quels pays sont les plus importants dans les perspectives régionales ?

La Chine détenait la plus grande part nationale à 36,12 % en 2025, tandis que l'Inde devrait croître le plus rapidement à un CAGR de 9,29 % jusqu'en 2031, le Japon et la Corée du Sud restant d'importants marchés à hautes spécifications.

Dernière mise à jour de la page le: