Taille et part du marché des systèmes automatiques de gonflage des pneus automobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 0.9 Milliards de dollars |

| Taille du Marché (2031) | 1.44 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.88% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes automatiques de gonflage des pneus automobiles par Mordor Intelligence

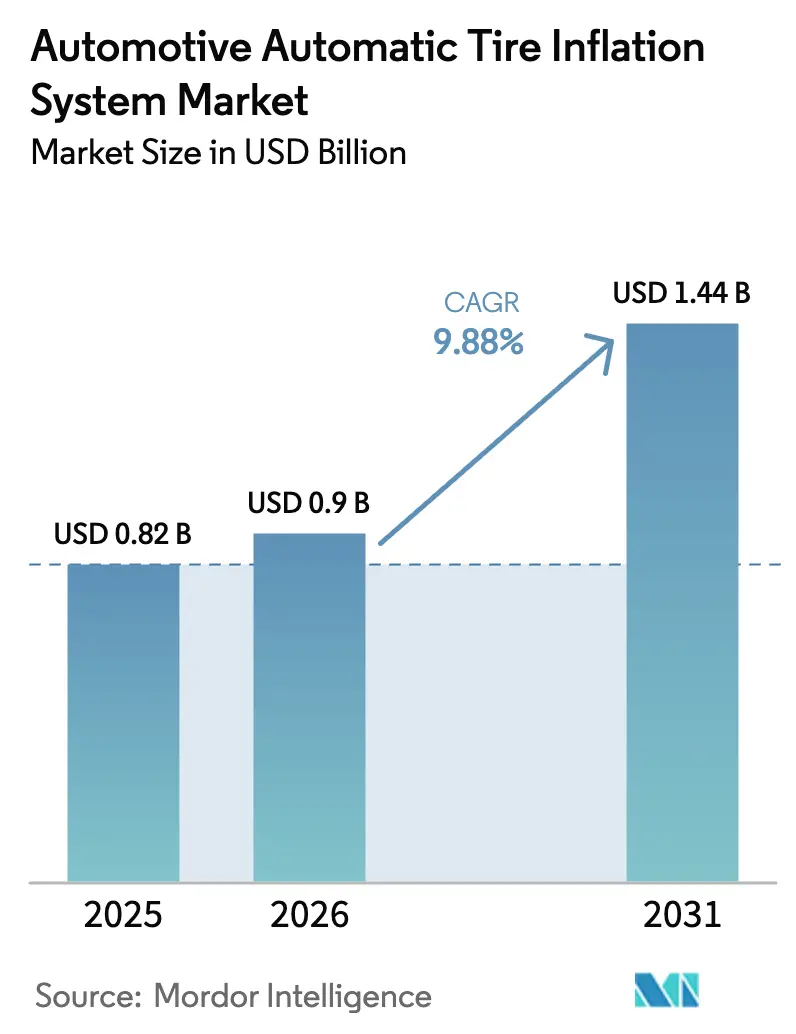

La taille du marché des systèmes automatiques de gonflage des pneus automobiles en 2026 est estimée à 0,9 milliard USD, en hausse par rapport à la valeur de 2025 de 0,82 milliard USD, avec des projections pour 2031 indiquant 1,44 milliard USD, croissant à un CAGR de 9,88 % sur la période 2026-2031. Cette croissance reflète la coordination des réglementations en matière de sécurité, les impératifs de réduction des coûts pour les flottes et une intégration plus étroite avec les architectures de véhicules connectés. Les flottes nord-américaines doivent se conformer aux règles de gonflage à froid du 49 CFR 393.75, tandis que le règlement général sur la sécurité II de l'Union européenne impose la surveillance de la pression des pneus sur tous les nouveaux véhicules, consolidant indirectement la demande pour des capacités de gonflage entièrement automatiques. Les flottes commerciales réalisent jusqu'à 1,4 % d'économies de carburant lorsque les pneus sont maintenus à la pression correcte, ce qui renforce le retour sur investissement des systèmes automatiques [1] "Meilleures pratiques en matière de pression des pneus," Conseil nord-américain pour l'efficacité du fret, nacfe.org. Parallèlement, les fabricants d'équipements agricoles et de construction intègrent le contrôle central de la pression pour répondre aux mandats de conservation des sols et aux besoins de l'agriculture de précision, comme en témoigne le VarioGrip de Fendt qui fait varier la pression de 8,7 à 36,3 PSI en mouvement. L'élan des investissements est soutenu par des financements en capital-risque, illustrés par la levée de fonds de 45 millions USD d'Aperia Technologies ciblant des gonfleurs auto-alimentés montés sur moyeu.

Principaux enseignements du rapport

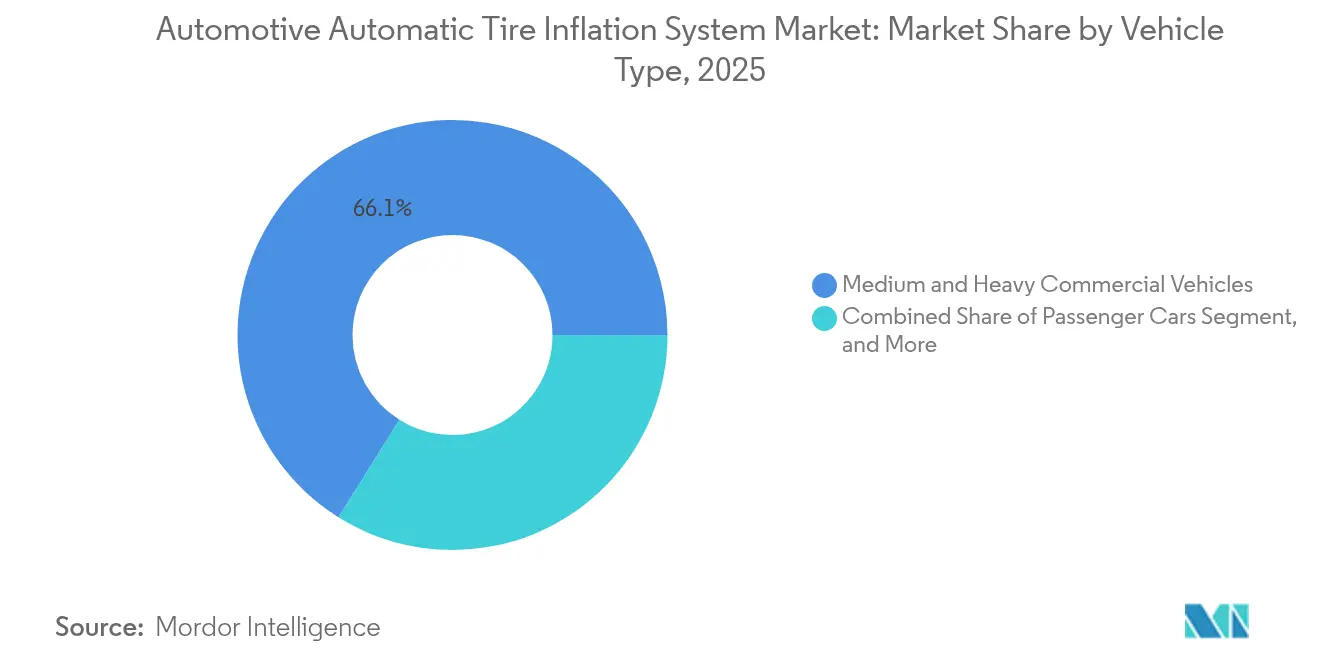

- Par type de véhicule, les véhicules commerciaux moyens et lourds ont dominé le marché des systèmes automatiques de gonflage des pneus automobiles avec une part de revenus de 66,10 % en 2025 ; les véhicules hors route devraient se développer à un CAGR de 11,43 % jusqu'en 2031.

- Par application, les pneus sur route représentaient 71,65 % de la taille du marché des systèmes automatiques de gonflage des pneus automobiles en 2025, tandis que les pneus hors route progressent à un CAGR de 11,90 % jusqu'en 2031.

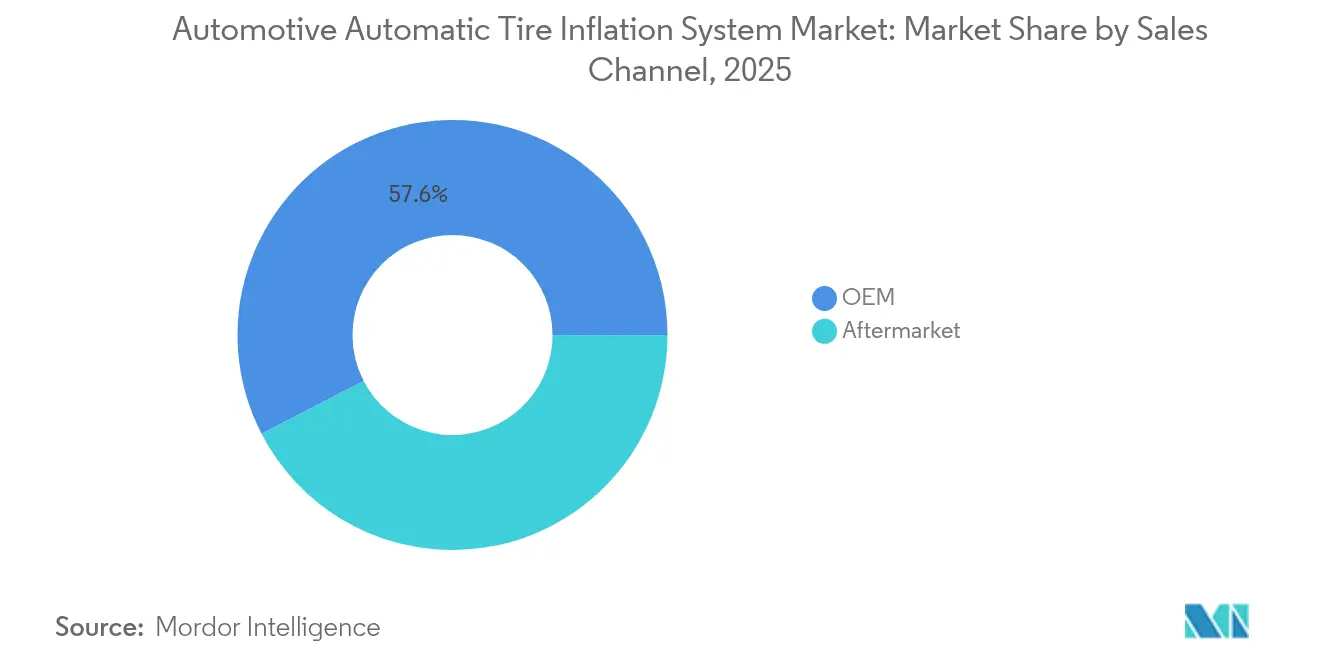

- Par canal de vente, le segment équipementier d'origine détenait 57,60 % de la part du marché des systèmes automatiques de gonflage des pneus automobiles en 2025 ; le canal du marché secondaire enregistre le CAGR projeté le plus élevé à 11,15 % jusqu'en 2031.

- Par type de produit, les systèmes centraux de gonflage des pneus ont dominé le marché des systèmes automatiques de gonflage des pneus automobiles, captant 61,40 % de la part des revenus en 2025 ; les gonfleurs sur moyeu auto-alimentés devraient croître à un CAGR de 12,25 %.

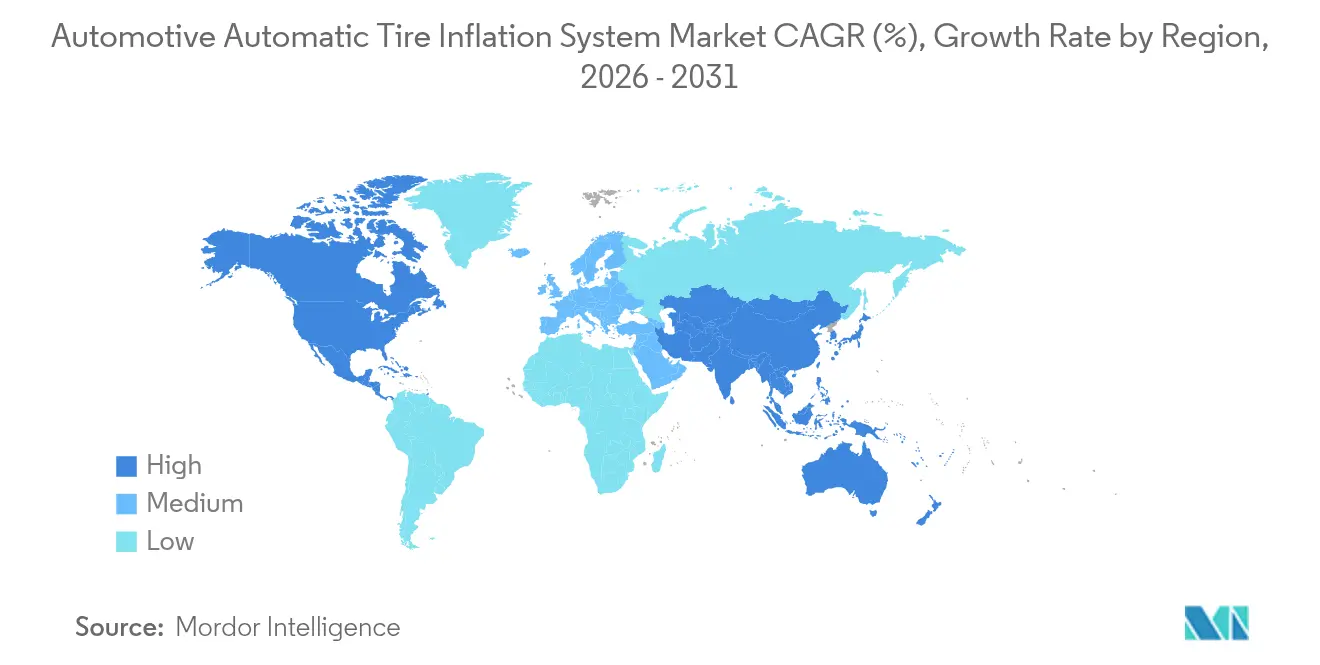

- Par géographie, l'Amérique du Nord a dominé le marché des systèmes automatiques de gonflage des pneus automobiles avec une part de 39,25 % en 2025, tandis que l'Asie-Pacifique devrait croître à un CAGR de 11,78 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des systèmes automatiques de gonflage des pneus automobiles

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Accent des flottes sur la réduction des coûts de carburant et d'usure des pneus | +2.8% | Mondial, plus fort en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Réglementations strictes en matière de sécurité des pneus | +2.1% | Mondial, adoption précoce en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Expansion du parc de véhicules commerciaux et de l'activité de fret | +1.9% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique | Moyen terme (2 à 4 ans) |

| Intégration des équipementiers d'origine avec les systèmes TPMS et les plateformes connectées | +1.7% | Mondial, mené par l'Amérique du Nord et l'Europe | Long terme (≥ 4 ans) |

| Demande du transport autonome pour la surveillance prédictive de l'état des pneus | +1.2% | Amérique du Nord et UE, programmes pilotes en Asie-Pacifique | Long terme (≥ 4 ans) |

| Transition agricole vers le contrôle de la pression conservant les sols à la volée | +0.6% | Mondial, concentré dans les régions agricoles | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Accent croissant des flottes sur la réduction des coûts de carburant et d'usure des pneus

Les dépenses liées aux pneus représentent 15 à 20 % des budgets d'exploitation des camions lourds, et le sous-gonflage génère jusqu'à 95 % des défaillances de pneus en bord de route. Pressure Systems International quantifie des gains moyens de carburant de 1,4 % et une prolongation de la durée de vie des pneus de 10 % lorsqu'un gonflage automatique est installé [2]Cummins Inc., "Étude sur l'efficacité du gonflage automatique," cummins.com. Les plateformes riches en données fournissent des informations en temps réel sur la pression, la température et la charge, permettant aux répartiteurs d'optimiser les profils de vitesse et les fenêtres de maintenance. Les transporteurs longue distance accumulent le plus grand bénéfice absolu, car les économies marginales se cumulent sur des kilométrages annuels dépassant 120 000 miles par tracteur. Par conséquent, les équipes d'approvisionnement intègrent des modèles de coût total de possession qui privilégient le gonflage automatique lors des cycles de remplacement des tracteurs et des remorques.

Réglementations mondiales strictes en matière de sécurité des pneus

Les législations mondiales renforcent la discipline en matière d'entretien des pneus. Le règlement général sur la sécurité II de l'UE, en vigueur depuis juillet 2024, impose la surveillance de la pression des pneus sur chaque nouvelle catégorie de véhicule homologuée, à l'exception des M1, créant une base universelle qui encourage les mises à niveau vers le gonflage automatique. Les règles Euro 7 complémentaires fixent des plafonds d'abrasion des pneus avec des délais de conformité en 2032 [3] "Note d'information sur la proposition Euro 7," Conseil international pour un transport propre, theicct.org. Aux États-Unis, les inspecteurs de la Federal Motor Carrier Safety Administration font respecter les minimums de gonflage à froid lors des contrôles en bord de route, incitant les grandes flottes à déployer des systèmes automatisés pour éviter les contraventions. Des dispositions similaires se répandent en Amérique du Sud et en Asie du Sud-Est, car les équipementiers d'origine orientés vers l'exportation s'harmonisent avec les normes de l'UE. Par conséquent, les gestionnaires de flottes perçoivent l'adoption du marché des systèmes automatiques de gonflage des pneus automobiles comme une nécessité de conformité qui débloque également des économies opérationnelles.

Expansion du parc de véhicules commerciaux et de l'activité de fret

Les immatriculations de camions en Asie-Pacifique continuent d'augmenter avec le commerce électronique et les dépenses d'infrastructure. Les flottes de poids lourds en Inde cherchent des outils d'efficacité pour réduire la consommation de carburant qui représente 12 % des émissions nationales de CO₂ liées à l'énergie. Les équipementiers d'origine régionaux intègrent désormais la gestion intégrée des pneus avec des tableaux de bord connectés sur les véhicules électriques à batterie et à gaz, conscients que la résistance au roulement érode l'autonomie. Les gouvernements encouragent l'adoption par le biais de programmes de fret vert qui évaluent les flottes sur l'intensité énergétique, poussant effectivement les opérateurs vers les solutions du marché des systèmes automatiques de gonflage des pneus automobiles.

Intégration des équipementiers d'origine avec les systèmes TPMS avancés et les plateformes connectées

Les fabricants vont au-delà des modules autonomes vers une intelligence globale des pneus. Le ContiConnect de Continental relie les données de pression et de température aux diagnostics de la chaîne cinématique, permettant des alertes prédictives qui s'intègrent dans les flux de travail télématiques existants. TDK s'associe à Goodyear pour intégrer des capteurs MEMS multi-axes à l'intérieur des cavités des pneus, élargissant les ensembles de données pour l'estimation de la charge et l'analyse de l'usure des bandes de roulement. Les architectures intégrées augmentent les coûts de changement pour les flottes et marginalisent les fournisseurs de niche qui manquent de piles logicielles approfondies. À long terme, les plateformes convergées domineront le marché des systèmes automatiques de gonflage des pneus automobiles, car les fonctionnalités d'autonomie reposent sur une assurance continue de l'état des pneus.

Analyse de l'impact des facteurs limitants*

| Facteur limitant | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût initial élevé et complexité d'intégration | -1.8% | Mondial, plus marqué dans les économies émergentes | Court terme (≤ 2 ans) |

| Problèmes de fiabilité et de maintenance dans les cycles d'utilisation difficiles | -1.2% | Mondial, intense dans les segments hors route | Moyen terme (2 à 4 ans) |

| Écosystème de services après-vente mondial limité | -0.9% | Mondial, aigu dans les marchés émergents et les zones rurales | Moyen terme (2 à 4 ans) |

| Vulnérabilités en matière de cybersécurité dans les ATIS connectés | -0.7% | Mondial, concentré dans les applications de véhicules connectés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût initial élevé et complexité d'intégration

Les ensembles de systèmes vont de 1 500 à 5 000 USD par véhicule. Les projets de modernisation ajoutent des heures de main-d'œuvre et des temps d'arrêt potentiels que de nombreux petits transporteurs ne peuvent pas absorber. Les concessionnaires de pneus commerciaux notent que les opérateurs aux budgets contraints retardent les mises à niveau jusqu'à ce que les cycles d'investissement s'alignent, même si l'analyse du seuil de rentabilité montre souvent un retour sur investissement en moins de 18 mois. La formation des techniciens, l'étalonnage des capteurs et l'harmonisation des logiciels avec les unités de contrôle électronique existantes ralentissent davantage l'adoption dans les régions sensibles aux prix.

Problèmes de fiabilité et de maintenance dans les cycles d'utilisation difficiles

Les véhicules miniers, forestiers et militaires sont soumis à des vibrations, des débris et des variations de température qui sollicitent les vannes, les compresseurs et les faisceaux de câbles. Les rapports de terrain montrent un taux de défaillance plus élevé par rapport aux tracteurs sur route, entraînant des temps d'arrêt imprévus et des coûts de pièces de rechange accrus. Les sites de projet éloignés manquent de centres de service spécialisés, obligeant les gestionnaires de flottes à maintenir des stocks et à former le personnel sur place, ce qui réduit les avantages en termes de coût total offerts par le secteur des systèmes automatiques de gonflage des pneus automobiles. Les fournisseurs qui renforcent les composants et simplifient les routines de service gagneront des parts de marché dans ces secteurs exigeants.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de véhicule : la dominance commerciale fait évoluer le marché

Les véhicules commerciaux moyens et lourds représentaient 66,10 % des revenus du marché des systèmes automatiques de gonflage des pneus automobiles en 2025, soulignant l'influence disproportionnée du secteur sur le marché des systèmes automatiques de gonflage des pneus automobiles. Le kilométrage annuel élevé, les configurations multi-essieux et la sensibilité aux dépenses de carburant se combinent pour produire des arguments d'investissement convaincants en faveur du gonflage automatique. Les diagnostics à distance et l'étalonnage de la pression par voie hertzienne permettent aux répartiteurs de minimiser les appels de service en bord de route et de préserver les calendriers de livraison. L'adoption se répand désormais dans les camions de transport régional et de dernier kilomètre, car les équipementiers d'origine standardisent les ports de gonflage et les protocoles de données sur toutes les gammes de modèles. Les équipements hors route affichent la trajectoire la plus marquée avec un CAGR de 11,43 % jusqu'en 2031. L'agriculture de précision impose une charge douce sur les sols pour protéger les rendements, tandis que les véhicules de construction et militaires nécessitent des ajustements rapides entre l'asphalte, le gravier et la boue. Le VarioGrip en cabine de Fendt ajuste la pression en quelques secondes, améliorant l'efficacité de traction et réduisant le compactage, et des offres similaires de John Deere et CNH Industrial signalent un changement sectoriel vers le contrôle intégré de la pression. Les fourgonnettes utilitaires légères et les voitures particulières participent plus modestement, mais les règles de sécurité de l'UE et la préférence des consommateurs pour les fonctionnalités avancées d'aide à la conduite poussent les équipementiers d'origine à intégrer des modules de gonflage automatique à échelle réduite.

Par application : dominance sur route avec accélération de la croissance hors route

Les pneus sur route ont sécurisé 71,65 % des revenus du marché des systèmes automatiques de gonflage des pneus automobiles en 2025, ancrés par le transport routier transcontinental, où le sous-gonflage nuit à l'économie de carburant sur chaque kilomètre d'autoroute. Les systèmes automatisés régulent en permanence les niveaux de gonflage à froid indépendamment des variations ambiantes qui pourraient entraîner une sous-pression chronique dans les routines de vérification hebdomadaire conventionnelles. Les tableaux de bord télématiques des flottes intègrent les indicateurs clés de performance de pression aux côtés des relevés d'heures de service, et les gestionnaires évaluent les dépôts sur les pourcentages de conformité qui sont directement corrélés aux dépenses de diesel. Les pneus hors route progressent à un CAGR de 11,90 %, reflétant les investissements dans les machines intelligentes pour les carrières, la foresterie et l'agriculture. Le système central de Michelin affiche jusqu'à 4 % de gains de productivité et 10 % d'économies de carburant en adaptant la pression au type de sol. Des études montrent que la pression correcte peut réduire la profondeur de compactage du sol d'un tiers, préservant les terres arables et réduisant l'énergie de travail du sol. De même, les opérateurs de chargeuses sur roues signalent moins de temps d'arrêt liés aux pneus après l'installation d'un gonflage en boucle fermée qui les alerte avant que des dommages par pincement des flancs ne surviennent. Ces avantages cimentent la demande future même si les prix initiaux restent un obstacle pour les petits entrepreneurs.

Par canal de vente : l'intégration équipementier d'origine fait évoluer la dynamique du marché

Le canal équipementier d'origine a capté 57,60 % des revenus du marché des systèmes automatiques de gonflage des pneus automobiles en 2025, illustrant comment le gonflage automatique devient un sous-système de châssis intégral. Les marques de poids lourds telles que Daimler Truck et Volvo Group intègrent des kits de gonflage sur les niveaux de finition premium, et les fabricants de remorques emboîtent le pas pour différencier leurs équipements sur un marché de location saturé. L'intégration équipementier d'origine garantit que les faisceaux de câbles et les unités de contrôle électronique sont appariés en usine, réduisant les litiges de garantie. L'adoption sur le marché secondaire, croissant à un CAGR de 11,15 %, s'adresse à l'immense parc installé de tracteurs et de remorques déjà en circulation. Les concessionnaires de services indépendants élargissent leurs portefeuilles pour inclure l'installation, l'étalonnage et la configuration télématique des systèmes de gonflage. La taille du marché des systèmes automatiques de gonflage des pneus automobiles pour les kits de modernisation bénéficie de conceptions de moyeux modulaires qui ne nécessitent pas de plomberie de compresseur, réduisant les délais d'installation. Cependant, la complexité de la modernisation augmente encore sur les véhicules de plus de 10 ans qui manquent de passerelles CAN bus, obligeant les distributeurs à proposer un financement groupé matériel-plus-installation pour accélérer les taux de conclusion.

Par type de produit : leadership des systèmes centraux de gonflage des pneus (CTIS) avec innovation des gonfleurs sur moyeu

Les systèmes centraux de gonflage des pneus détenaient 61,40 % de la part des revenus du marché des systèmes automatiques de gonflage des pneus automobiles en 2025, car ils offrent une couverture complète du véhicule et s'intègrent facilement aux conduites d'air embarquées. Les contrôleurs multicanaux gèrent simultanément les essieux directeurs, moteurs et de remorque, fournissant une pression équilibrée qui réduit les schémas d'usure irrégulière et améliore la stabilité au freinage. Les gonfleurs sur moyeu auto-alimentés enregistrent le CAGR le plus rapide à 12,25 %. Le Halo d'Aperia exploite la rotation des roues pour alimenter une pompe miniature, éliminant les conduites d'air et réduisant les points de fuite potentiels. Les gonfleurs continus en bout de roue occupent un terrain intermédiaire, séduisant les flottes qui souhaitent la simplicité sans renoncer à la régulation par roue. Le choix du produit dépend souvent de la composition de la flotte : les tracteurs avec des échanges fréquents de remorques privilégient les dispositifs sur moyeu pour la facilité d'installation, tandis que les camions vocatifs dédiés penchent vers les CTIS pour s'adapter aux larges plages de pression de fonctionnement.

Analyse géographique

L'Amérique du Nord a sécurisé 39,25 % des revenus du marché des systèmes automatiques de gonflage des pneus automobiles en 2025, soutenue par des cadres réglementaires bien définis et une pénétration mature de la télématique. L'application fédérale des règles de pression des pneus incite les transporteurs à adopter des solutions automatiques comme assurance contre les amendes en bord de route. Les grandes flottes de location citent des économies de diesel de 1 à 3 % et des gains de durée de vie des pneus de 15 à 20 %, des résultats qui renforcent les engagements de durabilité au niveau du conseil d'administration. La région accueille également de vastes projets pilotes pour les corridors de fret sans conducteur, et les développeurs de systèmes autonomes exigent des systèmes redondants de surveillance de l'état des pneus qui retirent le conducteur de la boucle de maintenance. L'Asie-Pacifique affiche la progression la plus rapide avec un CAGR de 11,78 % jusqu'en 2031. L'explosion des volumes d'expédition du commerce électronique, les vastes développements d'autoroutes et la poussée vers les groupes motopropulseurs électrifiés aiguisent la justification économique du gonflage automatique. La réforme logistique de l'Inde cherche à réduire le poids de 12 à 14 % du PIB lié aux coûts de fret, et la correction de la pression des pneus est un levier visible. Les équipementiers d'origine chinois tels que FAW et Sinotruk intègrent des vannes de gonflage sur les camions à énergie nouvelle pour prolonger l'autonomie des batteries, positionnant le marché des systèmes automatiques de gonflage des pneus automobiles comme une mesure d'efficacité standard. L'Europe reste constante, guidée par les directives de sécurité et d'environnement à l'échelle de l'Union. Le règlement II oblige les TPMS sur chaque nouveau véhicule, et Euro 7 introduit des limites d'abrasion qui dépendent fortement d'une pression optimale. Les opérateurs en Allemagne et en France combinent les données de gonflage avec les rapports carbone pour satisfaire les demandes de divulgation de portée 3 des clients. Le Moyen-Orient et l'Afrique sont en retard en termes de pénétration globale, mais les économies exportatrices de pétrole canalisent des fonds d'infrastructure vers des mises à niveau de flottes vocatives, ce qui stimule la demande de base même si la densité des centres de service est insuffisante.

Paysage réglementaire

L'environnement réglementaire qui façonne l'adoption des systèmes automatiques de gonflage des pneus (ATIS) dans le secteur automobile s'articule autour des exigences de surveillance de la pression des pneus et de l'application des règles de sécurité relatives aux véhicules commerciaux. Aux États-Unis, la NHTSA administre la norme FMVSS 138 (49 CFR 571.138), qui établit des exigences de performance pour les systèmes de surveillance de la pression des pneus (TPMS) sur les véhicules de tourisme et les camions légers (dans le champ d'application de la norme). Cela crée une base de sensibilisation continue à la pression qui soutient les voies d'intégration des équipementiers pour le maintien automatique de la pression. Pour les opérations commerciales, l'application au bord des routes des défauts liés à l'état des pneus et au gonflage, dans le cadre de programmes alignés sur les pratiques de la Federal Motor Carrier Safety Administration, maintient l'attention des flottes sur les solutions qui réduisent le risque de sous-gonflage et les infractions associées.

Au niveau international, les règlements sur les véhicules de la CEE-ONU offrent une voie d'harmonisation sur de nombreux marchés qui homologuent les véhicules par type au titre du WP.29. Le règlement ONU n° 141 (TPMS) constitue une référence clé, et en avril 2026, le GRBP du WP.29 de la CEE-ONU a fait avancer une proposition (supplément 3 à la série 01 d'amendements au règlement ONU R141) qui comprend des dispositions d'essai et de procédure pour les véhicules équipés de systèmes de conduite automatisés, ainsi que des considérations spécifiques pour les véhicules remorqués. La proposition évoque également la manière dont les systèmes centralisés de gonflage des pneus (CTIS) et les systèmes de remplissage de la pression des pneus sont traités dans les procédures d'essai. Ces mises à jour renforcent la nécessité pour les fournisseurs d'ATIS d'aligner les fonctionnalités de gonflage et de remplissage, le comportement de désactivation en mode test, et les diagnostics système sur les attentes évolutives en matière d'homologation par type.

Analyse de la chaîne de valeur

La chaîne de valeur des ATIS commence par les fournisseurs de composants en amont, qui fournissent des compresseurs (le cas échéant), des joints tournants, des joints d'étanchéité, des vannes de haute précision, des capteurs de pression et de température, des unités de commande électronique, des câblages/connecteurs, ainsi que du matériel de conduites d'air renforcé pour les cycles d'utilisation routiers et hors route. En aval intermédiaire, les fabricants et intégrateurs de systèmes ATIS assemblent ces composants en systèmes CTIS, gonfleurs d'extrémité de roue et gonfleurs de moyeu autonomes, en intégrant de plus en plus des logiciels embarqués et des services de données. Les normes de l'industrie et les pratiques de validation pour les systèmes de type entretien dans les applications routières de poids moyen et lourd façonnent les choix de conception en matière de comportement de correction de la pression, de diagnostics et de méthodes d'essai, notamment via des normes telles que la SAE J2848/2.

En aval, les circuits d'équipement d'origine (fabricants de camions, remorques et équipements hors route) représentent une part majeure des installations, soutenus par des partenariats avec les fournisseurs de sous-systèmes d'essieux, d'extrémités de roue et de châssis pour simplifier l'intégration en usine. Les circuits de rechange passent par les réseaux de service aux flottes, les concessionnaires de pneus et les installateurs qui gèrent les rétrofits et les étalonnages, les fournisseurs de télématique et les plateformes de gestion de flotte devenant plus visibles à mesure que les données ATIS s'intègrent aux flux de travail de maintenance. Les principaux goulets d'étranglement et facteurs de coût se concentrent généralement autour de la fiabilité de l'étanchéité et de la détection durables aux extrémités de roue dans des environnements difficiles, de la disponibilité des compresseurs et des vannes pour les architectures centralisées, et de l'intégration logicielle avec les réseaux de véhicules et les plateformes connectées, ce qui affecte ensemble le coût total d'installation et la facilité d'entretien selon les régions.

Paysage concurrentiel

Le marché des systèmes automatiques de gonflage des pneus automobiles présente une fragmentation modérée. Continental AG, Bridgestone Corporation et Pressure Systems International tirent parti de l'intégration verticale, combinant pneus, capteurs et analyses en nuage pour sécuriser des contrats de cycle de vie avec des flottes mondiales. Le ContiConnect de Continental couple les entrées de pression et de température avec des algorithmes prédictifs qui émettent des ordres de travail de maintenance directement vers les systèmes de dépôt.

Aperia Technologies occupe l'avant-garde de l'innovation avec sa plateforme Halo auto-alimentée, attirant 45 millions USD de capital de croissance en 2023 pour augmenter la production. La conception centrée sur le moyeu contourne les conduites d'air de la chambre de frein, simplifiant les modernisations et positionnant l'entreprise comme une solution privilégiée pour les sociétés de location de remorques qui évitent la plomberie complexe. Pressure Systems International s'associe aux fabricants d'essieux pour équiper ses systèmes en usine, assurant une intégration équipementier d'origine et une base installée considérable propice aux abonnements de mise à niveau logicielle.

La cybersécurité émerge comme un axe de différenciation. L'Université Rutgers a démontré que des paquets sans fil gonflés peuvent usurper les TPMS existants dépourvus de signatures cryptographiques. Les fournisseurs s'empressent d'intégrer la messagerie authentifiée et la détection des intrusions, rassurant les opérateurs de flottes qui gèrent des piles télématiques mixtes. Les acteurs qui offrent des architectures chiffrées de bout en bout sans sacrifier la durée de vie des batteries gagneront des avantages en matière d'approvisionnement, notamment auprès des transporteurs autonomes et de marchandises de grande valeur.

Leaders du secteur des systèmes automatiques de gonflage des pneus automobiles

Aperia Technologies, Inc.

Meritor, Inc.

Pressure Systems International, Inc.

Dana Incorporated

STEMCO Products Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La conformité des flottes commerciales et les incitations à la disponibilité opérationnelle continuent d'ouvrir des espaces vierges pour les rétrofits ATIS et une intégration plus poussée avec les flux de travail de maintenance numérique. Un catalyseur concret est la mise à jour de la Commercial Vehicle Safety Alliance (CVSA), en vigueur depuis le 1er avril 2024, des critères nord-américains normalisés de mise hors service, qui permet à certains pneus non directeurs présentant des fuites dans la zone de la bande de roulement de rester en service lorsqu'un ATIS fonctionnel maintient la pression au-dessus d'un seuil défini. Cela relie directement la présence d'un ATIS à une réduction des interruptions de service en bord de route et à de meilleurs résultats d'inspection, offrant aux flottes une voie d'adoption plus claire liée au risque de mise hors service, en particulier dans les opérations de remorques et de tracteurs à kilométrage élevé, où le maintien d'une pression correcte soutient l'économie du carburant et de l'usure des pneus.

Les feuilles de route technologiques et produits pointent également vers des opportunités dans l'intelligence des pneus définie par logiciel et l'intégration simplifiée des capteurs, ce qui peut réduire la complexité du rétrofit tout en augmentant la valeur diagnostique. En 2026, Michelin a médiatisé une approche de jumeau numérique de pneu activée par logiciel, qui exploite les données déjà présentes dans le véhicule pour déduire l'état du pneu, et Continental Tires Americas a lancé des pneus commerciaux Sensor Ready dotés de poches de capteurs intégrées pour faciliter le déploiement d'écosystèmes de pneus numériques. Ces développements soutiennent un couplage plus évolutif entre la surveillance et le gonflage automatique. Sur le plan de la normalisation, la SAE J2848/2 fournit une base d'ingénierie et de validation plus claire pour les ATIS de type entretien sur les véhicules de poids moyen et lourd, aidant les équipes d'achat à comparer les systèmes selon des critères de performance cohérents. Dans l'ensemble, ces éléments de preuve soutiennent les opportunités pour les fournisseurs qui associent le matériel ATIS à l'intégration télématique, à des fonctionnalités facilitant l'inspection, et à des modèles de service alignés à la fois sur les circuits équipementiers et de rechange.

Développements récents du secteur

- Mars 2026 : Aperia Technologies a lancé une offre de gonflage automatique des pneus Halo pour les pneus directeurs, élargissant sa couverture au-delà des applications traditionnellement centrées sur les remorques pour inclure des positions de roue critiques pour la sécurité. L'élargissement de la capacité ATIS à toutes les positions de roue renforce les opportunités de standardisation à l'échelle du véhicule entier pour les flottes et les offres de spécification des équipementiers.

- Mars 2025 : Aperia Technologies a conclu un partenariat exclusif avec Goodyear pour connecter Halo Connect i3 à la plateforme Tires-as-a-Service de Goodyear. Ce partenariat a poussé davantage l'ATIS vers des programmes groupés de pneus et de services, où la surveillance, les actions de maintenance et la performance de gonflage sont gérées comme une offre unifiée.

- Août 2024 : Freudenberg Sealing Technologies a dévoilé des joints d'étanchéité de gonflage centralisé des pneus conçus pour s'auto-ajuster aux changements de terrain. L'amélioration des performances d'étanchéité vise la durabilité et la réduction des fuites, ce qui répond aux préoccupations de fiabilité pouvant limiter l'adoption des CTIS dans les cycles d'exploitation difficiles.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre les systèmes automatiques de gonflage des pneus utilisés sur les véhicules pour maintenir la pression des pneus dans une plage définie pendant le fonctionnement, à l'aide de matériel d'alimentation en air et d'une logique de commande capable d'ajouter de l'air en cas de baisse de pression.

Exclusions du champ d'application : Il ne comprend pas les gonfleurs de pneus autonomes ni les systèmes de surveillance uniquement de la pression des pneus qui ne gonflent pas activement les pneus.

Aperçu de la segmentation

- Par type de véhicule

- Voitures particulières

- Véhicules utilitaires légers

- Véhicules commerciaux moyens et lourds

- Véhicules hors route (agricoles, de construction, militaires)

- Par application

- Pneus sur route

- Pneus hors route

- Par canal de vente

- Équipementier d'origine

- Marché secondaire

- Par type de produit

- Systèmes centraux de gonflage des pneus (CTIS)

- Gonfleurs continus/en bout de roue

- Gonfleurs sur moyeu auto-alimentés

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Reste de l'Amérique du Nord

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Afrique du Sud

- Nigéria

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la cartographie des zones où la demande d'ATIS se manifeste, puis par la collecte d'un petit ensemble d'indicateurs publics fiables pouvant être suivis chaque année. Nous utilisons principalement des sources telles que la documentation du US DOT et de la NHTSA sur la sécurité des pneus, les ensembles de données liés à l'économie de carburant de l'US EPA, les statistiques d'Eurostat sur les véhicules et le fret, les flux commerciaux UN Comtrade pour les pièces pneumatiques concernées, et les documents techniques de la SAE décrivant les architectures et les cas d'usage des systèmes.

Ces sources sont ensuite complétées par les dépôts d'entreprises, les présentations aux investisseurs, la documentation produit et une couverture médiatique fiable, afin de préciser le calendrier d'adoption pour les flottes commerciales et les équipements hors route. Dans certains cas, des abonnements payants sont utilisés pour les données financières et de renseignement des entreprises, les bases de données de brevets, et les vérifications des importations et exportations au niveau des expéditions afin de confirmer les mouvements de composants et l'activité des fournisseurs. Les sources de recherche documentaire mentionnées ici sont données à titre d'illustration, et nous avons également examiné des références publiques supplémentaires pour la collecte de données, la vérification croisée et la clarification.

Entretiens et enquêtes primaires

Le travail primaire vise à valider quelle proportion de véhicules commerciaux et hors route se prête généralement à l'ATIS, et comment les proportions équipementier/rechange évoluent selon la région et le cycle d'utilisation du véhicule. Nous échangeons avec des parties prenantes de systèmes et de composants, des responsables de maintenance de flottes et des acteurs des circuits de distribution en APAC, en EMEA et dans les Amériques, afin que les hypothèses relatives à la tarification, aux taux de remplacement et à la pénétration puissent être testées avant de finaliser les totaux.

Répartition des répondants aux travaux de recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 33 % | Dirigeants (CXO) : 13 % | APAC : 47 % |

| Niveau intermédiaire : 52 % | Responsables fonctionnels/d'unité : 38 % | EMEA : 31 % |

| Acteurs plus petits : 15 % | Responsables : 49 % | Amériques : 22 % |

Dimensionnement et prévision du marché

Le dimensionnement est construit à l'aide d'un bassin de demande descendant, où le parc de véhicules commerciaux et hors route ainsi que les ventes de véhicules neufs sont traduits en une base d'installation adressable à l'aide d'hypothèses de pénétration pour les applications compatibles ATIS. Ces totaux sont ensuite convertis en valeur à l'aide de fourchettes de prix de système typiques et du calendrier de remplacement attendu pour les pièces d'usure clés, suivi d'une répartition entre équipementiers et rechange basée sur les comportements d'achat évoqués lors des entretiens.

Pour ancrer le modèle, nous suivons des indicateurs tels que la production de véhicules commerciaux de poids moyen et lourd, les signaux d'activité des équipements hors route, les schémas d'utilisation des flottes, l'accent mis sur la sécurité et la maintenance concernant l'entretien des pneus, et la part de véhicules effectuant des cycles d'utilisation longue distance ou en terrain difficile. Nous effectuons également une vérification ascendante sélective pour valider le chiffre principal, sur la base de revenus de fournisseurs échantillonnés, de vérifications des circuits sur les prix de vente moyens, et de la logique de la base installée dans quelques pays à forte adoption. Lorsque les divulgations des entreprises sont limitées, les écarts sont comblés en utilisant des moyennes de pairs et en ajustant pour tenir compte de l'orientation produit et de l'exposition régionale.

Pour les prévisions, une analyse de scénarios est appliquée, et les scénarios sont ancrés à la vitesse de pénétration des ATIS dans les flottes, à l'évolution des prix avec le contenu électronique, et à l'évolution de l'équipement d'origine par rapport aux cycles de rétrofit. La perspective finale est alignée sur la direction et la vitesse attendues par les répondants primaires dans les applications routières et hors route.

Validation des données et cycle de mise à jour

Les résultats sont validés par des vérifications croisées avec des signaux indépendants tels que les constructions de véhicules commerciaux, les flux commerciaux pour les composants pneumatiques et de commande pertinents, et l'adoption observée dans les pratiques de maintenance des flottes. Si une région montre une hausse inhabituelle, nous réexaminons les facteurs de pénétration et de tarification, puis vérifions à nouveau les hypothèses avec des points de contact d'experts de suivi avant validation.

Un examen interne en plusieurs étapes est réalisé afin que les calculs, les intrants et les conversions restent cohérents d'une région et d'une année à l'autre. Les rapports sont actualisés chaque année, et des mises à jour intermédiaires sont effectuées lorsque des événements importants affectent la production de véhicules, la réglementation ou la disponibilité de l'approvisionnement. Avant la livraison, une dernière relecture par un analyste est effectuée afin que les clients reçoivent la vision la plus actuelle du marché.

Taille du marché des systèmes automatiques de gonflage des pneus automobiles (ATIS) selon Mordor Intelligence, comparée à d'autres estimations publiées

Les tailles de marché publiées pour les ATIS ne coïncident souvent pas, car chaque étude définit différemment le champ d'application de ce qui constitue un système de gonflage automatique et quels groupes de véhicules sont inclus. Les différences proviennent également de l'année de référence choisie, de la manière dont les prix de vente moyens sont projetés, et du fait que l'équipement d'origine soit traité séparément ou non de la demande de rétrofit.

Certaines estimations externes restent plus proches de l'équipement automobile routier et rendent les équipements hors route et les cas d'usage à cycle d'utilisation plus difficile moins visibles dans les totaux. Dans l'approche de Mordor Intelligence, la valeur ATIS n'est comptabilisée que lorsque le système maintient activement la pression des pneus à l'aide de matériel d'air et de commande intégré, sur les véhicules routiers et hors route, et les configurations de surveillance uniquement de la pression des pneus sont exclues.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 0,90 milliard USD (2026) | |

| Éditeur sectoriel A | 0,73 milliard USD (2023) | Utilise une année de référence antérieure et peut mettre davantage l'accent sur l'équipement des véhicules routiers que sur les équipements hors route, ce qui réduit le bassin de demande comptabilisé alors que la pénétration est encore en développement. |

| Éditeur mondial B | 0,88 milliard USD (2025) | Utilise une année de référence différente et une fenêtre de prévision plus longue, et les totaux à court terme peuvent évoluer si le calendrier d'équipement d'origine et les cycles de remplacement de rechange sont traités avec une progression tarifaire simplifiée. |

L'écart observé dans le tableau s'explique principalement par le choix de l'année et par les types de véhicules et les circuits inclus dans le bassin de demande adressable. Nos vérifications maintiennent le dimensionnement lié à l'activité observable des véhicules et à une adoption réaliste, ce qui facilite également l'actualisation lorsque de nouveaux signaux de production ou de flotte évoluent.

Questions clés auxquelles le rapport répond

Qu'est-ce qui explique le fort CAGR du marché des systèmes automatiques de gonflage des pneus automobiles ?

Les mandats de sécurité stricts aux États-Unis et dans l'Union européenne, associés aux exigences des flottes en matière d'économies de carburant et d'usure des pneus, sous-tendent le CAGR de 9,88 %.

Quelle catégorie de véhicule capte la plus grande part des revenus mondiaux ?

Les camions commerciaux moyens et lourds sont en tête avec 66,10 % des revenus, car le kilométrage élevé et les multiples positions de pneus maximisent le potentiel d'économies de coûts.

Quelle est l'ampleur de l'opportunité dans les équipements hors route ?

Les véhicules hors route affichent un CAGR de 11,43 % jusqu'en 2031, car les opérateurs agricoles, miniers et de défense adoptent le contrôle de la pression en temps réel pour la traction et la protection des sols.

Pourquoi les gonfleurs sur moyeu auto-alimentés croissent-ils plus vite que les systèmes centraux ?

Les gonfleurs sur moyeu évitent les conduites d'air externes, réduisent le temps de modernisation et conviennent aux flottes de remorques à volume élevé, ce qui explique leur CAGR prévisionnel de 12,25 %.

Dernière mise à jour de la page le: