Taille et part du marché du système de surveillance de la pression des pneus (TPMS) en Asie Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

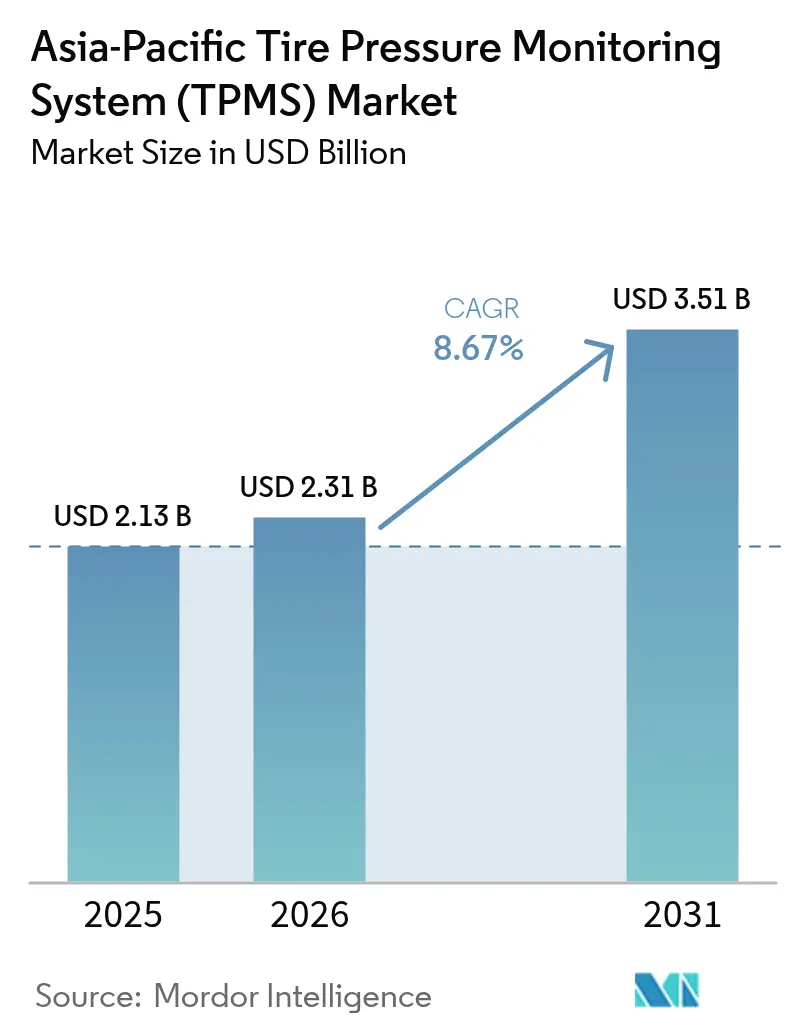

| Taille du marché de l'année de base (2025) | 2.13 Milliards de dollars |

| Taille du Marché (2026) | 2.31 Milliards de dollars |

| Taille du Marché (2031) | 3.51 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.67% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du système de surveillance de la pression des pneus (TPMS) en Asie Pacifique par Mordor Intelligence

La taille du marché du système de surveillance de la pression des pneus (TPMS) automobiles en Asie Pacifique était évaluée à 2,13 milliards USD en 2025 et devrait croître de 2,31 milliards USD en 2026 pour atteindre 3,51 milliards USD d'ici 2031, à un CAGR de 8,67 % au cours de la période de prévision (2026-2031). Les réglementations obligatoires en Chine, au Japon et en Inde constituent l'ossature de la demande, tandis que les équipementiers (OEM) considèrent la surveillance précise de la pression des pneus comme un levier direct pour les économies de carburant et les gains d'autonomie des véhicules électriques (VE). L'harmonisation des fréquences autour de 433 MHz au Japon réduit la complexité des variantes de produits, et les capteurs Bluetooth à basse consommation (BLE) illustrent la transition vers les véhicules à définition logicielle. La fabrication localisée de systèmes micro-électromécaniques (MEMS) en Chine et au Japon réduit les prix de vente moyens, aidant les marchés ASEAN plus petits à adopter la technologie grâce aux véhicules importés. Sur le plan concurrentiel, les fournisseurs de premier rang se concentrent sur l'intégration verticale et les capacités de mise à jour sécurisée par liaison radio (OTA) pour se conformer aux nouvelles exigences régionales en matière de cybersécurité.

Principaux enseignements du rapport

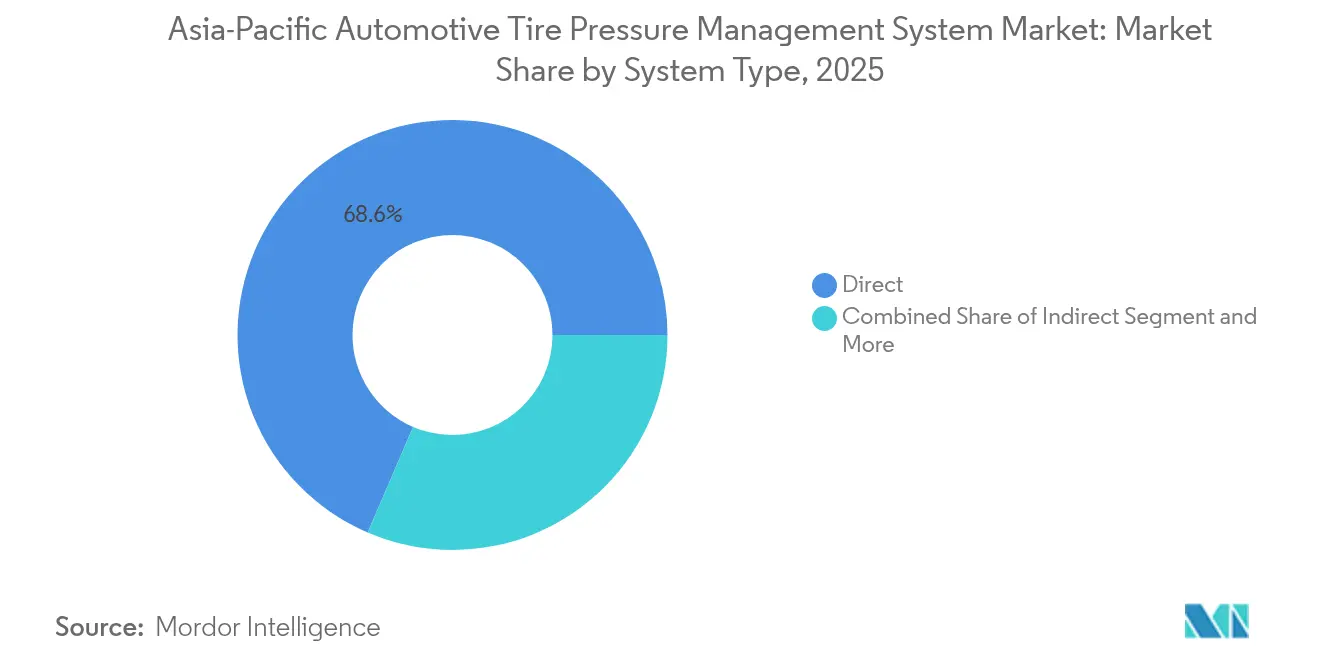

- Par type de système, le TPMS direct détenait 68,55 % de la part du marché du système de surveillance de la pression des pneus (TPMS) automobiles en Asie Pacifique en 2025, tandis que les systèmes hybrides devraient se développer à un CAGR de 11,02 % jusqu'en 2031.

- Par technologie de capteur, les conceptions capacitives MEMS ont capturé 52,60 % de la taille du marché TPMS automobile en Asie Pacifique en 2025 et connaîtront la croissance la plus rapide avec un CAGR de 9,12 % jusqu'en 2031.

- Par méthode de montage, la valve (à encliquetage et à serrage) détenait une part de 61,40 % en 2025, tandis que le module de pneu intégré se développera à un CAGR de 10,34 % jusqu'en 2031.

- Par bande de fréquence, 433 MHz représentait une part de 70,60 % en 2025, tandis que les solutions ≥ 2,4 GHz et UWB devraient croître à un CAGR de 10,78 % entre 2026 et 2031.

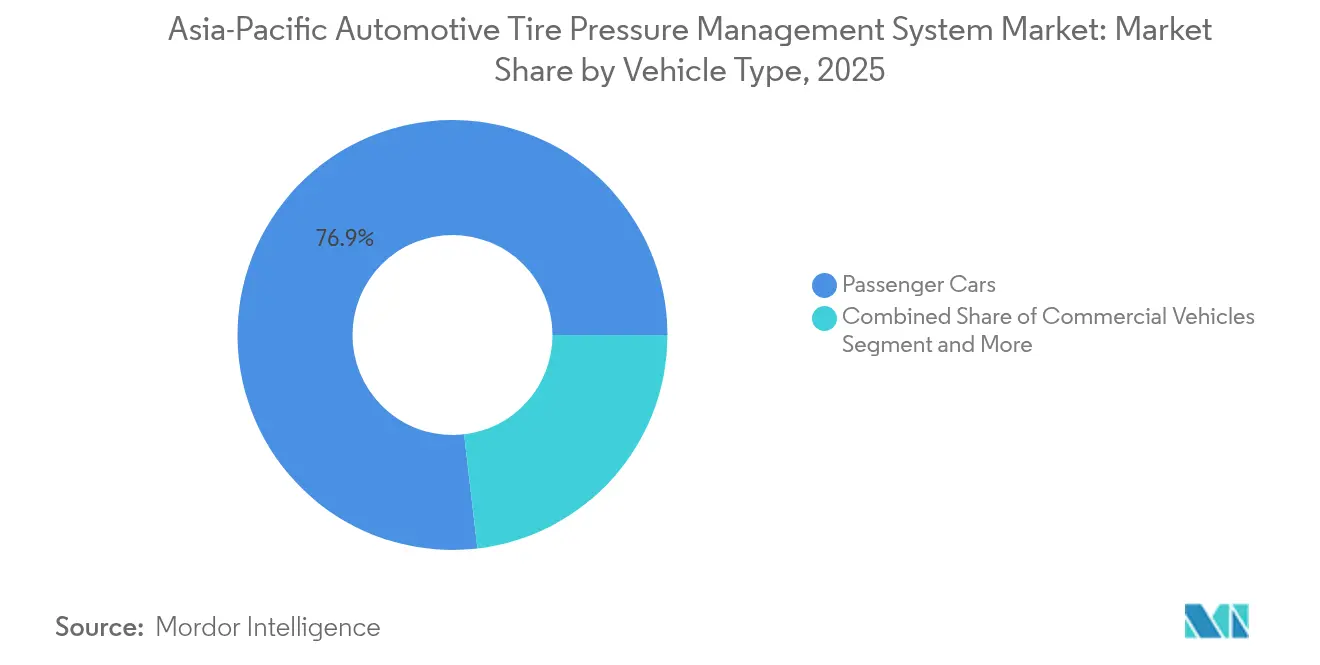

- Par type de véhicule, les voitures particulières représentaient 76,85 % de la taille du marché TPMS automobile en Asie Pacifique en 2025 et progressent à un CAGR de 9,68 %.

- Par canal de vente, les modèles équipés en usine par les équipementiers représentaient une part de 82,50 % en 2025, tandis que les solutions de modernisation aftermarket progresseront à un CAGR de 10,11 %.

- Par pays, la Chine détenait la part dominante de 51,80 % en 2025 et progressera à un CAGR de 9,21 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du système de surveillance de la pression des pneus (TPMS) en Asie Pacifique

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Réglementations TPMS obligatoires | +2.8% | Chine, Inde, Thaïlande, Malaisie | Moyen terme (2-4 ans) |

| Demande d'efficacité énergétique des équipementiers | +2.1% | Chine, Japon, Corée du Sud | Long terme (≥ 4 ans) |

| TPMS sans batterie BLE | +1.5% | Chine, Japon, Corée du Sud | Moyen terme (2-4 ans) |

| Intégration de la télématique des flottes | +1.2% | Chine, Japon, Australie, Inde | Moyen terme (2-4 ans) |

| Harmonisation à 433 MHz | +0.9% | Japon, Australie, Nouvelle-Zélande | Court terme (≤ 2 ans) |

| Production localisée de MEMS | +0.8% | Chine, Japon | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations TPMS obligatoires en Chine, en Inde et en ASEAN

La norme GB 26149 de la Chine a rendu le TPMS obligatoire sur toutes les voitures particulières à partir de 2020, entraînant un équipement quasi universel [1]"GB 26149-2017 Technical Requirements for Tire Pressure Monitoring Systems", ministère de l'industrie et des technologies de l'information, SAC, sac.gov.cn. L'Inde a prolongé son délai au titre de la règle 115A, annonçant simultanément des subventions substantielles dans le cadre de l'initiative PM E-DRIVE pour les véhicules électriques, garantissant un volume soutenu à moyen terme. En ASEAN, les réunions menées par JASIC poussent la Thaïlande, la Malaisie et le Viêt Nam vers la norme ONU R141, bien que les calendriers restent inégaux. Les équipementiers doivent donc concevoir des modules multifréquences configurables par logiciel pour se conformer à des réglementations divergentes tout en évitant des révisions matérielles coûteuses. Les réglementations combinées ajoutent des points de pourcentage significatifs au CAGR régional en garantissant une demande de base indépendamment des fluctuations économiques à court terme, et elles contraignent les fournisseurs de rang inférieur à investir dans des laboratoires d'homologation et des documents de sécurité fonctionnelle.

Demande des équipementiers pour l'efficacité énergétique et l'optimisation de l'autonomie des véhicules électriques

Le maintien d'une pression correcte réduit la résistance au roulement, ce qui stimule directement le kilométrage des voitures à combustion et étend l'autonomie des véhicules électriques à batterie. Le pneu e·PRIMACY de Michelin, correctement gonflé, augmente significativement l'autonomie de conduite, offrant une amélioration notable de l'efficacité. Pendant ce temps, le Pilot Sport EV offre une extension encore plus grande de l'autonomie de conduite. Les masses à vide plus élevées des véhicules électriques accentuent les pénalités de sous-gonflage, de sorte que les équipementiers intègrent des capteurs directs avec une estimation algorithmique du taux de fuite dans les logiciels de gestion de l'énergie. Les alertes prédictives réduisent les réclamations sous garantie liées à l'usure inégale des pneus et protègent les pneus à profil bas fragiles des véhicules électriques. À mesure que la pression pour l'efficacité s'intensifie, la demande en précision des capteurs s'est resserrée. De plus, l'appétit croissant pour les liaisons Bluetooth à basse consommation (BLE) qui relaient les données pour l'analyse en nuage stimule de nouvelles avancées sur le marché.

TPMS sans batterie à BLE pour le segment des véhicules électriques en forte croissance

Le Bluetooth à basse consommation permet des liaisons bidirectionnelles sécurisées entre les capteurs de pneus, les passerelles de véhicules et les smartphones, éliminant ainsi les récepteurs RF spécialisés. Le SMP290 de Bosch atteint une durée de vie de conception de 10 ans sur une pile bouton, tandis que des récupérateurs piézoélectriques académiques suggèrent une élimination complète de la batterie [2]"SMP290 : Premier TPMS MEMS avec interface BLE," Bosch, Bosch Press, bosch.com. Le BLE prend en charge les mises à jour du micrologiciel et les diagnostics avancés, s'alignant sur les feuilles de route des véhicules à définition logicielle. Les fabricants de véhicules électriques haut de gamme déploient des capteurs BLE pour fusionner les données des pneus avec les antennes d'entrée sans clé, réduisant le poids du câblage et les points de défaillance. La recalibration par liaison radio (OTA) permet une précision continue malgré les rotations des pneus ou les modifications logicielles, ce qui est attrayant pour les gestionnaires de flottes. Cette architecture améliore considérablement le potentiel de croissance et améliore la fusion multi-capteurs, permettant des fonctionnalités telles que la surveillance de la profondeur de la bande de roulement et de la charge.

Intégration de la télématique de flotte pour la maintenance prédictive

Pour minimiser les pannes liées aux pneus, qui contribuent aux temps d'arrêt non planifiés, les flottes logistiques intègrent désormais le TPMS à la télématique. Goodyear TPMS Connect exploite les boîtiers cellulaires existants pour envoyer des prédictions de fuites et des alertes de service géolocalisées, tandis que le ContiConnect Lite de Continental télécharge les données de pression, de température et de bande de roulement via des smartphones. Ces analyses permettent à la maintenance de passer d'intervalles basés sur le kilométrage à des intervalles basés sur l'état, économisant du carburant et prolongeant la durée de vie des carcasses. Les gestionnaires d'actifs corrèlent les tendances de pression avec la charge, la déclivité de la route et le comportement du conducteur, alimentant des outils d'intelligence artificielle qui conseillent des ajustements d'itinéraire ou de vitesse. Le TPMS à télématique intégrée transforme ainsi un coût réglementaire en un outil à retour sur investissement positif, ajoutant des points significatifs au CAGR, principalement en Chine, au Japon et en Australie.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Sensibilité aux prix des deux-roues | -1.1% | Inde, Indonésie, Viêt Nam | Long terme (≥ 4 ans) |

| Coût élevé de remplacement des batteries | -0.7% | Chine, Inde, ASEAN | Moyen terme (2-4 ans) |

| Volatilité de l'approvisionnement en puces | -0.6% | Asie Pacifique | Court terme (≤ 2 ans) |

| Piratage RF et cybersécurité | -0.5% | Chine, Japon, Corée du Sud | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Sensibilité aux prix dans les deux-roues et les voitures d'entrée de gamme

En Inde et en Asie du Sud-Est, le matériel TPMS peut représenter une petite fraction du prix de détail d'un véhicule, ce qui fait de la suppression du TPMS une mesure d'économie de coûts tentante dans les segments où l'application est laxiste. Bien que les deux-roues soient le principal mode de transport personnel dans la région, ils ne sont pas légalement tenus d'avoir un TPMS, ce qui entrave l'évolutivité. Bien que des solutions indirectes logicielles uniquement soient disponibles à faible coût, elles offrent une détection plus lente et manquent d'alertes spécifiques aux pneus. En conséquence, les équipementiers sont réticents à les promouvoir comme des améliorations de sécurité. Les consommateurs ont tendance à privilégier des fonctionnalités comme l'infodivertissement, qui sont visibles, plutôt que la surveillance de la pression des pneus, moins perceptible. De plus, alors que les incitations gouvernementales sont dirigées vers l'électrification, les équipements de sécurité supplémentaires comme le TPMS ne reçoivent pas la même attention. Les banques associent également rarement des réductions d'assurance à l'utilisation du TPMS. Ce défi d'accessibilité réduit le potentiel de croissance en Inde, en Indonésie et au Viêt Nam.

Coût élevé de remplacement des batteries dans l'aftermarket

Les capteurs directs tombent généralement en panne lorsque leurs batteries de cinq à sept ans se déchargent, de sorte que la flotte chinoise de 2020 entre dans des cycles de remplacement à partir de 2026, provoquant un choc des prix pour les propriétaires confrontés aux frais de capteur, de kit et de main-d'œuvre. Les conducteurs indiens et ASEAN sensibles aux prix peuvent ignorer les avertissements du tableau de bord, compromettant la sécurité et la conformité. Les capteurs universels et les kits de modernisation BLE de Schrader, bien que réduisant les besoins en stocks, s'accompagnent encore d'un coût d'installation relativement élevé. Bien que les récupérateurs piézoélectriques sans batterie offrent une solution prometteuse, ils n'ont pas encore atteint le stade commercial [3]" Battery-Less TPMS Powered by Piezoelectric Harvesters ", IEEE, IEEE Xplore, ieeexplore.ieee.org. L'absence de tarification standardisée permet aux ateliers de majorer les pièces, entraînant une érosion de la confiance. Par conséquent, ce frein dans l'aftermarket entrave la croissance et pourrait inciter les régulateurs à envisager de prolonger les périodes de grâce d'inspection, retardant davantage le renouvellement des capteurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de système : le direct domine, l'hybride progresse

Les architectures directes détenaient la plus grande part de 68,55 % du marché du système de surveillance de la pression des pneus automobiles en Asie Pacifique en 2025, reflétant les préférences réglementaires pour les lectures de pression immédiates. Les conceptions hybrides qui associent des capteurs directs à des algorithmes prédictifs enregistreront un CAGR de 11,02 %, le plus élevé de la catégorie, car elles offrent de la redondance et ajoutent des analyses basées sur le nuage sans augmentation majeure des coûts matériels. Les équipementiers apprécient également la flexibilité hybride, qui prend en charge les mises à niveau logicielles progressives tout au long du cycle de vie du véhicule. La taille du marché du système de surveillance de la pression des pneus automobiles en Asie Pacifique pour les plateformes indirectes reste plus petite, mais les solutions logicielles uniquement continuent de pénétrer les modèles d'entrée de gamme sensibles aux coûts où les réglementations acceptent des alternatives équivalentes en termes de performances.

Parallèlement aux installations en usine, la demande de remplacement et de modernisation augmente à mesure que les flottes visent une maintenance prédictive. Les analyses intégrées qui prévoient les fuites lentes ou estiment la profondeur de la bande de roulement renforcent l'argumentation économique pour les plateformes hybrides, encourageant les fournisseurs de premier rang à combiner la fusion de capteurs avec des mises à jour d'algorithmes par liaison radio.

Par technologie de capteur : le capacitif MEMS mène l'évolution

Les dispositifs capacitifs MEMS contrôlaient 52,60 % de la part du marché du système de surveillance de la pression des pneus automobiles en Asie Pacifique en 2025 en raison de leur robuste stabilité thermique et de leurs économies unitaires attractives issues de la capacité des fonderies régionales. Le segment continuera de dominer le marché, se développant à un CAGR de 9,12 % jusqu'en 2031. La taille du marché du système de surveillance de la pression des pneus (TPMS) automobiles en Asie Pacifique pour les capteurs BLE ultra-basse consommation repose largement sur cette base MEMS, compte tenu de sa fiabilité éprouvée dans les cycles d'utilisation automobiles de −40 °C à +125 °C. Les avancées dans les techniques de miniaturisation, utilisant l'empilement par via traversant le silicium, conduisent au développement de modules multiparamètres, chacun inférieur à 1 cm³, capables de mesurer la pression, la température et l'accélération dans une seule pile de puces.

Dans les véhicules spéciaux, où une précision ultra-élevée justifie la dépense, les alternatives aux jauges de contrainte maintiennent leur statut de niche. Pendant ce temps, bien qu'encore expérimentaux, les récupérateurs piézoélectriques attirent l'attention pour leur potentiel à éliminer les batteries dans les applications de pneus intégrés.

Par méthode de montage : la valve reste prédominante

Les capteurs à valve à encliquetage et à serrage représentaient 61,40 % du volume en première monte car ils s'intègrent aux procédures matures de service des pneus et ne nécessitent aucun changement de moule. Les modules à revêtement intégré, cependant, affichent le CAGR le plus rapide à 10,34 %, car les équipementiers recherchent un placement inviolable et des conceptions de roues sans traînée pour les véhicules électriques. Les fabricants de pneus pilotent désormais des pneus intelligents à BLE qui transportent des données de pression et d'identification tout au long du cycle de vie du berceau à la tombe, offrant une traçabilité pour le recyclage.

Les capteurs montés sur bande offrent une flexibilité de modernisation significative pour les flottes à plusieurs essieux, car ils peuvent être installés sans nécessiter le remplacement des valves. Cette caractéristique les rend particulièrement avantageux pour les gestionnaires de flottes à la recherche de solutions rentables et efficaces pour améliorer les systèmes de surveillance des véhicules. Cependant, malgré ces avantages, l'adoption des capteurs montés sur bande dans les voitures particulières reste limitée. La principale raison en est les coûts de main-d'œuvre plus élevés associés à leur installation, ce qui les rend moins attrayants pour les propriétaires de véhicules individuels par rapport aux autres alternatives disponibles sur le marché.

Par bande de fréquence : 433 MHz domine mais 2,4 GHz s'accélère

Le canal 433 MHz conserve 70,60 % de la part des expéditions après que le Japon a abandonné le 315 MHz en février 2025, permettant un seul référencement matériel (SKU) en Chine et au Japon. Néanmoins, les dispositifs BLE ≥ 2,4 GHz offrent la croissance la plus rapide - CAGR de 10,78 % - en fusionnant le TPMS avec l'entrée sans clé et les diagnostics par smartphone. Le SMP290 de Bosch et le MLX91805 de Melexis illustrent des conceptions MEMS monocircuit intégré plus BLE qui réduisent le câblage et ajoutent un micrologiciel OTA sécurisé.

Les pilotes à bande ultralarge offrent une localisation de roue au niveau du centimètre et une sécurité anti-attaque par relais, mais restent de niche en raison des primes actuelles sur la nomenclature des matériaux et des obstacles à la licence de spectre. Les fournisseurs se couvrent en proposant des radios à définition logicielle qui gèrent à la fois le 433 MHz et le BLE, rationalisant les stocks avant les décisions d'allocation de fréquences de l'ASEAN.

Par type de véhicule : les voitures particulières orientent l'adoption

Les voitures particulières contrôlaient 76,85 % de la part des revenus en 2025, car le TPMS est obligatoire pour les véhicules de catégorie M1 en Chine, au Japon et en Australie. La prolifération des véhicules électriques amplifie la sensibilité aux pertes par résistance au roulement, poussant des systèmes directs plus précis vers les modèles de milieu de gamme. La demande en véhicules commerciaux augmente avec l'extension de la réglementation UNECE 141 aux camions et aux autobus, nécessitant des capteurs pour pneus jumelés et des liaisons de remorque ISO 11992-2.

Les deux-roues restent largement non réglementés, mais les subventions PM E-DRIVE de l'Inde et la baisse des prix BLE créent des points d'ancrage pour les plateformes logicielles indirectes. La taille du marché TPMS automobile en Asie Pacifique pour les voitures particulières devrait croître à un CAGR de 9,68 %, tandis que les segments des poids lourds progressent grâce à l'intégration de la télématique de flotte qui monétise les analyses prédictives de pression et les alertes d'usure de la bande de roulement.

Par canal de vente : la vague de remplacement aftermarket se construit

L'équipement en usine par les équipementiers représentait 82,50 % des unités de 2025, les réglementations verrouillant les capteurs dans l'homologation des nouveaux véhicules. L'aftermarket enregistre l'expansion la plus rapide - CAGR de 10,11 % - à partir de 2026, lorsque les véhicules chinois vendus dans le cadre de la réglementation de 2020 atteignent cinq ans de durée de vie de batterie. Les capteurs universels programmables tels que le Schrader EZ-sensor et les kits de modernisation BLE réduisent le temps d'atelier et les unités de gestion des stocks, améliorant l'économie des installateurs.

Les gestionnaires de flottes en Inde et en Australie modernisent les remorques pour passer les inspections automatisées des stations de contrôle technique qui signalent désormais le sous-gonflage. La sensibilité aux coûts tempère encore la demande dans les canaux des deux-roues, mais les options indirectes logicielles uniquement, à moins de 10 USD, attirent les flottes de covoiturage à la recherche d'une conformité de base et d'une surveillance par application.

Analyse géographique

La Chine commande 51,80 % des revenus de 2025 et croît à un CAGR de 9,21 %, propulsée par l'application du GB 26149, les volumes de véhicules électriques leaders mondiaux et la fabrication nationale de MEMS qui fait pression sur les prix des capteurs. La part locale de Shanghai Baolong montre comment la proximité et l'économie d'échelle favorisent l'ascendance des fournisseurs. La norme de cybersécurité GB 44495-2024, en vigueur en 2026, élève les seuils de conformité, favorisant les acteurs disposant de piles OTA sécurisées et de laboratoires de sécurité intégrée.

L'alignement du Japon sur 433 MHz en février 2025 élimine sa niche héritée de 315 MHz, permettant aux équipementiers d'unifier les plateformes mondiales et de comprimer les dépenses d'outillage. La feuille de route des semi-conducteurs du METI renforce l'approvisionnement national en MEMS, tandis que le Sensing Core de Sumitomo Rubber remporte des programmes de véhicules électriques ciblant les alertes de détachement de roue. La Corée du Sud reflète la réglementation UNECE 141, étendant la couverture aux camions lourds après les modifications de la réglementation européenne de 2024, élargissant ainsi les unités adressables.

L'Inde mandate l'équipement d'ici 2026 mais soutient une poussée EV significative qui finance 2,5 millions de deux-roues électriques et 14 028 autobus. Les stations de contrôle automatisées vérifient désormais le gonflage des pneus, incitant les flottes à se moderniser malgré les préoccupations de coût. L'Australie, la Nouvelle-Zélande et les principaux États de l'ASEAN importent des véhicules conformes au 433 MHz du Japon et de la Chine, créant une standardisation de facto même avant la finalisation des mandats locaux.

Paysage concurrentiel

Le marché reste très concentré au sommet : Sensata, Continental, Pacific Industrial et DENSO représentent ensemble une part notable du volume équipementier. Ces entreprises s'appuient sur des fonderies MEMS propriétaires, des brevets RF vieux de plusieurs décennies et une vaste expérience en homologation pour obtenir des contrats de plateforme pluriannuels. Leur intégration verticale les protège des pénuries de puces et des audits de cybersécurité dans le cadre du GB 44495-2024 et de la réglementation UNECE R155.

La différenciation technologique se concentre désormais sur les conceptions prêtes pour BLE et OTA. Bosch et Melexis fournissent des capteurs à puce unique intégrant microcontrôleur, RF et accélérateurs cryptographiques qui s'inscrivent dans les feuilles de route des véhicules à définition logicielle. Les grandes marques de pneus - Michelin, Bridgestone et Goodyear - convertissent les données des capteurs en analyses par abonnement, regroupant le TPMS dans des plateformes de gestion de flotte qui promettent des économies significatives sur les coûts de carburant.

Des perturbateurs tels que Sumitomo Rubber, NIRA Dynamics AB et Orange Electronic Co., Ltd. chassent les niches sensibles aux coûts avec des concepts indirects ou sans batterie. Les kits aftermarket universels de Schrader et CUB Elecparts Inc. répondent à la prochaine vague de remplacement chinoise. Cependant, l'escalade des exigences de certification de sécurité et de protocole de remorque élève les barrières, rendant les partenariats de premier rang essentiels pour les contrats d'équipement complets.

Leaders du secteur du système de surveillance de la pression des pneus (TPMS) en Asie Pacifique

Schrader TPMS Solutions (Sensata Technologies)

Continental AG

Pacific Industrial Co., Ltd.

Huf Hülsbeck & Fürst GmbH & Co. KG

ZF Friedrichshafen AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Novembre 2025 : JK Tyre a dévoilé les premiers pneus intelligents intégrés de l'Inde avec des capteurs TPMS intégrés, fournissant des données de pression et de température en temps réel à une application mobile.

- Septembre 2025 : Le Gouvernement de l'Inde a annoncé que tous les nouveaux véhicules particuliers vendus à partir de novembre 2025 doivent être équipés du TPMS.

- Octobre 2024 : Le Japon a modifié sa loi sur la radiodiffusion pour allouer 433,795-434,045 MHz aux systèmes TPMS des véhicules et aux systèmes d'entrée à distance sans clé.

- Juin 2024 : Continental a étendu la production de TPMS pour véhicules particuliers dans son usine de Bangalore et a introduit un module de deuxième génération avec une précision de pression améliorée.

Périmètre du rapport sur le marché du système de surveillance de la pression des pneus (TPMS) en Asie Pacifique

Le périmètre comprend la segmentation par type de système (direct, indirect et hybride), technologie de capteur (capacitif MEMS, jauge de contrainte, piézoélectrique et autres), méthode de montage (valve (à encliquetage et à serrage), bande/jante montée, module de pneu intégré), bande de fréquence (315 MHz, 433 MHz et ≥ 2,4 GHz et UWB), type de véhicule (voitures particulières, véhicules commerciaux et deux-roues), canal de vente (première monte équipementier et modernisation aftermarket). L'analyse couvre également la segmentation au niveau des pays, notamment la Chine, le Japon, l'Inde, la Corée du Sud, l'Australie et le reste de l'Asie Pacifique. La taille du marché et les prévisions de croissance sont présentées par valeur en USD.

| Direct |

| Indirect |

| Hybride |

| Capacitif MEMS |

| Jauge de contrainte |

| Piézoélectrique |

| Autres (optique, SAW, etc.) |

| Valve (à encliquetage et à serrage) |

| Bande / jante montée |

| Module de pneu intégré |

| 315 MHz |

| 433 MHz |

| ≥ 2,4 GHz et UWB |

| Voitures particulières |

| Véhicules commerciaux |

| Deux-roues |

| Première monte équipementier |

| Modernisation aftermarket |

| Chine |

| Japon |

| Inde |

| Corée du Sud |

| Australie |

| Reste de l'Asie Pacifique |

| Par type de système | Direct |

| Indirect | |

| Hybride | |

| Par technologie de capteur | Capacitif MEMS |

| Jauge de contrainte | |

| Piézoélectrique | |

| Autres (optique, SAW, etc.) | |

| Par méthode de montage | Valve (à encliquetage et à serrage) |

| Bande / jante montée | |

| Module de pneu intégré | |

| Par bande de fréquence | 315 MHz |

| 433 MHz | |

| ≥ 2,4 GHz et UWB | |

| Par type de véhicule | Voitures particulières |

| Véhicules commerciaux | |

| Deux-roues | |

| Par canal de vente | Première monte équipementier |

| Modernisation aftermarket | |

| Par pays | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie Pacifique |

Questions clés auxquelles le rapport répond

À quel rythme le marché TPMS automobile en Asie Pacifique devrait-il croître ?

Le marché devrait se développer à un CAGR de 8,67 % de 2026 à 2031, passant de 2,31 milliards USD à 3,51 milliards USD.

Quelle bande de fréquence domine actuellement les expéditions régionales de TPMS ?

La bande 433 MHz continue de détenir la plus grande part des expéditions après que le Japon s'est aligné sur la norme mondiale en 2025.

Pourquoi les capteurs TPMS à BLE gagnent-ils du terrain ?

Les capteurs BLE simplifient le câblage des véhicules, permettent les diagnostics par smartphone et prennent en charge les mises à jour OTA sécurisées, des attributs valorisés par les fabricants de véhicules électriques.

Quel est le principal frein au coût pour l'adoption du TPMS dans le segment des deux-roues en Inde ?

Les coûts initiaux des capteurs et de l'installation constituent un défi pour l'adoption, rendant les solutions indirectes logicielles uniquement plus attractives pour les modèles à bas prix.

Dernière mise à jour de la page le: