Taille et part du marché des liquides de refroidissement pour batteries de véhicules électriques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

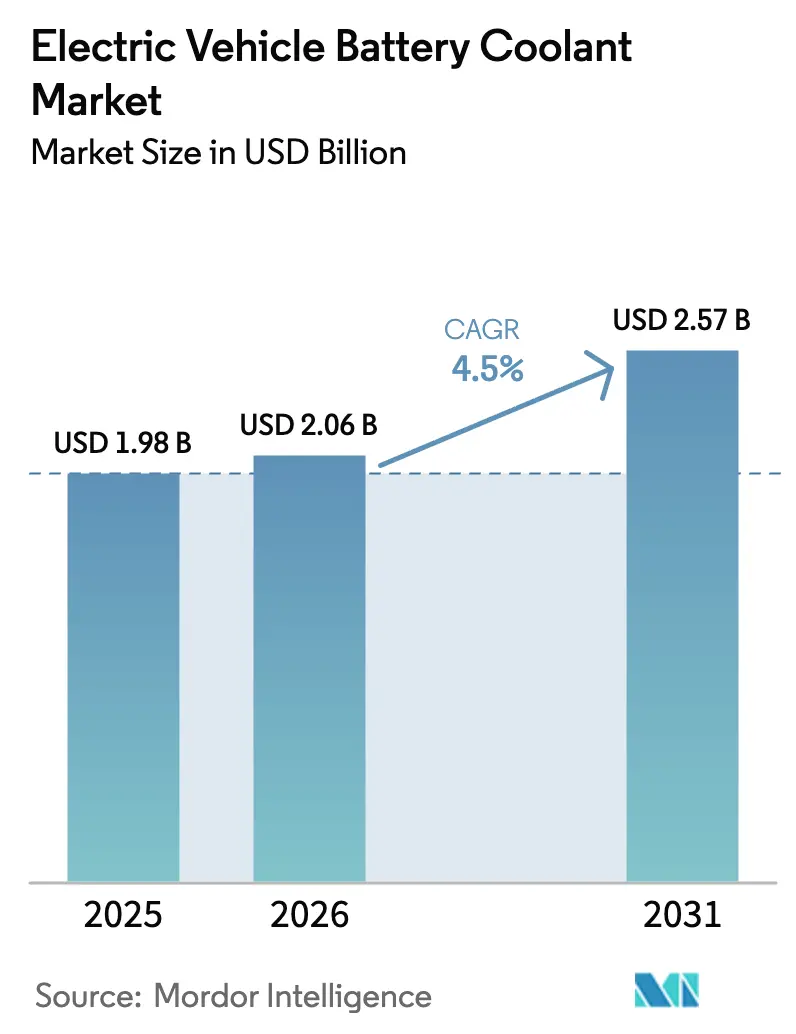

| Taille du Marché (2026) | 2.06 Milliards de dollars |

| Taille du Marché (2031) | 2.57 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.50% CAGR |

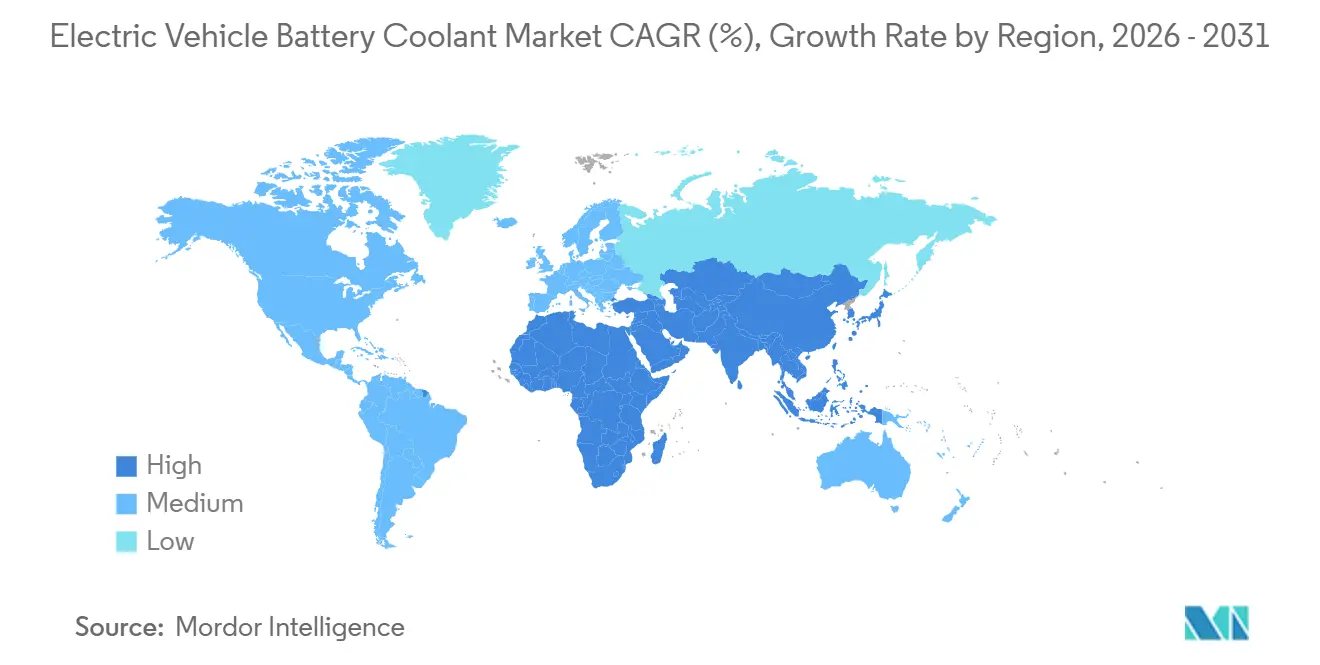

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

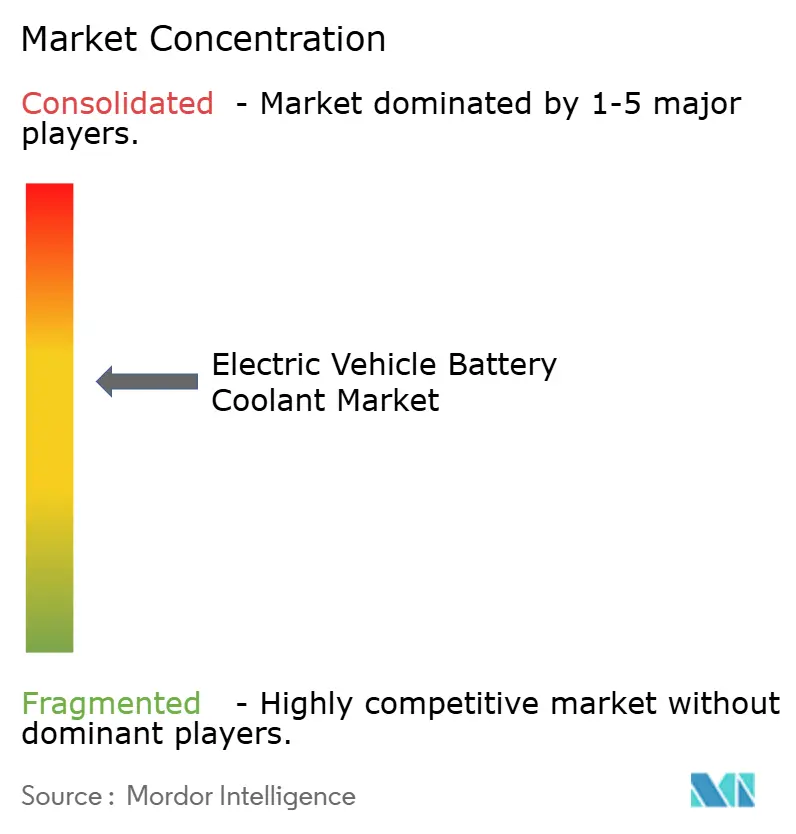

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des liquides de refroidissement pour batteries de véhicules électriques par Mordor Intelligence

La taille du marché des liquides de refroidissement pour batteries de véhicules électriques était évaluée à 1,98 milliard USD en 2025 et devrait croître de 2,06 milliards USD en 2026 pour atteindre 2,57 milliards USD d'ici 2031, à un TCAC de 4,50 % durant la période de prévision (2026-2031). La trajectoire de croissance modérée reflète la large dépendance des équipementiers aux chimies eau-glycol établies, même si les livraisons mondiales de véhicules électriques s'accélèrent. L'élan commercial se concentre désormais sur les formulations diélectriques et nanofluides à prix élevé qui prennent en charge les plateformes 800 volts, la recharge ultra-rapide et les réglementations strictes sur l'emballement thermique. L'Asie-Pacifique génère près de la moitié des revenus mondiaux grâce au leadership en volume de la Chine et à l'obligation de sécurité GB 38031, tandis que le Moyen-Orient et l'Afrique émergent comme la région à la croissance la plus rapide alors que les flottes du Golfe s'électrifient sous des chaleurs extrêmes. L'intensité concurrentielle s'accroît à mesure que les grands acteurs du secteur des lubrifiants utilisent l'approvisionnement en glycol à l'échelle des raffineries pour défendre leur leadership en matière de prix, tandis que des fournisseurs de niche commercialisent des technologies de refroidissement par immersion et de nanofluides au graphène pour décrocher des contrats à haute marge. La volatilité des matières premières et la promesse à long terme des batteries à l'état solide tempèrent les attentes en matière de création de valeur, mais ne compromettent pas la demande à court terme de fluides spécialement conçus pour protéger les garanties des batteries et permettre une recharge en dix minutes.

Principaux enseignements du rapport

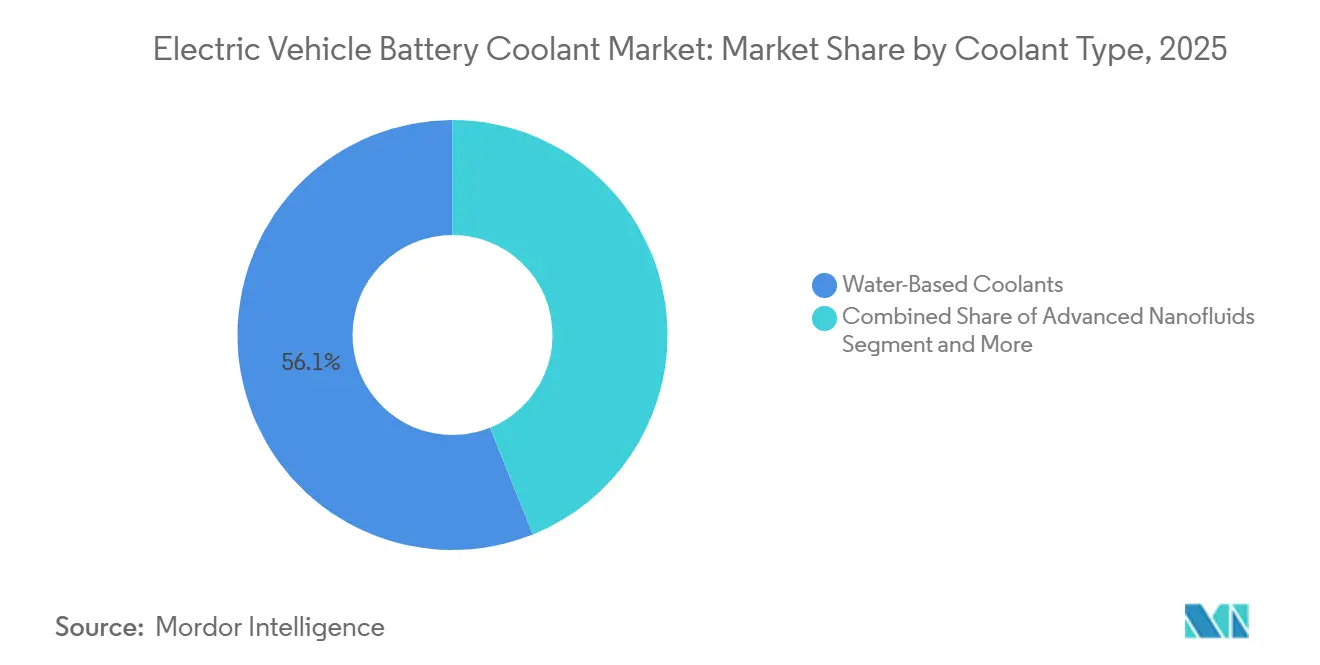

- Par type de liquide de refroidissement, les mélanges à base d'eau détenaient 56,10 % de la part de marché des liquides de refroidissement pour batteries de véhicules électriques en 2025, tandis que les nanofluides avancés devraient se développer à un TCAC de 7,18 % jusqu'en 2031.

- Par type de propulsion, les véhicules électriques à batterie représentaient 73,12 % des revenus en 2025 ; les véhicules électriques à pile à combustible affichent le TCAC projeté le plus élevé, soit 10,36 %, jusqu'en 2031.

- Par type de véhicule, les voitures particulières représentaient 59,18 % de la taille du marché des liquides de refroidissement pour batteries de véhicules électriques en 2025, tandis que les véhicules électriques hors route progressent à un TCAC de 6,85 % jusqu'en 2031.

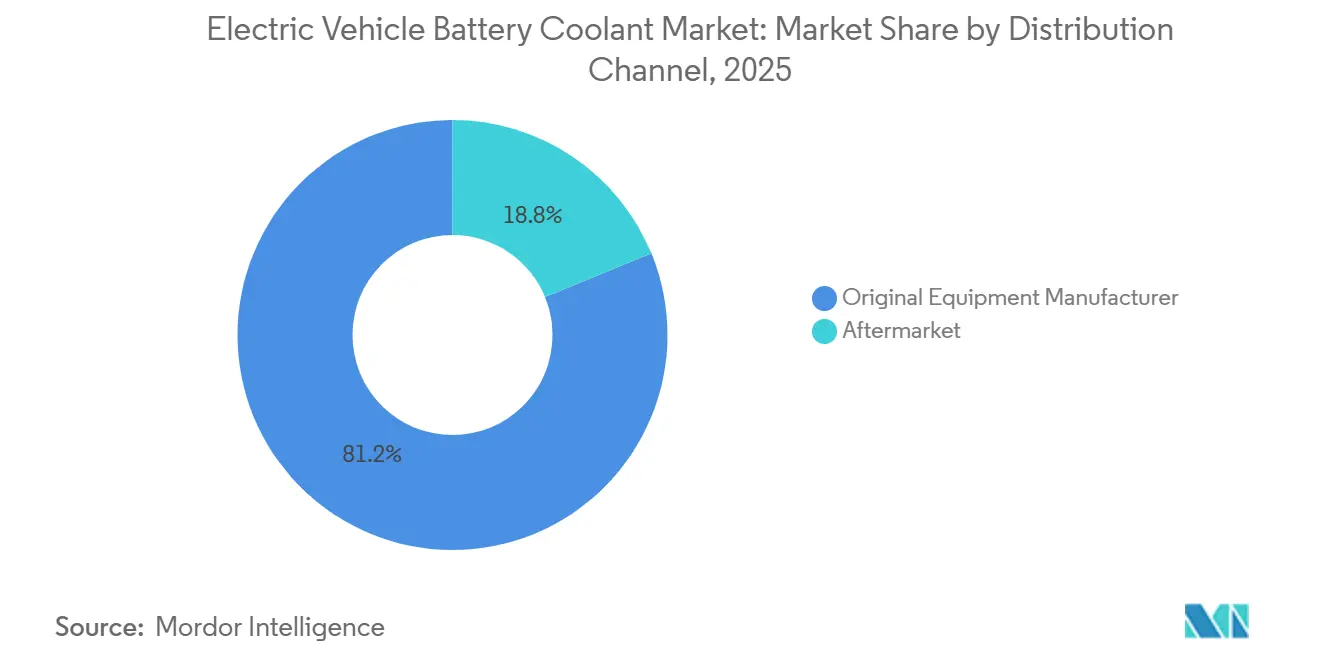

- Par canal de distribution, les circuits d'approvisionnement des fabricants d'équipements d'origine (FEO) contrôlaient 81,20 % des revenus en 2025, mais le marché secondaire est prêt pour un TCAC de 7,52 % à l'expiration des périodes de garantie.

- Par application finale, les blocs-batteries ont absorbé 87,45 % des revenus de 2025 ; les moteurs et l'électronique de puissance devraient croître à un TCAC de 5,41 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique dominait avec une part de 46,13 % en 2025, tandis que la région Moyen-Orient et Afrique devrait croître à un TCAC de 6,15 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des liquides de refroidissement pour batteries de véhicules électriques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Accélération de la production de véhicules électriques | +0.8% | Chine, Europe, Amérique du Nord | Moyen terme (2-4 ans) |

| Transition vers les batteries à refroidissement liquide | +0.6% | Amérique du Nord, Europe, Chine | Moyen terme (2-4 ans) |

| Expansion de l'infrastructure de recharge rapide | +0.5% | Europe, Chine, Amérique du Nord | Moyen terme (2-4 ans) |

| Réglementations strictes sur l'atténuation de l'emballement thermique | +0.4% | Chine, Europe, Asie-Pacifique élargie | Court terme (≤ 2 ans) |

| Les architectures 800 V stimulent la demande | +0.4% | Europe, Amérique du Nord, Corée du Sud | Long terme (≥ 4 ans) |

| Essor des véhicules électriques deux/trois-roues | +0.3% | Inde, Indonésie, Vietnam, Thaïlande | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Accélération des volumes mondiaux de production de véhicules électriques

En 2025, la production mondiale de véhicules électriques légers a connu une croissance significative, entraînant une augmentation correspondante de la demande en liquides de refroidissement proportionnelle à la capacité de batterie installée. Les liquides de refroidissement sont essentiels au maintien des performances des batteries, chaque unité de capacité nécessitant un volume spécifique de fluide. Cependant, malgré la hausse de la production, la croissance des revenus n'a pas suivi le même rythme. Cela est principalement dû au fait que la majorité des plateformes continuent d'utiliser des mélanges de glycol à faible marge. Un fabricant de véhicules électriques de premier plan, BYD, illustre cette tendance en s'appuyant sur des liquides de refroidissement traditionnels, soulignant l'écart entre le volume de production et la génération de revenus. Par conséquent, les fournisseurs déplacent leur attention de la simple croissance en volume vers l'amélioration des attributs des produits tels que la conductivité thermique et la résistance diélectrique. Ce changement est particulièrement visible sur les marchés européens et nord-américains, où les fabricants d'équipements d'origine (FEO) sont prêts à investir dans des fluides premium permettant une recharge rapide. Cela a créé un paysage de marché divisé, où l'expansion en unités et la création de valeur sont de plus en plus découplées.

Transition des FEO vers les blocs-batteries à refroidissement liquide

Pour répondre aux attentes en matière d'autonomie et de recharge, les constructeurs automobiles ont largement abandonné les blocs à refroidissement par air. La plateforme Ultium de General Motors fait circuler un mélange glycol-eau à travers des plaques froides, permettant une recharge CC haute performance avec une légère augmentation des coûts matériaux par véhicule[1]"Ultium Platform Overview 2024," General Motors, gm.com. Le bloc structurel 4680 de Tesla utilise des canaux de liquide de refroidissement entre les cellules cylindriques, permettant une réduction de la masse et une durée de vie prolongée. Ford et Volkswagen adoptent des conceptions similaires, tandis que BASF décroche un contrat de mélange propriétaire pour les modèles basés sur la plateforme MEB. Le refroidissement liquide est devenu une protection de garantie, assurant une demande constante tout au long des cycles industriels.

Expansion de l'infrastructure de recharge rapide

En 2024, l'Europe a connu une croissance significative des sites de recharge ultra-rapide, reflétant les avancées en matière d'infrastructure de recharge. Ces sites disposent de bornes haute performance qui génèrent un flux de chaleur dépassant les limites des liquides de refroidissement traditionnels. La Taycan de Porsche utilise une technologie avancée de fluide diélectrique pour atteindre une recharge rapide en quelques minutes. De même, la berline Han de BYD exploite des solutions innovantes à base de nanofluides au graphène pour réduire les temps de recharge, soulignant la concurrence permanente entre le développement des infrastructures et l'efficacité des liquides de refroidissement.

Réglementations de sécurité strictes sur l'atténuation de l'emballement thermique

La norme GB 38031 de Chine et la réglementation UN ECE R100 d'Europe imposent qu'une cellule en emballement thermique ne se propage pas pendant cinq minutes, favorisant l'adoption de liquides de refroidissement eau-glycol à inhibition de flamme [2]"GB 38031-2020 Safety Requirements for EV Power Storage Systems," Ministère de l'Industrie et des Technologies de l'Information, miit.gov.cn. Le fluide E-Thermal Fluid G enrichi au phosphate de Shell repousse l'auto-inflammation à 320 °C contre 180 °C pour le propylène glycol de base. Les rappels réglementaires, comme la campagne Kona Electric en Corée du Sud, déclenchent des pics immédiats de remplacement de fluide indépendamment des ventes de nouveaux véhicules.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé des liquides de refroidissement spécialisés | −0.3% | Inde, Asie du Sud-Est, Amérique du Sud | Court terme (≤ 2 ans) |

| Volatilité des prix du glycol | −0.2% | Régions dépendantes du Moyen-Orient | Court terme (≤ 2 ans) |

| Absence de norme universelle de conductivité | −0.2% | Chine, Europe, Amérique du Nord | Moyen terme (2-4 ans) |

| Les batteries à l'état solide réduisent la charge thermique | −0.2% | Japon, Europe, Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût unitaire élevé des liquides de refroidissement spécialisés pour véhicules électriques

Les produits diélectriques et nanofluides sont nettement plus coûteux que le glycol, ce qui limite leur adoption sur les marchés sensibles aux prix. Le BitCool d'Engineered Fluids est proposé à un prix justifié principalement dans les applications de course ou de refroidissement par immersion, où les risques liés aux garanties sont accrus. Les FEO sont peu susceptibles d'accepter une telle prime à moins que le fluide ne puisse démontrablement réduire significativement le temps de recharge ou prolonger substantiellement la durée de vie de la batterie — des avantages actuellement validés uniquement en laboratoire. Bien que BASF progresse avec son G40 EV à un prix comparativement plus bas, cela entraîne tout de même une augmentation des coûts totaux des matériaux du véhicule sur les marchés où l'accessibilité financière influence fortement les décisions d'achat.

Volatilité des prix des matières premières glycol

En 2024, les prix au comptant de l'éthylène et du propylène glycol — composants clés représentant une part significative des coûts des liquides de refroidissement finis — ont connu une forte hausse en raison d'arrêts de production en Arabie Saoudite. Cette flambée a resserré les marges des fournisseurs sur les contrats à court terme. Les producteurs ont été confrontés à un dilemme : absorber les pertes ou mettre en œuvre des hausses de prix en cours d'année, ce qui entraînerait probablement le mécontentement des FEO liés à des prix de vente conseillés fixes. Soulignant l'impact, le rapport annuel 2024 de Shell a révélé une baisse notable de la marge brute attribuée à la volatilité des matières premières. En réponse, la société accélère ses projets pilotes de glycol biosourcé au Texas et à São Paulo.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de liquide de refroidissement : les mélanges glycol ancrent le volume, les nanofluides visent la performance

Les mélanges à base d'eau ont sécurisé 56,10 % des revenus de 2025, les constructeurs automobiles privilégiant des chaînes d'approvisionnement matures et des prix bas. Les fluides diélectriques ont capturé une part notable au service des architectures 800 volts, tandis que les nanofluides avancés sont prêts pour un TCAC de 7,18 % grâce aux additifs au graphène qui augmentent la conductivité thermique et créent un créneau premium [3]"Graphene Nanofluid Thermal Conductivity Study," IEEE, ieee.org. La taille du marché des liquides de refroidissement pour batteries de véhicules électriques pour les nanofluides devrait augmenter significativement d'ici 2031, soulignant une adoption axée sur la performance. L'adoption à plus long terme dépend des chimies stabilisatrices qui empêchent l'agglomération des particules sur des cycles d'utilisation de dix ans.

Par ailleurs, le marché des liquides de refroidissement pour batteries de véhicules électriques suit une trajectoire où l'adoption progressive de nanoparticules dans les matrices de glycol améliore la conductivité sans dépasser les seuils de risque de colmatage des filtres des FEO. Les fournisseurs proposant des données de dispersion validées sur 3 000 heures sont en mesure de remporter les premiers contrats, mais la preuve de durabilité prolongée reste le facteur déterminant pour les déploiements à grande échelle.

Par type de propulsion : les véhicules électriques à batterie dominent, les véhicules électriques à pile à combustible demandent des fluides spéciaux

Les véhicules électriques à batterie représentaient 73,12 % de la demande de 2025, ce qui correspond à une taille du marché des liquides de refroidissement pour batteries de véhicules électriques qui croît en ligne avec les livraisons mondiales de véhicules électriques. Les véhicules électriques à pile à combustible, bien que de niche, afficheront le TCAC le plus élevé de 10,36 % car les camions et bus à hydrogène nécessitent des fluides diélectriques. Cette dynamique assure des marges disproportionnées aux fournisseurs de produits chimiques spéciaux même si les litres absolus restent modestes. Les véhicules hybrides rechargeables diminuent sur la période de prévision, renforçant la primauté des véhicules électriques à batterie en volume de liquide de refroidissement.

La tension de pile inhérente et la génération de chaleur résiduelle plus élevée rendent les véhicules électriques à pile à combustible dépendants des diélectriques à base de fluorocarbures, positionnant les premiers entrants avec des formulations protégées par des brevets pour capter une part disproportionnée des futurs contrats.

Par type de véhicule : les voitures particulières en tête, l'électrification hors route s'accélère

Les voitures particulières ont généré 59,18 % des revenus en 2025, ce qui correspond à une taille significative du marché des liquides de refroidissement pour batteries de véhicules électriques. Les véhicules électriques hors route, bien que représentant une part nominale du volume, génèrent une consommation supérieure à la moyenne par unité car le bloc d'un camion minier contient plus de 25 L de fluide. Le TCAC prévu de 6,85 % reflète le durcissement des règles européennes de niveau V et les mandats californiens de zéro émission hors route, favorisant l'adoption de boucles diélectriques étanches capables de résister à la poussière et aux vibrations.

Le refroidissement liquide des deux-roues reste limité aux scooters premium dans les zones urbaines d'Inde et du Vietnam, mais la hausse des températures ambiantes et les extensions de garantie pourraient favoriser une adoption plus large après 2028.

Par canal de distribution : la fidélisation par les FEO domine, le marché secondaire s'éveille

Les canaux des fabricants d'équipements d'origine (FEO) ont capturé 81,20 % des revenus de 2025, soutenant les stratégies des fournisseurs axées sur des contrats d'homologation pluriannuels incluant le remplissage initial en usine. À mesure que le parc mondial de véhicules électriques arrive à maturité, la demande du marché secondaire devrait croître de 7,52 % par an, portée par des intervalles de service de 10 ans et des ateliers indépendants stockant des fluides universels à des prix inférieurs à ceux des concessionnaires.

Les opérateurs de flottes introduisent une troisième couche de canal. Amazon, à travers l'entretien en interne de ses fourgonnettes Rivian, démontre comment les grands acheteurs peuvent contourner stratégiquement les majorations de détail, exploiter leur pouvoir d'achat et influencer significativement les marges des fournisseurs dans le processus.

Par application finale : les blocs-batteries absorbent la majorité, l'électronique de puissance monte en puissance

Les blocs-batteries ont consommé 87,45 % des revenus de liquides de refroidissement en 2025 ; cependant, la pénétration des onduleurs en carbure de silicium élève les boucles d'électronique de puissance à un TCAC de 5,41 %. Avec l'adoption croissante des architectures à double boucle, le rôle des fluides axés sur l'électronique dans le marché des liquides de refroidissement pour batteries de véhicules électriques devrait croître significativement.

Ces fluides deviennent essentiels à mesure que les systèmes thermiques intégrés gagnent en importance, offrant une solution qui équilibre efficacement la conductivité et la résistivité au sein d'une seule formulation. Ce changement met en évidence un paysage concurrentiel où les formulateurs s'efforcent de développer des solutions avancées répondant aux besoins évolutifs des plateformes de véhicules électriques.

Analyse géographique

L'Asie-Pacifique a généré 46,13 % des revenus de 2025, ancrée par les ventes significatives de véhicules électriques en Chine et la règle GB 38031 qui impose le refroidissement liquide pour les blocs de plus de 50 kWh. BYD s'approvisionne en glycol à bas coût auprès de Sinopec, comprimant les marges des fournisseurs étrangers sur les prix, tandis que la politique FAME-II de l'Inde pousse le refroidissement liquide vers les deux-roues premium qui affrontent des températures estivales supérieures à 40 °C. Le Japon reste un hub diélectrique de niche pour les bus à pile à combustible, et GS Caltex en Corée du Sud sécurise une demande captive auprès des modèles 800 volts de Hyundai-Kia.

L'Europe a livré une part notable des revenus mondiaux en 2025, les pénalités CO₂ sur les flottes et les règles sans PFAS ayant augmenté les coûts par litre et favorisé les fournisseurs aux chimies conformes. Les ventes régionales significatives de véhicules électriques de Volkswagen soutiennent un accord d'approvisionnement avec BASF qui garantit le volume mais impose des limites strictes de conductivité. L'Amérique du Nord a ajouté une part significative ; les règles de contenu de la loi sur la réduction de l'inflation orientent les FEO vers des usines de glycol domestiques au Texas et en Ontario, accélérant les investissements de relocalisation tout en protégeant les marges contre la volatilité des importations.

Le Moyen-Orient et l'Afrique, bien que représentant une part nominale du volume de 2025, affichent un TCAC de 6,15 % à mesure que l'électrification des taxis du Golfe exige des liquides de refroidissement stables à haute température. Le financement saoudien de l'usine de Lucid à Djeddah crée une opportunité de mélange régional pour les premiers entrants. L'Amérique du Sud contribue à 3 % des revenus, l'héritage éthanol du Brésil stimulant le propylène glycol biosourcé qui réduit la dépendance aux combustibles fossiles et soutient les chaînes de valeur locales.

Paysage concurrentiel

Les cinq premiers fournisseurs — ExxonMobil, Shell, TotalEnergies, BASF et Valvoline — détiennent une part notable, caractérisant le marché des liquides de refroidissement pour batteries de véhicules électriques comme modérément concentré. Shell sécurise le volume grâce à des contrats pluriannuels avec les FEO, sacrifiant la marge pour l'échelle, tandis que BASF poursuit l'intégration verticale pour intégrer des additifs propriétaires qui soutiennent des primes de prix significatives.

Engineered Fluids et XING Mobility perturbent le marché avec des brevets de refroidissement par immersion et de nanofluides au graphène, ciblant des segments où le glycol traditionnel ne peut pas répondre aux exigences de recharge en dix minutes ou aux limites de jonction en carbure de silicium à 150 °C. Le fluide de transmission ON EV à double fonction de Castrol illustre la consolidation du refroidissement des onduleurs et des transmissions en un seul produit, réduisant la complexité des boucles et augmentant la capture de valeur par litre.

Les challengers régionaux, notamment GS Caltex en Corée du Sud et Prestone sur le marché secondaire nord-américain, exploitent des liens captifs avec les FEO ou des formulations à spécification universelle pour éroder la part des acteurs établis. Les initiatives de glycol biosourcé de Valvoline et Braskem présagent une différenciation axée sur les critères ESG à mesure que les régulateurs renforcent la comptabilité carbone du berceau à la tombe.

Leaders du secteur des liquides de refroidissement pour batteries de véhicules électriques

Exxon Mobil Corporation

BASF SE

Shell plc

Castrol Limited (BP p.l.c.)

Valvoline Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : BASF a lancé les liquides de refroidissement à faible conductivité GLYSANTIN ELECTRIFIED fabriqués à Shanghai, conformes à la norme chinoise GB 29743.2-2025.

- Septembre 2025 : Shell a dévoilé le fluide thermique EV-Plus conçu pour une recharge en moins de dix minutes, mettant l'accent sur des coefficients de transfert de chaleur élevés et l'intégrité diélectrique.

Périmètre du rapport mondial sur le marché des liquides de refroidissement pour batteries de véhicules électriques

Le périmètre comprend la segmentation par type de liquide de refroidissement (liquides de refroidissement à base d'eau, fluides diélectriques et nanofluides avancés), type de propulsion (véhicules électriques à batterie, véhicules électriques hybrides, véhicules électriques hybrides rechargeables et véhicules électriques à pile à combustible), type de véhicule (deux-roues, trois-roues, voitures particulières, véhicules commerciaux et véhicules électriques hors route), canal de distribution (fabricant d'équipement d'origine et marché secondaire) et application finale (blocs-batteries, moteurs et électronique de puissance). L'analyse couvre également la segmentation au niveau régional, incluant l'Amérique du Nord, l'Amérique du Sud, l'Europe, l'Asie-Pacifique et le Moyen-Orient et l'Afrique. La taille du marché et les prévisions de croissance sont présentées par valeur en USD.

| Liquides de refroidissement à base d'eau |

| Fluides diélectriques (huiles non conductrices) |

| Nanofluides avancés |

| Véhicules électriques à batterie |

| Véhicules électriques hybrides |

| Véhicules électriques hybrides rechargeables |

| Véhicules électriques à pile à combustible |

| Deux-roues |

| Trois-roues |

| Voitures particulières |

| Véhicules commerciaux |

| Véhicules électriques hors route |

| Fabricant d'équipement d'origine (FEO) |

| Marché secondaire |

| Blocs-batteries |

| Moteurs et électronique de puissance |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie Saoudite | |

| Afrique du Sud | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de liquide de refroidissement | Liquides de refroidissement à base d'eau | |

| Fluides diélectriques (huiles non conductrices) | ||

| Nanofluides avancés | ||

| Par type de propulsion | Véhicules électriques à batterie | |

| Véhicules électriques hybrides | ||

| Véhicules électriques hybrides rechargeables | ||

| Véhicules électriques à pile à combustible | ||

| Par type de véhicule | Deux-roues | |

| Trois-roues | ||

| Voitures particulières | ||

| Véhicules commerciaux | ||

| Véhicules électriques hors route | ||

| Par canal de distribution | Fabricant d'équipement d'origine (FEO) | |

| Marché secondaire | ||

| Par application finale | Blocs-batteries | |

| Moteurs et électronique de puissance | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie Saoudite | ||

| Afrique du Sud | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des liquides de refroidissement pour batteries de véhicules électriques ?

Le marché s'établit à 2,06 milliards USD en 2026 et devrait atteindre 2,57 milliards USD d'ici 2031.

Quel type de liquide de refroidissement domine les revenus mondiaux ?

Les mélanges glycol à base d'eau détenaient une part de 56,10 % en raison de leurs chaînes d'approvisionnement matures et de leur faible coût.

Pourquoi les liquides de refroidissement diélectriques gagnent-ils du terrain ?

Les architectures 800 volts et la recharge rapide en dix minutes exigent des fluides non conducteurs qui préviennent les arcs électriques tout en dissipant des charges thermiques élevées.

Quelle région connaît la croissance la plus rapide ?

Le Moyen-Orient et l'Afrique enregistrent un TCAC de 6,15 % à mesure que les pays du Golfe électrifient leurs flottes de taxis et de bus sous des températures ambiantes extrêmes.

Dernière mise à jour de la page le: