Taille et part de marché des terminaux automatisés de livraison de colis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2018 - 2031 |

|---|---|

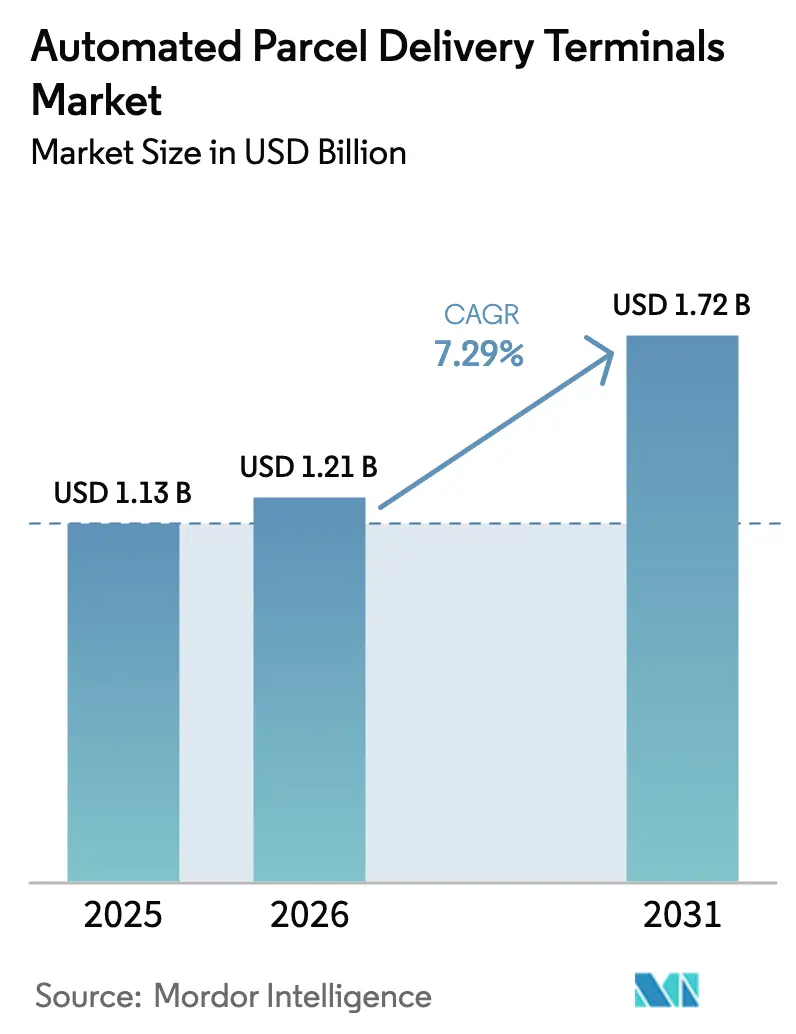

| Taille du Marché (2026) | 1.21 Milliards de dollars |

| Taille du Marché (2031) | 1.72 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.29% CAGR |

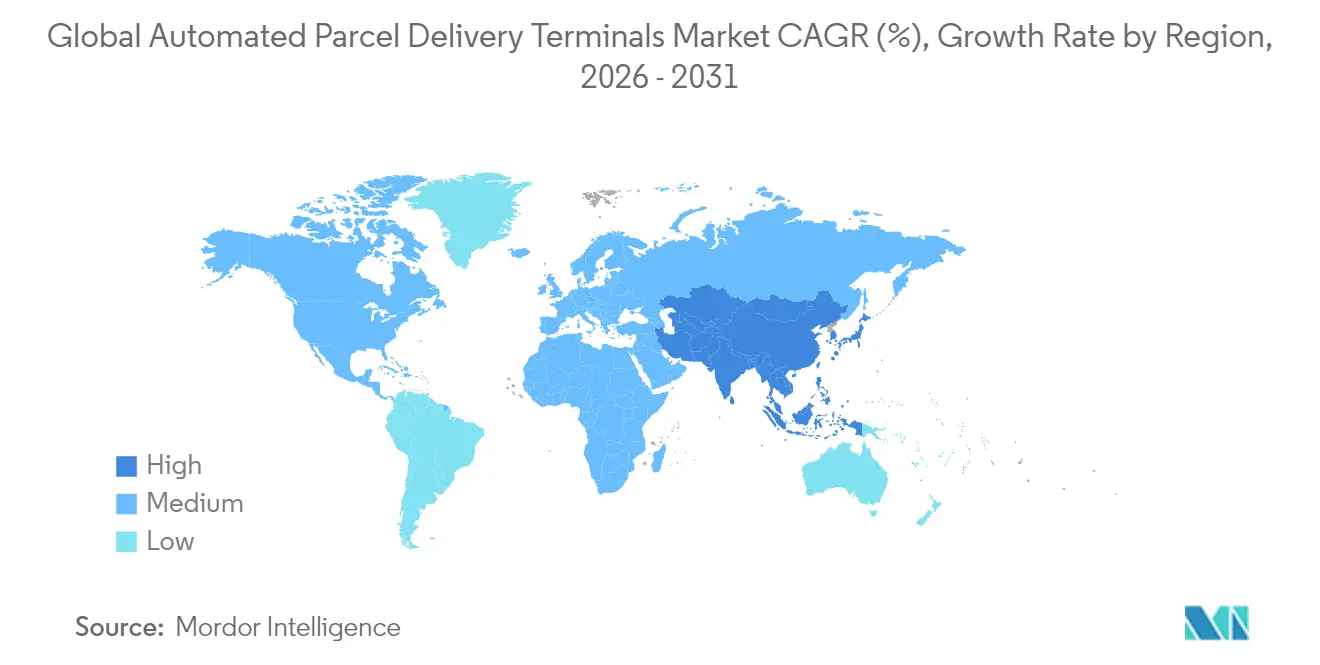

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des terminaux automatisés de livraison de colis par Mordor Intelligence

La taille du marché des terminaux automatisés de livraison de colis en 2026 est estimée à 1,21 milliard USD, en progression par rapport à la valeur de 2025 de 1,13 milliard USD, avec des projections pour 2031 indiquant 1,72 milliard USD, croissant à un CAGR de 7,29 % sur la période 2026-2031. La densification urbaine croissante, l'essor du commerce électronique et la transition des opérateurs postaux vers une infrastructure agnostique aux transporteurs soutiennent cette expansion, tandis que le routage assisté par l'IA réduit les coûts élevés liés aux échecs de livraison à la première tentative, renforçant ainsi la viabilité économique[1]Forum International des Transports, « Le coût des échecs de livraison à la première tentative », itf-oecd.org . Les exigences réglementaires en matière de services de dernier kilomètre neutres en carbone, les innovations matérielles permettant des unités extérieures hors réseau et les investissements des détaillants dans des banques de retrait en magasin accélèrent davantage le déploiement des réseaux. Parallèlement, les menaces de sécurité et la fragmentation des règles d'autorisation aux États-Unis tempèrent la croissance, incitant les opérateurs à privilégier le déploiement en intérieur et la surveillance avancée. L'intensité concurrentielle s'accroît à mesure que les entreprises de logistique, les géants du commerce électronique et les spécialistes du matériel se disputent le contrôle des points de contact clients et des données de livraison.

Principaux enseignements du rapport

- Par déploiement, les installations intérieures représentaient 64,28 % de la taille du marché des terminaux automatisés de livraison de colis en 2025 ; les banques extérieures progressent à un CAGR de 8,41 % entre 2026 et 2031.

- Par modèle commercial, le segment entreprise à consommateur (B2C) détenait 87,55 % de la part de marché des terminaux automatisés de livraison de colis en 2025 ; les transactions consommateur à consommateur (C2C) sont appelées à afficher un CAGR de 8,70 % entre 2026 et 2031.

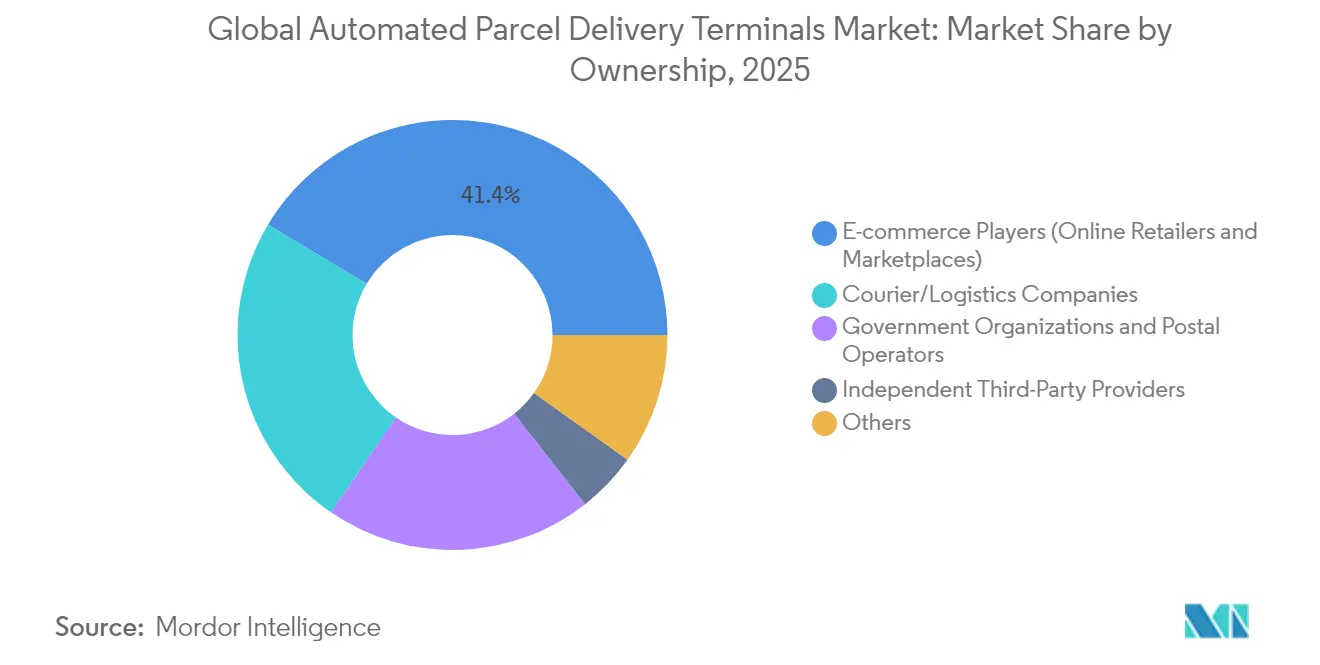

- Par propriété, les plateformes de commerce électronique contrôlaient 41,42 % des unités installées en 2025, tandis que les casiers détenus par les entreprises de messagerie et de logistique représentent le groupe de propriété à la croissance la plus rapide, avec un CAGR de 8,19 % entre 2026 et 2031.

- Par configuration, les casiers à colis modulaires ont capté 50,35 % des revenus en 2025 ; les casiers réfrigérés (produits frais) progressent à un CAGR de 8,94 % entre 2026 et 2031.

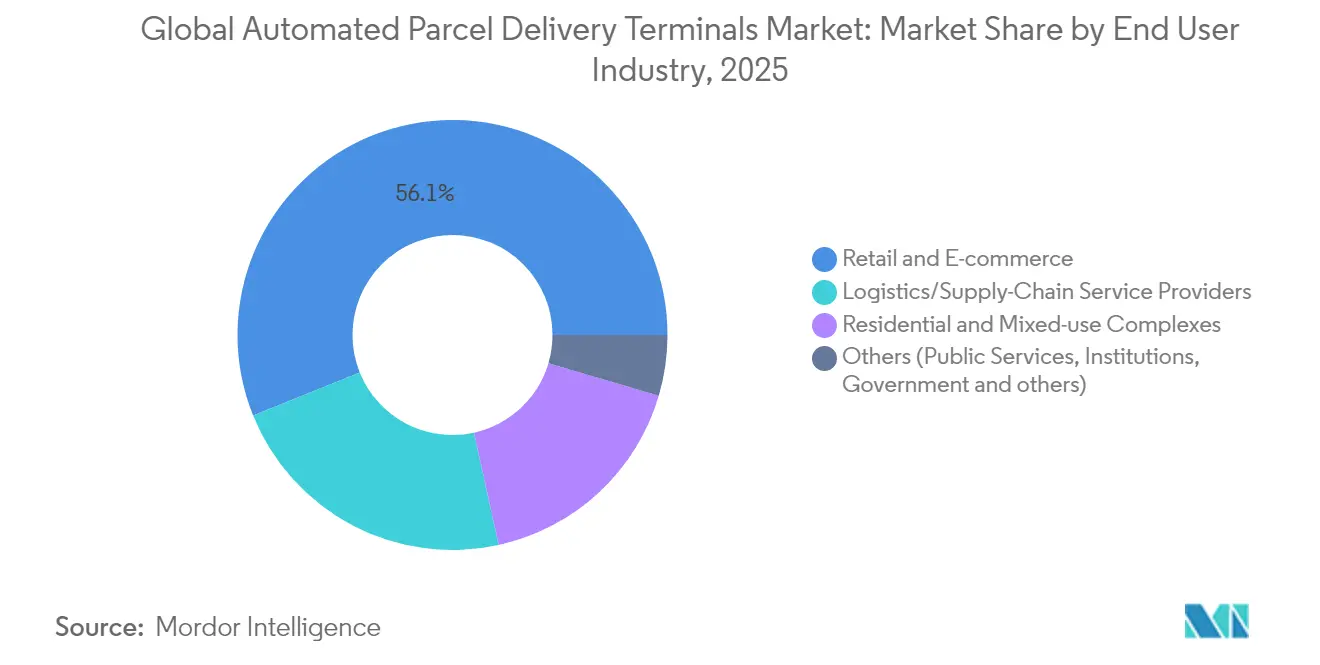

- Par secteur d'utilisation final, le segment commerce de détail et commerce électronique représentait 56,10 % de la part en 2025, tandis que les complexes résidentiels et à usage mixte progressent à un CAGR de 8,79 % entre 2026 et 2031.

- Par vitesse de livraison, les livraisons non express étaient en tête avec 68,75 % de la part de marché des terminaux automatisés de livraison de colis en 2025, tandis que les colis express devraient croître à un CAGR de 8,29 % entre 2026 et 2031.

- Par géographie, l'Europe était en tête avec 33,07 % de la part de marché des terminaux automatisés de livraison de colis en 2025, tandis que l'Asie-Pacifique devrait se développer à un CAGR de 7,98 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des terminaux automatisés de livraison de colis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Besoins rapides en matière de traitement du commerce électronique urbain dans les villes asiatiques à forte densité de population | +1.8% | Cœur Asie-Pacifique, débordement Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Consolidation des réseaux de casiers agnostiques aux transporteurs par les opérateurs postaux européens | +1.2% | Europe, début Amérique du Nord | Long terme (≥ 4 ans) |

| Investissements des détaillants dans des banques de retrait en façade de magasin en Amérique du Nord | +0.9% | Amérique du Nord, Union européenne sélective | Court terme (≤ 2 ans) |

| Mandats de dernier kilomètre neutre en carbone accélérant le déploiement des casiers dans les pays nordiques | +0.7% | Région nordique, Union européenne élargie | Moyen terme (2-4 ans) |

| Routage dynamique des casiers assisté par l'IA réduisant les échecs de livraison à la première tentative | +1.1% | Marchés mondiaux à forte avancée technologique | Court terme (≤ 2 ans) |

| Pilotes de casiers réfrigérés pour l'épicerie stimulant les cas d'usage de produits frais | +0.6% | Pôles urbains d'épicerie mondiaux | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Besoins rapides en matière de traitement du commerce électronique urbain

La Chine a traité plus de 130 milliards de colis en 2024, et des mégapoles telles que Shanghai affichent des densités dépassant 50 colis/km² par jour, une échelle qui rend les modèles de livraison porte-à-porte non viables[2]China.org.cn, « Statistiques de livraison express en Chine 2024 », china.org.cn. Les casiers intelligents dans les tours résidentielles réduisent les coûts du dernier kilomètre jusqu'à 40 %, tandis que la mise à niveau de capacité de SingPost à hauteur de 22,72 millions USD quadruple le débit de colis et signale comment les opérateurs s'adaptent pour faire face aux pics de volume. Des taux d'utilisation élevés améliorent les délais de retour sur investissement, renforçant le marché des terminaux automatisés de livraison de colis en tant qu'infrastructure urbaine essentielle plutôt que comme simple commodité.

Consolidation des réseaux de casiers agnostiques aux transporteurs

Deutsche Post DHL prévoit de doubler le nombre de Packstations en Allemagne pour atteindre 30 000 d'ici 2030, en investissant 500 millions EUR (551,82 millions USD) pour capter les flux multi-transporteurs et réduire les coûts par colis. Royal Mail, bpost et Poste Italiane emboîtent le pas à travers des coentreprises et des partenariats avec des détaillants qui densifient les réseaux sans dépenses d'investissement proportionnelles. La consolidation érige des barrières à l'entrée et positionne les acteurs établis comme orchestrateurs de plateformes, modifiant la dynamique concurrentielle sur le marché des terminaux automatisés de livraison de colis.

Routage dynamique des casiers assisté par l'IA

L'algorithme de capacité des casiers d'Amazon a réduit les rejets injustifiés de 60 %, prouvant comment l'apprentissage automatique améliore l'utilisation des compartiments et l'expérience client[3]INFORMS Journal on Applied Analytics, « Optimisation de la capacité des casiers chez Amazon », pubsonline.informs.org. Les pilotes de livraison autonome en Chine intègrent la communication V2X avec des données de trafic en temps réel pour synchroniser les itinéraires et la disponibilité des casiers, réduisant les échecs de livraison à la première tentative qui, autrement, font grimper les coûts de 40 à 50 %[4]MDPI Sustainability, « Cadres logistiques urbains pilotés par l'IA », mdpi.com. L'IA débloque donc des gains de marge qui accélèrent l'adoption mondiale.

Casiers réfrigérés pour l'épicerie

Albertsons, Kroger et des épiciers européens déploient des casiers multi-températures qui stockent des articles ambiants, réfrigérés et surgelés, permettant un retrait le jour même sans intervention du personnel. L'unité 501 de Cleveron contient 120 bacs et réduit le temps de manutention en magasin jusqu'à 70 %, illustrant comment le matériel spécialisé ouvre de nouveaux flux de revenus pour les opérateurs et les épiciers. La demande croissante d'épicerie en ligne devrait doubler d'ici 2027, créant un terrain fertile pour ce créneau au sein du marché des terminaux automatisés de livraison de colis.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Incidents récurrents de vandalisme et de violation de sécurité sur les sites de casiers en accès public | -1.4% | Centres urbains mondiaux | Court terme (≤ 2 ans) |

| Approbations réglementaires fragmentées pour les installations en bordure de trottoir dans les villes américaines | -1.1% | États-Unis | Court terme (≤ 2 ans) |

| Accès limité au réseau électrique pour les banques extérieures rurales et périurbaines | -0.8% | Amérique du Nord rurale, Asie-Pacifique en développement | Moyen terme (2-4 ans) |

| Coûts élevés de modernisation pour intégrer l'infrastructure postale héritée | -0.9% | Marchés postaux matures mondiaux | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Vandalisme récurrent et violations de sécurité

Le vol de colis au Royaume-Uni représente 376 millions GBP (478,65 millions USD) par an, et le Service postal des États-Unis a enregistré plus de 1 200 arrestations pour vol de courrier en 2024, obligeant les opérateurs à investir dans des enceintes renforcées et des analyses vidéo qui ajoutent 15 à 20 % aux coûts d'exploitation. Le risque élevé pèse sur l'économie du déploiement, en particulier pour les banques extérieures situées dans des quartiers à forte criminalité.

Approbations réglementaires fragmentées dans les villes américaines

Le programme LockerNYC de la ville de New York exige des processus de consentement de quatre à six mois et des accords de redevances à long terme, retardant la montée en puissance et orientant le marché des terminaux automatisés de livraison de colis vers les opérateurs ayant des liens municipaux établis. Un patchwork de règles étatiques régissant les robots de livraison et l'utilisation des trottoirs complique davantage les déploiements à l'échelle nationale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par secteur d'utilisation final : le commerce de détail en premier, le résidentiel ensuite

Les secteurs du commerce de détail et du commerce électronique ont représenté 56,10 % de la part en 2025, tirant parti des casiers pour réduire la manutention en magasin et attirer le trafic des acheteurs omnicanaux. Les complexes résidentiels et à usage mixte affichent la croissance la plus rapide avec un CAGR de 8,79 % (2026-2031), les promoteurs installant des banques dans les halls d'entrée qui éliminent la charge du concierge et différencient les équipements immobiliers. Des études de cas montrent des économies de CO₂ de 52 % et des réductions de 60 heures de travail mensuel par immeuble après l'adoption de boîtes intelligentes Citibox.

Pour les prestataires logistiques, les déploiements résidentiels permettent des itinéraires de dépôt consolidés qui réduisent le nombre d'arrêts. Le marché des terminaux automatisés de livraison de colis chevauche donc les espaces commerciaux et résidentiels, s'intégrant dans les routines quotidiennes et les codes de conception urbaine.

Par déploiement : installations intérieures, ancrage de l'économie du réseau

Les sites intérieurs représentaient 64,28 % des revenus de 2025, une domination soutenue par une moindre exposition au vandalisme et un contrôle climatique qui prolonge la durée de vie du matériel. Cette part équivaut à 0,78 milliard USD de la taille du marché des terminaux automatisés de livraison de colis en 2026, les halls de commerce de détail et les halls d'immeubles à usage mixte offrant un trafic constant et une friction minimale en matière d'autorisation. Les primes d'assurance baissent jusqu'à 30 % par rapport aux banques extérieures, renforçant la préférence pour l'intérieur. En revanche, la croissance des sites extérieurs à un CAGR de 8,41 % (2026-2031) reflète des conceptions alimentées par batterie et énergie solaire qui contournent les contraintes du réseau électrique. Les casiers solaires de CTT à Lisbonne et les modules à batterie de Cleveron permettent aux opérateurs de combler les lacunes de couverture périurbaine et rurale. À mesure que la technologie de sécurité mûrit, les nœuds extérieurs formeront le maillage qui complète les clusters intérieurs denses, élargissant la portée géographique sans dupliquer les réseaux d'agences hérités.

Les effets de second ordre incluent la monétisation des données : les unités intérieures fournissent des informations anonymisées sur le trafic des acheteurs que les détaillants exploitent pour des promotions en rayon. Les unités extérieures collectent des données télémétriques environnementales précieuses pour les planificateurs municipaux qui optimisent l'utilisation des trottoirs. Par conséquent, les décisions de déploiement équilibrent désormais les revenus directs des colis avec le potentiel adjacent des services de données, élargissant le profil de rendement pour les investisseurs sur le marché des terminaux automatisés de livraison de colis.

Par vitesse de livraison : les colis non express dominent mais l'utilisation express progresse

Les colis standard/non express représentaient 68,75 % des revenus de 2025, reflétant la volonté des consommateurs d'échanger la rapidité contre des fenêtres de retrait flexibles. Les colis express ont progressé à un CAGR de 8,29 % (2026-2031) et utilisent désormais les casiers pour garantir un retrait à heure définie sans supplément pour échec de livraison. Les outils de réservation de créneaux assistés par l'IA allouent dynamiquement les compartiments entre les niveaux de service, améliorant l'occupation et les revenus par pied cube. Les transporteurs testent un reroutage prédictif qui dévie les colis express en débordement vers des banques voisines en temps réel, minimisant les goulots d'étranglement pendant les périodes de pointe. Ces innovations maintiennent la capacité élastique, préservant la qualité de service à mesure que les cycles de commande du commerce électronique se raccourcissent.

La part croissante de l'express modifie également l'économie des sites : les marchandises de plus grande valeur justifient des frais de casier premium, accélérant le retour sur investissement dans les quartiers d'affaires centraux où les coûts immobiliers sont élevés. Le marché des terminaux automatisés de livraison de colis peut donc capter une marge supplémentaire en échelonnant la tarification des compartiments en fonction du temps de séjour et de l'urgence du service.

Par propriété : contrôle de la plateforme versus écosystèmes partagés

Le commerce électronique (détaillants en ligne et places de marché) détenait 41,42 % des casiers installés en 2025, motivé par la fidélisation à la marque et la capture de données du dernier kilomètre. Les parcs détenus par les entreprises de messagerie et de logistique, en expansion à un CAGR de 8,19 % (2026-2031), témoignent de l'appétit croissant des transporteurs à internaliser les coûts des casiers plutôt que de payer des frais d'accès par colis. Les opérateurs postaux détiennent des empreintes importantes, rendues possibles par des mandats de service public et des droits immobiliers municipaux.

Les spécialistes indépendants exploitent des hubs multi-transporteurs qui monétisent l'accès à tous les acteurs, créant une infrastructure neutre essentielle pour les centres-villes à forte densité de colis. Les débats sur les réseaux ouverts versus fermés façonneront l'allocation des investissements, mais le marché des terminaux automatisés de livraison de colis récompense de plus en plus les propriétaires qui allient échelle et interopérabilité pour maximiser l'utilisation des créneaux.

Par modèle : le B2C règne encore tandis que le C2C prend de l'élan

Le canal entreprise à consommateur (B2C) détenait 87,55 % de la part en 2025, alimenté par les détaillants omnicanaux et les places de marché qui intègrent le retrait en casier lors du passage en caisse. L'activité consommateur à consommateur (C2C) est cependant la plus rapide à progresser avec un CAGR de 8,70 % (2026-2031), portée par les plateformes de revente et les communautés de commerce social qui ont besoin de points de remise neutres. Le service Send d'InPost illustre comment les opérateurs personnalisent les parcours utilisateurs avec la génération d'étiquettes par code QR et la réservation de casiers via application.

Les flux entreprise à entreprise (B2B) restent modestes mais stratégiques pour les chaînes d'approvisionnement en pièces détachées qui nécessitent un retrait prévisible et sans surveillance en dehors des heures standard. À mesure que les vendeurs se diversifient dans le recommerce et les services de réparation, les sites à flux mixtes brouillent les frontières traditionnelles des segments tout en maintenant le B2C comme locataire principal du marché des terminaux automatisés de livraison de colis.

Par configuration de casier : les constructions modulaires permettent une mise à l'échelle rapide

Les casiers à colis modulaires représentaient 50,35 % des déploiements de 2025, leurs baies flexibles supportant des ajouts progressifs à mesure que les volumes de colis augmentent. Les châssis configurables réduisent l'installation à moins de quatre heures, limitant les perturbations des jours ouvrables sur les sites hôtes. Les conceptions de casiers réfrigérés (produits frais), progressant à un CAGR de 8,94 % (2026-2031), répondent à la demande de produits périssables et maintiennent la conformité aux normes de sécurité alimentaire. Les unités avancées intègrent une désinfection à l'ozone pour les applications d'épicerie, préservant la durée de conservation pendant les mois les plus chauds.

Les formats spéciaux tels que les tours de salle de courrier à haute capacité et les kiosques de retours sécurisés diversifient les revenus tout en exploitant la même plateforme cloud, cimentant la conception modulaire comme fondement du marché des terminaux automatisés de livraison de colis.

Analyse géographique

L'Europe représente 33,07 % des revenus mondiaux en 2025, atteignant 0,4 milliard USD de la taille du marché des terminaux automatisés de livraison de colis en 2026. La densité des réseaux postaux, la rigueur des objectifs d'émissions et la familiarité généralisée des consommateurs favorisent une utilisation élevée. Des investissements tels que l'expansion des Packstations de Deutsche Post DHL et la coentreprise DHL-Poste Italiane marquent une poussée décisive vers une couverture 100 % agnostique aux transporteurs, renforçant l'avance structurelle de l'Europe.

L'Asie-Pacifique est le moteur de croissance avec un CAGR de 7,98 % entre 2026 et 2031, soutenu par des volumes de colis sans précédent et le soutien gouvernemental à la logistique des villes intelligentes. Le développement de l'infrastructure de Cainiao en Asie du Sud-Est et le remplissage soutenu des casiers dans les villes chinoises de premier rang illustrent le potentiel d'échelle de la région. Les fabricants de matériel locaux adaptent des unités robustifiées aux climats de mousson, et les autorités municipales accélèrent les approbations pour atténuer la congestion du trafic liée aux livraisons à domicile. Ces facteurs créent un cercle vertueux qui consolide la contribution à long terme de la région au marché des terminaux automatisés de livraison de colis.

L'Amérique du Nord maintient des ajouts de casiers réguliers à deux chiffres, bien que les règles de zonage fragmentées prolongent les délais de déploiement. Les détaillants mènent l'adoption via des hubs de retrait en magasin qui combinent la collecte de colis avec l'épicerie en bordure de trottoir, tandis que les pilotes du Service postal des États-Unis indiquent une dynamique fédérale vers une couverture nationale. Les marchés émergents d'Amérique latine et du Moyen-Orient montrent une adoption naissante mais en accélération, souvent à travers des partenariats public-privé qui exploitent l'immobilier postal pour combler les lacunes infrastructurelles.

Paysage concurrentiel

La concurrence reste modérément consolidée, les cinq premiers opérateurs contrôlant environ 45 % des baies installées dans le monde. Les opérateurs postaux établis exploitent leurs relations réglementaires pour verrouiller les sites de trottoir de premier choix, tandis que les opérateurs spécialisés poursuivent des modèles à faible intensité d'actifs qui agrègent la demande des transporteurs. Les fournisseurs de matériel tels que Cleveron et Quadient se différencient par des kits modulaires à installation rapide et des innovations à température contrôlée, sécurisant des alliances OEM avec des détaillants et des épiciers. Les géants du commerce électronique comme Amazon intègrent des piles logicielles propriétaires, atteignant 60 % de rejets de capacité en moins et utilisant les données pour affiner l'orchestration des itinéraires.

Les mouvements stratégiques de 2025 soulignent la consolidation et l'intégration verticale. Deutsche Post DHL a alloué 500 millions EUR (551,82 millions USD) au doublement du réseau, Cainiao a ouvert des installations transfrontalières pour consolider sa présence sur les couloirs commerciaux émergents, et CTT a dévoilé des casiers alimentés à l'énergie solaire qui réduisent les coûts énergétiques jusqu'à 30 %. Le financement par capital-risque afflue vers des startups d'optimisation de flottes de casiers pilotées par l'IA, signalant que la capacité logicielle devient la prochaine frontière concurrentielle au sein du marché des terminaux automatisés de livraison de colis.

Les tendances réglementaires ajoutent une autre dimension : les zones à émissions nulles de l'Union européenne favorisent les opérateurs capables de valider les économies de carbone, tandis que les lois étatiques américaines sur la livraison par robot pourraient bientôt encourager des écosystèmes hybrides casier-robot. Les acteurs qui harmonisent les références matérielles, logicielles et de durabilité bénéficieront d'un pouvoir de négociation accru auprès des détaillants et des transporteurs.

Leaders du secteur des terminaux automatisés de livraison de colis

Cainiao Network (Alibaba - Cainiao Smart Lockers)

InPost S.A. (InPost Parcel Lockers)

Amazon (Amazon Lockers)

Deutsche Post DHL Group (DHL Packstation)

SF Express (SF Lockers)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : SingPost a engagé 30 millions SGD (22,72 millions USD) pour quadrupler la capacité de son hub logistique régional de commerce électronique, portant le débit journalier à 400 000 colis.

- Mai 2025 : l'unité Locky de CTT Expresso a introduit le premier casier à colis alimenté à l'énergie solaire au monde dans un magasin Lidl à Lisbonne, faisant progresser les capacités de déploiement hors réseau.

- Mars 2025 : Cainiao Network a ouvert une installation au Vietnam et s'est engagé à investir à long terme au Mexique pour soutenir la croissance du commerce électronique en Asie du Sud-Est et en Amérique latine.

- Février 2025 : InPost a lancé « InPost Send » pour stimuler le trafic consommateur à consommateur au Royaume-Uni à la suite d'une croissance de volume de 20 % au quatrième trimestre 2024.

Research Methodology Framework and Report Scope

Définitions du marché et couverture principale

Mordor Intelligence définit le marché des terminaux automatisés de livraison de colis comme les revenus mondiaux issus de la vente, de l'installation et du support logiciel de casiers en libre-service permettant aux utilisateurs de déposer ou de récupérer des colis sans assistance du personnel, fonctionnant 24h/24 et 7j/7 dans des locaux publics ou privés, intérieurs ou extérieurs. Ces terminaux combinent des compartiments sécurisés, des lecteurs de codes-barres ou RFID, une connectivité cloud et des interfaces utilisateur intégrées aux systèmes de suivi des transporteurs.

Exclusion du périmètre : Notre étude exclut délibérément les points de retrait avec personnel, les boîtes aux lettres conventionnelles et les équipements de tri en entrepôt à grande échelle.

Aperçu de la segmentation

- Déploiement

- Intérieur

- Extérieur

- Vitesse d'expédition

- Express

- Non express

- Modèle

- Entreprise à entreprise (B2B)

- Entreprise à consommateur (B2C)

- Consommateur à consommateur (C2C)

- Propriété

- Commerce électronique (détaillants en ligne et places de marché)

- Entreprises de messagerie et de logistique

- Organisations gouvernementales

- Opérateurs postaux

- Prestataires tiers indépendants

- Autres

- Configuration de casier

- Casiers à colis modulaires

- Casiers réfrigérés (produits frais)

- Casiers postaux (casiers de salle de courrier)

- Casiers de blanchisserie et de services

- Autres

- Secteur d'utilisation final

- Commerce de détail et commerce électronique

- Prestataires de services logistiques et de chaîne d'approvisionnement

- Complexes résidentiels et à usage mixte

- Autres (services publics, institutions, gouvernement et secteur public entre autres)

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Espagne

- Italie

- Pays-Bas

- Pays nordiques

- Europe centrale et orientale

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- ASEAN

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie saoudite

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Notre équipe a interrogé des opérateurs postaux, des gestionnaires de réseaux de casiers tiers, des responsables d'installations de centres commerciaux et des fournisseurs de plateformes logicielles en Amérique du Nord, en Europe et en Asie-Pacifique. Ces échanges ont permis de valider les taux d'utilisation, le nombre moyen de portes, les frais de service et les cycles de remplacement, et de tester les premières hypothèses issues du travail documentaire.

Recherche documentaire

Les analystes cartographient d'abord les fondamentaux du secteur à l'aide de sources de premier rang librement accessibles, telles que les tableaux de bord du trafic de colis de l'Union Postale Universelle, les données d'Eurostat sur la part du commerce électronique dans les ventes au détail, les données du commerce en ligne du U.S. Census, les indicateurs de performance logistique de la Banque mondiale et les portails d'appels d'offres municipaux pour les villes intelligentes. Les rapports 10-K des entreprises, les présentations aux investisseurs, les rapports d'expédition des transporteurs cotés et les dépôts de brevets sur les conceptions de casiers enrichissent les courbes de coûts technologiques. Des informations sélectionnées issues de référentiels payants, notamment D&B Hoovers pour les données financières des opérateurs et Dow Jones Factiva pour les actualités stratégiques, nous aident à évaluer l'envergure des fournisseurs et leur rythme d'expansion. Les sources citées illustrent notre base de preuves ; un ensemble plus large a été vérifié pour recouper les chiffres et combler les lacunes.

Dimensionnement du marché et prévisions

Nous appliquons un modèle descendant qui reconstruit la demande à partir des volumes de colis et des taux d'échec à la première tentative de livraison, puis superpose les taux d'adoption par portes de casiers pour 10 000 colis. Les prix de vente moyens échantillonnés multipliés par les portes installées fournissent une vérification ascendante, nous permettant d'ajuster en fonction des modèles de service régionaux. Les variables clés comprennent la croissance du volume de colis domestiques, la pénétration du commerce en ligne, la densité de population urbaine, le taux d'utilisation des portes de casiers et la baisse des coûts matériels. Une régression multivariée ancre les prévisions, tandis qu'une analyse de scénarios évalue le potentiel haussier des casiers à chaîne du froid pour l'épicerie. Les lacunes de données dans les regroupements de fournisseurs sont comblées à l'aide de proxies de densité d'expédition régionale confirmés lors des entretiens.

Cycle de validation des données et de mise à jour

Les résultats passent par deux révisions d'analystes, des contrôles de variance par rapport au trafic historique de colis et des tests de résistance logiques. Nous actualisons le modèle tous les douze mois et le rouvrions plus tôt si des événements significatifs, tels que des changements de politique ou des déploiements importants de réseaux, surviennent. Une vérification finale avant publication garantit que les clients reçoivent la vue la plus récente.

Pourquoi la référence d'Automated Parcel Delivery Terminals de Mordor mérite confiance

Les estimations publiées divergent souvent parce que les entreprises choisissent des combinaisons d'appareils, des hypothèses de prix et des calendriers de mise à jour différents.

Les principaux facteurs d'écart dans ce domaine incluent la question de savoir si les études fusionnent les « casiers intelligents pour colis » avec des catégories plus larges de casiers intelligents, dans quelle mesure la croissance issue de la livraison d'épicerie à la demande est intégrée dans les prix, les dates de conversion des devises et la cadence à laquelle les expansions de réseaux sont saisies avant ou après la clôture de l'exercice fiscal.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 1,13 Md USD (2025) | Mordor Intelligence | - |

| 0,91 Md USD (2024) | Global Consultancy A | Combine les casiers et les boîtes de retrait de comptoir plus petites ; exclut les revenus des services logiciels |

| 1,06 Md USD (2025) | Industry Publication B | Utilise un ASP statique, sans ajustement pour la baisse des coûts matériels ; déploiements intérieurs uniquement |

| 1,01 Md USD (2024) | Market Research Group C | Désigne le segment sous le nom de « casiers intelligents pour colis », ajoutant ainsi des variantes de blanchisserie et postales |

En résumé, en ancrant les volumes sur des flux de colis vérifiés, en alignant précisément le périmètre sur les terminaux automatisés et en mettant à jour le modèle annuellement, Mordor fournit une référence équilibrée et transparente que les décideurs peuvent reproduire et en laquelle ils peuvent avoir confiance.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des terminaux automatisés de livraison de colis en 2026 ?

Le marché est évalué à 1,21 milliard USD en 2026 et devrait atteindre 1,72 milliard USD d'ici 2031 à un CAGR de 7,29 % (2026-2031).

Quelle est la région à la croissance la plus rapide ?

L'Asie-Pacifique enregistre la croissance la plus élevée, progressant à un CAGR de 7,98 % (2026-2031) grâce à des volumes de commerce électronique en forte hausse et à des investissements logistiques favorables.

Pourquoi les casiers intérieurs sont-ils encore préférés ?

Les installations intérieures représentent 64,28 % des déploiements de 2025 car les environnements contrôlés réduisent le vandalisme, diminuent les coûts d'assurance et prolongent la durée de vie des équipements de 3 à 5 ans.

Quelle part les colis express représentent-ils dans le trafic des casiers ?

Les colis express restent minoritaires mais constituent la catégorie à la croissance la plus rapide, progressant à un CAGR de 8,29 % (2026-2031) à mesure que les transporteurs utilisent les casiers pour garantir un retrait à heure définie sans risque d'échec de livraison.

Qui possède la plupart des réseaux de casiers aujourd'hui ?

Les plateformes de commerce électronique sont en tête avec 41,42 % de propriété en 2025, mais les parcs détenus par les transporteurs sont le groupe à la croissance la plus rapide, progressant à un CAGR de 8,19 % (2026-2031) à mesure que les transporteurs poursuivent le contrôle direct de l'infrastructure.

Quelles technologies façonnent la croissance future ?

La gestion de capacité pilotée par l'IA, les unités extérieures alimentées par batterie et énergie solaire, et les compartiments à température contrôlée pour les produits périssables sont les principales innovations améliorant l'économie des casiers et l'adoption par les utilisateurs.

Dernière mise à jour de la page le: