Taille et parts du marché des services de messagerie, express et colis (CEP)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 724.98 Milliards de dollars |

| Taille du Marché (2031) | 928.43 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.07% CAGR |

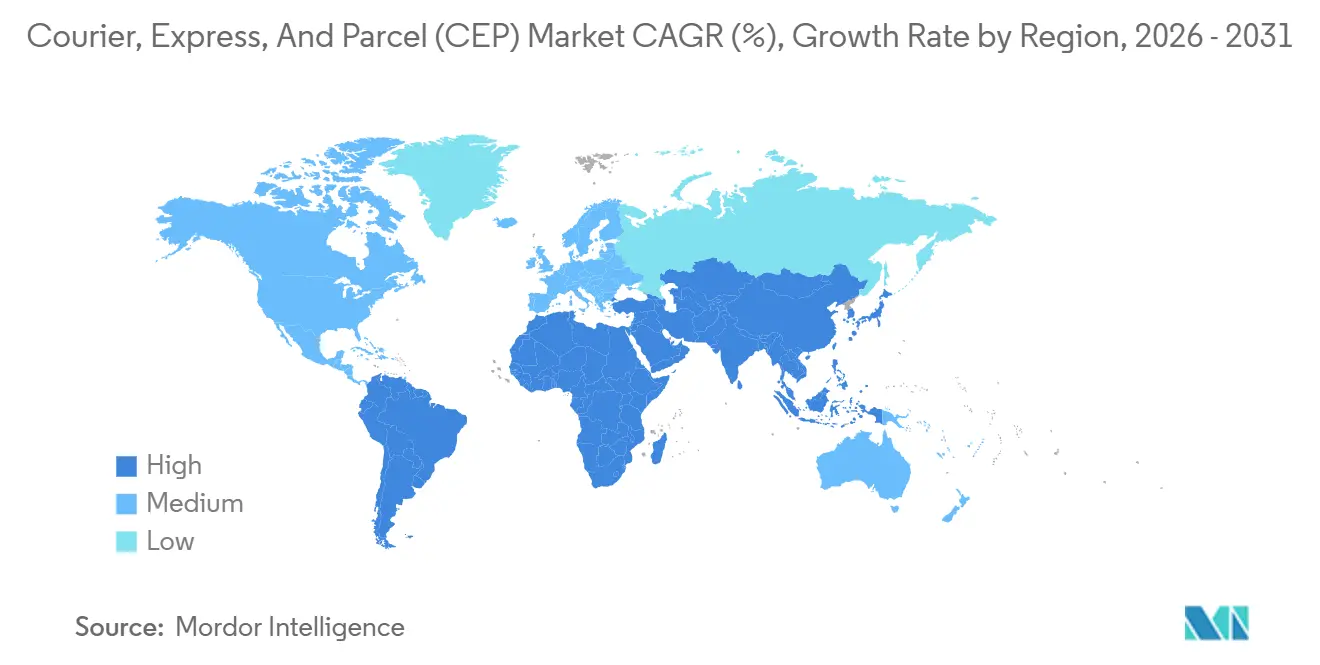

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

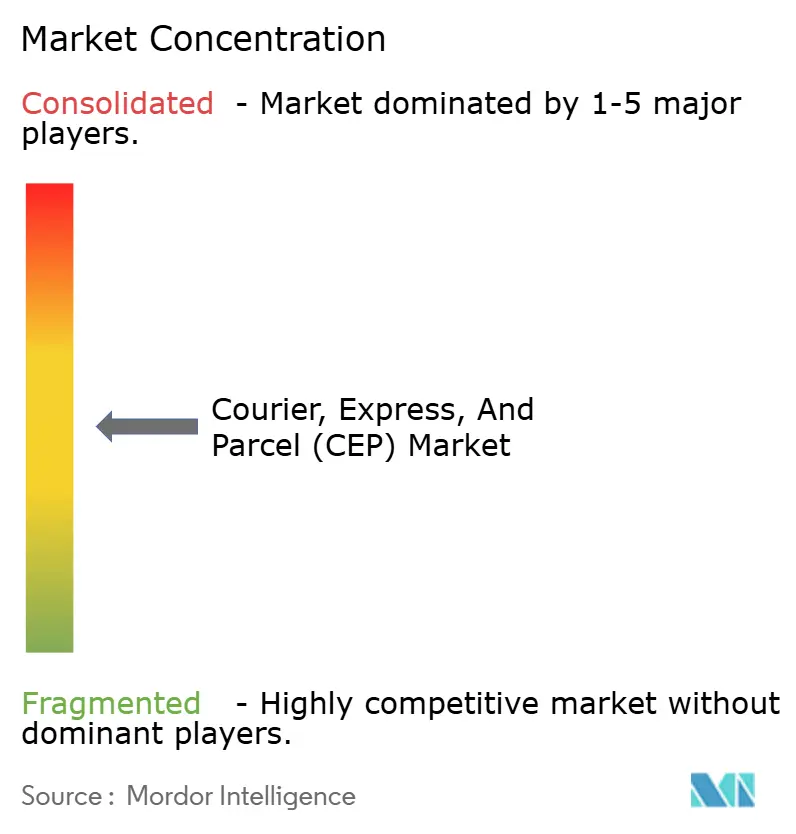

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services de messagerie, express et colis (CEP) par Mordor Intelligence

La taille du marché des services de messagerie, express et colis (CEP) est estimée à 724,98 milliards USD en 2026, et devrait atteindre 928,43 milliards USD d'ici 2031, à un TCAC de 5,07 % au cours de la période de prévision (2026-2031). L'expansion repose sur un pivot marqué de la livraison de documents vers les petits colis du commerce électronique, un canal qui génère désormais 131 milliards de colis par an et contraint les transporteurs à repenser leurs réseaux autour de nœuds de micro-exécution plutôt que de dépôts centralisés. L'intensification des attentes en matière de livraison le jour même, la hausse de la demande transfrontalière permise par la libéralisation des seuils de minimis et l'accélération des investissements en automatisation dans les centres de tri soutiennent la trajectoire de croissance malgré la pression sur les marges. Par ailleurs, les suppléments liés à la volatilité des prix du carburant et à l'inflation salariale dans la main-d'œuvre du dernier kilomètre agissent comme des contrepoids, incitant les transporteurs à tester des véhicules électriques, des carburants d'aviation durables et des modèles de livraison collaborative pour protéger leur rentabilité. L'intensité concurrentielle reste modérée, les intégrateurs axés sur la technologie creusant l'écart de débit par rapport aux 12 000 spécialistes régionaux qui s'appuient encore sur des systèmes de tri manuels.

Principaux enseignements du rapport

- Par destination, les colis nationaux représentaient 68,98 % des parts du marché des services de messagerie express et colis en 2025, tandis que les envois internationaux devraient croître à un TCAC de 5,36 % entre 2026 et 2031.

- Par vitesse de livraison, les services non express ont capté 62,82 % de la valeur de 2025 ; les envois express devraient progresser à un TCAC de 5,93 % entre 2026 et 2031.

- Par modèle, les flux entreprise à consommateur ont dominé avec 47,96 % de la taille du marché des services de messagerie express et colis en 2025, mais les valeurs consommateur à consommateur s'étendront à un TCAC de 5,53 % entre 2026 et 2031.

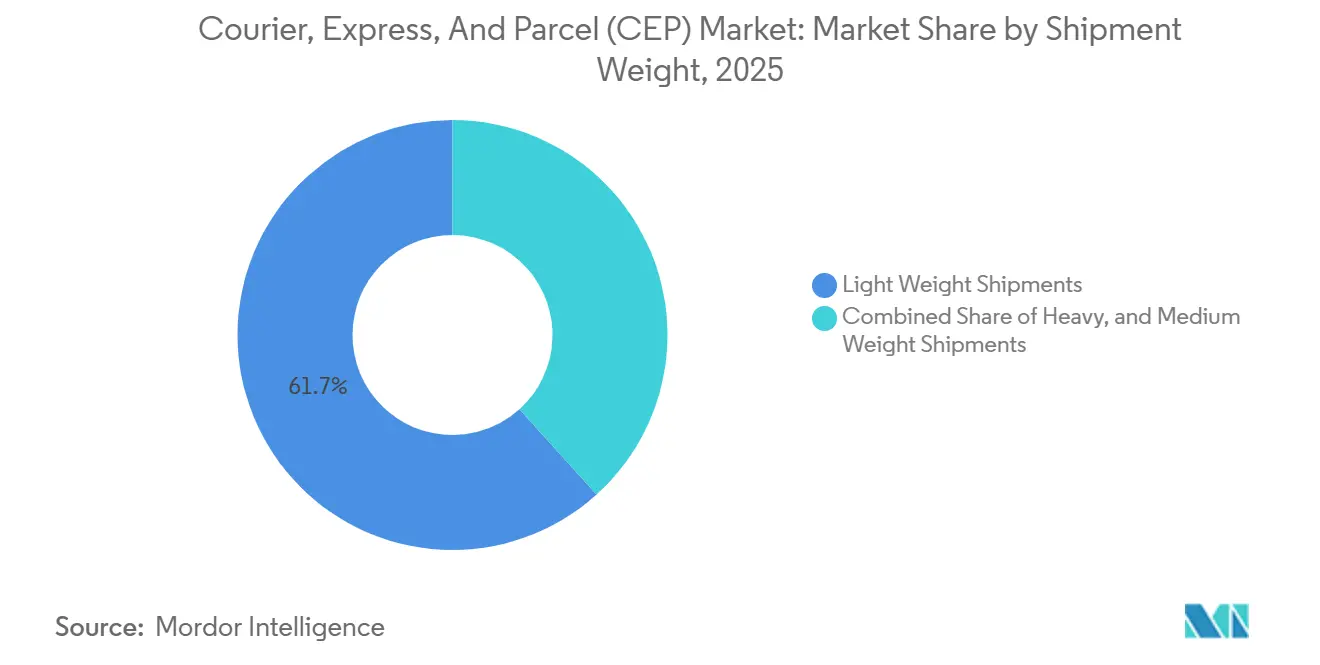

- Par poids d'expédition, les colis légers inférieurs à 2 kg représentaient 61,69 % de la valeur de 2025 ; les colis moyens entre 2 kg et 20 kg devraient progresser à un TCAC de 6,69 % entre 2026 et 2031.

- Par mode de transport, la route représentait 48,24 % des expéditions de 2025, tandis que le fret aérien devrait afficher un TCAC de 5,54 % entre 2026 et 2031.

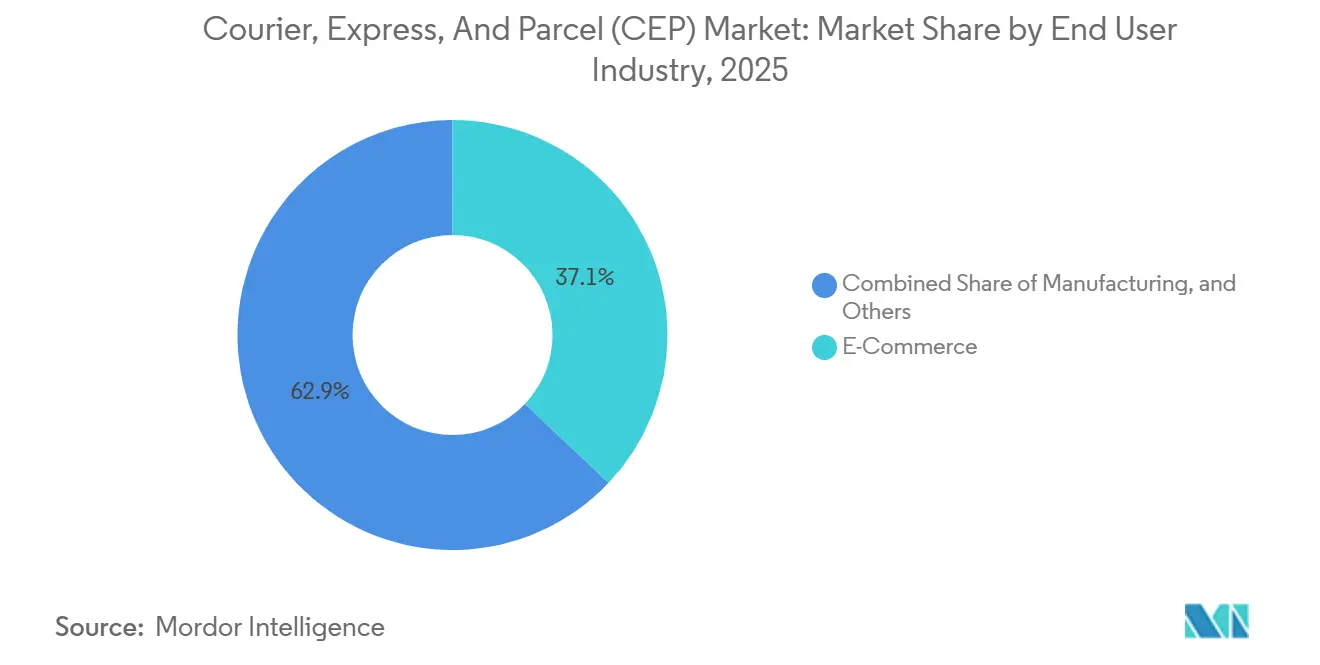

- Par utilisateur final, le commerce électronique a généré 37,07 % des colis de 2025 ; la logistique de santé surpassera les autres avec un TCAC de 5,68 % entre 2026 et 2031.

- Par région, l'Amérique du Nord a dominé avec 36,37 % des revenus de 2025 ; l'Asie-Pacifique devrait être la région la plus rapide avec un TCAC de 6,72 % entre 2026 et 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des services de messagerie, express et colis (CEP)

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volumes explosifs de colis B2C du commerce électronique | +1.2% | Mondial, plus fort en Asie-Pacifique et en Amérique du Nord | Moyen terme (2-4 ans) |

| Attentes en matière de livraison le jour même et à la demande | +0.8% | Centres urbains en Amérique du Nord, en Europe, en Asie-Pacifique | Court terme (≤ 2 ans) |

| Libéralisation des seuils de minimis transfrontaliers | +0.7% | Amérique du Nord, Europe, marchés sélectionnés en Asie-Pacifique | Moyen terme (2-4 ans) |

| Automatisation et IoT dans les centres de tri | +0.6% | Centres mondiaux à fort volume | Long terme (≥ 4 ans) |

| Réseaux de livraison collaborative par des travailleurs indépendants | +0.4% | Grandes métropoles en Amérique du Nord, en Europe, en Asie-Pacifique | Court terme (≤ 2 ans) |

| Mandats de centres de consolidation urbaine | +0.3% | Villes sélectionnées en Europe, en Amérique du Nord, en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volumes explosifs de colis B2C du commerce électronique

Le commerce en ligne a produit 131 milliards de colis dans le monde en 2025 et se dirige vers 178 milliards d'ici 2031, à mesure que la pénétration croissante des smartphones en Inde, en Indonésie et au Brésil comble l'écart avec la part de 52 % du commerce électronique dans les ventes au détail en Chine. Les flux transfrontaliers dépassent la croissance nationale car des places de marché telles que Temu et Shein contournent la distribution locale, expédiant des commandes directement depuis l'usine vers São Paulo ou Lagos en moins de deux semaines. Pour faire face, les intégrateurs ont remplacé les méga-hubs par des grappes d'entrepôts urbains de moins de 465 mètres carrés, permettant des fenêtres de livraison de deux heures qui font de la densité de colis par kilomètre carré le principal levier de rentabilité. Le commerce social amplifie la charge, TikTok Shop traitant 3 millions de commandes quotidiennes en Asie du Sud-Est en 2025 et envoyant un nombre équivalent de colis légers dans des réseaux peu habitués à de tels profils de poids déséquilibrés[1]« TVA pour le commerce électronique transfrontalier », Commission européenne, ec.europa.eu.

Attentes en matière de livraison le jour même et à la demande

Les consommateurs dans 47 villes mondiales reçoivent désormais 38 % de leurs commandes en ligne dans les quatre heures suivant le passage en caisse, un service autrefois limité aux repas chauds et aux ordonnances urgentes. UPS a noté que les demandes de livraison le jour même ont doublé entre 2023 et 2025, même si la volonté de payer des frais premium a chuté de 31 %, obligeant les transporteurs à regrouper les volumes express avec les envois terrestres différés pour préserver l'utilisation des actifs. Des modèles d'abonnement comme Amazon Prime habituent 210 millions de membres à considérer la livraison le lendemain comme la norme, comprimant les marges alors que les transporteurs s'efforcent d'optimiser des fenêtres de deux heures grâce à des données de trafic en temps réel que seulement 18 % des opérateurs régionaux possèdent. Les détaillants subventionnent la rapidité du dernier kilomètre pour fidéliser les clients, reportant la charge des coûts sur des réseaux de colis déjà sous pression en raison des pénuries de main-d'œuvre[2]« Statistiques postales mondiales », Union postale universelle, upu.int.

Libéralisation des seuils de minimis transfrontaliers

Les États-Unis maintiennent un plafond de 800 USD tout en exigeant des données électroniques préalables qui ajoutent 48 heures au dédouanement pour les envois non conformes, incitant les places de marché à automatiser les formalités administratives dans les flux de paiement. Le plafond européen de 150 EUR maintient des voies rapides mais a mis fin aux exemptions de TVA en 2021, freinant initialement les flux avant que la collecte automatisée des taxes ne rétablisse la croissance en 2024. L'Inde a relevé son seuil à 5 000 INR (60 USD) en 2024, une mesure qui devrait attirer 120 millions de colis supplémentaires par an d'ici 2027, à mesure que les acheteurs de la classe moyenne commandent mode et électronique en franchise de droits. Les intégrateurs disposant d'un service de courtage en douane intégré gagnent des parts de marché, tandis que les opérateurs postaux perdent des volumes en raison d'une visibilité limitée sur les envois.

Automatisation et adoption de l'IoT dans les centres de tri

FedEx exploite 38 installations automatisées qui déploient des robots mobiles autonomes pour réduire les manipulations manuelles de 60 % et les erreurs de tri à 0,02 %. UPS a investi 1,2 milliard USD dans des lecteurs d'étiquettes à vision artificielle portant la précision à 99,7 % et supprimant l'intervention humaine sur 8 % des colis. Des capteurs IoT intégrés dans les convoyeurs transmettent des données télémétriques sur le poids et les dimensions, améliorant l'utilisation du volume des remorques et réduisant les kilomètres à vide de 12 %. Des algorithmes de maintenance prédictive détectent les vibrations d'usure des courroies 72 heures à l'avance, réduisant les temps d'arrêt imprévus de 4,2 % à 0,8 % des heures d'exploitation sur le réseau européen de DHL. L'intensité capitalistique de 150 à 300 millions USD par nouveau hub empêche la plupart des transporteurs régionaux de reproduire ces gains, renforçant l'avantage des 15 premiers acteurs.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix du carburant et hausse des suppléments | -0.5% | Mondial, avec un impact aigu sur l'express aérien | Court terme (≤ 2 ans) |

| Pénuries aiguës de main-d'œuvre et inflation salariale dans le dernier kilomètre | -0.6% | Amérique du Nord, Europe, marchés sélectionnés en Asie-Pacifique | Moyen terme (2-4 ans) |

| Retards réglementaires sur la livraison commerciale par drone | -0.2% | Marchés urbains en Amérique du Nord, en Europe, en Asie-Pacifique | Long terme (≥ 4 ans) |

| Restrictions de zonage sur les centres de micro-exécution près des centres-villes | -0.3% | Métropoles européennes, nord-américaines et villes sélectionnées en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du carburant et hausse des suppléments

Le Brent a atteint en moyenne 84 USD le baril en 2025, en baisse par rapport au pic de 92 USD en 2024, mais les suppléments de carburant pour l'aviation se sont maintenus à 11,5 % des tarifs express de base après que les transporteurs se sont couverts à des prix plus élevés. FedEx a révélé que les suppléments ont augmenté les revenus de 2,8 milliards USD mais ont entraîné une baisse de volume de 9 % alors que les expéditeurs réduisaient leurs niveaux de service. Les fluctuations du diesel ont forcé des réajustements mensuels des suppléments, érodant la confiance des expéditeurs et favorisant des transferts modaux vers le transport terrestre différé. Les réseaux aériens restent exposés, l'IATA notant que le carburant représente désormais 28 % des coûts d'exploitation, contre 22 % en 2020[3]« Pétrole et autres liquides », Administration américaine d'information sur l'énergie, eia.gov .

Pénuries aiguës de main-d'œuvre et inflation salariale

Les États-Unis ont enregistré 427 000 postes de conducteurs non pourvus en décembre 2025, un taux de vacance de 8,3 % qui a fait augmenter les salaires de départ de 18 % depuis 2023. Le secteur logistique allemand offrait 16,50 EUR de l'heure en 2025 mais comptait encore 63 000 postes vacants, les jeunes travailleurs préférant les emplois de bureau à distance. Les plateformes de travail indépendant recrutant dans le même vivier permettent aux conducteurs de choisir les itinéraires urbains denses, laissant les transporteurs traditionnels couvrir les zones à faible densité à perte. UPS a manqué son objectif d'embauche saisonnière pour les fêtes de fin d'année 2025 de 22 %, entraînant 4,2 millions de colis retardés[4]« Enquête sur les offres d'emploi et la rotation de la main-d'œuvre », Bureau américain des statistiques du travail, bls.gov.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par secteur d'utilisateur final : la santé dépasse le commerce électronique

Le commerce électronique représentait 37,07 % des colis de 2025 mais décélère désormais dans les régions matures où la pénétration en ligne approche la saturation. La logistique de santé, en revanche, croîtra à un TCAC de 5,68 % (2026-2031) car les thérapies cellulaires et géniques exigent un contrôle précis à -80 °C, faisant augmenter chaque année la part de marché des services de messagerie, express et colis pour le fret sensible à la température. FedEx exploite déjà 90 installations de chaîne du froid avec surveillance IoT en temps réel, obtenant des primes de prix de 40 % et captant des comptes biopharmaceutiques peu enclins à risquer des pertes de produits.

La fabrication représente 18 % des colis, stable mais lente, tandis que les services financiers (BFSI) reculent à mesure que les signatures numériques remplacent les documents physiques. Le réapprovisionnement des stocks de gros et de détail croît à un TCAC de 3,2 %, de plus en plus indissociable des canaux directs aux consommateurs, les magasins servant de nœuds d'exécution. Les industries primaires et les envois gouvernementaux restent des niches à faible volume et stables. Dans l'ensemble, la santé émerge comme le moteur de croissance qui compense le plafonnement du commerce électronique sur les marchés à revenus élevés.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par destination : les flux transfrontaliers réduisent l'écart

Les envois internationaux s'étendront à un TCAC de 5,36 % entre 2026 et 2031, bien que le national ancre encore 68,98 % des revenus en 2025. La taille du marché des services de messagerie, express et colis pour les flux internationaux devrait augmenter à mesure que la libéralisation des seuils de minimis réduit le délai de dédouanement de cinq jours à 36 heures. Les places de marché chinoises génèrent déjà 2,1 milliards de colis transfrontaliers par an, acheminés via des hubs sous douane à Leipzig et Liège pour exploiter les efficiences intra-UE. Cependant, les lacunes infrastructurelles et les files d'attente douanières de sept jours persistent dans les ports indiens, tempérant l'avantage de vitesse de l'express aérien. Les économies de densité nationale, où un coursier effectue 180 arrêts quotidiens, continuent de conférer un leadership en matière de coûts aux réseaux urbains, même si les acheteurs mondiaux élargissent leur inventaire accessible.

Les liaisons internationales supportent des primes de coût structurelles de 12 à 18 USD par colis pour l'aérien, le courtage et les transferts postaux partenaires, mais les économies d'échelle et les investissements en entrepôts sous douane par les intégrateurs comblent l'écart. Des accords commerciaux régionaux tels que le pacte de commerce électronique de l'ASEAN réduisent les frictions documentaires, permettant aux colis intra-asiatiques de circuler à une vitesse quasi nationale. Les transporteurs différencient désormais leurs offres transfrontalières par la visibilité de bout en bout et le paiement des droits à la caisse, des fonctionnalités qui fidélisent les petits vendeurs sur Etsy et Shopify. À mesure que les systèmes douaniers se numérisent, le marché des services de messagerie, express et colis débloque une couche supplémentaire de colis légers auparavant dissuadés par des calculs de coût à destination opaques.

Par vitesse de livraison : l'érosion des primes express

Le non-express représente encore 62,82 % de la valeur en 2025, car le transport terrestre différé atteint une livraison en 3 à 5 jours à un coût inférieur de 40 %, satisfaisant 78 % des commandes en ligne. Pourtant, l'express croît plus vite à un TCAC de 5,93 % (2026-2031), soutenu par les produits pharmaceutiques sous contrôle de température et les composants semi-conducteurs qui ne peuvent tolérer de retards. La part de marché des services de messagerie, express et colis pour les services express se contracte néanmoins à mesure que les modèles d'abonnement intègrent la livraison le lendemain dans des forfaits fixes, comprimant les prix par colis. FedEx a signalé une baisse de 6 % des revenus express par colis en 2025, même si le volume a augmenté de 4 %.

Les réseaux terrestres exploitent le tri de minuit et le départ des conducteurs à 4 heures du matin pour égaler le transport aérien de nuit sur moins de 800 kilomètres, neutralisant l'express sur de nombreuses liaisons intra-régionales. La livraison le jour même représente moins de 3 % du volume mais progresse de 11 % par an, portée par les agrégateurs d'épicerie et de restauration qui s'aventurent désormais dans les marchandises générales. Des ajustements réglementaires, tels que la proposition de l'UE d'allonger les périodes de repos des conducteurs, pourraient allonger le temps de transit terrestre longue distance, incitant les expéditeurs à revenir vers l'aérien sur des corridors spécifiques. Malgré l'érosion des prix, l'express reste indispensable pour les envois vitaux, ancrant des marges premium dans des niches verticales où un retard de livraison n'est pas une option.

Par poids d'expédition : la montée en puissance des colis moyens

Les colis légers de moins de 2 kg représentaient 61,69 % de la valeur de 2025, grâce aux vêtements et aux gadgets, mais les colis moyens entre 2 kg et 20 kg s'accéléreront à un TCAC de 6,69 % (2026-2031) à mesure que les meubles, les petits appareils électroménagers et les paniers d'épicerie consolidés migrent en ligne. La taille du marché des services de messagerie, express et colis pour les colis moyens s'étend rapidement parallèlement aux modèles de réapprovisionnement par abonnement qui encouragent des commandes multi-articles plus lourdes. Les transporteurs modernisent donc leurs flottes avec des fourgonnettes de plus grande capacité de 1,13 mètre cube contre 0,51 mètre cube pour les modèles compacts, amortissant la densité de livraison face à l'impact des articles surdimensionnés.

Les hubs automatisés prospèrent avec les flux légers ; les articles moyens et lourds nécessitent des manipulations manuelles qui ajoutent 90 secondes par colis et réduisent le débit de 18 % en période de pointe. Shopify a introduit des seuils de frais d'expédition qui encouragent les paniers de moins de 5 kg, influençant l'assortiment des marchands vers des références plus légères. La future limite européenne de manutention manuelle à 23 kg imposera des équipes de deux personnes pour les marchandises plus lourdes, doublant les dépenses de main-d'œuvre du dernier kilomètre et pouvant potentiellement orienter les articles encombrants vers des réseaux spécialisés de livraison soignée plutôt que vers les flux de colis traditionnels.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par mode de transport : l'aérien conserve son avantage pour les envois urgents

La route contrôle 48,24 % des revenus d'expédition en 2025, tirant parti d'un coût de 0,08 USD par colis-mile sur les corridors denses. Le fret aérien devrait enregistrer un TCAC de 5,54 % entre 2026 et 2031, le commerce électronique transfrontalier et les produits biologiques sous chaîne du froid nécessitant un transit intercontinental en moins de 48 heures. La taille du marché des services de messagerie, express et colis pour les colis aériens bénéficiera du retour de la capacité des avions gros-porteurs qui a rouvert des soutes à coût réduit après les pénuries de l'ère pandémique. Cependant, les coûts de durabilité se profilent : le mandat de compensation carbone de l'OACI à partir de 2027 ajoutera 0,12 USD par kg, incitant les flux sensibles aux prix à revenir vers le transport terrestre lorsque les délais le permettent.

Les fourgonnettes électriques offrent un coût énergétique par mile inférieur de 40 % une fois déployées à grande échelle, UPS exploitant 13 000 unités électriques à batterie en 2025. Le rail et l'intermodal restent des niches à 4 % du volume, servant les expéditeurs sous contrat en vrac satisfaits d'un transit de 7 jours pour économiser 30 %. Pour les liaisons de moins de 800 kilomètres, FedEx achemine déjà 73 % de son express national par voie terrestre, égalant le temps de transit aérien à un coût inférieur de 60 %.

Par modèle : accélération des plateformes de revente C2C

Les flux entreprise à consommateur ont dominé les revenus à 47,96 % en 2025, mais les colis consommateur à consommateur croîtront à un TCAC de 5,53 % (2026-2031) à mesure que la culture de la revente libère les garde-robes en Amérique du Nord et en Europe. La taille du marché des services de messagerie, express et colis liée aux envois C2C augmente à mesure que Vinted, Poshmark et Mercari orchestrent 18 millions de colis quotidiens entre particuliers. Les expéditeurs ne disposant pas de comptes commerciaux, les transporteurs investissent dans des bornes d'étiquettes à code QR et des points de dépôt de proximité, ajoutant 1,80 USD de coût de manutention par rapport aux enlèvements B2C en volume. Les hybrides de commerce social brouillent les distinctions, avec des micro-entrepreneurs vendant directement via Instagram et TikTok Checkout.

Les colis B2B, qui comprennent les fournitures de bureau et les pièces industrielles, représentent 31 % du volume mais croissent à un TCAC de 4,2 % car les fabricants transfèrent les stocks de transport longue distance vers le transport par lots pour les consignations plus lourdes. L'analyse prédictive permet aux détaillants de pré-positionner les stocks B2C à moins de 450 kilomètres des clusters de demande, contre 675 kilomètres en 2020, réduisant le coût du dernier kilomètre de 22 %. À mesure que la revente et le commerce social se développent, les transporteurs maîtrisant la génération d'étiquettes conviviales et la logistique inverse capteront des volumes supplémentaires auparavant invisibles pour les prévisions de demande traditionnelles.

Analyse géographique

L'Amérique du Nord a contribué à 36,37 % des revenus de 2025, en grande partie grâce à 160 millions d'abonnés Amazon Prime qui normalisent les attentes de livraison le jour même dans 90 métropoles. La région bénéficie de bases de données d'adresses complètes et d'un transport routier inter-États mature, mais fait face à une inflation salariale de 18 % dans la main-d'œuvre du dernier kilomètre entre 2023 et 2025. La livraison le jour même atteint désormais 47 villes, mais les transporteurs luttent contre l'érosion des marges alors que les clients rechignent aux suppléments. Les 1,8 milliard de colis du Canada et le boom transfrontalier du Mexique avec les États-Unis renforcent la densité continentale.

L'Asie-Pacifique surpassera toutes les régions avec un TCAC de 6,72 % (2026-2031), portée par les 120 milliards de colis nationaux de la Chine et les 9 milliards d'envois de l'Inde en 2025. La pénétration des portefeuilles mobiles de 87 % en Chine et 72 % en Inde réduit les frictions liées au paiement à la livraison, tandis que l'Indonésie, le Vietnam et les Philippines ont collectivement livré 6 milliards de colis en 2025, soit une hausse de 28 %. La pénurie de main-d'œuvre au Japon et en Australie stimule les pilotes de livraison autonome, des essais de robots liés aux salaires de Yamato aux rovers suburbains d'Australia Post.

L'Europe a généré 28 % des revenus en 2025 mais croît plus lentement à un TCAC de 4,1 % alors que la pénétration du commerce électronique plafonne près de 19 % et que le règlement sur les emballages et déchets d'emballages impose 90 % de matériaux recyclables d'ici 2030. Les coûts de conformité et la hausse des taux de main-d'œuvre réduisent les marges, tandis que l'Europe de l'Est affiche une croissance à deux chiffres des colis grâce aux exportations transfrontalières allemandes et néerlandaises. Le Moyen-Orient et l'Afrique représentent 7 % des revenus, contraints par les retards douaniers et l'ambiguïté des adresses, bien que les États du Golfe améliorent la connectivité des liaisons aériennes. L'Amérique du Sud contribue à 5 % des revenus, les 3,2 milliards de colis du Brésil dominant mais freinés par la volatilité des devises.

Paysage concurrentiel

Le marché des services de messagerie, express et colis est modérément concentré : les 10 premiers intégrateurs captent environ 45 % des revenus mondiaux, laissant une place suffisante pour 12 000 spécialistes régionaux. L'adoption technologique est la ligne de démarcation. Le super-hub de Memphis de FedEx trie 12 000 colis par heure avec des robots autonomes, tandis que les concurrents de niveau intermédiaire s'appuient sur des convoyeurs manuels avec un débit inférieur de 40 %.

Les modèles stratégiques se répartissent en trois catégories : les intégrateurs à forte intensité d'actifs (DHL, UPS), les orchestrateurs de plateformes (Cainiao) et les spécialistes géographiques (Blue Dart, Aramex). La chaîne du froid pour la santé émerge comme un espace blanc ; seulement 8 % des transporteurs offrent un contrôle de bout en bout à -80 °C, permettant aux nouveaux entrants d'exiger des primes de prix de 40 %.

Les perturbateurs exploitent la livraison collaborative, Uber testant des ajouts de colis lors de trajets de passagers dans 47 villes américaines, réduisant les kilomètres à vide de 18 %. L'optimisation des itinéraires par intelligence artificielle réduit le coût de livraison de 12 % et la maintenance prédictive réduit les temps d'arrêt des hubs à moins de 1 %. UPS a obtenu 37 brevets d'automatisation en 2024, tandis que SF Express a déposé 28 brevets de drones et de véhicules autonomes, préfigurant un dernier kilomètre sans conducteur. La consolidation est tempérée par les plafonds de propriété étrangère en Chine, en Inde et dans certaines parties du Moyen-Orient, obligeant les acteurs mondiaux à s'appuyer sur des coentreprises plutôt que sur des acquisitions directes, ce qui dilue le contrôle mais préserve l'accès au marché.

Leaders du secteur des services de messagerie, express et colis (CEP)

DHL Group

FedEx

United Parcel Service of America, Inc. (UPS)

SF Express (KEX-SF)

La Poste Group (dont DPD Group)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : DHL déploiera 500 robots de livraison autonomes en Europe et en Asie pour traiter 1 milliard de colis par an d'ici 2027.

- Novembre 2025 : Yamato a lancé une liaison express Tokyo–Amérique du Nord utilisant des avions cargo Boeing 777, réduisant le temps de transit de 12 heures.

- Octobre 2025 : Cainiao a activé le tri par intelligence artificielle dans 15 centres mondiaux, traitant 5 millions de colis par jour avec une précision de 99,8 %.

- Septembre 2025 : FedEx a ouvert un hub automatisé de 400 millions USD à Dubaï, augmentant la capacité au Moyen-Orient de 35 %.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché mondial du courrier, de l'express et du colis (CEP) comme tout service porte-à-porte acheminant des documents ou des colis de moins de 70 kg via des réseaux routiers, aériens, ferroviaires ou maritimes, les suivant de bout en bout et facturant à l'unité. Le cadre regroupe les revenus par vitesse de livraison, destination, poids d'expédition, modèle de service, mode de transport et secteur d'activité de l'utilisateur final, afin de capter l'intégralité du gisement de valeur sans double comptage.

Exclusion du périmètre : le transit de fret et les expéditions palettisées de plus de 70 kg sont exclus de cette évaluation.

Aperçu de la segmentation

- Par destination

- National

- International

- Par vitesse de livraison

- Express

- Non express

- Par modèle

- Entreprise à entreprise (B2B)

- Entreprise à consommateur (B2C)

- Consommateur à consommateur (C2C)

- Par poids d'expédition

- Envois lourds

- Envois légers

- Envois moyens

- Par mode de transport

- Aérien

- Routier

- Autres

- Par secteur d'utilisateur final

- Commerce électronique

- Services financiers (BFSI)

- Santé

- Fabrication

- Industrie primaire

- Commerce de gros et de détail (hors ligne)

- Autres

- Par région

- Asie-Pacifique

- Par pays

- Australie

- Chine

- Inde

- Indonésie

- Japon

- Malaisie

- Pakistan

- Philippines

- Thaïlande

- Vietnam

- Reste de l'Asie-Pacifique

- Par pays

- Europe

- Par pays

- Albanie

- Bulgarie

- Croatie

- République tchèque

- Danemark

- Estonie

- Finlande

- France

- Allemagne

- Hongrie

- Islande

- Italie

- Lettonie

- Lituanie

- Pays-Bas

- Norvège

- Pologne

- Roumanie

- Russie

- République slovaque

- Slovénie

- Espagne

- Suède

- Suisse

- Royaume-Uni

- Reste de l'Europe

- Par pays

- Moyen-Orient et Afrique

- Par pays

- Égypte

- Nigéria

- Qatar

- Arabie saoudite

- Afrique du Sud

- CCG

- Émirats arabes unis

- Reste du Moyen-Orient et de l'Afrique

- Par pays

- Amérique du Nord

- Par pays

- Canada

- Mexique

- États-Unis

- Reste de l'Amérique du Nord

- Par pays

- Amérique du Sud

- Par pays

- Argentine

- Brésil

- Chili

- Reste de l'Amérique du Sud

- Par pays

- Reste du monde

- Asie-Pacifique

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens téléphoniques et des enquêtes en ligne auprès de cadres supérieurs d'intégrateurs, d'agences postales, de plateformes de commerce électronique et de partenaires logistiques en Amérique du Nord, en Europe et en Asie permettent de valider les moteurs de croissance, les évolutions de prix et les changements dans la composition des services. Des appels de suivi auprès de fournisseurs de technologies et d'associations régionales de colis comblent les lacunes d'information et signalent les tendances émergentes.

Recherche documentaire

Nous commençons par un travail documentaire structuré qui collecte des données mensuelles auprès de l'Union postale universelle, des indicateurs logistiques de la Banque mondiale, des statistiques de fret de l'IATA et d'associations professionnelles telles que le Forum européen des colis et de la poste. Les rapports annuels, les formulaires 10-K, les présentations aux investisseurs et les portails douaniers fournissent des ventilations au niveau des transporteurs qui enrichissent les données de référence.

Ressources par abonnement : D&B Hoovers pour les données financières des entreprises, Dow Jones Factiva pour le suivi de l'actualité, et Questel pour les dépôts de brevets liés aux colis, nous aident à évaluer l'adoption des technologies et les mouvements concurrentiels. Nous analysons également les journaux officiels de réglementation pour surveiller les seuils de minimis et les règles du travail qui influencent les flux de colis. Les sources citées illustrent le corpus plus large que nous interrogeons ; de nombreuses autres alimentent la collecte et la validation des données.

Dimensionnement du marché et prévisions

Notre modèle applique une approche descendante qui reconstitue la demande de colis domestiques et transfrontaliers à partir de séries de volumes nationaux, du taux de pénétration du commerce électronique et du pouvoir d'achat ajusté au PIB, lesquels sont ensuite vérifiés par rapport aux agrégats prix moyen par transporteur multiplié par le volume sur un échantillon. Des variables telles que l'adoption des smartphones, les taux de retour, la capacité en soute des aéronefs et les suppléments ajustés au carburant alimentent une régression multivariée qui projette les valeurs jusqu'en 2030. Lorsque les vérifications ascendantes divergent, les ventilations par transporteur sont recalibrées afin que les totaux restent dans une fourchette de ±3 pourcent.

Cycle de validation des données et de mise à jour

Les analystes de Mordor comparent les résultats du modèle avec des indices d'expédition indépendants et les fluctuations de devises ; lorsque des anomalies apparaissent, une révision par un second analyste est déclenchée avant validation. Les rapports sont actualisés chaque année, avec des mises à jour intermédiaires si la réglementation, une opération majeure de fusion-acquisition ou des chocs sur les prix du carburant franchissent des seuils prédéfinis. Un contrôle qualité final est effectué juste avant la publication afin que les clients disposent de la vue la plus récente.

Pourquoi la référence de Mordor sur le marché du courrier, de l'express et du colis (CEP) inspire une grande confiance dans les cercles décisionnels

Les estimations publiées sur le marché CEP divergent souvent, car les entreprises segmentent le marché différemment, convertissent les devises à des moments variés ou actualisent leurs modèles à des rythmes irréguliers. Nous estimons que les acheteurs méritent de la transparence ; c'est pourquoi les principaux facteurs à l'origine des écarts de chiffres sont présentés ci-dessous.

Les principaux facteurs d'écart comprennent des périmètres plus étroits excluant les colis en surpoids, des multiplicateurs de volume optimistes liés à des pics de commerce électronique à court terme, ou des escalateurs de prix agressifs. Notre étude présente un scénario de base équilibré, utilise des dollars constants de 2024 et est actualisée annuellement.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 686,8 Md USD (2025) | Mordor Intelligence | - |

| 506,2 Md USD (2024) | Global Consultancy A | Exclut les colis de plus de 30 kg tout en appliquant des prix unitaires plus élevés ; devise fixée aux taux de 2023 |

| 456,6 Md USD (2024) | Industry Analyst B | Modélise uniquement les flux B2C et omet les retours transfrontaliers |

Ces comparaisons montrent qu'une fois le périmètre, les plafonds de poids et la logique de tarification alignés, le chiffre de Mordor offre un point médian fiable entre les visions optimistes et conservatrices. Les clients peuvent retracer chaque variable jusqu'aux séries publiques et aux entretiens clairement documentés, ce qui explique pourquoi les planificateurs continuent de se tourner vers nous pour une référence fiable.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des services de messagerie, express et colis en 2026 ?

Quelle est la taille du marché des services de messagerie, express et colis en 2026 ?

Quelle région connaît la croissance la plus rapide dans les livraisons de colis ?

Quelle région connaît la croissance la plus rapide dans les livraisons de colis ?

Quel segment de poids d'expédition se développe le plus rapidement ?

Quel segment de poids d'expédition se développe le plus rapidement ?

Pourquoi les suppléments carburant restent-ils élevés même si les prix du pétrole se détendent ?

Pourquoi les suppléments carburant restent-ils élevés même si les prix du pétrole se détendent ?

Quel secteur d'utilisateur final offre la meilleure opportunité de croissance ?

Quel secteur d'utilisateur final offre la meilleure opportunité de croissance ?

Quel est le degré de fragmentation du paysage concurrentiel ?

Quel est le degré de fragmentation du paysage concurrentiel ?

Dernière mise à jour de la page le: