Taille et Part du Marché de la Microbiologie Automatisée

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 9.07 Milliards de dollars |

| Taille du Marché (2031) | 14.12 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.25% CAGR |

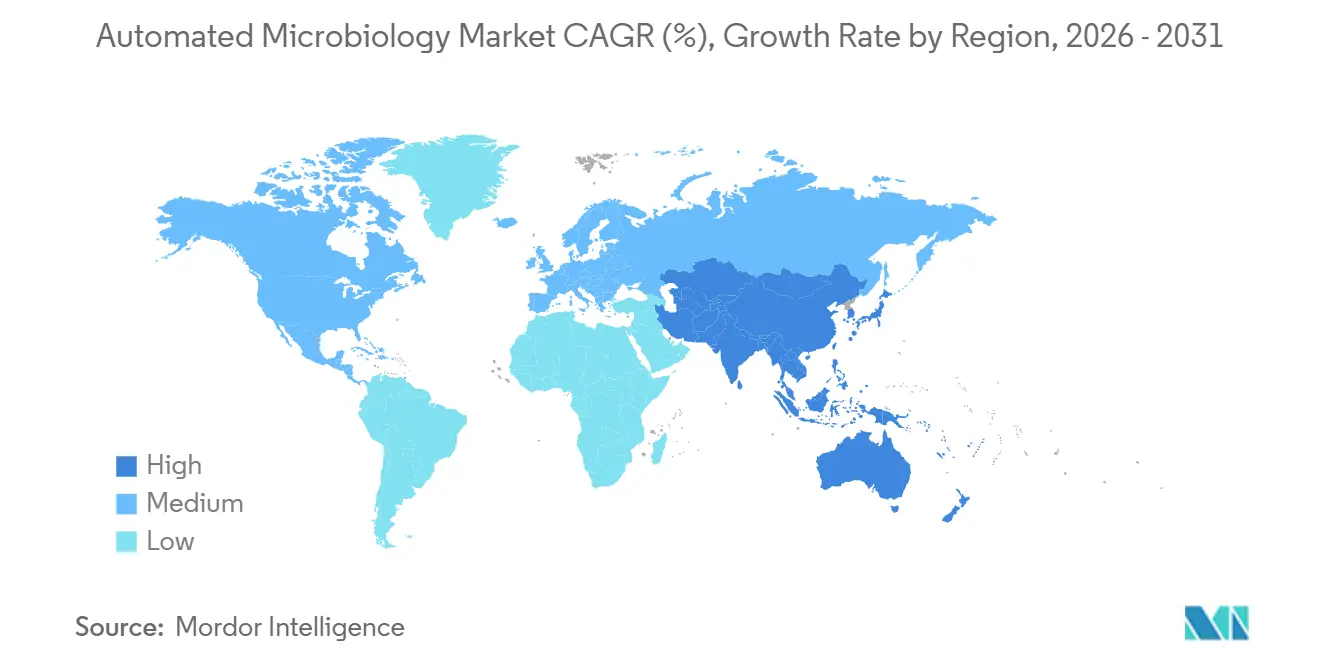

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

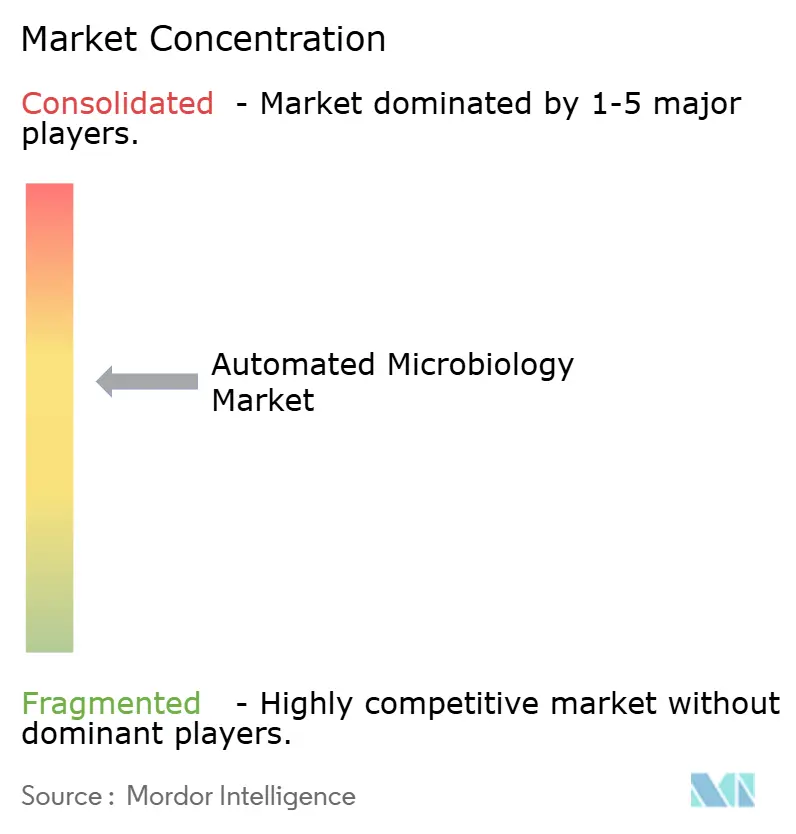

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché de la Microbiologie Automatisée par Mordor Intelligence

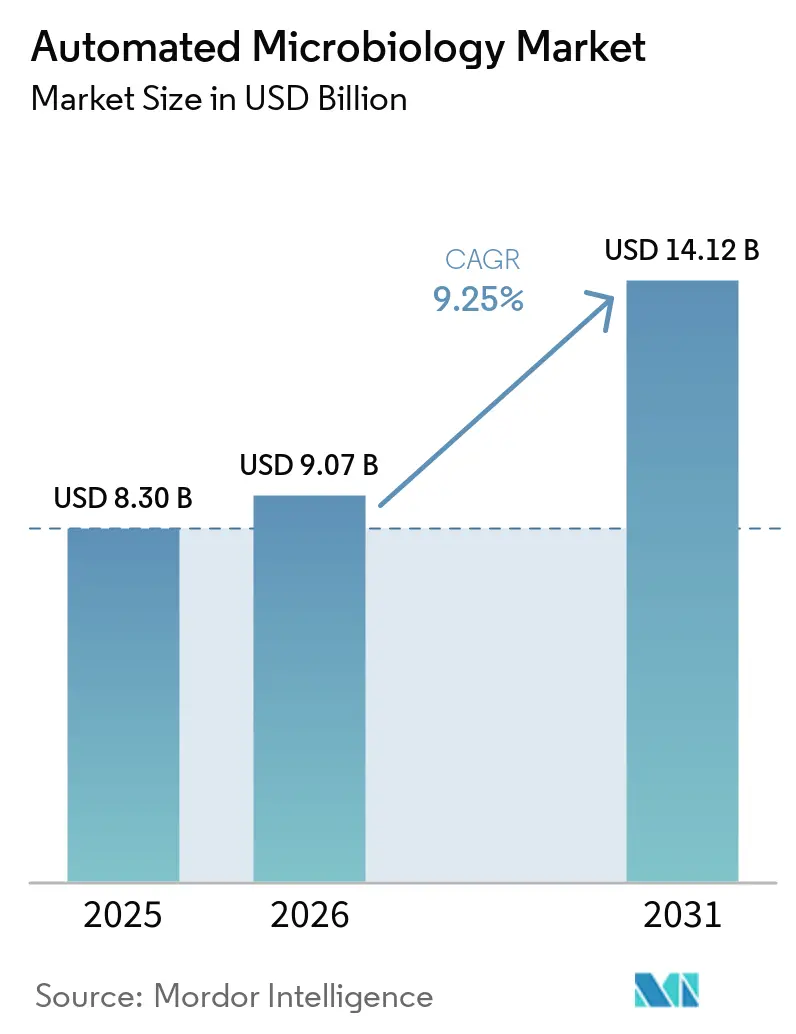

La taille du marché de la microbiologie automatisée devrait passer de 8,30 milliards USD en 2025 à 9,07 milliards USD en 2026 et atteindre 14,12 milliards USD d'ici 2031, à un TCAC de 9,25 % sur la période 2026-2031.

Le marché entre dans un nouveau cycle de demande, car la surveillance de la résistance aux antimicrobiens, les pénuries de personnel de laboratoire et des exigences de contrôle qualité plus strictes poussent simultanément à l'automatisation, ce qui rend l'adoption moins discrétionnaire qu'elle ne l'était lors des périodes précédentes. Le programme GLASS de l'OMS collecte déjà des données standardisées sur la résistance auprès de 110 pays, et cette échelle soutient une demande soutenue pour des flux de travail automatisés d'identification et de sensibilité capables de fournir des résultats cohérents et lisibles par machine sur de vastes réseaux de tests. La pression sur les délais d'exécution devient également un facteur d'achat direct, car les laboratoires à fort volume ont besoin d'un traitement plus rapide des hémocultures et des cultures d'urine sans augmenter les effectifs, et les systèmes d'automatisation totale de laboratoire validés ont déjà démontré des réductions majeures du temps de rendu des résultats en pratique courante. Le marché de la microbiologie automatisée bénéficie également de la demande en contrôle qualité réglementé dans les secteurs pharmaceutique et biopharmaceutique, où la capture de données prête pour l'audit, la validation des logiciels et les flux de travail connectés deviennent de plus en plus importants dans les opérations quotidiennes des laboratoires, notamment à mesure que les fournisseurs développent les capacités d'imagerie assistée par IA et de middleware. La concurrence reste modérée à élevée, et la stratégie actuelle est centrée sur la restructuration des portefeuilles, l'intégration des flux de travail et le verrouillage logiciel, tandis que des points de pression restent visibles en Chine et dans les systèmes hospitaliers qui continuent de différer les achats d'immobilisations importantes.

Principaux Enseignements du Rapport

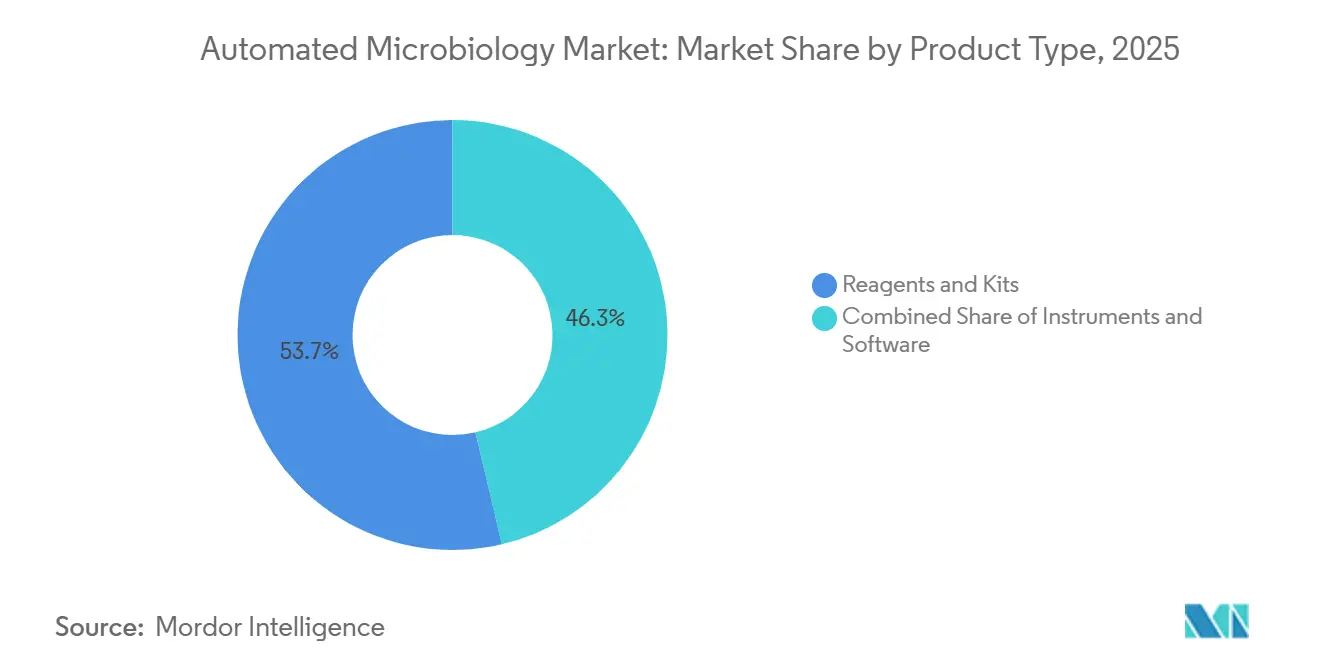

- Par type de produit, les réactifs et kits ont représenté 48,31 % des revenus en 2025, tandis que les instruments devraient croître à un TCAC de 11,38 % jusqu'en 2031.

- Par type d'automatisation, les systèmes entièrement automatisés ont détenu 75,24 % des revenus en 2025 et devraient enregistrer un TCAC de 10,52 % jusqu'en 2031.

- Par application, le diagnostic clinique a représenté 54,52 % des revenus en 2025, tandis que la production biopharmaceutique devrait croître à un TCAC de 11,25 % jusqu'en 2031.

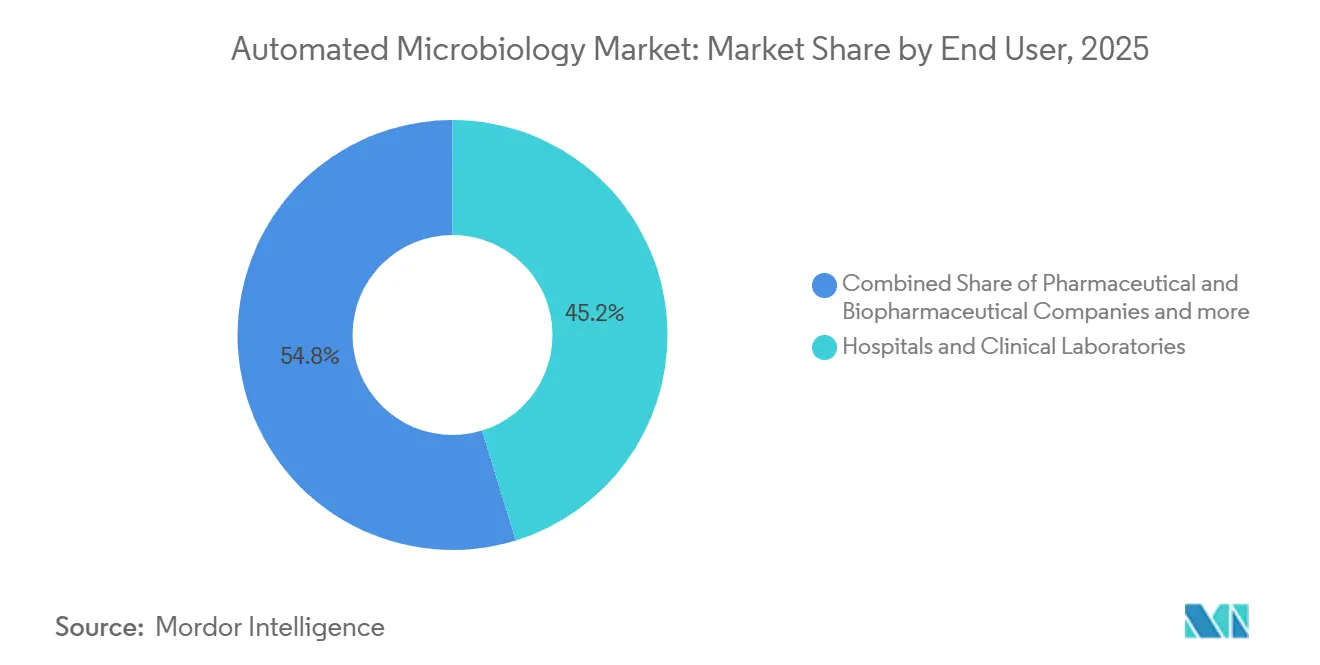

- Par utilisateur final, les hôpitaux et laboratoires cliniques ont détenu 45,22 % des revenus en 2025, tandis que les entreprises pharmaceutiques et biopharmaceutiques devraient se développer à un TCAC de 11,65 % jusqu'en 2031.

- Par technologie de diagnostic, le diagnostic moléculaire a détenu 45,31 % de part en 2025, tandis que l'imagerie automatisée et la microscopie numérique devraient progresser à un TCAC de 12,38 % jusqu'en 2031.

- Par type d'échantillon, le sang a représenté 62,24 % de part en 2025, tandis que l'urine devrait croître à un TCAC de 11,52 % jusqu'en 2031.

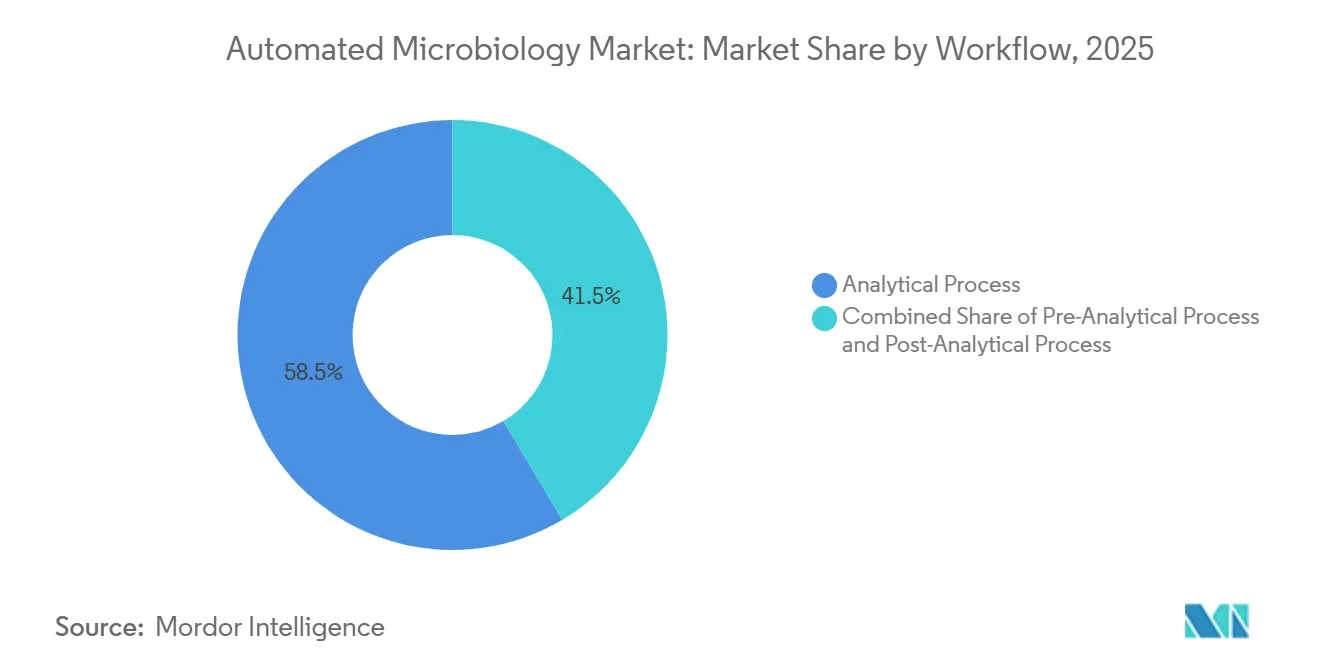

- Par flux de travail, le processus analytique a détenu 58,52 % de part en 2025, tandis que le processus pré-analytique devrait se développer à un TCAC de 10,25 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a détenu 42,22 % des revenus mondiaux en 2025, tandis que l'Asie-Pacifique devrait enregistrer le TCAC le plus élevé à 12,65 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de la Microbiologie Automatisée

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Besoin Croissant d'Identification Rapide des Agents Pathogènes dans les Laboratoires à Fort Volume | +2.8% | Mondial, avec la plus forte intensité en Amérique du Nord et en EMEA | Court terme (≤ 2 ans) |

| Expansion des Programmes de Surveillance et de Gestion de la Résistance aux Antimicrobiens | +1.9% | Mondial, avec l'APAC et la MEA développant rapidement leurs infrastructures | Moyen terme (2-4 ans) |

| Demande d'Automatisation Liée aux Pénuries de Techniciens et à la Pression sur les Délais d'Exécution | +1.5% | Amérique du Nord, Europe occidentale, Japon | Court terme (≤ 2 ans), Moyen terme (2-4 ans) |

| Exigences Croissantes en Matière de Contrôle Qualité dans les Secteurs Pharmaceutique, Alimentaire et de l'Analyse de l'Eau | +1.2% | Amérique du Nord et UE, avec des retombées vers les pôles biopharma d'APAC | Moyen terme (2-4 ans) |

| Standardisation des Flux de Travail Connectés au Cloud sur les Réseaux de Laboratoires Multi-Sites | +0.8% | Amérique du Nord et UE, avec des gains précoces dans les réseaux centralisés d'APAC | Moyen terme (2-4 ans), Long terme (≥ 4 ans) |

| Middleware Cybersécurisé Prêt pour l'IA en tant que Facteur de Différenciation pour les Laboratoires Réglementés | +0.6% | Mondial, avec la plus forte demande dans l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Besoin Croissant d'Identification Rapide des Agents Pathogènes dans les Laboratoires à Fort Volume

Le marché de la microbiologie automatisée connaît une demande plus forte de la part des laboratoires centraux qui traitent désormais de très grands volumes quotidiens de spécimens avec une capacité limitée à augmenter les effectifs ou à prolonger les étapes de révision manuelle. Le laboratoire central de Northwell Health aurait traité plus de 2 400 cultures d'urine par jour sur une plateforme d'automatisation totale de laboratoire, et cette échelle fait des systèmes de microbiologie en mode autonome une exigence opérationnelle plutôt qu'une mise à niveau discrétionnaire. L'urgence clinique renforce cette demande, car les résultats du traitement du sepsis se détériorent lorsque la thérapie appropriée est retardée, ce qui maintient la vitesse de détection des hémocultures et le temps de rendu des résultats au cœur des décisions d'achat des laboratoires. Dans des environnements validés, l'automatisation totale de laboratoire a réduit le délai d'exécution des hémocultures de 97 heures à 53,5 heures et le temps de rendu des résultats négatifs des cultures d'urine de 52,1 heures à 28,3 heures, ce qui montre que la compression des délais est désormais mesurable et ne constitue plus seulement une affirmation sur les flux de travail. Waters a annoncé en juin 2026 que le système BD BACTEC FXI avait reçu l'autorisation FDA 510(k) et avait réduit le délai moyen de détection des infections de la circulation sanguine de 3 heures, soit 15 %, par rapport à son prédécesseur, ce qui montre que les mises à niveau de produits continuent de produire des gains cliniquement pertinents même dans une catégorie établie.

Expansion des Programmes de Surveillance et de Gestion de la Résistance aux Antimicrobiens

Le marché de la microbiologie automatisée est également soutenu par des cadres de surveillance qui exigent des données standardisées sur la sensibilité et une plus grande interopérabilité entre les systèmes de notification nationaux et mondiaux. Le Réseau de Laboratoires de Résistance aux Antimicrobiens des CDC avait réalisé plus de 1,5 million de tests jusqu'à fin 2025, dont plus de 520 000 caractérisations d'isolats, 530 000 dépistages de colonisation et 664 000 séquençages du génome entier, ce qui illustre l'échelle que les plateformes de microbiologie automatisée doivent prendre en charge[1]Centers for Disease Control and Prevention, "À propos du Réseau de Laboratoires de Résistance aux Antimicrobiens," CDC, cdc.gov. Un changement connexe est visible dans l'évolution vers la détection moléculaire de la résistance, car les laboratoires qui s'appuient uniquement sur des flux de travail de culture conventionnels font face à des lacunes de données plus importantes lorsque les programmes de surveillance ont de plus en plus besoin de marqueurs de résistance standardisés et lisibles par machine. Une étude de 2025 publiée dans Infection Control & Hospital Epidemiology a noté que l'adoption généralisée de la détection moléculaire rapide de la résistance aux antimicrobiens à partir d'hémocultures a des implications directes pour la comparabilité de la surveillance nationale, ce qui soutient la demande pour des plateformes capables de combiner des résultats phénotypiques et moléculaires dans un seul flux de travail. Le rapport 2025 de l'OMS s'est appuyé sur plus de 23 millions d'infections confirmées bactériologiquement provenant de 110 pays, et cette ampleur continue de soutenir les investissements dans les infrastructures de laboratoire automatisées, tant dans les réseaux de tests matures qu'en développement.

Demande d'Automatisation Liée aux Pénuries de Techniciens et à la Pression sur les Délais d'Exécution

Le marché de la microbiologie automatisée est poussé en avant par un déficit structurel de personnel que les laboratoires ne peuvent pas combler rapidement par des cycles normaux de recrutement et de formation. L'ASCP a signalé plus de 24 000 postes de laboratoire vacants par an aux États-Unis contre seulement 8 800 diplômés des programmes de formation, ce qui laisse de nombreux laboratoires avec des postes vacants persistants et une capacité limitée à maintenir les charges de travail manuelles en microbiologie. Ce déséquilibre de main-d'œuvre est plus important en microbiologie que dans certaines disciplines adjacentes, car la manipulation manuelle des spécimens, la lecture des plaques et les flux de travail de sensibilité consomment encore de grandes quantités de temps de personnel qualifié à moins d'être automatisés. Une revue de 2026 publiée dans Frontiers in Cellular and Infection Microbiology a rapporté que les établissements de premier plan traitent désormais jusqu'à 97 % des types de spécimens éligibles via l'automatisation totale de laboratoire, tandis que la diffusion automatisée sur disque pour les tests de sensibilité aux antibiotiques a atteint 99,3 % d'accord catégoriel pour les Enterobacterales et 99,4 % pour les Staphylococcus spp., ce qui réduit les préoccupations antérieures selon lesquelles les systèmes en mode autonome pourraient compromettre les performances. À mesure que cette base de preuves s'élargit, les décisions d'achat évoluent de la question de savoir si l'automatisation est justifiée vers celle de déterminer quels flux de travail doivent être automatisés en premier pour protéger les délais d'exécution et la productivité du personnel sur le marché de la microbiologie automatisée.

Exigences Croissantes en Matière de Contrôle Qualité dans les Secteurs Pharmaceutique, Alimentaire et de l'Analyse de l'Eau

Le marché de la microbiologie automatisée bénéficie du soutien des environnements de contrôle qualité réglementés où la surveillance de la contamination, les pistes d'audit et les flux de travail électroniques validés comptent désormais autant que le débit brut des tests. Le segment Applications Industrielles de bioMérieux, qui comprend le contrôle qualité pharmaceutique, a enregistré une croissance organique des ventes de 14 % en 2025, soit le taux le plus élevé parmi ses lignes d'activité, ce qui montre que la demande liée à la conformité se traduit déjà par une activité d'achat. Le même schéma se répand au-delà du secteur pharmaceutique, car les laboratoires d'analyse alimentaire et de l'eau font également face à des attentes plus fortes en matière de méthodes standardisées, de traçabilité et de cycles de reporting fiables dans les environnements d'exportation et réglementés. La HTWK Leipzig mène le projet μQuant financé par l'UE de janvier 2025 à décembre 2026, et ce projet est axé sur la robotique et l'analyse automatisée d'images microbiennes basée sur l'IA pour réduire les temps de cycle dans les applications de laboratoire. À mesure que davantage de laboratoires réglementés connectent les données de microbiologie à des systèmes qualité plus larges, l'automatisation devient plus facile à justifier car elle soutient la conformité, le débit et la documentation dans un seul cycle d'investissement.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût d'Investissement Élevé et Charge des Contrats de Service Continus | -1.5% | Mondial, avec la plus forte pression dans les petits systèmes hospitaliers et les marchés émergents | Court terme (≤ 2 ans), Moyen terme (2-4 ans) |

| Validation Complexe, Interopérabilité et Intégration au LIMS | -1.2% | Mondial, avec les frictions les plus importantes dans les laboratoires secondaires d'Asie-Pacifique et de MEA | Moyen terme (2-4 ans) |

| Main-d'Œuvre Qualifiée Limitée pour la Disponibilité des Instruments et l'Interprétation Avancée des Tests | -0.8% | Mondial, particulièrement contraint en Amérique du Sud et en MEA | Long terme (≥ 4 ans) |

| Préoccupations relatives à l'Intégrité des Données, à la Cybersécurité et à la Gouvernance de l'IA dans les Laboratoires Connectés | -0.6% | Environnements réglementés en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans), Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût d'Investissement Élevé et Charge des Contrats de Service Continus

Le marché de la microbiologie automatisée se heurte encore à un obstacle d'adoption significatif, car les systèmes entièrement automatisés nécessitent des dépenses initiales importantes, un espace dédié et des engagements de service à long terme que de nombreux laboratoires de plus petite taille peinent à absorber. Une revue multi-institutionnelle de 2026 publiée dans Frontiers in Cellular and Infection Microbiology a identifié l'investissement en capital élevé, la dépendance à des consommables spécialisés, le besoin d'un espace de laboratoire dédié et l'exposition aux temps d'arrêt comme les principales contraintes à l'adoption de l'automatisation totale de laboratoire. Le problème de coût ne se limite pas à l'achat de l'instrument, car les consommables spécifiques aux fournisseurs et les contrats de support transforment le système en une structure de dépenses récurrentes à long terme qui se compare souvent défavorablement aux alternatives manuelles plus distribuées lors des examens budgétaires hospitaliers. La charge est encore plus lourde dans les marchés émergents, car la capacité locale d'ingénierie de service peut être limitée, et les retards de réparation peuvent rapidement transformer un problème d'équipement isolé en un arriéré de tests. Cette combinaison maintient l'automatisation la plus avancée concentrée dans les systèmes hospitaliers à fort volume, les laboratoires de référence et les installations pharmaceutiques bien financées au sein du marché de la microbiologie automatisée.

Validation Complexe, Interopérabilité et Intégration au LIMS

Le marché de la microbiologie automatisée fait également face à une adoption plus lente lorsque les laboratoires ne peuvent pas connecter proprement les nouveaux analyseurs aux systèmes LIMS, HIS et de reporting de gestion existants. Une étude PLOS One de 2024 portant sur des laboratoires de microbiologie clinique en Thaïlande a révélé qu'une mauvaise connectivité entre le LIMS de microbiologie et les instruments automatisés était courante, ce qui forçait la ressaisie manuelle des données et augmentait à la fois la charge de travail et le risque de transcription. Une revue distincte de 2024 publiée dans PLOS Global Public Health a montré que de multiples systèmes numériques non interopérables continuent de limiter la qualité des données dans les travaux de surveillance de la résistance aux antimicrobiens, ce qui rend le cas de l'automatisation plus difficile lorsque l'intégration en aval reste faible. La charge se poursuit après l'installation, car les mises à jour logicielles et la reconfiguration des instruments peuvent déclencher de nouveaux travaux de validation dans les environnements de laboratoire réglementés, ce qui ralentit les cycles de renouvellement et peut retarder le déploiement plus large des modules assistés par IA. Ces contraintes sont plus visibles dans les laboratoires secondaires d'Asie-Pacifique, du Moyen-Orient et d'Afrique, où l'acquisition d'instruments progresse parfois plus vite que la standardisation numérique nécessaire pour utiliser pleinement l'automatisation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Réactifs Soutiennent les Revenus ; les Instruments Mènent le Prochain Cycle de Mise à Niveau

Les réactifs et kits ont détenu 48,31 % de la part du marché de la microbiologie automatisée en 2025, ce qui reflète la demande récurrente en milieux de culture, panneaux d'identification et cartes de sensibilité sur une base installée croissante. Ce flux de revenus est structurellement différent des ventes d'instruments, car les consommables continuent de circuler une fois qu'un analyseur est installé et qu'un laboratoire entre dans une relation d'approvisionnement. Ce profil récurrent contribue à stabiliser les revenus des fournisseurs même lorsque les commandes d'immobilisations deviennent irrégulières dans les systèmes hospitaliers. Il donne également aux principaux fournisseurs la possibilité de soutenir les mises à jour logicielles, l'expansion du menu et le service sur le terrain grâce à une base de trésorerie plus prévisible.

Le marché de la microbiologie automatisée connaîtra une expansion plus rapide dans les instruments, qui devraient croître à un TCAC de 11,38 % de 2026 à 2031, à mesure que les laboratoires remplacent l'automatisation partielle par des configurations pré-analytiques, analytiques et post-analytiques plus intégrées. Les logiciels deviennent plus importants sur le plan stratégique au sein du secteur de la microbiologie automatisée, car l'analyse d'images assistée par IA influence désormais la vitesse des flux de travail, la cohérence et la fidélisation des clients après le placement initial du matériel. Copan a déclaré en février 2026 que PhenoMATRIX avait reçu l'autorisation FDA 510(k) à usage général pour le tri de plaques de colonies assisté par IA sur plusieurs types de milieux de culture, ce qui reflète la direction du développement de produits dans les couches logicielles à plus haute valeur ajoutée. En conséquence, les instruments et les logiciels constituent désormais le principal champ de bataille de l'innovation, tandis que les réactifs continuent d'ancrer le modèle commercial.

Par Type d'Automatisation : La Domination du Mode Entièrement Autonome Reflète l'Économie de la Main-d'Œuvre en Laboratoire

Les systèmes entièrement automatisés ont détenu 75,24 % des revenus du marché en 2025, ce qui montre que la logique d'achat dominante n'est plus limitée aux performances analytiques et est désormais étroitement liée à la substitution de la main-d'œuvre. Le déficit de personnel en médecine de laboratoire a rendu plus difficile pour les administrateurs de défendre des flux de travail qui dépendent d'interventions manuelles fréquentes ou de longues périodes de formation pour le personnel spécialisé en microbiologie. Dans ce contexte, les systèmes entièrement autonomes offrent de la valeur non seulement grâce aux gains de débit, mais aussi grâce à une moindre exposition aux postes vacants et aux retards répétés dans les délais d'exécution. C'est pourquoi les plateformes entièrement automatisées sont devenues le format privilégié dans les grands réseaux hospitaliers et de laboratoires de référence.

Les systèmes semi-automatisés conservent encore un rôle dans les laboratoires à faible volume et dans les environnements de test où des morphologies inhabituelles ou des spécimens polymicrobiens continuent de nécessiter une révision humaine plus approfondie. Le marché de la microbiologie automatisée ne progresse pas à la même vitesse partout, car de nombreux hôpitaux de niveau intermédiaire en Chine, en Asie du Sud et en Asie du Sud-Est passent encore de configurations semi-automatisées à entièrement automatisées. Une étude de 2026 publiée dans l'European Journal of Clinical Microbiology & Infectious Diseases a mis en évidence des systèmes MALDI-TOF chinois tels que Autof MS2600 et EXS3000, tous deux avec des bases de données dépassant 5 189 espèces, ce qui montre que les fournisseurs nationaux deviennent des options plus crédibles dans les segments de marché intermédiaires. Cela signifie que la prochaine vague de changements de parts pourrait venir non pas de la question de savoir si les laboratoires automatisent, mais de celle de savoir quels fournisseurs captureront le cycle de remplacement à mesure que l'automatisation complète se répand.

Par Application : Le Diagnostic Clinique Domine ; la Biopharmacie Croît le Plus Vite

Le diagnostic clinique a représenté 54,52 % de la taille du marché de la microbiologie automatisée en 2025, ce qui confirme que les tests associés aux hôpitaux restent le plus grand centre de demande en volume courant. Les infections de la circulation sanguine, les infections des voies urinaires et les travaux sur les agents pathogènes respiratoires continuent de générer une demande quotidienne de tests difficile à différer et difficile à centraliser complètement. Cela donne au segment clinique une base durable même lorsque les dépenses en capital marquent une pause, car le besoin de tests sous-jacent reste stable. L'étendue des programmes de gestion des antimicrobiens soutient également la demande continue, car chaque épisode clinique est de plus en plus lié à des exigences de données microbiologiques plus standardisées.

La production biopharmaceutique devrait se développer à un TCAC de 11,25 % de 2026 à 2031, ce qui en fait l'application à la croissance la plus rapide sur le marché de la microbiologie automatisée. Ce segment est renforcé par la montée en puissance des thérapies cellulaires et géniques, des attentes plus élevées en matière de stérilité et une utilisation plus fréquente de la surveillance automatisée et rapide de la biocharge dans les étapes critiques de production. bioMérieux a finalisé l'acquisition d'Accellix en janvier 2026, et l'opération renforce sa position dans la cytométrie en flux automatisée rapide pour le contrôle qualité des thérapies cellulaires et géniques, ce qui signale la valeur stratégique attachée à ce domaine[2]bioMérieux SA, "bioMérieux acquiert Accellix," bioMérieux, biomerieux.com. Les tests environnementaux et de l'eau, ainsi que les tests alimentaires et des boissons, restent des niches plus petites mais stables qui aident les fournisseurs à se diversifier au-delà des cycles hospitaliers au sein du secteur de la microbiologie automatisée.

Par Utilisateur Final : Les Hôpitaux Détiennent le Leadership en Volume ; les Entreprises Pharmaceutiques et Biopharmaceutiques Fixent le Rythme de Croissance

Les hôpitaux et laboratoires cliniques ont détenu 45,22 % des revenus des utilisateurs finaux en 2025, et ce leadership reflète encore l'échelle et la régularité des tests microbiologiques courants sur le sang, l'urine, les plaies et autres. Ces acheteurs restent au cœur des efforts de vente des fournisseurs, car ils combinent un volume de spécimens prévisible avec un besoin continu d'améliorer les délais d'exécution et l'utilisation du personnel. Leur position est renforcée par le fait que les charges de travail en microbiologie sont difficiles à reporter, en particulier dans les environnements de soins aigus où la rapidité des résultats influence les décisions de traitement. Les grands systèmes hospitaliers ont également tendance à être les premiers à adopter l'automatisation intégrée de laboratoire, car ils peuvent justifier des plateformes multi-flux de travail sur une base de tests plus large.

Les entreprises pharmaceutiques et biopharmaceutiques devraient croître à un TCAC de 11,65 % de 2026 à 2031, ce qui en fait le groupe d'utilisateurs finaux à la croissance la plus rapide sur le marché de la microbiologie automatisée. Leur dynamisme provient de l'expansion de la fabrication de produits biologiques, de la production de thérapies avancées et d'attentes plus strictes en matière de contrôle qualité dans les environnements réglementés. Les organisations de recherche sous contrat se situent à proximité de cette poche de demande, car les tests externalisés de biocharge et de biosécurité nécessitent souvent les mêmes plateformes validées et prêtes pour l'audit utilisées dans les laboratoires pharmaceutiques internes. Ce chevauchement offre aux fournisseurs une voie d'expansion claire des comptes pharmaceutiques directs vers la demande des organisations de recherche sous contrat, ce qui maintient cette partie du secteur de la microbiologie automatisée commercialement attractive même lorsque les budgets hospitaliers se resserrent.

Par Technologie de Diagnostic : Le Diagnostic Moléculaire Mène la Part ; l'Imagerie-IA Propulse la Frontière de Croissance

Le diagnostic moléculaire a détenu 45,31 % de part en 2025, ce qui reflète la position établie des systèmes basés sur la PCR et des panneaux multiplex dans les réseaux de laboratoires à revenus élevés. Ces systèmes s'intègrent déjà bien aux flux de travail de résistance aux antimicrobiens, car ils peuvent générer des résultats rapides et standardisés utiles à la fois pour les soins aux patients et les rapports de surveillance. Leur base installée offre également aux fournisseurs une solide plateforme pour la vente croisée de modules d'automatisation et d'informatique adjacents. Néanmoins, les systèmes moléculaires n'éliminent pas la demande pour les flux de travail basés sur la culture, car la confirmation phénotypique et les tests de sensibilité restent essentiels dans de nombreuses voies de laboratoire courantes.

L'imagerie automatisée et la microscopie numérique devraient progresser à un TCAC de 12,38 % de 2026 à 2031, ce qui en fait le domaine technologique à la croissance la plus rapide sur le marché de la microbiologie automatisée. Un article de juin 2026 publié dans npj Digital Medicine a décrit un système d'apprentissage profond pour l'identification bactérienne et la prédiction de la résistance à partir de données MALDI-TOF, et ce travail pointe vers une évolution plus large vers une interprétation plus riche à partir des ensembles de données analytiques existants. Bruker a annoncé des extensions de flux de travail pour son portefeuille MALDI Biotyper et IR Biotyper lors d'ESCMID Global 2026, notamment MBT PrepMatic et MBT SepsiMatic, ce qui montre que les fournisseurs continuent d'investir massivement dans la préparation automatisée des échantillons et les voies d'hémoculture vers MALDI. La spectrométrie de masse reste importante, mais la prochaine frontière concurrentielle évolue vers l'analyse d'images, l'interprétation assistée par IA et un soutien décisionnel plus large au sein du secteur de la microbiologie automatisée.

Par Type d'Échantillon : Le Sang Ancre les Revenus Cliniques ; la Vague d'Automatisation de l'Urine Signale un Changement Structurel

Le sang a détenu 62,24 % des revenus par type d'échantillon en 2025, ce qui reflète la haute priorité clinique et la forte intensité capitalistique attachées au diagnostic des infections de la circulation sanguine. Les plateformes d'hémoculture se situent au cœur de nombreux investissements en automatisation de la microbiologie, car une détection plus rapide soutient directement une action thérapeutique plus précoce dans les infections graves. Cette catégorie d'échantillons tend également à avoir une importance systémique plus élevée, car les hôpitaux s'appuient sur elle dans les voies d'urgence, d'hospitalisation et de soins intensifs. Cela maintient l'automatisation basée sur le sang commercialement importante même lorsque les laboratoires retardent des mises à niveau de plateformes plus larges.

L'urine devrait se développer à un TCAC de 11,52 % de 2026 à 2031, ce qui en fait le type d'échantillon à la croissance la plus rapide sur le marché de la microbiologie automatisée. La croissance provient d'une large base de tests et du fait que les flux de travail sur l'urine contiennent plusieurs étapes manuelles répétitives, notamment le débouchage, le codage à barres, l'ensemencement et la mesure du volume, qui se prêtent bien à l'automatisation. Waters a annoncé en juin 2026 que BD BACTEC FXI avait reçu l'autorisation FDA 510(k), le marquage CE au titre du DMDIV de l'UE et l'approbation de la PMDA japonaise, ce qui maintient l'innovation en hémoculture visible, mais le changement structurel le plus important en matière d'efficacité des flux de travail courants est de plus en plus lié à la façon dont les laboratoires automatisent le traitement à fort volume des urines. Les tissus et autres types d'échantillons non liquides continueront de croître plus progressivement, car le pré-traitement automatisé reste plus difficile à standardiser pour des formats de spécimens plus variables.

Par Flux de Travail : Les Processus Analytiques Restent au Cœur ; l'Automatisation Pré-Analytique Libère le Débit Total

Le processus analytique a détenu 58,52 % de part en 2025, ce qui reflète le rôle établi de longue date de l'automatisation dans les flux de travail d'incubation, d'imagerie, d'identification et de tests de sensibilité aux antibiotiques. Ces étapes ont attiré le plus de développement de produits au cours des deux dernières décennies, ce qui explique pourquoi la base installée est la plus profonde ici. Elles portent également la valeur clinique la plus claire, car elles sont directement liées à la détection des organismes, à leur caractérisation et à la publication des résultats. Pour de nombreux laboratoires, cela reste la première couche d'automatisation et le point de départ d'une intégration de plateforme plus large.

L'automatisation du processus pré-analytique devrait croître à un TCAC de 10,25 % de 2026 à 2031, ce qui montre que le marché de la microbiologie automatisée accorde désormais plus d'importance à la qualité de la manipulation des spécimens avant le début de l'interprétation des cultures. Une revue de 2026 publiée dans Frontiers in Cellular and Infection Microbiology a soutenu que la variabilité du traitement des spécimens reste la plus grande source contrôlable de faux négatifs en culture, c'est pourquoi davantage d'acheteurs déplacent leur attention en amont vers la réception, le tri, l'aliquotage et l'ensemencement. Copan, Waters/BD et Bruker se font désormais concurrence à cette étape antérieure du flux de travail, ce qui signifie que le secteur de la microbiologie automatisée évolue vers des plateformes unifiées qui connectent les étapes pré-analytiques, analytiques et post-analytiques sous une seule couche de middleware. À mesure que ces plateformes mûrissent, l'automatisation post-analytique et la validation des logiciels auront plus de poids stratégique, car l'interprétation et la publication des résultats deviennent de plus en plus difficiles à séparer du matériel lui-même.

Analyse Géographique

L'Amérique du Nord a détenu 42,22 % de la taille du marché de la microbiologie automatisée en 2025, et cette position reflète une forte intensité de tests cliniques, une large base de fabrication pharmaceutique et un environnement de laboratoire qui favorise de plus en plus l'automatisation documentée dans les environnements réglementés. Les États-Unis restent le centre de la demande régionale, car les pénuries de main-d'œuvre y sont particulièrement visibles, l'ASCP signalant plus de 24 000 postes vacants annuels contre 8 800 diplômés des programmes de formation. Les approbations de produits ont également soutenu un cycle régulier de remplacement et de mise à niveau, notamment BD Phoenix M50 en avril 2025, bioMérieux VITEK COMPACT PRO en mars 2025, Copan PhenoMATRIX en février 2026 et BD BACTEC FXI en juin 2026[3]Becton, Dickinson and Company, "BD reçoit l'autorisation FDA 510(k) pour une solution avancée de microbiologie," BD News, news.bd.com. Le Canada et le Mexique restent des contributeurs plus modestes, mais la consolidation des services de laboratoire canadiens et l'expansion de la base hospitalière privée du Mexique continuent d'ajouter une demande incrémentale au marché de la microbiologie automatisée.

La position de l'Europe sur le marché de la microbiologie automatisée est façonnée par les cycles d'approvisionnement des hôpitaux publics et par la solide base de contrôle qualité pharmaceutique de la région. La croissance est plus régulière qu'en Asie-Pacifique, mais le mix de demande est large, car les laboratoires hospitaliers, les centres de référence et les utilisateurs industriels contribuent tous à la demande en équipements et consommables. bioMérieux a rapporté une croissance organique des ventes de 4,6 % en EMEA en 2025, et les applications industrielles ont mené l'amélioration dans la région, ce qui soutient l'idée que le contrôle qualité pharmaceutique est un contributeur important à la croissance. L'Espagne et l'Italie continuent d'ajouter de la demande grâce à la modernisation des laboratoires et aux investissements dans les systèmes de santé, ce qui donne à l'Europe un profil de croissance équilibré même sans les taux d'expansion plus rapides observés en Asie-Pacifique.

L'Asie-Pacifique enregistrera le TCAC le plus élevé à 12,65 % de 2026 à 2031 sur le marché de la microbiologie automatisée, mais les moteurs diffèrent considérablement selon les régions. L'Inde dispose encore d'une longue marge d'adoption, car de nombreux hôpitaux de district et tertiaires passent des méthodes manuelles de tests de sensibilité aux antibiotiques aux systèmes phénotypiques automatisés, ce qui laisse une place substantielle pour le premier placement d'instruments. Le Japon est un marché d'automatisation plus mature et se trouve désormais dans une phase de mise à niveau, ce qui se reflète dans l'approbation de la PMDA d'avril 2026 pour BD BACTEC FXI parallèlement à ses autres autorisations réglementaires. La Chine présente un tableau mitigé, car bioMérieux a signalé un déclin organique à deux chiffres des revenus de microbiologie dans ce pays en 2025, tandis que l'adoption dans les hôpitaux de niveau intermédiaire continue de s'étendre à mesure que les achats s'étendent au-delà du premier niveau hospitalier. La Corée du Sud bénéficie de la croissance des exportations biopharma, ce qui crée une demande supplémentaire en automatisation du contrôle qualité. Le Moyen-Orient et l'Afrique et l'Amérique du Sud restent des opportunités à un stade plus précoce, où les programmes d'infrastructure de santé du CCG et la base de laboratoires privés du Brésil fournissent des points d'ancrage de la demande, tandis que la capacité limitée de validation et de service locaux ralentit encore l'adoption plus large.

Paysage Concurrentiel

Le marché de la microbiologie automatisée reste modérément concentré, avec un petit groupe de sociétés mondiales de diagnostic et de sciences de la vie contrôlant une grande partie de la base installée, du flux de consommables premium et de la couche logicielle à plus haute valeur ajoutée. La concurrence porte désormais moins sur les instruments autonomes et davantage sur la capacité à combiner la préparation des échantillons, les performances analytiques, l'interprétation des résultats et les flux de travail numériques validés dans une seule offre commerciale. Cela est important, car une fois qu'un laboratoire configure le middleware, les règles de reporting et l'informatique autour d'une plateforme spécifique, le passage à un autre fournisseur devient plus difficile et peut nécessiter une nouvelle validation dans des environnements réglementés. Le marché de la microbiologie automatisée récompense donc les fournisseurs capables d'élargir la fidélisation des clients grâce à une conception de flux de travail intégrée plutôt que par les seules performances matérielles.

Un mouvement stratégique clair est intervenu en avril 2026, lorsque Thermo Fisher Scientific a signé un accord pour vendre son activité de microbiologie à Astorg pour 1,075 milliard USD, l'unité cédée ayant généré 645 millions USD de revenus en 2025, ce qui pointe vers une restructuration active des portefeuilles et l'émergence d'une plateforme plus ciblée dans cet espace. Un autre est intervenu en janvier 2026, lorsque bioMérieux a acquis Accellix pour renforcer sa position dans la cytométrie en flux automatisée rapide pour le contrôle qualité des thérapies cellulaires et géniques, ce qui s'aligne sur la croissance plus rapide observée dans les tests biopharma réglementés. Roche a ajouté un signal plus large en matière de diagnostic et d'IA en mai 2026 grâce à son accord d'acquisition de PathAI, ce qui montre que les grands groupes de diagnostic continuent d'approfondir leurs capacités algorithmiques autour de l'interprétation d'images et du soutien aux flux de travail. Ces mouvements montrent que la stratégie d'acquisition est utilisée pour ajouter des logiciels, de la profondeur d'automatisation et des capacités de tests réglementés spécialisés plutôt que simplement plus de volume d'instruments.

La feuille de route produit reste également active. BD a reçu l'autorisation FDA 510(k) pour la mise à jour du système de microbiologie automatisée Phoenix en avril 2025, et le dossier comprenait une autorisation de plan de contrôle des changements prédéterminés, ce qui est pertinent car il pointe vers une voie réglementaire plus flexible pour les futures mises à jour de modèles liées à l'IA. Les annonces de Bruker en 2026 concernant l'expansion des flux de travail MALDI et l'autorisation FDA 2026 de Copan pour PhenoMATRIX montrent que l'interprétation assistée par logiciel et l'automatisation pré-analytique deviennent plus importantes dans la différenciation des fournisseurs. Les acteurs plus petits continuent de défendre des positions plus étroites dans les tests de sensibilité aux antibiotiques phénotypiques rapides, l'imagerie numérique des colonies et les tests de biocharge pharmaceutique, mais leur échelle reste limitée par rapport à la portée commerciale plus large des plus grands fournisseurs. Dans le même temps, le marché intermédiaire reste moins bien desservi, en particulier dans les régions émergentes où les acheteurs ont besoin de systèmes compacts et validés avec une complexité de service réduite. Cela laisse de la place pour une consolidation supplémentaire, des partenariats et des formats de produits spécifiques aux régions au cours des prochaines années sur le marché de la microbiologie automatisée.

Leaders du Secteur de la Microbiologie Automatisée

-

Becton, Dickinson and Company

-

bioMérieux SA

-

Thermo Fisher Scientific Inc.

-

Danaher Corporation

-

Abbott Laboratories

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2026 : Roche a conclu un accord de fusion définitif pour acquérir PathAI, une société américaine de pathologie numérique et de diagnostic de laboratoire basée sur l'IA. L'acquisition, dont la clôture est prévue au second semestre 2026, intègre les capacités de diagnostic algorithmique de PathAI dans la division Diagnostics de Roche, renforçant directement sa position dans l'imagerie et l'interprétation pilotées par l'IA pour la microbiologie clinique et les flux de travail adjacents.

- Avril 2026 : Thermo Fisher Scientific a signé un accord définitif pour vendre son activité de microbiologie, couvrant les tests de sensibilité aux antimicrobiens, les milieux de culture et les solutions de sécurité pharmaceutique et alimentaire, à la société de capital-investissement paneuropéenne Astorg pour 1,075 milliard USD. L'unité cédée a généré 645 millions USD de revenus en 2025. Astorg a l'intention d'exploiter l'activité en tant que plateforme indépendante avec un mandat de fusions-acquisitions actif, et la clôture de la transaction est prévue au second semestre 2026, sous réserve d'approbation réglementaire.

Périmètre du Rapport sur le Marché Mondial de la Microbiologie Automatisée

Selon le périmètre du rapport, la microbiologie automatisée désigne l'utilisation de systèmes et de technologies automatisés pour effectuer des tests microbiologiques, l'identification et l'analyse de micro-organismes. Ces systèmes améliorent l'efficacité, la précision et la rapidité de détection des bactéries, virus, champignons et autres microbes dans des échantillons cliniques, environnementaux ou industriels.

La segmentation du marché de la microbiologie automatisée est catégorisée par type de produit, type d'automatisation, application, utilisateur final, technologie de diagnostic, type d'échantillon, flux de travail et géographie. Par type de produit, le marché comprend des instruments tels que les systèmes automatisés d'identification microbienne, les systèmes automatisés d'hémoculture, les compteurs automatisés de colonies, les systèmes automatisés de préparation des échantillons, les systèmes automatisés de tests de sensibilité aux antibiotiques, les analyseurs automatisés de microbiologie, les incubateurs automatisés et les systèmes automatisés de préparation des milieux. Il comprend également des réactifs et kits, ainsi que des logiciels. Par type d'automatisation, le marché est divisé en systèmes entièrement automatisés et semi-automatisés. Par application, le marché couvre le diagnostic clinique, la production biopharmaceutique, les tests environnementaux et de l'eau, les tests alimentaires et des boissons, et d'autres applications.

Par utilisateur final, le marché est segmenté en hôpitaux et laboratoires cliniques, entreprises pharmaceutiques et biopharmaceutiques, fabricants de produits alimentaires et de boissons, organisations de recherche sous contrat et autres utilisateurs finaux. Par technologie de diagnostic, le marché comprend le diagnostic moléculaire, la spectrométrie de masse, l'imagerie automatisée et la microscopie numérique, la cytométrie en flux et d'autres technologies. Par type d'échantillon, le marché est segmenté en sang, urine, tissu et autres types d'échantillons. Par flux de travail, le marché est catégorisé en processus pré-analytique, processus analytique et processus post-analytique. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Instruments | Systèmes Automatisés d'Identification Microbienne |

| Systèmes Automatisés d'Hémoculture | |

| Compteurs Automatisés de Colonies | |

| Systèmes Automatisés de Préparation des Échantillons | |

| Systèmes Automatisés de Tests de Sensibilité aux Antibiotiques | |

| Analyseurs Automatisés de Microbiologie | |

| Incubateurs Automatisés | |

| Systèmes Automatisés de Préparation des Milieux | |

| Réactifs et Kits | |

| Logiciels |

| Entièrement Automatisé |

| Semi-Automatisé |

| Diagnostic Clinique |

| Production Biopharmaceutique |

| Tests Environnementaux et de l'Eau |

| Tests Alimentaires et des Boissons |

| Autres Applications |

| Hôpitaux et Laboratoires Cliniques |

| Entreprises Pharmaceutiques et Biopharmaceutiques |

| Fabricants de Produits Alimentaires et de Boissons |

| Organisations de Recherche sous Contrat |

| Autres Utilisateurs Finaux |

| Diagnostic Moléculaire |

| Spectrométrie de Masse |

| Imagerie Automatisée et Microscopie Numérique |

| Cytométrie en Flux |

| Autres Technologies |

| Sang |

| Urine |

| Tissu |

| Autres Types d'Échantillons |

| Processus Pré-Analytique |

| Processus Analytique |

| Processus Post-Analytique |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Produit | Instruments | Systèmes Automatisés d'Identification Microbienne |

| Systèmes Automatisés d'Hémoculture | ||

| Compteurs Automatisés de Colonies | ||

| Systèmes Automatisés de Préparation des Échantillons | ||

| Systèmes Automatisés de Tests de Sensibilité aux Antibiotiques | ||

| Analyseurs Automatisés de Microbiologie | ||

| Incubateurs Automatisés | ||

| Systèmes Automatisés de Préparation des Milieux | ||

| Réactifs et Kits | ||

| Logiciels | ||

| Par Type d'Automatisation | Entièrement Automatisé | |

| Semi-Automatisé | ||

| Par Application | Diagnostic Clinique | |

| Production Biopharmaceutique | ||

| Tests Environnementaux et de l'Eau | ||

| Tests Alimentaires et des Boissons | ||

| Autres Applications | ||

| Par Utilisateur Final | Hôpitaux et Laboratoires Cliniques | |

| Entreprises Pharmaceutiques et Biopharmaceutiques | ||

| Fabricants de Produits Alimentaires et de Boissons | ||

| Organisations de Recherche sous Contrat | ||

| Autres Utilisateurs Finaux | ||

| Par Technologie de Diagnostic | Diagnostic Moléculaire | |

| Spectrométrie de Masse | ||

| Imagerie Automatisée et Microscopie Numérique | ||

| Cytométrie en Flux | ||

| Autres Technologies | ||

| Par Type d'Échantillon | Sang | |

| Urine | ||

| Tissu | ||

| Autres Types d'Échantillons | ||

| Par Flux de Travail | Processus Pré-Analytique | |

| Processus Analytique | ||

| Processus Post-Analytique | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché de la microbiologie automatisée d'ici 2031 ?

Le marché de la microbiologie automatisée devrait atteindre 14,12 milliards USD d'ici 2031, contre 9,07 milliards USD en 2026, à un TCAC de 9,25 % sur la période 2026-2031.

Quelle catégorie de produits mène les revenus en microbiologie automatisée ?

Les réactifs et kits ont mené les revenus par produit avec une part de 48,31 % en 2025, soutenus par une demande récurrente liée aux bases d'instruments installés.

Qu'est-ce qui stimule l'adoption plus rapide des systèmes de microbiologie automatisée dans les hôpitaux ?

Les principaux facteurs sont la surveillance de la résistance aux antimicrobiens, les pénuries de personnel de laboratoire et la nécessité de réduire les délais d'exécution dans les environnements cliniques à fort volume.

Quelle application connaît la croissance la plus rapide jusqu'en 2031 ?

La production biopharmaceutique est l'application à la croissance la plus rapide, avec un TCAC de 11,25 % de 2026 à 2031, soutenue par des besoins de contrôle qualité plus stricts et la croissance des thérapies avancées.

Quelle région se développe le plus rapidement en microbiologie automatisée ?

L'Asie-Pacifique devrait afficher le taux de croissance le plus élevé, avec un TCAC de 12,65 % de 2026 à 2031, porté par les mises à niveau hospitalières, l'expansion biopharma et une adoption plus large pour la première fois.

Quel est le principal obstacle à un déploiement plus large des plateformes de microbiologie automatisée ?

Le principal obstacle reste la charge combinée du coût d'investissement élevé, des contrats de service, des exigences en espace et de la complexité d'intégration, en particulier pour les petits hôpitaux et les marchés émergents.

Dernière mise à jour de la page le: