Taille et part du marché de la collecte d'échantillons bactériens et viraux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 26.81 Milliards de dollars |

| Taille du Marché (2031) | 51.70 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.03% CAGR |

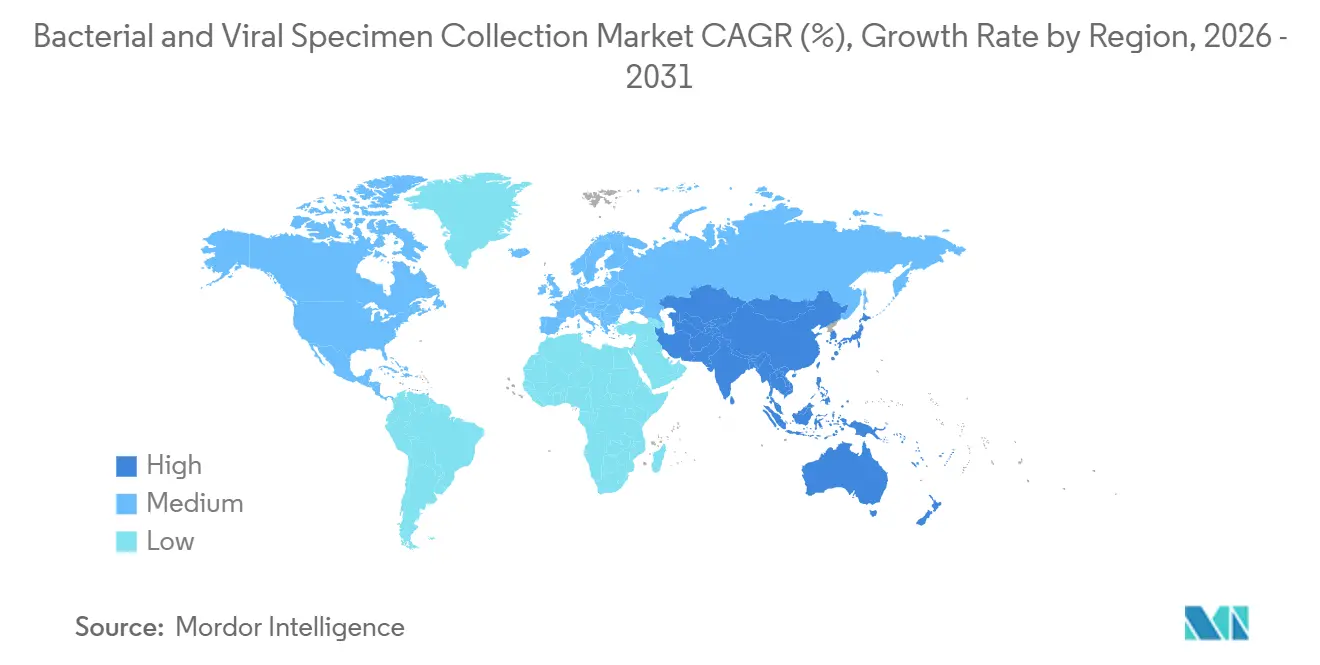

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

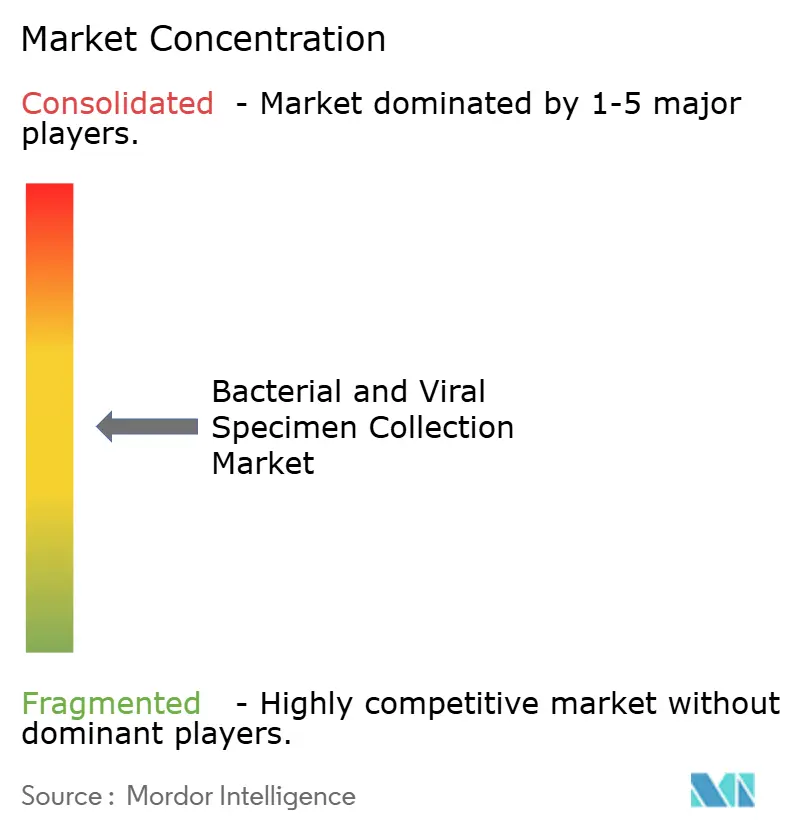

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la collecte d'échantillons bactériens et viraux par Mordor Intelligence

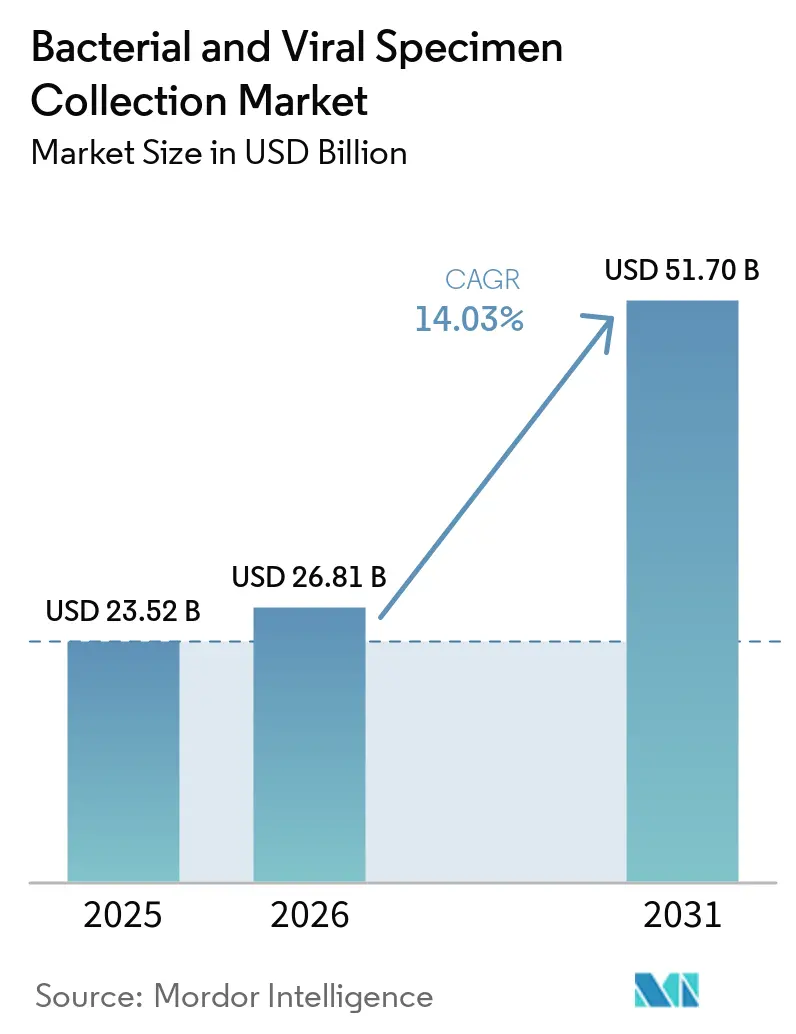

La taille du marché de la collecte d'échantillons bactériens et viraux était évaluée à 23,52 milliards USD en 2025 et devrait croître de 26,81 milliards USD en 2026 pour atteindre 51,70 milliards USD d'ici 2031, à un TCAC de 14,03 % durant la période de prévision (2026-2031).

Le marché de la collecte d'échantillons bactériens et viraux connaît une croissance soutenue par l'adoption croissante du diagnostic moléculaire, où la qualité de la collecte influe considérablement sur la fiabilité des tests. Le marché est également soutenu par les programmes mondiaux de surveillance de la résistance aux antimicrobiens, qui nécessitent un prélèvement bactériologique routinier et standardisé dans les hôpitaux, les laboratoires et les réseaux de santé publique. Les tests décentralisés et auto-administrés stimulent une demande supplémentaire, les formats stables à température ambiante et les conceptions de kits conviviales permettant une expansion au-delà des environnements cliniques traditionnels. Les pressions réglementaires sur l'intégrité des échantillons et leur transport incitent les systèmes de santé à remplacer les consommables obsolètes par des alternatives validées, favorisant ainsi les achats récurrents sur le marché.

Principaux enseignements du rapport

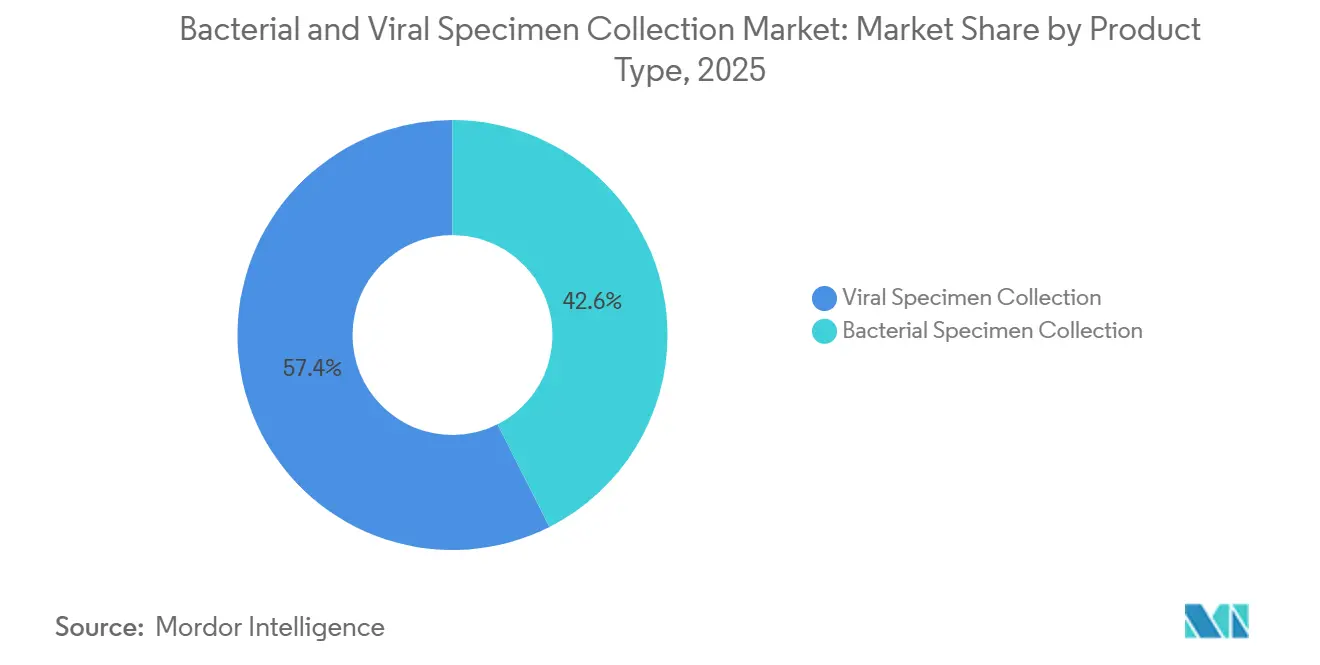

- Par type de produit, la collecte d'échantillons viraux représentait 57,45 % du chiffre d'affaires en 2025, tandis que la collecte d'échantillons bactériens devrait enregistrer le TCAC le plus élevé, à 15,99 %, d'ici 2031.

- Par type d'échantillon, les échantillons respiratoires représentaient 42,35 % du chiffre d'affaires en 2025, tandis que les échantillons salivaires devraient progresser à un TCAC de 17,95 % d'ici 2031.

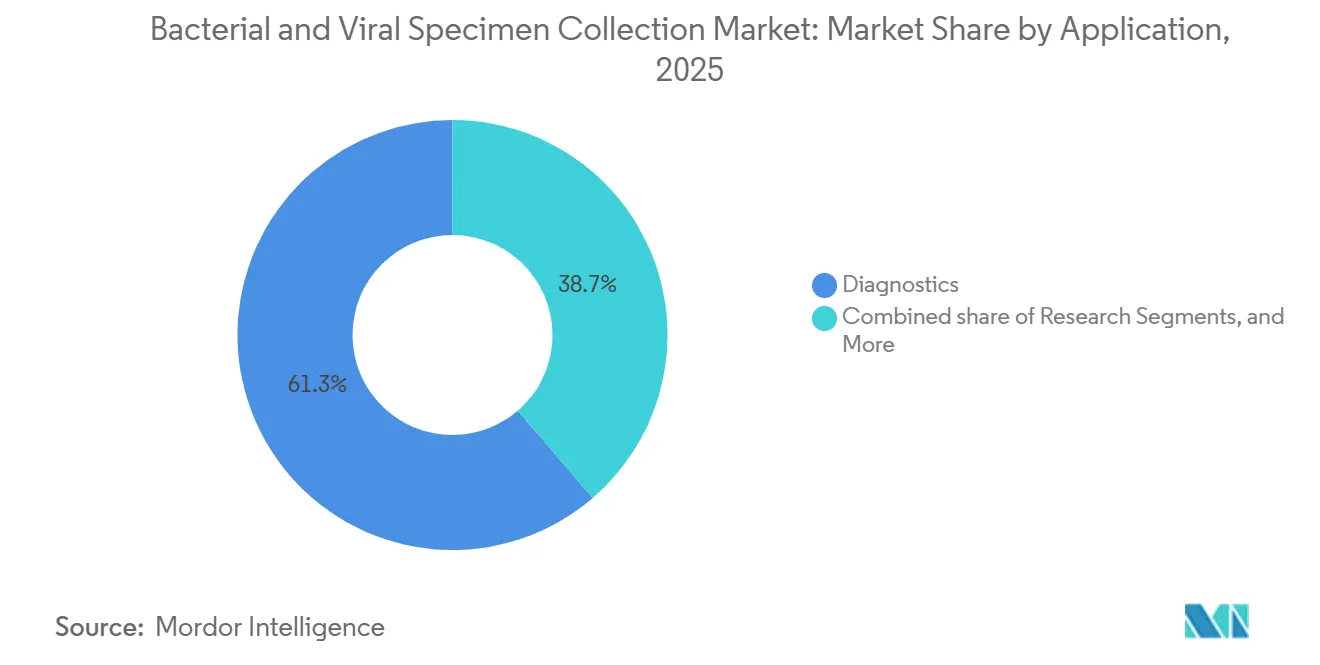

- Par application, le diagnostic représentait 61,27 % du chiffre d'affaires en 2025, tandis que la recherche devrait croître à un TCAC de 16,55 % d'ici 2031.

- Par utilisateur final, les hôpitaux et cliniques détenaient 39,76 % du chiffre d'affaires en 2025, tandis que les laboratoires de diagnostic devraient progresser à un TCAC de 15,45 % d'ici 2031.

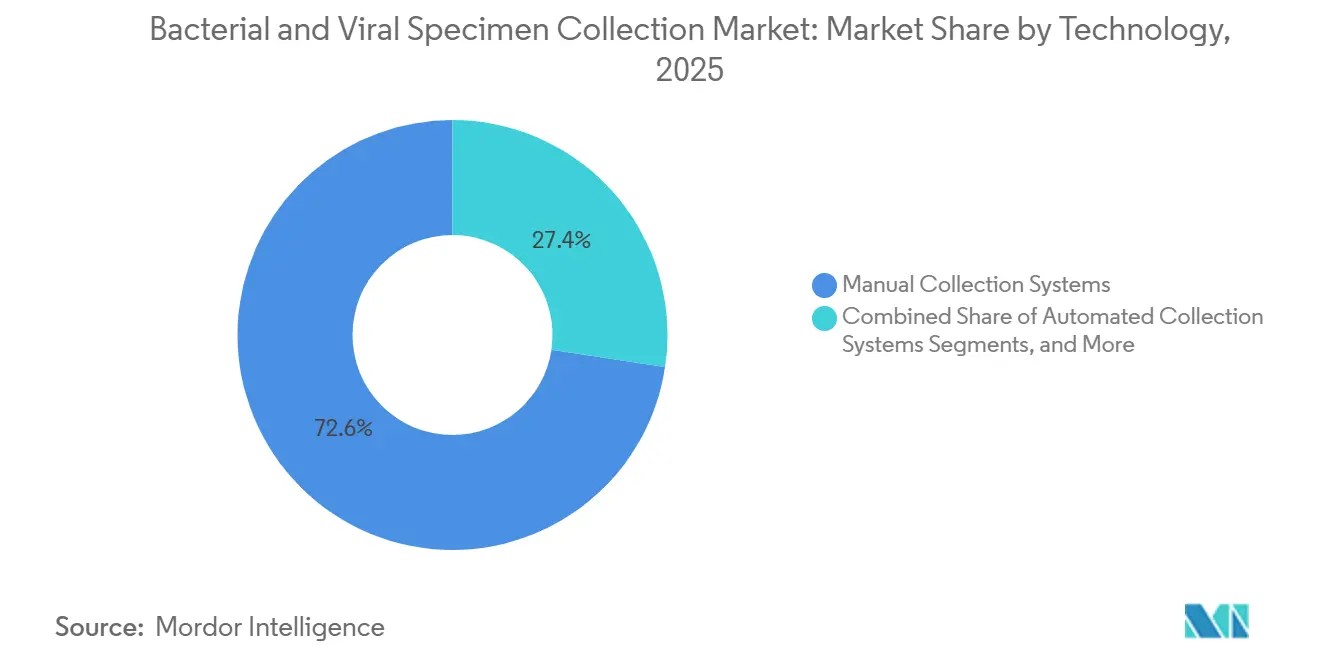

- Par technologie, les systèmes de collecte manuelle représentaient 72,65 % du chiffre d'affaires en 2025, tandis que les systèmes de collecte automatisée devraient croître à un TCAC de 17,66 % d'ici 2031.

- Par géographie, l'Amérique du Nord représentait 42,55 % du chiffre d'affaires en 2025, tandis que l'Asie-Pacifique devrait progresser à un TCAC de 16,26 % d'ici 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de la collecte d'échantillons bactériens et viraux

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL |

|---|---|---|---|

| Augmentation du volume de tests pour les maladies infectieuses | +3.5% | Mondial, avec un effet concentré en Afrique subsaharienne, en Asie du Sud et en Asie du Sud-Est | Long terme (≥ 4 ans) |

| Expansion du diagnostic moléculaire et adoption de la PCR | +2.8% | Amérique du Nord et Europe en tête, avec des retombées vers l'Asie-Pacifique et le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Normes strictes d'intégrité des échantillons et de transport | +1.2% | Mondial, plus fort en Amérique du Nord et dans l'Union européenne | Court terme (≤ 2 ans) |

| Tests décentralisés, collecte à domicile et prélèvement direct au consommateur | +2.0% | Amérique du Nord et Europe, avec adoption précoce dans les marchés urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Adoption de milieux de transport stables à température ambiante dans les environnements éloignés et à faibles coûts | +1.6% | Afrique subsaharienne, Asie du Sud et Amérique latine | Long terme (≥ 4 ans) |

| Pression en faveur de la durabilité sur les dispositifs de collecte à usage unique à forte teneur en plastique | +0.7% | Union européenne et Amérique du Nord, avec une pertinence émergente en Australie et au Japon | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'augmentation du volume de tests pour les maladies infectieuses soutient une demande structurelle

Le marché de la collecte d'échantillons bactériens et viraux est en plein essor, porté par une hausse des tests pour les maladies infectieuses. Cette progression couvre les pathogènes respiratoires, les infections de la circulation sanguine et de vastes initiatives de surveillance. Les soins de routine enregistrent des volumes d'échantillons élevés en raison des infections respiratoires endémiques. Parallèlement, la demande de collecte bactérienne standardisée augmente sous l'effet des programmes de surveillance de la bactériémie et de la résistance aux antimicrobiens. À mesure que les cadres nationaux de surveillance se structurent davantage, un changement notable s'opère dans les achats : une orientation vers des kits certifiés, s'éloignant des produits génériques à bas coût. Ce changement est significatif ; une fois les protocoles de collecte standardisés, les remplacements tendent à respecter ces formats approuvés plutôt qu'à faire l'objet d'achats discrétionnaires.

L'expansion du diagnostic moléculaire et l'adoption de la PCR élèvent les normes de collecte

Le marché de la collecte d'échantillons bactériens et viraux est en hausse, porté par l'adoption de la RT-PCR, de la PCR multiplex et du séquençage de nouvelle génération dans les laboratoires cliniques. Ces plateformes avancées nécessitent un contrôle rigoureux des variables pré-analytiques. En conséquence, des facteurs tels que le matériau des écouvillons, la composition des milieux de transport et les conditions de stockage ont gagné en importance par rapport aux méthodologies de test plus anciennes. Cette évolution amplifie la valeur des produits de collecte compatibles avec les techniques moléculaires, réduisant la pertinence des formats de base dans les laboratoires sophistiqués. Elle renforce également la position des fournisseurs capables de valider l'ensemble du flux de travail, de la collecte à la performance des tests. BD a élargi le menu de son système BD MAX en décembre 2025 avec des tests VIASURE certifiés IVDR grâce à sa collaboration avec Certest Biotec.

Les tests décentralisés, la collecte à domicile et le prélèvement direct au consommateur reconfigurent l'économie de la collecte

Le marché de la collecte d'échantillons bactériens et viraux évolue à mesure que les tests s'éloignent des hôpitaux et des cliniques centrales. Les kits destinés directement aux consommateurs, les programmes de dépistage en entreprise et les prélèvements liés à la télémédecine stimulent la demande de formats de collecte conviviaux. Ces produits nécessitent des instructions claires, un emballage inviolable et des performances de transport fiables, ce qui accroît leur valeur commerciale. La collecte de salive gagne du terrain en raison de sa commodité pour une utilisation à domicile et de sa compatibilité avec les procédures non invasives. BD a soumis son test HPV Onclarity à domicile à la FDA en juillet 2025, comprenant un écouvillon de prélèvement autonome en fibre conçu pour un envoi postal à température ambiante. Le marché se développe par de nouveaux canaux plutôt qu'en s'appuyant uniquement sur les voies de soins traditionnelles.

L'adoption de milieux de transport stables à température ambiante élargit l'accès au marché dans les environnements à ressources limitées

Le marché de la collecte d'échantillons bactériens et viraux étend sa portée dans des régions précédemment contraintes par les exigences de la chaîne du froid. Les milieux de transport traditionnels posent des défis dans les zones à faibles ressources où la réfrigération est limitée. Les milieux stables à température ambiante répondent à ces problèmes, permettant les tests dans les cliniques communautaires et les sites éloignés. Cela est essentiel pour les systèmes de surveillance de la santé publique qui nécessitent une cohérence sur de vastes zones géographiques. La simplification de la logistique de transport permet aux programmes de collecte de se développer efficacement, surmontant les goulots d'étranglement antérieurs. Le marché bénéficie de cette évolution, avec une participation accrue aux tests routiniers de maladies infectieuses et de surveillance dans divers environnements.

Analyse de l'impact des freins*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL |

|---|---|---|---|

| Sensibilité aux prix des écouvillons de base et des milieux de transport | -1.5% | Mondial, plus aigu en Amérique du Nord et en Europe où l'effet de levier des achats groupés est le plus fort | Court terme (≤ 2 ans) |

| Charge réglementaire liée à la validation, à la durée de conservation et aux tests de compatibilité | -1.0% | Europe et Amérique du Nord, avec des répercussions via les cadres de qualité et de conformité | Moyen terme (2-4 ans) |

| Risque d'approvisionnement en fibres synthétiques, polymères et intrants réactifs | -0.8% | Mondial, avec une exposition plus élevée dans les marchés d'Asie-Pacifique dépendants des importations | Moyen terme (2-4 ans) |

| Remboursement limité pour les points de collecte d'échantillons hors hôpital | -0.6% | Amérique du Nord et Europe occidentale, notamment pour la collecte en communauté et à domicile | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La sensibilité aux prix des écouvillons de base et des milieux de transport comprime les marges

Le marché de la collecte d'échantillons bactériens et viraux fait face à une pression tarifaire significative dans son segment de base. Les écouvillons standard et les milieux de transport traditionnels sont souvent achetés dans le cadre de grands appels d'offres, favorisant les fournisseurs disposant d'une grande échelle ou d'une fabrication à faible coût. Les organisations d'achats groupés en Amérique du Nord et en Europe jouent un rôle clé dans la réduction des prix des produits courants. Cet environnement met au défi les fabricants de taille moyenne de maintenir leurs marges, à moins qu'ils ne proposent des matériaux ou des flux de travail différenciés. En 2025, Puritan Medical Products a mis en avant la fabrication nationale comme option d'approvisionnement stable face aux dynamiques liées aux droits de douane, bien que la tarification premium continue de rivaliser avec les systèmes d'approvisionnement axés sur la minimisation des coûts unitaires. Le marché reste divisé entre des produits validés haut de gamme et un segment de base contraint par la concurrence sur les prix.

La charge réglementaire liée à la validation, à la durée de conservation et aux tests de compatibilité crée des barrières à l'entrée

Les normes de validation strictes sur le marché de la collecte d'échantillons bactériens et viraux ont ralenti les lancements de produits. Les fabricants doivent assurer la compatibilité entre les dispositifs de collecte, les milieux et les plateformes analytiques, ce qui augmente les coûts et le délai de mise sur le marché. L'introduction de nouveaux matériaux ou de milieux reformulés déclenche des exigences supplémentaires en matière de tests et de documentation. Les cadres de conformité européens prolongent encore les charges de certification et de recertification pour l'ensemble des portefeuilles de produits. Les fournisseurs dotés d'infrastructures réglementaires solides gèrent ces défis plus efficacement que les concurrents plus petits. Bien que des normes de qualité plus élevées bénéficient au marché, elles retardent également la disponibilité de produits pré-analytiques améliorés dans l'usage clinique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la prédominance du viral se maintient tandis que la demande bactérienne progresse plus rapidement

En 2025, la collecte d'échantillons viraux représentait 57,45 % du chiffre d'affaires, maintenant son rôle central sur le marché en raison des volumes élevés de tests de routine pour les virus respiratoires. Les tests de la grippe, du VRS et du SARS-CoV-2 continuent de dominer dans les hôpitaux, les cliniques et les systèmes de santé publique. Les milieux de transport viraux et les écouvillons floqués génèrent des revenus dans ce segment, offrant une large compatibilité avec les tests et une intégrité stable des échantillons. Le milieu de transport universel UTM de COPAN reste un produit clé soutenant les flux de travail des tests respiratoires.

La collecte d'échantillons bactériens devrait croître à un TCAC de 15,99 % d'ici 2031, portée par l'expansion de la surveillance de la résistance aux antimicrobiens. La demande de produits bactériens est alimentée par les tests d'infections de la circulation sanguine, la collecte de cultures de plaies et les programmes de prélèvement liés à la gestion des antimicrobiens. Le lancement par COPAN du LBM CABroth en mai 2026 pour la surveillance de Candida auris illustre la diversification des portefeuilles de collecte bactérienne. Les conteneurs à urine, les milieux de culture et les kits de collecte de tissus jouent également un rôle essentiel, les tests bactériens étant intégrés à la prise de décision clinique.

Par type d'échantillon : les volumes respiratoires restent les plus importants tandis que la salive gagne en vitesse

Les échantillons respiratoires détenaient 42,35 % de la part de marché en 2025, reflétant leur prédominance dans les tests d'infections saisonnières et les réponses aux épidémies. Les systèmes nationaux de surveillance et les flux de travail cliniques s'appuient fortement sur les prélèvements nasopharyngés et pharyngés pour les diagnostics tels que la grippe, la COVID-19 et le streptocoque du groupe A. La consommation continue de kits de collecte respiratoire assure une demande stable.

Les échantillons salivaires devraient croître à un TCAC de 17,95 % d'ici 2031, portés par les préférences pour les tests non invasifs, la facilité de prélèvement autonome et l'essor des programmes de recherche directs aux consommateurs et à distance. Le lancement par Salimetrics des packs d'échantillonnage pour participants en octobre 2025 soutient la collecte à distance et l'intégrité des échantillons. Les échantillons sanguins restent essentiels pour la recherche, tandis que les échantillons de selles, de plaies et de tissus répondent à des niches de tests spécialisés.

Par application : le diagnostic soutient l'échelle tandis que la recherche apporte une croissance premium

Le diagnostic représentait 61,27 % du chiffre d'affaires en 2025, en faisant la principale application du marché. Les tests cliniques génèrent une demande récurrente, les hôpitaux, les cliniques et les laboratoires s'appuyant sur les produits de collecte pour les bilans de maladies infectieuses. Les panels multiplex nécessitant plusieurs types d'échantillons intensifient encore la demande, garantissant que le diagnostic reste le principal moteur de revenus.

La recherche devrait croître à un TCAC de 16,55 % d'ici 2031, portée par la biobanque, les études multi-omiques et la recherche translationnelle sur les maladies infectieuses. Le système de collecte de taches de sang séché de nouvelle génération de Tasso, lancé en février 2025, reflète l'innovation dans la collecte de sang pour les essais cliniques à distance. Des applications plus modestes comme la santé au travail et les tests de sécurité alimentaire contribuent à des volumes supplémentaires à mesure que la détection microbienne par PCR se développe.

Par utilisateur final : les hôpitaux maintiennent leur échelle tandis que les laboratoires de diagnostic affichent une expansion plus rapide

Les hôpitaux et cliniques détenaient 39,76 % du chiffre d'affaires en 2025, maintenant leur position de premier plan en tant que principaux sites pour les bilans de maladies infectieuses en hospitalisation, la surveillance des sites chirurgicaux et les tests d'urgence. De nombreux échantillons sont collectés au point de soins avant d'être acheminés vers les laboratoires, ancrant le marché dans l'activité de collecte en milieu hospitalier.

Les laboratoires de diagnostic devraient croître à un TCAC de 15,45 % d'ici 2031, portés par la consolidation des laboratoires de référence, un débit de tests plus élevé et l'automatisation. L'UriVerse de COPAN, lancé en août 2025, s'aligne sur les flux de travail des laboratoires à haut volume. Les établissements universitaires et de recherche, les organisations de recherche clinique et les agences de santé publique connaissent également une croissance grâce aux essais décentralisés et aux programmes de surveillance.

Par technologie : les systèmes manuels dominent aujourd'hui tandis que l'automatisation progresse

Les systèmes de collecte manuelle représentaient 72,65 % du chiffre d'affaires en 2025, reflétant leur utilisation généralisée dans les cliniques, les centres de santé communautaires et les environnements de terrain. Ces systèmes restent pertinents en raison de leur accessibilité, de leur simplicité et de leurs faibles coûts initiaux, ainsi que de facteurs de performance tels que les matériaux des écouvillons et la compatibilité avec le transport.

Les systèmes de collecte automatisée devraient croître à un TCAC de 17,66 % d'ici 2031, à mesure que les laboratoires les adoptent pour réduire les erreurs, améliorer le débit et faire face aux défis de dotation en personnel. Le PhenoMATRIX de COPAN, autorisé par la FDA en février 2026, illustre l'intégration de l'automatisation et de l'analyse d'images dans les flux de travail des échantillons. Les outils de suivi numérique gagnent également en importance pour une gestion fiable des échantillons dans les réseaux distribués.

Analyse géographique

En 2025, l'Amérique du Nord représentait 42,55 % du chiffre d'affaires sur le marché de la collecte d'échantillons bactériens et viraux, portée par son vaste réseau de laboratoires de référence et ses investissements constants dans la préparation aux crises sanitaires. La solide base de diagnostic moléculaire de la région stimule la demande de méthodes de collecte validées et de flux de travail intégrés. Les États-Unis se distinguent comme un marché de tests majeur et un adopteur précoce des modèles de collecte à domicile et décentralisée. La soumission à la FDA par BD de sa méthode de prélèvement autonome Onclarity HPV à domicile et le lancement du PurSafe Plus de Puritan en 2025 illustrent l'influence de l'Amérique du Nord sur la logistique des échantillons à température ambiante et hors milieu clinique. Le Canada soutient cette croissance grâce à des systèmes de laboratoires publics provinciaux qui évoluent vers une gestion pré-analytique standardisée et automatisée.

L'Europe reste une région clé sur le marché de la collecte d'échantillons bactériens et viraux, les exigences de certification façonnant la diversité des portefeuilles et les stratégies des fournisseurs. La pleine application du règlement IVDR a accru les défis de recertification pour les écouvillons, les milieux de transport et les kits d'échantillons, favorisant les fabricants dotés de solides capacités de conformité. L'Allemagne et le Royaume-Uni sont des marchés importants en raison de leurs réseaux de surveillance de la santé publique et de microbiologie hospitalière nécessitant des protocoles de collecte standardisés. L'expansion par BD de son système BD MAX avec des tests VIASURE certifiés IVDR en 2025 reflète la volonté européenne d'aligner les systèmes de tests et les outils de collecte.

L'Asie-Pacifique devrait croître à un TCAC de 16,26 % d'ici 2031, ce qui en fait la région à la croissance la plus rapide sur le marché de la collecte d'échantillons bactériens et viraux. Cette croissance est portée par l'expansion des laboratoires hospitaliers en Chine, la surveillance des maladies infectieuses en Inde et la base de fabrication de diagnostic moléculaire en Corée du Sud. Le Japon et l'Australie contribuent avec une forte intensité de tests et une adoption précoce des formats compatibles avec l'automatisation. L'Amérique du Sud progresse grâce au Brésil et à l'Argentine, où les réseaux de laboratoires publics et les chaînes de diagnostic privées adoptent des achats de kits standardisés.

Paysage concurrentiel

Le marché de la collecte d'échantillons bactériens et viraux est modérément consolidé, avec un petit groupe de fournisseurs de plateformes mondiales occupant des positions solides aux côtés d'une longue liste de fabricants régionaux et de niche. La compétitivité est de plus en plus liée à la capacité de connecter les produits de collecte aux milieux de transport, à l'automatisation, aux logiciels et aux plateformes de diagnostic, plutôt que de vendre des écouvillons ou des conteneurs comme produits autonomes. Cela confère un avantage aux fournisseurs plus importants, car les laboratoires préfèrent des flux de travail validés qui réduisent le risque opérationnel et simplifient les achats. Le marché de la collecte d'échantillons bactériens et viraux présente donc une concentration significative au niveau des plateformes, même si les fournisseurs locaux et spécialisés restent actifs dans de nombreuses catégories de produits.

En juillet 2025, BD a annoncé une transaction Reverse Morris Trust de 17,5 milliards USD combinant ses activités Biosciences et Solutions de diagnostic avec Waters Corporation. Cette opération a mis en évidence l'alignement croissant entre la gestion des échantillons et le diagnostic en tant que domaines interconnectés plutôt que zones d'achat distinctes. COPAN a renforcé ses capacités d'automatisation avec UriVerse en 2025 et PhenoMATRIX autorisé par la FDA en 2026, renforçant son rôle dans les flux de travail de microbiologie à haut débit. Puritan Medical Products s'est concentré sur l'expansion des milieux de transport liquides et de la fabrication nationale pour faire face à la volatilité des approvisionnements et aux pressions tarifaires. Le paysage concurrentiel indique que l'échelle seule n'est plus suffisante, la pertinence dans les flux de travail devenant tout aussi critique que la capacité de fabrication.

Des espaces blancs subsistent sur le marché de la collecte d'échantillons bactériens et viraux, notamment dans les milieux de transport bactériens stables à température ambiante, les formats de collecte salivaire multi-analytes et l'automatisation rentable pour les laboratoires à volume moyen. Des spécialistes régionaux tels que Greiner Bio-One International GmbH, Hardy Diagnostics et Medical Wire and Equipment Co. Ltd. restent compétitifs en tirant parti de la personnalisation, de la diversité des matériaux et de l'accès à la distribution locale. Le secteur est protégé par des barrières de qualité et de certification, les systèmes alignés sur les normes ISO et la documentation réglementaire créant des défis d'entrée pour les nouveaux participants. Ces facteurs maintiennent une concurrence active tout en permettant aux acteurs établis de défendre leurs positions une fois leurs produits intégrés dans les flux de travail des laboratoires.

Leaders du secteur de la collecte d'échantillons bactériens et viraux

Becton, Dickinson and Company

Thermo Fisher Scientific Inc.

QuidelOrtho Corporation

COPAN Diagnostics Inc.

Hardy Diagnostics

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2026 : COPAN Diagnostics a lancé le LBM CABroth, un bouillon d'enrichissement sélectif pour la surveillance de Candida auris, élargissant son portefeuille de collecte bactérienne aux flux de travail de co-infection fongique-bactérienne en réponse à la désignation de pathogène prioritaire critique par l'Organisation mondiale de la santé.

- Avril 2026 : Bruker Corporation a introduit MyGenius PRO, un système de diagnostic moléculaire entièrement automatisé qui améliore le débit pour les laboratoires de maladies infectieuses en automatisant les flux de travail sur divers types d'échantillons.

- Mars 2026 : BABIO a lancé un kit de transport de virus non inactivés (VTM) amélioré avec certification CE, ciblant les marchés mondiaux du diagnostic clinique avec des formulations optimisées pour les flux de travail de PCR, d'extraction d'acides nucléiques et d'isolement de virus.

- Février 2026 : COPAN Diagnostics a reçu l'autorisation FDA 510(k) pour PhenoMATRIX, un système d'évaluation d'images de colonies microbiennes assisté par intelligence artificielle intégré à la plateforme WASPLab, faisant progresser les capacités de microbiologie numérique dans les laboratoires cliniques.

- Décembre 2025 : BD et Certest Biotec ont élargi le menu du système BD MAX avec des tests VIASURE certifiés IVDR pour la détection moléculaire automatisée des pathogènes respiratoires et des infections sexuellement transmissibles sur les marchés européens, renforçant les stratégies d'intégration des écosystèmes.

Périmètre du rapport mondial sur le marché de la collecte d'échantillons bactériens et viraux

Selon le périmètre du rapport, la collecte d'échantillons bactériens et viraux est le processus de collecte sécurisée d'échantillons biologiques tels que des écouvillons nasaux, du sang ou de la salive pour détecter des agents infectieux. Des méthodes appropriées et un équipement stérile sont essentiels. Ils préviennent la contamination et garantissent la précision des tests.

Le marché de la collecte d'échantillons bactériens et viraux est segmenté par type de produit, type d'échantillon, application, utilisateur final, technologie et géographie. Par type de produit, le marché comprend la collecte d'échantillons bactériens (écouvillons, milieux de transport, kits de collecte sanguine, plaques de culture et milieux, kits de collecte de biopsies et de tissus, conteneurs de collecte d'urine et autres dispositifs spécialisés de collecte bactérienne) et la collecte d'échantillons viraux (milieux de transport viraux, écouvillons, tubes de collecte sanguine, kits de collecte salivaire, conteneurs de collecte d'expectorations, kits de collecte de selles et autres dispositifs spécialisés de collecte virale). Par type d'échantillon, le marché est catégorisé en échantillons respiratoires, échantillons sanguins, échantillons urinaires, échantillons de plaies et de tissus, échantillons salivaires, échantillons de selles et autres types d'échantillons. Par application, le marché est segmenté en diagnostic, recherche et autres. Par utilisateur final, le marché comprend les hôpitaux et cliniques, les laboratoires de diagnostic, les établissements universitaires et de recherche, les organisations de recherche clinique et autres. Par technologie, le marché est segmenté en systèmes de collecte manuelle, systèmes de collecte automatisée et suivi numérique et traçabilité des échantillons. Par géographie, le marché est analysé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, et en Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport propose les tailles de marché et les prévisions en termes de valeur (USD) pour les segments susmentionnés.

| Collecte d'échantillons bactériens | Écouvillons |

| Milieux de transport | |

| Kits de collecte sanguine | |

| Plaques de culture et milieux | |

| Kits de collecte de biopsies et de tissus | |

| Conteneurs de collecte d'urine | |

| Autres dispositifs spécialisés de collecte bactérienne | |

| Collecte d'échantillons viraux | Milieux de transport viraux |

| Écouvillons | |

| Tubes de collecte sanguine | |

| Kits de collecte salivaire | |

| Conteneurs de collecte d'expectorations | |

| Kits de collecte de selles | |

| Autres dispositifs spécialisés de collecte virale |

| Échantillons respiratoires |

| Échantillons sanguins |

| Échantillons urinaires |

| Échantillons de plaies et de tissus |

| Échantillons salivaires |

| Échantillons de selles |

| Autres types d'échantillons |

| Diagnostic |

| Recherche |

| Autres |

| Hôpitaux et cliniques |

| Laboratoires de diagnostic |

| Établissements universitaires et de recherche |

| Organisations de recherche clinique |

| Autres |

| Systèmes de collecte manuelle |

| Systèmes de collecte automatisée |

| Suivi numérique et traçabilité des échantillons |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Collecte d'échantillons bactériens | Écouvillons |

| Milieux de transport | ||

| Kits de collecte sanguine | ||

| Plaques de culture et milieux | ||

| Kits de collecte de biopsies et de tissus | ||

| Conteneurs de collecte d'urine | ||

| Autres dispositifs spécialisés de collecte bactérienne | ||

| Collecte d'échantillons viraux | Milieux de transport viraux | |

| Écouvillons | ||

| Tubes de collecte sanguine | ||

| Kits de collecte salivaire | ||

| Conteneurs de collecte d'expectorations | ||

| Kits de collecte de selles | ||

| Autres dispositifs spécialisés de collecte virale | ||

| Par type d'échantillon | Échantillons respiratoires | |

| Échantillons sanguins | ||

| Échantillons urinaires | ||

| Échantillons de plaies et de tissus | ||

| Échantillons salivaires | ||

| Échantillons de selles | ||

| Autres types d'échantillons | ||

| Par application | Diagnostic | |

| Recherche | ||

| Autres | ||

| Par utilisateur final | Hôpitaux et cliniques | |

| Laboratoires de diagnostic | ||

| Établissements universitaires et de recherche | ||

| Organisations de recherche clinique | ||

| Autres | ||

| Par technologie | Systèmes de collecte manuelle | |

| Systèmes de collecte automatisée | ||

| Suivi numérique et traçabilité des échantillons | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché de la collecte d'échantillons bactériens et viraux d'ici 2031 ?

Le marché de la collecte d'échantillons bactériens et viraux devrait atteindre 51,70 milliards USD d'ici 2031 contre 26,81 milliards USD en 2026, avec une croissance à un TCAC de 14,03 %.

Quelle catégorie de produits génère le plus de revenus dans la collecte d'échantillons bactériens et viraux ?

La collecte d'échantillons viraux a dominé les revenus avec une part de 57,45 % en 2025, car les tests de virus respiratoires représentent toujours le plus grand volume d'échantillons de routine.

Quel type d'échantillon connaît la croissance la plus rapide d'ici 2031 ?

Les échantillons salivaires devraient enregistrer la croissance la plus rapide à un TCAC de 17,95 % d'ici 2031, soutenus par les cas d'usage non invasifs et de prélèvement autonome.

Pourquoi les laboratoires de diagnostic deviennent-ils plus importants dans ce domaine ?

Les laboratoires de diagnostic devraient croître à un TCAC de 15,45 % car les volumes de tests se consolident dans des modèles de laboratoires de référence à haut débit avec une meilleure économie de l'automatisation.

Quelle région connaît la croissance la plus rapide dans la collecte d'échantillons bactériens et viraux ?

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 16,26 % d'ici 2031, soutenue par l'expansion des laboratoires et les investissements dans la surveillance des maladies infectieuses.

Qu'est-ce qui stimule la demande de systèmes de collecte automatisée ?

Les systèmes de collecte automatisée devraient croître à un TCAC de 17,66 % car les laboratoires souhaitent réduire les erreurs pré-analytiques, améliorer le débit et diminuer la dépendance à la manipulation manuelle.

Dernière mise à jour de la page le: