Taille et part du marché australien de l'énergie solaire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

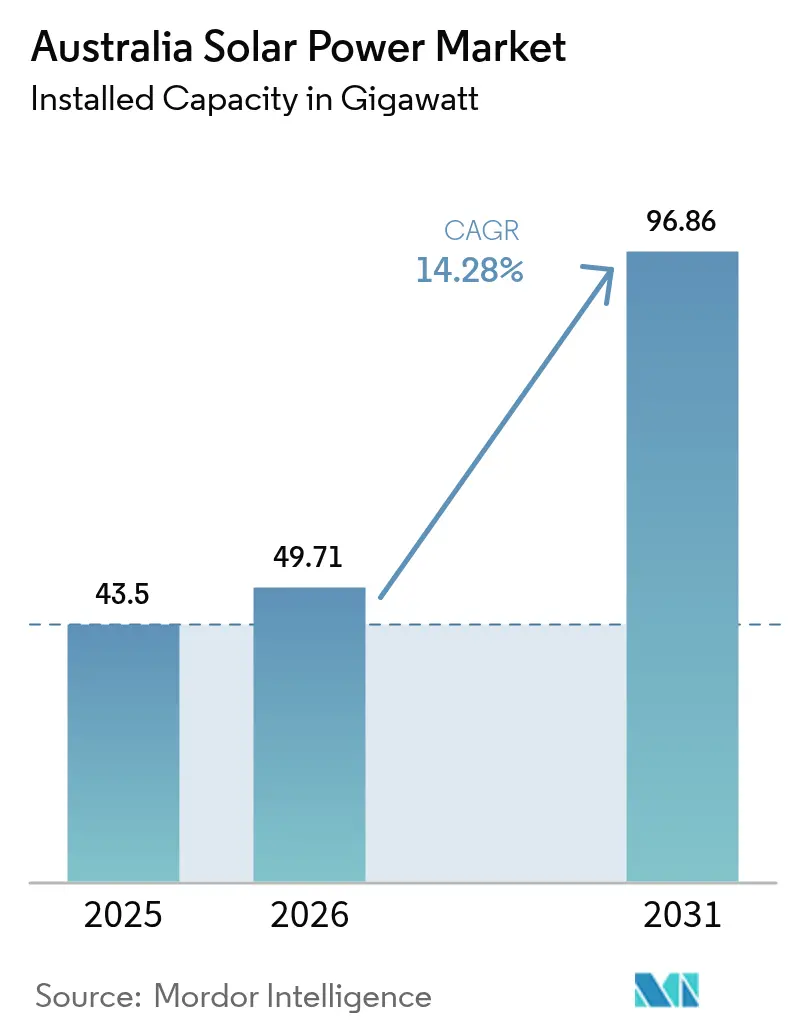

| Taille du marché de l'année de base (2025) | 43.5 gigawatt |

| Volume du Marché (2026) | 49.71 gigawatt |

| Volume du Marché (2031) | 96.86 gigawatt |

| Taux de croissance (2026 - 2031) | 14.28% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché australien de l'énergie solaire par Mordor Intelligence

La taille du marché australien de l'énergie solaire était évaluée à 43,5 gigawatts en 2025 et devrait croître de 49,71 gigawatts en 2026 pour atteindre 96,86 gigawatts d'ici 2031, à un TCAC de 14,28 % pendant la période de prévision (2026-2031).

Cette trajectoire confirme que la certitude réglementaire, la baisse des prix des modules photovoltaïques (PV) et les achats menés par les entreprises se conjuguent pour propulser l'énergie solaire vers un rôle dominant dans le mix énergétique national. Le couplage du stockage à l'échelle du réseau, les zones d'énergie renouvelable liées aux réseaux de transport et la parité généralisée des ménages avec le réseau accélèrent les ajouts de capacité tout en déplaçant la création de valeur des simples ventes d'énergie vers des services intégrés. Les fournisseurs internationaux de composants continuent de capter les revenus matériels, mais les développeurs australiens, les entrepreneurs EPC et les financiers remportent des projets en optimisant l'intégration des batteries et en naviguant dans les règles de conformité. Les mises à niveau du réseau de transport accusent un retard par rapport aux baisses de coûts du solaire, concentrant la construction dans les zones bien connectées et favorisant les développeurs qui obtiennent un accès anticipé au réseau. Les accords d'achat d'électricité (PPA) d'entreprise ont converti les engagements de durabilité en contrats de 10 à 15 ans qui soutiennent le financement à l'échelle des services publics à des prix inférieurs à 40 AUD/MWh.

Principaux enseignements du rapport

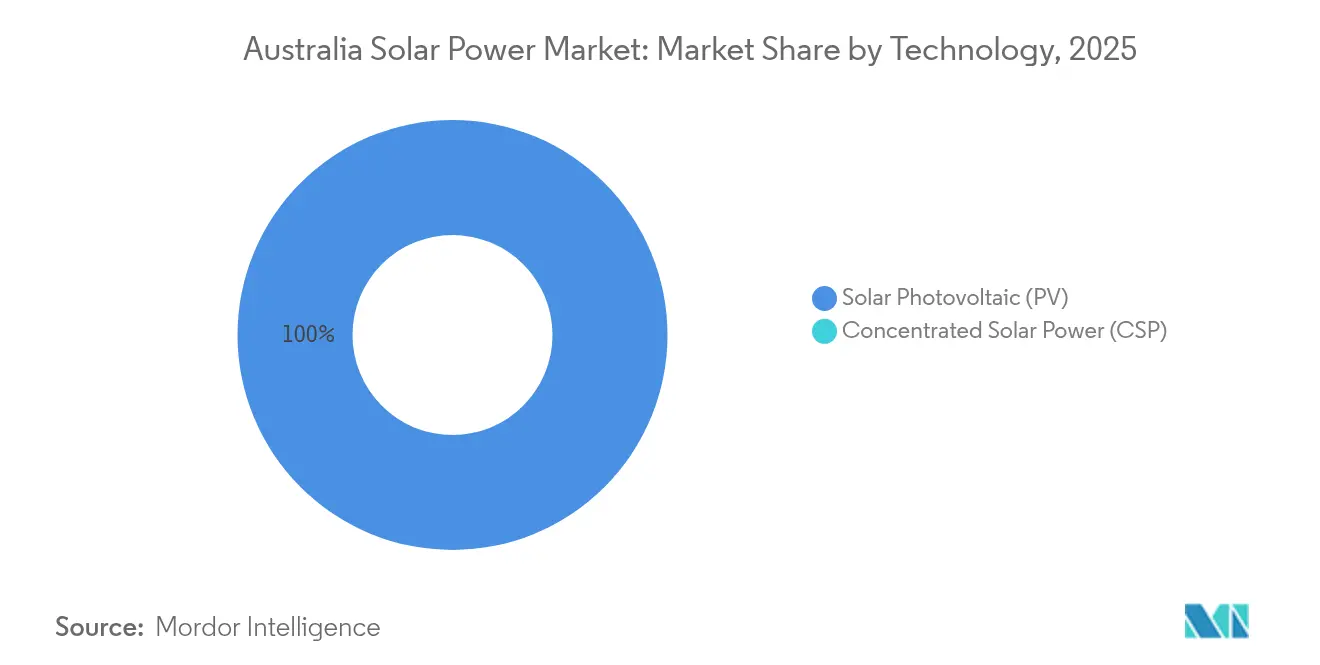

- Par technologie, le solaire photovoltaïque a capturé 100,00 % de la part de marché de l'énergie solaire en Australie en 2025 et progresse à un CAGR de 14,32 % jusqu'en 2031.

- Par type de réseau, les systèmes hors réseau représentaient 1,34 % de la taille du marché de l'énergie solaire en Australie en 2025, mais devraient se développer à un CAGR de 19,25 % jusqu'en 2031.

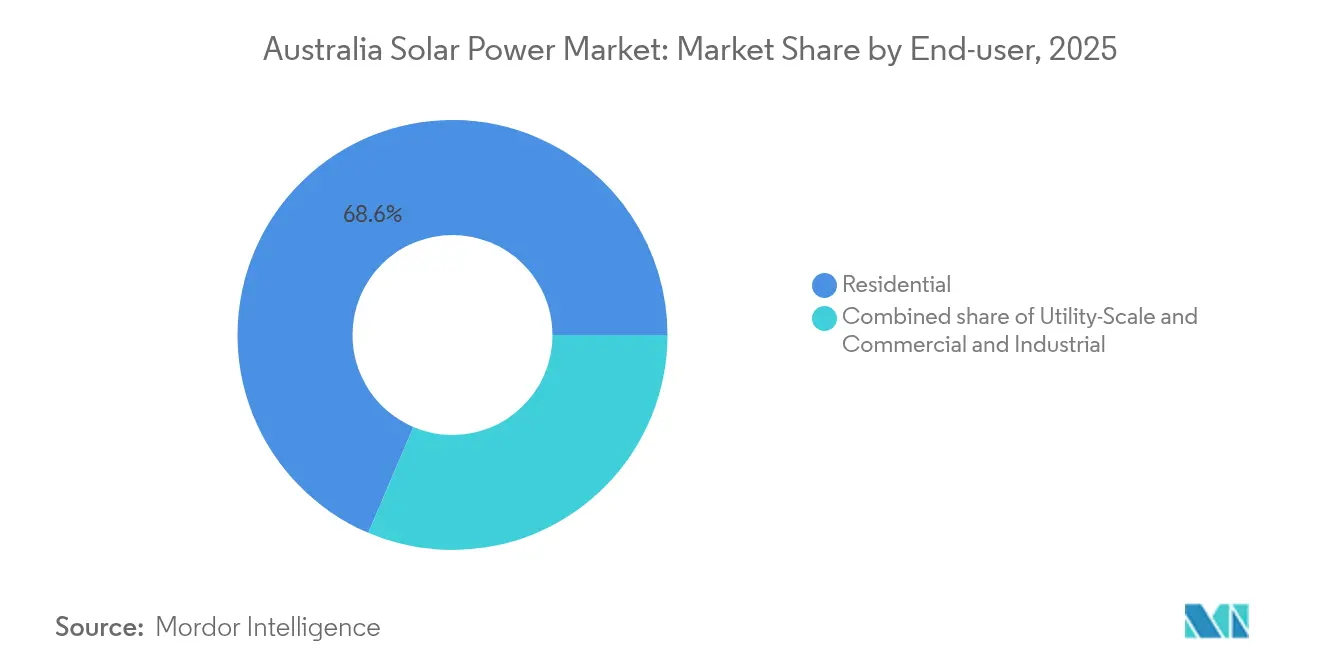

- Par utilisateur final, les installations résidentielles représentaient 68,60 % de la taille du marché en 2025, tandis que les projets à grande échelle utilitaire ont enregistré le taux de croissance le plus rapide de 22,6 % jusqu'en 2031.

- Neoen, AGL Energy et Origin Energy ont collectivement contrôlé environ 28 % de la capacité à grande échelle utilitaire nouvellement connectée en 2024.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché australien de l'énergie solaire

Analyse de l'impact des moteurs*

| Analyse de l'impact des moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Objectifs d'énergie renouvelable au niveau fédéral et des États | +3.20% | National, plus fort en Nouvelle-Galles du Sud, Victoria, Queensland | Moyen terme (2 à 4 ans) |

| Baisse des prix des modules PV | +2.80% | Sites d'utilité à l'échelle nationale | Court terme (≤ 2 ans) |

| Demande de PPA d'entreprise du secteur C&I | +2.10% | Corridors industriels en Nouvelle-Galles du Sud, Victoria, Queensland | Moyen terme (2 à 4 ans) |

| Parité des toitures avec le réseau pour les ménages | +1.90% | Plus élevé en Australie-Méridionale, Queensland | Court terme (≤ 2 ans) |

| Couplage du stockage à l'échelle du réseau | +2.40% | Nouvelle-Galles du Sud, Victoria, Australie-Méridionale | Long terme (≥ 4 ans) |

| Projets de services publics liés à l'hydrogène vert | +1.80% | Australie-Occidentale, Territoire du Nord, Queensland | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les objectifs d'énergie renouvelable fédéraux et des États stimulent les achats des services publics

L'objectif australien de 82 % d'électricité renouvelable pour 2030 ancre les attentes des investisseurs et soutient des appels d'offres coordonnés au niveau des États. La Nouvelle-Galles du Sud seule a réservé 32 milliards AUD pour des zones d'énergie renouvelable qui regroupent production, stockage et transport.(1)Département de la planification et de l'environnement de la Nouvelle-Galles du Sud, "Electricity Infrastructure Roadmap", planning.nsw.gov.au Les appels d'offres concurrentiels attribuent désormais des contrats de 15 ans à moins de 40 AUD/MWh, réduisant l'exposition aux risques marchands et comprimant les cycles de remboursement. Les développements du réseau de transport spécifiés dans le Plan de système intégré alignent les extensions du réseau sur les clusters solaires, réduisant le risque d'écrêtement. Les États lient de plus en plus le déploiement des zones solaires à des mandats de fabrication locale et de création d'emplois, intégrant ainsi la politique énergétique dans des agendas de développement économique plus larges. La synergie politique qui en résulte minimise les cycles d'investissement en dents de scie qui ont précédemment nui au marché australien de l'énergie solaire.

La baisse des prix des modules PV maintient le leadership en matière de coûts

Les prix moyens des modules ont encore chuté de 12 % en 2024, ramenant les coûts EPC à l'échelle des services publics à 800-1 000 AUD/kW et prolongeant l'avantage de coût du solaire par rapport aux nouvelles centrales à gaz à cycle ouvert.(2)Conseil de l'énergie propre, "Clean Energy Australia Report 2024", cleanenergycouncil.org.au Les systèmes résidentiels ont chuté à 1 200-1 500 AUD/kW, réduisant les périodes de remboursement à 3-4 ans dans tous les États du continent. La diffusion rapide des modules monocristallins à haute efficacité (avec une part de 85 %) réduit les dépenses d'équilibre du système, tandis que les lignes pilotes de tandems pérovskite-silicium visent à atteindre des efficacités de 30 % ou plus d'ici 2027. Des modules moins chers permettent des projets à plus petite échelle sur des terrains brownfield et des toitures commerciales, élargissant le marché australien de l'énergie solaire au-delà des grandes installations de suivi en terrain ouvert. Les baisses continues de prix amortissent également la réduction progressive prévue des incitations fédérales, maintenant l'adoption après 2030.

La demande de PPA d'entreprise transforme l'économie solaire commerciale

Les acheteurs du secteur C&I traitent désormais les PPA renouvelables comme des outils de couverture des coûts, et non plus seulement comme des éléments de communication RSE. Les entreprises minières, les centres de données et les sociétés de traitement alimentaire ont conclu des accords de 10 à 15 ans couvrant jusqu'à 30 % de leur exposition aux coûts opérationnels à l'énergie du réseau. Les PPA agrégés permettent aux entreprises de taille intermédiaire de se partager la production d'un seul projet, leur accordant ainsi des économies d'échelle à l'échelle des services publics. Les tailles de contrats de 50 à 650 MW sont courantes, soutenant la bancabilité et permettant aux développeurs d'obtenir des prêts verts à faible taux d'intérêt. Les développeurs se différencient en proposant des livraisons modulées soutenues par des batteries co-localisées, aidant les acheteurs d'entreprise à faire correspondre les profils de charge et à atteindre les objectifs d'énergie renouvelable 24h/24 et 7j/7.

La parité des toitures avec le réseau accélère l'adoption résidentielle

L'énergie solaire domestique est rentable dès le premier jour car les tarifs de détail dépassent 300 AUD/MWh dans plusieurs régions. Les prix des systèmes ont baissé suffisamment rapidement pour que la réduction progressive imminente du Certificat de technologie à petite échelle (STC) soit déjà intégrée dans l'économie des consommateurs. Les programmes de centrale électrique virtuelle (VPP) améliorent encore les rendements en compensant les ménages pour la fourniture d'une réponse en fréquence agrégée et la participation aux marchés de gros. Les charges diurnes élevées provenant de la recharge des véhicules électriques, des pompes à chaleur et des pompes de piscine accentuent les taux d'autoconsommation, améliorant les économies nettes et élargissant la base adressable. Le résultat est une demande mensuelle stable qui maintient un réseau national d'installateurs pleinement utilisé, malgré la diminution des incitations.

Analyse de l'impact des contraintes*

| Analyse de l'impact des contraintes | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Contraintes du réseau de transport | -2.10% | Nouvelle-Galles du Sud régionale, nord du Queensland, Australie-Occidentale éloignée | Moyen terme (2 à 4 ans) |

| Suppression progressive des incitations fédérales STC | -1.80% | National, plus fort dans le résidentiel | Long terme (≥ 4 ans) |

| Conflits d'utilisation des terres dans les zones agraires | -1.20% | Nouvelle-Galles du Sud rurale, Victoria, Queensland | Moyen terme (2 à 4 ans) |

| Pénuries de transformateurs HT et d'onduleurs | -1.60% | Projets d'utilité à l'échelle nationale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les contraintes du réseau de transport limitent le développement régional

Le réseau historique a été construit autour de centrales à charbon côtières, laissant les régions intérieures riches en ensoleillement insuffisamment dotées en lignes à haute capacité. L'AEMO estime que 12,9 milliards AUD sont nécessaires pour de nouvelles lignes de transport, mais les délais d'obtention des permis et les consultations communautaires prolongent les délais de construction à 5-7 ans.(3)Australian Energy Market Operator, "Integrated System Plan 2024", aemo.com.au Les projets dans le nord du Queensland et l'ouest de la Nouvelle-Galles du Sud limitent souvent les installations en dessous des tailles optimales ou font face à un écrêtement. Ce déséquilibre canalise les investissements vers des zones déjà connectées, faisant monter les prix des terrains et créant des clusters de développement où la concurrence pour l'accès au réseau dépasse la disponibilité des sites. Les retards freinent la croissance globale du marché australien de l'énergie solaire en restreignant l'expansion géographiquement diversifiée.

La suppression progressive des incitations fédérales STC crée une incertitude pour les investissements

Les réductions de la valeur des STC après 2030 réduiront la valeur des systèmes résidentiels de 3 000 à 5 000 AUD, allongeant les périodes de remboursement pour les ménages sensibles aux prix. Bien que la baisse des prix du matériel compense en partie ce changement, les détaillants font face à une avance de la demande avant l'échéance, suivie d'une potentielle baisse, ce qui complique la planification des effectifs et des stocks. L'incertitude réglementaire oblige les petits installateurs à obtenir un financement relais ou à se diversifier dans les services de batteries et de chargeurs pour véhicules électriques, ajoutant une complexité opérationnelle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : le photovoltaïque solaire maintient une domination totale

Le photovoltaïque solaire représentait l'intégralité de la part du marché australien de l'énergie solaire en 2025, et le segment devrait croître à un TCAC de 14,32 % jusqu'en 2031, à mesure que les coûts des modules continuent de baisser. Les pipelines d'énergie solaire à concentration ont été rendus obsolètes car les centrales PV associées à des batteries peuvent reproduire une production dispatchable à une intensité de capital inférieure. Les modules en silicium monocristallin ont capturé 85 % des installations de 2024, et les tandems pilotes pérovskite-silicium pourraient porter les rendements nominaux à environ 30 % d'ici 2027. Cette trajectoire permet aux développeurs de réduire l'empreinte foncière et de débloquer des sites marginaux près des sous-stations, améliorant ainsi la bancabilité globale des projets au sein du marché australien de l'énergie solaire.

Des projets pilotes de panneaux solaires flottants totalisant 50 MW illustrent une niche qui répond au contrôle de l'évaporation pour les services d'eau tout en contournant les débats sur l'utilisation des terres. Les producteurs indépendants d'électricité considèrent les installations flottantes comme des opérations de diversification qui complètent les portefeuilles de montage au sol. Pendant ce temps, les fournisseurs de technologie CSP ont déplacé leurs ressources vers le Moyen-Orient, confirmant l'engagement du marché local envers le leadership en matière de coûts PV.

Par type de réseau : la croissance hors réseau dépasse la base connectée au réseau

Les systèmes connectés au réseau dominent encore le marché australien de l'énergie solaire, représentant 98,66 % de la taille du marché en 2025, soutenus par de solides politiques d'injection et une infrastructure de transport existante. Pourtant, la capacité hors réseau devrait augmenter à un TCAC de 19,25 % jusqu'en 2031, car les clients miniers et des communautés éloignées remplacent le diesel par des hybrides solaire-batteries. Les grands groupes miniers déploient désormais des installations de 5 à 50 MW qui réduisent la consommation de diesel jusqu'à 80 % et font progresser leurs objectifs de décarbonation. Les tours de télécommunication et les installations d'urgence migrent également vers les énergies renouvelables à mesure que les prix des batteries lithium-ion baissent.

Les subventions gouvernementales ciblant les communautés autochtones soutiennent en outre l'économie hors réseau, alignant la politique sociale sur le déploiement de l'énergie propre. Les développeurs regroupent de plus en plus les systèmes solaires, de stockage et de contrôle des micro-réseaux pour fournir des solutions clés en main, élargissant ainsi les sources de revenus au-delà de la simple vente de panneaux.

Par utilisateur final : la montée en puissance à l'échelle des services publics redéfinit la composition des segments

Les ménages détenaient 68,60 % de la capacité de 2025, mais les centrales à l'échelle des services publics les dépasseront avec un TCAC de 22,6 %, remodelant le marché australien de l'énergie solaire d'ici 2031. Les grands projets bénéficient d'économies d'échelle qui réduisent les dépenses d'investissement à 800-1 000 AUD/kW et accèdent aux prix de gros. Les PPA d'entreprise réduisent le risque lié aux revenus et attirent les capitaux des fonds de pension, accélérant ainsi les pipelines dans les zones d'énergie renouvelable.

Le secteur commercial et industriel (C&I) croît régulièrement à mesure que les entreprises installent des toitures solaires et des auvents de parking pour couvrir leurs factures et atteindre leurs objectifs RSE. Les options de photovoltaïque intégré au bâtiment telles que les dalles de façade entrent en phase pilote dans les hubs logistiques, signalant des voies de croissance portées par la conception. La dynamique résidentielle reste robuste grâce à l'agrégation VPP, permettant aux propriétaires de capter les paiements de réponse en fréquence et d'améliorer les rendements même après la réduction progressive des STC.

Analyse géographique

La Nouvelle-Galles du Sud stimule les gains de capacité dans l'industrie solaire australienne avec un plan visant à ajouter 12 GW de production et 15 milliards AUD en lignes de soutien d'ici 2030, attirant des offres à des prix record de 35 AUD/MWh. L'adoption du solaire dépasse 35 % des toits éligibles, créant une position de leadership dans les segments utilitaires et distribués. Le Queensland se classe deuxième, grâce à son irradiation supérieure et à la demande du secteur minier. Le soutien de l'État en faveur de 50 % d'énergies renouvelables d'ici 2030 accélère les approbations de projets, bien que la congestion du réseau dans le nord tempère le rythme de déploiement.

Victoria met l'accent sur les ressources énergétiques distribuées, subventionnant plus de 200 000 systèmes résidentiels via le Programme Maisons Solaires. La politique associe la pénétration des toitures à la participation aux réseaux électriques virtuels (VPP), stabilisant les réseaux locaux pendant les périodes de pointe d'exportation. L'Australie-Méridionale maintient son leadership technique, dépassant régulièrement 100 % de production renouvelable à midi et développant des pôles hydrogène qui relient les nouvelles fermes solaires à la demande d'électrolyse.

Le réseau largement séparé de l'Australie-Occidentale et son économie axée sur les minéraux favorisent les installations hors réseau au service des mines et des usines de traitement. Le Système Interconnecté du Sud-Ouest teste une forte pénétration des énergies renouvelables sans équilibrage interétatique, offrant un laboratoire pour les contrôles d'onduleurs formateurs de réseau. La base hydroélectrique de la Tasmanie offre un stockage naturel qui complète un développement solaire limité, tandis que le Territoire du Nord exploite une forte irradiation pour des micro-réseaux de remplacement du diesel alimentant des communautés éloignées.

Paysage concurrentiel

Le marché est modérément fragmenté. Huit à dix développeurs, parmi lesquels figurent les principales entreprises solaires australiennes, notamment Neoen, AGL Energy, Origin Energy, Lightsource bp et Genex Power, captent environ 60 % des annonces de capacité à grande échelle utilitaire. Les fournisseurs internationaux de modules, tels que JinkoSolar et Risen Energy, dominent le marché du matériel, tandis que les entreprises locales d'ingénierie, approvisionnement et construction (EPC) dirigent l'exécution des projets grâce à leur maîtrise réglementaire et leur expertise en intégration au réseau. L'installation résidentielle reste très dispersée, avec des centaines de petites entreprises en concurrence sur le service client et les offres groupées incluant le stockage et les chargeurs pour véhicules électriques.

Sur le plan stratégique, les fournisseurs d'électricité s'intègrent verticalement en achetant ou en développant des fermes solaires pour couvrir leur exposition au marché de détail. Les développeurs spécialisés cherchent à se différencier en associant des batteries ou en proposant des offres d'énergie renouvelable 24h/24 et 7j/7 aux clients des centres de données. Les projets agrivoltaïques et les installations solaires flottantes représentent des opportunités de niche où l'ingénierie spécialisée procure des avantages de premier entrant.

La résilience de la chaîne d'approvisionnement influence le positionnement concurrentiel. La gamme locale Powerwall de Tesla Energy et le centre de service de SMA à Melbourne réduisent les délais de livraison pour les équipements de stockage et d'onduleurs, séduisant les installateurs craignant des goulets d'étranglement dans les expéditions. Pendant ce temps, la Commission australienne de la concurrence et de la consommation surveille les pratiques tarifaires des installateurs afin de protéger les consommateurs face à une demande en toitures en plein essor.

Leaders du secteur australien de l'énergie solaire

AGL Energy Limited

Infigen Energy Ltd.

Neoen SA

First Solar Inc.

SunPower Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2024 : Neoen a annoncé l'achèvement de sa ferme solaire Goyder South de 460 MW en Australie-Méridionale, dotée d'un stockage par batteries de 150 MW co-localisé fournissant des services de stabilité du réseau au Marché National de l'Électricité.

- Octobre 2024 : Origin Energy a conclu un accord d'achat d'électricité de 15 ans avec Alcoa pour 210 MW de production solaire issue de la ferme solaire Darling Downs proposée dans le Queensland, marquant le plus grand contrat d'énergie renouvelable d'entreprise de l'histoire du secteur minier australien.

- Août 2024 : Canadian Solar a annoncé un investissement de 400 millions AUD (268 millions USD) pour établir une installation de fabrication de modules solaires de 2 GW en Nouvelle-Galles du Sud, représentant la première grande usine de fabrication PV en Australie depuis 2019.

- Juillet 2024 : AGL Energy a finalisé l'acquisition du portefeuille australien de Tilt Renewables pour 2,4 milliards AUD (1,6 milliard USD), ajoutant 1,2 GW de capacité renouvelable opérationnelle, dont 800 MW de projets solaires dans le Queensland et la Nouvelle-Galles du Sud.

- Juin 2024 : Tesla Energy a mis en service un système de batteries de 50 MW/100 MWh à la ferme solaire de Darlington Point en Nouvelle-Galles du Sud, créant la plus grande installation solaire associée au stockage d'Australie et démontrant les capacités de stockage d'énergie à l'échelle du réseau pour l'intégration des énergies renouvelables.

Périmètre du rapport sur le marché australien de l'énergie solaire

L'énergie solaire peut être définie comme l'utilisation de l'énergie du soleil pour produire de l'électricité, soit directement sous forme d'énergie thermique (chaleur), soit indirectement via des cellules photovoltaïques dans des panneaux solaires et du verre photovoltaïque transparent.

Le marché australien de l'énergie solaire est segmenté par type et déploiement PV. Par type, le marché est segmenté en photovoltaïque solaire (PV) et énergie solaire à concentration (CSP). Par déploiement PV, le marché est segmenté en utilité et non-utilité. Pour chaque segment, le dimensionnement du marché et les prévisions ont été réalisés sur la base de la capacité installée (GW).

| Photovoltaïque solaire (PV) |

| Énergie solaire à concentration (CSP) |

| Connecté au réseau |

| Hors réseau |

| À l'échelle des services publics |

| Commercial et industriel (C&I) |

| Résidentiel |

| Modules/panneaux solaires |

| Onduleurs (string, central, micro) |

| Systèmes de montage et de suivi |

| Équilibre du système et installations électriques |

| Stockage d'énergie et intégration hybride |

| Par technologie | Photovoltaïque solaire (PV) |

| Énergie solaire à concentration (CSP) | |

| Par type de réseau | Connecté au réseau |

| Hors réseau | |

| Par utilisateur final | À l'échelle des services publics |

| Commercial et industriel (C&I) | |

| Résidentiel | |

| Par composant (analyse qualitative) | Modules/panneaux solaires |

| Onduleurs (string, central, micro) | |

| Systèmes de montage et de suivi | |

| Équilibre du système et installations électriques | |

| Stockage d'énergie et intégration hybride |

Questions clés auxquelles le rapport répond

À quelle vitesse la capacité devrait-elle croître sur le marché australien de l'énergie solaire d'ici 2031 ?

Les installations connectées au réseau et hors réseau sont en passe de progresser de 43,5 GW en 2025 à 96,86 GW d'ici 2031, soit un TCAC de 14,28 %.

Quel type de technologie domine les nouveaux projets ?

Le photovoltaïque solaire reste la seule option commercialement déployée, détenant 100,00 % de part et dépassant l'énergie solaire à concentration sur le plan des coûts et de la polyvalence.

Pourquoi les PPA d'entreprise sont-ils importants pour le secteur ?

Les PPA à long terme avec les entreprises minières, les centres de données et les industriels réduisent le risque lié aux flux de revenus et permettent un financement de projet à faible coût à des prix inférieurs à 40 AUD/MWh.

Quel rôle le stockage joue-t-il dans la croissance future ?

Le couplage avec des batteries génère désormais des revenus de services auxiliaires et répond aux nouvelles règles de stabilité du réseau, faisant du solaire associé au stockage la configuration privilégiée pour les grandes centrales.

La suppression progressive des incitations STC nuira-t-elle à la demande résidentielle ?

La baisse des prix du matériel et les opportunités de revenus VPP devraient compenser la réduction des valeurs STC, maintenant les périodes de remboursement des ménages autour de 3 à 4 ans.

Quels États mènent le déploiement ?

La Nouvelle-Galles du Sud est en tête de la croissance à l'échelle des services publics, le Queensland suit avec des sites riches en ressources, tandis que Victoria stimule la pénétration des toitures solaires grâce aux subventions.

Dernière mise à jour de la page le: