Taille et part du marché de l'énergie solaire en Nouvelle-Zélande

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

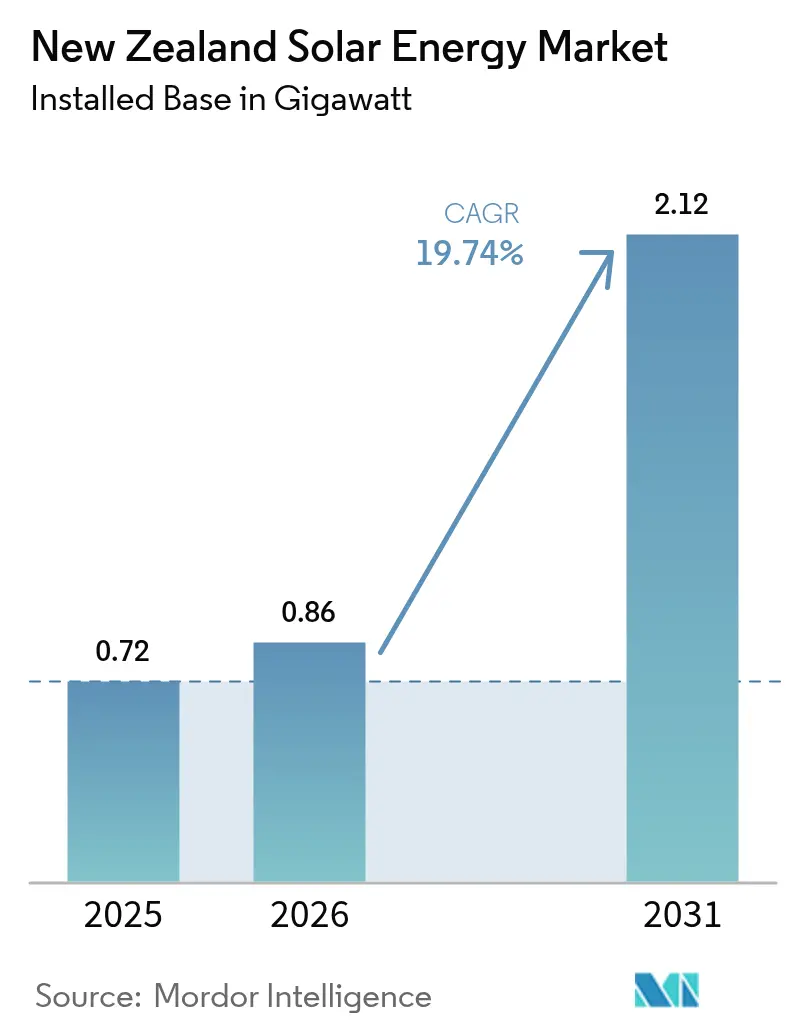

| Taille du marché de l'année de base (2025) | 0.72 gigawatt |

| Volume du Marché (2026) | 0.86 gigawatt |

| Volume du Marché (2031) | 2.12 gigawatt |

| Taux de croissance (2026 - 2031) | 19.74% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'énergie solaire en Nouvelle-Zélande par Mordor Intelligence

La taille du marché de l'énergie solaire en Nouvelle-Zélande a été évaluée à 0,72 gigawatt en 2025 et devrait croître de 0,86 gigawatt en 2026 pour atteindre 2,12 gigawatts d'ici 2031, à un TCAC de 19,74 % au cours de la période de prévision (2026-2031).

La baisse du coût actualisé de production de l'électricité solaire, l'essor des achats d'énergie renouvelable par les entreprises et l'accélération des programmes de modernisation du réseau repositionnent la technologie photovoltaïque (PV) solaire en tant que pilier central de la transition énergétique du pays. La dynamique d'investissement signale un changement structurel s'éloignant du mix historique dominé par l'hydroélectricité vers un portefeuille diversifié dans lequel la capacité solaire devrait tripler au cours de la période. Les contrats d'achat d'électricité (PPA) pour les centres de données, menés par l'investissement de 4,3 milliards NZD (2,6 milliards USD) de Microsoft dans l'informatique en nuage, reconfigurent les profils de la demande tout en stimulant le développement à grande échelle pour les services publics.[1]Microsoft Corporation, "Cloud Infrastructure Sustainability Commitments", microsoft.com Par ailleurs, la pénétration nationale des compteurs intelligents soutient un règlement granulaire qui améliore les rendements de la production d'énergie décentralisée, et le cadre des zones d'énergie renouvelable (ZER) de Transpower New Zealand réduit le risque de raccordement au réseau pour les projets groupés.[2]Transpower New Zealand, "Renewable Energy Zone Consultation," transpower.co.nz Dans l'ensemble, les installations connectées au réseau dominent, mais la forte croissance hors réseau met en évidence le spectre d'application en pleine expansion du marché.

Points clés du rapport

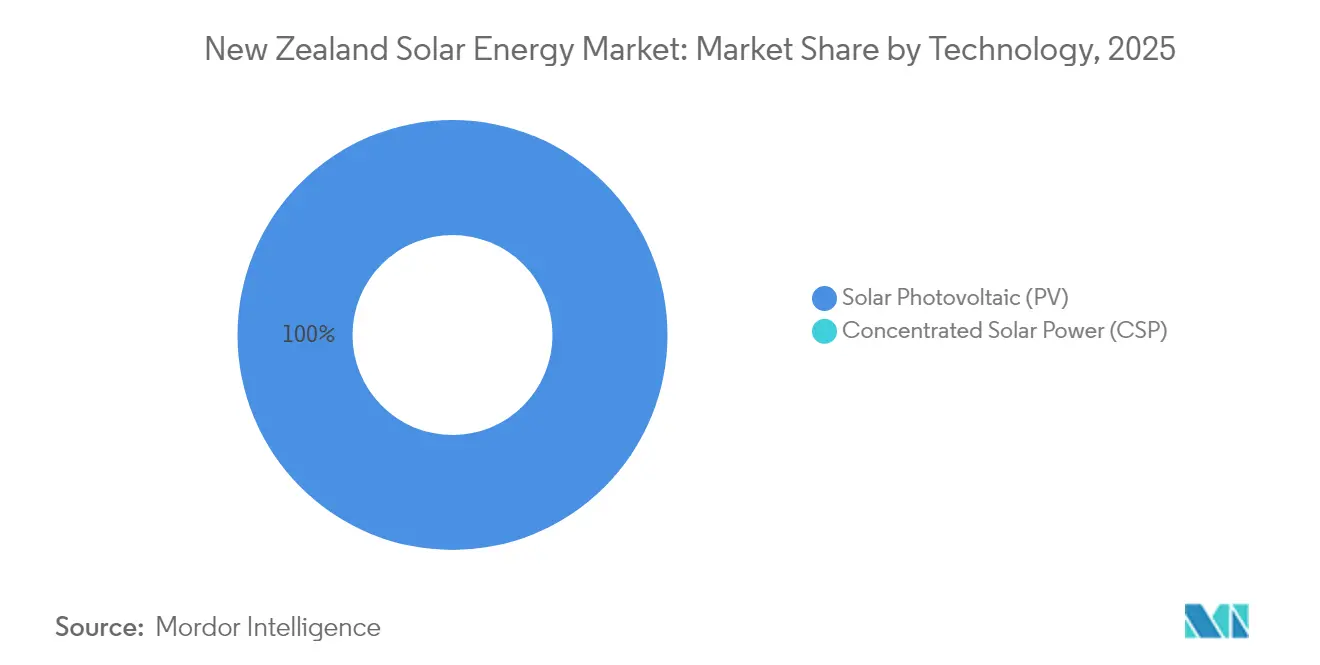

- Par technologie, le photovoltaïque solaire détenait 100,00 % de la part du marché de l'énergie solaire en Nouvelle-Zélande en 2025 et devrait croître à un TCAC de 19,85 % jusqu'en 2031.

- Par type de connexion, les systèmes connectés au réseau dominaient le marché de l'énergie solaire en Nouvelle-Zélande avec 97,65 % de la taille du marché en 2025, tandis que les installations hors réseau devraient enregistrer la croissance la plus rapide, à un TCAC de 22,10 %, jusqu'en 2031.

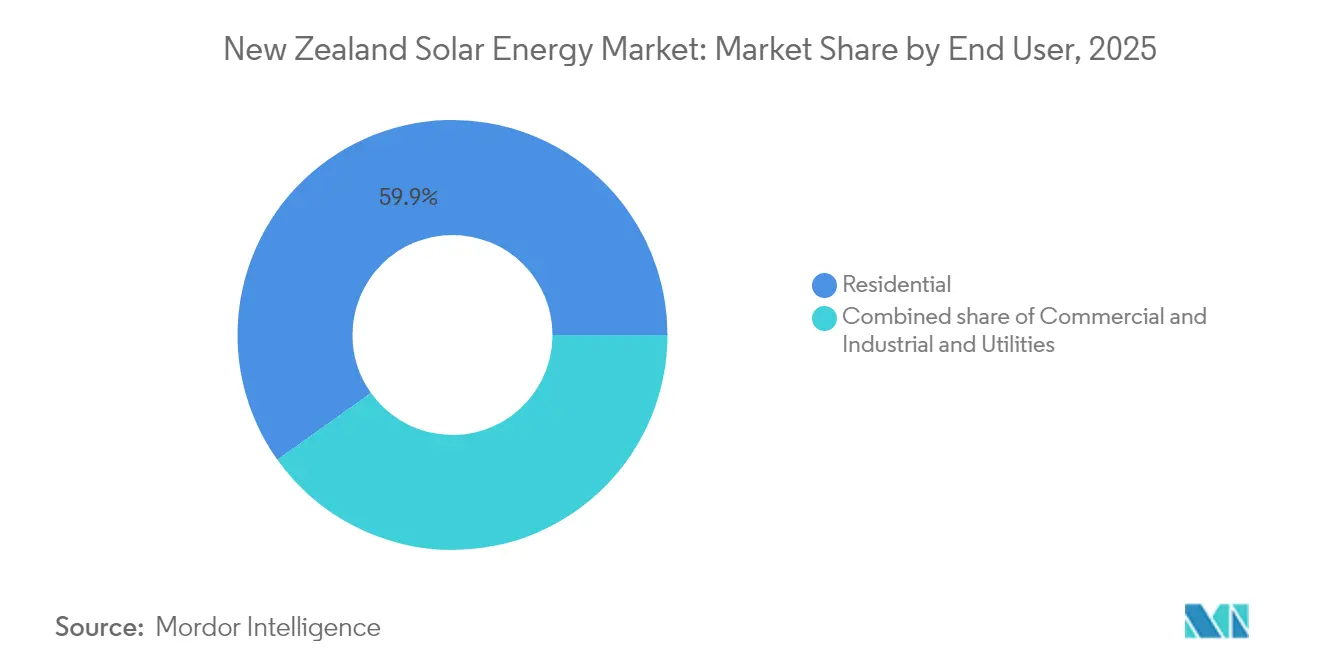

- Par utilisateur final, les toitures résidentielles représentaient 59,85 % du marché de l'énergie solaire en Nouvelle-Zélande en 2025 ; les projets à grande échelle destinés aux services publics devraient se développer à un TCAC de 21,90 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'énergie solaire en Nouvelle-Zélande

Analyse d'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Baisse rapide du coût actualisé de l'électricité solaire | +4.2% | National avec accent sur Auckland et Canterbury | Court terme (≤ 2 ans) |

| Essor des contrats d'achat d'électricité d'entreprise issus des centres de données et des hyperscalers | +3.8% | Concentré dans l'Île du Nord avec répercussion sur l'Île du Sud | Moyen terme (2-4 ans) |

| Déploiement des compteurs intelligents permettant un règlement à la demi-heure | +2.1% | Déploiement national avec priorité aux zones urbaines | Moyen terme (2-4 ans) |

| Projets pilotes émergents de solaire et agrivoltaïque dans les exploitations laitières | +1.4% | Régions laitières de Canterbury, Waikato et Taranaki | Long terme (≥ 4 ans) |

| Modèle de zones d'énergie renouvelable de Transpower | +2.9% | Zones désignées sur les deux îles | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Baisse rapide du coût actualisé de l'électricité solaire

Le coût actualisé de l'électricité pour les systèmes photovoltaïques est tombé à 0,08-0,12 NZD par kWh (0,048-0,072 USD) en 2024, égalant pour la première fois les prix de gros au comptant. Ces gains découlent des économies d'échelle mondiales et de rendements des modules dépassant 22 %, créant une économie viable dans les segments résidentiel et commercial. Les programmes de location solaire, tels que le modèle de service de solarZero, réduisent les coûts initiaux et stimulent l'adoption. À mesure que les prix du stockage diminuent, les taux d'autoconsommation s'améliorent, renforçant la compétitivité face aux importations en période de pointe hydroélectrique lors des années sèches. Cette trajectoire soutient un leadership durable en matière de coûts face aux centrales à combustibles fossiles en pointe.

Essor des contrats d'achat d'électricité d'entreprise issus des centres de données et des hyperscalers

Le contrat d'achat d'électricité renouvelable à long terme de Microsoft avec Meridian Energy ancre une vague d'engagements d'approvisionnement hyperscale. AWS et Google Cloud évaluent des arrangements similaires, offrant une stabilité des revenus sur 15 à 20 ans aux développeurs solaires tout en assurant aux entreprises une certitude sur les coûts. Ces contrats bilatéraux réduisent le risque marchand, catalysent le financement et réallouent la production en dehors de l'exposition au marché au comptant. Les projets à grande échelle liés aux contrats d'achat d'électricité s'imposent donc comme les principaux vecteurs de croissance.

Déploiement des compteurs intelligents permettant un règlement à la demi-heure

Le comptage avancé couvre désormais 87 % des ménages, permettant un règlement à la demi-heure qui récompense les ressources distribuées flexibles. Les propriétaires de systèmes solaires peuvent arbitrer les prix de pointe en soirée grâce à des batteries couplées, portant les taux de rentabilité interne des projets jusqu'à 18 % au-delà des cas simples de comptage net. Les analyses de Vector montrent comment des signaux de prix granulaires encouragent le déplacement de charge et l'agrégation de centrales électriques virtuelles, renforçant ainsi les aspects économiques du photovoltaïque en toiture.

Projets pilotes émergents de solaire et agrivoltaïque dans les exploitations laitières

Des projets pilotes à Canterbury et dans le Waikato démontrent la double utilisation des terres, où des installations surélevées réduisent l'évapotranspiration de 15 à 20 % et produisent entre 800 et 1 200 kWh par kW annuellement.[3]AgResearch, "Agrivoltaics Dairy Farm Trials 2024", agresearch.co.nz Les premières données suggèrent que l'ombrage peut prolonger les saisons de pâturage et atténuer le stress thermique du bétail, en accord avec les objectifs de réduction du méthane dans l'élevage laitier. Le déploiement commercial dépend de financements adaptés et de procédures d'autorisation simplifiées, mais le succès des projets pilotes signale des co-bénéfices prometteurs dans les régions rurales.

Analyse d'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Contraintes de capacité d'accueil du réseau de distribution | -2.7% | Zones urbaines d'Auckland, Wellington et Christchurch | Court terme (≤ 2 ans) |

| Longueur du processus d'autorisation des ressources en vertu de la loi sur la gestion des ressources | -1.8% | National avec un impact accru dans les districts sensibles | Moyen terme (2-4 ans) |

| Main-d'œuvre nationale limitée formée au photovoltaïque | -1.2% | Pénuries à l'échelle nationale, aiguës dans les zones rurales | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Contraintes de capacité d'accueil du réseau de distribution

Les réseaux de Vector à Auckland et d'Orion à Christchurch ont imposé des moratoires là où la pénétration des toitures sature les transformateurs locaux, entraînant des violations de tension. Le renforcement et le rétrofit d'onduleurs intelligents nécessitent jusqu'à 24 mois, ce qui peut ralentir les approbations pour les nouveaux systèmes résidentiels. Des cartes de capacité d'accueil et des enveloppes de fonctionnement dynamiques sont en cours d'expérimentation, mais les goulots d'étranglement à court terme persistent.

Longueur du processus d'autorisation des ressources en vertu de la loi sur la gestion des ressources

Les projets à grande échelle font généralement face à des délais d'approbation de 12 à 18 mois, qui peuvent dépasser trois ans en cas de recours.[4]Ministère de l'environnement, "RMA Consenting Statistics 2024", mfe.govt.nz La législation de la procédure accélérée adoptée en 2024 raccourcit les délais pour les projets désignés, mais la complexité procédurale demeure, notamment sur les terres agricoles à haute valeur. Les petits développeurs, qui manquent de ressources juridiques importantes, perçoivent un risque élevé, ce qui freine la diversité du portefeuille de projets.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : La domination du photovoltaïque solaire reflète les contraintes en matière de ressources

Le photovoltaïque solaire détient 100,00 % de la part du marché de l'énergie solaire en Nouvelle-Zélande en 2025 et progresse à un TCAC de 19,85 % jusqu'en 2031. Les modules en silicium cristallin représentent 85 % de la capacité installée, les installations mono-PERC gagnant du terrain grâce à leur densité de puissance plus élevée et leur attrait esthétique. La taille du marché de l'énergie solaire en Nouvelle-Zélande pour les projets photovoltaïques devrait augmenter en parallèle avec le développement des zones d'énergie renouvelable de Transpower, tandis que l'énergie solaire à concentration reste sous-exploitée en raison des niveaux élevés de rayonnement diffus.

Les cellules tandem pérovskite-silicium, dont l'efficacité devrait dépasser 30 % d'ici 2028, pourraient accélérer les cycles de repowering et améliorer le potentiel de rendement urbain. Les solutions en couches minces conservent des positions de niche dans les contextes de bâtiments intégrés où la flexibilité et la tolérance à l'ombrage partiel compensent le moindre rendement des modules. Les taux d'apprentissage technologique garantissent la poursuite de la baisse des coûts du photovoltaïque et son leadership durable sur le marché.

Par type de connexion : Accélération hors réseau malgré la domination du réseau connecté

Les systèmes connectés au réseau contrôlaient 97,65 % de la part du marché de l'énergie solaire en Nouvelle-Zélande en 2025, portés par les politiques de comptage net et une couverture réseau étendue. Les installations raccordées au réseau affichent des facteurs de capacité supérieurs de 15 à 20 % par rapport aux systèmes autonomes, grâce à un chargement optimisé des onduleurs et à l'absence de pertes liées au cyclage des batteries.

Le déploiement hors réseau, bien qu'il ne représente que 2,35 % de la taille du marché de l'énergie solaire en Nouvelle-Zélande, croît à un TCAC de 22,10 %. Les exploitations agricoles éloignées, les relais de télécommunications et les micro-réseaux adoptent des unités hybrides photovoltaïque-batterie là où les extensions de lignes coûtent plus de 50 000 NZD par km. La baisse des prix du stockage et les exigences en matière de résilience renforcent le modèle économique même si les connexions au réseau dominent la capacité globale.

Par utilisateur final : La montée en puissance du solaire à grande échelle pour les services publics remet en question le leadership résidentiel

Le segment résidentiel a conservé 59,85 % des installations de 2025, porté par les remises, les périodes de retour sur investissement de sept à dix ans et les contrats de service solaire. Les systèmes typiques affichent une moyenne de 5 kW et tirent parti du règlement par compteur intelligent pour monétiser les exportations en heure de pointe.

Les actifs à grande échelle destinés aux services publics, portés par les contrats d'achat d'électricité hyperscale, devraient s'accélérer à un TCAC de 21,90 %, dépassant tous les autres segments. Des projets tels que le Ruakākā de 130 MW de Meridian et les installations de 63 MW de Genesis Energy à Canterbury démontrent des économies d'échelle et une capacité de service réseau. Les toitures commerciales et industrielles continuent de croître régulièrement à mesure que la réduction des charges à la demande et les exigences en matière de reporting ESG stimulent l'adoption en amont du compteur.

Analyse géographique

L'Île du Nord accueille environ 69,60 % de la capacité photovoltaïque cumulée, menée par la base distribuée de 180 MW d'Auckland, qui bénéficie d'un ensoleillement annuel de 1 650 à 1 750 kWh/m². La taille régionale du marché de l'énergie solaire en Nouvelle-Zélande se développe sous l'effet de la demande des centres de données, mais fait face à des contraintes de capacité d'accueil qui saturent les alimentateurs urbains. La planification des zones d'énergie renouvelable de Transpower New Zealand donne la priorité à des points d'alimentation en vrac supplémentaires pour atténuer la congestion.

Canterbury se distingue comme le pôle émergent de l'Île du Sud, bénéficiant d'un ensoleillement supérieur à 1 800 kWh/m² et de vastes terres plates. La province devrait capter entre 35,10 % et 39,90 % des nouvelles capacités à grande échelle destinées aux services publics ajoutées jusqu'en 2031, soutenue par des projets pilotes d'agrivoltaïque et des procédures d'autorisation simplifiées. Les grandes exploitations laitières intègrent des installations surélevées qui protègent l'humidité des pâturages tout en alimentant les charges sur site, illustrant des modèles à double bénéfice.

Otago et la Baie de Hawke sont des pôles de croissance secondaires grâce à d'excellentes ressources solaires et à leur proximité avec les industries de transformation horticole à forte demande. La Côte Ouest et le Southland sont à la traîne en raison d'une couverture nuageuse persistante et d'une faible densité de population, bien que des projets hors réseau de niche dans le tourisme et l'aquaculture émergent pour desservir des sites isolés. Dans l'ensemble, le déploiement géographique reflète l'alignement ressources-charge et la disponibilité de la capacité du réseau, le marché de l'énergie solaire en Nouvelle-Zélande poursuivant sa tendance de diffusion nord-sud.

Paysage concurrentiel

Le secteur est modérément fragmenté, mais la consolidation s'accélère à mesure que les acteurs historiques poursuivent une intégration verticale. Meridian Energy, Mercury NZ et Genesis Energy tirent parti de leur solidité bilantielle pour développer, posséder et revendre de l'énergie solaire, captant des marges sur l'ensemble de la chaîne de valeur. Des entreprises spécialisées telles que solarZero et Lodestone Energy se démarquent par l'innovation dans les services, en proposant des plans de location et des concepts d'agrivoltaïque qui répondent aux besoins de niches de clientèle.

La différenciation matérielle est limitée, car la plupart des installateurs s'approvisionnent auprès de fournisseurs mondiaux de premier rang, notamment JinkoSolar, Trina Solar et Canadian Solar. Par conséquent, la concurrence se pivote vers la créativité en matière de financement, les plateformes de surveillance numérique et le stockage intégré. Les agrégateurs émergents assemblent des installations photovoltaïques distribuées et des batteries en centrales électriques virtuelles qui vendent des services de réserve, signalant un pivot vers des modèles de revenus fondés sur des plateformes. Les opérateurs de services publics répondent en acquérant des réseaux d'installateurs et en investissant dans l'analyse côté client pour protéger leurs relations en aval.

Les fusions, les coentreprises et les contrats d'achat d'électricité d'entreprise alimentent une concentration croissante du marché. Le partenariat de Contact Energy avec Lightsource bp sur le projet Te Rahui de 400 MW illustre comment les alliances locales et internationales accélèrent la montée en puissance et l'accès aux capitaux. Les initiatives de formation professionnelle lancées par l'Association de l'énergie solaire de Nouvelle-Zélande traitent les pénuries d'installateurs, soutenant la capacité d'exécution au sein d'un secteur en pleine croissance rapide.

Principaux acteurs du secteur de l'énergie solaire en Nouvelle-Zélande

Meridian Energy Ltd

Mercury NZ Ltd

solarZero Ltd

Lodestone Energy Ltd

Genesis Energy Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Septembre 2025 : Meridian Energy et Nova Energy ont conclu un accord pour former une coentreprise (JV) visant à construire et exploiter la ferme solaire de 400 MW Te Rahui, située à Rangitāiki, près de Taupō, en Nouvelle-Zélande.

- Mai 2025 : Meridian Energy a officiellement inauguré le premier grand système de stockage d'énergie par batteries connecté au réseau en Nouvelle-Zélande, le système de stockage d'énergie par batteries (BESS) de Ruakākā. Le BESS étant désormais opérationnel, Meridian concentre son attention sur la ferme solaire adjacente de Ruakākā, un projet de 227 millions USD d'une capacité de 130 MW.

- Avril 2025 : Genesis, en partenariat avec FRV Australia, a fièrement annoncé l'achèvement d'une ferme solaire de 63 MW, située à une heure de route de Christchurch. S'étendant sur 93 hectares, le site dispose de plus de 90 000 panneaux solaires, produisant collectivement 100 gigawattheures (GWh) d'électricité par an, soit suffisamment pour alimenter près de 13 000 foyers.

- Août 2024 : L'aéroport de Christchurch a lancé les travaux d'un projet solaire de 162 MW adjacent à la piste. Avec une capacité d'environ 300 000 panneaux solaires, l'installation était projetée pour produire suffisamment d'énergie renouvelable pour alimenter près de 36 000 foyers.

Périmètre du rapport sur le marché de l'énergie solaire en Nouvelle-Zélande

L'énergie solaire est l'une des énergies renouvelables. Elle est produite en convertissant l'énergie déjà présente dans le soleil. Lorsque la lumière solaire traverse l'atmosphère terrestre, la majeure partie se présente sous forme de lumière visible et de rayonnement infrarouge. Des panneaux de cellules solaires sont utilisés pour convertir cette énergie en électricité.

Le marché de l'énergie solaire en Nouvelle-Zélande est segmenté par utilisateur final. Par utilisateur final, le marché est segmenté en résidentiel, commercial et industriel (C&I) et services publics. Le marché de l'énergie solaire en Nouvelle-Zélande couvre la taille du marché et les prévisions pour le marché. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la capacité installée (MW).

| Photovoltaïque solaire (PV) |

| Énergie solaire à concentration (CSP) |

| Connecté au réseau |

| Hors réseau |

| Résidentiel |

| Commercial et industriel |

| Services publics |

| Par technologie | Photovoltaïque solaire (PV) |

| Énergie solaire à concentration (CSP) | |

| Par type de connexion | Connecté au réseau |

| Hors réseau | |

| Par utilisateur final | Résidentiel |

| Commercial et industriel | |

| Services publics |

Questions clés auxquelles le rapport répond

À quelle vitesse la capacité solaire croît-elle en Nouvelle-Zélande ?

La capacité photovoltaïque installée devrait tripler, passant de 860 MW en 2026 à 2 120 MW d'ici 2031, ce qui correspond à un TCAC de 19,74 %.

Quelle région accueillera le plus grand nombre de nouveaux projets solaires d'ici 2031 ?

Canterbury devrait accueillir entre 35,10 % et 39,90 % des nouvelles installations à grande échelle destinées aux services publics, en tirant parti d'un fort ensoleillement et d'un accès au réseau facilité par les zones d'énergie renouvelable.

Quelle est la part des installations connectées au réseau par rapport aux installations hors réseau ?

Les installations connectées au réseau représentaient 97,65 % de la part de marché en 2025, bien que les systèmes hors réseau se développent à un TCAC de 22,10 % à partir d'une base modeste.

Qui sont les principaux acteurs dans le domaine du solaire à grande échelle ?

Meridian Energy, Mercury NZ, Genesis Energy et Contact Energy sont en tête du développement à grande échelle destiné aux services publics, s'associant souvent à des spécialistes internationaux du photovoltaïque.

Quelle évolution réglementaire bénéficie le plus aux particuliers ?

Le déploiement national des compteurs intelligents permet un règlement à la demi-heure, augmentant les rendements du solaire en toiture jusqu'à 18 % par rapport au simple comptage net.

Dernière mise à jour de la page le: