Taille et part du marché de l'énergie renouvelable en Australie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

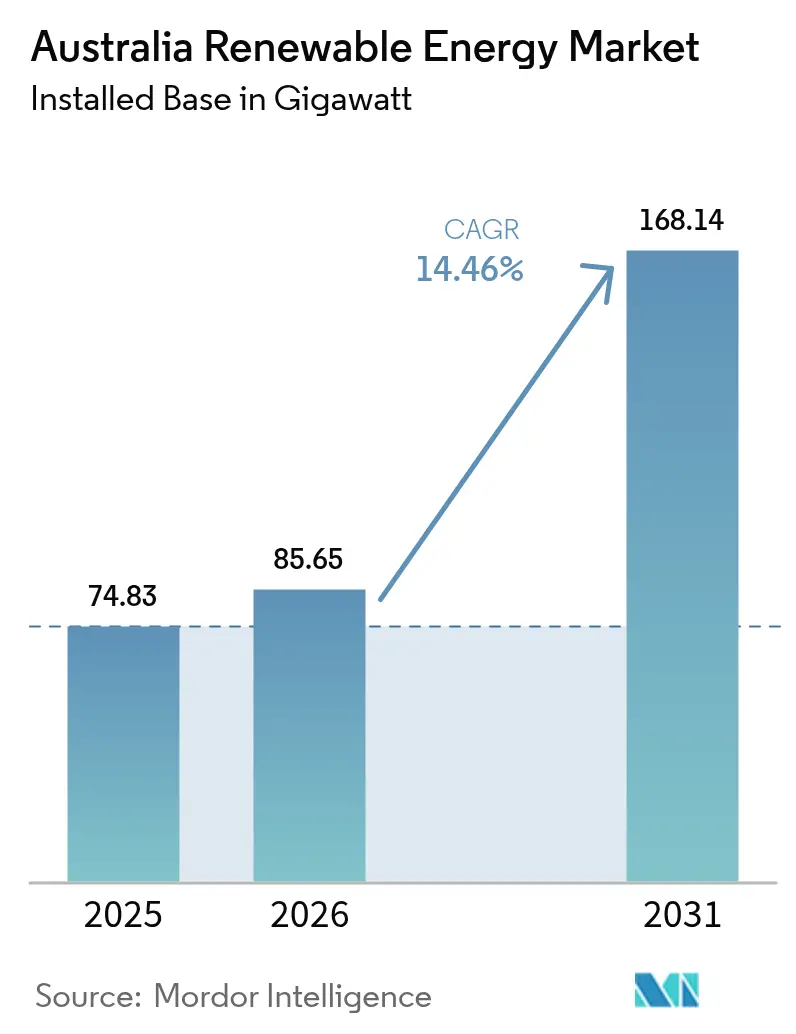

| Taille du marché de l'année de base (2025) | 74.83 gigawatt |

| Volume du Marché (2026) | 85.65 gigawatt |

| Volume du Marché (2031) | 168.14 gigawatt |

| Taux de croissance (2026 - 2031) | 14.46% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'énergie renouvelable en Australie par Mordor Intelligence

La taille du marché de l'énergie renouvelable en Australie était évaluée à 74,83 gigawatts en 2025 et devrait croître de 85,65 gigawatts en 2026 pour atteindre 168,14 gigawatts d'ici 2031, à un TCAC de 14,46 % au cours de la période de prévision (2026-2031).

Un ensemble de politiques favorables, des objectifs croissants de décarbonisation des entreprises et la baisse rapide des coûts du stockage à l'échelle des services publics sous-tendent cette expansion. Le solaire à grande échelle continue de dominer les ajouts de capacité, tandis que l'énergie éolienne enregistre la trajectoire de croissance la plus forte à mesure que les développeurs accélèrent les pipelines terrestres et les premières étapes des projets offshore. Les flux d'investissement favorisent les projets situés dans les zones d'énergie renouvelable désignées, où des approbations simplifiées et une capacité de transmission préexistante raccourcissent les cycles de développement. Les batteries à longue durée obtiennent désormais un accord financier en parallèle des actifs de production, permettant une pénétration instantanée plus élevée des énergies renouvelables variables. Simultanément, les exploitants miniers et les opérateurs de centres de données concluent des contrats d'achat d'énergie à long terme qui réduisent le risque des constructions à l'échelle du gigawatt et diversifient les sources de revenus des producteurs.

Points clés du rapport

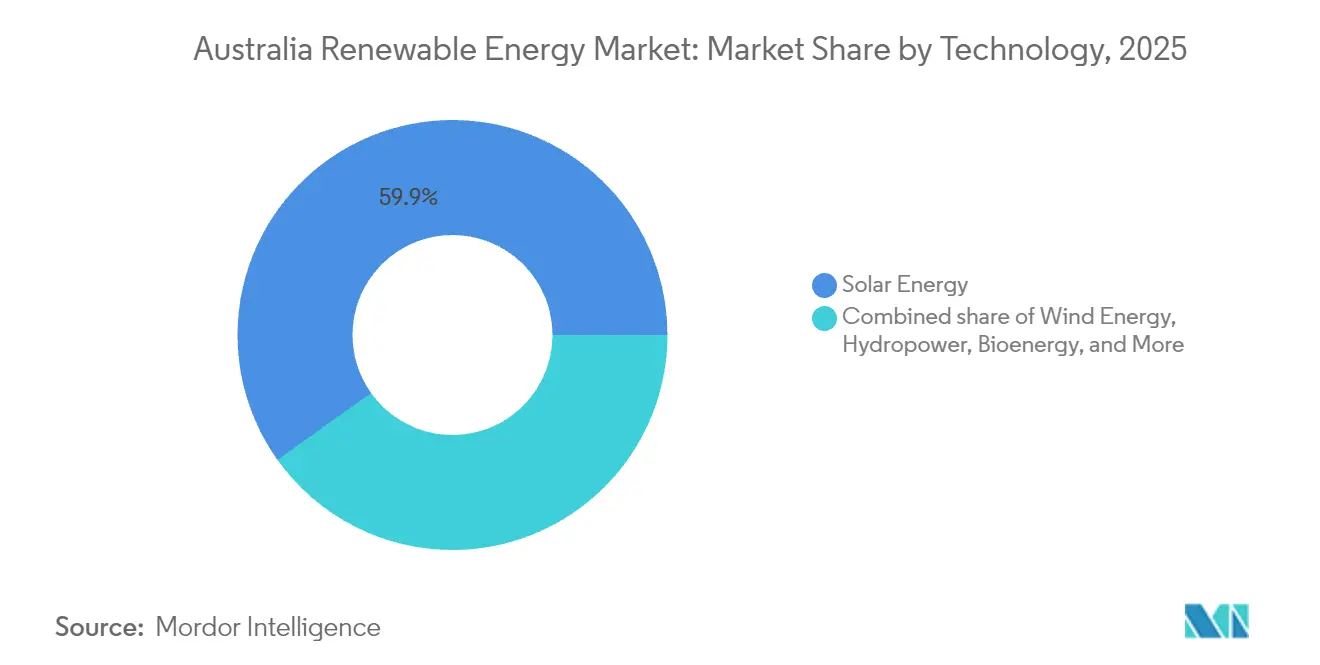

- Par technologie, le solaire détenait 59,85 % de la part du marché de l'énergie renouvelable en Australie en 2025, tandis que l'éolien devrait progresser à un TCAC de 18,53 % jusqu'en 2031.

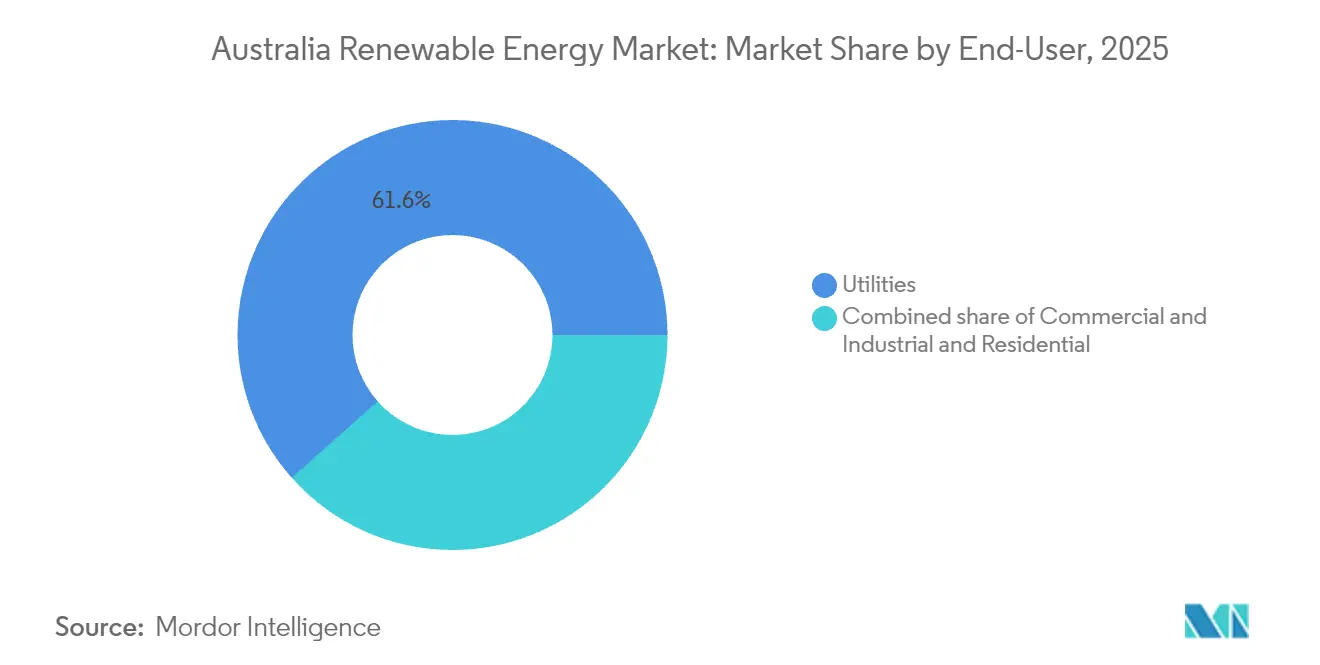

- Par utilisateur final, le segment des services publics représentait 61,55 % de la taille du marché de l'énergie renouvelable en Australie en 2025, tandis que le segment résidentiel devrait progresser à un TCAC de 15,88 % jusqu'en 2031.

- Par zone géographique, la Nouvelle-Galles du Sud et Victoria représentaient collectivement 44,60 % de la capacité installée en 2025 ; le Queensland devrait afficher le TCAC le plus élevé parmi les États jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'énergie renouvelable en Australie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Afflux de dépenses d'investissement dans le solaire photovoltaïque à grande échelle | +3.20% | National ; Nouvelle-Galles du Sud, Victoria, Queensland | Moyen terme (2-4 ans) |

| Extension des objectifs d'énergie renouvelable au niveau fédéral et des États | +2.80% | National ; zones d'énergie renouvelable | Long terme (≥ 4 ans) |

| Engagements des entreprises en matière d'exploitation minière et de centres de données alimentés par les énergies renouvelables | +2.10% | Australie-Occidentale, Queensland | Moyen terme (2-4 ans) |

| Essor des projets de batteries à longue durée débloquant une capacité d'énergie renouvelable supplémentaire | +1.90% | Australie-Méridionale, Victoria | Court terme (≤ 2 ans) |

| Pôles d'exportation d'hydrogène vert stimulant de nouvelles constructions sous contrat | +1.50% | Australie-Occidentale, Territoire du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Afflux de dépenses d'investissement dans le solaire photovoltaïque à grande échelle

Les investissements engagés dans le solaire à grande échelle ont atteint 12 milliards AUD (7,9 milliards USD) pour 47 projets en 2024, confirmant le leadership en matière de coûts et la bancabilité du solaire sur le marché de l'énergie renouvelable en Australie.(1)Neoen, "Neoen obtient un accord d'achat d'énergie majeur pour le Western Downs Green Power Hub," neoen.com Les liquidités provenant des fonds de pension et des investisseurs en infrastructure associent désormais les fonds propres aux subventions concessionnelles de l'Agence australienne des énergies renouvelables, allongeant les échéances et réduisant le coût moyen pondéré du capital. Les développeurs intègrent des batteries ou des condensateurs synchrones dans le même bilan pour satisfaire aux nouvelles normes de résistance du réseau, une structure qui accélère l'approbation de l'interconnexion. La concurrence s'est intensifiée pour les sites privilégiés dans les zones de la Nouvelle-Angleterre, du Queensland central et de la rivière Murray, où la marge de transmission et un fort ensoleillement coexistent.

Extension des objectifs d'énergie renouvelable au niveau fédéral et des États

L'engagement fédéral d'atteindre 82 % d'électricité renouvelable d'ici 2030 supprime l'ambiguïté des signaux de revenus et consolide la confiance dans le marché de l'énergie renouvelable en Australie.(2)Département du changement climatique, de l'énergie, de l'environnement et de l'eau, "Objectifs en matière d'énergie renouvelable," energy.gov.au Les ambitions des États vont plus loin : Victoria vise 95 % d'ici 2035, le Queensland 70 % d'ici 2032, garantissant une file de projets s'étendant sur plusieurs décennies. Les Certificats de production à grande échelle mis à jour soutiennent les structures d'offre à terme, tandis que le Plan de système intégré de l'AEMO priorise des corridors tels que HumeLink et VNI West, ancrant une expansion du réseau favorisant les énergies renouvelables.

Engagements des entreprises en matière d'exploitation minière et de centres de données alimentés par les énergies renouvelables

La division Nickel West de BHP a atteint 100 % d'électricité renouvelable grâce à des contrats d'achat d'énergie éolienne et solaire de 181 MW, établissant un modèle d'approvisionnement pour les secteurs difficiles à décarboniser.(3)BHP, "Nickel West obtient une alimentation 100 % renouvelable," bhp.com NextDC a suivi avec une centrale solaire dédiée de 132 MW, démontrant la pression des opérateurs hyperscale sur les exploitants de centres de données. Ces contrats d'achat d'énergie à long terme stabilisent les revenus, compriment les primes de risque marchand et stimulent un transfert de charge industrielle vers des régions riches en énergies renouvelables telles que le Pilbara, le bassin de Bowen et le Gippsland.

Essor des projets de batteries à longue durée débloquant une capacité d'énergie renouvelable supplémentaire

Les nouveaux engagements en matière de batteries ont totalisé 4,1 GW en 2024, englobant des prototypes au lithium-ion, à flux de vanadium et à air comprimé.(4)AEMO, "Tableau de bord des données NEM," aemo.com.au Les systèmes Hornsdale et Torrens Island en Australie-Méridionale ont démontré des revenus de contrôle de fréquence qui alimentent désormais les argumentaires d'investissement à l'échelle nationale. Les fenêtres de stockage de huit à douze heures offertes par les batteries à flux s'alignent sur les prix des pointes du soir, augmentant davantage le plafond de pénétration des énergies renouvelables variables.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Congestion du réseau de transport et faible capacité d'accueil du réseau | -2.10% | Zones rurales de Nouvelle-Galles du Sud, Queensland | Moyen terme (2-4 ans) |

| Incertitude politique autour du calendrier du régime d'investissement en capacité | -1.30% | National | Court terme (≤ 2 ans) |

| Délais d'approvisionnement accrus pour les transformateurs et composants haute tension importés | -1.10% | National | Court terme (≤ 2 ans) |

| Résistance des communautés aux nouveaux corridors de transport interétatiques | -0.80% | Zones rurales de Nouvelle-Galles du Sud, Victoria | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Congestion du réseau de transport et faible capacité d'accueil du réseau

L'AEMO a identifié 23 points de contrainte où la production d'énergie renouvelable est réduite jusqu'à 15 % lors des pics de midi, érodant le taux de rendement interne des projets et diluant l'avantage du coût marginal à court terme par rapport aux centrales thermiques. Les développeurs intègrent de plus en plus des mises à niveau de réseau de transport sur mesure d'un montant de 50 à 100 millions AUD (33 à 66 millions USD) dans leurs budgets de faisabilité, réduisant la sélection des sites aux zones dotées de lignes dorsales préexistantes.

Délais d'approvisionnement accrus pour les transformateurs et composants haute tension importés

Les enquêtes du Conseil des énergies propres indiquent des délais d'attente pour les transformateurs de 18 à 24 mois, contre 8 à 12 mois historiquement, ce qui modifie la planification du chemin critique et gonfle les budgets d'ingénierie, d'approvisionnement et de construction jusqu'à 50 millions AUD (33 millions USD) pour une construction typique de 200 MW.(5)Conseil des énergies propres, "Défis de la chaîne d'approvisionnement dans le secteur des énergies renouvelables," cleanenergycouncil.org.au Les développeurs se couvrent en s'approvisionnant auprès de fournisseurs européens et coréens, mais la part locale reste marginale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : la domination du solaire fait face à l'accélération de l'énergie éolienne

Le solaire représentait 59,85 % de la part du marché de l'énergie renouvelable en Australie en 2025, porté par des coûts nivelés inférieurs à 40 AUD/MWh (26 USD/MWh) dans les zones à fort ensoleillement de la côte est. La taille du marché de l'énergie renouvelable en Australie pour les actifs solaires devrait s'étendre à un TCAC de 13,22 % jusqu'en 2031, les acheteurs des secteurs des services publics, commercial et résidentiel continuant de privilégier la transparence des coûts et la modularité de construction. Les investisseurs en services publics favorisent les grandes installations à trackers uniaxiaux au sein des zones d'énergie renouvelable, associées à des batteries de quatre heures qui tirent parti des écarts d'arbitrage du soir. L'adoption en toiture reste forte ; une maison individuelle construite sur deux en 2025 devrait être livrée avec des packages solaires-stockage intégrés préfinancés dans les hypothèques.

L'éolien progresse à un TCAC plus rapide de 18,53 % grâce à des turbines plus hautes, des hauteurs de moyeu supérieures à 200 mètres, et un cadre politique offshore en maturation. Trois projets offshore, totalisant 5,4 GW, ont déposé des déclarations d'impact environnemental en 2024, menés par le projet Star of the South de 2,2 GW au large du Gippsland, en Victoria. Ces bases de plusieurs gigawatts sous-tendent de nouvelles épines dorsales de transmission et stabilisent les tarifs de réseau à long terme. L'hydroélectricité devrait préserver sa niche de production de base avec l'achèvement de Snowy 2.0, dont la mise en service est prévue pour injecter 2 GW de capacité distribuable et 350 heures de stockage en 2028. La bioénergie, la géothermie et l'énergie océanique restent périphériques mais accumulent un élan localisé parmi les entreprises agroalimentaires et les communautés isolées en quête de valorisation des déchets et d'indépendance énergétique.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par utilisateur final : l'essor du résidentiel challenge la domination des services publics

Les services publics détenaient 61,55 % de la taille du marché de l'énergie renouvelable en Australie en 2025, tirant parti des économies d'échelle pour sécuriser le financement et l'accès au réseau. Les détaillants verticalement intégrés concentrent leur attention sur la co-implantation du stockage et les services de résistance du système pour défendre leurs parts face à la production distribuée. Cependant, les systèmes résidentiels affichent un TCAC vigoureux de 15,88 % à mesure que les prix des batteries baissent et que les agrégateurs de centrales virtuelles garantissent aux propriétaires des crédits annuels sur leurs factures. Environ 4,3 GW de capacité derrière le compteur ont été installés en 2024, les tarifs de rachat étant progressivement remplacés par des limites d'exportation dynamiques et des droits de participation au marché de gros administrés via des applications de détaillants.

Les acheteurs commerciaux et industriels complètent la demande, tirés vers l'avant par les calendriers d'objectifs fondés sur la science et la gestion du risque de réputation. La chaîne de supermarchés nationale Woolworths a sécurisé un approvisionnement électrique 100 % renouvelable via des contrats d'achat d'énergie éolienne et solaire dédiés, signalant que les acheteurs d'entreprise du marché intermédiaire peuvent désormais conclure des transactions à grande échelle sans expertise en négoce de matières premières. Les services publics répondent en proposant des services de gestion de l'énergie et de réponse à la demande pour compenser les marges volumétriques perdues.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Analyse géographique

La Nouvelle-Galles du Sud et Victoria représentaient ensemble 44,60 % de la capacité renouvelable installée en 2025, portées par des centres de charge denses, des corridors de transmission préexistants et des pipelines de zones d'énergie renouvelable bien définis. Chaque État tire parti de programmes d'appels d'offres compétitifs qui harmonisent les normes de résistance du réseau avec le soutien par contrats pour différence, attirant ainsi des capitaux moins coûteux.

Le Queensland s'impose comme l'État à la croissance la plus rapide, affichant des bilans pluriannuels de construction renouvelable supérieurs à 2 GW à mesure que son objectif de 70 % d'énergies renouvelables d'ici 2032 converge avec d'abondantes ressources solaires dans le Queensland central et le Queensland du Nord. Les lignes de transmission de zones d'énergie renouvelable dédiées et la dette concessionnelle de CleanCo, détenue par l'État, déclenchent des annonces de pipelines à l'échelle du gigawatt, telles que le Callide Renewable Hub de 1 GW. L'Australie-Méridionale reste une étude de cas internationale pour les systèmes à forte pénétration, atteignant 73 % d'électricité renouvelable en 2024 grâce à un mélange d'énergie éolienne, solaire et de 750 MW de stockage par batteries. La Tasmanie exporte l'excédent d'énergie hydroélectrique via Basslink et recherche des interconnecteurs supplémentaires pour monétiser la production excédentaire de la saison des pluies. L'Australie-Occidentale, qui exploite les réseaux séparés SWIS et NWIS, avance des super-projets d'hydrogène renouvelable dans le Pilbara destinés à servir des clients asiatiques. Le Territoire du Nord accélère les propositions de solaire et d'hydrogène près du port de Darwin, tirant parti de son ensoleillement équatorial et de sa proximité avec les infrastructures d'exportation de GNL.

Paysage réglementaire

Le marché australien de l'électricité renouvelable fonctionne sous la gouvernance du National Electricity Market, dirigée par l'Australian Energy Market Commission (élaboration des règles), l'Australian Energy Regulator (conformité des réseaux et de la vente au détail, autorisations) et l'Australian Energy Market Operator (exploitation et planification du système), aux côtés du Clean Energy Regulator, qui administre le Renewable Energy Target (RET). Le cadre RET, instauré par le Renewable Energy (Electricity) Act 2000, continue de soutenir les Large-Scale Generation Certificates utilisés dans les structures d'enlèvement et de financement, tandis que les signaux de planification nationale sont renforcés par l'Integrated System Plan de l'AEMO et les programmes de zones d'énergie renouvelable des États.

La politique s'étend également de la production à la traçabilité et aux produits dérivés du renouvelable. Le Future Made in Australia (Guarantee of Origin) Act 2024 a établi un dispositif de certification de l'électricité renouvelable et de produits tels que l'hydrogène et l'ammoniac (en vigueur depuis décembre 2024), alignant les pôles d'hydrogène orientés vers l'exportation sur un mécanisme de suivi formel. En 2026, des modifications au Renewable Energy (Electricity) Regulations 2001 ont introduit des mesures couvrant les petites unités de production connectées à des batteries et des liens avec le Cheaper Home Batteries Program, reflétant une attention accrue portée à l'intégration du stockage et des actifs côté consommateur dans le système électrique.

Paysage concurrentiel

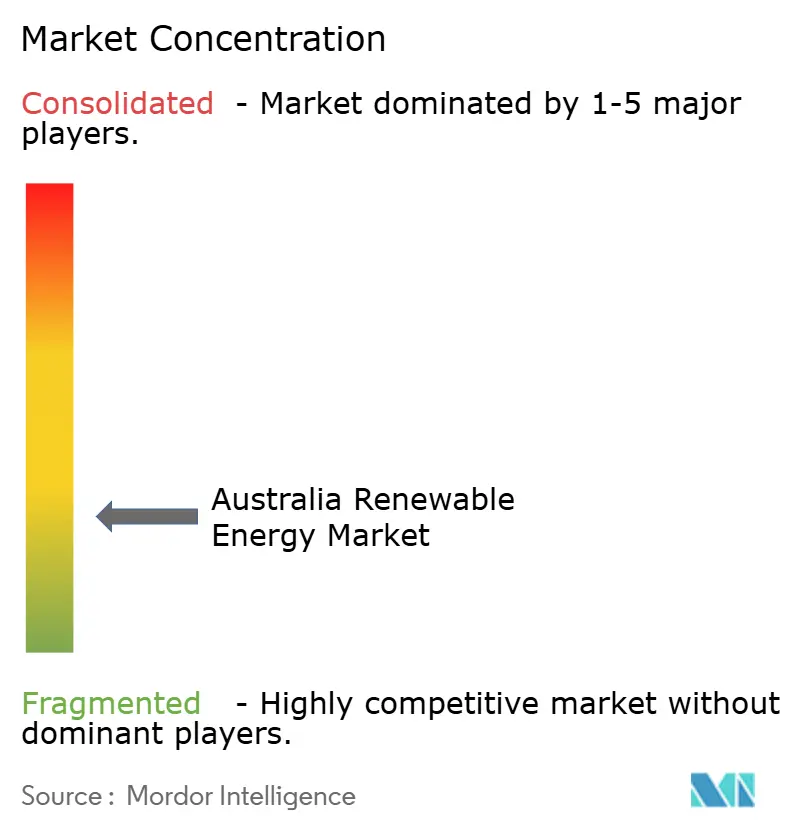

Le marché australien de l'énergie renouvelable des petites et moyennes entreprises reste modérément fragmenté, les cinq plus grands développeurs contrôlant environ 42 % de la capacité installée. Les détaillants en place AGL Energy et Origin Energy pivotent vers les énergies renouvelables, mais font face à une concurrence de plus en plus intense de la part de développeurs spécialisés tels que Neoen, Acciona Energia et Iberdrola Australia. La maîtrise de l'intégration au réseau, plutôt que la simple échelle en gigawatts, définit désormais l'avantage concurrentiel, comme en témoigne la batterie de 150 MW de Neoen intégrée au Western Downs Solar Hub de 460 MW, qui sécurise des revenus de services auxiliaires en plus d'un contrat d'achat d'énergie de 15 ans.

Les fabricants d'équipements originaux pour turbines Vestas et Goldwind dominent les commandes d'éolien terrestre, tandis que Siemens Gamesa et GE se positionnent pour la tranche offshore émergente en établissant des centres locaux de formation et d'assemblage de composants. Les intégrateurs de batteries Tesla et Fluence se disputent les appels d'offres parrainés par les États, offrant des garanties pluriannuelles de performance qui rassurent les financeurs conservateurs. Les agrégateurs de contrats d'achat d'énergie d'entreprise entrent en jeu, permettant aux acheteurs de petite et moyenne taille de former des groupements d'achat pour contracter des volumes à l'échelle des services publics. Les acteurs du marché déploient des jumeaux numériques et une maintenance prédictive pour améliorer la disponibilité des actifs, tandis que les activités de fusions et acquisitions ciblent les pipelines en phase avancée plutôt que les concessions en phase initiale pour atténuer le risque d'obtention des permis.

Leaders de l'industrie de l'énergie renouvelable en Australie

Tilt Renewables Ltd.

Acciona SA

Iberdrola SA

Vestas Wind Systems A/S

Xinjiang Goldwind Science & Technology Co., Ltd.,

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les renouvelables fermes et les hybrides intégrés au réseau créent des espaces blancs à mesure que les grandes charges industrielles et les détaillants recherchent une fourniture propre pilotable plutôt que des volumes en énergie seule. Les structures de projet reflètent déjà cette tendance : Edify Energy a atteint la clôture financière en mai 2026 sur les développements de Smoky Creek et Guthrie's Gap dans le Queensland (720 MWc solaire associés à 600 MW / 2 400 MWh de stockage), illustrant comment production et batteries multi-heures sont regroupées pour améliorer la bancabilité.

L'accès au réseau et l'implantation continuent de façonner les opportunités à court terme, avec des investissements se concentrant autour de corridors prioritaires et de zones d'énergie renouvelable où le développement du réseau de transport peut améliorer la certitude de raccordement. La National Renewable Energy Priority List du gouvernement australien de juillet 2026 (12 nouveaux projets) sert également d'ancrage de sélection pour les développeurs et fournisseurs axés sur les infrastructures habilitantes du réseau et la production à grande échelle. Du côté distribué, la National Consumer Energy Resources (CER) Roadmap, convenue en juillet 2024, ouvre la voie aux agrégateurs, détaillants et DNSP pour développer l'orchestration du solaire résidentiel, des batteries domestiques et des charges flexibles via la gestion des exportations et la participation au marché de gros, complétant les développements à l'échelle des services publics plutôt que de s'y substituer.

Développements récents du secteur

- Juillet 2026 : Tilt Renewables a entamé la construction du parc éolien de Palmer de 288 MW en Australie-Méridionale. Le début des travaux fait avancer un projet éolien terrestre à l'échelle industrielle qui soutient la décarbonation au niveau de l'État et accroît la demande des sous-traitants et équipementiers en turbines, travaux de génie civil et packages de raccordement au réseau.

- Mars 2026 : L'Independent Planning Commission de Nouvelle-Galles du Sud a approuvé le système de stockage d'énergie par batterie Kingswood d'Iberdrola Australia, de 270 MW/1 080 MWh, près de Tamworth. Cette décision fait franchir à un actif de stockage autonome de grande envergure une étape clé d'autorisation, renforçant le glissement vers les batteries comme infrastructure centrale pour fermer la production renouvelable variable.

- Décembre 2025 : Acciona et son partenaire en coentreprise Genus se sont vu attribuer le contrat de construction de la ligne de transport Western Renewables Link de 190 kilomètres dans le Victoria. Cette attribution renforce le pipeline habilitant du réseau nécessaire pour connecter les zones d'énergie renouvelable et influence la bancabilité des projets en améliorant la capacité d'accueil à long terme dans un réseau étatique contraint.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché australien de l'énergie renouvelable est dimensionné comme la capacité totale installée de production d'électricité provenant de sources renouvelables en Australie, mesurée en gigawatts et suivie par les ajouts et retraits annuels.

Exclusions du périmètre : nous excluons la capacité de production fossile et nucléaire, et nous ne comptons pas les revenus des ventes d'électricité comme taille de marché.

Aperçu de la segmentation

- Par technologie

- Énergie solaire (photovoltaïque et concentration solaire)

- Énergie éolienne (terrestre et offshore)

- Hydroélectricité (petite, grande, STEP)

- Bioénergie

- Géothermie

- Énergie océanique (marémotrice et houlomotrice)

- Par utilisateur final

- Services publics

- Commercial et industriel

- Résidentiel

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour cartographier le développement national des énergies renouvelables et maintenir le modèle lié à des signaux observables du système électrique. Nous avons consulté des sources publiques telles que les mises à jour du Clean Energy Regulator, les publications de planification et de mix de production de l'Australian Energy Market Operator (AEMO), les statistiques énergétiques de l'Australian Bureau of Statistics, et les publications de politiques et programmes du Department of Climate Change, Energy, the Environment and Water.

Parallèlement, nous avons examiné les pipelines de projets et les notes de mise en service issus des divulgations des opérateurs de réseau et de marché, les rapports annuels et présentations aux investisseurs des entreprises, ainsi que la presse énergétique réputée pour les calendriers et évolutions de capacité. Un abonnement payant axé sur les données financières des entreprises et le renseignement sur les transactions a été utilisé de manière sélective pour recouper les changements de propriété et les annonces de projets majeurs. Une base de données de brevets a également été consultée pour percevoir les orientations technologiques. Ces sources sont uniquement illustratives, et de nombreux autres documents publics ont également été consultés pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Les travaux primaires se sont concentrés sur la validation de ce qui atteint effectivement le raccordement au réseau, de ce qui est retardé, et de la manière dont les développeurs et grands acheteurs envisagent les rythmes de construction pour les prochaines années. Nous avons échangé avec un mélange de développeurs de projets, de prestataires EPC et O&M, de services publics et de grands acheteurs d'électricité industriels et commerciaux, ainsi que des organismes sectoriels, afin de corriger les hypothèses documentaires si nécessaire et de les affiner par des vérifications de suivi.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 31 % | Dirigeants (CXO) : 16 % | |

| Rang intermédiaire : 51 % | Responsables fonctionnels/d'unité : 29 % | |

| Acteurs plus petits : 18 % | Managers : 55 % |

Dimensionnement du marché et prévisions

Le dimensionnement part d'une reconstruction descendante de la capacité renouvelable installée en Australie, où les rapports nationaux de production et de capacité sont traduits en une base cohérente en GW pour chaque année, puis reportés à l'aide des ajouts et retraits attendus. Les totaux sont vérifiés par des approximations ascendantes sélectives, incluant une consolidation des projets à grande échelle annoncés ayant atteint la clôture financière, ainsi que des vérifications échantillonnées de capacité par technologie pour confirmer que l'agrégat ne dérive pas de ce qui est effectivement construit.

Les principales entrées qui façonnent le modèle comprennent les ajouts annuels de capacité renouvelable par technologie, les délais de raccordement et de mise en service, la maturité du pipeline (annoncé versus en construction), les contraintes d'écrêtement et de robustesse du système dans les régions clés, ainsi que les signaux de demande induits par les politiques comme les objectifs renouvelables et les PPA d'entreprise. Lorsque les informations au niveau projet sont incomplètes, les lacunes sont traitées en appliquant des hypothèses conservatrices de taux de glissement par technologie et par étape de projet, ensuite affinées après les discussions primaires.

Pour les prévisions, une analyse de scénarios est utilisée afin que la trajectoire de référence reflète le rythme le plus probable des approbations, des files d'attente de raccordement et du calendrier de construction, tout en montrant comment les résultats évoluent dans des conditions de livraison plus rapides ou plus lentes. Les hypothèses de rythme de construction restent transparentes et sont recoupées avec les attentes d'experts et les taux d'exécution des années récentes avant de finaliser la trajectoire.

Validation des données et cycle de mise à jour

Les résultats sont validés par triangulation entre signaux indépendants, notamment les totaux de capacité nationale, les parts par technologie, et les taux de construction annuels implicites comparés à l'historique récent de mise en service. Si une valeur aberrante apparaît, les facteurs sous-jacents sont réexaminés, et nous revérifions les données d'entrée, suivis d'une seconde révision par les analystes avant validation finale.

Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs surviennent, notamment des changements de politique majeurs, l'annulation de grands projets ou des changements brusques dans les délais de raccordement au réseau. Avant la livraison, une dernière révision est effectuée afin que les chiffres reflètent les dernières publications publiques disponibles et les enseignements confirmés des entretiens.

Estimation du marché australien de l'énergie renouvelable de Mordor Intelligence comparée à d'autres estimations publiées

Les chiffres publiés pour ce marché semblent souvent très différents car les mêmes termes, marché de l'énergie renouvelable, sont utilisés pour des choses différentes, telles que la capacité installée, l'électricité produite ou les revenus. Les différences proviennent aussi de la manière dont les entreprises traitent le solaire en autoconsommation, si le stockage est mêlé aux renouvelables, et de la rapidité avec laquelle les retards de pipeline sont mis à jour dans les prévisions.

L'écart principal provient du mélange entre un dimensionnement fondé sur la valeur des revenus et un dimensionnement fondé sur la capacité. Mordor Intelligence comptabilise l'approvisionnement renouvelable comme les GW installés mis en service en Australie, plutôt que de comptabiliser les revenus des ventes d'électricité qui évoluent également avec les prix de gros et les structures contractuelles.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 74,83 milliards USD (2025) | |

| Cabinet de conseil mondial A | 45,90 milliards USD (2025) | Utilise les revenus en USD comme mesure centrale, de sorte que les variations des prix de l'électricité et des tarifs contractuels peuvent modifier la taille du marché même si les GW installés augmentent régulièrement. |

| Éditeur sectoriel B | 19,60 milliards USD (2024) | Utilise une année de base plus ancienne et une approche fondée sur les revenus pouvant exclure certaines parties du parc d'actifs de production, tout en appliquant des hypothèses différentes sur ce qui est considéré comme renouvelable selon les technologies et applications. |

L'écart entre les trois chiffres s'explique principalement par le choix des unités et ce qui est comptabilisé, capacité contre revenus, ainsi que par la sélection de l'année et le moment de la mise à jour. En maintenant le modèle lié à l'activité de mise en service et aux évolutions de capacité, l'estimation reste traçable à un récit clair d'offre et de demande qui peut être revérifié chaque année selon les mêmes étapes.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de l'énergie renouvelable en Australie en 2026 ?

La capacité installée s'élève à 85,65 GW et devrait atteindre 168,14 GW d'ici 2031.

Quelle est la technologie à la croissance la plus rapide ?

La capacité éolienne devrait s'étendre à un TCAC de 18,53 % entre 2026 et 2031.

Pourquoi les batteries à longue durée sont-elles essentielles pour l'expansion des énergies renouvelables ?

Les batteries permettent une pénétration plus élevée du solaire et de l'éolien variables en déplaçant la production excédentaire vers les périodes de pointe et en fournissant des services de stabilité du réseau.

Qu'est-ce qui stimule l'adoption des énergies renouvelables dans le secteur résidentiel ?

La baisse des coûts du solaire en toiture associé au stockage et les programmes de centrales virtuelles qui rémunèrent les ménages pour l'énergie exportée alimentent un TCAC de 15,88 %.

Quel État devrait mener les futurs ajouts de capacité ?

Le Queensland affiche le TCAC projeté le plus élevé au niveau des États, soutenu par un objectif de 70 % d'énergies renouvelables d'ici 2032 et d'importantes ressources solaires.

Quel est le degré de fragmentation du paysage des développeurs ?

Les cinq premiers acteurs contrôlent environ 42 % de la capacité installée, ce qui signifie une fragmentation modérée et des pipelines de projets compétitifs.

Dernière mise à jour de la page le: