Taille et part du marché de l'énergie solaire en Autriche

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

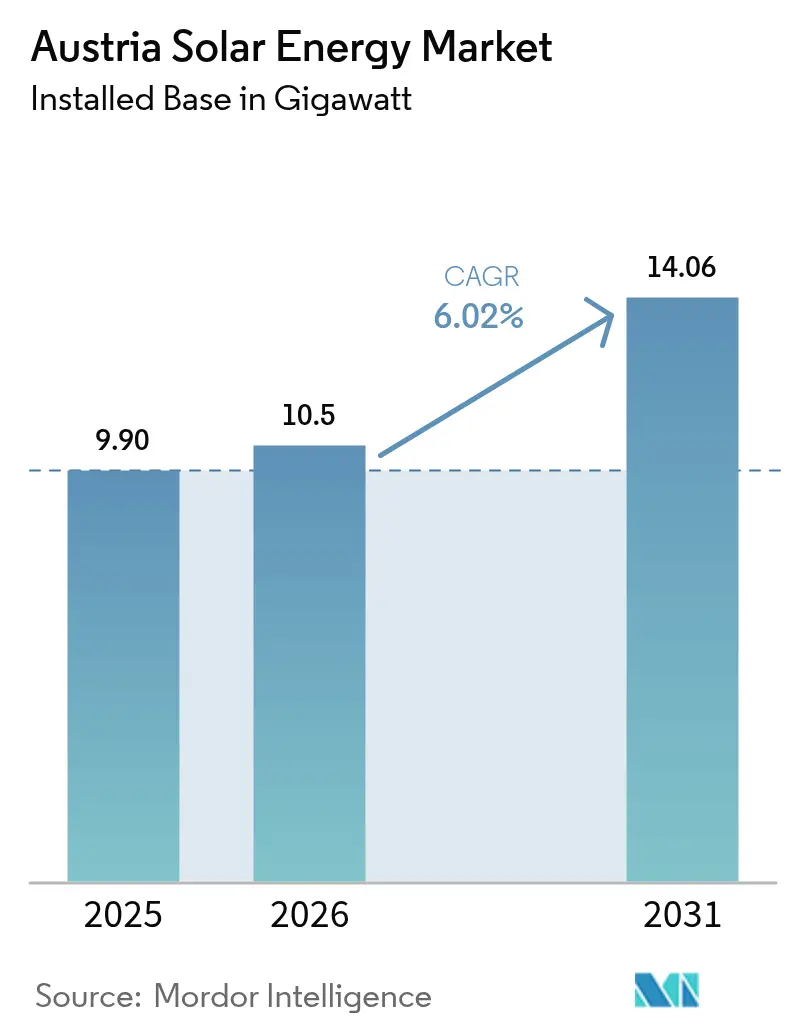

| Taille du marché de l'année de base (2025) | 9.90 gigawatt |

| Volume du Marché (2026) | 10.5 gigawatt |

| Volume du Marché (2031) | 14.06 gigawatt |

| Taux de croissance (2026 - 2031) | 6.02% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'énergie solaire en Autriche par Mordor Intelligence

La taille du marché de l'énergie solaire en Autriche devrait passer de 9,90 gigawatts en 2025 à 10,5 gigawatts en 2026 et devrait atteindre 14,06 gigawatts d'ici 2031, à un TCAC de 6,02 % sur la période 2026-2031.

La dynamique découle du mandat de l'Erneuerbare-Ausbau-Gesetz prévoyant 11 TWh de production photovoltaïque annuelle d'ici la fin de la décennie, ainsi que de l'alignement du pays sur l'objectif d'électricité renouvelable 2030 de l'Union européenne. La baisse rapide des coûts des modules, une exonération de TVA rétablie pour les systèmes inférieurs à 35 kW et une subvention de 60 millions d'euros pour les toitures ont réduit les délais de remboursement résidentiels à moins de neuf ans. Parallèlement, des projets agrivoltaïques tels que la centrale de 164 MW de Tadten de Burgenland Energie illustrent comment les modèles à usage dual du sol contournent les difficultés d'obtention des permis traditionnels tout en générant de nouvelles sources de revenus. Les goulets d'étranglement du réseau de distribution, les pénuries de main-d'œuvre qualifiée et les codes de sécurité incendie pour les toitures tempèrent ces perspectives, mais n'ont pas inversé la croissance globale.

Principaux enseignements du rapport

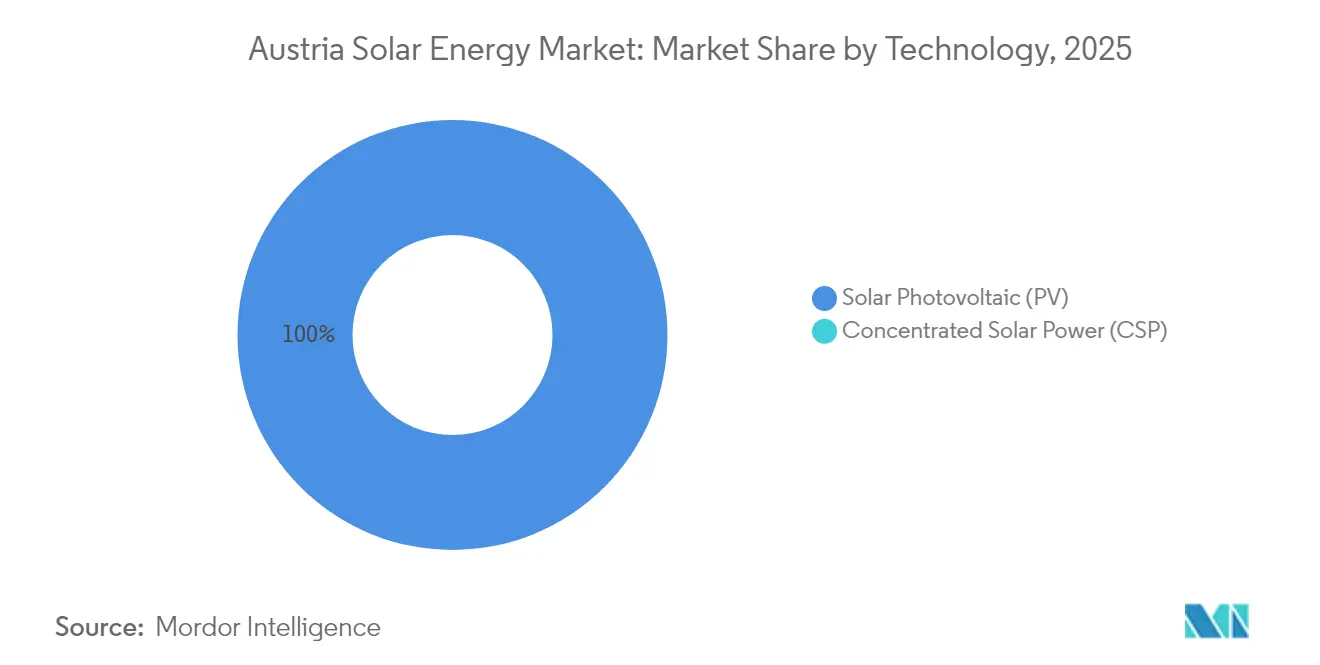

- Par technologie, le photovoltaïque solaire a conservé 100,00 % de la part du marché de l'énergie solaire en Autriche en 2025 et devrait progresser à un TCAC de 6,02 % jusqu'en 2031.

- Par type de réseau, les systèmes connectés au réseau détenaient 99,28 % de la part du marché de l'énergie solaire en Autriche en 2025 et devraient croître à un TCAC de 6,55 % jusqu'en 2031.

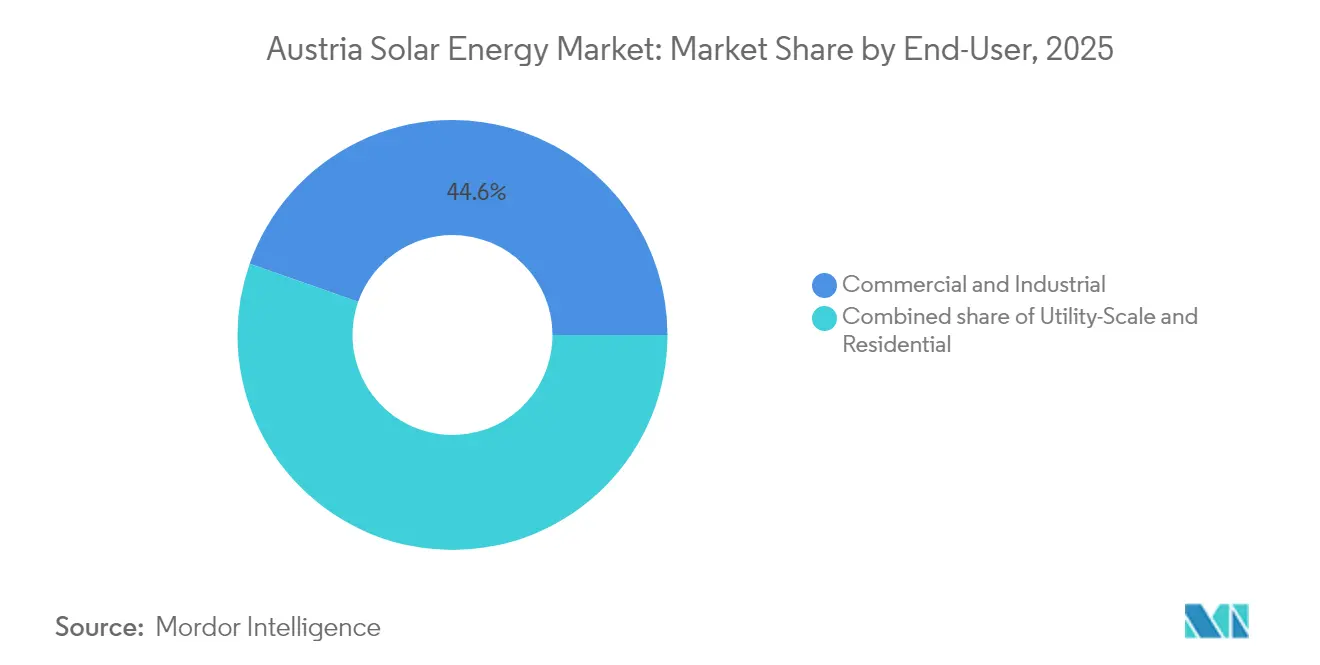

- Par utilisateur final, les installations commerciales et industrielles contrôlaient 44,62 % de la taille du marché de l'énergie solaire en Autriche en 2025, tandis que le segment résidentiel se développe à un TCAC de 9,78 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'énergie solaire en Autriche

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Généreuses subventions d'investissement et régime de tarif de rachat | 1.80% | National, notamment Vienne, Basse-Autriche, Burgenland | Court terme (≤ 2 ans) |

| Objectif de l'UE d'électricité 100 % renouvelable d'ici 2030 | 1.20% | National, alignement à l'échelle de l'UE | Long terme (≥ 4 ans) |

| Baisse rapide du coût nivelé de l'électricité des modules photovoltaïques | 1.50% | National | Moyen terme (2-4 ans) |

| Essor des contrats d'achat d'électricité d'entreprise issus des industries à forte consommation d'énergie | 0.90% | Burgenland, Basse-Autriche, Vienne | Moyen terme (2-4 ans) |

| Projets pilotes d'agrivoltaïque exploitant le potentiel à usage dual du sol | 0.60% | Burgenland, Styrie | Long terme (≥ 4 ans) |

| Coopératives énergétiques citoyennes développant le solaire communautaire | 0.40% | Basse-Autriche rurale, Styrie, Carinthie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Généreuses subventions d'investissement et régime de tarif de rachat

L'Autriche alloue 60 millions d'euros en incitations pour les toitures en 2025, remboursant entre 1 000 et 1 500 euros par kWc pour les systèmes d'une capacité inférieure à 10 kWc. L'exonération de TVA rétablie en 2025 pour les installations de moins de 35 kW réduit encore les délais de remboursement des ménages à sept à neuf ans, accélérant l'adoption résidentielle qui sous-tend le marché de l'énergie solaire autrichien. Un bonus de 20 % ' Fabriqué en Europe ' oriente les achats vers des fournisseurs tels que Fronius et Greenonetec, contrebalançant les importations asiatiques à prix réduit. Les pics de demande à chaque fenêtre de financement épuisent le budget en quatre mois, créant des ruées cycliques d'installation qui compliquent la planification de la main-d'œuvre et mettent sous pression les marges des installateurs. Bien que les subventions améliorent l'économie, elles ne résolvent pas les problèmes de congestion du réseau ni les pénuries de main-d'œuvre qualifiée, ce qui signifie que certains projets approuvés manquent encore la saison de construction.

Objectif de l'UE d'électricité 100 % renouvelable d'ici 2030

La directive contraignante de l'UE exige que l'Autriche porte sa capacité solaire à au moins 12-13 GW d'ici 2030, ce qui se traduit par un mandat de production de 11 TWh en droit national. Le non-respect risquerait de compromettre l'accès aux fonds climatiques de l'UE, préservant ainsi la continuité des politiques face aux aléas politiques intérieurs. La directive expose les vulnérabilités des chaînes d'approvisionnement, l'Autriche important la majorité de ses modules et onduleurs ; des chocs tarifaires ou des perturbations d'expédition pourraient compromettre les calendriers. La baisse de 10 % des ajouts annuels en 2024 à 2,2 GW a mis en évidence que ce sont les frictions liées au réseau et aux permis, et non la demande, qui entravent les progrès. À moins que les approbations et les interconnexions ne s'accélèrent, l'objectif risque de glisser de 1 à 2 TWh, déclenchant l'achat coûteux de certificats d'énergie renouvelable étrangers.

Baisse rapide du coût nivelé de l'électricité des modules photovoltaïques

Les prix du polysilicium sont passés de 35 USD/kg en 2022 à 7-8 USD/kg en 2024, entraînant une baisse de 50 à 60 % des coûts des modules.[1]Agence internationale de l'énergie, "PV Module Cost Trends 2024", iea.org Le coût nivelé de l'électricité à l'échelle des services publics se situe désormais entre 0,04 et 0,06 EUR par kWh, rendant les nouveaux parcs photovoltaïques environ 30 à 40 % moins chers que les centrales à gaz à cycle ouvert. Les systèmes résidentiels coûtent entre 1 200 et 1 800 EUR par kWc, les rendant viables même sans subventions dans les régions à fort ensoleillement telles que la Carinthie et la Styrie. Le contrat d'achat d'électricité de Borealis à 70 GWh par an à 0,05-0,06 EUR par kWh confirme l'appétit des entreprises pour une certitude de prix à long terme en dessous des niveaux de marché de gros. Cependant, l'absence de production nationale de modules expose le marché de l'énergie solaire autrichien à tout rebond des prix mondiaux ou à des litiges commerciaux.

Essor des contrats d'achat d'électricité d'entreprise issus des industries à forte consommation d'énergie

L'électricité industrielle représentait environ 25 TWh en 2024, soit 8 à 12 % des charges d'exploitation pour les fabricants lourds. Le contrat Borealis-Burgenland Energie garantit 70 GWh par an à partir de 2026 à un prix fixe inférieur aux tarifs de détail, illustrant un modèle qui pourrait ancrer 6 à 8 GW de capacité future s'il était reproduit sur les 50 à 60 grands sites autrichiens. Les installations photovoltaïques sur site de l'aéroport de Vienne couvrent désormais 30 % de la demande, réduisant les pertes de transport et améliorant la sécurité d'approvisionnement. Pourtant, les contrats d'achat d'électricité typiques s'étendent sur 15 à 20 ans, plus longtemps que de nombreux cycles de planification d'entreprise, et la pénurie de contrats standardisés ralentit le flux d'affaires. Les solutions de rehaussement de crédit restent limitées, ce qui freine encore davantage l'adoption.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Goulets d'étranglement des permis d'utilisation des terres pour les centrales au sol | -0.80% | Burgenland, Basse-Autriche | Court terme (≤ 2 ans) |

| Congestion du réseau de distribution et retards d'interconnexion | -0.70% | Basse-Autriche, Burgenland | Moyen terme (2-4 ans) |

| Pénurie de main-d'œuvre qualifiée pour l'installation photovoltaïque et l'exploitation et maintenance | -0.50% | National, accentué à Vienne | Court terme (≤ 2 ans) |

| Codes de sécurité incendie plus stricts pour les toitures augmentant les dépenses d'investissement | -0.30% | National, notamment les zones urbaines | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Goulets d'étranglement des permis d'utilisation des terres pour les centrales au sol

Les revendications sur les terres agricoles prolongent les cycles d'approbation pour les systèmes au sol à 12-24 mois, augmentant les coûts de financement jusqu'à 10 % en raison des intérêts qui s'accumulent pendant les délais. La structure fédérale signifie que chaque province fixe des critères uniques ; la Basse-Autriche impose des marges de recul plus larges que la Styrie, qui approuve les sites en terres dégradées en dix mois. Les promoteurs familiers avec les règles simplifiées de l'Espagne perçoivent les procédures autrichiennes comme risquées, limitant la participation internationale et concentrant les projets auprès des services publics nationaux. Sans harmonisation, l'Autriche pourrait manquer son objectif 2030 de 1 à 2 GW.

Congestion du réseau de distribution et retards d'interconnexion

La forte pénétration en Basse-Autriche et dans le Burgenland entraîne un écrêtement de 2 à 3 % de la production potentielle lors des pics estivaux. Les files d'attente d'interconnexion pour les projets dépassant 10 MW peuvent s'étendre jusqu'à 18 mois, tandis que les toitures résidentielles bénéficient d'approbations prioritaires selon des règles simplifiées. Le plan d'EVN d'ajouter 70 MW de batteries d'ici 2027 aidera à absorber la production excédentaire ; cependant, jusqu'à la mise en place des améliorations, l'écrêtement persiste. Les promoteurs commerciaux font face à des différends sur la répartition des coûts d'extension du réseau, ce qui retarde les décisions de financement. La capacité d'exportation vers les réseaux voisins est plafonnée à 2-3 GW, ce qui entraîne l'abandon d'une partie de la production estivale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : Le monopole du photovoltaïque reflète les réalités climatiques

Le photovoltaïque solaire a capturé 100,00 % des installations en 2025, car le rayonnement diffus de l'Autriche rend l'énergie solaire concentrée non économique. La taille du marché de l'énergie solaire en Autriche pour le photovoltaïque a atteint 9,90 GW et est en voie d'un TCAC de 6,02 %, soutenu par des modules bifaciaux qui alimentent déjà 25 à 30 % des nouvelles centrales à l'échelle des services publics. Les suiveurs à axe unique sont utilisés dans 40 à 50 % des projets au sol, augmentant les rendements jusqu'à 25 % tout en ajoutant entre 100 et 150 EUR par kWc au coût en capital, une prime qui n'est acceptable qu'au-delà de 10 MW. Les installations en haute altitude comme la centrale de 15 MW de Wien Energie à Ratten génèrent 15 à 20 % de production hivernale supplémentaire grâce à la réflectance de la neige. L'absence d'énergie solaire concentrée élimine la cogénération avec stockage thermique, de sorte que les batteries lithium-ion ou le pompage-turbinage doivent combler l'intermittence.

La domination continue du photovoltaïque simplifie la formation des installateurs et la logistique d'approvisionnement, mais expose le marché de l'énergie solaire en Autriche aux perturbations spécifiques au photovoltaïque, notamment les pénuries de polysilicium ou la rareté des composants d'onduleurs. Les importations de modules en provenance d'Asie ont dépassé 75 % du volume en 2024 ; toute restriction commerciale pourrait ralentir les constructions. À l'inverse, les fabricants européens bénéficient du bonus de 20 % ' Fabriqué en Europe ', orientant les achats vers les fournisseurs régionaux et amortissant les chocs géopolitiques.

Par type de réseau : La domination du réseau connecté masque des niches hors réseau

Les installations connectées au réseau représentaient 99,28 % de la part du marché de l'énergie solaire en Autriche en 2025 et devraient croître à un TCAC de 6,55 % jusqu'en 2031, surpassant le marché total, car les toitures résidentielles et les parcs à l'échelle des services publics se connectent à des réseaux solides couvrant 99,9 % des ménages. La capacité hors réseau de 0,72 % sert les refuges alpins et les bâtiments agricoles éloignés où les coûts d'extension de ligne dépassent 50 000 EUR par km. Les centrales hybrides connectées au réseau, comme le site de 20 MW de photovoltaïque plus 5 MW de batterie d'EVN à Theiss, génèrent entre 0,02 et 0,03 EUR par kWh grâce aux services d'équilibrage en plus des ventes d'énergie.

La taille du marché de l'énergie solaire autrichienne pour les systèmes connectés au réseau devrait continuer à se développer, portée par les investissements des opérateurs de distribution de 3 milliards d'euros pour moderniser les sous-stations numériques et ajouter 70 MW de stockage d'ici 2027. La demande hors réseau croît à un TCAC de 4,06 %, limitée par la disponibilité restreinte des sites. La conformité à la norme IEC 62109 ajoute entre 200 et 400 EUR par kW en équipements de sécurité pour les installations connectées au réseau, réduisant ainsi l'écart de prix avec les systèmes hors réseau. Ainsi, les chalets isolés restent les principaux adoptants hors réseau, une niche qui ne devrait pas dépasser 20 MW au niveau national d'ici 2030.

Par utilisateur final : La poussée résidentielle remet en question le leadership commercial et industriel

Les toitures commerciales et industrielles ont représenté 44,62 % du marché de l'énergie solaire en Autriche en 2025, portées par les mandats d'entrepôts et les contrats d'achat d'électricité de couverture des coûts. Pourtant, les installations résidentielles croîtront à un TCAC de 9,78 %, positionnant les ménages pour une part de 40,00 à 42,00 % d'ici 2031. Les subventions et les allégements de TVA réduisent les délais de remboursement à moins de neuf ans, tandis que 675 communautés d'énergie renouvelable monétisent leur surplus à des prix de pair à pair supérieurs aux tarifs de rachat.

La croissance commerciale et industrielle se modère à des taux à un chiffre à mesure que les meilleures toitures se saturent et que les frais de réseau augmentent pour les grands consommateurs. L'installation de 8 à 10 MW de l'aéroport de Vienne illustre les avantages d'échelle, couvrant environ 30 % de sa consommation. Les parcs à l'échelle des services publics, la tranche d'utilisateurs finaux la plus faible à 20-25 %, offrent le coût nivelé de l'électricité le plus bas de 0,04 à 0,06 EUR par kWh, mais font face à des cycles de permis de 12 à 24 mois et à des conflits fonciers, ralentissant l'expansion. Les opérateurs de réseau doivent investir dans des compteurs intelligents et des tarifs adaptatifs pour gérer les flux bidirectionnels à mesure que le nombre de prosommateurs augmente, une tâche intégrée dans la feuille de route de mise à niveau d'EVN.

Analyse géographique

La Basse-Autriche et le Burgenland ont contribué à 58,73 % des ajouts de capacité en 2025, en raison de niveaux d'ensoleillement de 1 100 à 1 300 kWh/m² et de vastes terres planes. La Basse-Autriche a installé environ 1,36 GW en 2025, soutenue par l'objectif d'EVN de plus de 300 MWc de nouveaux parcs d'ici 2030. Le Burgenland accueille des projets phares, comme la centrale agrivoltaïque de 164 MW à Tadten et le pipeline de 257 MWc de PÜSPÖK, attirant entre 150 et 200 millions d'euros d'investissements transfrontaliers et tirant parti de l'accès aux réseaux hongrois et slovaques.

Vienne, contrainte par sa superficie de toiture, a tout de même ajouté 165 à 215 MW en 2025 grâce aux mandats municipaux ; Wien Energie vise à dépasser 100 MWc début 2025 pour l'électrification du chauffage urbain. Les sites alpins de Styrie, dont la centrale de 15 MW à Ratten à une altitude de 1 200 m, captent des rendements hivernaux élevés qui atténuent les écarts saisonniers. La Haute-Autriche et la Carinthie s'accélèrent grâce à des modèles coopératifs, la Carinthie accueillant le plus grand nombre de communautés énergétiques par habitant à l'échelle nationale, soulignant les avantages en termes d'acceptation sociale. La capacité d'exportation transfrontalière de 2 à 3 GW atténue les surplus estivaux, mais laisse tout de même 10 à 15 % de la production potentielle écrêtée pendant les périodes de congestion. Entre 80 et 100 millions d'euros de cofinancement de l'UE permettront de moderniser les lignes d'ici 2028, ajoutant 1 à 1,5 GW de capacité d'exportation supplémentaire et réduisant le risque d'écrêtement. Les différences de vitesse d'obtention des permis - huit mois en Styrie contre 18 mois en Basse-Autriche - poussent les promoteurs à privilégier les provinces à procédures accélérées, laissant les régions plus lentes à la traîne. Le déploiement de 70 MW de batteries d'ici 2027 permettra d'amortir les déséquilibres locaux, mais en attendant, l'écrêtement persiste.

Paysage réglementaire

Le déploiement du photovoltaïque en Autriche est principalement régi par la loi sur le développement des énergies renouvelables (Erneuerbare-Ausbau-Gesetz, EAG), qui fixe la trajectoire nationale visant à couvrir 100 % de la consommation d'électricité par des énergies renouvelables domestiques d'ici 2030 et inclut un objectif de contribution photovoltaïque de 11 TWh. Le cadre de soutien de l'EAG fait fonctionner le photovoltaïque et le stockage via des appels à financement programmés pour les installations de grande taille (y compris les mécanismes de l'OeMAG), et ces fenêtres d'appel récurrentes en 2026 influencent les carnets de commandes des installateurs et le calendrier des projets.

Les procédures d'autorisation et le développement du réseau sont également ciblés par la loi sur l'accélération du développement des énergies renouvelables (EABG), promulguée le 1er juillet 2026, afin d'accélérer les procédures d'approbation pour les installations énergétiques, les infrastructures de réseau et le stockage. La supervision est assurée par Energie-Control Austria (E-Control), qui surveille les opérations du marché de l'électricité et le fonctionnement des instruments de soutien, tandis que les paramètres de financement annuels sont fixés par des instruments tels que le règlement sur la contribution aux énergies renouvelables 2026 (Erneuerbaren-Foerderbeitragsverordnung 2026), qui relie les contributions des utilisateurs finaux à la poursuite du soutien au photovoltaïque et à l'hybridation.

Paysage concurrentiel

Les cinq principaux acteurs, Wien Energie, Verbund AG, EVN, Burgenland Energie et KPV Solar, ont capturé 35 à 40 % des ajouts de capacité en 2024, laissant le marché de l'énergie solaire en Autriche modérément fragmenté. Wien Energie opère dans les domaines de la production, de la vente au détail et du chauffage urbain, tirant parti des installations bifaciales alpines et des suiveurs pour augmenter la production hivernale. Verbund AG, traditionnellement axé sur l'hydroélectricité, s'est lancé dans le photovoltaïque au sol avec son parc de 2,7 MWc à Güssing, signalant un pivot vers les énergies renouvelables de 1 à 1,5 milliard d'euros d'ici 2030.

Les fabricants internationaux d'onduleurs rivalisent pour la conformité aux codes de réseau. La série Verto de Fronius, avec un rendement de 98,3 %, couvre désormais 30 % de la demande résidentielle et bénéficie de la majoration de subvention de 20 % ' Fabriqué en Europe '. Huawei et SolarEdge sont en concurrence sur les coûts et la surveillance numérique, mais doivent également se conformer aux réglementations autrichiennes de sécurité incendie qui imposent des interrupteurs de déconnexion supplémentaires. Les spécialistes de l'agrivoltaïque, tels que le groupe PÜSPÖK, ciblent des niches à double usage, tandis que les coopératives énergétiques réduisent les dépenses d'acquisition grâce à des plateformes de pair à pair comme eFriends, remodelant ainsi l'engagement client.

La certification selon les normes IEC 62109 et 60364-7-712 crée des barrières à l'entrée qui favorisent les fournisseurs établis. Les petits installateurs s'associent à des fournisseurs certifiés pour éviter le coût des tests de conformité indépendants, préservant la concurrence locale.[4]Institut autrichien de normalisation, "Fire-Safety Upgrades for Rooftop PV 2024", austrian-standards.at Les stratégies technologiques divergent : Wien Energie monte en gamme grâce à des installations en haute altitude équipées de suiveurs, tandis que KPV Solar privilégie des toitures à inclinaison fixe à faible coût éligibles aux subventions ' Fabriqué en Europe '. Cette différenciation maintient la dynamique du marché de l'énergie solaire en Autriche malgré les tendances à la consolidation.

Acteurs leaders du secteur de l'énergie solaire en Autriche

Wien Energie GmbH

Verbund AG

KPV Solar GmbH

Fronius International GmbH

Energetica Industries GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Une opportunité clé réside dans les projets qui convertissent des terrains contraints et des surfaces urbaines en capacité photovoltaïque tout en restant alignés sur la trajectoire de l'EAG (11 TWh issus du photovoltaïque dans le cadre de l'exigence nationale de 100 % d'électricité renouvelable d'ici 2030). La stratégie fédérale du secteur photovoltaïque visant l'installation de panneaux sur un million de toits, associée à la part élevée de raccordement au réseau (99,28 % en 2025), maintient le pipeline des toitures au centre de la demande résidentielle et C&I, en particulier alors que les cycles d'autorisation pour les installations au sol durent généralement 12 à 24 mois. Dans les zones denses où le foncier contigu est limité, les déploiements liés aux infrastructures de Vienne (comme le photovoltaïque sur les transports en commun et sur les toitures soumises à des contraintes patrimoniales) et le développement des communautés d'énergie renouvelable offrent des modèles reproductibles.

Un second groupe d'opportunités concerne l'intégration du photovoltaïque associé au stockage et à la flexibilité, visant à réduire l'écrêtement et les retards liés aux files d'attente de raccordement en Basse-Autriche et au Burgenland. Les tours de financement 2026 élargissant les remises pour les systèmes solaires couplés au stockage, avec des milliers de candidatures, soutiennent la demande pour les systèmes hybrides, tandis que les plans de batteries des opérateurs de réseau (dont les 70 MW prévus par EVN d'ici 2027) offrent des voies d'exécution pour les développeurs et les fournisseurs d'onduleurs, de systèmes de gestion de l'énergie (EMS) et de stockage. Les projets de plus grande envergure bénéficient également de structures d'approvisionnement des services publics et des entreprises, comme illustré par la structure d'écoulement Burgenland Energie-Borealis mentionnée dans le contexte plus large du marché, ainsi que par le développement de partenariats entre services publics et fabricants de matériel intégrant onduleurs hybrides et batteries dans des offres résidentielles standardisées.

Développements récents du secteur

- Juillet 2026 : OeBB et Burgenland Energie ont inauguré une centrale agrivoltaïque à suivi solaire de 6,6 MWp à Donnerskirchen, qui fournit une puissance de traction de 16,7 Hz directement au réseau ferroviaire. Le projet étend l'agrivoltaïsme au-delà de l'optimisation de l'utilisation des terres, vers l'approvisionnement d'infrastructures à couplage sectoriel, et ouvre une nouvelle voie d'écoulement au-delà de l'injection classique sur le réseau public.

- Juin 2026 : l'Autriche a ouvert un second cycle de soutien 2026 pour les systèmes solaires couplés au stockage, avec un budget élargi annoncé à 48,76 millions d'EUR, couvrant 9 327 candidatures. Le volume élevé de candidatures indique une évolution du photovoltaïque autonome vers des systèmes couplés, mieux à même de gérer la congestion et l'autoconsommation, ce qui affecte la demande en onduleurs, batteries et installateurs.

- Décembre 2024 : Burgenland Energie a finalisé le projet agrivoltaïque de Tadten (164 MW), fournissant 70 GWh par an dans le cadre d'un contrat d'achat d'électricité (PPA) avec Borealis. Cette réalisation a renforcé la position de l'agrivoltaïsme comme format à grande échelle finançable en Autriche et a fourni une structure de référence pour l'approvisionnement d'entreprise à long terme lié à de nouveaux actifs photovoltaïques importants.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché est défini comme le secteur de l'énergie solaire en Autriche, mesuré principalement par la capacité installée ajoutée et en exploitation pour les technologies solaires, couvrant les systèmes raccordés au réseau et hors réseau, au cours de la période étudiée.

Exclusions du périmètre : nous excluons les actifs de production d'électricité plus larges qui n'utilisent pas l'énergie solaire, ainsi que les produits et services non énergétiques non directement liés au déploiement de systèmes solaires.

Aperçu de la segmentation

- Par technologie

- Photovoltaïque solaire (PV)

- Énergie solaire concentrée (CSP)

- Par type de réseau

- Connecté au réseau

- Hors réseau

- Par utilisateur final

- À l'échelle des services publics

- Commercial et industriel (C&I)

- Résidentiel

- Par composant (analyse qualitative)

- Modules/Panneaux solaires

- Onduleurs (de chaîne, centraux, micro)

- Systèmes de montage et de suivi

- Équilibre du système et équipements électriques

- Stockage d'énergie et intégration hybride

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir la base factuelle pour l'Autriche, où le marché peut être suivi grâce à des données énergétiques et politiques transparentes. Nous nous sommes appuyés sur des statistiques énergétiques publiques et des registres de systèmes tels que ceux de Statistik Austria, du régulateur de l'énergie autrichien et des publications liées au réseau, ainsi que sur des sources internationales telles que l'AIE et l'IRENA pour les définitions et les vérifications croisées. Pour les signaux commerciaux et d'approvisionnement, nous avons utilisé des statistiques douanières et commerciales telles que UN Comtrade, et nous avons également examiné des articles évalués par des pairs pour valider les hypothèses de performance et les schémas d'adoption technologique.

En parallèle, nous avons examiné les dépôts des entreprises, les présentations aux investisseurs, les mises à jour des associations et la couverture de presse fiable afin d'identifier les calendriers de projets et les changements de politique susceptibles d'influencer les installations. Dans certains cas, des abonnements payants ont été utilisés pour les données financières et de renseignement d'entreprise et pour les recherches de brevets, principalement pour confirmer l'activité des participants et l'orientation des produits plutôt que pour dimensionner directement la demande. Les sources énumérées ci-dessus sont illustratives, et de nombreux autres documents publics ont été examinés pour recueillir des données, valider des hypothèses et clarifier les lacunes.

Entretiens et enquêtes primaires

Les travaux primaires ont porté sur la confirmation de ce qui est réellement construit et raccordé, et de ce qui est retardé, ce qui est difficile à évaluer à partir des seules annonces. Nous avons échangé avec un mélange de développeurs, d'entreprises EPC, de distributeurs de composants, de sociétés de maintenance (O&M) et de grands utilisateurs finaux, puis nous avons utilisé ces échanges pour valider les rythmes d'installation, les mouvements de prix, ainsi que les délais d'autorisation et de raccordement au réseau à travers l'Autriche.

Les retours d'experts ont également été utilisés pour tester les hypothèses documentaires concernant l'élan des toitures par rapport aux installations au sol, la disponibilité du financement, et la manière dont les incitations et les règles de comptage net influencent l'adoption dans les différents groupes de clients.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 25 % | Dirigeants (CXO) : 16 % | APAC : 44 % |

| Niveau intermédiaire : 57 % | Responsables fonctionnels/d'unité : 41 % | EMEA : 32 % |

| Acteurs plus petits : 18 % | Managers : 43 % | Amériques : 24 % |

Dimensionnement du marché et prévisions

Le dimensionnement du marché a été construit selon une logique descendante et ascendante, où les signaux nationaux d'installation et de capacité sont d'abord reconstitués à partir d'indicateurs énergétiques et de réseau propres à l'Autriche, puis vérifiés par rapport à la réalité des fournisseurs et des canaux de distribution. La structure descendante s'appuie sur des éléments tels que les ajouts annuels de photovoltaïque (MW), la capacité installée cumulée (MW), l'activité de raccordement au réseau et les objectifs de déploiement fixés par les politiques, qui sont ensuite convertis en une série de capacité cohérente pour les années étudiées.

Une fois cette vision établie, des approximations ascendantes sélectives ont été utilisées pour vérifier la cohérence des totaux. Ces vérifications ont inclus des échantillons de pipelines de projets, des discussions sur le débit des entreprises EPC, ainsi que des échanges sur le prix par watt et la disponibilité des modules et onduleurs, suivis d'ajustements en cas d'écarts constatés. Lorsque les données ascendantes manquaient pour un segment de niche (par exemple, les petites installations hors réseau), les lacunes ont été traitées à l'aide de répartitions proportionnelles fondées sur les avis d'experts, puis validées par rapport aux données de raccordement observées.

Pour les prévisions, nous nous sommes appuyés sur une analyse de scénarios étayée par des facteurs clairs et concis, puis nous avons aligné les résultats sur les attentes des personnes interrogées pour l'Autriche au cours des prochaines années. Les variables utilisées dans la prévision comprennent la continuité attendue des enchères et des subventions, le rythme des autorisations pour les toitures, la congestion du réseau et les calendriers de mise à niveau, les délais habituels des projets, ainsi que l'évolution des coûts des systèmes (modules, onduleurs et équilibrage du système).

Validation des données et cycle de mise à jour

La validation a été effectuée en comparant les résultats du modèle avec des signaux indépendants, puis en examinant tout écart important avant validation finale. Si une année présente une hausse ou une baisse inhabituelle, nous revérifions les facteurs sous-jacents, y compris les événements politiques, la mise en service ponctuelle de projets et les contraintes d'approvisionnement temporaires, et nous recontactons les sources lorsque l'explication n'est pas suffisamment solide.

Un examen interne en plusieurs étapes est utilisé pour garantir la cohérence des hypothèses, des unités et des conversions, de l'historique jusqu'aux prévisions. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs se produisent, tels que des refontes majeures des incitations ou d'importants changements de pipeline. Avant la livraison, une dernière révision est effectuée afin que les clients reçoivent la vision la plus récente disponible à ce moment-là.

Estimation du marché de l'énergie solaire en Autriche selon Mordor Intelligence comparée à d'autres estimations publiées

Les chiffres publiés pour l'énergie solaire en Autriche ne correspondent souvent pas, car le marché n'est pas toujours mesuré de la même manière, et la fenêtre de prévision peut également modifier la façon dont l'année en cours apparaît selon les sources. Les différences proviennent généralement de ce qui est comptabilisé comme solaire, de l'unité utilisée (capacité ou valeur), de la manière dont les systèmes raccordés au réseau sont traités, et de la rapidité avec laquelle les hypothèses sont mises à jour après des changements de politique ou de prix.

La capacité solaire thermique est exclue du périmètre de Mordor Intelligence ici, ce qui explique en partie pourquoi certains totaux publiés sont plus élevés ou plus faibles lorsque les sources mélangent les technologies ou agrègent une capacité renouvelable plus large. Des écarts apparaissent également lorsque des objectifs de déploiement ambitieux sont traités comme une réalité installée, lorsque les baisses de prix par watt sont appliquées trop rapidement, ou lorsqu'un calendrier de taux de change ancien est utilisé pour les conversions dans les récits fondés sur la valeur (même si l'unité affichée dans le titre est le GW).

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 9,90 milliards d'USD (2025) | |

| Place de marché sectorielle A | 5,24 milliards d'USD (2025) | Souvent présenté comme un chiffre plus large de l'énergie solaire sans séparer clairement le photovoltaïque des technologies solaires adjacentes, et la base de capacité peut être plus proche des ajouts annuels que du stock installé cumulé. |

| Outil de suivi de projets B | 8,50 milliards d'USD (2024) | Utilise un signal de capacité installée à un instant donné, lié aux annonces de mise en service des projets, ce qui peut sous-estimer les petits systèmes en toiture et accuser un retard par rapport à une activité de raccordement en évolution rapide. |

En comparant les trois chiffres, l'écart s'explique en grande partie par ce qui est inclus dans l'ensemble des technologies et par le fait que le chiffre reflète la capacité installée cumulée ou un instantané d'installation plus restreint. Notre approche maintient une traçabilité mathématique avec les indicateurs de déploiement spécifiques à l'Autriche, qui est ensuite vérifiée par des retours de terrain afin de garantir une vision finale réaliste et reproductible.

Questions clés auxquelles répond le rapport

Quelle capacité l'énergie solaire autrichienne atteindra-t-elle d'ici 2031 ?

La capacité installée devrait atteindre 14,06 GW d'ici 2031, reflétant un TCAC de 6,02 % à partir de 2026.

Quelle est la part du résidentiel dans le solaire en Autriche ?

Les systèmes résidentiels passeront d'un niveau inférieur à 40 % en 2025 à environ 40,00 à 42,00 % de la capacité totale d'ici 2031, avec une croissance de TCAC de 9,78 %.

Quelles provinces ajoutent le plus de capacité solaire chaque année ?

La Basse-Autriche et le Burgenland ont ensemble représenté environ 58,73 % des ajouts de 2025 grâce à un ensoleillement favorable et à la disponibilité des terres.

Pourquoi les projets agrivoltaïques gagnent-ils en popularité ?

Les panneaux surélevés protègent les rendements agricoles tout en permettant l'obtention de permis plus rapides, et pourraient fournir 15 à 20 % des nouvelles capacités d'ici 2031.

Quelles entreprises dirigent le développement solaire autrichien ?

Wien Energie, Verbund AG, EVN, Burgenland Energie et KPV Solar contrôlent collectivement environ 35 à 40 % de la croissance récente des capacités.

Qu'est-ce qui limite le solaire à grande échelle des services publics en Autriche ?

Les longs délais d'obtention des permis d'utilisation des terres, les retards de raccordement au réseau et l'opposition locale prolongent les délais à 12-24 mois, ralentissant l'expansion par rapport aux toitures.

Dernière mise à jour de la page le: