Taille et Part du Marché des Centres de Compétences Mondiaux en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

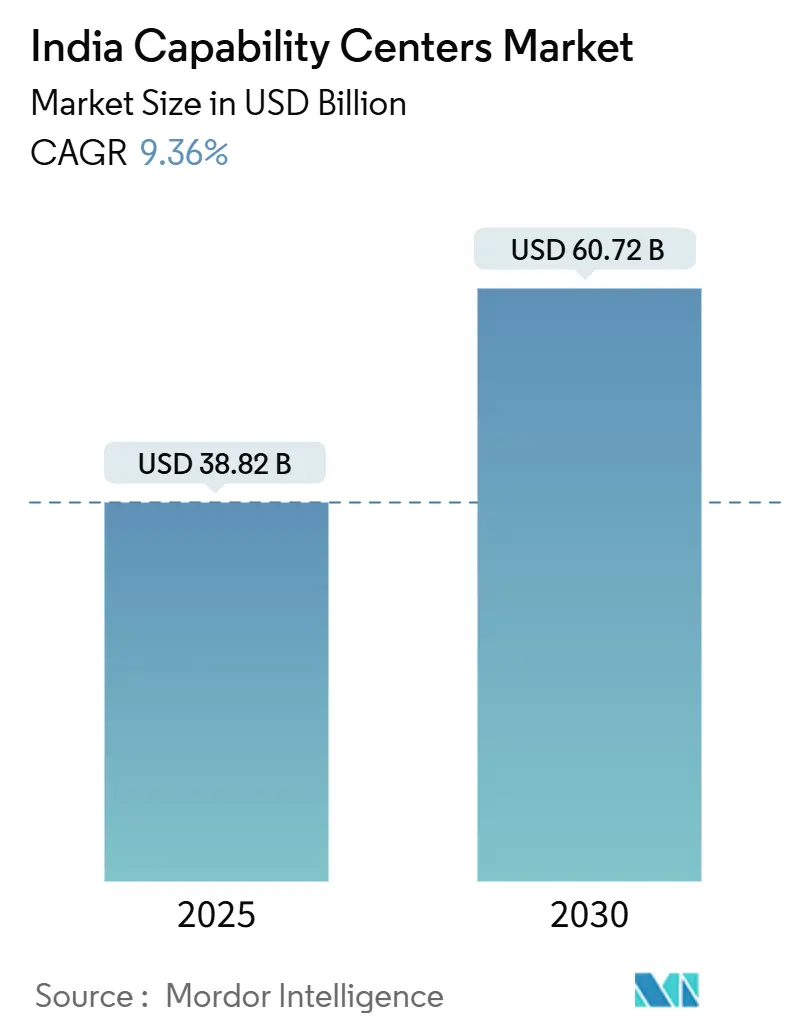

| Taille du Marché (2025) | 38.82 Milliards de dollars |

| Taille du Marché (2030) | 60.72 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 9.36% CAGR |

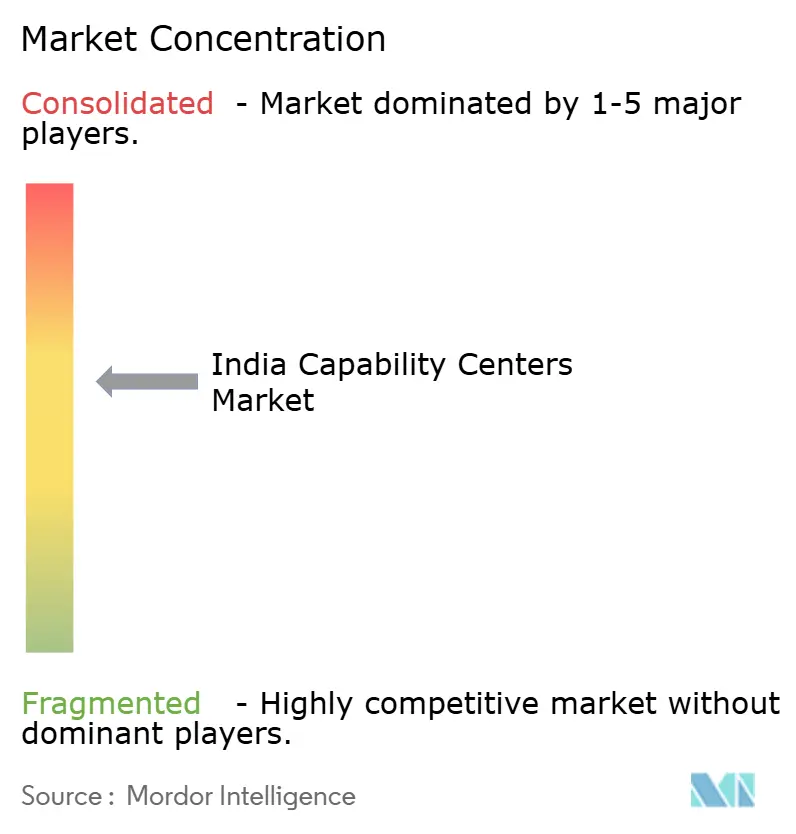

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Centres de Compétences Mondiaux en Inde par Mordor Intelligence

La taille du marché des Centres de Compétences Mondiaux en Inde est estimée à 38,82 milliards USD en 2025 et devrait atteindre 60,72 milliards USD d'ici 2030, représentant un CAGR annuel de 9,36 % durant la période de prévision. La dynamique de croissance découle du passage de l'Inde d'une externalisation axée sur les coûts à une création de valeur portée par l'innovation, soutenue par 1 700 centres actifs et une main-d'œuvre de 1,9 million de personnes. Les multinationales considèrent l'Inde comme un pôle de talents numériques, citant une part de 55 % de la main-d'œuvre mondiale dans les technologies émergentes.[1]Business Standard Staff, "L'écosystème des Centres de Compétences Mondiaux en Inde devrait atteindre 100 milliards USD d'ici 2030," business-standard.com Les Technologies de l'Information et les Services Numériques dominent l'adoption des compétences, car 90 % des centres prévoient une intégration de l'IA à court terme. La progression vers les villes de rang II ajoute une diversité géographique, une optimisation des coûts et de nouveaux viviers de talents, tandis que les incitations gouvernementales et les politiques d'investissement direct étranger libéralisées continuent de faciliter l'entrée de nouveaux investisseurs.

Points Clés du Rapport

- Par fonction, les Technologies de l'Information et les Services Numériques détenaient une part de marché de 59,37 % du marché des Centres de Compétences Mondiaux en Inde en 2024 et devraient croître à un CAGR de 9,58 % jusqu'en 2030.

- Par modèle d'engagement, l'approche Captive représentait une part de revenus de 57,38 % en 2024, tandis que le modèle Hybride de Construction-Exploitation-Transfert est positionné pour la croissance la plus rapide, avec un CAGR de 10,58 % jusqu'en 2030.

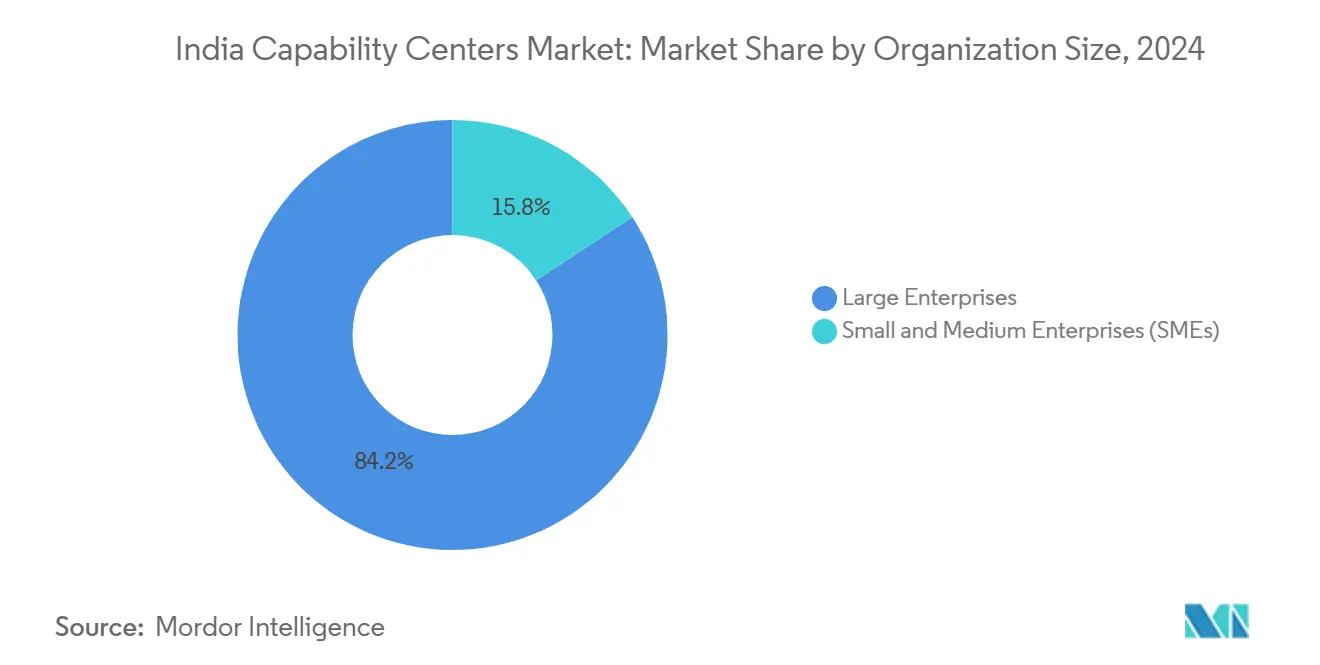

- Par taille d'organisation, les grandes entreprises contrôlaient 84,24 % de la valeur 2024, tandis que les Petites et Moyennes Entreprises devraient se développer à un CAGR de 11,33 % durant la fenêtre de prévision.

- Par secteur industriel, le secteur Bancaire, des Services Financiers et des Assurances devrait progresser à un CAGR de 10,11 % jusqu'en 2030, dépassant la part de 36,27 % du secteur des Télécommunications et IT en 2024.

Tendances et Perspectives du Marché des Centres de Compétences Mondiaux en Inde

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Vivier abondant de talents qualifiés dans le numérique | +2.1% | National, concentré à Bangalore, Hyderabad, Chennai | Long terme (≥ 4 ans) |

| Arbitrage des coûts et niveaux de salaires compétitifs | +1.8% | National, avec l'impact le plus élevé dans les villes de rang II | Moyen terme (2-4 ans) |

| Incitations gouvernementales et politiques d'investissement direct étranger libéralisées | +1.5% | National, avec des variations spécifiques à chaque État | Court terme (≤ 2 ans) |

| Adoption rapide des technologies émergentes (IA/ML - Cloud) | +2.3% | National, porté par les métropoles | Moyen terme (2-4 ans) |

| Essor des prestataires de Construction-Exploitation-Transfert permettant une mise sur le marché rapide | +1.2% | National, concentré dans les pôles établis de Centres de Compétences Mondiaux | Court terme (≤ 2 ans) |

| Modernisation des infrastructures des villes de rang II, réduction des coûts immobiliers et de l'attrition | +1.4% | Villes de rang II : Pune, Ahmedabad, Coimbatore, Jaipur | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Vivier Abondant de Talents Qualifiés dans le Numérique

L'Inde produit environ 4,3 millions de diplômés en STIM chaque année, représentant 55 % des talents mondiaux dans les technologies émergentes.[2]Ministère de l'Éducation, "Enquête nationale sur l'enseignement supérieur 2019-20," education.gov.in L'enseignement de la programmation rendu obligatoire dès la 6e année dans le cadre de la Politique nationale d'éducation permettra de maintenir cet avantage au cours de la prochaine décennie. Près de 70 % des centres ont l'intention d'intégrer l'IA avancée d'ici 2026, accélérant la demande de compétences de niche que l'externalisation conventionnelle ne peut satisfaire. L'Inde accueille désormais 12 % de la population mondiale de spécialistes en IA Générative, renforçant son attrait pour la recherche de pointe. Les universités d'entreprise et les partenariats avec les IIT réduisent davantage les lacunes en matière de compétences et assurent une différenciation à long terme.

Adoption Rapide des Technologies Émergentes

Quatre-vingt-dix pour cent des centres prévoient de déployer l'IA-ML dans les trois prochaines années, dépassant la moyenne mondiale de 65 %. La maturité du cloud, associée à la démocratisation de l'IA, a réduit le délai de mise sur le marché des solutions numériques de 40 à 60 % parmi les établissements leaders. Les centres dotés de l'IA génèrent 25 à 35 % de revenus par employé de plus que les modèles de prestation traditionnels. Des infrastructures à grande échelle, telles que les centres de données prêts pour l'IA de G42 d'une valeur de 3,2 milliards USD, renforcent les charges de travail avancées. Quatre-vingt-cinq pour cent des nouveaux centres s'appuient sur le développement natif en cloud, garantissant une évolutivité rapide et une intégration mondiale transparente.

Incitations Gouvernementales et Politiques d'Investissement Direct Étranger Libéralisées

L'investissement direct étranger dans les logiciels et le matériel informatique a atteint 15,67 milliards USD au cours de l'exercice 2023-24 après la simplification des procédures. L'Incitation Liée à la Production de 1,2 milliard USD pour le matériel informatique encourage les entreprises à co-localiser la R&D et la fabrication, formant des chaînes de valeur intégrées. Quinze États disposent désormais de politiques dédiées aux Centres de Compétences Mondiaux, offrant des subventions foncières, énergétiques et des autorisations accélérées, ce qui réduit les délais d'installation jusqu'à un an. La libéralisation totale de l'investissement direct étranger dans le commerce de détail à marque unique permet aux grands groupes de biens de consommation d'unifier le développement technologique et les opérations commerciales sous un même toit. La Loi sur la Protection des Données Personnelles Numériques apporte une clarté juridique, rassurant les multinationales sur la gouvernance des données.

Arbitrage des Coûts et Niveaux de Salaires Compétitifs

Même avec une escalade salariale annuelle de 10 à 15 %, l'Inde conserve un avantage de coût total de 40 à 50 % par rapport aux marchés développés. Les villes de rang II permettent une économie supplémentaire de 20 à 30 % sur les dépenses d'exploitation tout en maintenant la qualité des talents grâce à une infrastructure éducative améliorée. Les technologues seniors perçoivent 35 à 45 % de la rémunération équivalente aux États-Unis, et leur productivité surpasse souvent celle de leurs homologues mondiaux grâce à l'automatisation des processus.[3]Mercer Research, "Enquête américaine 2024 sur la rémunération totale," mercer.com Les contrats hybrides de Construction-Exploitation-Transfert stabilisent l'exposition initiale aux coûts et permettent une internalisation ultérieure à des niveaux de dépenses optimisés. Les prix de l'immobilier ont plafonné dans les grandes métropoles, tout en continuant à baisser dans les villes secondaires, améliorant ainsi l'arbitrage global.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Inflation salariale et forte attrition dans les rôles technologiques | -1.8% | National, la plus élevée à Bangalore, Pune, Hyderabad | Court terme (≤ 2 ans) |

| Complexité réglementaire autour de la fiscalité et de la confidentialité des données | -1.2% | National, avec des variations spécifiques à chaque État | Moyen terme (2-4 ans) |

| Dépendance excessive au risque de prestation dans un seul pays pour les maisons mères mondiales | -0.9% | National, affectant toutes les opérations des Centres de Compétences Mondiaux | Long terme (≥ 4 ans) |

| Pénurie de spécialistes de niche en IA Générative et en technologie quantique | -1.4% | National, concentré dans les villes de rang I | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Inflation Salariale et Forte Attrition dans les Rôles Technologiques

Les salaires dans le secteur technologique augmentent de 10 à 15 % chaque année, et les taux d'attrition varient de 15 à 25 %, dépassant la fourchette durable de 8 à 12 %. Les rôles spécialisés en IA et en cloud commandent des primes de 40 à 60 %, créant des guerres d'enchères qui érodent les opportunités d'arbitrage. Le remplacement dû à l'attrition peut coûter jusqu'à deux fois le salaire annuel, compte tenu des dépenses de recrutement, d'intégration et des retards de productivité. La concentration géographique dans le triangle Bangalore-Hyderabad-Chennai alimente une pénurie localisée. Les plateformes de travail indépendant et le travail à distance accroissent la mobilité des talents, obligeant les Centres de Compétences Mondiaux à créer des modèles d'engagement flexibles.

Complexité Réglementaire Autour de la Fiscalité et de la Confidentialité des Données

Le respect de la Loi sur la Protection des Données Personnelles Numériques augmente les dépenses opérationnelles de 8 à 12 %, car les centres recrutent des Délégués à la Protection des Données et déploient des systèmes de consentement.[4]Ministère de l'Électronique et des Technologies de l'Information, "Loi sur la Protection des Données Personnelles Numériques 2023," meity.gov.in Les contrôles transfrontaliers des données exigent un hébergement local, avec des coûts de conformité initiaux allant de 2 millions à 5 millions USD pour les grands acteurs. L'administration fiscale varie selon les juridictions, entraînant une charge supplémentaire de 3 à 5 % pour la gestion juridique spécialisée. L'ambiguïté dans le traitement de la Taxe sur les Biens et Services pour les exportations immatérielles complique la tarification pour les maisons mères. Les ressources consacrées à la conformité représentent désormais 5 à 8 % des budgets opérationnels, contre 2 à 3 % dans les régimes matures.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Fonction / Compétence – Les Services IT Ancrent la Transformation Numérique

Les Technologies de l'Information et les Services Numériques contrôlaient 59,37 % de la valeur 2024 et progressent à un rythme de 9,58 %, conférant au segment un leadership inégalé au sein du marché des Centres de Compétences Mondiaux en Inde. Cette progression reflète un changement stratégique de la maintenance applicative de routine vers l'ingénierie de produits natifs en cloud et la modernisation des plateformes, que les entreprises multinationales considèrent désormais comme essentielles à leur compétitivité. Les centres dédiés à l'intelligence artificielle, à l'apprentissage automatique et aux méthodologies DevSecOps atteignent déjà 85 % de pénétration parmi les établissements axés sur l'IT, contre 45 % pour les autres fonctions. Le revenu par employé augmente fortement une fois que les cadres d'IA arrivent à maturité, renforçant le réinvestissement dans des piles d'innovation plus profondes.

L'Ingénierie et la R&D restent le deuxième plus grand groupe, attirant les grands acteurs de l'automobile et de l'aérospatiale qui exploitent la densité de talents de l'Inde en simulation, en systèmes embarqués et en matériaux légers. Parallèlement, la Gestion des Processus Métier intègre l'automatisation robotique des processus, tandis que l'Externalisation des Processus de Connaissance évolue vers des analyses complexes. Ces changements élargissent le périmètre adressable du marché des Centres de Compétences Mondiaux en Inde et réduisent la dépendance à l'arbitrage pur des coûts. Les directives éthiques du Ministère de l'Électronique et des Technologies de l'Information informent les principes de conception fiables axés sur l'IA, positionnant l'Inde comme un partenaire à long terme pour une innovation responsable.

Par Modèle d'Engagement – Le Modèle Hybride de Construction-Exploitation-Transfert Gagne en Dynamisme

Les opérations captives représentaient 57,38 % de la valeur 2024, mais le modèle Hybride de Construction-Exploitation-Transfert est en passe d'atteindre un CAGR de 10,58 %, signalant une nouvelle voie d'entrée sur le marché des Centres de Compétences Mondiaux en Inde. Les structures hybrides permettent aux entreprises de bénéficier d'une montée en charge clé en main, de processus matures et d'une certitude de coûts précoce, puis d'assumer le contrôle total une fois l'unité locale stabilisée. La mise en place moyenne peut être finalisée en neuf mois, contre la fenêtre habituelle de dix-huit mois pour les captives en création ex nihilo.

Les prestataires spécialisés en Construction-Exploitation-Transfert atténuent le risque de transition en regroupant l'immobilier, le recrutement et les services de conformité dans des accords de niveau de service. Les entreprises dans des domaines réglementés, tels que le BFSI, apprécient l'approche progressive, car elle répond à des exigences de gouvernance strictes sans compromettre l'autonomie stratégique. Le modèle accélère également l'entrée dans les villes de rang II, où les prestataires ont établi des réseaux de fournisseurs et des contacts municipaux. Collectivement, les formations captives et hybrides représentent désormais plus de 70 % des nouveaux contrats, remodelant le paysage concurrentiel dans l'ensemble du secteur des Centres de Compétences Mondiaux en Inde.

Par Taille d'Organisation – Les PME Alimentent la Prochaine Vague

Les Grandes Entreprises détenaient 84,24 % des dépenses 2024, soulignant leur influence de longue date sur le marché des Centres de Compétences Mondiaux en Inde. Cependant, les Petites et Moyennes Entreprises devraient progresser à un taux annuel de 11,33 % jusqu'en 2030, les offres cloud et de logiciel en tant que service réduisant les besoins en capital initial. Les ambitions d'exportation gouvernementales de 1 000 milliards USD ajoutent une impulsion en fournissant des incitations fiscales et des lignes de crédit à l'exportation simplifiées.

Les PME adoptent généralement une approche de compétences ciblées, se concentrant sur l'activation des ventes, le commerce numérique ou l'analytique plutôt que sur des opérations de bout en bout. La voie de Construction-Exploitation-Transfert est particulièrement attrayante, car elle libère des ressources internes limitées jusqu'à ce que l'échelle justifie une gestion directe. Les subventions d'Incitation Liée à la Production pour les entreprises manufacturières nivellent également le terrain, invitant les producteurs traditionnels à intégrer des équipes technologiques dans des usines intégrées. Au fil du temps, la participation des PME devrait diversifier la base de clients du marché des Centres de Compétences Mondiaux en Inde et approfondir l'innovation.

Par Secteur Industriel – Le BFSI Mène en Termes de Vitesse de Croissance

Les Télécommunications et l'IT ont conservé la plus grande part de 36,27 % en 2024 ; cependant, le secteur Bancaire, des Services Financiers et des Assurances est en passe d'atteindre un CAGR de 10,11 % et devrait apporter la contribution la plus forte à la création de valeur supplémentaire sur le marché des Centres de Compétences Mondiaux en Inde. Les banques élargissent leurs empreintes locales pour construire des moteurs de risque avancés, des paiements en temps réel et des plateformes de gestion de patrimoine personnalisées que la modernisation réglementaire permet désormais. La co-innovation avec les fintechs amplifie davantage l'attrait, faisant de l'Inde un vivier de preuves de concept en matière de banque ouverte.

La Santé et les Sciences de la Vie continuent de se développer grâce à la gestion des données cliniques et à la conception de médicaments, tandis que la Fabrication se concentre autour de l'électrification automobile et de l'analytique de chaîne d'approvisionnement résiliente. Les entités du Commerce de Détail et des Biens de Consommation investissent massivement dans l'optimisation directe au consommateur, portées par des entreprises telles que Walmart, qui vise à atteindre 10 milliards USD d'exportations annuelles d'ici 2027. Cette participation multi-industrielle renforce la résilience et approfondit l'écosystème du marché des Centres de Compétences Mondiaux en Inde.

Analyse Géographique

Le corridor Bangalore-Hyderabad accueille près de 45 % de l'emploi total des Centres de Compétences Mondiaux, s'appuyant sur des écosystèmes technologiques vieux de plusieurs décennies et des liens importants avec le capital-risque. Hyderabad se distingue comme un pôle pour l'infrastructure cloud et la cybersécurité, grâce à des programmes étatiques emblématiques comme T-Hub, qui favorisent la collaboration entre les startups. Chennai se spécialise dans la recherche automobile et médicale, étendant les bases de compétences manufacturières traditionnelles vers le développement de jumeaux numériques.

La Région de la Capitale Nationale reste un aimant pour les services financiers en raison de sa proximité avec les régulateurs, bien que la part de Mumbai diminue face aux contraintes immobilières. Pune représente l'archétype de la réussite des villes de rang II, offrant des économies de coûts de 25 à 30 % et un accès facile au débordement de talents de Mumbai. Ahmedabad bénéficie du patrimoine chimique et pharmaceutique du Gujarat, tandis que Coimbatore et Jaipur partagent l'attention entre l'IoT industriel et l'automatisation des processus.

Les déploiements uniformes du haut débit dans le cadre de la mission Inde Numérique atténuent les désavantages liés à la localisation et élargissent la portée du marché des Centres de Compétences Mondiaux en Inde. Les courses aux incitations au niveau des États s'intensifient, avec le Karnataka, le Telangana et le Tamil Nadu qui adaptent des offres comprimant les délais de montée en charge. La location de bureaux par les Centres de Compétences Mondiaux a dépassé 53 millions de pieds carrés depuis 2022, soit environ 40 % de la demande commerciale nationale, indiquant une forte préférence des propriétaires pour les locations d'entreprise à long terme.

Paysage Concurrentiel

Le marché des Centres de Compétences Mondiaux en Inde présente une fragmentation modérée. Les leaders technologiques, tels que Microsoft, Amazon et Google, élargissent leurs empreintes pour capter les mandats d'ingénierie IA et de plateformes cloud. Parallèlement, JPMorgan Chase et Goldman Sachs développent leurs opérations pour piloter le trading algorithmique et la technologie de conformité, soulignant l'accent du BFSI sur l'analytique à haute valeur ajoutée.

L'orientation stratégique se tourne désormais vers la profondeur plutôt que l'étendue, avec des centres d'excellence en informatique quantique, en IA responsable et en technologie durable qui retiennent l'attention au niveau du conseil d'administration. Les spécialistes de la Construction-Exploitation-Transfert, tels que ANSR et Deloitte, équipent les acteurs du marché intermédiaire de modèles de montée en charge clé en main, ajoutant une intensité concurrentielle. Les exigences réglementaires en matière de confidentialité des données créent des opportunités pour les prestataires d'intégrer des outils de conformité dans leurs catalogues de services, donnant aux premiers entrants un avantage concurrentiel dans les secteurs réglementés.

Les domaines technologiques à espace blanc, tels que les matériaux avancés et les technologies climatiques, restent sous-explorés, offrant des voies de croissance tant pour les acteurs établis que pour les nouveaux entrants. L'expansion dans les villes de rang II redistribue les viviers de salaires et modère l'attrition, mais oblige également les entreprises à maîtriser l'orchestration du travail distribué. Dans l'ensemble, le leadership dépend moins du nombre de collaborateurs et davantage de la possession d'une propriété intellectuelle différenciée, faisant de la maturité des compétences le nouveau champ de bataille dans l'ensemble du secteur des Centres de Compétences Mondiaux en Inde.

Leaders du Secteur des Centres de Compétences Mondiaux en Inde

Microsoft Corporation India Pvt Ltd

Amazon Development Center India Pvt Ltd

Google India Digital Services Pvt Ltd

Cisco Systems India Pvt Ltd

JPMorgan Chase Services India Pvt Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Octobre 2025 : Sanofi a engagé 400 millions EUR (450 millions USD) pour un centre à Hyderabad axé sur la R&D pharmaceutique et les solutions de santé numérique.

- Septembre 2025 : G42 a alloué 3,2 milliards USD pour des centres de données prêts pour l'IA soutenant les charges de travail d'apprentissage automatique des Centres de Compétences Mondiaux.

- Août 2025 : Microsoft a investi 2,1 milliards USD pour lancer de nouvelles installations cloud et IA à Pune et Ahmedabad.

- Juillet 2025 : Walmart s'est fixé un objectif de 10 milliards USD d'exportations annuelles d'ici 2027, en développant ses équipes technologiques à Bangalore et dans les sites de rang II.

Périmètre du Rapport sur le Marché des Centres de Compétences Mondiaux en Inde

Le périmètre de l'étude sur les centres de compétences mondiaux pour la segmentation du marché par Fonction/Compétence pour (i) le segment Technologies de l'Information (IT) et Services Numériques est limité au Développement de Logiciels, à la Gestion du Cloud et des Infrastructures, à la Cybersécurité, à l'Analytique des Données et à l'IA/ML ; (ii) le segment Ingénierie / R&D est limité à la Conception et aux Tests de Produits, aux Systèmes Embarqués, au Jumeau Numérique / Simulation ; (iii) le segment Gestion des Processus Métier est limité à la Finance et à la Comptabilité, aux Ressources Humaines, à la Paie et à la Gestion des Talents, aux Achats, au Service Client ; et (iv) le segment Externalisation des Processus de Connaissance est limité à l'Étude de Marché et aux Insights, à la Gestion des Risques et de la Conformité, au Support Juridique et Réglementaire, au Support Stratégique et Conseil. De même, pour la segmentation par Modèle d'Engagement, le périmètre pour (i) le Modèle Hybride de Construction-Exploitation-Transfert est limité à la Coentreprise / Partenariat Stratégique et au Modèle Captif Virtuel. Le reste du périmètre des segments est tel que spécifié pour le segment listé.

| Technologies de l'Information (IT) et Services Numériques |

| Ingénierie / R&D |

| Gestion des Processus Métier |

| Externalisation des Processus de Connaissance |

| Captif (Auto-Construit) / En Interne |

| Construction-Exploitation-Transfert |

| Modèle Hybride de Construction-Exploitation-Transfert |

| Grandes Entreprises |

| Petites et Moyennes Entreprises (PME) |

| Banque, Services Financiers et Assurances (BFSI) |

| Télécommunications et IT |

| Santé et Sciences de la Vie |

| Fabrication, Automobile et Industrie |

| Commerce de Détail et Biens de Consommation |

| Autres Secteurs Industriels |

| Par Fonction / Compétence | Technologies de l'Information (IT) et Services Numériques |

| Ingénierie / R&D | |

| Gestion des Processus Métier | |

| Externalisation des Processus de Connaissance | |

| Par Modèle d'Engagement | Captif (Auto-Construit) / En Interne |

| Construction-Exploitation-Transfert | |

| Modèle Hybride de Construction-Exploitation-Transfert | |

| Par Taille d'Organisation | Grandes Entreprises |

| Petites et Moyennes Entreprises (PME) | |

| Par Secteur Industriel | Banque, Services Financiers et Assurances (BFSI) |

| Télécommunications et IT | |

| Santé et Sciences de la Vie | |

| Fabrication, Automobile et Industrie | |

| Commerce de Détail et Biens de Consommation | |

| Autres Secteurs Industriels |

Questions Clés Répondues dans le Rapport

Quelle est la valorisation actuelle du marché des Centres de Compétences Mondiaux en Inde ?

Le marché est valorisé à 38,82 milliards USD en 2025 et devrait atteindre 60,72 milliards USD d'ici 2030, avec une croissance à un CAGR de 9,36 %.

Quelle fonction mène les dépenses au sein des Centres de Compétences Mondiaux en Inde ?

Les Technologies de l'Information et les Services Numériques représentent 59,37 % de la valeur 2024 et restent le segment à la croissance la plus rapide, avec un CAGR de 9,58 % jusqu'en 2030.

Pourquoi les villes de rang II gagnent-elles en attractivité pour les expansions des Centres de Compétences Mondiaux ?

Les villes secondaires, telles que Pune et Ahmedabad, offrent des coûts d'exploitation inférieurs de 20 à 30 %, une qualité d'infrastructure croissante et un nouveau vivier de talents.

À quelle vitesse les Petites et Moyennes Entreprises adoptent-elles les modèles de Centres de Compétences Mondiaux ?

Les PME devraient élargir leur participation à un CAGR de 11,33 % entre 2025 et 2030, grâce aux plateformes cloud et aux incitations gouvernementales à l'exportation.

Quel secteur industriel est prévu pour la croissance la plus rapide ?

Le secteur Bancaire, des Services Financiers et des Assurances est positionné pour le CAGR le plus fort de 10,11 % jusqu'en 2030, porté par les fintechs et la modernisation réglementaire.

Quel risque majeur pourrait ralentir la croissance future des Centres de Compétences Mondiaux en Inde ?

L'inflation salariale soutenue et l'attrition, actuellement respectivement à 10-15 % et 15-25 %, pourraient éroder les avantages de coûts si elles ne sont pas traitées.

Dernière mise à jour de la page le: