Taille et part du marché australien des arômes et exhausteurs de goût alimentaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

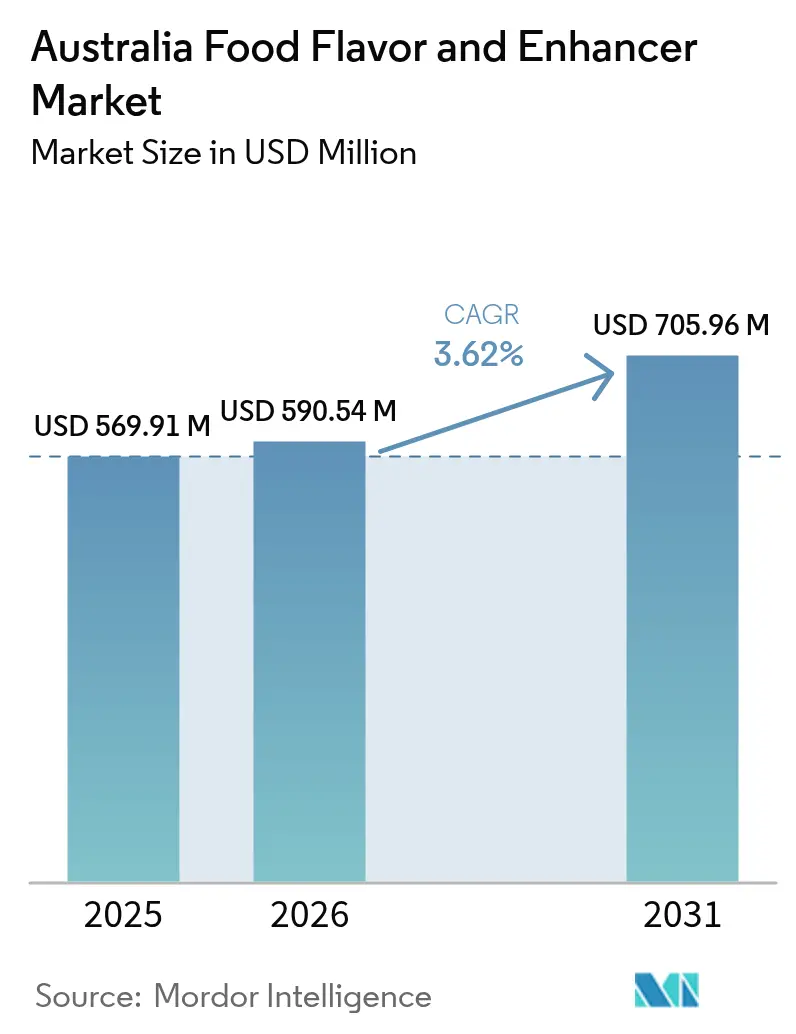

| Taille du marché de l'année de base (2025) | 569.91 Millions de dollars américains |

| Taille du Marché (2026) | 590.54 Millions de dollars américains |

| Taille du Marché (2031) | 705.96 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 3.62% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché australien des arômes et exhausteurs de goût alimentaires par Mordor Intelligence

La taille du marché australien des arômes et exhausteurs alimentaires devrait croître de 569,91 millions USD en 2025 à 590,54 millions USD en 2026 et devrait atteindre 705,96 millions USD d'ici 2031 à un TCAC de 3,62 % sur la période 2026-2031. Cette trajectoire de croissance est principalement attribuée à la préférence croissante des consommateurs australiens pour les formulations à étiquette propre, conjuguée à un environnement réglementaire qui équilibre les exigences de sécurité avec les opportunités d'innovation. Le marché connaît des développements significatifs dans le secteur des boissons, où les fabricants investissent dans des technologies de masquage sophistiquées afin d'améliorer la palatabilité des boissons nutritionnelles. Dans le segment des produits laitiers, les transformateurs utilisent stratégiquement des solutions aromatiques pour transformer les produits laitiers conventionnels en offres haut de gamme, capturant ainsi des marges bénéficiaires plus élevées. La dynamique du marché évolue également avec des entreprises spécialisées en fermentation de précision qui obtiennent des investissements substantiels pour développer des arômes umami et savoureux économiquement viables, représentant un défi concurrentiel pour les fabricants d'arômes synthétiques établis. En réponse à ces évolutions du marché, les entreprises d'arômes traditionnelles renforcent leur position grâce à l'intégration verticale stratégique, à l'amélioration des processus d'automatisation et à l'établissement de pratiques transparentes d'approvisionnement en plantes botaniques, afin de surmonter les défis liés à l'approvisionnement mondial en matières premières.

Points clés du rapport

- Par application, les boissons ont capturé 32,21 % de la part du marché australien des arômes et exhausteurs de goût alimentaires en 2025 ; le segment des produits laitiers devrait se développer à un CAGR de 4,16 % jusqu'en 2031.

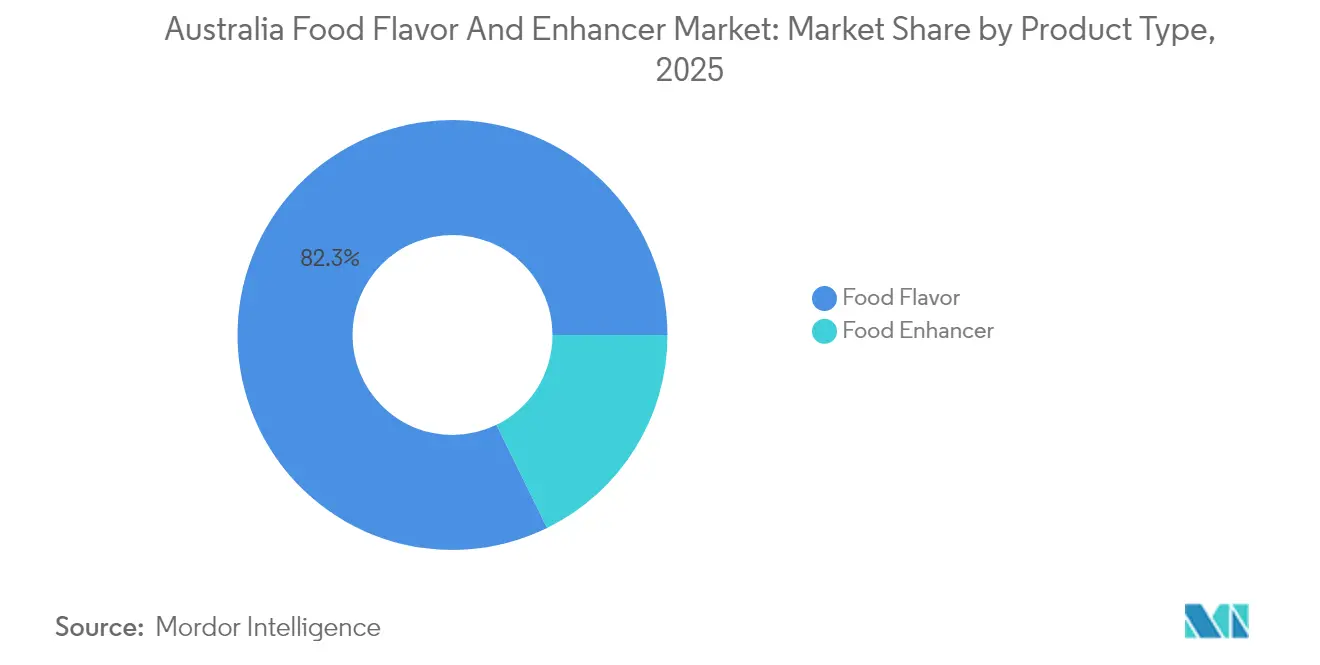

- Par type de produit, les arômes alimentaires ont représenté 82,25 % de la taille du marché australien des arômes et exhausteurs de goût alimentaires en 2025, tandis que les exhausteurs de goût alimentaires sont positionnés pour une croissance à un CAGR de 4,47 % jusqu'en 2031.

- Par type, les arômes synthétiques ont dominé avec une part de revenus de 45,54 % en 2025 ; les arômes naturels progressent à un CAGR de 3,97 % sur la période de prévision.

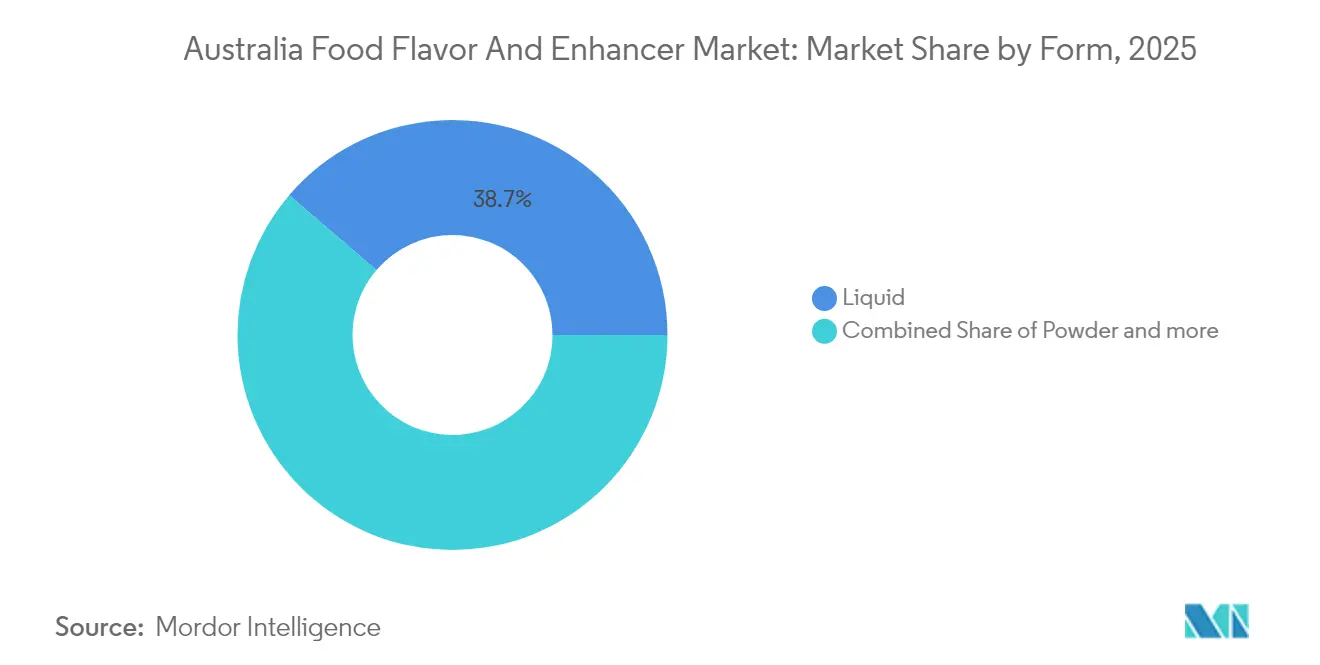

- Par forme, les systèmes liquides ont détenu 38,74 % de la taille du marché australien des arômes et exhausteurs de goût alimentaires en 2025, tandis que les formes en poudre enregistrent le CAGR le plus élevé de 4,49 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché australien des arômes et exhausteurs de goût alimentaires

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante des consommateurs pour des arômes naturels et biologiques | +0.8% | National, avec des gains précoces à Melbourne, Sydney, Brisbane | Moyen terme (2 à 4 ans) |

| Demande croissante de produits de commodité et de plats prêts à consommer | +0.6% | National, plus fort dans les centres urbains | Court terme (≤ 2 ans) |

| Utilisation croissante d'aliments fonctionnels nécessitant des arômes de masquage | +0.7% | National, avec des retombées sur les marchés d'exportation | Moyen terme (2 à 4 ans) |

| Avancées en biofermentation et en fermentation de précision pour la création d'arômes | +0.5% | National, avec concentration de recherche et développement en Victoria, Nouvelle-Galles du Sud | Long terme (≥ 4 ans) |

| Innovation croissante en arômes modulateurs du goût pour les boissons de santé | +0.4% | National, production orientée vers l'exportation | Moyen terme (2 à 4 ans) |

| Volonté croissante des consommateurs d'explorer des profils de goût diversifiés et haut de gamme | +0.3% | National, accent sur le segment premium | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande croissante des consommateurs pour des arômes naturels et biologiques

L'évolution démographique en cours en Australie a créé des avantages concurrentiels significatifs pour les fournisseurs qui investissent stratégiquement dans des capacités d'extraction botanique et maintiennent des chaînes d'approvisionnement transparentes. Le cadre d'approbation de Food Standards Australia New Zealand (FSANZ) a évolué pour favoriser les ingrédients d'origine naturelle présentant des profils de sécurité établis. En réponse à ces changements, les fabricants australiens ont activement commencé à reformuler leurs portefeuilles de produits existants tout en développant simultanément de nouvelles gammes de produits incorporant des systèmes d'arômes naturels. Cette évolution du marché a généré une demande accrue d'extraits de vanille, d'agrumes et d'herbes aromatiques dans l'ensemble du secteur de l'alimentation et des boissons. La structure tarifaire premium associée aux arômes naturels a permis aux fournisseurs comme aux fabricants d'aliments d'atteindre des marges bénéficiaires plus élevées, ce qui à son tour alimente une croissance continue du marché, même face aux contraintes de volume dans la chaîne d'approvisionnement en ingrédients naturels.

Innovation croissante en arômes modulateurs du goût pour les boissons de santé

Le segment des boissons fonctionnelles en Australie a évolué grâce à des solutions avancées de masquage du goût, notamment dans les produits de nutrition sportive et de bien-être. La mise en œuvre par Kerry Group de technologies de réduction du sel et du sucre a amélioré à la fois la croissance des volumes et la rentabilité, la société enregistrant des améliorations significatives de ses marges. Les fabricants australiens de boissons continuent de relever les défis techniques liés à l'incorporation d'ingrédients fonctionnels tout en maintenant la palatabilité, en particulier dans les produits enrichis en protéines et pauvres en sucre. Le potentiel du marché inclut des opportunités d'exportation, car les systèmes australiens de modulation du goût gagnent du terrain dans les régions Asie-Pacifique ayant des cadres réglementaires et des préférences des consommateurs similaires. La consultation de Food Standards Australia New Zealand (FSANZ) concernant le 3-fucosyllactose dans les préparations pour nourrissons démontre le soutien réglementaire aux ingrédients fonctionnels nécessitant un masquage du goût. Ce cadre réglementaire établit des précédents pour des ingrédients fonctionnels supplémentaires nécessitant une amélioration du goût, créant de nouvelles opportunités pour les fabricants d'arômes spécialisés dans la région.

Utilisation croissante d'aliments fonctionnels nécessitant des arômes de masquage

Le vieillissement de la population australienne et la base de consommateurs soucieux de leur santé stimulent la demande d'aliments fonctionnels offrant des bénéfices thérapeutiques sans compromettre l'expérience gustative. L'intersection des industries pharmaceutique et alimentaire crée des opportunités pour les exhausteurs d'arômes qui masquent les caractéristiques amères, métalliques ou indésirables fréquentes dans les formulations nutraceutiques. Les résultats du premier trimestre 2025 d'International Flavors and Fragrances, avec une croissance du segment Goût de 7 % en glissement annuel, reflètent des tendances de la demande mondiale particulièrement prononcées sur les marchés développés comme l'Australie. Les fabricants australiens d'aliments incorporent de plus en plus de probiotiques, de protéines végétales et de composés bioactifs qui nécessitent des technologies de masquage sophistiquées. L'environnement réglementaire soutient cette tendance, avec les processus d'approbation simplifiés de FSANZ pour les ingrédients fonctionnels établis, réduisant le délai de mise sur le marché pour les formulations innovantes. Les opportunités d'exportation amplifient la demande intérieure, car les produits alimentaires fonctionnels développés en Australie gagnent du terrain sur les marchés asiatiques où des tendances démographiques et sanitaires similaires émergent.

Avancées en biofermentation et en fermentation de précision pour la création d'arômes

L'Australie s'est imposée comme un centre régional pour les technologies avancées de production d'arômes grâce à des investissements dans l'agriculture cellulaire et la fermentation de précision. Des entreprises telles qu'Eden Brew, Cauldron et All G Foods ont reçu des financements substantiels pour des projets de fermentation de précision, ce qui a accru la demande de systèmes d'arômes spécialisés compatibles avec ces nouveaux ingrédients. L'adoption d'arômes biofermentés améliore la stabilité de la chaîne d'approvisionnement en réduisant la dépendance aux intrants agricoles sensibles au climat. L'approbation par Food Standards Australia New Zealand (FSANZ) de la lignée de maïs génétiquement modifié DAS1131 témoigne du soutien réglementaire à la biotechnologie dans la production alimentaire, établissant un cadre pour les ingrédients aromatiques biofermentés [1]Source : Food Standards Australia New Zealand, « Rapport d'approbation – Demande A1280 », foodstandards.gov.au. Les fabricants australiens d'arômes développent leurs capacités de fermentation pour servir les marchés locaux et internationaux, en se concentrant particulièrement sur les arômes umami et savoureux pour les produits à base de protéines végétales. À mesure que les volumes de production augmentent, les avantages en termes de coûts de ces technologies deviennent plus évidents, transformant potentiellement la structure de coûts de l'industrie des arômes.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Exigences réglementaires strictes pour les additifs alimentaires | -0.4% | National, juridiction FSANZ | Long terme (≥ 4 ans) |

| Fluctuation des prix des matières premières affectant les structures de coûts | -0.6% | National, catégories dépendantes des importations | Court terme (≤ 2 ans) |

| Perturbations de la chaîne d'approvisionnement entraînant une disponibilité irrégulière des ingrédients | -0.5% | National, avec des impacts sur les marchés d'exportation | Moyen terme (2 à 4 ans) |

| Durée de conservation limitée des ingrédients aromatiques naturels | -0.3% | National, affectant la croissance du segment naturel | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Exigences réglementaires strictes pour les additifs alimentaires

Food Standards Australia New Zealand (FSANZ) maintient un cadre complet d'évaluation préalable à la mise sur le marché qui donne la priorité à la sécurité des consommateurs. Cependant, ce cadre crée par inadvertance des obstacles significatifs à l'innovation sur le marché des ingrédients aromatiques et exhausteurs. Un exemple notable est le processus d'évaluation de l'agence pour la lignée de maïs génétiquement modifié DAS1131, qui exige des évaluations de sécurité approfondies et des périodes de consultation publique obligatoires. Ces exigences réglementaires font peser une charge substantielle sur les fournisseurs d'ingrédients, affectant particulièrement les petites entreprises et les startups innovantes. Les coûts de conformité élevés et les exigences en matière d'expertise ont entraîné une consolidation du marché, favorisant les entreprises établies disposant d'une expérience réglementaire substantielle et de ressources financières importantes. Les fabricants de produits font face à des défis supplémentaires dans leurs cycles de développement, car ils doivent prendre en compte les éventuels retards d'approbation réglementaire lors de la planification de nouveaux lancements de produits. Bien que les normes internationales, telles que celles établies par le Codex Alimentarius pour les exhausteurs d'arômes comme les ribonucléotides 5' disodiques et l'inosinate 5' disodique, offrent certaines voies réglementaires, les exigences d'étiquetage spécifiques à l'Australie et les évaluations de sécurité propres au pays continuent d'ajouter des niveaux de complexité qui restreignent la croissance globale du marché [2]Source : Organisation des Nations Unies pour l'alimentation et l'agriculture, « Détails sur les additifs alimentaires », fao.org.

Fluctuation des prix des matières premières affectant les structures de coûts

La volatilité des prix des matières premières crée une pression significative sur les marges qui freine l'expansion du marché, en particulier dans les segments d'arômes naturels dépendants des intrants agricoles. La crise mondiale du cacao analysée par Kerry Group démontre des hausses de prix substantielles et des déficits d'approvisionnement prévus pendant plusieurs années, soulignant les défis liés aux matières premières auxquels sont confrontés les fournisseurs australiens d'arômes. La dépendance de l'Australie aux importations pour les ingrédients aromatiques clés augmente son exposition aux fluctuations des prix mondiaux et aux perturbations de la chaîne d'approvisionnement. Selon l'Australian Bureau of Statistics (Bureau australien des statistiques), les importations d'ingrédients alimentaires présentent des variations mensuelles considérables, avec une baisse notable des importations de produits chimiques organiques et inorganiques, indiquant une volatilité de la chaîne d'approvisionnement [3]Source : Australian Bureau of Statistics, « Commerce international de marchandises », abs.gov.au. Les fluctuations de change compliquent davantage la situation, car la faiblesse du dollar australien augmente les coûts d'importation tout en bénéficiant potentiellement aux fabricants orientés vers l'exportation. Bien que les fournisseurs mettent en œuvre des stratégies d'intégration verticale et des contrats d'approvisionnement à long terme pour atténuer les risques, ces approches nécessitent des investissements en capital substantiels qui limitent la croissance dans d'autres domaines.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les arômes alimentaires dominent malgré l'innovation des exhausteurs

Les arômes alimentaires maintiennent une position dominante dans l'industrie australienne de la transformation alimentaire, avec une part de marché de 82,25 % en 2025. Cette présence substantielle sur le marché souligne leur rôle essentiel dans diverses applications alimentaires, des repas prêts à consommer aux boissons et aux snacks. Parallèlement, les exhausteurs alimentaires sont devenus le segment à la croissance la plus rapide, progressant à un TCAC de 4,47 % jusqu'en 2031. Ce schéma de croissance indique une transformation significative du marché, les fabricants accordant de plus en plus la priorité à l'amélioration fonctionnelle plutôt qu'aux méthodes d'aromatisation conventionnelles afin de répondre à l'évolution des préférences des consommateurs pour des produits offrant à la fois satisfaction gustative et bénéfices nutritionnels.

L'expansion du segment des exhausteurs alimentaires est principalement portée par l'intégration de composés umami et de systèmes sophistiqués de modulation du goût, permettant aux fabricants de reformuler leurs produits tout en préservant leur attrait. Ces exhausteurs s'avèrent particulièrement précieux dans les formulations axées sur la santé, où les approches d'aromatisation traditionnelles ne parviennent pas à satisfaire à la fois les exigences réglementaires et les attentes gustatives. Les développements innovants de Kerry Group dans les technologies de réduction du sel et du sucre constituent un exemple illustratif de la manière dont les exhausteurs créent une valeur ajoutée au-delà de l'aromatisation de base, permettant aux fabricants d'aliments de se conformer aux réglementations sanitaires tout en veillant à ce que leurs produits restent attrayants pour les consommateurs.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type : les arômes naturels gagnent du terrain face à la domination synthétique

Les arômes synthétiques maintiennent leur position dominante avec une part de marché de 45,54 % en 2025. Ce leadership découle de leurs avantages établis en matière d'efficacité des coûts et de leur capacité à offrir des performances constantes dans diverses applications. Cependant, la dynamique du marché évolue à mesure que les arômes naturels émergent comme le segment à la croissance la plus rapide, atteignant un TCAC de 3,97 %, principalement en raison de la demande croissante des consommateurs pour des produits à étiquette propre.

Cette transformation fondamentale du marché crée de nouvelles exigences opérationnelles pour les fournisseurs, qui doivent désormais développer des capacités techniques spécialisées et établir des relations différentes dans la chaîne d'approvisionnement par rapport à la production d'arômes synthétiques. Le secteur connaît une prémiumisation claire, les consommateurs étant prêts à payer des prix plus élevés pour des ingrédients naturels. L'influence de la génération Z est devenue particulièrement significative dans cette transition, les recherches de Kerry soulignant comment leurs fortes préférences pour la durabilité et l'authenticité remodèlent les comportements d'achat dans toutes les tranches d'âge.

Par forme : les systèmes liquides en tête tandis que les applications en poudre s'accélèrent

Les formes en poudre devraient croître à un TCAC de 4,49 % jusqu'en 2031, soutenues par leurs avantages significatifs en termes de commodité et de caractéristiques de longue durée de conservation. Ces avantages sont devenus de plus en plus importants pour l'industrie australienne de la transformation alimentaire orientée vers l'exportation, où les fabricants ont besoin de formes de produits fiables et stables pour la distribution internationale. Les avancées technologiques dans le traitement des poudres ont renforcé leur attrait, en particulier sur les marchés où la longévité des produits est une considération cruciale.

Les formes liquides dominent actuellement avec une part de marché de 38,74 % en 2025, maintenant leur position forte dans les applications de boissons et de produits laitiers où la solubilité instantanée et la distribution uniforme sont des exigences essentielles. Cependant, la dynamique du marché évolue à mesure que les fabricants accordent de plus en plus la priorité à la stabilité des produits et à la facilité de manipulation dans leurs opérations. L'avancement des technologies d'encapsulation et de séchage par atomisation a particulièrement bénéficié aux formes en poudre, permettant une meilleure rétention des arômes et une durée de vie prolongée des produits. Cette évolution technologique s'aligne parfaitement avec la position géographique de l'Australie et son modèle commercial orienté vers l'exportation, où la capacité à maintenir la stabilité des produits lors du transport sur de longues distances est devenue un avantage concurrentiel significatif sur les marchés internationaux.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par application : les boissons en tête tandis que les produits laitiers affichent la croissance la plus forte

Le segment des boissons commande une part de marché substantielle de 32,21 % en 2025, démontrant la présence robuste de l'Australie sur le marché des boissons fonctionnelles. Cette position importante sur le marché est renforcée par les capacités bien établies du pays en matière d'exportation de produits premium, qui ont constamment satisfait aux normes de qualité internationales et aux préférences des consommateurs.

Le segment des applications laitières est devenu le moteur de croissance du marché, progressant à un TCAC de 4,16 % jusqu'en 2031. Cette expansion est soutenue par la transition stratégique de l'Australie vers des produits laitiers à valeur ajoutée et des offres d'exportation haut de gamme. La réputation du pays en matière de conformité réglementaire stricte et d'environnements de production irréprochables a renforcé sa position sur les marchés intérieurs et internationaux. Cette trajectoire de croissance est également soutenue par des initiatives de restructuration sectorielle, illustrées par les décisions stratégiques de Bega Cheese de consolider ses opérations en Tasmanie tout en investissant dans des installations de production spécialisées pour améliorer l'efficacité opérationnelle.

Analyse géographique

Le marché australien des arômes et exhausteurs alimentaires présente une concentration distincte dans les grands centres urbains, Melbourne, Sydney et Brisbane émergeant comme principaux pôles d'activités de fabrication et d'innovation. La position géographique unique du pays en tant que continent insulaire influence la dynamique de sa chaîne d'approvisionnement, favorisant naturellement le développement des capacités de production locales et le renforcement des partenariats régionaux. Les opportunités d'exportation croissantes vers les marchés Asie-Pacifique ont incité les fabricants à se concentrer sur le développement de produits premium et les technologies avancées de prolongation de la durée de conservation, répondant aux besoins spécifiques du commerce international.

Le cadre réglementaire de Food Standards Australia New Zealand (FSANZ), qui supervise à la fois les marchés australien et néo-zélandais, offre des avantages opérationnels significatifs pour les fournisseurs actifs dans les deux territoires. Cependant, la présence d'exigences spécifiques à chaque pays continue d'introduire de la complexité dans les cycles de développement de produits et les procédures d'enregistrement. La Victoria et la Nouvelle-Galles du Sud se sont imposées comme des centres de fabrication clés, abritant d'importantes installations de production qui répondent à la fois à la consommation intérieure et aux demandes à l'exportation, reflétant la concentration plus large de l'industrie australienne de la transformation alimentaire. L'évaluation en cours par le Conseil australien de l'alimentation et de l'épicerie (Australian Food and Grocery Council) des pressions sur les coûts de fabrication dans les différentes régions a mis en évidence des opportunités pour les fournisseurs axés sur l'efficacité et les technologies de production innovantes. Les variations réglementaires à l'échelle des États en matière d'interprétation et de programmes de soutien à l'industrie jouent un rôle crucial dans l'orientation des décisions d'investissement, plusieurs régions offrant des incitations attrayantes pour l'avancement biotechnologique et les initiatives de fabrication durable. La distribution géographique des industries utilisatrices finales a créé des opportunités naturelles de spécialisation, illustrées par la forte présence de la transformation laitière en Victoria et de la transformation des fruits tropicaux dans le Queensland, permettant aux fournisseurs d'arômes de développer une expertise régionale ciblée.

Paysage concurrentiel

Le marché australien des arômes et exhausteurs alimentaires présente une concurrence modérée caractérisée par une fragmentation, créant des opportunités diversifiées dans l'ensemble du paysage sectoriel. Cette structure de marché permet aux grandes entreprises internationales comme aux fournisseurs locaux d'établir leur présence et de servir différents segments de marché. Les entreprises ont adopté des approches stratégiques axées sur l'intégration verticale et les partenariats régionaux, principalement pour maintenir le contrôle de leurs chaînes d'approvisionnement et se protéger des fluctuations des prix des matières premières.

Les grandes entreprises internationales, notamment Kerry Group, Givaudan et International Flavors & Fragrances, maintiennent leurs positions sur le marché grâce à d'importants avantages d'échelle et à des capacités de recherche substantielles. Les entreprises locales ont trouvé leurs créneaux en se concentrant sur des applications spécialisées et en entretenant des relations étroites avec leurs clients. Le marché présente de nouvelles opportunités, notamment dans les applications de biofermentation et les formulations d'aliments fonctionnels, où les fournisseurs traditionnels n'ont pas encore développé de capacités complètes. Le secteur voit émerger des entreprises de fermentation de précision et des startups biotechnologiques qui introduisent des méthodes de production alternatives, contournant les chaînes d'approvisionnement conventionnelles.

Les entreprises du marché mettent de plus en plus en œuvre des technologies d'automatisation et numériques pour faire face à la hausse des coûts de main-d'œuvre, avec des investissements significatifs dans le développement d'arômes assisté par l'IA et l'analytique avancée pour la prévision de la demande. Cette adoption technologique donne des résultats prometteurs, comme en témoigne la croissance de 13,4 % en monnaie locale de Sensient Technologies dans la région Asie-Pacifique, Australie incluse, indiquant un fort potentiel d'expansion en 2024. L'environnement réglementaire, régi par FSANZ, joue un rôle crucial dans l'élaboration de la dynamique concurrentielle à travers ses exigences d'approbation. Bien que ces réglementations tendent à favoriser les entreprises établies disposant d'une expertise réglementaire, elles créent également des opportunités pour les entreprises innovantes capables de naviguer avec succès dans le processus de conformité.

Leaders du secteur australien des arômes et exhausteurs de goût alimentaires

Givaudan

DSM-Firmenich

Kerry Group

International Flavors & Fragrances Inc.

Sensient Technologies Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Australian Mint Oils a élargi sa gamme d'arômes avec de nouvelles offres incluant Framboise Bleue, Limonade Rose et Ananas Noix de Coco. Ces arômes répondent à des applications variées telles que les boissons, la confiserie, les gommes nutraceutiques et les soins bucco-dentaires.

- Novembre 2024 : DSM-Firmenich a lancé son portefeuille Best-In-Class Milk, introduisant les arômes Smart Milk et la technologie Dynarome DA pour améliorer les alternatives végétales au lait. Ces innovations reproduisent le goût crémeux et beurré ainsi que la texture des produits laitiers tout en masquant les notes indésirables, répondant aux préoccupations clés des consommateurs en matière de goût et de nutrition.

- Juin 2023 : Tate & Lyle a réaffirmé son engagement envers un approvisionnement durable en tant qu'obligation commerciale fondamentale. L'entreprise met l'accent sur des partenariats qui promeuvent l'agriculture régénératrice et des chaînes d'approvisionnement responsables, visant à générer des impacts environnementaux et sociaux positifs tout en soutenant les objectifs de durabilité de ses clients dans le secteur de l'alimentation et des boissons.

Périmètre du rapport sur le marché australien des arômes et exhausteurs de goût alimentaires

Le marché australien des arômes et exhausteurs de goût alimentaires est segmenté par type, comprenant les arômes et les exhausteurs de goût. La section des arômes est subdivisée en arômes naturels, arômes synthétiques et arômes nature-identiques. Sur la base de l'application, le marché est segmenté en boulangerie, confiserie, produits laitiers, boissons, snacks salés, soupes et sauces, et autres.

| Arôme alimentaire |

| Exhausteur alimentaire |

| Naturel |

| Synthétique |

| Naturel identique |

| Poudre |

| Liquide |

| Autres |

| Produits laitiers |

| Boulangerie |

| Confiserie |

| Snacks salés |

| Viande |

| Boissons |

| Autres applications |

| Par type de produit | Arôme alimentaire |

| Exhausteur alimentaire | |

| Par type | Naturel |

| Synthétique | |

| Naturel identique | |

| Par forme | Poudre |

| Liquide | |

| Autres | |

| Par application | Produits laitiers |

| Boulangerie | |

| Confiserie | |

| Snacks salés | |

| Viande | |

| Boissons | |

| Autres applications |

Questions clés traitées dans le rapport

Quelle est la taille du marché australien des arômes et exhausteurs de goût alimentaires en 2026 ?

Il est évalué à 590,54 millions USD et devrait atteindre 705,96 millions USD d'ici 2031.

Quelle application génère actuellement le plus grand chiffre d'affaires ?

Les boissons représentent 32,21 % du chiffre d'affaires en raison du dynamisme du segment des boissons fonctionnelles en Australie.

Quel segment devrait connaître la croissance la plus rapide jusqu'en 2031 ?

Les applications laitières devraient enregistrer un TCAC de 4,16 % à mesure que les producteurs premiumisent les yaourts et laits aromatisés.

Quel est le principal moteur de la hausse de l'utilisation des arômes naturels ?

Les consommateurs plus jeunes associent la durabilité et l'authenticité aux étiquettes propres, permettant aux marques de pratiquer des prix premium.

Comment les entreprises atténuent-elles la volatilité des prix des matières premières ?

Les stratégies comprennent l'approvisionnement multi-origines, les contrats à terme et les alternatives par fermentation de précision qui réduisent la dépendance aux cultures volatiles.

Dernière mise à jour de la page le: