Taille et part du marché des dispositifs audiologiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 14.81 Milliards de dollars |

| Taille du Marché (2031) | 19.71 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.86% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

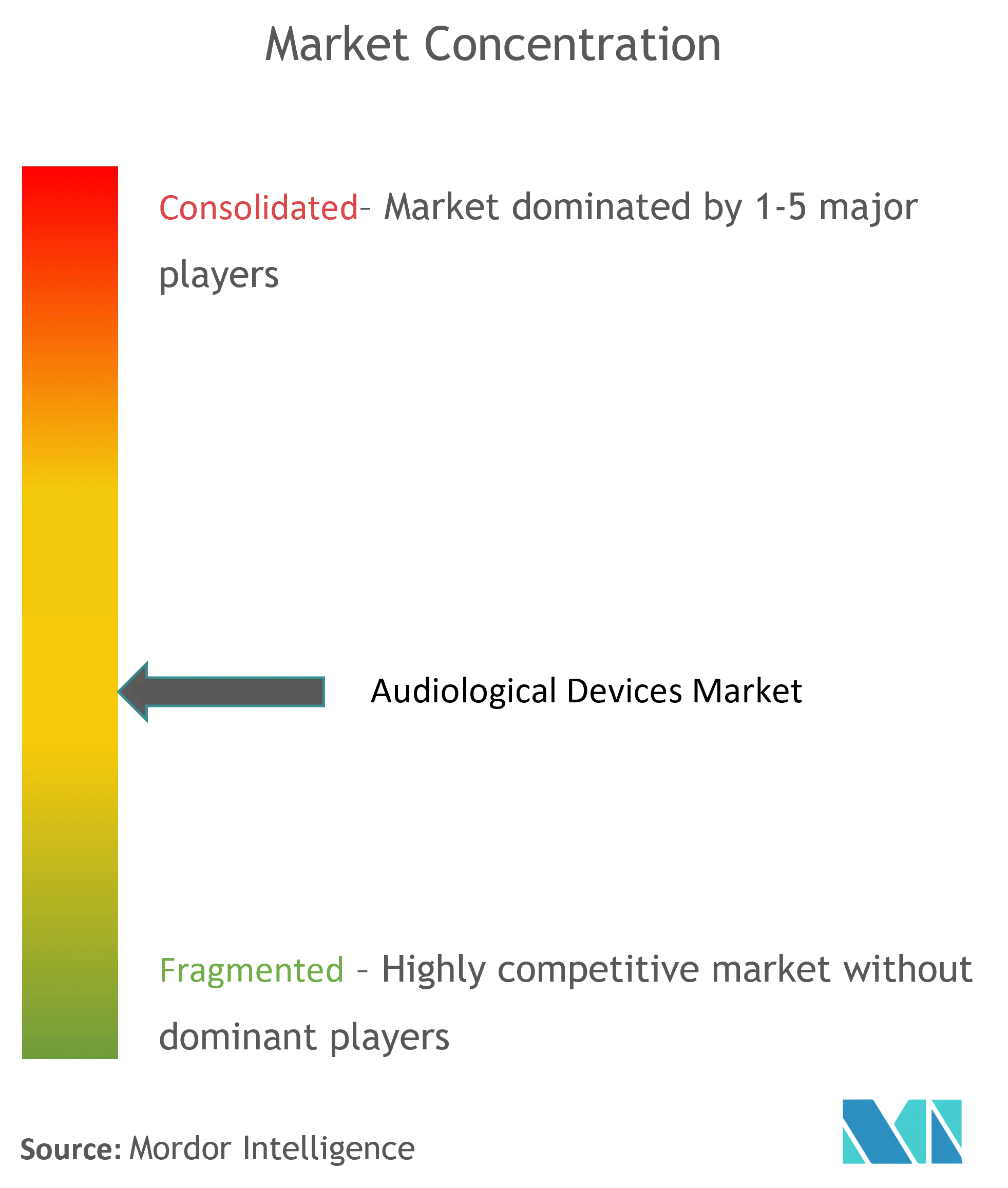

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs audiologiques par Mordor Intelligence

La taille du marché des dispositifs audiologiques devrait passer de 13,99 milliards USD en 2025 à 14,81 milliards USD en 2026 et devrait atteindre 19,71 milliards USD d'ici 2031, à un TCAC de 5,86 % sur la période 2026-2031. L'augmentation de l'espérance de vie, la numérisation rapide des appareils auditifs et les mises à jour réglementaires favorables telles que la règle américaine relative aux appareils auditifs en vente libre (OTC) élargissent à la fois les circuits cliniques et les circuits de vente au détail pour les soins auditifs.[1]Source : U.S. Food and Drug Administration, « La FDA finalise une règle historique permettant à des millions d'Américains d'accéder aux appareils auditifs en vente libre », fda.gov Une base croissante de personnes âgées intensifie la demande de dispositifs, tandis que l'intégration de l'intelligence artificielle (IA) améliore les performances des produits haut de gamme et le pouvoir de fixation des prix. Les initiatives élargies de dépistage auditif des nouveau-nés et des personnes âgées favorisent le diagnostic précoce, ce qui stimule à son tour les ventes d'instruments de diagnostic et de logiciels. Les fonctionnalités de connectivité basées sur le Bluetooth LE Audio et l'Auracast estompent la frontière entre les dispositifs médicaux et les dispositifs grand public, ouvrant de nouvelles opportunités de partenariat avec des marques électroniques. Cependant, les coûts élevés à la charge des patients et la couverture d'assurance variable restent des obstacles dans plusieurs régions.

Principaux enseignements du rapport

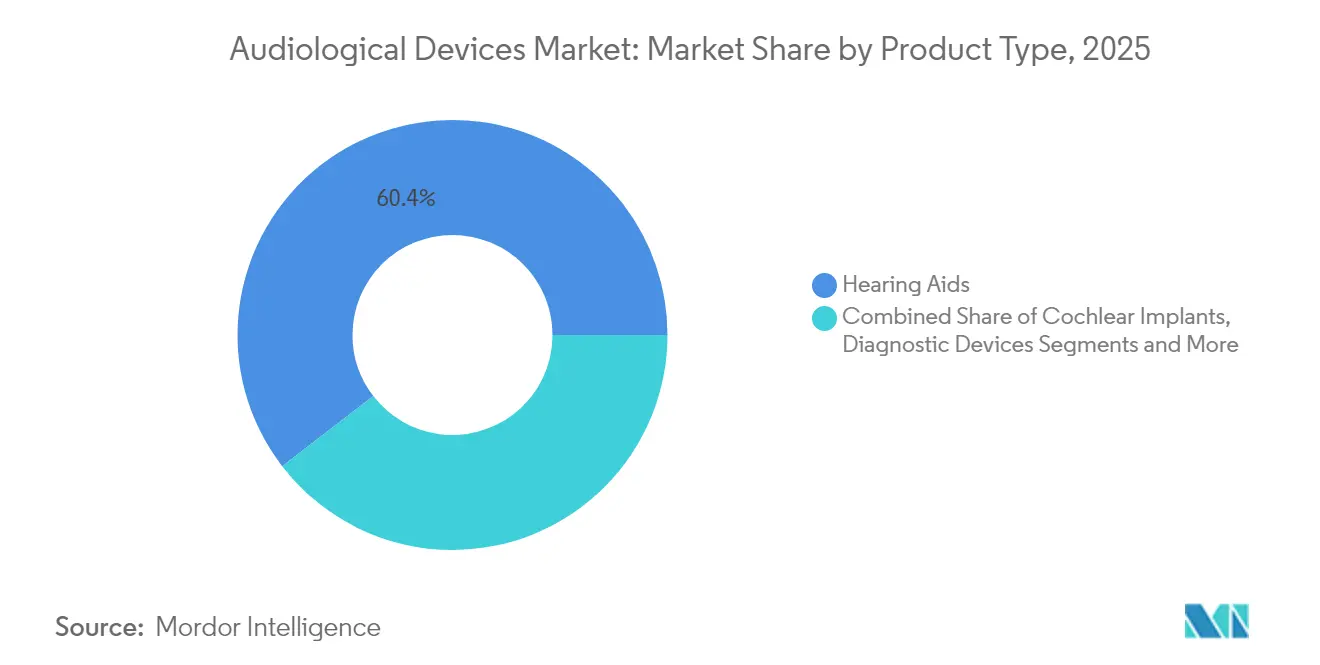

- Par type de produit, les appareils auditifs détenaient 60,44 % de la part du marché des dispositifs audiologiques en 2025 ; les dispositifs de diagnostic devraient se développer à un TCAC de 6,93 % d'ici 2031.

- Par type de maladie, la maladie de Menière était en tête avec une part de revenus de 29,21 % en 2025, tandis que l'otospongiose devrait croître à un TCAC de 6,59 % jusqu'en 2031.

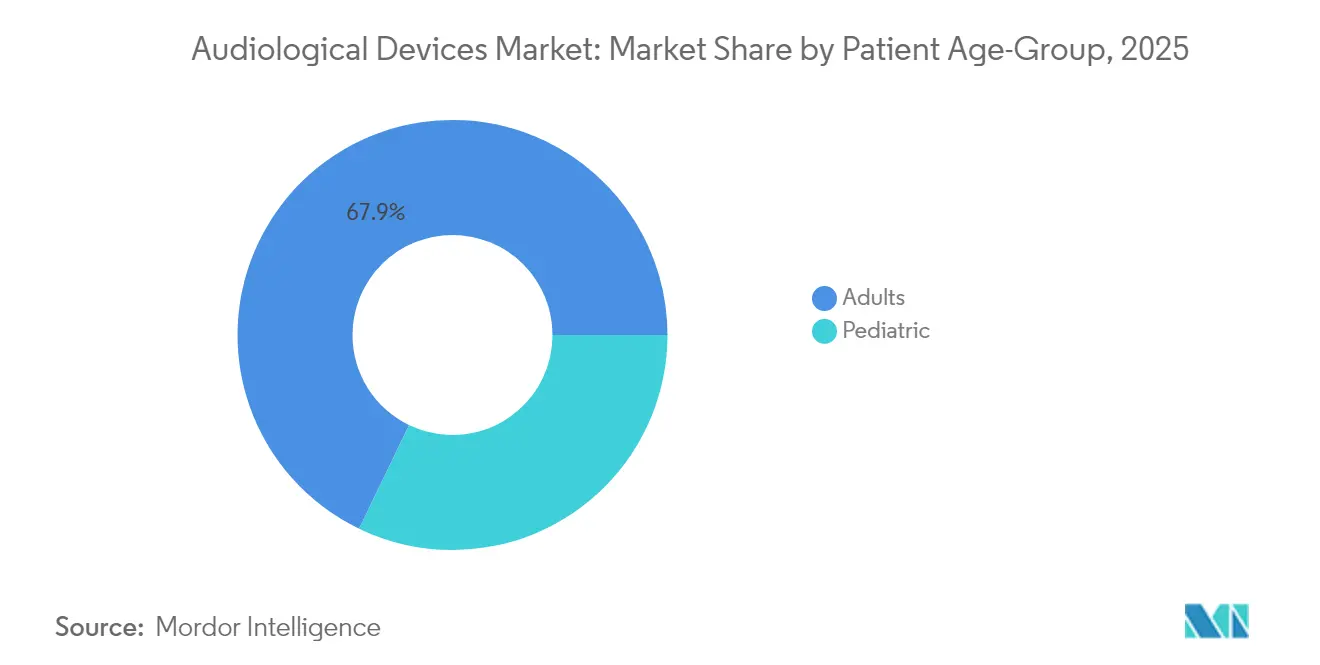

- Par groupe d'âge des patients, les adultes représentaient 67,85 % de la taille du marché des dispositifs audiologiques en 2025, tandis que la pédiatrie progresse à un TCAC de 6,3 % au cours de la période 2026-2031.

- Par utilisateur final, les hôpitaux étaient en tête avec une part de 45,30 % de la taille du marché des dispositifs audiologiques en 2025 ; les cliniques ORL (oto-rhino-laryngologie) affichent la croissance la plus rapide à un TCAC de 7,28 % jusqu'en 2031.

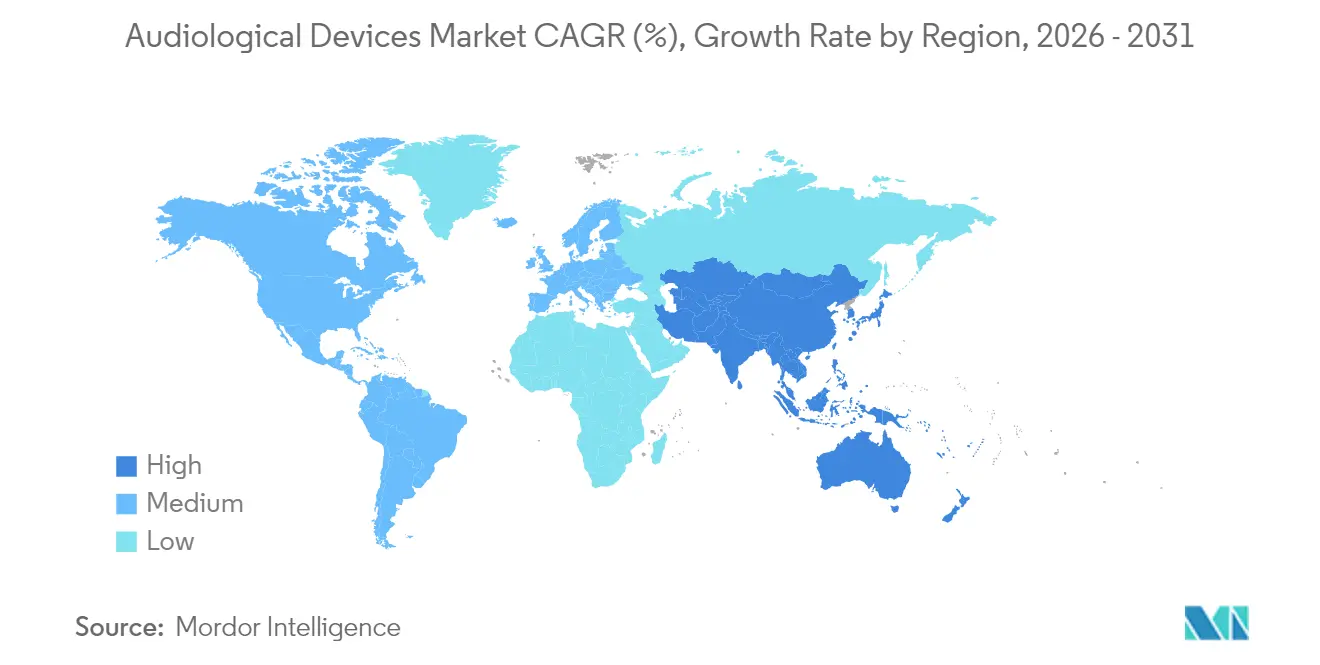

- Par géographie, l'Amérique du Nord détenait 34,12 % de la part du marché des dispositifs audiologiques en 2025, tandis que l'Asie-Pacifique affiche le TCAC régional le plus élevé à 7,71 % pour la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Facteurs de Croissance du Marché des Dispositifs Audiologiques*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Vieillissement de la population et prévalence croissante de la déficience auditive | +2.1% | Mondial, avec l'impact le plus fort en Amérique du Nord, en Europe et au Japon | Long terme (≥ 4 ans) |

| Adoption rapide des appareils auditifs numériques et à technologie Bluetooth | +1.8% | Mondial, porté par les marchés développés d'Amérique du Nord et d'Europe | Moyen terme (2-4 ans) |

| Programmes de dépistage auditif des nouveau-nés et des personnes âgées menés par les pouvoirs publics | +0.9% | Mondial, avec des gains précoces dans les pays développés et une expansion vers les marchés émergents | Moyen terme (2-4 ans) |

| Niveaux élevés d'exposition au bruit en milieu urbain et industriel | +0.7% | Mondial, notamment dans les régions à forte densité industrielle comme l'Asie-Pacifique et les centres industriels | Long terme (≥ 4 ans) |

| Législation sur les appareils auditifs en vente libre débloquant une base de consommateurs inexploitée | +1.2% | Amérique du Nord dans un premier temps, puis expansion vers l'Europe et les autres marchés développés | Court terme (≤ 2 ans) |

| Plateformes de télé-audiologie accélérant la pénétration des marchés ruraux | +0.6% | Mondial, avec l'impact le plus fort dans les zones rurales des pays en développement | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Vieillissement de la population et prévalence croissante de la déficience auditive

Le vieillissement démographique mondial soutient la demande de base, la perte bilatérale touchant 37,9 millions d'Américains et 90,7 % des adultes de plus de 80 ans. Ce changement démographique crée une pression de demande soutenue, car la déficience auditive liée à l'âge commence généralement par des déficits en haute fréquence qui affectent progressivement la compréhension de la parole dans les environnements bruyants. Les déficits liés à l'âge diminuent la compréhension de la parole, augmentent le risque de déclin cognitif et réduisent la productivité de la main-d'œuvre, incitant les parties prenantes publiques et privées à investir dans l'intervention précoce et la réhabilitation.

Adoption rapide des appareils auditifs numériques et à technologie Bluetooth

Le Bluetooth LE Audio et les fonctions de diffusion Auracast sont désormais des standards de base dans les gammes haut de gamme, permettant des liaisons directes avec les systèmes de sonorisation publics et les smartphones. Des marques telles que ReSound, Beltone et Phonak intègrent ces fonctionnalités pour offrir des gains de rapport signal/bruit de 10 dB et une réduction de 45 % de l'effort d'écoute. Cette révolution de la connectivité s'étend au-delà du divertissement vers l'intégration dans les soins de santé, les dispositifs étant désormais capables de surveiller la santé en temps réel et de réaliser des consultations en télémédecine, positionnant les appareils auditifs comme des plateformes de bien-être complètes plutôt que comme de simples dispositifs médicaux à usage unique.

Programmes publics de dépistage auditif des nouveau-nés et des personnes âgées

Les initiatives systématiques de dépistage auditif démontrent un impact mesurable sur les taux de détection précoce et les résultats des interventions, notamment dans les populations mal desservies où l'accès traditionnel aux soins de santé reste limité. Des projets pilotes de dépistage à distance comme l'essai North STAR en Alaska rural ont amélioré le taux de suivi à 68,5 % contre 32,1 % pour les orientations standard, soulignant le rôle de la technologie dans la détection précoce. Les évaluations ORL numériques montrent une sensibilité de 85 % contre 20 % pour les méthodes traditionnelles, améliorant l'efficacité sans compromettre la sécurité. L'intégration de la tympanométrie avec le dépistage de santé mobile améliore significativement la sensibilité de détection, notamment dans les environnements à forte prévalence de pertes auditives liées aux infections, établissant de nouveaux protocoles pour les initiatives mondiales de santé auditive.[2]Source : Ear and Hearing, « Caractéristiques démographiques et audiologiques des candidats aux dispositifs en vente libre », earandhearing.com

Exposition élevée au bruit en milieu urbain et industriel

Des études professionnelles rapportent une prévalence de pertes auditives de 34,69 % chez les travailleurs d'usines iraniennes, tandis que les bruits d'impulsion complexes nécessitent des mesures ajustées à la kurtosis pour prédire le risque de lésions. Le bruit de la circulation urbaine augmente l'incidence des acouphènes, soulignant le besoin de dispositifs de prévention et de réhabilitation avancés. Ces schémas d'exposition multifactoriels stimulent la demande de technologies sophistiquées de protection auditive et de réhabilitation, notamment des dispositifs spécialisés pour des secteurs professionnels spécifiques tels que les professionnels dentaires, qui présentent une prévalence de 15-25 % de seuils auditifs dépassant les normes ISO.

Analyse de l'Impact des Freins du Marché des Dispositifs Audiologiques*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés d'achat des dispositifs et d'ajustement | -1.4% | Mondial, avec l'impact le plus fort dans les marchés émergents et les populations peu assurées | Long terme (≥ 4 ans) |

| Stigmatisation sociale persistante chez les jeunes | -0.8% | Mondial, notamment dans les marchés très soucieux de l'image comme l'Asie-Pacifique et les centres urbains | Moyen terme (2-4 ans) |

| Remboursement insuffisant dans de nombreux marchés émergents et développés | -1.1% | Mondial, avec un impact variable selon la structure du système de santé | Long terme (≥ 4 ans) |

| Perturbations de la chaîne d'approvisionnement en semi-conducteurs affectant la production | -0.9% | Mondial, avec l'impact le plus fort sur les fabricants disposant de chaînes d'approvisionnement asiatiques | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés d'achat des dispositifs et d'ajustement

Les coûts initiaux élevés des dispositifs et des ajustements constituent un obstacle important à la croissance du marché des dispositifs audiologiques. De nombreux utilisateurs potentiels, notamment dans les économies émergentes, trouvent ces dépenses prohibitives. Cet obstacle financier limite l'accessibilité aux solutions audiologiques, freinant l'expansion du marché. Les forfaits d'appareils auditifs haut de gamme dépassent en moyenne 4 000 USD par paire, décourageant l'adoption là où la couverture d'assurance est limitée. Les acheteurs sensibles aux coûts peuvent reporter leur achat ou se tourner vers des produits d'amplification de base, tempérant la croissance des revenus. En conséquence, les fabricants et les prestataires explorent des options de financement innovantes et des subventions pour atténuer ce défi et élargir leur part de marché.

Stigmatisation sociale persistante chez les jeunes utilisateurs

Les préoccupations esthétiques retardent le recours aux soins, notamment sur les marchés urbains très soucieux de l'image. Des solutions axées sur la mode telles que les écouteurs intelligents et les amplificateurs intégrés aux lunettes visent à normaliser l'usage des dispositifs. Soulignant l'impact des perceptions sociales, les jeunes individus évitent souvent d'utiliser des dispositifs audiologiques en raison des jugements sociétaux prévalents. Cette réticence réduit non seulement la base potentielle d'utilisateurs, mais freine également la croissance globale du marché des dispositifs audiologiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Dispositifs Audiologiques

Par type de produit :

l'intégration de l'IA stimule l'évolution des appareils auditifs haut de gammeLes appareils auditifs détenaient 60,44 % de la part du marché des dispositifs audiologiques en 2025, portés par une demande soutenue des personnes âgées et l'élargissement de l'accès aux dispositifs en vente libre. Le segment bénéficie de puces IA en temps réel offrant jusqu'à 10 dB de réduction du bruit, comme en témoigne le Phonak Audéo Sphere Infinio. Les styles écouteur déporté et contour d'oreille dominent grâce à l'espace disponible pour des batteries de grande capacité et des antennes.

Les dispositifs de diagnostic affichent la croissance la plus rapide à un TCAC de 6,93 %, portés par des mandats de dépistage plus larges et des avancées en imagerie portable telles que les otoscopes à tomographie par cohérence optique. Les implants cochléaires, les appareils à ancrage osseux et les logiciels ciblent chacun des besoins de niche ; des prototypes entièrement implantables de MED-EL et d'Envoy Medical indiquent un avenir de solutions de réhabilitation discrètes.

Par type de maladie :

la dominance de la maladie de Menière reflète la complexité diagnostiqueLa maladie de Menière représentait 29,21 % des revenus de 2025 en raison de ses symptômes multifactoriels qui nécessitent à la fois des diagnostics vestibulaires et une amplification adaptée aux acouphènes, soutenant la demande de solutions haut de gamme. La taille du marché des dispositifs audiologiques pour cette indication restera robuste à mesure que les campagnes de sensibilisation amélioreront les schémas d'orientation précoce.

L'otospongiose devrait enregistrer un TCAC de 6,59 %, soutenue par des techniques de stapédectomie affinées et des algorithmes d'appareils auditifs spécifiques aux pertes de conduction. La prise en charge du neurinome de l'acoustique intègre la navigation chirurgicale avec l'implantation cochléaire post-opératoire, tandis que l'otite moyenne continue de stimuler les ventes d'équipements de diagnostic pédiatrique tels que les tympanomètres et les otoscopes à ultrasons.

Par groupe d'âge des patients :

la stabilité du segment adultes contraste avec l'innovation en pédiatrieLes adultes représentaient 67,85 % des revenus de 2025, reflétant leur poids démographique et une prise de conscience croissante des conséquences d'une déficience auditive non traitée. La taille du marché des dispositifs audiologiques pour les adultes est renforcée par des fonctionnalités à valeur ajoutée telles que la détection des chutes et le suivi de la santé cognitive dans les gammes haut de gamme.

La pédiatrie progresse plus rapidement à un TCAC de 6,3 % grâce au dépistage universel des nouveau-nés et aux approbations à un âge d'implantation plus précoce, comme la validation par la FDA du système Osia à partir de 5 ans. Les outils de surveillance à distance permettent aux parents de suivre les performances des dispositifs, tandis que l'intégration audio en classe soutient une éducation inclusive.

Par utilisateur final :

les cliniques ORL s'imposent comme leaders de la croissanceLes hôpitaux détenaient 45,30 % de la part des revenus en 2025 en raison de leur capacité pour la chirurgie et les diagnostics complexes. Les cliniques ORL affichent la croissance la plus rapide à un TCAC de 7,28 % en tirant parti d'équipements portables et de solutions de données en nuage pour offrir des tests et des ajustements complets avec des frais généraux réduits.

Les soins à domicile constituent un canal naissant mais croissant, car l'ajustement à distance et les tests sur smartphone permettent aux utilisateurs âgés de bénéficier d'un soutien professionnel sans se déplacer en clinique. Les centres de chirurgie ambulatoire profitent des techniques d'implantation cochléaire mini-invasives permettant une sortie le jour même.

Analyse géographique

Marché des Dispositifs Audiologiques en Amérique du Nord

L'Amérique du Nord a capturé 34,12 % des revenus mondiaux en 2025, grâce à une infrastructure avancée, de solides pipelines de recherche et la règle historique sur les dispositifs en vente libre qui élargit l'accès au commerce de détail. La couverture étendue des assurances privées et des plans Medicare Advantage soutient l'adoption de produits haut de gamme, bien que la couverture lacunaire du Medicare traditionnel crée des écarts en matière d'accessibilité financière.

Marché des Dispositifs Audiologiques en Asie-Pacifique

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un CAGR de 7,71 % jusqu'en 2031, portée par le vieillissement des populations au Japon et en Corée du Sud ainsi que par la hausse des revenus disponibles en Chine et en Inde. Les programmes gouvernementaux d'implants cochléaires et le développement des cliniques privées accélèrent la pénétration du marché. Les zones industrielles urbaines accentuent le besoin de protection auditive professionnelle, tandis que la sensibilisation croissante de la classe moyenne favorise l'adoption d'aides auditives avancées.

Marché des Dispositifs Audiologiques en EMEA et en Amérique du Sud

L'Europe affiche une dynamique régulière, soutenue par des modèles de soins universels qui garantissent un accès de base et par des réglementations strictes qui maintiennent la qualité. Les cadres de remboursement varient, incitant les fabricants à adapter leurs niveaux de tarification. Le Moyen-Orient, l'Afrique et l'Amérique du Sud restent des marchés naissants mais en progression : les investissements dans les hôpitaux tertiaires et les programmes de sensibilisation mobile élargissent l'accès, tandis que l'urbanisation stimule la demande liée au bruit.

Paysage concurrentiel

Le marché des dispositifs audiologiques présente une consolidation modérée, les groupes leaders cherchant à atteindre une échelle suffisante pour financer la R&D tandis que les nouveaux entrants exploitent le savoir-faire en électronique grand public. L'acquisition par Cochlear de l'unité d'implants d'Oticon Medical pour 30 millions USD a élargi son portefeuille et sa base de clients. WS Audiology a obtenu 590 millions EUR auprès d'ATHOS KG pour accélérer sa croissance et une éventuelle introduction en bourse.

La différenciation technologique repose sur l'IA et la connectivité. Le processeur IA dédié de Phonak prend en charge l'amélioration de la parole, tandis que la plateforme Vivia de GN Hearing utilise le Bluetooth LE Audio pour l'accès multiflux aux médias. Des acteurs grand public tels qu'Apple intègrent des fonctions d'assistance auditive dans leurs écouteurs, intensifiant la concurrence et poussant les acteurs établis vers des partenariats d'écosystème.

L'intégration verticale et l'approvisionnement flexible répondent à la volatilité des semi-conducteurs. Les fabricants diversifient leurs fournisseurs et conçoivent des cartes modulaires pour accueillir plusieurs jeux de puces, atténuant ainsi le risque de production. Le marketing se concentre sur l'expérience en point de vente : les cliniques multi-marques, les portails de services à distance et les modèles par abonnement visent à réduire les coûts initiaux et à accroître la valeur à vie.

Leaders du secteur des dispositifs audiologiques

Audina Hearing Instruments, Inc.

Cochlear Ltd.

GN Hearing A/S

Amplifon SpA

Horentek Hearing Diagnostic

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Dispositifs Audiologiques

- Sonova

- Demant

- GN Hearing

- WS Audiology

- Cochlear

- Starkey Laboratories

- Amplifon

- Audina Hearing Instruments

- MED-EL

- Natus Medical

- INVENTIS

- Horentek Hearing Diagnostic

- Beltone (GN subsidiary)

- Rion Co. Ltd.

- Eargo

- Elkon Pvt. Ltd.

- Oticon Medical

- Sivantos (Signia)

- Resound

- Interacoustics

Lire l'Analyse des Entreprises du Marché des Dispositifs Audiologiques

Développements Récents dans le Secteur du Marché des Dispositifs Audiologiques

- Mars 2025 : Envoy Medical a inscrit les premiers participants à l'étude pivotale de l'implant cochléaire entièrement implantable Acclaim.

- Mars 2025 : l'Université médicale de Caroline du Sud a lancé un essai national sur les implants cochléaires entièrement internes.

- Février 2025 : Beltone a présenté les appareils auditifs Envision dotés d'une gestion du bruit basée sur l'IA et d'une prise en charge de l'Auracast.

- Novembre 2024 : MicroPort a dévoilé un prototype d'implant cochléaire totalement implantable avec annulation du bruit corporel.

Périmètre du rapport sur le marché mondial des dispositifs audiologiques

Selon le périmètre du rapport, les dispositifs audiologiques sont utilisés pour le diagnostic et le traitement de la déficience auditive. Le marché des dispositifs audiologiques est segmenté par produit (appareils auditifs, implants cochléaires, appareils auditifs à ancrage osseux, dispositifs de diagnostic), par type de maladie (otospongiose, maladie de Menière, tumeurs acoustiques, otite moyenne, autres), par utilisateur final (hôpitaux, cliniques, centres ambulatoires) et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport propose la valeur (en millions USD) pour les segments ci-dessus. Le rapport de marché couvre également les tailles et tendances de marché estimées pour 17 pays différents dans les principales régions du monde.

Aperçu de la Segmentation

| Appareils auditifs | Contour d'oreille (BTE) |

| Écouteur déporté (RITE) | |

| Intra-auriculaire (ITE) | |

| Appareils auditifs intra-conduit (CHA) | |

| Appareils auditifs à ancrage osseux | |

| Implants cochléaires | |

| Dispositifs de diagnostic | Audiomètres |

| Tympanomètres | |

| Otoscopes | |

| Logiciels et accessoires |

| Otospongiose |

| Maladie de Menière |

| Neurinome de l'acoustique |

| Otite moyenne |

| Autres |

| Pédiatrique |

| Adultes |

| Hôpitaux |

| Cliniques ORL |

| Soins à domicile |

| Centres de chirurgie ambulatoire |

| Autres utilisateurs finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Appareils auditifs | Contour d'oreille (BTE) |

| Écouteur déporté (RITE) | ||

| Intra-auriculaire (ITE) | ||

| Appareils auditifs intra-conduit (CHA) | ||

| Appareils auditifs à ancrage osseux | ||

| Implants cochléaires | ||

| Dispositifs de diagnostic | Audiomètres | |

| Tympanomètres | ||

| Otoscopes | ||

| Logiciels et accessoires | ||

| Par type de maladie | Otospongiose | |

| Maladie de Menière | ||

| Neurinome de l'acoustique | ||

| Otite moyenne | ||

| Autres | ||

| Par groupe d'âge des patients | Pédiatrique | |

| Adultes | ||

| Par utilisateur final | Hôpitaux | |

| Cliniques ORL | ||

| Soins à domicile | ||

| Centres de chirurgie ambulatoire | ||

| Autres utilisateurs finaux | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des dispositifs audiologiques ?

Le marché s'élevait à 14,81 milliards USD en 2026 et devrait atteindre 19,71 milliards USD d'ici 2031.

Quelle catégorie de produits domine le marché des dispositifs audiologiques ?

Les appareils auditifs dominent avec une part de marché de 60,44 % en 2025, soutenus par des améliorations en matière d'IA et de connectivité.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

Le vieillissement rapide de la population, la hausse des revenus des classes moyennes et les programmes gouvernementaux d'implants soutiennent un TCAC de 7,71 % en Asie-Pacifique.

Comment la réglementation sur la vente libre influencera-t-elle la demande ?

La règle américaine sur les dispositifs en vente libre ouvre un nouveau circuit de vente au détail pour 49,5 millions d'utilisateurs potentiels qui n'avaient précédemment pas accès aux dispositifs sur ordonnance.

Quel segment d'utilisateurs finaux connaît la croissance la plus rapide ?

Les cliniques ORL affichent le TCAC le plus élevé à 7,28 %, bénéficiant de services spécialisés et de flux de travail efficaces.

Quelles tendances technologiques façonnent la conception future des produits ?

Le traitement IA en temps réel, le Bluetooth LE Audio et les implants cochléaires entièrement implantables établissent de nouvelles références en matière de performance et d'esthétique.

Dernière mise à jour de la page le: