Taille et Part du Marché des Spectromètres à Absorption Atomique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

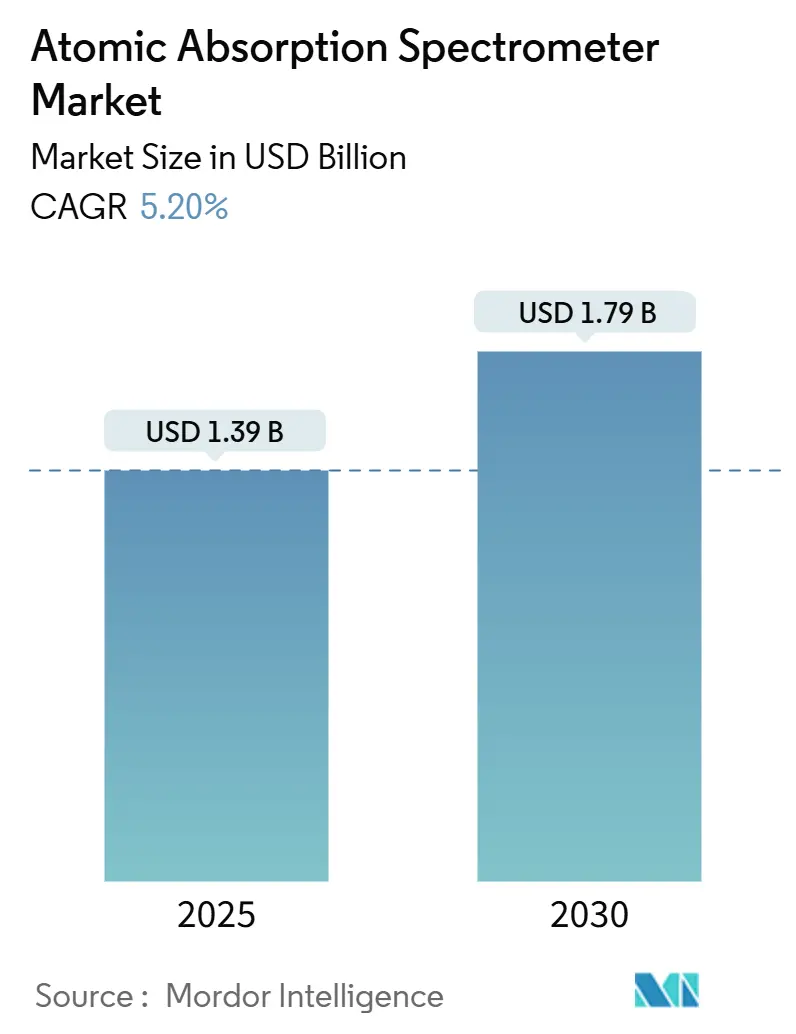

| Taille du Marché (2025) | 1.39 Milliards de dollars |

| Taille du Marché (2030) | 1.79 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.20% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Spectromètres à Absorption Atomique par Mordor Intelligence

La taille du marché des spectromètres à absorption atomique s'établit à 1,39 milliard USD en 2025 et devrait atteindre 1,79 milliard USD d'ici 2030, progressant à un CAGR de 5,2 %. Une base de demande résiliente dans les laboratoires élémentaires à haut débit, des avantages de coût par rapport aux techniques plasma et une acceptation réglementaire bien établie soutiennent cette expansion. Les systèmes à flamme restent le principal outil de travail pour les déterminations en parties par million, tandis que les modèles à four en graphite captent une part croissante dans les laboratoires pharmaceutiques et de tests alimentaires qui nécessitent une sensibilité en parties par milliard. Des budgets d'investissement robustes dans les laboratoires de conformité nord-américains et une industrialisation rapide dans le secteur de la métallurgie en Asie-Pacifique soutiennent les achats de remplacement et les premières acquisitions, malgré la concurrence tarifaire des plateformes ICP. Les instruments prêts à l'automatisation, équipés de diagnostics intelligents, réduisent les temps d'analyse et abaissent les coûts par échantillon, renforçant ainsi la pertinence de la technologie dans un environnement de laboratoire axé sur la productivité. Les organisations de recherche sous contrat (CRO) s'imposent comme des adoptants rapides, tirant parti de contrats de services groupés et de modèles de crédit-bail pour développer leurs capacités de dosage des métaux traces sans investissements initiaux importants.

Points Clés du Rapport

- Par type de produit, les systèmes à flamme détenaient 60,9 % de la part du marché des spectromètres à absorption atomique en 2024, tandis que les instruments à four en graphite devraient progresser à un CAGR de 6,9 % jusqu'en 2030.

- Par configuration d'instrument, les plateformes à double faisceau représentaient 46,1 % de la taille du marché des spectromètres à absorption atomique en 2024 ; les modèles à double canal devraient afficher la croissance la plus forte avec un CAGR de 6,7 %.

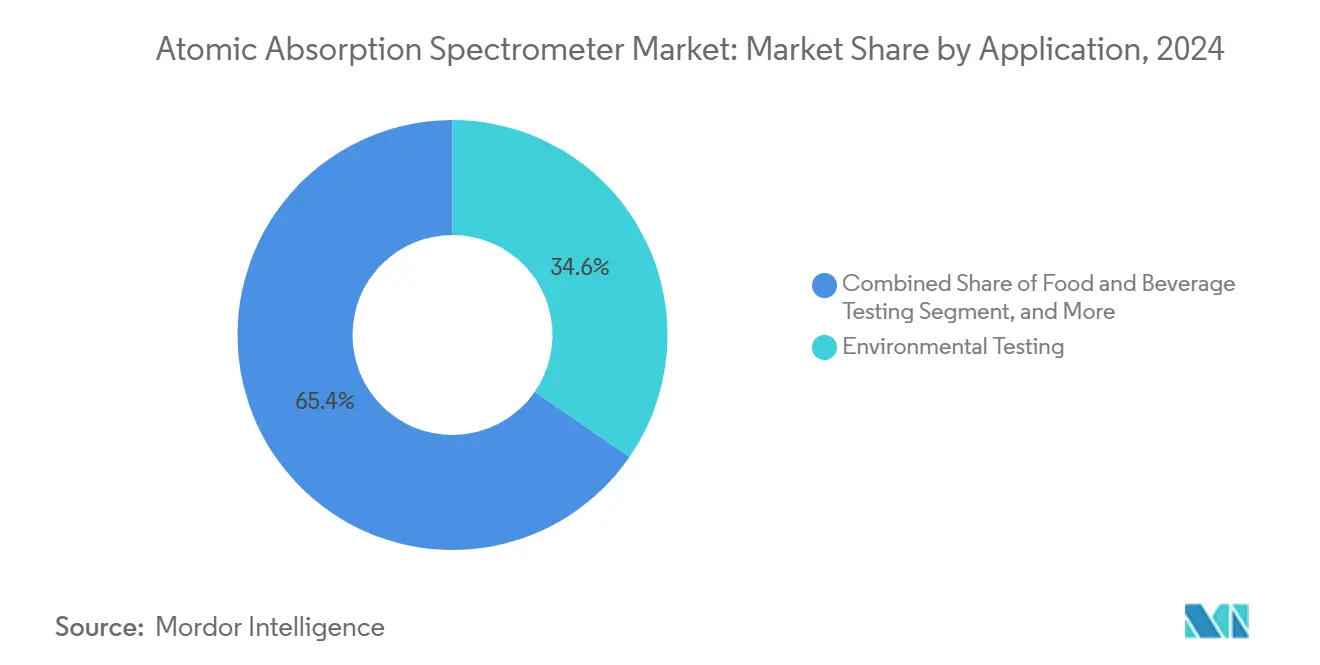

- Par application, les tests environnementaux ont contribué à hauteur de 34,6 % à la taille du marché des spectromètres à absorption atomique en 2024, et l'analyse pharmaceutique devrait croître à un CAGR de 6,5 % jusqu'en 2030.

- Par utilisateur final, les laboratoires gouvernementaux et réglementaires représentaient 52,7 % de la part du marché des spectromètres à absorption atomique en 2024, tandis que les CRO enregistrent le CAGR projeté le plus élevé à 6,4 % jusqu'en 2030.

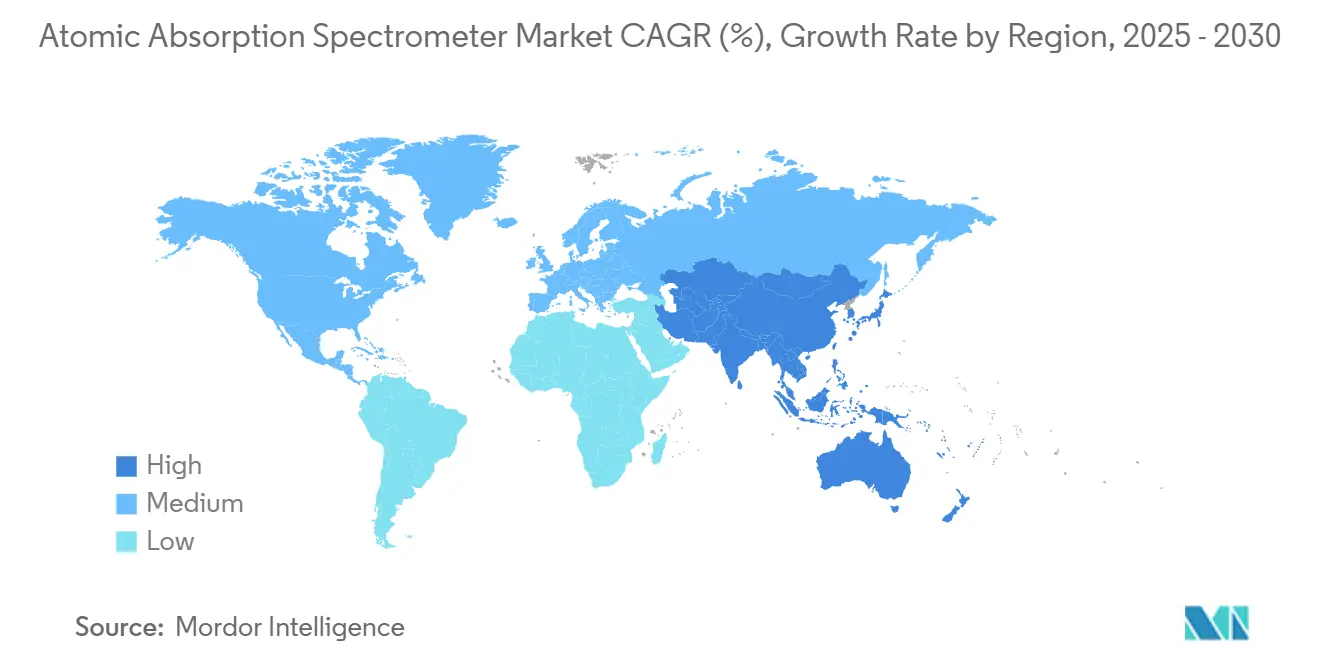

- Par géographie, l'Amérique du Nord a dominé le marché des spectromètres à absorption atomique, représentant 44,9 % de la taille du marché en 2024. La région Asie-Pacifique devrait se développer à un CAGR de 6,1 % jusqu'en 2030.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Spectromètres à Absorption Atomique

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Limites plus strictes en métaux lourds dans l'eau et les aliments | +1.2% | Mondial, plus marqué en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Pression de conformité pharmaceutique ICH-Q3D sur les impuretés élémentaires | +0.9% | Mondial, porté par l'Amérique du Nord et l'UE | Long terme (≥ 4 ans) |

| Industrialisation rapide en Asie-Pacifique dans la métallurgie et les mines | +0.8% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique | Moyen terme (2 à 4 ans) |

| Automatisation des laboratoires et flux de travail AAS pilotés par l'IA | +0.6% | Mondial, adoption précoce en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Spectromètres à absorption atomique portables et micro pour les tests sur site | +0.4% | Mondial, accent sur les marchés émergents | Moyen terme (2 à 4 ans) |

| Incitations à la relocalisation en Amérique du Nord | +0.3% | Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Limites Mondiales Plus Strictes sur les Contaminants en Métaux Lourds dans l'Eau et les Aliments

Les régulateurs ont mis à jour les niveaux d'action pour les métaux toxiques en mars 2025, consolidant 301 paires contaminant-produit qui nécessitent des capacités de détection inférieures au ppm.[1]U.S. Food and Drug Administration, "Directive Q3D(R2) sur les Impuretés Élémentaires," fda.gov Les laboratoires privilégient désormais les méthodes à flamme et à four validées car elles offrent des limites de détection conformes sans la consommation élevée d'argon des instruments plasma. Les changeurs d'échantillons automatisés et les accessoires à flux continu répondent aux besoins de rapports en temps réel dans les services des eaux, accélérant les cycles d'analyse de plusieurs heures à quelques minutes. L'extension des directives spécifiques aux contaminants en Amérique latine et en Asie du Sud-Est élargit les pipelines d'approvisionnement à mesure que les laboratoires nouvellement mandatés sélectionnent des flux de travail éprouvés et acceptés par les régulateurs. Les fabricants d'instruments proposent des kits de démarrage avec des méthodes prédéfinies pour simplifier le transfert de méthodes, raccourcissant les délais de validation et renforçant la fidélité des clients.

Pression de Conformité Pharmaceutique ICH-Q3D sur les Impuretés Élémentaires

La directive ICH-Q3D(R2) impose le contrôle des métaux traces pour toutes les formes posologiques, stimulant les dépenses d'investissement en unités à four en graphite atteignant une sensibilité en parties par milliard.[2]Pharmacopée des États-Unis, "Impuretés Élémentaires — Procédures," usp.org La date d'entrée en vigueur du chapitre 233 de la USP en mai 2026 oblige les entreprises à sécuriser la capacité instrumentale bien avant les audits, stimulant l'achat de lots multi-systèmes avec des services de qualification. Les fournisseurs proposant des dossiers de documentation complets et une vérification des performances sur site concluent des ventes plus rapidement que les concurrents qui s'appuient sur des services de validation tiers. Les CRO capitalisent sur la hausse en élargissant leurs panels de dépistage des métaux, attirant les petites et moyennes entreprises pharmaceutiques qui manquent de capacités internes. En conséquence, les revenus des tests d'impuretés élémentaires dépassent les ventes globales d'instrumentation, renforçant l'argumentaire commercial pour les accessoires de four spécialisés tels que les cuves à plateforme et les systèmes de dilution intelligents.

Industrialisation Rapide dans les Secteurs de la Métallurgie et des Mines en Asie-Pacifique

Le traitement des matériaux pour batteries en Chine, en Australie et en Indonésie accroît la demande d'analyses de routine des métaux traces sur les concentrés, les saumures et les effluents de raffinerie. La demande en lithium seule a augmenté de 30 % d'une année sur l'autre, poussant les laboratoires centralisés à ajouter des systèmes à flamme à haut débit avec des passeurs automatiques d'échantillons pour maintenir une couverture de production 24h/24 et 7j/7.[3]Agence Internationale de l'Énergie, "Perspectives Mondiales des Minéraux Critiques 2024," iea.org Les entreprises standardisent sur des flux de travail à absorption atomique rentables pour le contrôle quotidien des procédés, réservant l'ICP-OES pour le dépannage des événements rares hors spécification. Les gouvernements régionaux soutiennent les règles de contenu local qui incluent des investissements dans les laboratoires, accélérant ainsi l'importation d'instruments dans les pôles émergents. Les fournisseurs qui proposent des interfaces en mandarin ou en bahasa et des formations sur site acquièrent un avantage concurrentiel, stimulant les revenus des contrats de service en parallèle des ventes d'instruments.

L'Automatisation des Laboratoires et les Flux de Travail AAS Pilotés par l'IA Réduisent les Délais d'Analyse

La Qualification Intelligente du Spectromètre (iSQ) dans les nouveaux instruments de la gamme S effectue des diagnostics avant analyse, réduisant les reprises et améliorant les indicateurs de confiance.[4]Thermo Fisher Scientific, "Capacité de Démonstration en Ligne du Spectromètre AA de la Gamme S," thermofisher.com Associés à des passeurs automatiques d'échantillons, les flux de travail traditionnellement à forte intensité de main-d'œuvre atteignent désormais le débit d'échantillons par heure des plateformes ICP d'entrée de gamme, réduisant l'écart de productivité. Les algorithmes d'IA suggèrent des programmes de température de four optimaux, réduisant l'intervention de l'analyste et minimisant les interférences liées à la matrice. Les tableaux de bord de maintenance prédictive anticipent les heures de combustion des lampes et l'usure des tubes en graphite, permettant la planification des lots autour des fenêtres de maintenance. À mesure que les opérations nocturnes sans surveillance gagnent en acceptation, les laboratoires multi-sites redéploient le personnel vers des tâches d'interprétation, abaissant le coût total par résultat et renforçant la rétention de la technologie à absorption atomique.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût d'investissement et de maintenance élevé des systèmes avancés | -0.8% | Mondial, impact sur les marchés émergents | Long terme (≥ 4 ans) |

| Menace de substitution par les plateformes ICP-MS et ICP-OES | -1.1% | Mondial, plus marqué sur les marchés développés | Moyen terme (2 à 4 ans) |

| Volatilité des prix de l'argon et de l'acétylène | -0.4% | Mondial | Court terme (≤ 2 ans) |

| Approvisionnement tendu en tubes en graphite de haute pureté | -0.3% | Marchés hors Chine | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coût d'Investissement et de Maintenance Élevé des Systèmes Avancés

Les ensembles à four en graphite avec automatisation complète dépassent souvent 100 000 USD, mettant à rude épreuve les budgets des petits laboratoires environnementaux. Les contrats de service annuels et les consommables peuvent représenter 20 à 25 % du coût d'achat, créant des obstacles à l'approvisionnement dans les régions sensibles aux prix. Les modèles de crédit-bail atténuent le choc du prix affiché, mais allongent les cycles de vente lorsque les clients nécessitent une approbation du conseil d'administration. Les établissements universitaires partagent de plus en plus les instruments entre départements, ce qui réduit les volumes de ventes unitaires des fournisseurs même si l'utilisation globale augmente. Les fabricants répondent avec des offres de services échelonnées, mais la perception d'un coût total de possession élevé retarde encore les mises à niveau dans les économies émergentes.

Menace de Substitution par les Plateformes ICP-MS et ICP-OES

Les ensembles ICP-OES d'entrée de gamme, tels que l'iCAP 6200 amélioré, ciblent la clientèle principale de l'absorption atomique en proposant des torches à faible consommation de gaz et des logiciels simplifiés. La capacité multi-éléments et des délais d'exécution plus rapides incitent les laboratoires à fort volume à migrer, en particulier lorsque les matrices d'échantillons varient considérablement. Les intervalles de maintenance prolongés sur les nouveaux modèles ICP-MS répondent aux préoccupations historiques concernant la disponibilité, érodant l'un des derniers bastions de l'absorption atomique. Pour défendre leurs parts, les fournisseurs d'AAS mettent en avant la robustesse pour les matrices à haute teneur en sel et les formats portables de terrain que les instruments plasma ne peuvent pas égaler. Cependant, la supériorité analytique de la technologie ICP continue de détourner des prospects dans les segments pharmaceutiques et des matériaux avancés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Systèmes à Flamme Dominent Malgré l'Innovation des Fours

Les instruments à flamme ont généré 60,9 % de la part du marché des spectromètres à absorption atomique en 2024, soulignant leur rôle de choix par défaut pour l'analyse de routine multi-matrice. Sur un total de 1,39 milliard USD, cela se traduit par une contribution à la taille du marché des spectromètres à absorption atomique de juste plus de 0,85 milliard USD. Leurs assemblages de brûleurs simples, leur débit de gaz modeste et leur débit d'échantillons robuste les rendent indispensables pour les services des eaux, les laboratoires miniers et les établissements d'enseignement. Les fournisseurs continuent d'affiner les conceptions des têtes de combustion pour réduire l'utilisation d'acétylène et intègrent des chambres de nébulisation à changement rapide qui minimisent la contamination croisée lors des analyses à forte diversité.

Les systèmes à four en graphite, bien qu'ils représentent une base de revenus plus modeste, se développent à un CAGR de 6,9 % jusqu'en 2030 à mesure que les limites de détection des méthodes se resserrent dans les secteurs alimentaire et pharmaceutique. Les passeurs automatiques d'échantillons groupés et les caméras de vision de four simplifient le développement des méthodes, rendant la technologie accessible aux laboratoires de niveau intermédiaire qui étaient auparavant découragés par la complexité opérationnelle. Les accessoires de génération d'hydrures et de vapeur froide maintiennent une demande de niche pour les analyses de l'arsenic et du mercure, en particulier dans les laboratoires de conformité liés à des protocoles hérités. Ensemble, ces tendances indiquent un paysage de produits équilibré, où les ventes de fours haut de gamme augmentent les prix de vente moyens, même si les unités à flamme conservent le leadership en volume.

Par Configuration d'Instrument : Le Leadership à Double Faisceau Face au Défi du Double Canal

Les architectures à double faisceau représentaient 46,1 % de la taille du marché des spectromètres à absorption atomique en 2024, correspondant à environ 0,64 milliard USD de revenus. La correction de référence en temps réel assure une stabilité à long terme, un facteur critique lors des audits réglementaires. Les fournisseurs ont mis en œuvre des améliorations ergonomiques, telles que la reconnaissance automatique des lampes et les brûleurs codés, pour réduire le temps de configuration sans perturber les flux de travail validés en laboratoire.

Les plateformes à double canal, bien qu'actuellement un sous-segment, enregistrent un CAGR de 6,7 % à mesure que les laboratoires recherchent un débit plus élevé sans adopter l'ICP. Ces systèmes hébergent deux lampes ou deux voies optiques, permettant la mesure séquentielle d'éléments dissemblables en succession rapide et éliminant les goulots d'étranglement lors des analyses multi-analytes. Les unités à faisceau unique persistent dans les laboratoires d'enseignement où les contraintes budgétaires l'emportent sur les besoins de performance. Les améliorations de conception dans toutes les configurations se concentrent sur les montures optiques sans vibration et les compartiments de lampes scellés qui préservent l'alignement pendant le transport, les rendant particulièrement attrayants pour les laboratoires sous contrat avec des déploiements multi-sites.

Par Application : Les Tests Environnementaux en Tête Tandis que le Secteur Pharmaceutique Accélère

Les laboratoires environnementaux ont capté 34,6 % des revenus de 2024, représentant une tranche de 0,48 milliard USD de la taille du marché des spectromètres à absorption atomique. Les statuts stricts sur la qualité de l'eau aux États-Unis et dans l'Union européenne imposent des enquêtes trimestrielles sur les métaux lourds, consolidant l'AAS à flamme comme un élément incontournable de la surveillance de la conformité. Les projets de remédiation des sols et les permis d'effluents industriels élargissent encore le pool d'échantillons adressables.

Les tests élémentaires pharmaceutiques, bien qu'actuellement sur une base plus modeste, croissent à un CAGR de 6,5 % sous les impératifs ICH-Q3D. Les CRO et les fabricants de médicaments développent leur capacité de four pour analyser les matières premières, les matières en vrac en cours de traitement et les doses finies à des niveaux inférieurs au µg/g. Les laboratoires alimentaires et des boissons maintiennent une demande stable liée aux directives sur le cadmium et le plomb, tandis que les laboratoires miniers intègrent l'AAS pour les évaluations quotidiennes de la teneur en minerai et le contrôle des circuits hydrométallurgiques. Les entreprises de traitement chimique comparent l'AAS à l'ICP principalement sur les coûts de possession plutôt que sur les paramètres de limite de détection, conduisant à des portefeuilles technologiques mixtes.

Par Utilisateur Final : Les Laboratoires Gouvernementaux Dominent Tandis que les CRO Accélèrent

Les établissements gouvernementaux et réglementaires représentaient 52,7 % des expéditions de 2024, soit l'équivalent de 0,73 milliard USD de la part du marché des spectromètres à absorption atomique. Leur préférence pour les méthodes éprouvées et les procédures opératoires normalisées auditées fixe des cycles de remplacement tous les huit à dix ans. Les fournisseurs d'instruments génèrent des flux de revenus de service durables grâce aux contrats d'étalonnage et aux modules logiciels prêts pour la conformité.

Les organisations de tests sous contrat affichent un CAGR de 6,4 % à mesure qu'elles agrègent la demande des entreprises pharmaceutiques, des producteurs alimentaires et des agences environnementales à la recherche d'une externalisation rentable. Le modèle économique à faibles actifs des CRO favorise les systèmes à four en graphite polyvalents avec des kits de changement rapide. Les établissements universitaires et de recherche génèrent un chiffre d'affaires de base prévisible porté par les programmes de laboratoire pour étudiants, tandis que les laboratoires industriels d'assurance qualité et de contrôle qualité renouvellent généralement les équipements selon les besoins, prolongeant souvent les instruments au-delà de leur cycle de vie recommandé.

Analyse Géographique

L'Amérique du Nord est restée le principal contributeur régional, représentant 44,9 % des revenus de 2024. Les États-Unis appliquent des normes pharmaceutiques et environnementales complètes qui intègrent l'absorption atomique dans les méthodes officielles, garantissant des pipelines d'approvisionnement stables. Les tendances à la relocalisation dans la fabrication des sciences de la vie stimulent de nouvelles dépenses d'investissement en fours en graphite à haut débit équipés de blocs de dilution automatisés. Le Canada reflète l'environnement réglementaire américain et investit dans la modernisation des réseaux provinciaux de tests de l'eau. Les clusters maquiladora du Mexique adoptent des systèmes à flamme de niveau intermédiaire pour les tests de métaux dans les secteurs de fabrication orientés vers l'exportation.

La région Asie-Pacifique représente le territoire à la croissance la plus rapide, avec un CAGR projeté de 6,1 % jusqu'en 2030. La Chine domine la demande grâce à l'expansion de ses raffineries de minéraux critiques et à ses laboratoires d'inspection centralisés qui traitent des milliers d'échantillons par jour. Les parcs pharmaceutiques indiens intègrent des instruments à four pour s'aligner sur les délais Q3D, tandis que les producteurs de sels de lithium australiens déploient des modèles à flamme robustes pour la surveillance des saumures. Les gouvernements d'Asie du Sud-Est resserrent leurs régimes de sécurité alimentaire, augmentant l'adoption de petits laboratoires qui utilisent des unités portables capables de fonctionner dans des pôles de terrain avec des services limités.

L'Europe maintient une consommation mature mais stable ancrée par les directives chimiques REACH strictes et les normes actualisées sur l'eau potable. L'Allemagne et les pays nordiques privilégient les systèmes à double canal pour améliorer l'efficacité dans les centres de tests consolidés. Les pays d'Europe du Sud équilibrent les contraintes budgétaires avec les besoins de conformité, orientant les achats vers des modèles reconditionnés ou d'entrée de gamme. L'Amérique du Sud, le Moyen-Orient et l'Afrique constituent ensemble un vivier d'opportunités émergentes, où les subventions d'infrastructure se combinent avec des programmes environnementaux financés par des donateurs pour amorcer des premières installations. Dans ces géographies, la faible consommation d'argon de l'absorption atomique par rapport aux méthodes plasma amplifie son avantage concurrentiel.

Paysage Concurrentiel

Le marché présente une concentration modérée, avec trois fournisseurs multinationaux, Thermo Fisher Scientific, Agilent Technologies et PerkinElmer, commandant la majorité des parts grâce à de larges gammes de produits et une portée mondiale en matière de services. Leur stratégie de différenciation est centrée sur l'automatisation, les logiciels de qualité réglementaire et les services de conformité groupés qui raccourcissent l'intégration des clients. Agilent met l'accent sur les conceptions de torches ergonomiques et les passeurs automatiques d'échantillons prêts à l'emploi, tandis que PerkinElmer propose des tubes en graphite longue durée pour minimiser les temps d'arrêt liés aux consommables.

Les entreprises de deuxième rang telles que Shimadzu, Analytik Jena et GBC Scientific Equipment se démarquent en adaptant les configurations aux normes régionales et en proposant des bibliothèques d'applications localisées. Elles gagnent du terrain sur les marchés Asie-Pacifique à forte croissance en intégrant des interfaces bilingues et des packages de formation sur site. Les spécialistes émergents ciblent les niches des spectromètres à absorption atomique portables de terrain et micro, tirant parti de bancs optiques légers et d'une alimentation sur batterie pour servir les équipes d'exploration minière et d'intervention en cas de catastrophe.

La concurrence est de plus en plus centrée sur le coût total de possession. Les fournisseurs prolongent les périodes de garantie, réduisent la consommation électrique des lampes et numérisent la maintenance préventive pour démontrer les économies sur le cycle de vie. Les écosystèmes de services, les diagnostics à distance, les audits d'étalonnage et l'archivage des données en nuage influencent désormais les attributions d'appels d'offres autant que les performances brutes des instruments. Malgré la pression tarifaire des produits ICP d'entrée de gamme, les fournisseurs de spectromètres à absorption atomique maintiennent leurs parts en mettant en avant des coûts de gaz d'exploitation plus faibles, une empreinte de laboratoire réduite et une robustesse inégalée pour les matrices à haute teneur en sel.

Leaders du Secteur des Spectromètres à Absorption Atomique

Thermo Fisher Scientific Inc.

Agilent Technologies, Inc.

PerkinElmer Inc.

Shimadzu Corporation

Hitachi High-Tech Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Septembre 2025 : Thermo Fisher Scientific a lancé le spectromètre à four en graphite iCE 3300GF avec correction de fond au deutérium garantie et passeur automatique d'échantillons intégré pour un fonctionnement sans surveillance.

- Septembre 2025 : Thermo Fisher Scientific a introduit une capacité de démonstration en ligne pour les spectromètres AA de la gamme S dotés de diagnostics de Qualification Intelligente du Spectromètre (iSQ).

- Mars 2025 : La FDA a mis à jour l'outil de transparence sur les contaminants chimiques, élargissant les limites spécifiques aux métaux pour 301 paires de produits.

- Février 2025 : Sigma-Aldrich a publié des directives pour l'eau ultrapure, alignées sur les normes USP, pour les tests d'impuretés élémentaires.

Portée du Rapport sur le Marché Mondial des Spectromètres à Absorption Atomique

| Spectromètres à Absorption Atomique à Flamme |

| AAS à Four en Graphite |

| AAS à Génération d'Hydrures et Vapeur Froide |

| Systèmes à Faisceau Unique |

| Systèmes à Double Faisceau |

| Systèmes à Double Canal |

| Tests Environnementaux |

| Tests Alimentaires et des Boissons |

| Pharmaceutique et Biotechnologie |

| Métaux et Mines |

| Chimie et Pétrochimie |

| Laboratoires Gouvernementaux et Réglementaires |

| Laboratoires de Tests sous Contrat et CRO |

| Établissements Universitaires et de Recherche |

| Laboratoires Industriels d'Assurance Qualité et de Contrôle Qualité |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Reste de l'Afrique |

| Par Type de Produit | Spectromètres à Absorption Atomique à Flamme | |

| AAS à Four en Graphite | ||

| AAS à Génération d'Hydrures et Vapeur Froide | ||

| Par Configuration d'Instrument | Systèmes à Faisceau Unique | |

| Systèmes à Double Faisceau | ||

| Systèmes à Double Canal | ||

| Par Application | Tests Environnementaux | |

| Tests Alimentaires et des Boissons | ||

| Pharmaceutique et Biotechnologie | ||

| Métaux et Mines | ||

| Chimie et Pétrochimie | ||

| Par Utilisateur Final | Laboratoires Gouvernementaux et Réglementaires | |

| Laboratoires de Tests sous Contrat et CRO | ||

| Établissements Universitaires et de Recherche | ||

| Laboratoires Industriels d'Assurance Qualité et de Contrôle Qualité | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché des spectromètres à absorption atomique d'ici 2030 ?

Le marché devrait atteindre 1,79 milliard USD d'ici 2030.

Quel type de produit domine actuellement les revenus mondiaux ?

Les systèmes à absorption atomique à flamme représentent 60,9 % des revenus de 2024.

Pourquoi les CRO investissent-ils dans des capacités supplémentaires de four ?

Les CRO ont besoin d'une détection en parties par milliard pour satisfaire aux exigences ICH-Q3D sans supporter les coûts de fonctionnement plus élevés des plateformes ICP.

Quelle région affiche la croissance la plus rapide jusqu'en 2030 ?

L'Asie-Pacifique devrait se développer à un CAGR de 6,1 %, portée par le traitement des minéraux critiques et l'expansion de la fabrication pharmaceutique.

Comment les fonctionnalités d'automatisation influencent-elles l'adoption ?

Les diagnostics intelligents et les passeurs automatiques d'échantillons réduisent les reprises et permettent un fonctionnement nocturne, abaissant le coût par résultat et soutenant la demande pour les modèles plus récents.

Quel est le principal facteur qui freine l'adoption sur les marchés émergents ?

Les dépenses d'investissement initiales et les coûts de maintenance continus des systèmes à four automatisés limitent la pénétration dans les laboratoires sensibles aux coûts.

Dernière mise à jour de la page le: