Taille et part du marché de la spectroscopie IR

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.44 Milliards de dollars |

| Taille du Marché (2031) | 1.92 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.98% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché de la spectroscopie IR par Mordor Intelligence

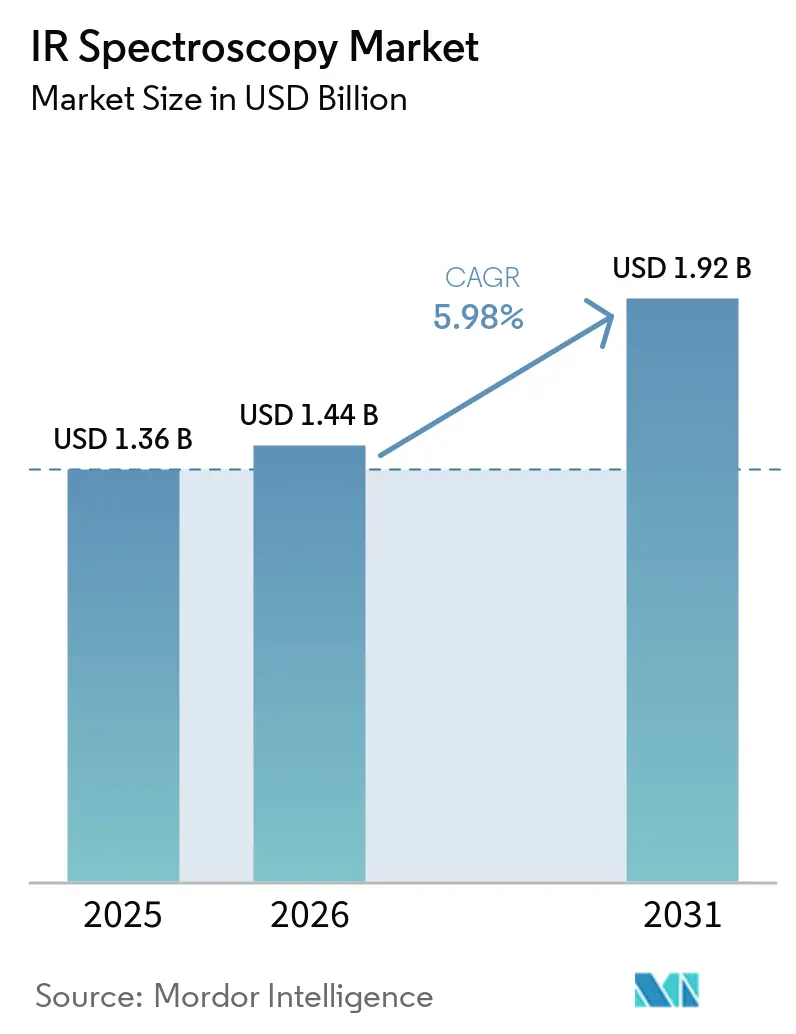

La taille du marché de la spectroscopie IR était évaluée à 1,36 milliard USD en 2025 et devrait croître de 1,44 milliard USD en 2026 pour atteindre 1,92 milliard USD d'ici 2031, à un CAGR de 5,98 % durant la période de prévision (2026-2031).

Le marché de la spectroscopie IR est porté par une intégration accrue dans les processus de production pharmaceutique, l'adoption d'instruments portables pour les applications de terrain et des outils spectraux assistés par l'IA pour une interprétation plus rapide. Les pressions réglementaires favorisent le passage des tests hors ligne à la mesure en ligne, stimulant la demande de systèmes intégrés combinant instruments, logiciels, support de validation et bibliothèques spectrales. Cette tendance crée également des opportunités pour les fournisseurs proposant une connectivité aux installations, une gestion sécurisée des données et des performances de modèles cohérentes sur plusieurs sites. Par ailleurs, le marché s'étend au-delà de l'usage en laboratoire, avec des systèmes compacts et portables de plus en plus utilisés pour le criblage sur le terrain, l'authentification alimentaire, les contrôles de contamination et la surveillance environnementale. La concurrence reste modérément concentrée, les fournisseurs mondiaux dominant le développement de plateformes tandis que les fournisseurs plus petits se concentrent sur les logiciels spécialisés, les formats portables et les conceptions spécifiques aux applications.

Principaux enseignements du rapport

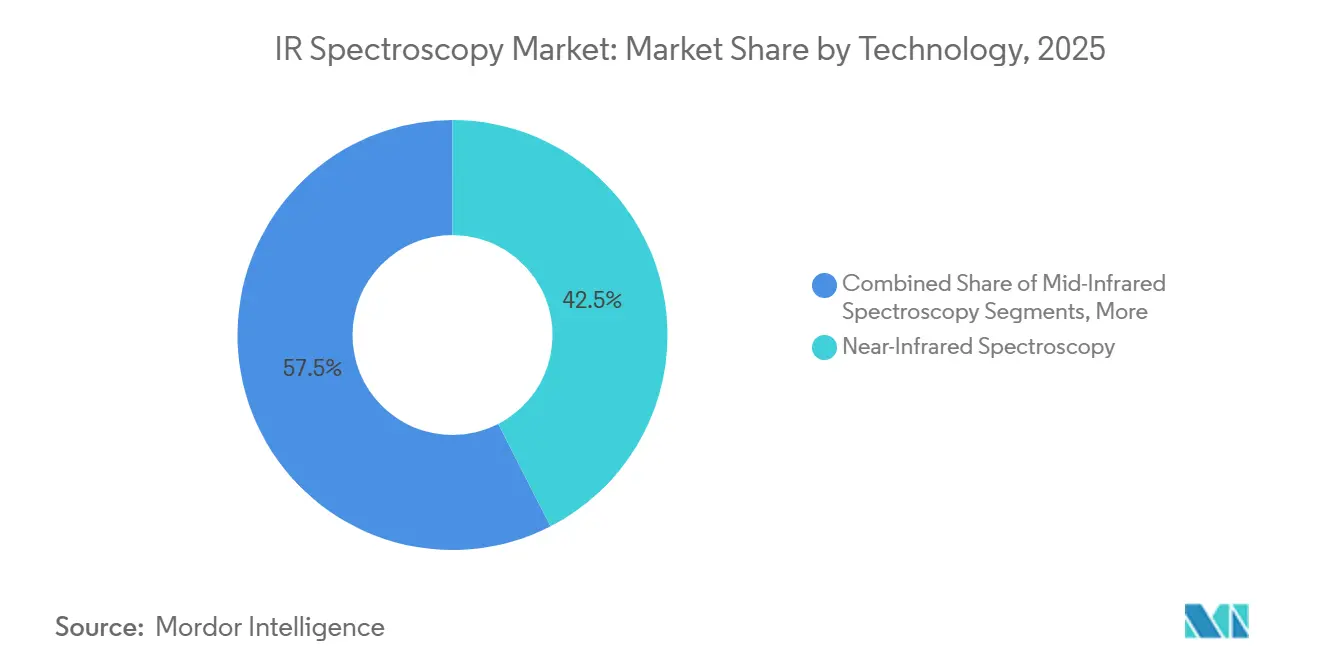

- Par technologie, la spectroscopie proche infrarouge a dominé avec une part de revenus de 42,45 % en 2025, tandis que la spectroscopie moyen infrarouge devrait se développer à un CAGR de 7,25 % jusqu'en 2031.

- Par type de produit, les spectromètres de paillasse ont représenté 44,56 % des revenus en 2025, tandis que les spectromètres FTIR ont enregistré le CAGR projeté le plus élevé à 6,55 % jusqu'en 2031.

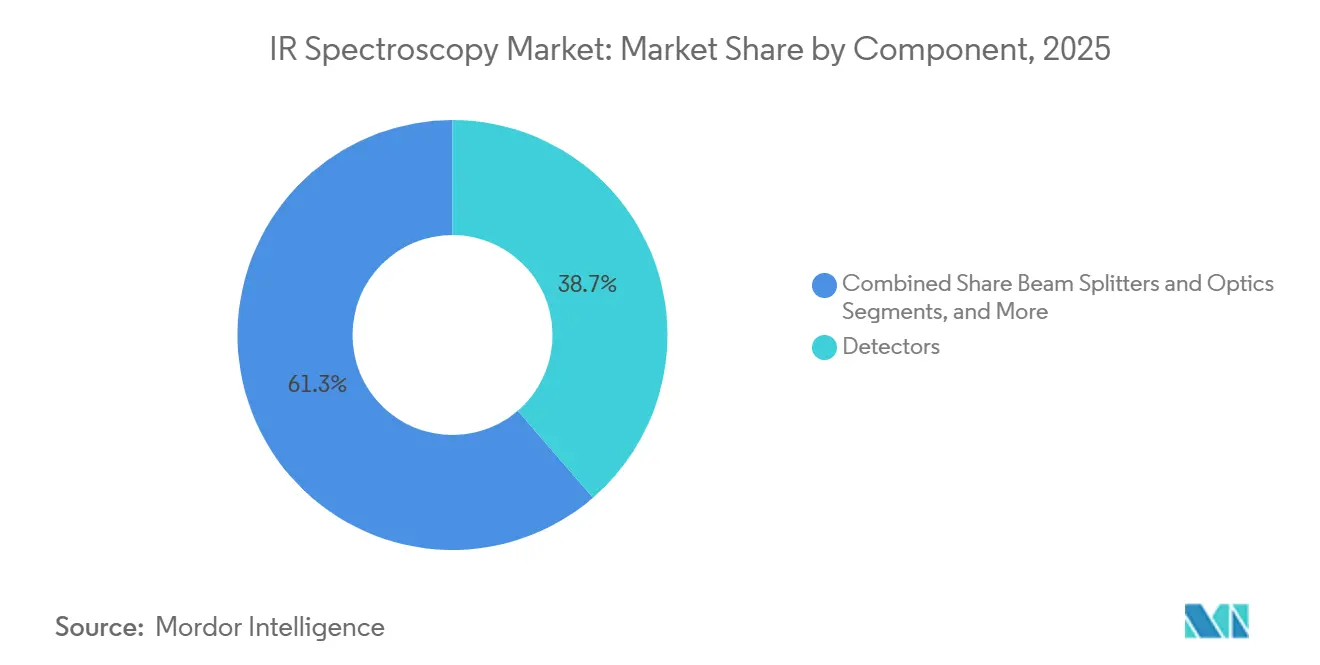

- Par composant, les détecteurs ont représenté 38,65 % des revenus en 2025, tandis que les logiciels et les bibliothèques spectrales devraient croître à un CAGR de 6,88 % jusqu'en 2031.

- Par application, les produits pharmaceutiques et biopharmaceutiques ont représenté 46,93 % des revenus en 2025, tandis que les tests alimentaires et des boissons devraient croître à un CAGR de 7,45 % jusqu'en 2031.

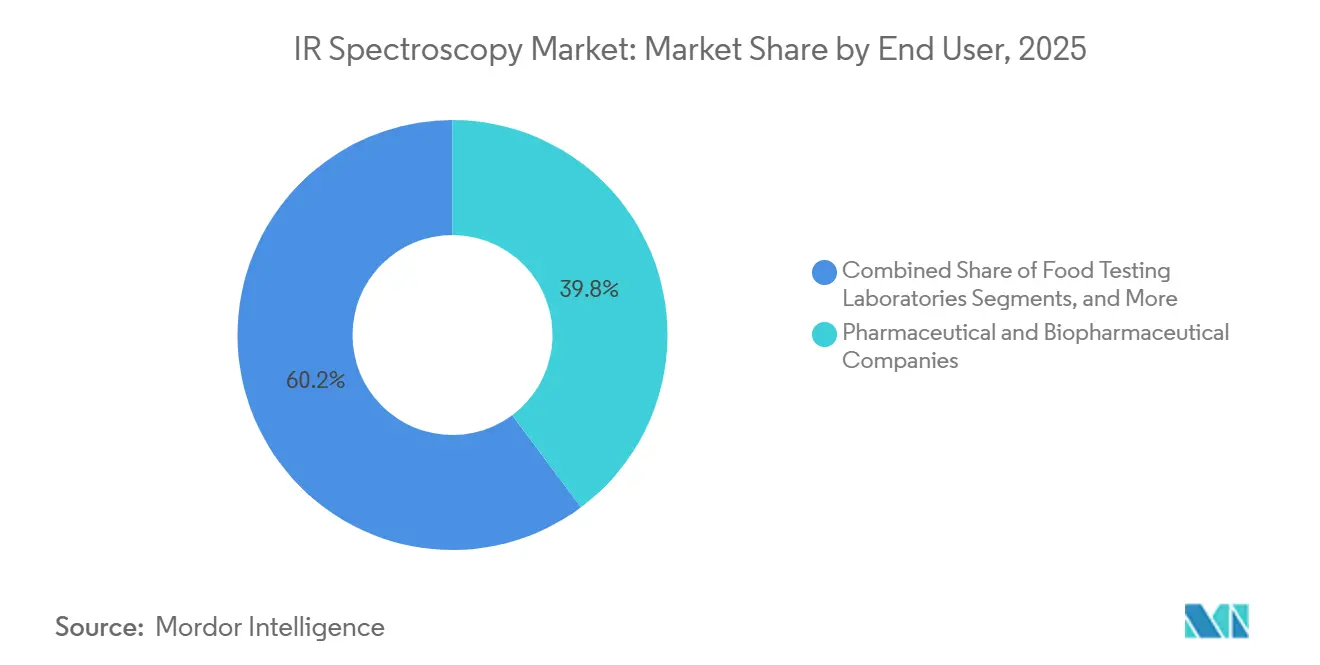

- Par utilisateur final, les entreprises pharmaceutiques et biopharmaceutiques ont représenté 39,77 % des revenus en 2025, tandis que les laboratoires de tests alimentaires devraient se développer à un CAGR de 7,92 % jusqu'en 2031.

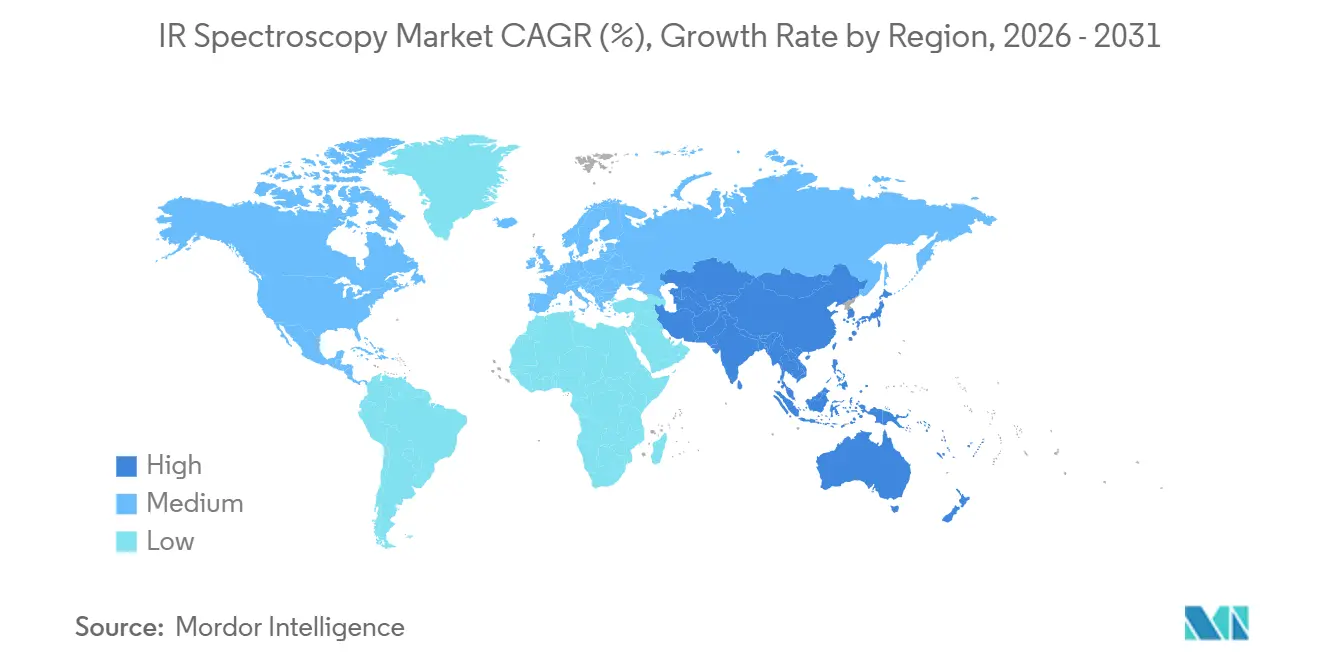

- Par géographie, l'Amérique du Nord a représenté 40,25 % des revenus en 2025, tandis que l'Asie-Pacifique devrait enregistrer le CAGR régional le plus rapide à 8,12 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché de la spectroscopie IR

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL DE L'IMPACT |

|---|---|---|---|

| Adoption des tests PAT pharmaceutiques et de libération en ligne | +1.5% | Mondial, Amérique du Nord et Europe en tête | Moyen terme (2-4 ans) |

| Utilisation de la spectroscopie IR portable et portative dans le criblage sur le terrain | +1.1% | Mondial, APAC et MEA gagnant des parts | Court terme (≤ 2 ans) |

| Contrôle qualité des semi-conducteurs et des matériaux avancés | +0.8% | APAC en tête, avec des retombées vers l'Amérique du Nord | Moyen terme (2-4 ans) |

| Bibliothèques spectrales assistées par l'IA et automatisation des flux de travail | +1.0% | Mondial | Long terme (≥ 4 ans) |

| Criblage de l'authenticité alimentaire et de la contamination | +0.9% | Europe, APAC, Amérique du Nord | Moyen terme (2-4 ans) |

| Surveillance de la conformité environnementale à de faibles limites de détection | +0.7% | Amérique du Nord et Europe, avec des retombées vers l'APAC | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption des tests PAT pharmaceutiques et de libération en ligne

Les fabricants pharmaceutiques passent des tests de lots hors ligne aux données de processus en temps réel pour le contrôle qualité, stimulant la croissance du marché de la spectroscopie IR. Les systèmes NIR couplés par fibre optique jouent un rôle clé en permettant l'identification des matières premières, la surveillance du mélange et la mesure des processus sans perturber la production. Le cadre PAT de la FDA et les directives ICH Q13 soulignent l'importance de la spectroscopie en ligne pour les processus continus et la fabrication prête à l'enregistrement. Ce changement accroît la demande de pipelines de données conformes, de modèles chimiométriques validés et de logiciels conformes à la partie 21 CFR Part 11, poussant les acheteurs vers des fournisseurs proposant des solutions complètes.[1]U.S. Food and Drug Administration, « Guidance for Industry PAT, A Framework for Innovative Pharmaceutical Development, Manufacturing, and Quality Assurance », U.S. Food and Drug Administration, fda.gov Les configurations multi-spectromètres gagnent du terrain dans les sites à haut débit pour surveiller la dérive des modèles et valider les résultats, stimulant la demande d'instruments et accélérant la croissance des logiciels et des bibliothèques spectrales.

Utilisation de la spectroscopie IR portable et portative dans le criblage sur le terrain

L'adoption d'appareils portables et portatifs raccourcit les cycles de déploiement dans les travaux médico-légaux, l'inspection alimentaire, le criblage de sécurité et la vérification des marchandises, élargissant le marché de la spectroscopie IR. Les systèmes portatifs dotés d'enceintes robustes et de batteries de secours offrent désormais des niveaux de performance comparables aux instruments de paillasse, les rendant adaptés à une utilisation routinière sur le terrain. Des produits tels que le MOBILE-IR II de Bruker et la série 4500 d'Agilent illustrent comment les fournisseurs alignent les performances spectrales sur les conditions réelles. La spectroscopie infrarouge et Raman portable peut détecter l'adultération de la farine de blé à des niveaux pertinents pour le CODEX, soutenant son intégration dans les flux de travail d'inspection. Cette tendance est particulièrement significative dans les chaînes d'approvisionnement de l'APAC et de la MEA, où la vérification sur le terrain réduit les pertes et les retards causés par des chaînes du froid défaillantes ou un accès limité aux laboratoires.

Bibliothèques spectrales assistées par l'IA et automatisation des flux de travail

Les outils d'IA révolutionnent l'analyse infrarouge en améliorant la prédiction de structure, l'automatisation des flux de travail et une interprétation plus rapide, remodelant le marché de la spectroscopie IR. L'élucidation de structure IR basée sur les transformeurs a atteint une précision Top-1 de 63,79 % et une précision Top-10 de 83,95 %, mettant en évidence des avancées significatives. Les flux de travail LLM inspirés par des experts pour l'identification de composés basée sur la spectroscopie IR passent de la recherche aux applications pratiques. La base de données de Wiley, comprenant plus de 250 000 spectres IR prédits par l'IA, répond au défi des données de référence limitées pour les composés rares. À mesure que ces bibliothèques s'enrichissent, les petits laboratoires peuvent adopter l'identification assistée par l'IA avec moins de dépendance aux données propriétaires, déplaçant la valeur concurrentielle vers les logiciels, les actifs de données et le contrôle des flux de travail.

Criblage de l'authenticité alimentaire et de la contamination

La spectroscopie infrarouge devient essentielle dans les inspections alimentaires de routine, portée par la nécessité de lutter contre la fraude alimentaire. L'ATR-FTIR combinée à des méthodes de reconnaissance de formes peut confirmer l'origine botanique du miel monofloral grec, permettant des tests à haut débit plus rapides. Le FTIR avec sélection de caractéristiques spectrales basée sur un algorithme génétique a atteint une précision de classification de 100 % pour les adulterants du miel, renforçant l'argument en faveur du criblage assisté par apprentissage automatique. Les laboratoires de tests alimentaires devraient croître plus rapidement que plusieurs groupes d'acheteurs traditionnels jusqu'en 2031, à mesure que davantage de réseaux adoptent des systèmes de paillasse et portables. Le renforcement de l'application des normes nationales de sécurité alimentaire en Europe et en Asie-Pacifique, ainsi que les pratiques liées au CODEX, stimulent la demande de contrôles d'authenticité et de contamination plus rapides.

Analyse de l'impact des freins*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL DE L'IMPACT |

|---|---|---|---|

| Coût en capital élevé pour les systèmes FTIR et QCL haut de gamme | -0.6% | Mondial, prononcé dans les marchés émergents APAC et en Amérique du Sud | Moyen terme (2-4 ans) |

| Dépendances aux opérateurs qualifiés et à la validation des méthodes | -0.4% | Mondial | Moyen terme (2-4 ans) |

| Interférences matricielles et chevauchements spectraux dans les échantillons complexes | -0.3% | Mondial | Long terme (≥ 4 ans) |

| Coûts continus d'étalonnage, de contrôle de la dérive et de conformité réglementaire | -0.4% | Mondial, Amérique du Nord et Europe à forte intensité de conformité | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût en capital élevé pour les systèmes FTIR et QCL haut de gamme

Les coûts initiaux élevés limitent l'expansion du marché de la spectroscopie IR, en particulier parmi les petits laboratoires, les fabricants sensibles aux coûts et les institutions publiques aux budgets contraints. Les systèmes FTIR de qualité industrielle avec logiciels validés, protections environnementales et connectivité aux installations peuvent dépasser 90 000 USD par nœud, tandis que les systèmes d'imagerie basés sur QCL pour la R&D pharmaceutique peuvent dépasser 200 000 USD. Ces coûts conduisent souvent les acheteurs à retarder leurs achats ou à choisir des systèmes de gamme inférieure. Les déploiements multi-sites font encore grimper les dépenses, car les travaux de qualification, la maintenance et les contrats de service ajoutent 15 à 25 % annuellement à l'investissement initial. Cette dynamique de prix stimule la demande vers des systèmes de paillasse reconditionnés et des instruments compacts dont le prix est compris entre 15 000 et 30 000 USD, où le pouvoir de fixation des prix des fournisseurs est plus faible. Le processus semi-automatisé de Fraunhofer IAF pour les modules MOEMS-EC-QCL pourrait réduire les coûts à terme, mais un allègement immédiat des prix pour les déploiements industriels validés est peu probable.

Dépendances aux opérateurs qualifiés et à la validation des méthodes

Le marché de la spectroscopie IR dépend fortement de la main-d'œuvre spécialisée pour le développement des méthodes, malgré les avancées logicielles simplifiant les opérations de routine. Le développement et la validation de modèles chimiométriques pour la surveillance pharmaceutique en ligne nécessitent une expertise en spectroscopie et en chimie des procédés, une compétence qui reste rare dans de nombreuses régions. Les transferts de méthodes entre instruments ou sites déclenchent souvent de nouveaux cycles de validation, entraînant des retards et une dépendance accrue au support du fabricant d'équipement d'origine. Bien que des progrès soient réalisés sur des approches de modèles spectraux ouverts et indépendants des instruments, une portabilité cohérente des modèles de qualité réglementaire entre les plateformes n'a pas encore été atteinte. Tant que les régulateurs n'approuveront pas des cadres de portabilité plus solides, les laboratoires seront confrontés à une mise à l'échelle lente et à des défis de déploiement plus importants sur le marché de la spectroscopie IR.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : le moyen infrarouge progresse sur la base structurelle du NIR

En 2025, la spectroscopie proche infrarouge (NIR) détenait 42,45 % du marché de la spectroscopie IR, portée par son utilisation dans l'identification des matières premières pharmaceutiques, les tests sur les céréales et le contrôle de la qualité alimentaire. Ses avantages, notamment la compatibilité avec la fibre optique, la préparation minimale des échantillons et une solide base de bibliothèques de référence, créent des barrières au changement et soutiennent la continuité des flux de travail. L'adéquation du NIR aux applications à la ligne et en ligne s'aligne sur les objectifs de conformité et d'efficacité, maintenant son rôle fondamental dans les déploiements industriels malgré l'essor des nouvelles technologies.

La spectroscopie moyen infrarouge (MIR) devrait croître à un CAGR de 7,25 % jusqu'en 2031, ce qui en fait le segment à la croissance la plus rapide. Sa croissance est alimentée par le contrôle qualité des plaquettes de semi-conducteurs et l'adoption de plateformes MIR moyen infrarouge activées par QCL, qui offrent une vitesse et une résolution spatiale supérieures pour des tâches spécifiques. Le microscope d'imagerie basé sur QCL LUMOS II ILIM de Bruker, lancé en janvier 2025, illustre les avancées dans l'inspection à haut débit des comprimés et l'analyse des défauts des semi-conducteurs. La spectroscopie lointain infrarouge, bien que de niche, reste pertinente pour l'analyse vibrationnelle à basse fréquence dans les polymères et les études cristallographiques, soutenue par des systèmes à vide de qualité recherche.

Par type de produit : les spectromètres FTIR reprennent leur croissance face à la domination des parts des spectromètres de paillasse

Les spectromètres de paillasse représentaient 44,56 % du marché de la spectroscopie IR en 2025, reflétant leur rôle établi dans les laboratoires académiques, le contrôle qualité industriel et les tests pharmaceutiques. Leur domination découle d'une sensibilité supérieure, de configurations diverses et d'une adaptabilité à des types d'échantillons et des méthodes variés. Les systèmes de paillasse restent préférés pour les besoins analytiques à haut débit et flexibles, fournissant une base de revenus stable même si le marché évolue vers des instruments spécialisés.

Les spectromètres FTIR devraient croître à un CAGR de 6,55 % jusqu'en 2031, portés par l'analyse quantitative en temps réel dans la fabrication continue et l'identification de mélanges complexes. Le VERTEX NEO Ultra de Bruker, lancé en novembre 2025, met en évidence les avancées des systèmes FTIR de paillasse haut de gamme pour la recherche. Les spectromètres portables et portatifs se développent dans le criblage sur le terrain, l'analyse médico-légale et la vérification des marchandises. Les systèmes hybrides combinant FTIR avec GC, TGA ou rhéométrie gagnent du terrain dans la recherche sur les polymères et les produits chimiques spéciaux, tandis que les micro-spectromètres suscitent de l'intérêt pour les sondes en ligne compactes dans l'électronique et la surveillance de la qualité liée à l'IoT.

Par composant : la technologie des détecteurs sous-tend les performances du système, les logiciels en tête de croissance

Les détecteurs représentaient 38,65 % des revenus des composants en 2025, soulignant leur rôle critique dans les performances du système. Les détecteurs MCT en moyen infrarouge et les réseaux InGaAs en NIR dominent en raison de leur impact sur la sensibilité, la vitesse et la gamme d'applications. Les variantes MCT refroidies thermoélectriquement sans cryogène gagnent du terrain car elles réduisent la dépendance à l'azote liquide tout en maintenant les performances. Le choix des détecteurs reste étroitement lié à l'économie des applications et aux capacités techniques, bénéficiant aux fournisseurs ayant un contrôle solide sur les éléments optiques et de détection.

Les logiciels et les bibliothèques spectrales devraient croître à un CAGR de 6,88 % jusqu'en 2031, reflétant un glissement vers l'analytique, la gestion des modèles, le contrôle des flux de travail et l'accès aux références numériques. L'expansion du partenariat d'ACD/Labs avec MilliporeSigma en mai 2025 a renforcé les flux de travail de référence numérique dans les environnements pharmaceutiques, biotechnologiques et d'assurance et contrôle qualité alimentaires. Les séparateurs de faisceau, les optiques et les accessoires soutiennent la personnalisation du système, tandis que les consommables tels que les cristaux ATR et les cellules à gaz assurent des revenus récurrents. Le secteur capture de plus en plus de valeur grâce aux logiciels, même si le matériel reste essentiel à la crédibilité.

Par application : le secteur pharmaceutique domine tandis que les tests alimentaires et des boissons prennent la tête de la croissance

Les produits pharmaceutiques et biopharmaceutiques représentaient 46,93 % du marché de la spectroscopie IR en 2025, portés par leur rôle dans l'identification des matières premières, les tests en cours de processus et la libération des produits. L'acceptation réglementaire et la forte densité d'instruments dans les installations réglementées par les BPF fournissent une base de demande stable, les acheteurs regroupant souvent le matériel avec des contrats de validation, de service et de logiciels. Bien que la demande reste forte, la croissance est plus mesurée par rapport aux nouveaux domaines d'application.

Les tests alimentaires et des boissons devraient croître à un CAGR de 7,45 % jusqu'en 2031, soutenus par des contrôles d'authenticité plus stricts, le criblage de la contamination et l'adoption accrue de méthodes spectroscopiques dans les tests réglementaires. Une étude de 2025 a démontré l'utilisation de l'ATR-MIR avec l'apprentissage automatique pour détecter l'adultération à l'oléine de palme dans l'huile d'arachide, mettant en évidence les avancées dans les tests de routine. Les produits chimiques et pétrochimiques exploitent les analyseurs de gaz FTIR en ligne pour la vérification des matières premières et le suivi des émissions. Les tests environnementaux, la médecine légale, le criblage de sécurité et la science des matériaux bénéficient également d'instruments portables et de logiciels améliorés, diversifiant la base d'applications tout en maintenant le secteur pharmaceutique comme le plus grand contributeur de revenus.

Par utilisateur final : les entreprises pharmaceutiques ancrent les revenus, les laboratoires alimentaires stimulent la croissance

Les entreprises pharmaceutiques et biopharmaceutiques représentaient 39,77 % des revenus des utilisateurs finaux en 2025, reflétant des installations d'instruments denses, une demande récurrente en consommables et des engagements de service à long terme. Leurs habitudes d'achat, notamment les logiciels de validation et de conformité, en font le groupe d'utilisateurs finaux le plus établi, en particulier en Amérique du Nord et en Europe. Les plateformes standardisées sur les grands sites pharmaceutiques renforcent la fidélité aux fournisseurs et influencent les priorités de conception des produits dans les flux de travail à forte conformité.

Les laboratoires de tests alimentaires devraient croître à un CAGR de 7,92 % jusqu'en 2031, portés par la création de nouveaux laboratoires en APAC et les mises à niveau en réponse à des mandats de détection des adulterants plus stricts. Les secteurs industriels et manufacturiers élargissent leur utilisation dans le contrôle qualité des polymères, des revêtements et des semi-conducteurs, soutenus par des systèmes tels que le Dimension IconIR300 de Bruker pour les inspections automatisées de plaquettes. Les laboratoires de tests environnementaux adoptent la surveillance des émissions basée sur FTIR à la suite de la mise à jour des normes de validation de l'Agence de protection de l'environnement des États-Unis en 2024. Les laboratoires médico-légaux et les institutions gouvernementales, bien que plus modestes en revenus, contribuent à une demande unitaire significative en raison de leur préférence pour les formats portatifs et déployables sur le terrain. Le marché de la spectroscopie IR diversifie sa base d'acheteurs, avec une croissance s'étendant au-delà de son bastion pharmaceutique traditionnel.

Analyse géographique

En 2025, l'Amérique du Nord représentait 40,25 % de la part du marché de la spectroscopie IR, maintenant sa position de plus grand contributeur régional. Les États-Unis stimulent cette demande en raison de leur concentration dans la fabrication pharmaceutique, d'un cadre réglementaire solide et d'une forte adoption de logiciels validés et de systèmes de mesure en ligne. L'adoption de la fabrication continue est particulièrement favorable dans cette région, soutenue par des installations capables de répondre aux exigences en capital, en conformité et en intégration des données des opérations alignées sur ICH Q13. Le Canada et le Mexique, bien que contributeurs plus modestes, ajoutent de la demande grâce à la transformation alimentaire, la production pharmaceutique et l'utilisation du NIR portable dans les inspections de routine.

L'Europe occupait la deuxième position régionale sur le marché de la spectroscopie IR, avec l'Allemagne et le Royaume-Uni comme marchés clés pour les instruments et la Suisse et la France comme pôles de R&D pharmaceutique. Les exigences de tests d'identité de la Pharmacopée européenne et l'alignement de l'Agence européenne des médicaments sur les directives ICH soutiennent des achats stables dans les environnements réglementés par les BPF. L'Allemagne joue également un rôle critique du côté de l'offre, ancrant l'innovation FTIR de Bruker et son empreinte de production. L'Italie, l'Espagne et d'autres pays européens contribuent par le contrôle de la qualité alimentaire et la surveillance environnementale, tandis que les réseaux de laboratoires d'Europe de l'Est s'étendent progressivement avec un accent sur la sécurité alimentaire et les capacités environnementales.

Le marché de la spectroscopie IR en Asie-Pacifique devrait croître à un CAGR de 8,12 % jusqu'en 2031, le taux de croissance régional le plus rapide. Le 14e plan quinquennal de la Chine pour la fabrication intelligente stimule les achats nationaux d'instruments analytiques haut de gamme et accroît la pression de substitution sur les systèmes étrangers. La base croissante de CDMO en Inde alimente la demande de plateformes FTIR de gamme intermédiaire pour répondre aux exigences d'identification des matières premières USP <857>. La Corée du Sud et Taïwan connaissent une croissance due aux usines de semi-conducteurs avancées nécessitant une caractérisation moyen infrarouge non destructive pour les inspections de plaquettes de 300 mm. Le Japon et l'Australie restent des contributeurs stables, portés par les tests de sécurité alimentaire et la demande de recherche. Le Moyen-Orient, l'Afrique et l'Amérique du Sud détiennent actuellement des parts plus modestes, mais les investissements pharmaceutiques du CCG et l'application de l'authentification alimentaire au Brésil devraient stimuler les achats après 2028.

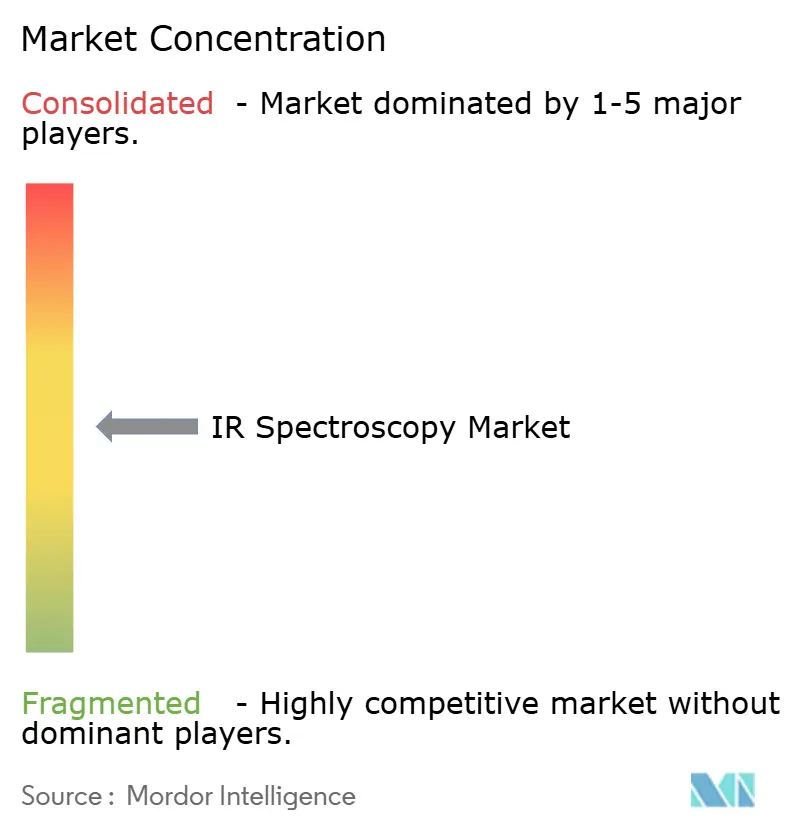

Paysage concurrentiel

Le marché de la spectroscopie IR reste modérément concentré, avec Thermo Fisher Scientific, Bruker Corporation, Agilent Technologies, Shimadzu Corporation et PerkinElmer formant le noyau concurrentiel principal. Ces entreprises bénéficient de larges bases installées, d'une profondeur applicative, de réseaux de services et de la capacité à regrouper des instruments avec des logiciels, un support de validation et des accessoires. Leur envergure est importante car les acheteurs dans les environnements réglementés préfèrent souvent des fournisseurs capables de soutenir la gestion du cycle de vie sur plusieurs sites. Néanmoins, le marché de la spectroscopie IR n'est pas fermé, car les fournisseurs de niveau intermédiaire et les fournisseurs de niche gagnent du terrain grâce à l'analytique axée sur l'IA, les formats portables et la conception d'applications ciblées.

Une stratégie commune parmi les grands fournisseurs est l'extension de plateforme plutôt que des lancements de produits isolés. Le lancement du VERTEX NEO R de Bruker en février 2025 et le lancement ultérieur du VERTEX NEO Ultra en novembre 2025 illustrent comment les fournisseurs construisent des écosystèmes matériels et logiciels unifiés pouvant couvrir plusieurs conditions de mesure sur le cycle de vie d'une seule famille de produits. PerkinElmer a suivi une voie similaire en mars 2026 avec le Spotlight Aurora-I, qui a introduit l'imagerie IR adaptative intelligente pour l'assurance et le contrôle qualité pharmaceutiques, l'analyse des microplastiques et les travaux sur les emballages et les revêtements. La base de données de Wiley comprenant plus de 250 000 spectres IR prédits par l'IA met en évidence comment les actifs de données deviennent un facteur de différenciation concurrentielle, même pour les entreprises qui ne sont pas fabricants d'instruments.

La pression concurrentielle provient également de spécialistes analytiques adjacents et d'acteurs axés sur les appareils portatifs. En mai 2026, 908 Devices a acquis NIRLAB AG pour 15 millions USD à l'avance avec jusqu'à 8 millions USD en complément de prix, renforçant son offre d'identification de stupéfiants sur le terrain et soulignant la valeur des outils NIR connectés au cloud et assistés par l'IA au point d'utilisation. L'acquisition par VIGO Photonics des actifs d'InfraRed Associates en 2024 reflète les efforts des fournisseurs de détecteurs pour sécuriser une position plus forte dans la chaîne de valeur du système.

Leaders du secteur de la spectroscopie IR

-

Thermo Fisher Scientific Inc.

-

Bruker Corporation

-

Agilent Technologies, Inc.

-

PerkinElmer, Inc.

-

Shimadzu Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2026 : 908 Devices a acquis NIRLAB AG, Lausanne, Suisse, pour 15 millions USD à l'avance et jusqu'à 8 millions USD en complément de prix. Cette acquisition intègre la spectroscopie NIR connectée au cloud et assistée par l'IA dans son portefeuille, améliorant l'identification portative des stupéfiants. L'opération met en évidence le glissement vers des modèles basés sur l'abonnement combinant le criblage médico-légal et les plateformes spectrales pilotées par l'IA.

- Mars 2026 : PerkinElmer a lancé le microscope FTIR Spotlight Aurora-I à l'Analytica Munich 2026, élargissant sa série Aurora. Le système propose une imagerie IR adaptative intelligente pour l'assurance et le contrôle qualité pharmaceutiques, l'analyse des microplastiques et le développement des emballages et des revêtements, avec des flux de travail automatisés conçus pour la conformité réglementaire.

- Novembre 2025 : Bruker Corporation a présenté le VERTEX NEO Ultra, son spectromètre FT-IR à vide de paillasse le plus avancé. Offrant une résolution spectrale de 0,04 cm⁻¹ et la prise en charge de jusqu'à six détecteurs simultanés via la technologie MultiTect, il cible les applications en catalyse, technologie spatiale et recherche sur les matériaux pour batteries nécessitant des mesures à ultra-haute résolution.

- Juin 2025 : L'Institut Fraunhofer de physique de l'état solide appliqué, IAF, a dévoilé un processus de pose semi-automatisé pour les modules MOEMS-EC-QCL. Cette innovation réduit les coûts d'assemblage élevés, facilitant l'adoption industrielle du QCL en spectroscopie moyen infrarouge et faisant passer la production du laboratoire aux volumes industriels.

Périmètre du rapport mondial sur le marché de la spectroscopie IR

Selon le périmètre du rapport, la spectroscopie infrarouge (IR) est une technique analytique utilisée pour identifier des substances chimiques en mesurant la façon dont elles absorbent le rayonnement infrarouge. Étant donné que des liaisons moléculaires et des groupes fonctionnels spécifiques absorbent la lumière à des fréquences caractéristiques, le spectre résultant sert d'« empreinte moléculaire » unique utilisée pour l'identification des matériaux et l'analyse structurelle.

Le marché de la spectroscopie IR est segmenté par technologie, type de produit, composant, application, utilisateur final et géographie. Par technologie, le marché comprend la spectroscopie proche infrarouge, la spectroscopie moyen infrarouge et la spectroscopie lointain infrarouge. Par type de produit, le marché est segmenté en spectromètres FTIR, spectromètres de paillasse, spectromètres portables et portatifs, micro-spectromètres et spectromètres hybrides. Par composant, le marché est catégorisé en sources lumineuses, détecteurs, séparateurs de faisceau et optiques, accessoires et consommables, et logiciels et bibliothèques spectrales. Par application, le marché est segmenté en produits pharmaceutiques et biopharmaceutiques, produits chimiques et pétrochimiques, tests alimentaires et des boissons, tests environnementaux, médecine légale et criblage de sécurité, science des matériaux et polymères, semi-conducteurs et électronique, et autres. Par utilisateur final, le marché est segmenté en entreprises pharmaceutiques et biopharmaceutiques, entreprises industrielles et manufacturières, laboratoires de tests alimentaires, laboratoires de tests environnementaux, laboratoires médico-légaux, instituts académiques et de recherche, et laboratoires gouvernementaux et réglementaires. Par géographie, le marché est analysé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Le rapport propose les tailles de marché et les prévisions en termes de valeur (USD) pour les segments ci-dessus.

| Spectroscopie proche infrarouge |

| Spectroscopie moyen infrarouge |

| Spectroscopie lointain infrarouge |

| Spectromètres FTIR |

| Spectromètres de paillasse |

| Spectromètres portables et portatifs |

| Micro-spectromètres |

| Spectromètres hybrides |

| Sources lumineuses |

| Détecteurs |

| Séparateurs de faisceau et optiques |

| Accessoires et consommables |

| Logiciels et bibliothèques spectrales |

| Produits pharmaceutiques et biopharmaceutiques |

| Produits chimiques et pétrochimiques |

| Tests alimentaires et des boissons |

| Tests environnementaux |

| Médecine légale et criblage de sécurité |

| Science des matériaux et polymères |

| Semi-conducteurs et électronique |

| Autres |

| Entreprises pharmaceutiques et biopharmaceutiques |

| Entreprises industrielles et manufacturières |

| Laboratoires de tests alimentaires |

| Laboratoires de tests environnementaux |

| Laboratoires médico-légaux |

| Instituts académiques et de recherche |

| Laboratoires gouvernementaux et réglementaires |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par technologie | Spectroscopie proche infrarouge | |

| Spectroscopie moyen infrarouge | ||

| Spectroscopie lointain infrarouge | ||

| Par type de produit | Spectromètres FTIR | |

| Spectromètres de paillasse | ||

| Spectromètres portables et portatifs | ||

| Micro-spectromètres | ||

| Spectromètres hybrides | ||

| Par composant | Sources lumineuses | |

| Détecteurs | ||

| Séparateurs de faisceau et optiques | ||

| Accessoires et consommables | ||

| Logiciels et bibliothèques spectrales | ||

| Par application | Produits pharmaceutiques et biopharmaceutiques | |

| Produits chimiques et pétrochimiques | ||

| Tests alimentaires et des boissons | ||

| Tests environnementaux | ||

| Médecine légale et criblage de sécurité | ||

| Science des matériaux et polymères | ||

| Semi-conducteurs et électronique | ||

| Autres | ||

| Par utilisateur final | Entreprises pharmaceutiques et biopharmaceutiques | |

| Entreprises industrielles et manufacturières | ||

| Laboratoires de tests alimentaires | ||

| Laboratoires de tests environnementaux | ||

| Laboratoires médico-légaux | ||

| Instituts académiques et de recherche | ||

| Laboratoires gouvernementaux et réglementaires | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la spectroscopie IR ?

La taille du marché de la spectroscopie IR s'élève à 1,44 milliard USD en 2026 et devrait atteindre 1,92 milliard USD d'ici 2031 à un CAGR de 5,98 %.

Quelle technologie domine les revenus en spectroscopie infrarouge ?

La spectroscopie proche infrarouge a dominé la combinaison technologique avec une part de revenus de 42,45 % en 2025, soutenue par des cas d'usage pharmaceutiques, alimentaires et de tests sur les céréales.

Quelle catégorie de produits connaît la croissance la plus rapide ?

Les spectromètres FTIR devraient croître à un CAGR de 6,55 % jusqu'en 2031 en raison d'une utilisation accrue dans la fabrication continue et l'analyse de mélanges complexes.

Quel domaine d'application contribue le plus aux revenus ?

Les produits pharmaceutiques et biopharmaceutiques détenaient la plus grande part d'application à 46,93 % en 2025 en raison de l'identification des matières premières, des tests en cours de processus et de l'utilisation pour la libération des produits finis.

Quel groupe d'utilisateurs finaux se développe le plus rapidement ?

Les laboratoires de tests alimentaires devraient afficher la croissance la plus rapide des utilisateurs finaux à un CAGR de 7,92 % jusqu'en 2031, à mesure que les contrôles d'authenticité et de contamination deviennent plus courants.

Quelle région offre les meilleures perspectives de croissance ?

L'Asie-Pacifique présente les perspectives régionales les plus rapides avec un CAGR de 8,12 % jusqu'en 2031, portée par la dynamique d'acquisition d'instruments en Chine, la croissance des CDMO en Inde et la demande en semi-conducteurs en Corée du Sud et à Taïwan.

Dernière mise à jour de la page le: