Taille et Part du Marché de la Spectroscopie Atomique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

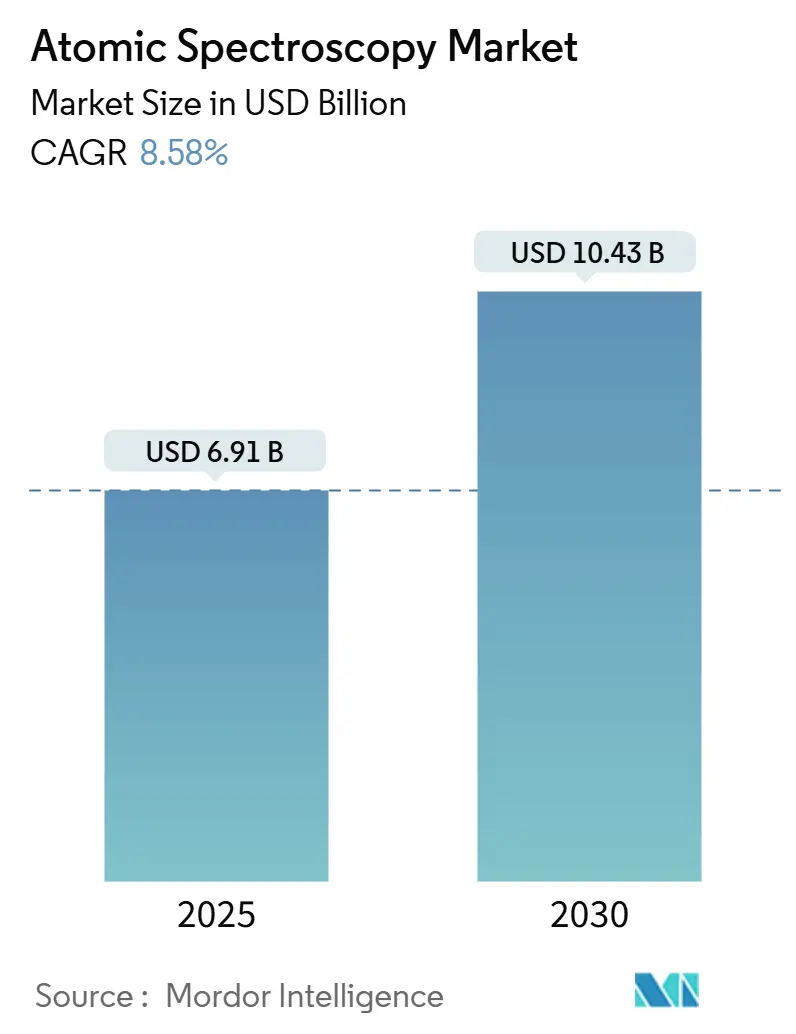

| Taille du Marché (2025) | 6.91 Milliards de dollars |

| Taille du Marché (2030) | 10.43 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 8.58% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Spectroscopie Atomique par Mordor Intelligence

La taille du marché de la spectroscopie atomique s'établit à 6,91 milliards USD en 2025 et devrait atteindre 10,43 milliards USD d'ici 2030, reflétant un CAGR de 8,58 % durant la période de prévision. L'expansion est portée par des réglementations mondiales strictes qui imposent la détection élémentaire à l'ultra-trace, une demande croissante liée à l'exploration du lithium, et une automatisation assistée par l'IA qui améliore le débit des laboratoires. Les besoins en contrôle qualité pharmaceutique au titre de l'ICH Q3D, des seuils de surveillance environnementale plus stricts et la quête de pureté à l'échelle nanométrique dans le secteur des semi-conducteurs renforcent collectivement les mises à niveau récurrentes des équipements dans les laboratoires publics et privés. Des investissements en capital robustes dans les infrastructures analytiques, notamment en Asie-Pacifique, compensent les vents contraires liés aux contraintes d'approvisionnement en hélium et en argon ainsi qu'aux pénuries de spectroscopistes qualifiés. Les fournisseurs atténuent la volatilité des gaz grâce à des technologies de conservation et à des modèles de location qui réduisent les barrières aux coûts initiaux tout en maintenant la dynamique de croissance du marché de la spectroscopie atomique.

Principaux Enseignements du Rapport

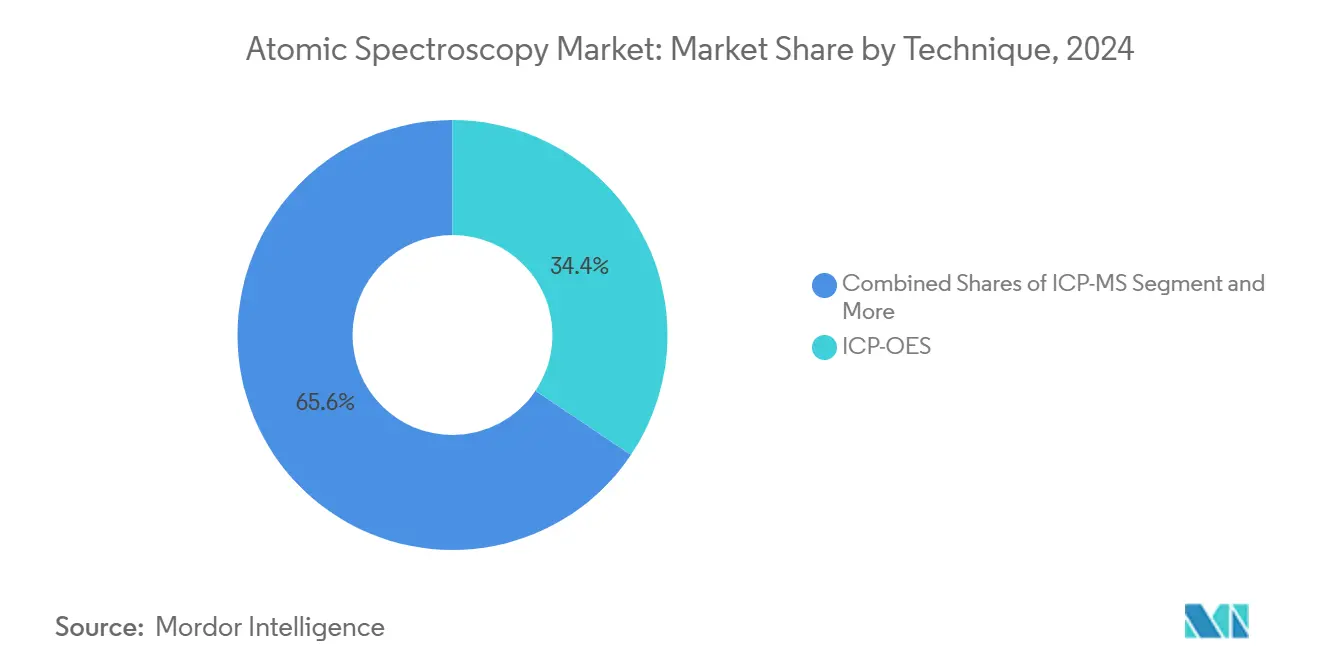

- Par technique, l'ICP-OES a dominé avec une part de revenus de 34,4 % du marché de la spectroscopie atomique en 2024 ; l'ICP-MS devrait progresser à un CAGR de 9,8 % jusqu'en 2030.

- Par conception d'instrument, les systèmes de paillasse représentaient 72,8 % de la part du marché de la spectroscopie atomique en 2024, tandis que les formats portables progressent à un CAGR de 10,4 % jusqu'en 2030.

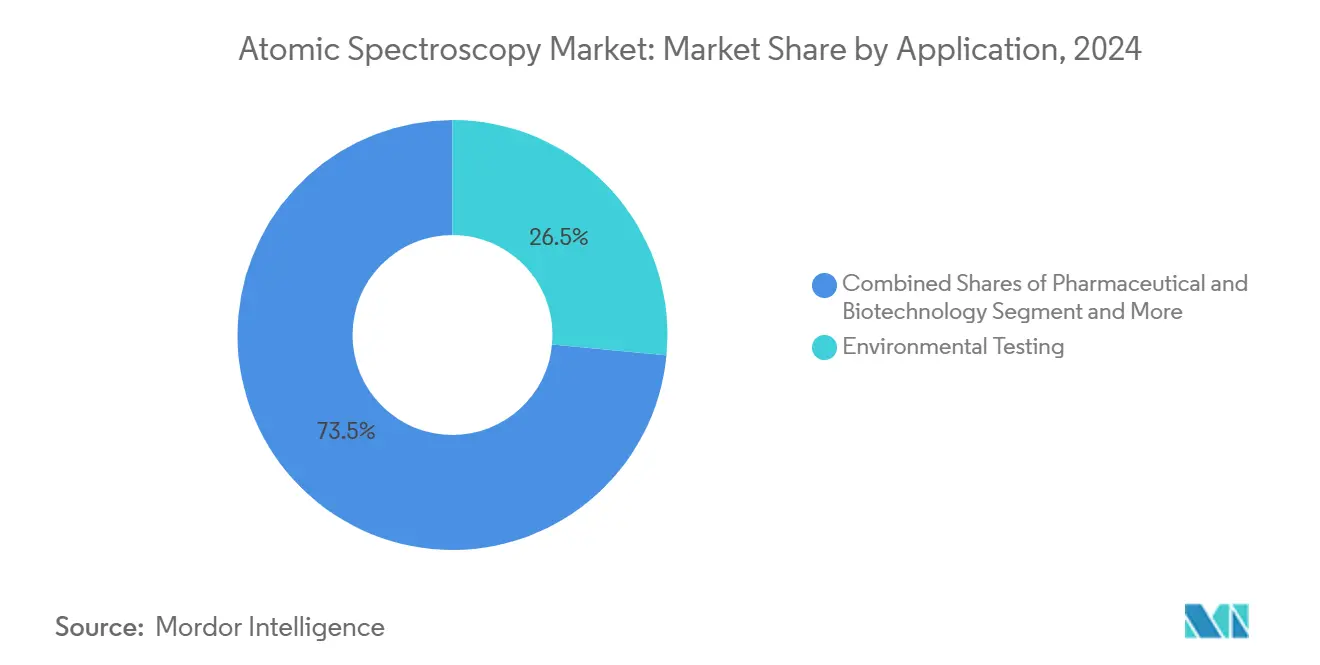

- Par application, les tests environnementaux ont capté 26,5 % de la taille du marché de la spectroscopie atomique en 2024, et l'exploration du lithium et des terres rares progresse à un CAGR de 12,6 % jusqu'en 2030.

- Par utilisateur final, les laboratoires gouvernementaux et réglementaires détenaient 29,4 % de la part du marché de la spectroscopie atomique en 2024 ; les laboratoires de tests sous contrat affichent la croissance la plus rapide, progressant à un CAGR de 11,2 % jusqu'en 2030.

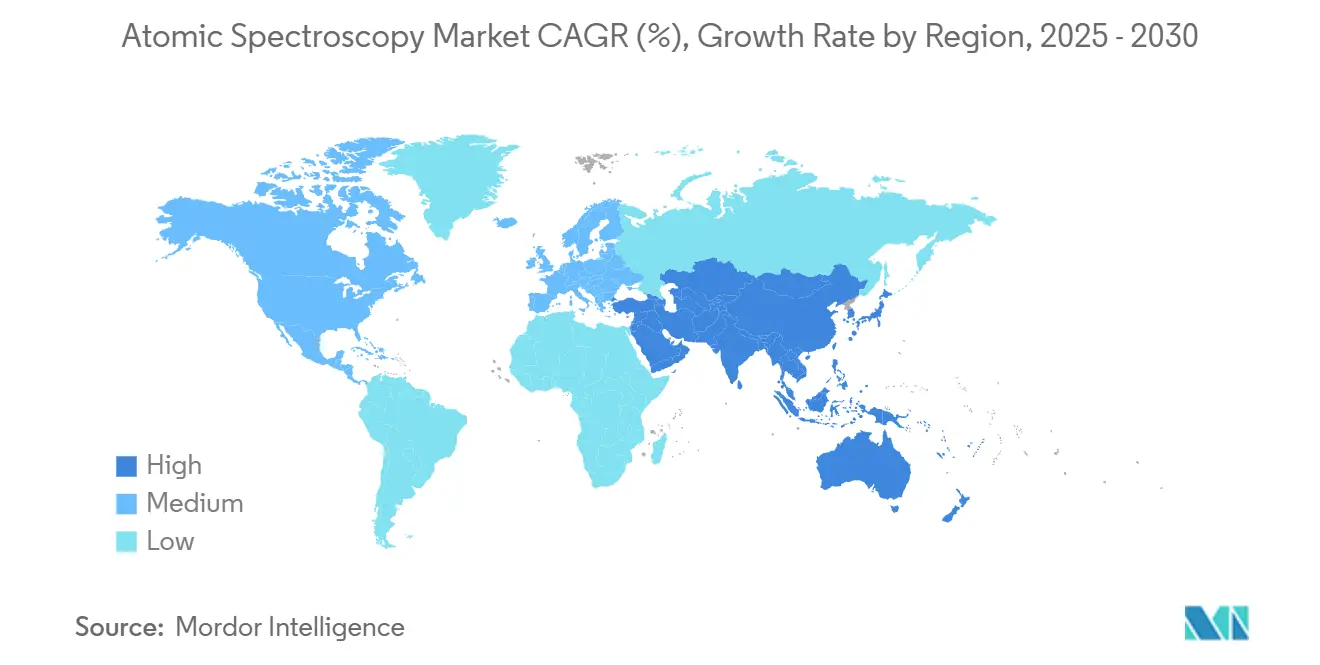

- Par géographie, l'Amérique du Nord a conservé 38,2 % de la part du marché de la spectroscopie atomique en 2024, tandis que l'Asie-Pacifique devrait enregistrer un CAGR de 11,7 % sur la période de prévision.

Tendances et Perspectives du Marché Mondial de la Spectroscopie Atomique

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Réglementations environnementales strictes imposant une analyse élémentaire au niveau des traces | +2.10% | Mondial, avec l'impact le plus fort en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Exigences croissantes en matière de contrôle qualité pharmaceutique (ICH Q3D) | +1.80% | Mondial, concentré dans les principaux pôles pharmaceutiques | Court terme (≤ 2 ans) |

| Demande croissante pour les tests de sécurité alimentaire et de détection des métaux lourds | +1.40% | Mondial, avec un accent sur l'APAC et l'Amérique du Nord | Moyen terme (2-4 ans) |

| Prolifération des projets d'exploration du lithium et des terres rares | +1.70% | Cœur APAC, débordement vers l'Amérique du Sud et l'Afrique | Long terme (≥ 4 ans) |

| Automatisation pilotée par l'IA stimulant le débit et l'adoption | +1.20% | Amérique du Nord et UE, expansion vers l'APAC | Moyen terme (2-4 ans) |

| Cartographie élémentaire à l'échelle nanométrique pour l'encapsulation des semi-conducteurs | +0.60% | Cœur APAC, avec un impact secondaire en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations Environnementales Strictes Imposant une Analyse Élémentaire au Niveau des Traces

Les lois environnementales aux États-Unis et dans l'Union européenne continuent de resserrer les seuils de rejet et d'émission, contraignant les laboratoires à remplacer les unités d'absorption atomique de génération précédente par des plateformes ICP haute résolution atteignant une sensibilité en parties par trillion[1]Registre fédéral des États-Unis, « Règle de mise à jour des méthodes de la loi sur la qualité des eaux pour l'analyse des effluents », FEDERALREGISTER.GOV. Les amendements réglementaires au titre de la règle de mise à jour des méthodes de la loi sur la qualité des eaux de 2024 exigent des rapports multi-éléments simultanés, ce qui accélère la migration vers les systèmes ICP-OES et ICP-MS capables de traiter de plus grands lots d'échantillons par poste. En matière de qualité de l'air, les normes nationales d'émission pour les polluants atmosphériques dangereux imposent la spéciation des métaux à des limites de détection plus basses, augmentant la demande pour des conceptions optiques avancées permettant de résoudre les interférences spectrales. Les laboratoires environnementaux sous contrat signalent une augmentation de 40 % des volumes d'échantillons après les modifications réglementaires, ce qui incite à l'expansion des capacités et stimule les ventes incrémentales d'instruments sur le marché de la spectroscopie atomique.

Exigences Croissantes en Matière de Contrôle Qualité Pharmaceutique (ICH Q3D)

La directive ICH Q3D impose la mesure de 24 impuretés élémentaires à des seuils stricts pour les voies orale, parentérale et par inhalation, consolidant l'ICP-MS comme plateforme de conformité par défaut pour la quantification du cadmium et du mercure à des niveaux inférieurs au ppm [2]Yves Peeraer, « ICP-MS vs ICP-OES : choisir le bon test d'impuretés élémentaires », QBD GROUP, qbdgroup.com. L'application par la FDA depuis 2024 a catalysé des mises à niveau d'instruments dans les sites de fabrication pharmaceutique mondiaux, de nombreuses entreprises externalisant vers des laboratoires de tests sous contrat pour éviter des pics de dépenses en capital. Les unités ICP-OES de paillasse restent pertinentes pour les éléments à haute concentration, tandis que la XRF portable offre un criblage rapide des matières premières, raccourcissant les délais de libération des lots. L'alignement des protocoles de validation Q2(R2) avec les flux de travail spectroscopiques standardise le développement des méthodes et renforce la préparation aux audits dans les installations pharmaceutiques du monde entier.

Prolifération des Projets d'Exploration du Lithium et des Terres Rares

La demande croissante en batteries stimule les budgets d'exploration en Argentine, en Australie, en Chine et en Afrique, positionnant le LIBS de terrain et la XRF portative comme outils de première ligne fournissant des informations sur la teneur en minerai en quasi-temps réel avec une précision de classification de 98,4 %. Les sociétés minières superposent des données géospatiales aux résultats d'analyses portables pour optimiser le ciblage des forages, réduisant les dépenses d'exploration jusqu'à 30 %. La détection à ultra-bas niveau des éléments de terres rares utilise des instruments ICP-OES haute résolution comme le PlasmaQuant 9100 Elite, qui atteint une sensibilité en parties par trillion nécessaire à l'évaluation des ressources. Les nouveaux mandats de durabilité encouragent les systèmes plasma économes en énergie, alignant les achats en capital avec les objectifs ESG des entreprises et soutenant la demande à long terme pour le marché de la spectroscopie atomique.

Automatisation Pilotée par l'IA Stimulant le Débit et l'Adoption

Les fabricants d'instruments intègrent des algorithmes d'apprentissage automatique qui optimisent automatiquement les conditions plasma, corrigent les chevauchements spectraux et prédisent les fenêtres de maintenance, réduisant les temps d'arrêt imprévus et augmentant le débit d'échantillons jusqu'à 35 % dans les laboratoires à haut volume [3]Shimadzu, « Intelligence analytique », shimadzu.com. Ces gains de productivité amplifient le retour sur investissement et justifient des modèles de tarification premium. Les diagnostics activés par le cloud permettent le dépannage à distance, raccourcissant les cycles d'intervention de service et réduisant le coût total de possession. À mesure que les modules d'IA arrivent à maturité, les laboratoires de niveau intermédiaire dans les économies émergentes peuvent accéder à des analyses sophistiquées sans avoir besoin d'une expertise spectroscopique approfondie, élargissant la base adressable pour le marché de la spectroscopie atomique.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts d'investissement et de maintenance élevés | -1.50% | Mondial, avec l'impact le plus fort dans les marchés émergents | Court terme (≤ 2 ans) |

| Pénurie de spectroscopistes qualifiés dans les marchés émergents | -0.80% | Marchés émergents APAC, Afrique, Amérique latine | Moyen terme (2-4 ans) |

| Vulnérabilité de la chaîne d'approvisionnement pour l'argon et l'hélium de haute pureté | -0.90% | Mondial, avec un impact aigu en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Charge de conformité en matière de déchets de laboratoire liée aux réactifs de digestion acide | -0.40% | Mondial, concentré dans les secteurs réglementés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts d'Investissement et de Maintenance Élevés

Les prix des unités ICP-MS premium dépassent 400 000 USD pour les configurations à triple quadripôle, faisant du financement le principal obstacle à l'entrée pour les laboratoires de plus petite taille [4]Trevor Henderson, « Les meilleurs systèmes ICP-MS : guide d'achat sur les prix et les caractéristiques », LabX, labx.com. Les contrats de service annuels ajoutent 8 à 12 % du prix d'achat, et les dépenses en consommables dépassent régulièrement 10 000 USD par an pour les opérations à haut débit. Le secteur de la spectroscopie atomique promeut de plus en plus des modèles de crédit-bail et de location de réactifs qui lissent les courbes de dépenses mais augmentent les coûts du cycle de vie de 20 à 30 %. Les centres d'utilisation partagée et les tendances à l'externalisation tempèrent la demande directe d'équipements, modérant la croissance à court terme malgré la valeur intrinsèque de la technologie.

Pénurie de Spectroscopistes Qualifiés dans les Marchés Émergents

Le vivier d'analystes formés est en retard par rapport au déploiement des instruments, notamment en Asie du Sud-Est et dans certaines parties de l'Afrique, prolongeant les délais de développement des méthodes et augmentant le risque d'erreur. Les temps d'arrêt imprévus liés aux erreurs des opérateurs augmentent les coûts par échantillon, dissuadant les entrants potentiels sur le marché de la spectroscopie atomique. Les programmes de formation menés par les fournisseurs et les assistants IA à distance compensent en partie le déficit de talents, mais le recrutement compétitif déstabilise la rétention du personnel dans de nombreux laboratoires sous contrat.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Technique : l'ICP-MS s'Accélère Tandis que l'ICP-OES Maintient son Échelle

L'ICP-OES reste la technique de référence, représentant 34,4 % des revenus de 2024, mais l'ICP-MS s'accélère à un CAGR de 9,8 % à mesure que les utilisateurs pharmaceutiques, des semi-conducteurs et de la criminalistique nucléaire exigent une détection en parties par trillion et des capacités de rapport isotopique. La taille du marché de la spectroscopie atomique pour l'ICP-MS a dépassé 2 milliards USD en 2025 et devrait surpasser l'ensemble du marché jusqu'en 2030. Les variantes haute résolution pénètrent des segments de niche tels que la surveillance des soudures sans plomb et la datation géologique, renforçant la diversité technologique. Parallèlement, l'ICP-OES tire parti de coûts d'exploitation plus faibles et d'un débit inégalé, maintenant de grandes bases installées dans les laboratoires sous contrat.

La spectroscopie d'absorption atomique est désormais principalement limitée aux analyses de métaux de routine dans les services laitiers et les services des eaux. La XRF portative se développe dans les chantiers de ferraille et le tri minéral, contribuant à des revenus supplémentaires sans déplacer les plateformes de laboratoire principales. Le LIBS attire l'attention pour l'exploration géologique en temps réel, offrant une précision proche de celle du laboratoire sur le terrain et diversifiant les revenus pour le marché de la spectroscopie atomique. Le traitement des données assisté par l'IA dans toutes les techniques réduit les frais généraux d'étalonnage et démocratise les analyses sophistiquées pour les laboratoires de niveau intermédiaire.

Par Conception d'Instrument : les Portables Défient la Suprématie des Instruments de Paillasse

Les systèmes de paillasse représentent encore 72,8 % des expéditions de 2024, justifiés par des limites de détection inégalées et une préparation à l'automatisation adaptée aux environnements à haut débit. Cependant, le marché de la spectroscopie atomique enregistre un CAGR de 10,4 % pour les instruments portables, les appareils XRF et LIBS robustes offrant une sensibilité utilisable in situ. Les sociétés minières en amont adoptent des spectromètres portables avec GPS pour un contrôle immédiat de la teneur, réduisant le délai d'analyse de plusieurs jours à quelques minutes. Les équipes de contrôle qualité pharmaceutique déploient des unités ICP-OES montées sur chariot dans les salles blanches pour la vérification des métaux en cours de lot, contournant les délais de transport des échantillons.

Les améliorations de l'autonomie des batteries et la robustesse IP54 améliorent encore l'utilité sur le terrain, obligeant les fournisseurs à harmoniser les micrologiciels et les formats de données avec les systèmes de laboratoire. Pendant ce temps, les plateformes de paillasse intègrent des diagnostics intelligents pilotés par l'IA qui prévoient la fatigue des composants, réduisant les temps d'arrêt non planifiés jusqu'à 25 % et ancrant leur domination sur le marché de la spectroscopie atomique.

Par Application : les Tests Environnementaux Dominent Tandis que les Métaux pour Batteries Progressent

Les tests environnementaux ont maintenu une part de 26,5 % en 2024, soutenus par des cadres réglementaires qui stipulent une surveillance multi-éléments de routine de l'eau, de l'air et du sol. Les volumes d'échantillons élevés et les besoins d'analyse simultanée favorisent les achats d'ICP-OES, maintenant une base solide pour le marché de la spectroscopie atomique. À l'inverse, l'exploration du lithium et des terres rares affiche un CAGR de 12,6 %, reflétant les stratégies mondiales en matière de minéraux critiques. Les unités LIBS déployables sur le terrain vérifient les signatures des minerais en temps réel, raccourcissant les cycles d'exploration et réduisant les risques d'investissement.

Le contrôle qualité pharmaceutique, renforcé par les mandats ICH Q3D, représente une proportion croissante de la taille du marché de la spectroscopie atomique. Les tests de sécurité alimentaire gagnent du terrain face aux exigences des distributeurs en matière de certification sans métaux, nécessitant une précision inférieure au ppb que seuls les instruments avancés à base de plasma peuvent fournir. La production de semi-conducteurs emploie des analyses de gaz d'ultra-haute pureté et la cartographie de la contamination des plaquettes, ancrant des applications de niche mais à haute marge pour les fournisseurs d'équipements.

Par Utilisateur Final : les Laboratoires sous Contrat Réduisent l'Écart avec les Établissements Gouvernementaux

Les laboratoires gouvernementaux et réglementaires ont conservé 29,4 % des revenus de 2024 en raison des obligations de surveillance statutaire et d'un financement public stable. Cependant, les laboratoires analytiques sous contrat progressent à un CAGR de 11,2 %, portés par l'externalisation pharmaceutique et les pressions de capacité dans les tests environnementaux. La taille du marché de la spectroscopie atomique attribuable aux laboratoires sous contrat devrait dépasser 3 milliards USD d'ici 2030, les économies de débit d'échantillons et l'automatisation avancée attirant des clients à la recherche de coûts analytiques totaux plus faibles.

Les fabricants industriels exploitent la spectroscopie interne pour le contrôle des procédés, notamment dans la production pétrochimique et d'alliages métalliques. Les instituts académiques façonnent les méthodologies de nouvelle génération mais restent contraints par les budgets, partageant souvent des instruments ICP-MS haut de gamme via des installations centrales. Les fabricants d'équipements adaptent les contrats de service à chaque type d'utilisateur, maximisant le temps de fonctionnement et s'alignant sur des profils opérationnels diversifiés sur le marché de la spectroscopie atomique.

Analyse Géographique

L'Amérique du Nord, avec une part de 38,2 % en 2024, bénéficie de fabs de semi-conducteurs bien établies et de régimes réglementaires stricts imposant une analyse élémentaire périodique. Les laboratoires privilégient le remplacement des unités vieillissantes par des modèles intégrant l'IA, compensant les pressions sur les prix de l'hélium et de l'argon grâce à des fonctionnalités de réduction de la consommation. La part du marché de la spectroscopie atomique ici est peu susceptible de diminuer, mais les taux de croissance sont inférieurs à la moyenne mondiale à mesure que les bases installées arrivent à maturité.

L'Asie-Pacifique affiche un CAGR de 11,7 % jusqu'en 2030, alimenté par le vaste développement de l'infrastructure analytique en Chine et l'expansion pharmaceutique de l'Inde. Les investissements dans des laboratoires sur site vierge, combinés aux politiques nationales promouvant l'autosuffisance en minéraux critiques, créent un terrain fertile pour les fournisseurs d'équipements. L'Europe connaît une croissance modérée, avec des normes harmonisées favorisant une demande de remplacement régulière et un pivot vers des chimies analytiques plus écologiques. Les marchés émergents au Moyen-Orient et en Afrique adoptent des plateformes portables pour l'exploitation minière et la surveillance environnementale, bien que le manque de main-d'œuvre qualifiée limite le déploiement à grande échelle des laboratoires.

Paysage Concurrentiel

Le marché de la spectroscopie atomique est modérément consolidé. Agilent Technologies, Thermo Fisher Scientific et PerkinElmer ancrent le premier niveau grâce à de larges portefeuilles de produits couvrant l'ICP-OES, l'ICP-MS et l'absorption atomique. Des acquisitions récentes telles que l'opération BioVectra d'Agilent pour 925 millions USD renforcent l'intégration verticale, offrant des solutions combinées de fabrication et d'analyse. Thermo Fisher étend son empreinte dans les semi-conducteurs via le Vulcan Automated Lab, associant la manipulation robotique à la caractérisation spectroscopique pour soutenir les rendements d'encapsulation avancée[5]Innovations en technologie pharmaceutique, « Thermo Fisher Scientific présente le Vulcan Automated Lab », iptonline.com. Shimadzu se différencie grâce à sa plateforme d'intelligence analytique, intégrant l'apprentissage automatique pour rationaliser la création de méthodes et la détection des erreurs[6]Shimadzu, « Intelligence analytique », shimadzu.com.

Les entreprises de niveau intermédiaire comme Analytik Jena se développent verticalement à la suite de l'acquisition du fonds de commerce ICP-MS en 2025, tandis que Bruker s'oriente vers les petites molécules et les contaminants environnementaux avec la plateforme timsMetabo[7]Bruker Corporation, « Bruker Applied MS dévoile des innovations stratégiques à l'ASMS 2025 », bruker.com. Des spécialistes du portable comme SciAps se taillent des niches à forte croissance en proposant du LIBS de qualité laboratoire dans des facteurs de forme portables. La résilience de la chaîne d'approvisionnement émerge comme un levier concurrentiel ; les entreprises investissent dans la fabrication propriétaire de cônes et de torches pour amortir les pénuries de gaz et de composants. La différenciation des services — diagnostics à distance, consommables par abonnement et bibliothèques de méthodes — renforce la fidélisation des clients et élargit le fossé autour des principaux fournisseurs sur le marché de la spectroscopie atomique.

Leaders du Secteur de la Spectroscopie Atomique

Agilent Technologies, Inc.

Thermo Fisher Scientific Inc.

PerkinElmer, Inc.

Shimadzu Corporation

Bruker Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : Bruker Corporation a lancé la plateforme timsMetabo pour améliorer la détection des PFAS et des petites molécules, renforçant son portefeuille dans l'analyse des contaminants émergents et captant de nouveaux revenus dans les tests environnementaux.

- Avril 2025 : Thermo Fisher Scientific a annoncé un chiffre d'affaires de 10,36 milliards USD au premier trimestre 2025 et a dévoilé le Vulcan Automated Lab, une initiative stratégique visant à approfondir sa présence dans l'analyse des semi-conducteurs grâce à une évaluation d'ultra-haute pureté pilotée par l'IA.

- Mars 2025 : Thermo Fisher a présenté l'iCAP MXS ICP-MS, ciblant les laboratoires à haut débit avec des technologies intelligentes de suppression des matrices et des interférences qui réduisent les coûts par échantillon et améliorent les limites de détection.

- Février 2025 : Analytik Jena a finalisé l'acquisition d'une unité ICP-MS, élargissant sa gamme de produits et renforçant sa position sur les marchés environnementaux et académiques.

Portée du Rapport Mondial sur le Marché de la Spectroscopie Atomique

| ICP-OES |

| ICP-MS |

| Spectroscopie d'Absorption Atomique (AAS) |

| Fluorescence X (XRF) |

| Autres Techniques (OES à arc/étincelle, LIBS, etc.) |

| Instruments de Paillasse |

| Instruments Portables/Portatifs |

| Pharmaceutique et Biotechnologie |

| Tests Alimentaires et des Boissons |

| Tests Environnementaux |

| Analyse des Matériaux et Exploitation Minière |

| Pétrochimie et Pétrole et Gaz |

| Autres Applications |

| Instituts Académiques et de Recherche |

| Fabrication Industrielle |

| Laboratoires Gouvernementaux et Réglementaires |

| Laboratoires de Tests sous Contrat |

| Autres Utilisateurs Finaux |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par Technique | ICP-OES | ||

| ICP-MS | |||

| Spectroscopie d'Absorption Atomique (AAS) | |||

| Fluorescence X (XRF) | |||

| Autres Techniques (OES à arc/étincelle, LIBS, etc.) | |||

| Par Conception d'Instrument | Instruments de Paillasse | ||

| Instruments Portables/Portatifs | |||

| Par Application | Pharmaceutique et Biotechnologie | ||

| Tests Alimentaires et des Boissons | |||

| Tests Environnementaux | |||

| Analyse des Matériaux et Exploitation Minière | |||

| Pétrochimie et Pétrole et Gaz | |||

| Autres Applications | |||

| Par Secteur d'Utilisation Final | Instituts Académiques et de Recherche | ||

| Fabrication Industrielle | |||

| Laboratoires Gouvernementaux et Réglementaires | |||

| Laboratoires de Tests sous Contrat | |||

| Autres Utilisateurs Finaux | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché de la spectroscopie atomique ?

La taille du marché de la spectroscopie atomique est de 6,91 milliards USD en 2025 et devrait atteindre 10,43 milliards USD d'ici 2030.

Quelle technique connaît la croissance la plus rapide sur le marché de la spectroscopie atomique ?

L'ICP-MS est la technique à la croissance la plus rapide, progressant à un CAGR de 9,8 % jusqu'en 2030.

Comment la pénurie d'hélium affecte-t-elle les laboratoires ?

Les pics de prix de l'hélium ont doublé les coûts d'exploitation depuis 2020, incitant les laboratoires à investir dans des conceptions ICP-OES économes en argon et dans des systèmes de recyclage des gaz.

Pourquoi les laboratoires de tests sous contrat gagnent-ils des parts de marché ?

Les entreprises pharmaceutiques et environnementales externalisent l'analyse élémentaire pour éviter des dépenses en capital élevées, entraînant un CAGR de 11,2 % pour les laboratoires sous contrat.

Quelle région connaîtra la croissance la plus forte jusqu'en 2030 ?

L'Asie-Pacifique affichera l'expansion la plus rapide, enregistrant un CAGR de 11,7 % grâce à la demande en fabrication pharmaceutique, en exploitation minière et en surveillance environnementale.

Comment les outils d'IA transforment-ils les flux de travail de la spectroscopie atomique ?

Les plateformes pilotées par l'IA automatisent l'optimisation des méthodes, prédisent les besoins de maintenance et réduisent les délais d'analyse jusqu'à 35 %, améliorant la productivité des laboratoires.

Dernière mise à jour de la page le: