Taille et part du marché du duvet et des plumes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

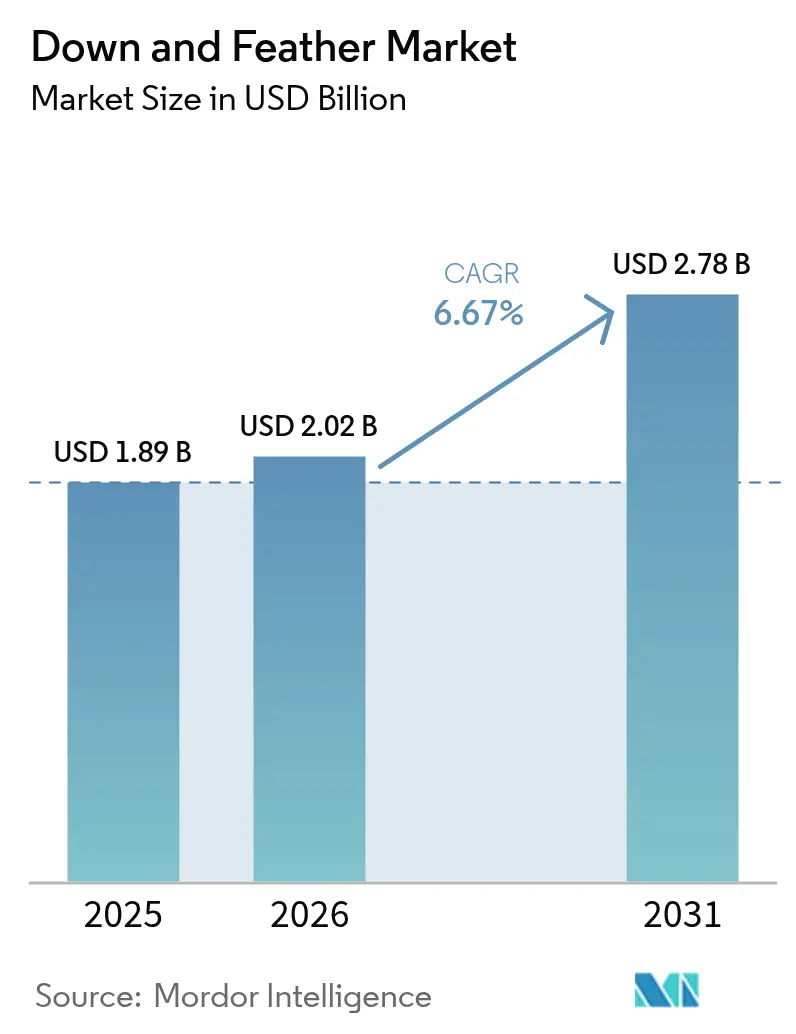

| Taille du Marché (2026) | 2.02 Milliards de dollars |

| Taille du Marché (2031) | 2.78 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.67% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du duvet et des plumes par Mordor Intelligence

La taille du marché du duvet et des plumes en 2026 est estimée à 2,02 milliards USD, en hausse par rapport à la valeur de 2025 de 1,89 milliard USD, avec des projections pour 2031 affichant 2,78 milliards USD, progressant à un TCAC de 6,67 % sur la période 2026-2031. Cette croissance souligne un virage mondial vers l'isolation naturelle haut de gamme, les consommateurs accordant une priorité croissante à la durabilité et à la performance. Des facteurs tels que la hausse des revenus disponibles dans les marchés émergents, l'essor des activités récréatives de plein air et le renforcement des réglementations écologiques soutiennent cette demande. Par ailleurs, des initiatives telles que l'approvisionnement éthique et l'intégration de matériaux recyclés ouvrent de nouvelles sources de revenus pour les fournisseurs. Si les garnitures d'origine canard dominent le marché de masse, on observe un glissement notable vers le duvet d'oie et les alternatives recyclées à fort pouvoir gonflant. Les consommateurs sont prêts à investir davantage pour bénéficier d'avantages tels qu'un poids réduit, un gonflant amélioré et une transparence garantie sur l'approvisionnement. Les fabricants qui privilégient la traçabilité et adoptent des traitements hydrofuges sans composés perfluorés protègent leurs marges, même si les isolants synthétiques comblent l'écart de performance. Malgré les défis posés par les épidémies de grippe aviaire et la hausse des coûts d'alimentation, le secteur réagit par des mesures telles que le renforcement du financement de la biosécurité et la diversification géographique. Soulignant la vigilance du secteur, les Instituts nationaux de la santé (NIH) ont signalé 743 détections d'IAHP A(H5) en Europe dans 31 pays entre décembre 2024 et mars 2025, principalement chez des oiseaux aquatiques tels que les cygnes tuberculés et les bernaches nonnettes[1]Source : Instituts nationaux de la santé (NIH), « Aperçu de la grippe aviaire décembre 2024–mars 2025 », www.pmc.ncbi.nlm.nih.gov.

Principaux enseignements du rapport

- Par origine, le duvet de canard a dominé avec 66,21 % de la part du marché du duvet et des plumes en 2025, tandis que le duvet d'oie devrait se développer à un TCAC de 7,55 % jusqu'en 2031.

- Par type, le duvet vierge représentait 47,12 % de la taille du marché du duvet et des plumes en 2025, tandis que le duvet recyclé progresse à un TCAC de 7,62 % pour la même période.

- Par application, la literie représentait 59,05 % de la part des revenus en 2025 ; les vêtements devraient croître à un TCAC de 8,12 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord représentait 41,98 % du marché du duvet et des plumes en 2025, et l'Asie-Pacifique devrait afficher un TCAC de 8,21 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du duvet et des plumes

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préférence croissante des consommateurs pour les produits premium, naturels et de luxe | +1.8% | Mondial, avec un accent premium en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Croissance du secteur des loisirs de plein air et du tourisme d'aventure | +1.5% | Amérique du Nord et Europe en cœur de cible, expansion vers l'APAC | Long terme (≥ 4 ans) |

| Accent croissant sur la durabilité et l'approvisionnement éthique | +1.2% | Mondial, porté par le cadre réglementaire européen | Moyen terme (2-4 ans) |

| Innovations technologiques dans le traitement et les finitions | +0.9% | Mondial, avec des centres d'innovation en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Demande accrue du secteur de l'hôtellerie | +0.7% | APAC et Amérique du Nord, expansion vers les marchés émergents | Court terme (≤ 2 ans) |

| Demande de produits légers et haute performance | +0.6% | Mondial, concentré dans les segments de vêtements de plein air | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Préférence croissante des consommateurs pour les produits premium, naturels et de luxe

Alors que les consommateurs associent de plus en plus le duvet naturel au luxe et à une performance authentique, le positionnement premium des produits s'impose comme le principal moteur de croissance. En 2023, Consumer Reports a souligné qu'environ 43 % des participants américains ont dépensé entre 50 et 100 USD pour de nouveaux draps de lit en taille queen. La même enquête a révélé que le toucher du tissu était un facteur déterminant pour au moins la moitié des participants américains lors de l'achat de draps de lit[2]Source : Consumer Reports, « Enquête sur les expériences américaines : une enquête multimodale représentative à l'échelle nationale, janvier 2023 », www.article.images.consumerreports.org. Cette tendance va au-delà de la sensibilité traditionnelle aux prix. Par exemple, le duvet d'oie blanche de Hongrie, malgré des contraintes d'approvisionnement, se négocie à prix premium, avec des prix ayant augmenté de plus de 50 % au cours des cinq dernières années. Cette premiumisation ne se limite pas aux matières premières ; elle s'étend aux produits finis. Les marques utilisent désormais des certifications telles que RDS et GOTS non seulement pour répondre aux exigences des consommateurs en matière de transparence et de qualité, mais aussi pour justifier des marges plus élevées. Le segment de la literie de luxe tire d'importants bénéfices de cette tendance. Des entreprises comme Down & Feather Company commercialisent du duvet d'oie hongrois à 750-800 de pouvoir gonflant comme offres premium, associées à des enveloppes en coton biologique certifié GOTS. Le secteur de l'hôtellerie amplifie encore cette tendance. Les hôtels investissent dans la literie en duvet haut de gamme, améliorant l'expérience des clients et justifiant des tarifs de chambre plus élevés, alimentant ainsi une demande croissante pour des garnitures naturelles de haute qualité.

Croissance du secteur des loisirs de plein air et du tourisme d'aventure

À mesure que les loisirs de plein air se développent, on observe une préférence croissante pour le rapport chaleur/poids supérieur du duvet naturel par rapport aux alternatives synthétiques. La croissance de ce secteur stimule la demande de produits spécialisés, tels que les équipements ultralégers en duvet. Un exemple emblématique est le programme Ultralight Down 2.0 de Stellar Equipment, qui propose du duvet d'oie européen à 850 de pouvoir gonflant dans des vêtements ne pesant que 282 grammes, tout en assurant un confort jusqu'à -9 °C. Avec l'essor du tourisme d'aventure, le segment des vêtements est celui qui a le plus à gagner. Les consommateurs recherchent des équipements performants dans des conditions climatiques variées et adaptés aux voyages. Soulignant cette tendance, l'Outdoor Foundation rapporte qu'en 2024, plus de 63,4 millions d'Américains ont pratiqué la randonnée, marquant la participation la plus élevée depuis 2010 et une augmentation notable de 31 points de pourcentage sur 15 ans[3]Source : Outdoor Foundation, « Rapport de participation aux activités sportives, de remise en forme et de loisirs 2025 », www.sfia.users.membersuite.com. La tendance ne se limite pas à l'alpinisme traditionnel ; les activités de plein air urbaines sont en hausse, offrant des opportunités où la mode rencontre la performance technique. Cette fusion entre équipement de plein air et vêtements du quotidien est l'une des principales raisons pour lesquelles le segment des vêtements connaît le taux de croissance le plus rapide, avec un impressionnant TCAC de 8,47 %.

Accent croissant sur la durabilité et l'approvisionnement éthique

Avec seulement 4 % du duvet et des plumes mondiaux répondant aux normes de certification en matière de bien-être animal, la pression en faveur de la durabilité remodèle les chaînes d'approvisionnement et ouvre des portes aux fournisseurs conformes aux exigences éthiques. La Norme du duvet responsable (RDS) est devenue l'étalon-or du secteur. Textile Exchange souligne une adoption rapide par les grandes marques, qui cherchent à se distancer des controverses liées aux allégations d'arrachage à vif. Des entreprises comme Re: Down, avec des installations en Hongrie et en Chine, sont à l'avant-garde, transformant la literie et les vêtements post-consommation en garnitures recyclées certifiées, incarnant les principes d'une économie circulaire. Les cadres de bien-être animal de l'Union européenne établissent des références mondiales, orientant les choix d'approvisionnement même en dehors des frontières de l'UE. Cette tendance souligne l'avantage concurrentiel des fournisseurs qui adoptent proactivement la traçabilité et l'approvisionnement éthique.

Innovations technologiques dans le traitement et les finitions

Les innovations dans le traitement créent non seulement de nouvelles catégories de produits, mais élargissent également les applications du marché et surmontent les limitations traditionnelles. Par exemple, la technologie hydrofuge sans composés perfluorés de DownTek, approuvée par bluesign, illustre cette tendance. Elle permet à l'isolation en duvet de performer dans des conditions humides tout en garantissant la conformité environnementale. De même, la technologie ExpeDRY d'Allied Feather + Down constitue une avancée notable. En exploitant des nanoparticules d'or, elle accélère l'évaporation de l'eau sans recourir à des traitements chimiques, s'attaquant ainsi aux problèmes de performance et de durabilité. Le traitement du duvet recyclé a connu des progrès significatifs. Des techniques avancées de lavage et de stérilisation permettent désormais d'obtenir un pouvoir gonflant supérieur à 750 à partir de matériaux post-consommation, tout en préservant les propriétés hypoallergéniques. Ces innovations élargissent non seulement la portée du marché du duvet, mais répondent également aux préoccupations historiques liées à la sensibilité à l'humidité et à l'éthique. Cette convergence de technologies forge de nouveaux avantages concurrentiels pour les entreprises qui investissent dans des méthodes de traitement propriétaires.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations éthiques et réactions négatives des consommateurs concernant le bien-être animal | -1.4% | Mondial, plus prononcé en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Concurrence accrue des alternatives synthétiques avancées | -1.1% | Mondial, avec adoption de synthétiques premium sur les marchés de plein air | Long terme (≥ 4 ans) |

| Risque d'épidémies de maladies aviaires | -0.8% | Mondial, concentré dans les principales régions de production | Court terme (≤ 2 ans) |

| Coûts de production plus élevés et sensibilité des consommateurs aux prix | -0.6% | Mondial, avec sensibilité aux prix dans les marchés émergents | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations éthiques et réactions négatives des consommateurs concernant le bien-être animal

Les enquêtes en cours continuent de documenter les pratiques d'arrachage à vif, mettant en évidence les risques réputationnels persistants liés aux controverses sur le bien-être animal, malgré les assurances du secteur. Ce défi est amplifié par le fait que de nombreux canards et oies subissent des conditions de bien-être insuffisantes, seuls 4 % de la production mondiale obtenant des certifications en matière de bien-être animal. Ce problème est encore souligné par une baisse notable de la production de couettes en duvet et en plumes. Par exemple, les données du ministère de l'Économie, du Commerce et de l'Industrie du Japon révèlent que le volume de production de couettes en duvet et en plumes dans l'industrie textile japonaise est tombé à 1,08 million de feuilles en 2023, marquant la production la plus faible du secteur en une décennie. Les grandes marques, comme Canada Goose, font l'objet d'un examen accru de la part des organisations militantes. Même après avoir obtenu la certification RDS, Canada Goose reste sous les projecteurs, soulignant l'impact durable des pratiques historiques. Les répercussions de cet examen vont au-delà du simple sentiment des consommateurs ; elles influencent également les politiques d'approvisionnement institutionnel. Dans une démarche visant à renforcer leurs engagements en matière de durabilité, des entreprises comme H&M éliminent progressivement le duvet vierge de leurs offres. Cette transition a créé un marché bifurqué : les fournisseurs éthiques certifiés peuvent désormais pratiquer des prix premium, tandis que leurs homologues non certifiés font face à des marges en baisse et à un accès limité au marché.

Concurrence accrue des alternatives synthétiques avancées

Les technologies d'isolation synthétique égalent désormais les performances du duvet naturel, affichant des capacités améliorées par temps humide et garantissant une pleine conformité aux normes de bien-être animal. La technologie ThermoPlume+ de PrimaLoft se distingue dans cette évolution, mêlant ingénieusement des fibres en forme de voile à des sphères de fibres. Cela crée un effet de gonflant similaire au duvet, tout en utilisant 20 % moins de matière que les versions synthétiques antérieures. Parallèlement, la technologie Heatseeker Eco de The North Face souligne la poussée vers la durabilité, utilisant 70 à 85 % de matériaux recyclés post-consommation. Elle affiche également des avantages en termes de respirabilité et de durabilité qui surpassent ceux du duvet naturel. Les matériaux synthétiques avancés représentent un défi significatif pour la suprématie du duvet, en particulier dans les contextes techniques de plein air où la gestion de l'humidité est primordiale. À mesure que les options synthétiques gagnent du terrain, elles bénéficient également d'économies d'échelle grâce à une production à plus grande échelle. Elles contournent les défis complexes de la chaîne d'approvisionnement liés à l'approvisionnement éthique en duvet. En conséquence, les fournisseurs de duvet naturel se repositionnent, se concentrant sur les segments premium où l'avantage de performance de leur produit reste prononcé.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par origine : La domination du canard face au glissement vers le premium de l'oie

En 2025, les matériaux d'origine canard dominent le marché avec une part de 66,21 %, grâce à leur avantage en termes de coût et à l'abondante offre de l'industrie avicole concentrée en Asie. Pendant ce temps, les produits d'origine oie connaissent une expansion robuste, affichant un TCAC de 7,55 % jusqu'en 2031, les consommateurs reconnaissant de plus en plus leurs caractéristiques de performance supérieures. La vaste infrastructure de production de la Chine, responsable d'environ 90 % du duvet de canard mondial, permet au segment canard de tirer parti des économies d'échelle, aboutissant à des prix compétitifs pour les applications de masse. Le duvet d'oie, en revanche, se négocie à prix premium en raison de ses grappes de plus grande taille, qui offrent des indices de pouvoir gonflant plus élevés. Ces indices vont généralement de 600 à 900 pour le duvet d'oie, contre 300 à 700 pour le duvet de canard, justifiant une prime de prix de 50 à 100 % dans la literie de luxe et les vêtements haute performance. La croissance rapide des matériaux d'origine oie souligne une tendance à la premiumisation, les consommateurs valorisant la performance par rapport au prix, notamment dans les vêtements de plein air où des avantages tels que le gain de poids et la compressibilité sont primordiaux.

Le duvet d'oie d'Europe, notamment celui provenant de Hongrie et de Pologne, obtient les primes les plus élevées. Cela est attribué à des réglementations strictes en matière de bien-être animal et à une expertise traditionnelle de traitement qui garantit une intégrité et une propreté supérieures des grappes. Les dynamiques du marché révèlent une division claire : tandis que les matériaux d'origine canard connaissent une croissance en volume dans les applications de masse, la croissance en valeur se tourne de plus en plus vers les produits d'origine oie dans les segments premium. L'édredon, l'offre ultra-premium, est collecté à la main auprès des eiders à duvet sauvages en Islande et au Canada. Ici, des programmes de conservation facilitent une récolte durable, bénéficiant à la fois à la protection de l'habitat et aux économies locales.

Par type : Le duvet recyclé perturbe la hiérarchie traditionnelle

En 2025, les matériaux en duvet représentent une part de marché dominante de 47,12 %, tandis que le duvet recyclé est le segment à la croissance la plus rapide, affichant un TCAC de 7,62 %. Ce glissement souligne un mouvement vers les principes de l'économie circulaire, laissant entrevoir des changements potentiels dans la dynamique concurrentielle. Le duvet traditionnel reste privilégié pour ses performances thermiques supérieures et son attrait naturel, notamment dans la literie haut de gamme. Ici, son gonflant et sa respirabilité offrent un confort de sommeil difficile à égaler, surtout par rapport aux alternatives à forte teneur en plumes. Les matériaux en plumes, quant à eux, trouvent leur niche dans les applications sensibles aux coûts. Ils apportent un soutien structurel essentiel dans des produits comme les oreillers, où la rigidité du tuyau offre une fermeté que le duvet pur ne peut pas égaler. La croissance rapide du segment du duvet recyclé souligne la réponse du marché aux impératifs de durabilité. Des entreprises comme Patagonia mènent la charge, utilisant 190 000 livres de duvet recyclé à l'automne 2024 et affichant une réduction de 33 % des émissions de CO2 par kilogramme par rapport aux alternatives vierges.

Grâce aux innovations de traitement, le duvet recyclé atteint désormais des indices de pouvoir gonflant dépassant 750, rivalisant avec les matériaux vierges et dissipant les préoccupations antérieures concernant la qualité. Un témoignage de ce progrès est le programme RENU d'Allied Feather + Down, qui recycle annuellement plus d'un million de livres de déchets textiles en duvet recyclé haute performance, atteignant des indices de turbidité supérieurs à 1 000 mm. La croissance du segment est portée par les pressions réglementaires et les engagements de durabilité des entreprises. Les marques se concentrent de plus en plus sur la réduction de leur empreinte environnementale sans compromettre les performances. Pourtant, il existe un écart significatif : les données de Textile Exchange révèlent qu'en 2023, seulement 0,9 % du duvet et des plumes mondiaux ont reçu une certification selon la Norme mondiale de recyclage. Cette statistique souligne non seulement le potentiel de croissance du segment, mais met également en évidence la montée en puissance des capacités de traitement et l'acceptation croissante des consommateurs.

Par application : L'accélération des vêtements remet en question la domination de la literie

En 2025, les applications de literie représentent une part de marché dominante de 59,05 %, soulignant leur rôle central dans le confort du sommeil et l'élévation du luxe à domicile. Pendant ce temps, les applications vestimentaires connaissent la croissance la plus rapide, affichant un impressionnant TCAC de 8,12 %. Cette hausse est largement attribuée à l'expansion des loisirs de plein air et à la premiumisation de la mode. La performance constante du segment de la literie peut être attribuée aux remplacements cycliques et à un marché immobilier dynamique. À mesure que la sensibilisation au bien-être augmente et que les revenus disponibles permettent des achats de luxe, les consommateurs se tournent de plus en plus vers des produits de sommeil premium. Le secteur de l'hôtellerie alimente encore davantage cet essor de la literie. Les hôtels, dans le but d'améliorer l'expérience des clients et de justifier des tarifs de chambre premium, se tournent vers des produits haut de gamme. Un exemple concret est celui des oreillers FeatherBest de Pacific Coast Feather Co., affichés à 120,96 USD sur le marché hôtelier. Au-delà de la literie, d'autres secteurs comme l'isolation automobile et les textiles techniques émergent comme des débouchés lucratifs, tirant parti des propriétés thermiques uniques du duvet.

L'ascension rapide du segment des vêtements est portée par un mélange d'essor des loisirs de plein air, de tendances de la mode urbaine et de la demande de performance technique. Ces facteurs mettent collectivement en évidence le rapport chaleur/poids inégalé du duvet. Le segment tire profit des designs hybrides qui fusionnent harmonieusement la fonctionnalité de plein air avec la mode du quotidien, permettant des prix premium dans des segments de consommateurs diversifiés. Un témoignage de cette tendance est celui des vestes ultralégers de 282 grammes de Stellar Equipment, conçues pour le confort jusqu'à -9 °C, tout en dégageant une esthétique chic. Cependant, le domaine des vêtements est confronté à une concurrence accrue des matériaux synthétiques avancés, qui affichent des avantages par temps humide. Pourtant, le duvet naturel continue de dominer en termes de performance dans les scénarios secs, où des attributs tels que le poids et la compressibilité sont primordiaux. Par ailleurs, le paysage réglementaire, notamment les exigences de certification RDS, joue un rôle de plus en plus influent dans l'approvisionnement en vêtements. Les marques sont bien conscientes des risques réputationnels liés aux débats sur le bien-être animal, rendant ces certifications d'autant plus cruciales.

Analyse géographique

En 2025, l'Amérique du Nord représentait 41,98 % des revenus, portée par son leadership technologique et ses dépenses élevées par habitant en équipements de plein air et textiles de maison. La literie haut de gamme bénéficie du duvet d'oie huttérite traçable provenant de l'ouest du Canada. Parallèlement, une initiative plus large de relocalisation est visible avec des projets d'investissement américains, notamment une installation Thindown de 6 millions USD inaugurée à New York en mai 2024. Cependant, la région n'est pas à l'abri des chocs de production ; une récente épidémie de maladie aviaire en 2024-2025 a entraîné la perte de plus de 28 millions de poules pondeuses. En réponse, le gouvernement fédéral a alloué 1 milliard USD aux mesures de biosécurité, une décision anticipée pour stabiliser les coûts des matières premières à long terme.

L'Asie-Pacifique est en voie d'atteindre un TCAC de 8,21 % jusqu'en 2031, se positionnant à la fois comme le principal moteur et le catalyseur de croissance du marché du duvet et des plumes. La Chine, détenant une part dominante de 80 % de l'approvisionnement mondial en matières premières, bénéficie d'un leadership en termes de coûts. Cependant, cette domination comporte des risques, comme en témoigne la récente épidémie de grippe aviaire qui a conduit à l'abattage de plus de 50 millions d'oiseaux. Pour atténuer ces risques, les équipes d'approvisionnement des marques se tournent de plus en plus vers le Vietnam et l'Indonésie. Ces pays, avec leurs nouvelles usines de traitement, offrent des salaires compétitifs et une capacité portuaire en expansion.

Bien que l'Europe puisse contribuer à un volume plus faible sur le marché, elle établit indéniablement la référence en matière de normes de qualité, commandant des prix unitaires premium. Les élevages d'oies en Hongrie et en Pologne produisent souvent des grappes dépassant 800 de pouvoir gonflant, ce qui en fait un choix parfait pour la literie de luxe et les vêtements d'expédition. La poussée de l'Europe vers une économie circulaire a donné naissance à une infrastructure florissante de duvet recyclé, renforçant encore sa réputation premium. De plus, les réglementations de l'UE sur le bien-être animal et l'utilisation des produits chimiques sont devenues des références mondiales, influençant les choix d'approvisionnement des détaillants multinationaux sur le marché du duvet et des plumes.

Paysage concurrentiel

La concentration du marché reste modérée, avec des acteurs régionaux fragmentés dominant les chaînes d'approvisionnement locales. Cependant, les pressions de consolidation s'intensifient. Les exigences d'approvisionnement éthique et les investissements technologiques créent des barrières à l'entrée, favorisant les opérations plus grandes et mieux capitalisées. Le paysage concurrentiel est bifurqué : la production en volume est concentrée en Asie, portée par des transformateurs efficaces en termes de coûts, tandis que les segments premium se tournent vers les fournisseurs européens et nord-américains. Ces fournisseurs offrent un approvisionnement éthique certifié et des capacités de traitement avancées. Les entreprises centrent de plus en plus leur différenciation stratégique sur les références en matière de durabilité. Par exemple, Allied Feather + Down a lancé TrackMyDown.com, la première plateforme complète de traçabilité du secteur, qui sert plus de 100 marques partenaires.

L'adoption des technologies crée de nouveaux avantages concurrentiels durables. Cela est particulièrement évident dans des domaines tels que les traitements hydrofuges sans composés perfluorés et le traitement du duvet recyclé. Ici, des capacités propriétaires permettent un positionnement premium et une expansion des marges. Des opportunités dans des espaces vierges émergent à l'intersection de la durabilité et de la performance. Les entreprises développant des solutions d'économie circulaire et des technologies de traitement avancées sont en mesure de capter une valeur disproportionnée. La dynamique concurrentielle favorise les fournisseurs qui investissent tôt dans l'infrastructure de certification RDS et les systèmes de traçabilité. Cela est crucial car la conformité réglementaire évolue d'un simple facteur de différenciation vers un prérequis pour l'accès au marché.

Des perturbateurs émergents, tels que les spécialistes du duvet recyclé Re: Down, font des vagues. Avec des installations en Hongrie et en Chine, ils transforment des matériaux post-consommation en garnitures certifiées qui concurrencent directement les alternatives vierges. Le paysage récompense de plus en plus les entreprises habiles à naviguer dans des exigences complexes d'approvisionnement éthique tout en restant compétitives en termes de coûts. Cela crée des avantages concurrentiels durables pour les fournisseurs intégrés qui maintiennent un contrôle de bout en bout sur leurs chaînes de valeur.

Leaders du secteur du duvet et des plumes

Allied Feather & Down Corp.

Down-Lite International, Inc.

Feather Industries

Prauden

United Feather & Down

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2024 : Hollander Sleep Products, un acteur majeur du secteur de la literie, a acquis les installations de traitement du duvet de Feather Industries. Cette acquisition permet à Hollander d'intégrer verticalement sa chaîne d'approvisionnement, accélérant le développement de ses produits de literie en duvet haut de gamme.

- Mai 2024 : Duckworth, une entreprise spécialisée dans les produits premium en laine et en duvet, a lancé sa gamme de produits « DownPure ». Il s'agissait d'un développement significatif au niveau des matières premières. La gamme présentait un duvet d'oie traçable et responsablement sourcé, et impliquait une stratégie d'emballage repensée, mettant en avant l'accent sur la transparence de la chaîne d'approvisionnement et les matériaux d'isolation premium.

- Mars 2024 : Le transformateur chinois Chunli International a conclu un partenariat stratégique avec Ohio Feather Co. pour renforcer sa présence mondiale. Cette alliance visait à améliorer l'efficacité de la chaîne d'approvisionnement, notamment en fournissant des produits en duvet traçables et premium aux marchés nord-américains et européens.

- Janvier 2024 : Dans un mouvement stratégique majeur, le transformateur de matières premières Allied Feather & Down a annoncé un partenariat avec le conglomérat chinois Nanshan Group. La coentreprise visait à développer un hub régional de traitement et de distribution du duvet en Asie-Pacifique. Cette collaboration était conçue pour sécuriser une chaîne d'approvisionnement durable et cohérente en duvet et pour étendre l'empreinte d'Allied dans une région manufacturière clé.

Portée du rapport mondial sur le marché du duvet et des plumes

Le duvet des oiseaux est une couche de fines plumes situées sous les plumes extérieures plus rigides. Les très jeunes oiseaux ne sont recouverts que de duvet. Le marché mondial du duvet et des plumes est segmenté par origine en canard et oie, et par application en oreillers, couettes, literie et autres. Le marché couvre l'Amérique du Nord, l'Europe, l'Asie-Pacifique et le reste du monde. Le rapport propose la taille du marché et des prévisions pour le marché du duvet et des plumes en valeur (millions USD) pour tous les segments ci-dessus.

| Canard |

| Oie |

| Duvet |

| Plume |

| Duvet recyclé |

| Literie |

| Vêtements |

| Autres applications |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Indonésie | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Afrique du Sud | |

| Arabie saoudite | |

| Reste du Moyen-Orient et de l'Afrique |

| Par origine | Canard | |

| Oie | ||

| Par type | Duvet | |

| Plume | ||

| Duvet recyclé | ||

| Par application | Literie | |

| Vêtements | ||

| Autres applications | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Indonésie | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Afrique du Sud | ||

| Arabie saoudite | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché du duvet et des plumes ?

La taille du marché mondial du duvet et des plumes s'élève à 2,02 milliards USD en 2026.

À quelle vitesse le secteur se développe-t-il ?

Les revenus du secteur devraient croître à un TCAC de 6,67 % de 2026 à 2031.

Quelle région contribue le plus à la demande ?

L'Amérique du Nord représente 41,98 % des revenus mondiaux et l'Asie-Pacifique affiche également le TCAC le plus rapide à 8,21 %.

Pourquoi le duvet recyclé gagne-t-il du terrain ?

Les marques utilisent le duvet recyclé pour atteindre leurs objectifs de zéro émission nette, réduire les émissions de CO₂ d'environ un tiers et sécuriser un approvisionnement conforme à la norme RDS sans sacrifier le gonflant.

Quel segment affiche la croissance la plus élevée ?

Les applications vestimentaires progressent à un TCAC de 8,12 % à mesure que les loisirs de plein air et la convergence de la mode stimulent la demande de vêtements légers et haute performance.

Comment les entreprises répondent-elles aux préoccupations relatives au bien-être animal ?

Les principaux fournisseurs obtiennent la certification de la Norme du duvet responsable et déploient des outils de traçabilité comme TrackMyDown pour assurer une transparence au niveau de l'exploitation.

Dernière mise à jour de la page le: