Taille et part de marché de l'assisted living

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 190.12 Milliards de dollars |

| Taille du Marché (2031) | 264.68 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.83% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'assisted living par Mordor Intelligence

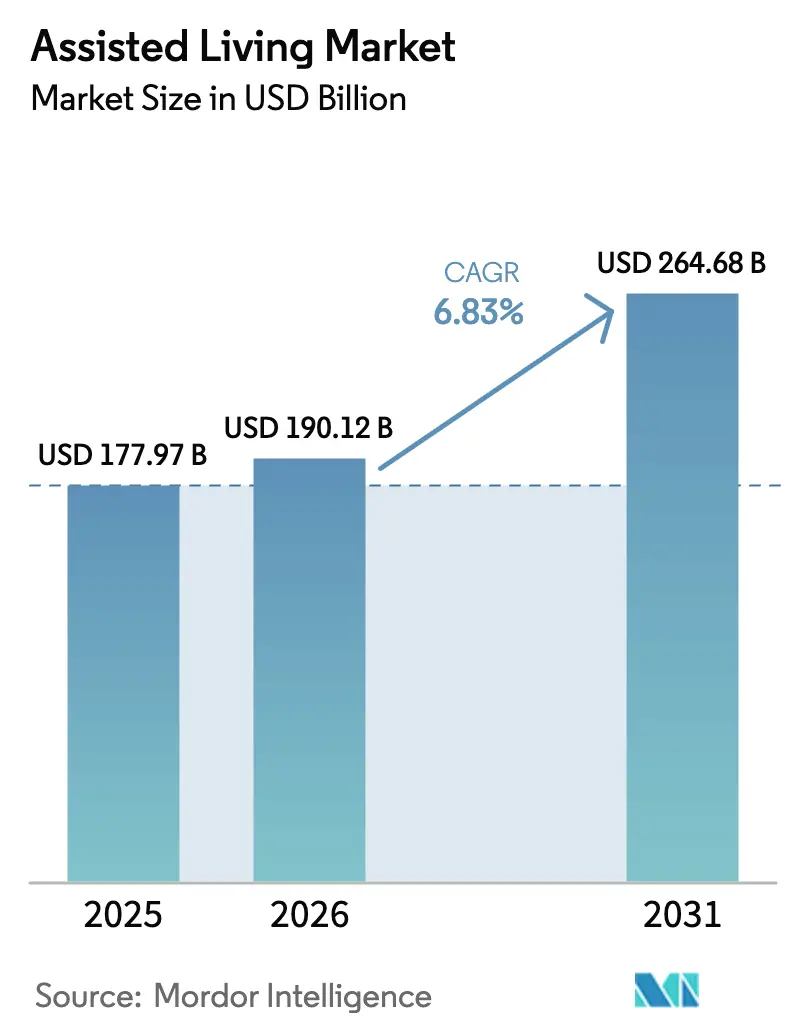

La taille du marché de l'assisted living devrait passer de 177,97 milliards USD en 2025 à 190,12 milliards USD en 2026 et devrait atteindre 264,68 milliards USD d'ici 2031, à un CAGR de 6,83 % sur la période 2026-2031. Le vieillissement démographique, la prévalence des maladies chroniques et les réformes du financement public se conjuguent pour stimuler la demande, tandis que les opérateurs réorganisent leurs modèles de services pour accueillir des résidents à plus forte dépendance et atténuer l'inflation salariale. L'élargissement des dérogations Medicaid, la solidité de la demande à paiement privé et l'augmentation des flux de capitaux liés aux critères ESG encouragent la création de nouvelles offres, bien que les pénuries de personnel et les écarts d'accessibilité financière demeurent des obstacles structurels. L'Amérique du Nord conserve la plus grande part régionale, mais l'Asie-Pacifique gagne en dynamisme grâce à des initiatives politiques telles que le plan « économie argentée » de la Chine et les maisons à tarif forfaitaire du Japon. L'intensité concurrentielle est modérée, les barrières réglementaires décourageant les entrées rapides, mais la consolidation soutenue par le capital-investissement s'est accélérée en 2024-2025, remodelant les structures de propriété et accélérant l'adoption des technologies.

Principaux enseignements du rapport

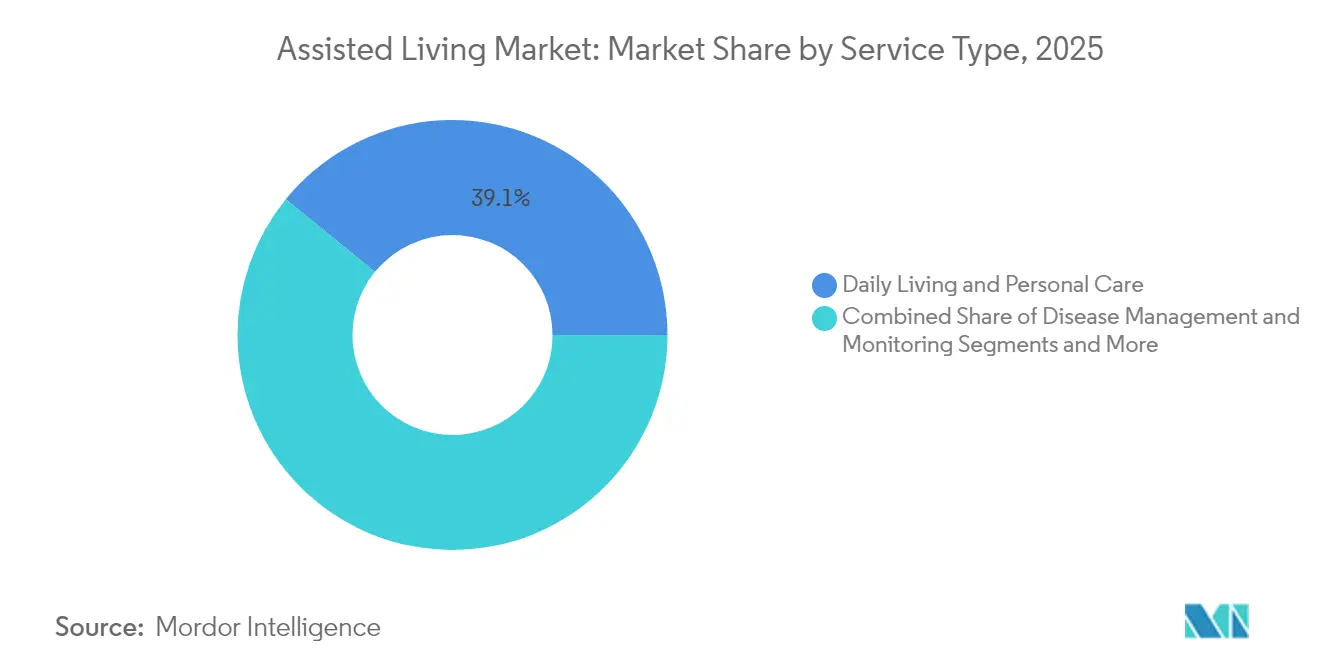

- Par type de service, les soins quotidiens et soins personnels ont représenté 39,12 % des revenus du marché de l'assisted living en 2025 ; les soins palliatifs et soins en fin de vie devraient progresser à un CAGR de 10,31 % jusqu'en 2031.

- Par type d'établissement, les maisons familiales pour adultes ont représenté 49,25 % de la part de marché de l'assisted living en 2025, tandis que les modèles de petites maisons/Green-House devraient croître à un CAGR de 10,02 % jusqu'en 2031.

- Par source de financement, le segment à paiement privé représentait 65,42 % de la taille du marché de l'assisted living en 2025 ; le financement Medicaid est la source à la croissance la plus rapide, avec un CAGR prévu de 10,71 % jusqu'en 2031.

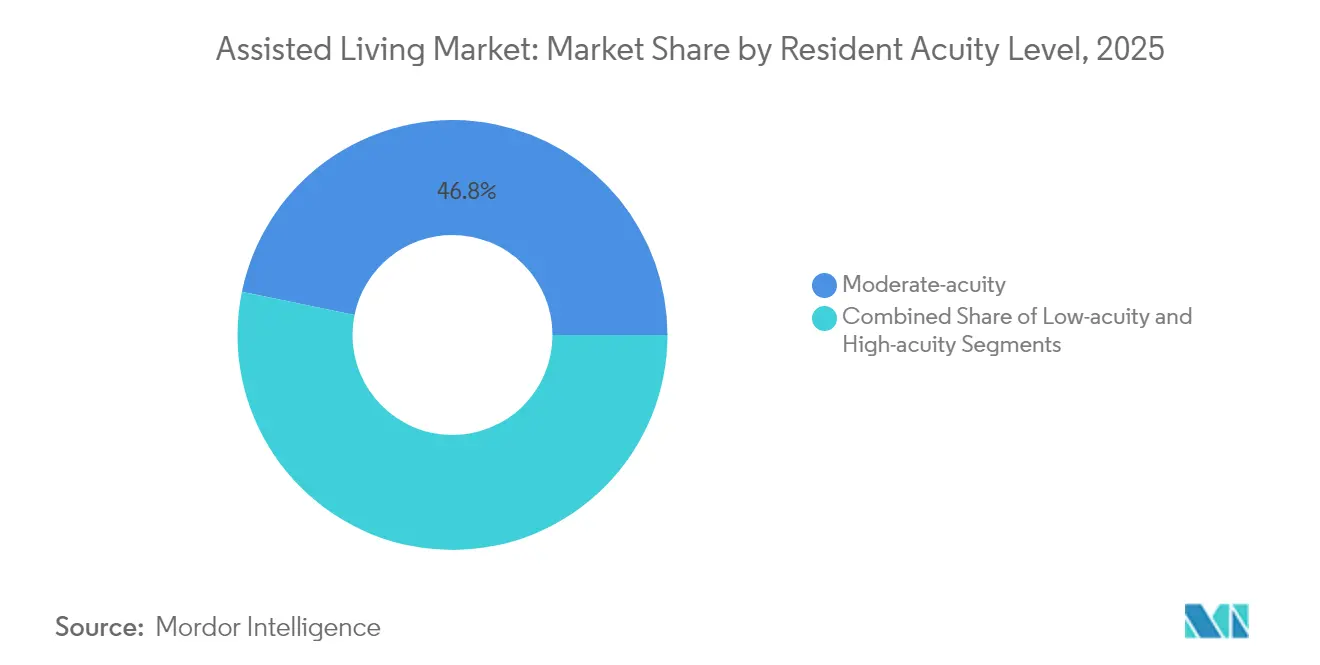

- Par niveau de dépendance des résidents, les résidents à dépendance modérée représentaient 46,78 % de la part de marché de l'assisted living en 2025, tandis que les résidents à forte dépendance/soins de la mémoire progresseront à un CAGR de 9,86 %.

- Par modèle d'assisted living, les communautés de luxe et de style de vie couvraient 35,31 % de la part de marché de l'assisted living en 2025 ; les communautés « intelligentes » à technologie intégrée devraient afficher un CAGR de 11,36 % jusqu'en 2031.

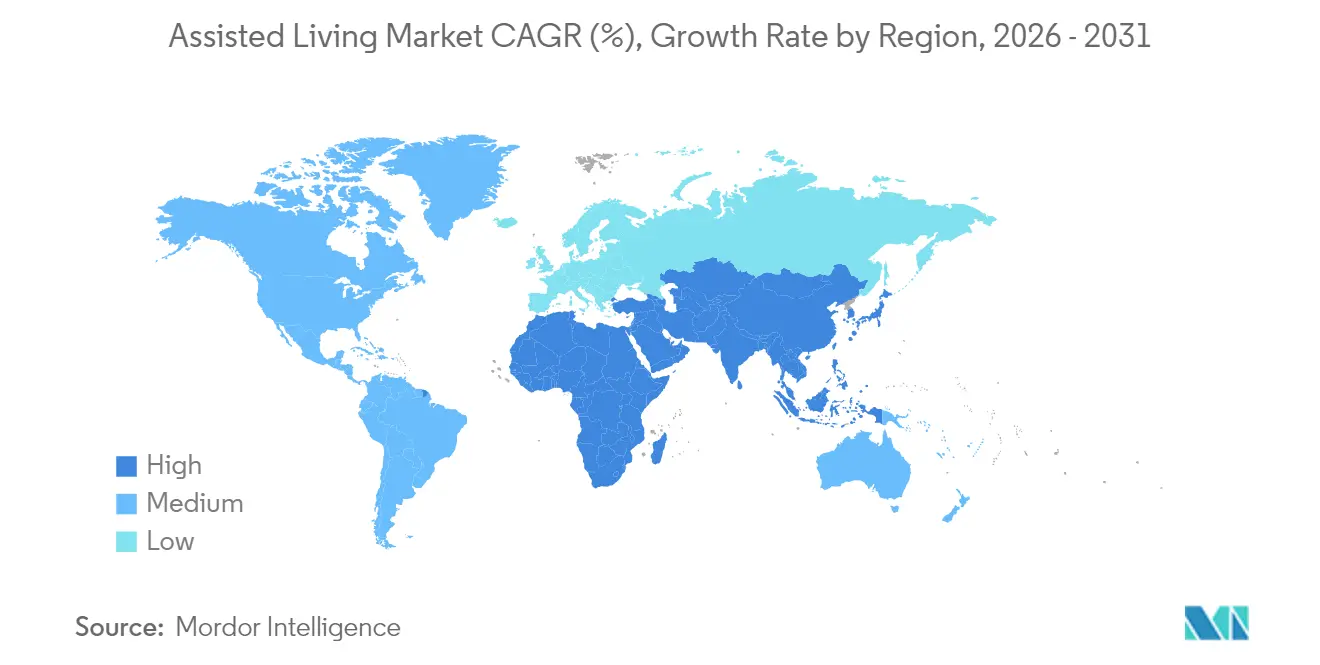

- Par géographie, l'Amérique du Nord a capté 35,87 % de la part de marché de l'assisted living en 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR prévu de 9,21 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de l'assisted living

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance de la population gériatrique mondiale | +2.8% | Mondial, concentration en Amérique du Nord, Europe, Asie-Pacifique | Long terme (≥ 4 ans) |

| Élargissement des dérogations Medicaid et du financement public | +1.9% | Amérique du Nord, variations au niveau des États | Moyen terme (2-4 ans) |

| Prévalence croissante des maladies chroniques nécessitant des soins de longue durée | +1.5% | Mondial, impact plus élevé dans les marchés développés | Long terme (≥ 4 ans) |

| Émergence de modèles d'assisted living « marché intermédiaire » rentables | +1.2% | Amérique du Nord, Europe, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Surveillance prédictive de la santé pilotée par l'IA améliorant les résultats des soins | +0.8% | Amérique du Nord, Europe, diffusion mondiale | Court terme (≤ 2 ans) |

| Afflux de capitaux liés aux critères ESG dans les actifs de logement pour seniors | +0.6% | Mondial, avec accent sur les marchés développés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Croissance de la population gériatrique mondiale

La cohorte des 80 ans et plus se développe plus rapidement que tout autre groupe d'âge, créant une demande sous-jacente solide pour les solutions de soins résidentiels ; aux États-Unis, les adultes âgés sont déjà plus nombreux que les enfants dans 11 États, tandis que la population canadienne des 85 ans et plus pourrait tripler d'ici 2073.[1]Bureau du recensement des États-Unis, « Les adultes âgés sont plus nombreux que les enfants dans 11 États et dans près de la moitié des comtés américains », census.gov Les gains de longévité portent l'espérance de vie moyenne à 78,9 ans en 2025 et à 82,3 ans d'ici 2055, prolongeant la durée des services d'accompagnement requis.[2]Congressional Budget Office, « Les perspectives démographiques : 2025 à 2055 », cbo.gov Moteurs Les fonds d'investissement immobilier de santé indiquent que plus de 40 % des seniors peuvent autofinancer leur logement pour seniors sans épuiser leur épargne, signalant une capacité de paiement privé durable. À mesure que les ratios de dépendance de la population active augmentent, les secteurs public et privé mobilisent des ressources pour développer la capacité d'assisted living, notamment à travers le programme « économie argentée » de la Chine qui cible des dépenses de plusieurs milliers de milliards de dollars pour les services aux personnes âgées.

Élargissement des dérogations Medicaid et du financement public

La règle d'accès Medicaid de 2024 impose qu'au moins 80 % de certains paiements à domicile et en milieu communautaire soient directement versés aux salaires des travailleurs de soins, rapprochant 46 États et Washington D.C. d'une adéquation des remboursements et soutenant la qualité des services.[3]Centers for Medicare & Medicaid Services, « L'administration Biden-Harris prend des mesures historiques pour améliorer l'accès à des soins de qualité et le soutien aux familles et aux travailleurs de soins », cms.gov Les normes révisées de ressources du Revenu de sécurité supplémentaire 2025 fixent des plafonds d'actifs liquides à 9 660 USD pour les célibataires et à 14 470 USD pour les couples mariés, élargissant l'éligibilité aux soins subventionnés. Des États tels que l'Ohio et la Virginie ont indexé les taux des programmes sur l'inflation en 2025, signalant un soutien bipartisan au financement des soins de longue durée. Ces mesures soutiennent le marché de l'assisted living en réduisant les écarts d'accessibilité financière pour les seniors à revenus intermédiaires.

Prévalence croissante des maladies chroniques nécessitant des soins de longue durée

Un tiers des Américains âgés vivent avec un handicap qui entrave leur vie autonome et 1,3 million de personnes âgées résident déjà dans des maisons de soins infirmiers, soulignant la pression systémique pour gérer la multi-morbidité en dehors des hôpitaux. La mise à jour de la politique Medicare 2025 a formalisé dix catégories principales de maladies chroniques pour les programmes de gestion de la thérapie médicamenteuse, renforçant la supervision clinique dans les milieux communautaires. La maladie d'Alzheimer à elle seule devrait toucher 13,8 millions d'Américains âgés de 65 ans et plus d'ici 2050, intensifiant la demande de résidences adaptées aux soins de la mémoire.

Émergence de modèles d'assisted living « marché intermédiaire » rentables

Environ 16 millions de seniors gagneront trop pour bénéficier de Medicaid mais pas assez pour les options de luxe d'ici 2033, ouvrant un espace pour des loyers mensuels compris entre 2 500 et 4 500 USD. Les opérateurs s'appuient sur des moteurs de tarification dynamique et des conceptions de petites maisons pour réduire les frais généraux tout en maintenant les normes de soins. Les alliances public-privé telles que le projet de Wallick Communities soutenu par un crédit d'impôt de 5,8 millions USD illustrent l'innovation dans le financement des capitaux.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé des soins et écarts d'accessibilité financière | -1.8% | Mondial, aigu dans les marchés à coût élevé | Long terme (≥ 4 ans) |

| Pénuries persistantes de main-d'œuvre d'aidants qualifiés | -1.4% | Amérique du Nord, Europe, s'élargissant en Asie-Pacifique | Moyen terme (2-4 ans) |

| Mandats plus stricts de ratio de personnel par État augmentant les coûts d'exploitation | -0.9% | Amérique du Nord, potentiel de répercussion réglementaire | Court terme (≤ 2 ans) |

| Technologies de maintien à domicile retardant les entrées en établissement | -0.7% | Marchés développés à forte adoption technologique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des soins et écarts d'accessibilité financière

Les frais de location et de services ont augmenté de 10 % dans les établissements de soins aux seniors en 2025, dépassant la croissance des salaires et érodant l'accessibilité financière même si la demande augmente. Les frais mensuels médians d'assisted living pourraient atteindre 7 776 USD d'ici 2040, renforçant la préférence des consommateurs pour le maintien à domicile. Les remboursements Medicaid couvrent environ 82 % des coûts réels des maisons de soins infirmiers, et 40 % des établissements reçoivent moins de 80 % de leur base de dépenses, imposant des politiques d'admission sélectives.[4]Département américain de la Santé et des Services sociaux, « Évaluation des taux de paiement Medicaid et des coûts de prise en charge de la population Medicaid résidant dans les maisons de soins infirmiers », hhs.gov Les trajectoires divergentes des taux de location entre le logement indépendant et l'assisted living signalent une sensibilité croissante aux prix et une fragmentation géographique.

Pénuries persistantes de main-d'œuvre d'aidants qualifiés

Les nouvelles normes fédérales exigent 3,48 heures infirmières par résident et par jour, mais 75,46 % des prestataires sont actuellement en deçà de cet objectif, nécessitant 100 000 embauches supplémentaires pour un coût annuel de masse salariale de 6,8 milliards USD. Les données d'enquête attribuent les difficultés de recrutement à la faiblesse des salaires, à l'épuisement professionnel élevé et à l'attrition liée à la pandémie. Le respect des exigences de conformité pourrait ajouter 43 milliards USD de charges salariales sur dix ans, comprimant les marges et augmentant la pression sur les prix.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : les soins palliatifs stimulent la croissance

Les soins quotidiens et soins personnels ont conservé 39,12 % de la part de marché de l'assisted living en 2025, soulignant leur rôle de forfait de services de base pour les résidents qui ont besoin d'aide pour se baigner, s'habiller, prendre leurs repas et se rappeler de prendre leurs médicaments. Les soins palliatifs et soins en fin de vie devraient croître à un CAGR de 10,31 %, aidés par les taux Medicaid mis à jour pour les soins en fin de vie de 224,91 USD par jour de soins de routine et de 1 170,04 USD par jour d'hospitalisation pour les prestataires conformes. Les services de gestion des maladies et de surveillance des médicaments bénéficient de protocoles de soins chroniques imposés par la politique qui récompensent la supervision clinique proactive. L'assistance à la mobilité reste stable à mesure que la population des 85 ans et plus s'élargit.

Les tendances de la demande montrent que les résidents et les familles valorisent un continuum qui allie hospitalité et capacité clinique. À mesure que les niveaux de dépendance augmentent, les équipes de direction intègrent des infirmiers praticiens et des partenaires de télésanté pour éviter les transferts hospitaliers et sécuriser les flux de référence des organisations de soins responsables. La taille du marché de l'assisted living attribuée aux services axés sur le confort devrait s'élargir à mesure que les payeurs reconnaissent les compensations de coûts par rapport aux milieux de soins aigus, renforçant les investissements dans la formation du personnel et la certification en soins palliatifs.

Par type d'établissement : les modèles de petites maisons gagnent en dynamisme

Les maisons familiales pour adultes représentaient 49,25 % de la part de marché de l'assisted living en 2025 grâce à leur capacité de six à huit lits, leur ambiance domestique et leur coût de construction plus faible. Les formats de petites maisons et Green-House sont sur une trajectoire de CAGR de 10,02 %, portés par des preuves que les résidents connaissent moins d'hospitalisations et une plus grande satisfaction de vie par rapport aux bâtiments traditionnels. Les établissements résidentiels communautaires et les complexes d'appartements de soins résidentiels comblent l'accessibilité financière pour le marché intermédiaire, tandis que les communautés de retraite à soins continus ciblent les ménages à revenus plus élevés recherchant un continuum de type campus.

Les opérateurs adoptant des aménagements de type ménage tirent parti de la construction modulaire et du personnel polyvalent pour réduire les dépenses en capital par lit. Les performances en matière de contrôle des infections pendant la pandémie ont en outre validé l'architecture décentralisée, positionnant les modèles de petites maisons comme un choix résilient. Plusieurs États offrent désormais des exemptions de certificat de besoin ou des licences accélérées pour les projets de moins de 12 lits, accélérant la croissance du pipeline.

Par source de financement : l'expansion de Medicaid s'accélère

Les résidents à paiement privé ont généré 65,42 % de la taille du marché de l'assisted living en 2025, avec des frais mensuels allant de 2 500 à 7 000 USD selon la localisation, les équipements et le forfait de soins. Le financement Medicaid croîtra de 10,71 % par an à mesure que les États élargissent les créneaux de dérogation et alignent les planchers de paiement sur les mandats de salaire des soins directs. Les allocations des Anciens combattants et autres pensions publiques fournissent un financement en couches mais restent de niche en raison des plafonds d'éligibilité.

Les opérateurs rééquilibrent les compositions de résidents pour associer des lits Medicaid à des unités privées à marge plus élevée, atténuant les déficits de remboursement. Certaines chaînes pilotent des forfaits « Medicaid-plus » qui permettent des services complémentaires facturés séparément, protégeant les marges tout en soutenant l'accès. La part de marché de l'assisted living tirée par les sources de paiement public devrait augmenter mais restera inférieure au paiement privé en valeur absolue jusqu'en 2031.

Par niveau de dépendance des résidents : expansion des soins de la mémoire

Les résidents à dépendance modérée détenaient une part de 46,78 % en 2025, représentant le client traditionnel de l'assisted living qui a besoin d'incitations quotidiennes mais pas d'une supervision clinique constante. Les résidents à forte dépendance/soins de la mémoire progresseront à un CAGR de 9,86 %, portés par l'incidence de la maladie d'Alzheimer et une survie plus longue avec déficience cognitive. Les cohortes à faible dépendance indépendantes-plus forment également un entonnoir d'entrée de gamme, les seniors actifs choisissant les équipements communautaires pour leurs avantages préventifs.

Pour servir une dépendance plus élevée en toute sécurité, les opérateurs rénovent des ailes avec des systèmes de gestion des déambulations, forment des aidants spécialisés en démence et enrichissent la programmation. Des primes de prix de 15 % à 25 % par rapport aux unités standard aident à couvrir la main-d'œuvre supplémentaire. La taille du marché de l'assisted living pour les suites dédiées aux soins de la mémoire devrait augmenter proportionnellement plus vite que l'inventaire global à mesure que les protocoles cliniques et les meilleures pratiques de conception se généralisent.

Par modèle d'assisted living : l'intégration technologique en tête

Les communautés de luxe et de style de vie couvraient 35,31 % de la part de marché de l'assisted living en 2025, offrant des services culinaires, de bien-être et culturels de type resort. Les communautés « intelligentes » à technologie intégrée afficheront un CAGR de 11,36 % grâce à l'adoption de l'analytique IoT, des commandes activées par la voix et de la maintenance prédictive, des fonctionnalités prisées par les baby-boomers férus de technologie. Les programmes de valeur/marché intermédiaire se concentrent sur l'efficacité opérationnelle et se co-localisent de plus en plus avec des cliniques de soins primaires pour offrir des forfaits groupés. Les formats de petites maisons/Green-House poursuivent leur dynamique centrée sur la personne, notamment dans les États offrant des incitations à la construction.

La technologie n'est plus un facteur de différenciation mais une attente de base parmi les résidents potentiels et les décideurs enfants adultes. Les opérateurs intègrent des dossiers de santé électroniques, des dispositifs portables de détection des chutes et des portails familiaux basés sur des applications pour améliorer la transparence et réduire les volumes d'appels infirmiers. Les parties prenantes du marché de l'assisted living considèrent ces améliorations comme essentielles à la sécurité des résidents et aux gains d'occupation.

Analyse géographique

L'Amérique du Nord a contribué à hauteur de 35,87 % de la part de marché de l'assisted living en 2025, ancrée par les États-Unis où la population des 65 ans et plus a augmenté de 3,1 % pour atteindre 61,2 millions en 2024. Les dérogations fédérales Medicaid, les avantages supplémentaires Medicare Advantage et l'abondance du capital-investissement ont créé un écosystème sophistiqué pour le développement et l'acquisition. La cohorte canadienne des 85 ans et plus est en voie de tripler, incitant les provinces à investir dans de nouvelles capacités de soins de longue durée. Le Mexique, bien que naissant, assiste à des projets pilotes visant la classe moyenne urbaine.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR prévu de 9,21 %. Le plan directeur de l'« économie argentée » de la Chine envisage des milliers de milliards de dépenses pour les services aux personnes âgées, englobant les maisons de soins infirmiers, les soins à domicile et les plateformes de santé numérique. Le Japon aura un citoyen sur quatre âgé de 75 ans et plus d'ici 2025, poussant le taux d'occupation des maisons à tarif forfaitaire près de 92 % et suscitant l'intérêt des fonds d'investissement immobilier. Ashiana Housing en Inde et les promoteurs de luxe en Corée du Sud adaptent les formats aux préférences culturelles locales, illustrant la segmentation régionale.

L'Europe reste mature mais résiliente, les systèmes de protection sociale plafonnant le risque à la charge des patients. La nouvelle offre est concentrée en Allemagne, dans les pays nordiques et en Espagne où la dynamique démographique persiste et où les assureurs privés cofinancent les opérations. Le Moyen-Orient et l'Afrique offrent une valeur d'option à long terme une fois que l'acceptation culturelle et le cadre réglementaire s'améliorent ; les pays du Conseil de coopération du Golfe pilotent déjà des communautés haut de gamme pour les retraités expatriés. La taille du marché de l'assisted living dans les économies émergentes devrait s'approfondir à mesure que les multinationales s'associent avec des hôpitaux locaux et des entreprises de construction.

Paysage concurrentiel

Le marché de l'assisted living est modérément concentré, les 25 premiers opérateurs contrôlant moins de 30 % de la capacité totale. Le capital-investissement a intensifié le rythme des acquisitions en 2024-2025, illustré par l'achat par Welltower d'un portefeuille de logements pour adultes actifs pour 969 millions USD et le rachat par Brookdale de 41 baux pour 610 millions USD. La prise de contrôle par Fortress Investment Group en avril 2025 de The Village at Gainesville, un campus multi-niveaux avec une liste d'attente de 80 personnes, souligne la demande pour des actifs à grande échelle.

Les thèmes stratégiques comprennent l'intégration verticale dans les soins en fin de vie, les soins à domicile et la thérapie pour augmenter les revenus par résident et diversifier le mix de payeurs. Les opérateurs déploient des technologies de bâtiments intelligents pour réduire les charges de 10 % à 15 % et surveiller les signes vitaux des résidents à distance, améliorant la commercialisation. Les entrants Green-House et petites maisons captent une fidélité de niche, tandis que les chaînes traditionnelles rénovent les ailes existantes en clusters de ménages pour défendre leur part. Les entreprises de technologie de maintien à domicile représentent une menace externe en permettant les soins à domicile, mais plusieurs prestataires cooptent ces solutions pour construire des lignes de services hybrides.

Les marchés de capitaux restent réceptifs ; les fonds d'investissement immobilier de santé ont affiché des rendements de 8,5 % en 2025, et les investisseurs institutionnels classent le logement pour seniors comme une couverture défensive contre l'inflation en raison des escalateurs de loyer annuels et de l'occupation constante. La confluence des données démographiques et des écarts de rendement suggère une consolidation continue à mesure que les opérateurs plus petits cherchent des liquidités de sortie face à la complexité réglementaire.

Leaders du secteur de l'assisted living

Atria Senior Living, Inc.

Brookdale Senior Living Inc.

Sunrise Senior Living

LCS (Life Care Services)

Five Star Senior Living

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Fortress Investment Group a acquis The Village at Gainesville, un campus de soins mixtes avec des unités de logement indépendant, d'assisted living et de soins de la mémoire.

- Mars 2025 : Welltower a accepté d'acheter Amica Senior Lifestyles pour 4,6 milliards CAD (3,4 milliards USD), marquant la plus grande transaction de logement pour seniors au Canada à ce jour.

- Mars 2025 : Spring Arbor et Allegro ont annoncé un partenariat formant une plateforme de 53 propriétés dans plusieurs États américains.

Portée du rapport mondial sur le marché de l'assisted living

L'assisted living fournit un soutien pour les activités quotidiennes telles que se baigner, s'habiller et gérer les médicaments, tout en permettant aux résidents de conserver un certain degré d'indépendance.

Le marché de l'assisted living est segmenté par type de service, type d'établissement, groupe d'âge et géographie. Par type de service, le marché est segmenté en surveillance des médicaments, soins palliatifs et soins en fin de vie, surveillance des maladies, mobilité et autres. Le segment autres comprend les soins aux personnes handicapées et les soins de la mémoire, les soins nutritionnels et autres. Par type d'établissement, le marché est segmenté en maisons familiales pour adultes, établissements résidentiels communautaires et complexes d'appartements de soins résidentiels. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport offre la valeur (USD) pour tous les segments ci-dessus.

| Surveillance des médicaments |

| Soins palliatifs et soins en fin de vie |

| Gestion et surveillance des maladies |

| Assistance à la mobilité |

| Soins quotidiens et soins personnels |

| Maisons familiales pour adultes |

| Établissements résidentiels communautaires |

| Complexes d'appartements de soins résidentiels |

| Communautés de retraite à soins continus |

| Paiement privé |

| Medicaid |

| Pensions des anciens combattants et pensions publiques |

| Faible dépendance (indépendant-plus) |

| Dépendance modérée (établissement d'assisted living traditionnel) |

| Forte dépendance / soins de la mémoire |

| Communautés de luxe et de style de vie |

| Communautés de valeur / marché intermédiaire |

| Modèles de petites maisons / Green-House |

| Communautés « intelligentes » à technologie intégrée |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Conseil de coopération du Golfe |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de service | Surveillance des médicaments | |

| Soins palliatifs et soins en fin de vie | ||

| Gestion et surveillance des maladies | ||

| Assistance à la mobilité | ||

| Soins quotidiens et soins personnels | ||

| Par type d'établissement | Maisons familiales pour adultes | |

| Établissements résidentiels communautaires | ||

| Complexes d'appartements de soins résidentiels | ||

| Communautés de retraite à soins continus | ||

| Par source de financement | Paiement privé | |

| Medicaid | ||

| Pensions des anciens combattants et pensions publiques | ||

| Par niveau de dépendance des résidents | Faible dépendance (indépendant-plus) | |

| Dépendance modérée (établissement d'assisted living traditionnel) | ||

| Forte dépendance / soins de la mémoire | ||

| Par modèle d'assisted living | Communautés de luxe et de style de vie | |

| Communautés de valeur / marché intermédiaire | ||

| Modèles de petites maisons / Green-House | ||

| Communautés « intelligentes » à technologie intégrée | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Conseil de coopération du Golfe | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de l'assisted living ?

Le marché de l'assisted living a généré 190,12 milliards USD en 2026 et est en voie d'atteindre 264,68 milliards USD d'ici 2031.

Quel segment de service connaît la croissance la plus rapide ?

Les soins palliatifs et soins en fin de vie constituent le service en expansion la plus rapide, avec un CAGR prévu de 10,31 % jusqu'en 2031.

Quelle est l'importance du financement Medicaid pour les opérateurs d'assisted living ?

Medicaid couvrait 33,9 % des résidents en 2024 et devrait croître à un CAGR de 10,71 %, reflétant l'élargissement des programmes de dérogation et la révision des règles de paiement.

Pourquoi les modèles de petites maisons ou Green-House gagnent-ils en popularité ?

Les preuves indiquent qu'ils offrent une plus grande satisfaction des résidents et des taux d'hospitalisation plus faibles tout en permettant une vie intime de type ménage.

Quelle région connaîtra la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique est en tête avec un CAGR prévu de 9,21 % grâce au vieillissement rapide, aux incitations politiques et aux investissements du secteur privé.

Comment la technologie transforme-t-elle les communautés d'assisted living ?

Les capteurs IoT, l'analytique de santé par l'IA et les portails familiaux basés sur des applications sont désormais standard, améliorant la sécurité, permettant des soins prédictifs et renforçant l'engagement des résidents.

Dernière mise à jour de la page le: