Taille et part du marché des centres de réadaptation ambulatoire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 110.59 Milliards de dollars |

| Taille du Marché (2031) | 156.74 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.23% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des centres de réadaptation ambulatoire par Mordor Intelligence

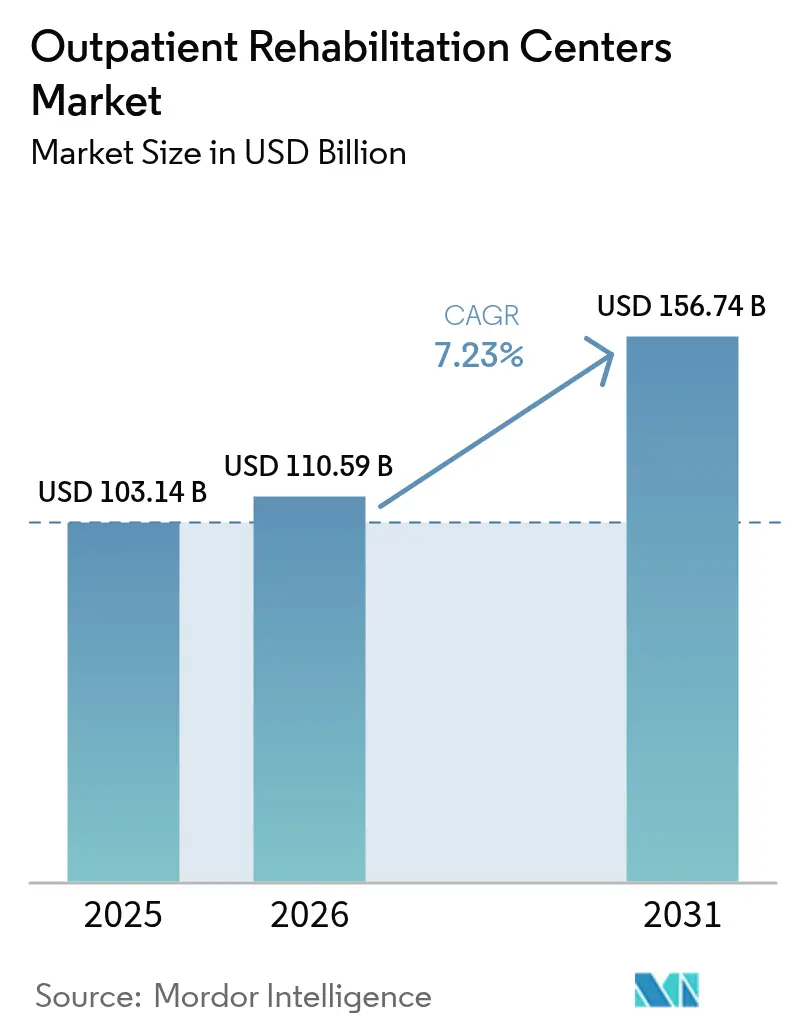

Le marché des centres de réadaptation ambulatoire devrait croître de 103,14 milliards USD en 2025 à 110,59 milliards USD en 2026 et devrait atteindre 156,74 milliards USD d'ici 2031, à un TCAC de 7,23 % sur la période 2026-2031. Cette expansion régulière reflète le vieillissement démographique, la hausse des maladies chroniques et la maîtrise des coûts imposée par les payeurs qui transfère les volumes hors des établissements hospitaliers. Les nouveaux codes de facturation du Programme ambulatoire intensif (PAI) introduits en 2024 par Medicare ont élargi les remboursements, tandis que les lois de parité téléréadaptation et les programmes musculosquelettiques (MSK) financés par les employeurs orientent un flux de patients supplémentaire vers les cliniques. L'adoption technologique — de la thérapie par réalité virtuelle (RV) aux prescriptions d'exercices guidées par l'IA — continue d'améliorer les résultats cliniques et d'élargir la portée des prestataires. La consolidation reste un thème dominant, car les avantages d'échelle aident les cliniques à absorber les pénuries de talents et les pressions sur les remboursements, même si le modèle reste largement fragmenté et propice aux acquisitions.

Principaux enseignements du rapport

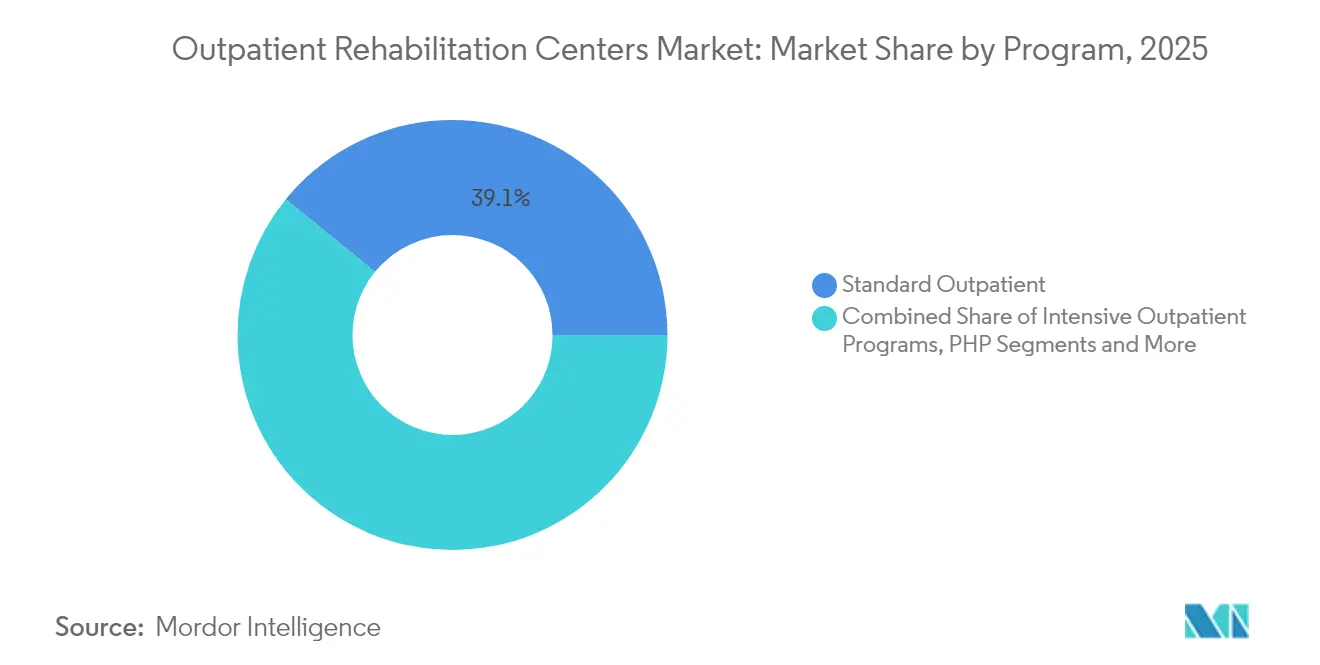

- Par programme, les programmes ambulatoires standard ont représenté la part la plus élevée avec 39,12 % de la part de marché des centres de réadaptation ambulatoire en 2025 ; les programmes hybrides téléambulatoires sont en passe de connaître l'expansion la plus rapide avec un TCAC de 10,32 % jusqu'en 2031.

- Par thérapie, la physiothérapie a représenté 42,31 % de la taille du marché des centres de réadaptation ambulatoire en 2025, mais la thérapie assistée par réalité virtuelle devrait s'accélérer à un TCAC de 11,05 % jusqu'en 2031.

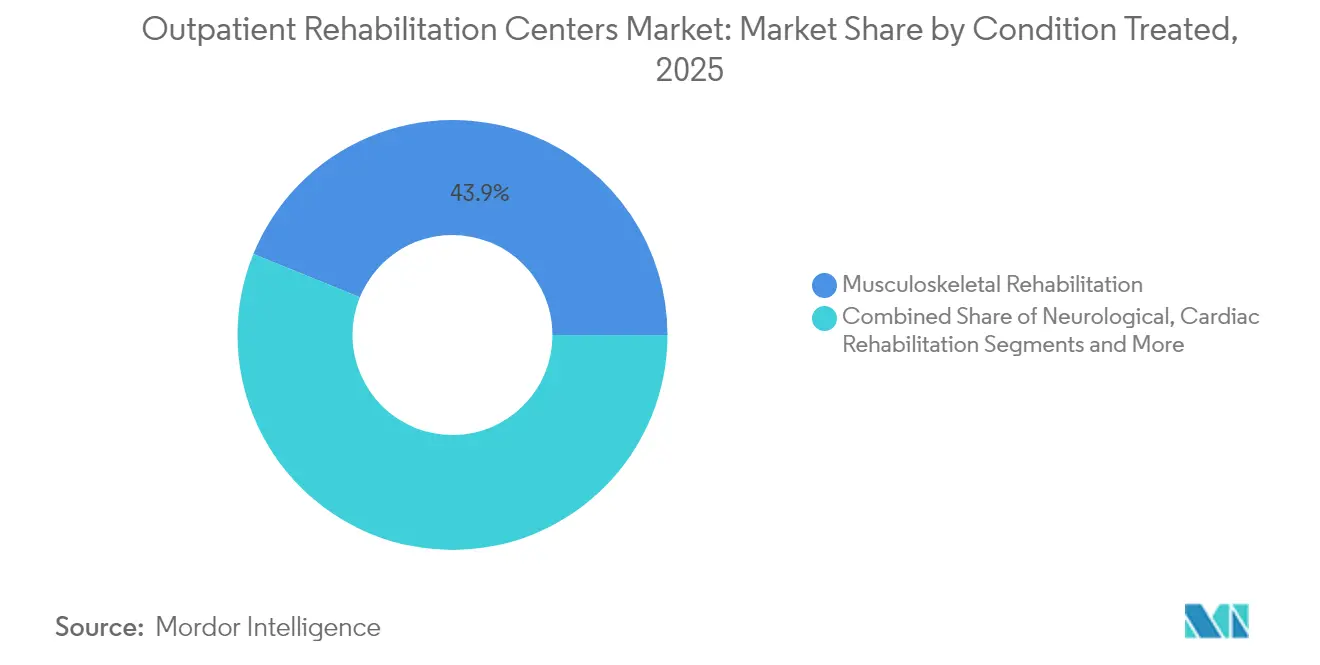

- Par condition, la réadaptation musculosquelettique a représenté 43,85 % de la taille du marché des centres de réadaptation ambulatoire en 2025, tandis que la réadaptation cardiaque enregistrera la croissance la plus rapide avec un TCAC de 10,29 %.

- Par utilisateur final, les adultes représentaient 50,71 % du volume de 2025 ; les patients victimes de blessures sportives constituent le segment le plus dynamique, progressant à un TCAC de 9,11 % jusqu'en 2031.

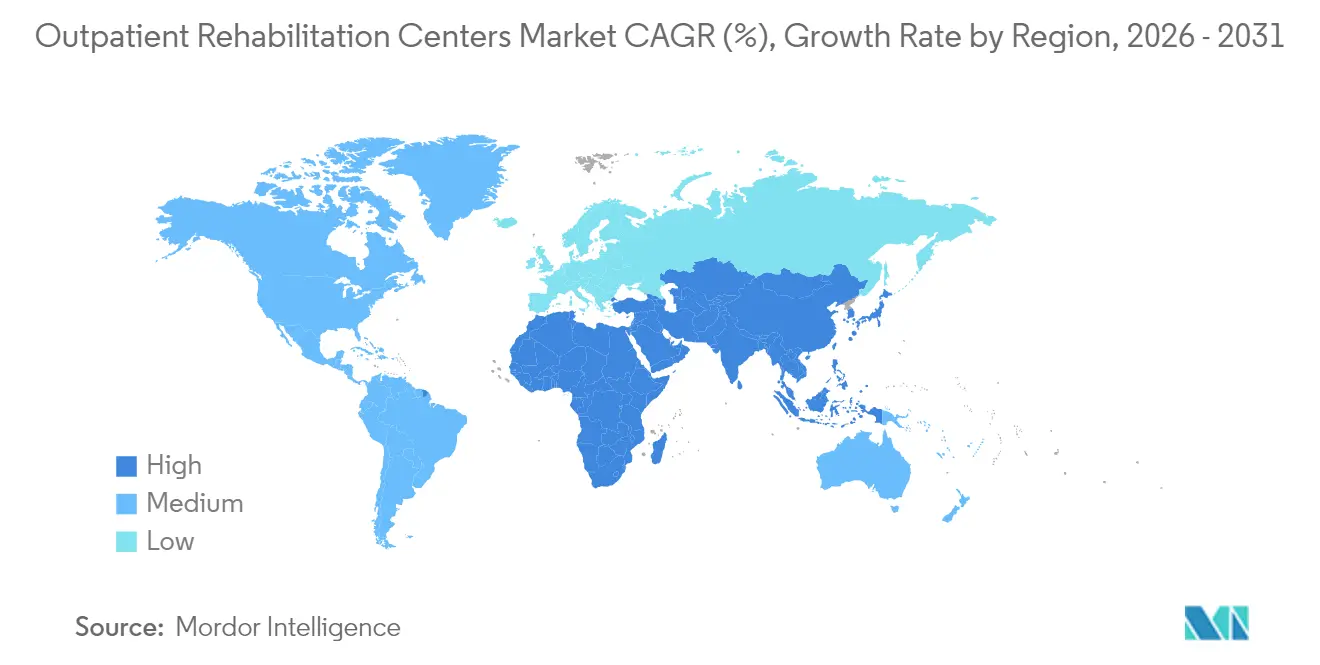

- Par géographie, l'Amérique du Nord a capté 44,05 % des revenus de 2025, tandis que l'Asie-Pacifique est en voie d'atteindre le TCAC régional le plus élevé de 9,62 % sur la période de prévision.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des centres de réadaptation ambulatoire

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Vieillissement rapide de la population et charge des maladies chroniques | +1.8% | Mondial, avec l'impact le plus élevé en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Transfert des coûts de l'hospitalisation vers les soins ambulatoires moins coûteux | +1.4% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2 à 4 ans) |

| Inclusion des codes du Programme ambulatoire intensif (PAI) dans Medicare (2024) | +0.9% | Amérique du Nord, spécifiquement les États-Unis | Court terme (≤ 2 ans) |

| Lois de parité téléréadaptation favorisant l'accès en zones rurales | +0.7% | Amérique du Nord et Australie, régions rurales | Moyen terme (2 à 4 ans) |

| Programmes MSK financés par les employeurs stimulant la fréquentation des cliniques | +0.6% | Amérique du Nord et Europe, centres urbains | Court terme (≤ 2 ans) |

| Consolidation ACO / MSO accélérant les volumes d'orientation | +0.5% | Amérique du Nord, systèmes de santé intégrés | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Vieillissement rapide de la population et charge des maladies chroniques

Les adultes âgés de 65 ans et plus représenteront plus de 20 % de la population américaine d'ici 2030, intensifiant la demande de réadaptation pour l'arthrite, les séquelles cardiovasculaires et les problèmes de mobilité liés au diabète. Avec 39 % des adultes vivant déjà avec au moins une maladie chronique, les payeurs et les prestataires considèrent les programmes ambulatoires comme le cadre de prise en charge à long terme le plus rentable. Les cliniques qui regroupent des thérapies physiques, ergothérapeutiques et comportementales sont particulièrement bien positionnées pour capter des volumes soutenus et non cycliques.

Transfert des coûts de l'hospitalisation vers les soins ambulatoires moins coûteux

Les consultations ambulatoires devraient atteindre 5,82 milliards par an d'ici 2030, portées par les achats basés sur la valeur de Medicare et la résistance des payeurs aux frais élevés des établissements hospitaliers. Les États réduisant les exigences en matière de certificat de besoin ont favorisé une hausse des ouvertures d'établissements ambulatoires, élargissant le choix pour les chirurgiens comme pour les patients en réadaptation. Étant donné que la réadaptation ambulatoire coûte 30 à 50 % de moins que des épisodes comparables en hospitalisation, les payeurs commerciaux orientent de plus en plus les bénéficiaires vers les cliniques communautaires pour la récupération post-aiguë.

Inclusion des codes du Programme ambulatoire intensif dans Medicare (2024)

Les nouveaux codes PAI de Medicare permettent aux hôpitaux, aux centres d'accès critique (CAH) et aux centres communautaires de santé mentale de facturer au moins neuf heures de soins psychiatriques structurés par semaine, ouvrant de nouvelles sources de revenus pour les opérateurs de réadaptation intégrant la santé comportementale.[1]Centres for Medicare & Medicaid Services, "MM13222 – Nouveau code de condition 92 : exigences de facturation pour les services du Programme ambulatoire intensif," cms.govLes premières données sur les demandes de remboursement montrent une hausse des volumes ambulatoires comportementaux en parallèle, renforçant l'argumentaire économique en faveur des filières de services physiques et mentaux intégrés.

Lois de parité téléréadaptation favorisant l'accès en zones rurales

La parité permanente de la télésanté dans de nombreux États américains et en Australie égalise les remboursements pour les séances virtuelles et en présentiel, éliminant la géographie comme obstacle au remboursement. Les cliniques de santé rurale ont obtenu des modifications réglementaires maintenant des flexibilités jusqu'en décembre 2025, facilitant davantage l'adoption.[2]NARHC, "Les cliniques de santé rurale obtiennent des avancées réglementaires majeures dans la règle finale sur le barème des honoraires des médecins Medicare," narhc.org En superposant la télésurveillance et le coaching par réalité virtuelle à une thérapie en présentiel limitée, les prestataires peuvent répartir le personnel clinique rare sur des panneaux de patients plus larges.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie de thérapeutes et de cliniciens agréés | -1.2% | Mondial, plus aigu en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Pression à la baisse sur les remboursements des payeurs privés | -0.8% | Amérique du Nord et Europe, marchés d'assurance privée | Moyen terme (2 à 4 ans) |

| Hausse des coûts de cybersécurité et de conformité HIPAA pour la téléréadaptation | -0.4% | Mondial, marchés dépendants de la technologie | Court terme (≤ 2 ans) |

| Restrictions de zonage communautaire sur les nouveaux sites ambulatoires | -0.3% | Amérique du Nord, marchés urbains et suburbains | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de thérapeutes et de cliniciens agréés

Un déficit prévu de 12 070 physiothérapeutes à temps plein d'ici 2037 menace les capacités, le taux de vacance de poste ambulatoire actuel atteignant 9,5 % et l'offre rurale ne représentant que 19 % des besoins.[3]Association américaine de physiothérapie, "PTJ : de nouvelles prévisions sur les effectifs projettent des pénuries de physiothérapeutes jusqu'en 2037," apta.org L'inflation salariale et les primes de fidélisation réduisent les marges des petits indépendants et pourraient ralentir le déploiement de nouveaux sites.

Pression à la baisse sur les remboursements des payeurs privés

Le barème des honoraires des médecins 2025 réduit les facteurs de conversion Medicare de 2,93 %, annonçant des évolutions similaires de la part des assureurs commerciaux. Les protocoles de pré-autorisation et les durées d'épisodes approuvés plus courtes obligent les cliniques à prouver rapidement leurs résultats ou à absorber des consultations non remboursées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par programme : les modèles hybrides stimulent l'innovation

Les programmes ambulatoires standard ont généré la part la plus importante de 39,12 % en 2025, soutenant le marché des centres de réadaptation ambulatoire par des visites post-chirurgicales et de soins chroniques régulières. Ces cliniques bénéficient de flux de volumes prévisibles et de filières de référence intégrées. Les programmes hybrides téléambulatoires, bien que naissants, progressent à un TCAC de 10,32 % à mesure que les patients apprécient la commodité d'alterner entre des évaluations en clinique et des séances guidées par réalité virtuelle à domicile. Les payeurs soutiennent ces modèles lorsque les données en temps réel prouvent l'observance et les gains fonctionnels, réduisant les consultations en présentiel inutiles et les coûts de déplacement.

Les formats hybrides combinent la supervision traditionnelle par les thérapeutes avec des tableaux de bord de suivi des progrès pilotés par l'IA. Étant donné que la parité de remboursement existe dans de nombreuses juridictions, les prestataires peuvent monétiser les suivis axés sur le numérique sans dilution des revenus. Les programmes ambulatoires intensifs, désormais remboursables par Medicare, ajoutent une couche de revenus liée à la santé comportementale, tandis que les programmes d'hospitalisation partielle et de réadaptation de jour prennent en charge les cas neurologiques et orthopédiques complexes nécessitant une contribution multidisciplinaire. Le résultat est un mix de services diversifié qui protège les opérateurs contre les chocs liés aux payeurs ou à la réglementation.

Par thérapie : la technologie de réalité virtuelle transforme les paradigmes de traitement

La physiothérapie a représenté 42,31 % des revenus de 2025, en faisant la modalité de référence sur laquelle la plupart des cliniques construisent des offres de services plus larges. Sa dominance découle des besoins omniprésents en MSK et en post-opératoire. La thérapie assistée par réalité virtuelle, progressant à un TCAC de 11,05 %, introduit des tâches immersives qui améliorent l'équilibre et le contrôle neuro-moteur, raccourcissant les délais moyens de récupération. L'ergothérapie et l'orthophonie maintiennent une demande stable pour les populations victimes d'AVC et pédiatriques, tandis que la thérapie cognitivo-comportementale et l'entretien motivationnel ouvrent de nouvelles filières de revenus dans les programmes intégrés de troubles liés à l'usage de substances et de douleur chronique.

Les thérapeutes déploient de plus en plus des exosquelettes et des laboratoires de réalité virtuelle ludiques pour gérer des charges de cas plus élevées sans sacrifier la qualité. Les plateformes soutenues par l'IA personnalisent l'intensité des séances et adaptent les scripts d'exercices en cours de séance, améliorant l'observance et les résultats. À mesure que le remboursement basé sur les résultats se resserre, les cliniques tirant parti de mesures numériques objectives gagnent la faveur des payeurs basés sur la valeur.

Par condition traitée : la réadaptation cardiaque accélère la croissance

La réadaptation musculosquelettique est restée la plus grande catégorie de conditions en 2025, à 43,85 %, en raison de la prévalence des blessures professionnelles et des maladies articulaires dégénératives. La réadaptation cardiaque, bien que plus modeste, dépasse toutes les autres avec un TCAC de 10,29 %, car les recommandations intègrent la réadaptation dans les programmes de prévention secondaire à la suite d'un infarctus du myocarde et d'un pontage coronarien. La neuro-réadaptation représente un segment de haute acuité nécessitant de longues durées d'épisodes, tandis que les programmes pulmonaires et de troubles liés à l'usage de substances se développent dans le cadre de protocoles de soins intégrés.

Les dispositifs de surveillance à distance des patients alimentent désormais directement les tableaux de bord des cliniques en données cardiopulmonaires, permettant aux thérapeutes d'ajuster les niveaux d'effort en toute sécurité à domicile. Les exercices neuro basés sur la réalité virtuelle démontrent des gains supérieurs au niveau des membres supérieurs chez les survivants d'AVC par rapport aux méthodes conventionnelles, obtenant le soutien des payeurs dans les contrats axés sur les résultats.

Par utilisateur final : la médecine du sport stimule la croissance premium

Les adultes représentaient 50,71 % des visites de 2025 et resteront la principale source de volume à mesure que la prévalence des soins chroniques augmente. Les patients victimes de blessures sportives affichent toutefois un TCAC de 9,11 %, attirés par des laboratoires de démarche haute technologie et des programmes d'optimisation de la performance à prix premium. La demande gériatrique augmente régulièrement à mesure que les programmes de prévention des chutes et d'ostéoporose prolongent l'autonomie fonctionnelle, tandis que la réadaptation pédiatrique nécessite une adaptation au développement et une implication familiale.

Les centres de réadaptation sportive se différencient en intégrant des analyses de capture de mouvement et des programmes d'entraînement en conditionnement physique, augmentant les revenus par patient et stimulant le bouche-à-oreille au sein des communautés sportives. Les cas d'indemnisation des travailleurs continuent de fournir des charges de cas fiables financées par les assureurs, axées sur des indicateurs de retour rapide au travail.

Analyse géographique

L'Amérique du Nord a dominé le marché des centres de réadaptation ambulatoire avec une part de revenus de 44,05 % en 2025, portée par une large couverture d'assurance, des remboursements ajustés aux salaires et des réseaux de cliniques denses. Les États-Unis concentrent l'essentiel des dépenses, car Medicare et les grands assureurs commerciaux remboursent divers types de programmes, y compris les nouveaux codes comportementaux PAI. Le Canada complète la demande grâce à la couverture universelle et à la prévalence croissante des maladies chroniques, tandis que le tourisme médical croissant au Mexique et les initiatives MSK des employeurs ajoutent des volumes transfrontaliers.

L'Europe maintient une croissance à un chiffre moyen grâce aux investissements du secteur public dans la réadaptation communautaire et aux directives européennes actualisées favorisant la téléréadaptation à domicile. Des pays comme l'Allemagne déploient des prescriptions de santé numérique remboursées par l'assurance statutaire, élargissant l'acceptation de la thérapie par réalité virtuelle. Le plan à long terme du NHS du Royaume-Uni investit dans des centres MSK qui coordonnent la chirurgie, la physiothérapie et l'ergothérapie sous des budgets basés sur la valeur, augmentant le débit ambulatoire.

L'Asie-Pacifique est la région en expansion la plus rapide avec un TCAC de 9,62 %, portée par le vieillissement rapide de la population en Chine, en Corée du Sud et à Singapour, ainsi que par des partenariats public-privé qui financent des constructions de cliniques en zone vierge. Les gouvernements encouragent l'adoption de l'IA pour pallier les pénuries de thérapeutes, stimulant la demande de dispositifs de réadaptation intelligents. Les marchés émergents comme l'Inde et l'Indonésie connaissent une incidence croissante des maladies liées au mode de vie, poussant les chaînes nationales à reproduire les modèles ambulatoires occidentaux. La téléréadaptation surmonte les lacunes en matière de prestataires ruraux et réduit le capital nécessaire par patient traité, accélérant la couverture géographique.

L'Amérique du Sud et le Moyen-Orient et l'Afrique présentent des paysages naissants mais prometteurs. Le Brésil simplifie les approbations d'assurance privée pour la réadaptation ambulatoire à mesure que les taux d'occupation hospitalière augmentent, tandis que le programme de santé Vision 2030 de l'Arabie saoudite désigne la réadaptation comme un service prioritaire. Les contraintes d'infrastructure et la pénurie de cliniciens continuent de limiter l'échelle immédiate, mais les initiatives de formation bilatérales avec des partenaires américains et européens commencent à renforcer les capacités.

Paysage concurrentiel

Le marché des centres de réadaptation ambulatoire reste fragmenté, les dix premiers opérateurs contrôlant moins de 20 % des revenus mondiaux. Select Medical et Encompass Health se développent en regroupant des centres multidisciplinaires à proximité des hôpitaux de soins aigus pour capter les sorties dans le cadre de paiements groupés. ATI Physical Therapy se concentre sur les partenariats MSK avec les employeurs, tandis que FOX Rehabilitation et Powerback Rehabilitation accélèrent par le biais d'acquisitions — FOX a acquis Ageility en 2024 et Powerback a racheté Encore GC la même année.

La technologie est désormais un facteur de différenciation principal. L'acquisition par Net Health en juin 2025 de Limber Health ajoute le suivi des exercices à distance à sa suite de dossiers médicaux électroniques (DME), dotant les petites cliniques d'une capture de données de niveau entreprise. Le partenariat de DIH avec Nobis Rehabilitation déploie la robotique et l'entraînement à la démarche basé sur des capteurs dans les transitions de l'hospitalisation vers les soins ambulatoires, augmentant le débit sans croissance proportionnelle des effectifs. Les premiers adopteurs de plateformes de réalité virtuelle rapportent des augmentations à deux chiffres des scores de satisfaction des patients et des réductions mesurables du nombre moyen de visites par épisode, séduisant les payeurs soucieux des économies sur le coût total.

Les contrats basés sur la valeur continuent de mûrir. Les opérateurs capables de fournir des tableaux de bord de résultats fonctionnels en temps réel gagnent des parts au détriment des indépendants qui dépendent des modèles de paiement à l'acte. Cependant, l'intensité capitalistique des déploiements technologiques et du recrutement de talents stimule la consolidation continue ; les véhicules de capital-investissement privilégient des stratégies d'acquisitions complémentaires multi-États qui renforcent la densité régionale et le pouvoir de négociation avec les assureurs et les chirurgiens référents.

Leaders du secteur des centres de réadaptation ambulatoire

Select Medical Holdings

AIM Health Group Inc.

LHC Group, Inc.

Trilogy Health Services, LLC.

Craig Hospital

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Net Health a acquis Limber Health, élargissant sa boîte à outils de dossiers médicaux électroniques ambulatoires et de soins à distance.

- Mars 2025 : USPh a acquis un cabinet de physiothérapie de trois cliniques pour approfondir son implantation régionale.

- Janvier 2025 : DIH a formé un partenariat stratégique avec Nobis Rehabilitation Partners pour élargir l'accès à la thérapie assistée par robotique.

- Juillet 2024 : Blue Cross Blue Shield du Michigan a lancé un programme virtuel musculaire et articulaire avec Hinge Health, offrant aux membres 12 visites de physiothérapie sans frais par an.

Périmètre du rapport sur le marché mondial des centres de réadaptation ambulatoire

Selon le périmètre du rapport, la réadaptation ambulatoire est une forme efficace de thérapie pour les personnes souffrant de conditions ne nécessitant pas de soins intensifs. Elle est moins coûteuse et permet un plus grand degré de liberté que la thérapie en hospitalisation. La réadaptation ambulatoire est nécessaire après de nombreuses interventions chirurgicales. Dans le cadre de la récupération, le patient peut commencer par recevoir des soins dans un hôpital. Selon la nature ou l'étendue de la blessure, le traitement peut être dispensé par des physiothérapeutes. Le marché des centres de réadaptation ambulatoire est segmenté par programme (programmes ambulatoires standard, programmes ambulatoires intensifs et programmes d'hospitalisation partielle), thérapie (thérapie cognitivo-comportementale, gestion des contingences, traitement par entretien motivationnel, le modèle Matrix et thérapie familiale), utilisateur final (population pédiatrique, population adulte et population gériatrique) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions du monde. Le rapport offre la valeur (en millions USD) pour les segments susmentionnés.

| Programmes ambulatoires standard |

| Programmes ambulatoires intensifs (PAI) |

| Programmes d'hospitalisation partielle (PHP) |

| Programmes hybrides téléambulatoires |

| Réadaptation de jour spécialisée (neuro, cardiaque, ortho) |

| Physiothérapie |

| Ergothérapie |

| Orthophonie |

| Thérapie cognitivo-comportementale (TCC) |

| Gestion des contingences (GC) |

| Entretien motivationnel (EM) |

| Thérapie assistée par réalité virtuelle |

| Thérapie aquatique / océanique |

| Réadaptation musculosquelettique |

| Réadaptation neurologique |

| Réadaptation cardiaque |

| Réadaptation pulmonaire |

| Réadaptation des troubles liés à l'usage de substances |

| Autres (brûlures, oncologie, etc.) |

| Population pédiatrique |

| Population adulte |

| Population gériatrique |

| Patients victimes de blessures sportives |

| Cas d'indemnisation des travailleurs |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par programme | Programmes ambulatoires standard | |

| Programmes ambulatoires intensifs (PAI) | ||

| Programmes d'hospitalisation partielle (PHP) | ||

| Programmes hybrides téléambulatoires | ||

| Réadaptation de jour spécialisée (neuro, cardiaque, ortho) | ||

| Par thérapie | Physiothérapie | |

| Ergothérapie | ||

| Orthophonie | ||

| Thérapie cognitivo-comportementale (TCC) | ||

| Gestion des contingences (GC) | ||

| Entretien motivationnel (EM) | ||

| Thérapie assistée par réalité virtuelle | ||

| Thérapie aquatique / océanique | ||

| Par condition traitée | Réadaptation musculosquelettique | |

| Réadaptation neurologique | ||

| Réadaptation cardiaque | ||

| Réadaptation pulmonaire | ||

| Réadaptation des troubles liés à l'usage de substances | ||

| Autres (brûlures, oncologie, etc.) | ||

| Par utilisateur final | Population pédiatrique | |

| Population adulte | ||

| Population gériatrique | ||

| Patients victimes de blessures sportives | ||

| Cas d'indemnisation des travailleurs | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés répondues dans le rapport

Quelle est la taille actuelle du marché des centres de réadaptation ambulatoire ?

Le marché des centres de réadaptation ambulatoire s'élève à 110,59 milliards USD en 2026.

À quel rythme le marché devrait-il croître ?

Le marché devrait se développer à un TCAC de 7,23 %, atteignant 156,74 milliards USD d'ici 2031.

Quel segment de programme connaît la croissance la plus rapide ?

Les programmes hybrides téléambulatoires affichent la croissance la plus élevée, avec un TCAC projeté de 10,32 % jusqu'en 2031.

Pourquoi la thérapie assistée par réalité virtuelle gagne-t-elle du terrain ?

La thérapie assistée par réalité virtuelle offre des séances immersives et riches en données qui améliorent les résultats fonctionnels et l'engagement des patients, alimentant un TCAC de 11,05 %.

Quelle région offre la plus forte opportunité de croissance ?

L'Asie-Pacifique devrait connaître la croissance la plus rapide avec un TCAC de 9,62 % grâce à la modernisation des soins de santé et aux initiatives favorables à l'IA.

Dernière mise à jour de la page le: