Taille et part du marché des dispositifs à semi-conducteurs Asie-Pacifique pour les applications de traitement

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

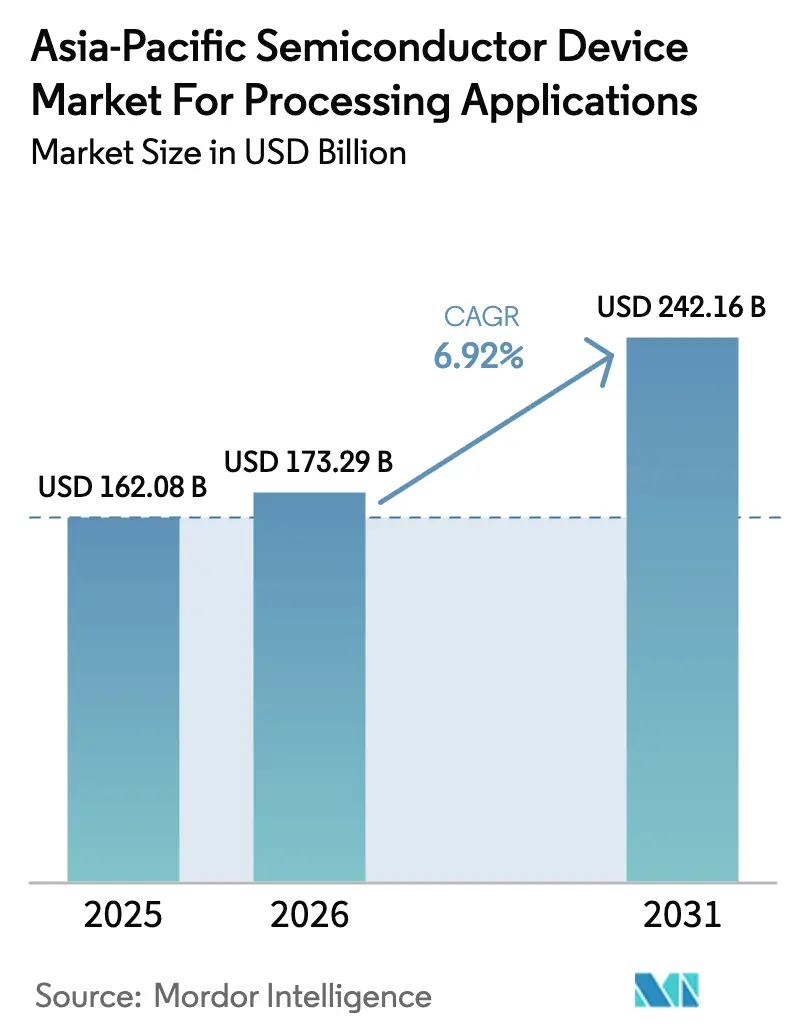

| Taille du marché de l'année de base (2025) | 162.08 Milliards de dollars |

| Taille du Marché (2026) | 173.29 Milliards de dollars |

| Taille du Marché (2031) | 242.16 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.92% CAGR |

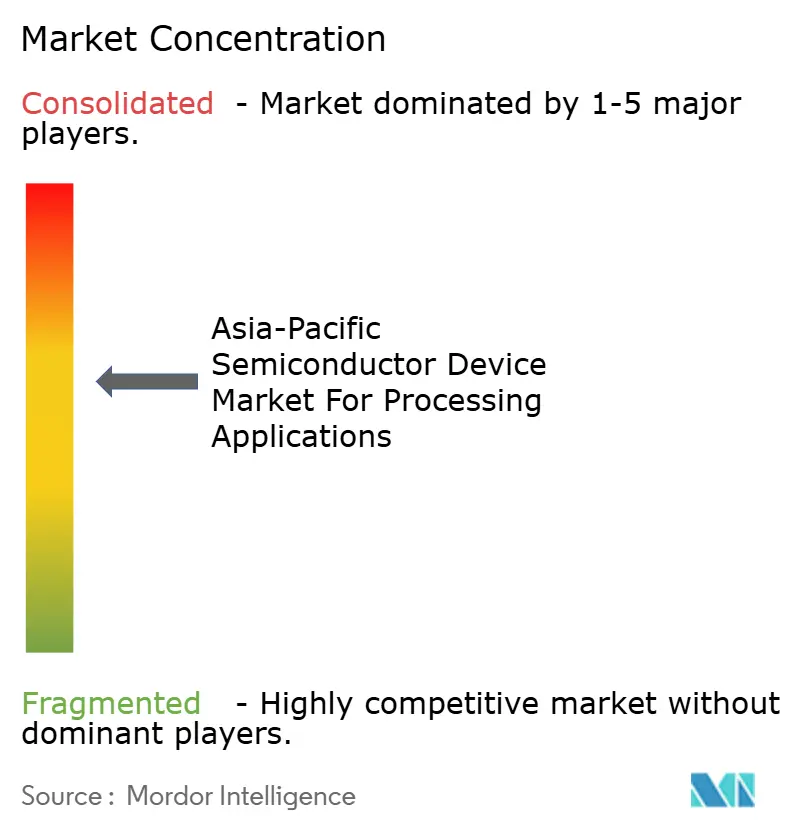

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs à semi-conducteurs Asie-Pacifique pour les applications de traitement par Mordor Intelligence

La taille du marché des dispositifs à semi-conducteurs Asie-Pacifique pour les applications de traitement était évaluée à 162,08 milliards USD en 2025 et devrait croître de 173,29 milliards USD en 2026 pour atteindre 242,16 milliards USD d'ici 2031, à un CAGR de 6,92% durant la période de prévision (2026-2031). La construction souveraine de centres de données, les mandats liés aux véhicules électriques et un rebond sain du cycle mémoire soutiennent cette croissance, tandis que la géopolitique des contrôles à l'exportation et la rareté de l'eau influencent les décisions d'investissement. Les fournisseurs de services cloud consolident les charges de travail d'IA sur des accélérateurs plus denses, augmentant le contenu par serveur et approfondissant la dépendance à l'égard des technologies d'encapsulation avancée. L'électrification automobile déplace la demande en silicium vers les circuits intégrés de gestion de batterie et le calcul ADAS, triplant le nombre de puces par véhicule par rapport aux modèles à combustion interne. La Chine demeure l'ancre de la consommation, mais la poussée de l'Inde en faveur de la fabrication soutenue par des incitations abaisse les seuils de rentabilité des usines de fabrication et diversifie la capacité régionale. Dans le même temps, les cœurs RISC-V gagnent en dynamisme alors que les acheteurs en Chine et en Inde recherchent la souveraineté sur les jeux d'instructions et des frais de licence moins élevés.

Points clés du rapport

- Par type de dispositif, les circuits intégrés ont représenté 45,12% de la part du marché des dispositifs à semi-conducteurs Asie-Pacifique pour les applications de traitement en 2025, et sont en voie d'atteindre un CAGR de 7,85% jusqu'en 2031.

- Par architecture de traitement, les conceptions basées sur ARM détenaient 72,45% de la part du marché des dispositifs à semi-conducteurs Asie-Pacifique pour les applications de traitement en 2025, tandis que les systèmes sur puce RISC-V sont positionnés pour le CAGR le plus rapide de 8,48% jusqu'en 2031.

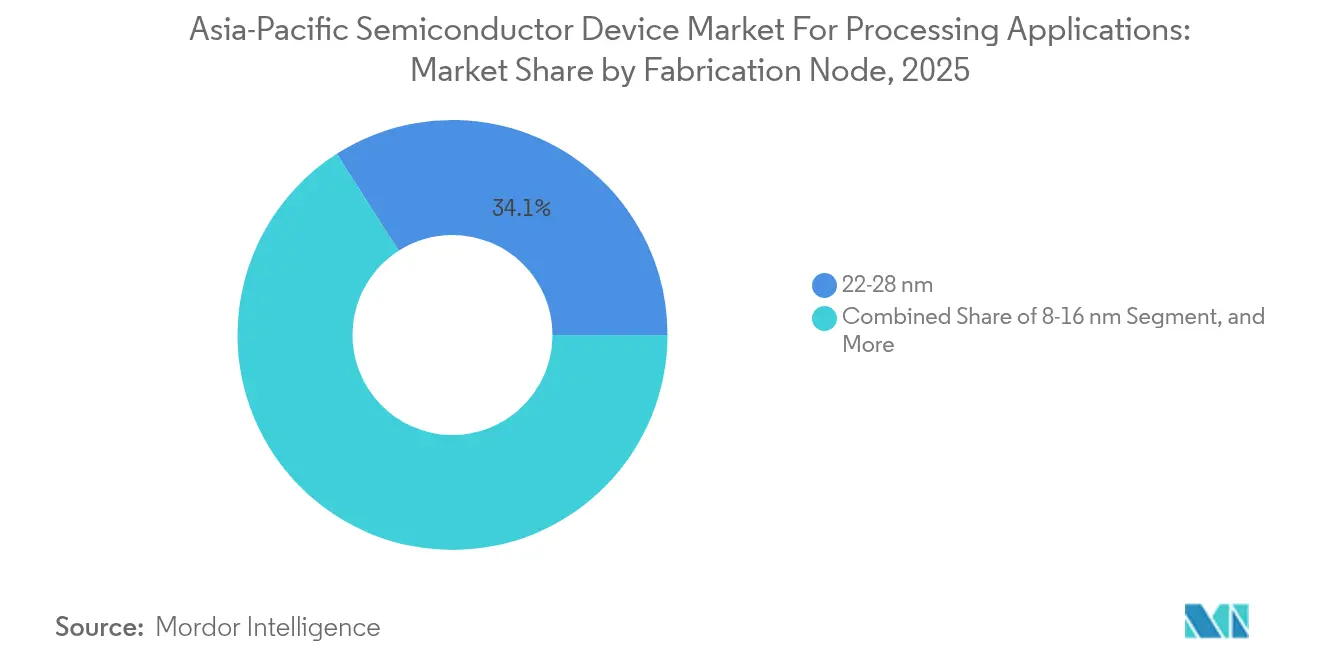

- Par nœud de fabrication, la plage 22–28 nanomètres contrôlait 34,05% de la part du marché des dispositifs à semi-conducteurs Asie-Pacifique pour les applications de traitement en 2025 ; les procédés sub-3-nanomètres se développeront à un CAGR de 7,55% à mesure que la production en architecture gate-all-around monte en puissance.

- Par secteur d'utilisation final, l'électronique grand public représentait 37,15% de la part du marché des dispositifs à semi-conducteurs Asie-Pacifique pour les applications de traitement en 2025, tandis que les applications automobiles représentent le CAGR le plus rapide de 7,78% jusqu'en 2031.

- Par géographie, la Chine commandait 51,35% de la part en 2025 ; l'Inde est prévue pour le CAGR le plus rapide de 8,12% grâce aux versements liés aux Incitations Liées à la Production.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Perspectives et tendances du marché des dispositifs à semi-conducteurs Asie-Pacifique pour les applications de traitement

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Forte demande en IA/ML et en centres de données | +1.8% | Chine, Corée du Sud, Taïwan, Singapour | Moyen terme (2-4 ans) |

| Prolifération des dispositifs IoT compatibles 5G | +1.2% | Chine, Inde, Corée du Sud, Asie du Sud-Est | Court terme (≤ 2 ans) |

| Incitations gouvernementales aux usines de fabrication à travers l'Asie-Pacifique | +1.5% | Inde, Japon, Corée du Sud, Malaisie, Viêt Nam | Long terme (≥ 4 ans) |

| Rebond du cycle mémoire et adoption du HBM | +1.3% | Corée du Sud, Taïwan, Japon | Moyen terme (2-4 ans) |

| Poussée de localisation RISC-V en Chine et en Inde | +0.9% | Chine, Inde | Long terme (≥ 4 ans) |

| Modules Edge-AI pour usines intelligentes en Asie du Sud-Est | +0.6% | Asie du Sud-Est (Thaïlande, Viêt Nam, Indonésie) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Forte demande en IA/ML et en centres de données

Les grappes d'IA générative déploient des accélérateurs spécialisés par domaine qui associent chaque GPU à huit piles HBM3, augmentant les prix de vente moyens de la mémoire et mettant sous pression la capacité d'encapsulation avancée.[1]« Le début de la production en masse du HBM3E », Salle de presse SK hynix, skhynix.comTSMC a augmenté ses lignes CoWoS de 50% en 2024 et s'est engagé à investir 11 milliards USD pour un site supplémentaire à Kumamoto afin de soutenir l'intégration 2,5D et 3D. Les opérateurs cloud déploient des CPU ARM basés sur Graviton et Ampere, qui ont représenté 28% des lancements d'instances en Asie-Pacifique en 2024, soulignant le déplacement hors de x86.[2]: « Lancement d'instance Graviton4 », Blog Amazon Web Services, amazon.com Le mandat d'IA souveraine de la Chine oblige les clouds locaux à adopter des puces d'inférence fabriquées localement, même sur des nœuds de 14 nanomètres, réorientant la demande vers SMIC et Huawei HiSilicon. Pendant ce temps, les densités de puissance en baie approchant les 100 kW favorisent Singapour et la Malaisie, où l'infrastructure de refroidissement liquide est colocalisée avec les opérations d'assemblage de puces.

Prolifération des dispositifs IoT compatibles 5G

L'Asie-Pacifique a dépassé 2,1 milliards de connexions IoT cellulaires en 2024, les services publics déployant des compteurs intelligents NB-IoT et les sociétés logistiques intégrant des modules Cat-M dans des conteneurs à chaîne du froid.[3]« Prévisions des connexions NB-IoT », GSMA Intelligence, gsma.com Chaque point de terminaison intègre trois à cinq semi-conducteurs, mais des prix de vente moyens inférieurs à 2 USD compriment les marges, orientant les volumes importants vers des fonderies exploitant des lignes matures de 28 et 40 nanomètres. Le déploiement 5G de l'Inde couvre 400 villes, stimulant la demande de filtres RF sub-6 GHz provenant de spécialistes taïwanais et japonais. Les modules de télématique automobile migrent vers le 5G RedCap, une évolution qui bénéficie à Renesas et NXP en raison de leurs certifications de sécurité fonctionnelle.

Incitations gouvernementales aux usines de fabrication à travers l'Asie-Pacifique

Le programme Semicon India de l'Inde a remboursé 50% des dépenses en capital en 2024, réduisant la période de récupération de l'investissement de Micron dans l'unité ATMP du Gujarat de neuf à un peu plus de cinq ans. La Corée du Sud a prolongé les crédits fiscaux sur les équipements pour semi-conducteurs à 25% et exonéré d'impôt sur les sociétés les nouvelles usines de fabrication pendant une décennie, soutenant l'investissement multi-cluster de SK hynix de 120 000 milliards KRW. Le Japon a offert 920 milliards JPY de subventions pour les usines de TSMC à Kumamoto, réduisant de moitié les délais d'approvisionnement en composants pour les clients automobiles locaux. La Malaisie et le Viêt Nam accordent des exonérations fiscales sur les sociétés de 10 ans pour les projets OSAT dépassant 500 millions USD, attirant ASE et Amkor dans l'encapsulation avancée.

Rebond du cycle mémoire et adoption du HBM

Les prix de vente moyens de la DRAM ont augmenté de 22% en glissement annuel au troisième trimestre 2024, les hyperscalers ayant précommandé des piles HBM3E pour les serveurs d'IA 2025. SK hynix détient désormais 53% du segment HBM et a déplacé 28% des plaquettes DRAM vers des produits à haute bande passante, tandis que Samsung a qualifié le HBM3E à 12 couches pour le GPU NVIDIA B100 après avoir résolu les problèmes de cyclage thermique. Micron a commencé la production en masse du HBM3E au quatrième trimestre 2024 et prévoit plus de 8 milliards USD de revenus HBM pour l'exercice fiscal 2025. Les expéditions de bits NAND ont augmenté de 14% d'un trimestre à l'autre, les smartphones adoptant un stockage UFS 4.0 de 1 téraoctet et les SSD d'entreprise passant aux conceptions à 232 couches, qui réduisent le coût par bit de 18% par rapport aux nœuds à 176 couches.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Fragilité de la chaîne d'approvisionnement et pénuries de matériaux | -0.7% | Mondial, aigu à Taïwan et en Corée du Sud | Court terme (≤ 2 ans) |

| Géopolitique des contrôles à l'exportation sur les outils avancés | -1.1% | Chine, répercussions en Asie du Sud-Est | Moyen terme (2-4 ans) |

| Pénurie de talents en lithographie EUV dans les usines de fabrication Asie-Pacifique | -0.5% | Taïwan, Corée du Sud, Japon | Moyen terme (2-4 ans) |

| Risque de pénurie d'eau dans les principales fonderies | -0.4% | Taïwan, localisé à Hsinchu et Tainan | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Géopolitique des contrôles à l'exportation sur les outils avancés

Les États-Unis ont interdit l'entretien des scanneurs à immersion DUV dans les usines de fabrication chinoises en octobre 2024 et le Japon a restreint les exportations de 23 catégories d'équipements de semi-conducteurs, forçant les fonderies chinoises à recourir au multi-patterning sur des nœuds de 14 nanomètres, allongeant les cycles de plaquettes et augmentant le coût par transistor d'un tiers. TSMC et Samsung ayant précommandé 62 systèmes High-NA EUV, le carnet de commandes d'ASML s'étend sur 18 mois, ne laissant aucune capacité à court terme pour les nouveaux entrants, même si les licences s'assouplissent.

Pénurie de talents en lithographie EUV dans les usines de fabrication Asie-Pacifique

TSMC n'a pourvu que 58% de ses 1 450 postes vacants d'ingénieurs en lithographie EUV en 2024, les universités locales ne diplômant que moins de 800 majors en semi-conducteurs par an. Samsung a offert des primes salariales de 30% pour attirer des ingénieurs en lithographie, déclenchant une spirale salariale régionale qui a fait augmenter les coûts d'exploitation des usines de fabrication de 9% en glissement annuel. Rapidus au Japon devra s'appuyer sur des expatriés jusqu'à ce que les universités nationales produisent une première cohorte de 120 spécialistes en 2027.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de dispositif : Les circuits intégrés dominent la valeur et la croissance

Les circuits intégrés représentaient 45,12% du chiffre d'affaires 2025 au sein du marché des dispositifs à semi-conducteurs Asie-Pacifique pour les applications de traitement et progresseront à un CAGR de 7,85% jusqu'en 2031, surpassant les semi-conducteurs discrets à mesure que les hyperscalers migrent des accélérateurs d'IA au niveau des cartes vers les accélérateurs monolithiques. Les produits logiques mènent la hausse, le H200 de NVIDIA sur le nœud N3E de TSMC offrant 40% de TOPS-par-watt supplémentaires par rapport à son prédécesseur, poussant les valeurs moyennes des plaquettes à la hausse.

Les semi-conducteurs discrets, l'optoélectronique et les capteurs détenaient collectivement une part de 54,88% ; cependant, la croissance est inférieure aux circuits intégrés avec un CAGR de 6,35%, la concurrence par les prix diluant les gains de prix de vente moyens. Le chiffre d'affaires des dispositifs en carbure de silicium est contraint par des pénuries de plaquettes de 150 mm, qui allongent les délais à 52 semaines, tandis que l'optique co-encapsulée réduit la nomenclature des matériaux du module de 22%, comprimant les marges de la photonique.

Par architecture de traitement : ARM en tête, RISC-V en phase de disruption

Les conceptions ARM commandaient 72,45% de part en 2025, alimentant les smartphones, les serveurs cloud et le calcul automobile, tandis que les cœurs RISC-V se développeront à un CAGR de 8,48% à mesure que les gouvernements priorisent l'autonomie en matière de jeux d'instructions.

La taille du marché des dispositifs à semi-conducteurs Asie-Pacifique pour les applications de traitement pour les solutions RISC-V croît à partir d'une base modeste, bénéficiant d'une licence libre de droits et de chaînes d'outils arrivant rapidement à maturité. Le Xuantie C920 d'Alibaba a égalé les performances entières du ARM Cortex-A76 pour des frais récurrents moins élevés, tandis que le cœur Shakti de l'Inde propose des variantes sécurisées pour l'avionique de défense. En revanche, le x86 se maintient à une part de 17,85% confinée aux serveurs haute performance, affichant le CAGR le plus lent de 4,62%.

Par nœud de fabrication : Les nœuds traditionnels persistent, les sub-3 nm accélèrent

La plage 22–28 nanomètres a conservé 34,05% de part en 2025, soutenue par les circuits intégrés de gestion de puissance et les émetteurs-récepteurs RF pour lesquels les spécifications de fuite priment sur la densité. La part du marché des dispositifs à semi-conducteurs Asie-Pacifique pour les applications de traitement pour ces nœuds traditionnels reste stable car les acheteurs automobiles et industriels valorisent des rendements éprouvés et les grades AEC-Q100.

La capacité sub-3-nanomètres, en revanche, affiche un CAGR de 7,55% à mesure que le N2 de TSMC et le 2 nm gate-all-around de Samsung offrent des gains de vitesse de 15% et des réductions de puissance de 25% par rapport au N3E. Les puces A19 et M5 d'Apple seront les premières à sortir de la ligne N2 de TSMC fin 2025, tandis que la victoire de Samsung avec le Snapdragon 8 Gen 4 de Qualcomm restaure la crédibilité de sa feuille de route pour les fonderies.

Par secteur d'utilisation final : L'automobile dépasse l'électronique grand public en termes de croissance

En 2025, l'électronique grand public dominait avec une part de 37,15%, tandis que les applications automobiles sont appelées à croître au rythme le plus rapide, affichant un CAGR de 7,78% jusqu'en 2031. La taille du marché des dispositifs à semi-conducteurs Asie-Pacifique pour les applications de traitement pour les applications automobiles s'accélère à un CAGR de 7,78% alors que la production de véhicules électriques en Chine a atteint 9,5 millions d'unités, et chaque véhicule intègre désormais jusqu'à 3 000 puces.

Les circuits intégrés de gestion de batterie et le calcul ADAS stimulent la hausse : un seul véhicule électrique intègre 12 à 18 circuits intégrés de gestion de puissance et des SoC offrant 200 à 500 TOPS pour la fusion de capteurs. L'infrastructure des centres de données détient une part de 17,85% et croît à un CAGR de 7,42%, les grappes d'IA consommant 35 000 GPU par site, chacun associé à huit piles HBM.

Analyse géographique

La Chine a capturé 51,35% du chiffre d'affaires 2025 grâce à 3,2 millions de démarrages de plaquettes équivalentes 300 mm par mois. SMIC a ajouté 120 000 démarrages de FinFET 14 nm, permettant à Huawei de livrer 60 millions de téléphones basés sur Kirin malgré les embargos sur les outils. Le capital de phase III du Fonds national pour les circuits intégrés de 344 milliards RMB est axé sur la mémoire, les semi-conducteurs composés et l'EDA, accélérant la profondeur de la chaîne d'approvisionnement nationale. L'activité de conception est concentrée à Shenzhen et Shanghai, qui ensemble accueillaient 1 890 entreprises sans usine après que le capital-risque a investi 6,2 milliards USD dans des start-ups de puces d'IA.

L'Inde est la géographie à la croissance la plus rapide avec un CAGR de 8,12%. Micron a posé la première pierre d'une usine ATMP au Gujarat d'une valeur de 2,75 milliards USD, tandis que Tata Electronics a intégré les actifs iPhone de Wistron pour ajouter un encapsulage local pour les processeurs d'Apple, réduisant les délais logistiques de trois semaines à une. La capacité nationale OSAT devrait atteindre 450 000 équivalents plaquettes par mois d'ici 2028, contre 80 000 en 2024, reflétant l'engagement des lignes de CG Power et Kaynes Technology.

La Corée du Sud a détenu 20,55% de part soutenue par Samsung et SK hynix, qui ont livré 68% de la DRAM mondiale en 2024. SK hynix a investi 18,6 000 milliards KRW pour développer le HBM3E dans son usine M16, visant 60% de part HBM d'ici 2026. Taïwan a conservé 16,95% de part, ancré par les 14 usines de TSMC qui produisent 3,1 millions de plaquettes 300 mm par mois. Le Japon contrôlait 5,05% mené par Renesas et Rohm, tandis que Rapidus fait progresser son programme 2 nm. Singapour, la Malaisie, le Viêt Nam et la Thaïlande détenaient collectivement 6,10%, se spécialisant dans l'OSAT et les dispositifs de puissance discrets.

Paysage concurrentiel

Les cinq principaux fournisseurs, TSMC, Samsung, SK hynix, Intel et Micron, ont revendiqué la majeure partie des ventes régionales en 2024, témoignant d'une arène concentrée mais vigoureusement disputée. TSMC a maintenu une part de fonderie de 54% grâce au leadership en rendement du N3E et à l'encapsulation CoWoS qui réduit la latence inter-puces de 60% pour des clients tels que NVIDIA et AMD. Samsung investit 230 milliards USD jusqu'en 2042 pour atteindre une part de fonderie de 20%, mais doit résoudre les problèmes de rendement du gate-all-around qui accusent un retard de 18 mois sur TSMC. SK hynix a reconverti les anciennes usines NAND d'Intel pour le HBM, tandis que Micron diversifie l'assemblage vers l'Inde et la Malaisie pour couvrir le risque géopolitique.

Les concurrents chinois intensifient la pression : SMIC a produit la logique 7 nm de première génération via le multi-patterning et des outils domestiques ; son rythme de production de 120 000 plaquettes par mois signale que les contrôles sur les outils ne peuvent pas totalement endiguer la migration technologique. Tata Electronics construit une chaîne verticalement intégrée, de la conception sans usine à l'OSAT, visant 15% de la demande en puces de l'Inde d'ici 2028. L'activité de dépôt de brevets souligne le pivot vers les architectures en chiplets, le consortium UCIe ayant enregistré 342 dépôts en 2024, présageant le développement de SoC modulaires pouvant être assemblés sur différents nœuds de processus.

Des opportunités inexploitées émergent dans les accélérateurs d'inférence Edge-AI pour les déploiements en usines intelligentes et automobiles nécessitant des enveloppes de 2 à 8 W que les grands GPU ne peuvent atteindre. Des start-ups telles que Hailo et Kneron livrent des dispositifs de 2 à 8 TOPS-par-watt à moins de 10 USD, suscitant un vif intérêt de la part des équipementiers.

Leaders du marché des dispositifs à semi-conducteurs Asie-Pacifique pour les applications de traitement

Intel Corporation

Nvidia Corporation

Kyocera Corporation

Qualcomm Incorporated

STMicroelectronics NV

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : Rapidus a achevé la construction de la salle blanche de son usine de fabrication de logique 2 nm à Chitose et a installé le premier scanner ASML High-NA EUV du Japon, maintenant l'objectif de production pilote de fin 2027 dans les délais

- Juin 2025 : Micron Technology a inauguré son usine d'assemblage et de test de DRAM d'une valeur de 1,6 milliard USD à Penang, en Malaisie, avec une capacité initiale de 120 millions d'unités par trimestre et une réduction du délai de cycle back-end régional de 18%

- Avril 2025 : Samsung Electronics a achevé la production à risque de son nœud gate-all-around 2 nm sur la ligne 3 de Pyeongtaek élargie, validant des rendements supérieurs à 60% pour les plaquettes de référence Snapdragon 8 Gen 5 de Qualcomm

- Janvier 2025 : TSMC a lancé la production en grand volume de son procédé gate-all-around N2 2 nm dans la nouvelle Fab 20 à Hsinchu, les premiers processeurs d'application Apple A19 étant déjà expédiés aux partenaires d'assemblage

Périmètre du rapport sur le marché des dispositifs à semi-conducteurs Asie-Pacifique pour les applications de traitement

Le rapport sur le marché des dispositifs à semi-conducteurs Asie-Pacifique pour les applications de traitement est segmenté par type de dispositif (semi-conducteurs discrets, optoélectronique, capteurs, circuits intégrés), architecture de traitement (x86, ARM, RISC-V, MIPS et autres architectures de traitement), nœud de fabrication (inférieur à 7 nm, 8–16 nm, 22–28 nm, supérieur à 32 nm), secteur d'utilisation final (électronique grand public, automobile, industrie et fabrication, centre de données et cloud, télécommunications, dispositifs de santé, aérospatiale et défense, autres secteurs d'utilisation final), et géographie (Chine, Inde, Japon, Corée du Sud, Taïwan, Singapour, reste de l'Asie-Pacifique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Semi-conducteurs discrets | |

| Optoélectronique | |

| Capteurs | |

| Circuits intégrés | Analogique |

| Logique | |

| Mémoire | |

| Micro |

| x86 |

| ARM |

| RISC-V |

| MIPS et autres architectures de traitement |

| Inférieur à 7 nm (N7, N5, N3 et inférieur) |

| 8–16 nm |

| 22–28 nm |

| Supérieur à 32 nm (traditionnel et spécialisé) |

| Électronique grand public |

| Automobile |

| Industrie et fabrication |

| Centre de données et cloud |

| Télécommunications |

| Dispositifs de santé |

| Aérospatiale et défense |

| Autres secteurs d'utilisation final |

| Chine |

| Inde |

| Japon |

| Corée du Sud |

| Taïwan |

| Singapour |

| Reste de l'Asie-Pacifique |

| Par type de dispositif | Semi-conducteurs discrets | |

| Optoélectronique | ||

| Capteurs | ||

| Circuits intégrés | Analogique | |

| Logique | ||

| Mémoire | ||

| Micro | ||

| Par architecture de traitement | x86 | |

| ARM | ||

| RISC-V | ||

| MIPS et autres architectures de traitement | ||

| Par nœud de fabrication | Inférieur à 7 nm (N7, N5, N3 et inférieur) | |

| 8–16 nm | ||

| 22–28 nm | ||

| Supérieur à 32 nm (traditionnel et spécialisé) | ||

| Par secteur d'utilisation final | Électronique grand public | |

| Automobile | ||

| Industrie et fabrication | ||

| Centre de données et cloud | ||

| Télécommunications | ||

| Dispositifs de santé | ||

| Aérospatiale et défense | ||

| Autres secteurs d'utilisation final | ||

| Par pays | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Taïwan | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur 2026 du marché des dispositifs à semi-conducteurs Asie-Pacifique pour les applications de traitement ?

Le marché est estimé à 173,29 milliards USD en 2026.

À quelle vitesse la demande automobile va-t-elle croître ?

Le chiffre d'affaires des semi-conducteurs automobiles dans la région devrait augmenter à un CAGR de 7,78% jusqu'en 2031.

Quel nœud mène actuellement en termes de production de plaquettes ?

La plage 22–28 nanomètres détient la plus grande part de fabrication de 34,05%.

Qui domine l'encapsulation avancée ?

TSMC occupe la première place après avoir augmenté sa capacité CoWoS de 50% et ajouté une nouvelle usine au Japon.

Pourquoi le RISC-V gagne-t-il du terrain en Asie-Pacifique ?

Les gouvernements de la Chine et de l'Inde favorisent le RISC-V pour éviter les redevances ARM et atteindre l'autonomie en matière de jeux d'instructions, soutenant un CAGR de 8,48%.

Dernière mise à jour de la page le: