Taille et part du marché du transport de fret routier en Asie Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2017 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2017 - 2023 |

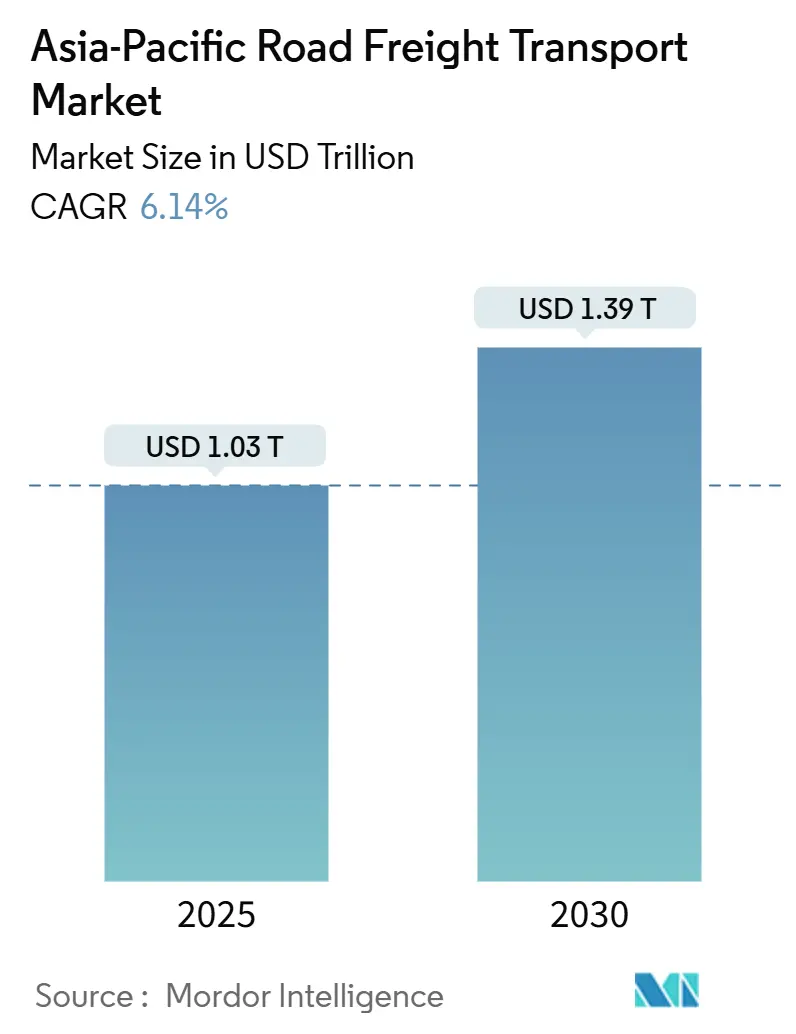

| Taille du Marché (2025) | 1.03 Trillions de dollars américains |

| Taille du Marché (2030) | 1.39 Trillions de dollars américains |

| Taux de croissance (2025 - 2030) | 6.14% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du transport de fret routier en Asie Pacifique par Mordor Intelligence

La taille du marché du transport de fret routier en Asie Pacifique a atteint 1 033,74 milliards USD en 2025 et devrait progresser à un TCAC de 6,14 % entre 2025 et 2030 pour atteindre 1 392,76 milliards USD d'ici 2030. Une activité manufacturière robuste, une forte croissance des colis issus du commerce électronique et la numérisation des douanes à travers l'ASEAN soutiennent collectivement cette expansion. Les camions électriques à échange de batteries en Chine réduisent les coûts d'exploitation par rapport aux flottes diesel et accélèrent l'électrification du transport longue distance. Les méga-projets d'infrastructure — dont beaucoup s'alignent sur les corridors de la Ceinture et de la Route — réduisent les délais de transit entre les pôles de production et les portes d'exportation, tandis que les investissements dans la logistique à température contrôlée élargissent la portée de la distribution pharmaceutique et des produits alimentaires frais. Parallèlement, la raréfaction des chauffeurs au Japon, en Corée du Sud et en Australie pousse à une adoption accrue des technologies autonomes et des logiciels d'optimisation des itinéraires.

Points clés du rapport

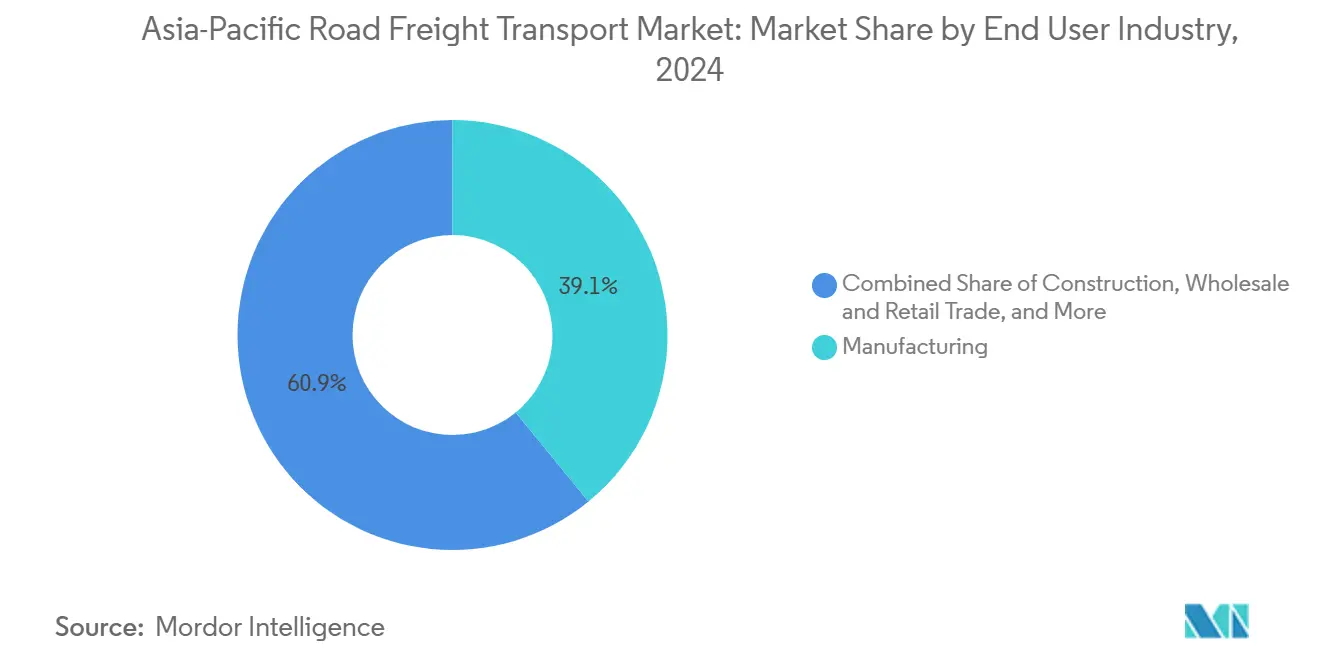

- Par secteur d'activité des utilisateurs finaux, la fabrication était en tête avec 39,08 % de la part du marché du transport de fret routier en Asie Pacifique en 2024 ; le commerce de gros et de détail devrait enregistrer le TCAC le plus rapide de 6,95 % entre 2025 et 2030.

- Par destination, le fret intérieur représentait 70,74 % de la taille du marché du transport de fret routier en Asie Pacifique en 2024, tandis que le fret international devrait se développer à un TCAC de 7,77 % entre 2025 et 2030.

- Par spécification de charge camion, les opérations à charge complète (FTL) ont capté 80,29 % de la part en 2024 ; les services à charge partielle (LTL) devraient afficher la croissance la plus rapide avec un TCAC de 6,93 % entre 2025 et 2030.

- Par conteneurisation, le fret non conteneurisé détenait 86,42 % des revenus en 2024, tandis que le fret conteneurisé devrait progresser à un TCAC de 6,35 % entre 2025 et 2030.

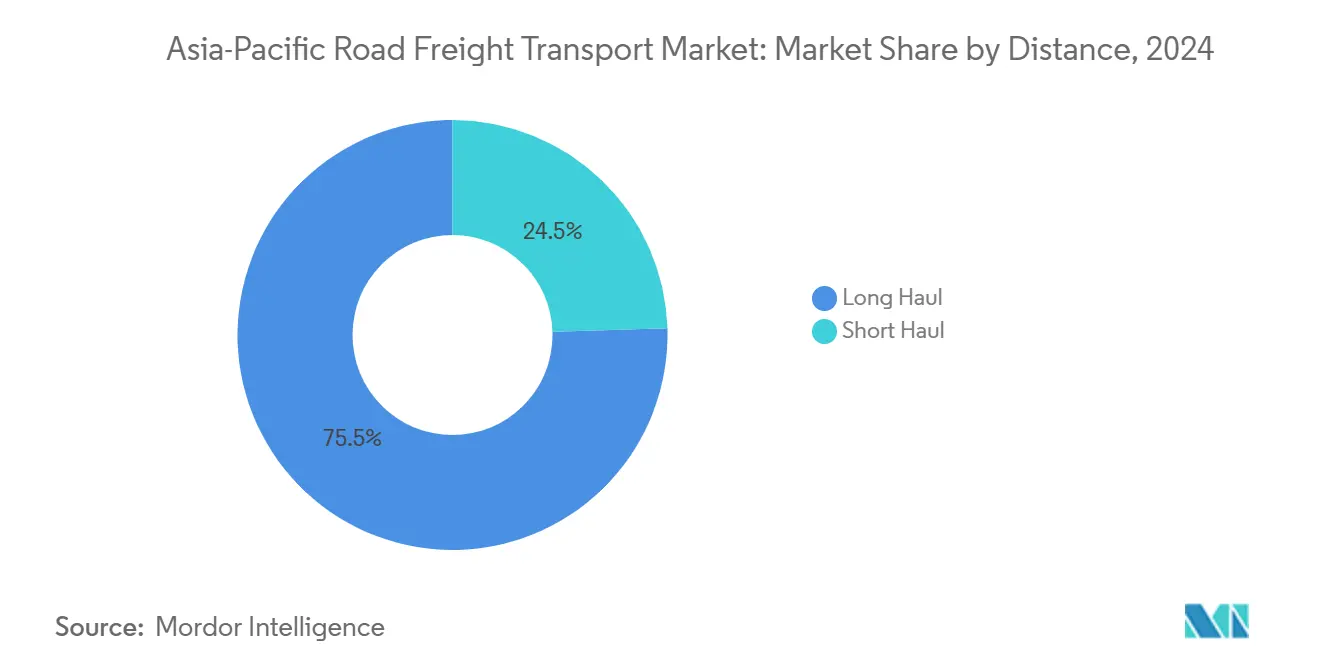

- Par distance, les expéditions longue distance dominaient avec une part de 75,48 % en 2024 et conduisent également la croissance avec un TCAC de 6,45 % entre 2025 et 2030.

- Par configuration des marchandises, les marchandises solides représentaient 69,29 % des revenus en 2024 ; les marchandises liquides constituent la catégorie à la croissance la plus rapide avec un TCAC de 6,41 % entre 2025 et 2030.

- Par contrôle de la température, le fret sans contrôle de température représentait 94,38 % de la part en 2024, tandis que la logistique à température contrôlée devrait afficher le TCAC le plus élevé de 5,62 % sur la période 2025-2030.

- Par pays, la Chine représentait 45,77 % des revenus en 2024 ; tandis que l'Inde devrait enregistrer le TCAC le plus rapide de 8,95 % entre 2025 et 2030

Tendances et perspectives du marché du transport de fret routier en Asie Pacifique

Analyse de l'impact des moteurs

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Essor explosif du commerce électronique et du commerce de détail omnicanal | +1.8% | Chine, Inde, marchés principaux d'Asie du Sud-Est | Court terme (≤ 2 ans) |

| Méga-programmes d'infrastructure gouvernementaux et corridors de la Ceinture et de la Route | +1.2% | Chine, Asie centrale, routes de connectivité ASEAN | Long terme (≥ 4 ans) |

| Regain manufacturier en ASEAN et en Inde | +1.0% | Vietnam, Thaïlande, Inde, Indonésie — pôles manufacturiers | Moyen terme (2-4 ans) |

| Déploiement des camions électriques à échange de batteries en Chine et premiers pilotes en ASEAN | +0.8% | Chine à l'échelle nationale, programmes pilotes en Thaïlande et en Malaisie | Moyen terme (2-4 ans) |

| Le système de transit douanier de l'ASEAN réduit les délais aux frontières | +0.6% | États membres de l'ASEAN, corridors commerciaux transfrontaliers | Court terme (≤ 2 ans) |

| Essor de la niche à température contrôlée dans les secteurs alimentaire et pharmaceutique | +0.4% | Réseaux régionaux de chaîne du froid, centres de distribution urbains | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Essor explosif du commerce électronique et du commerce de détail omnicanal

Les promesses de livraison le jour même et le lendemain sur les places de marché numériques ont reconfiguré les flux de fret en Chine, en Inde et dans les économies d'Asie du Sud-Est à forte croissance. En 2024, Tmall d'Alibaba a parfaitement réussi sa stratégie de renforcement des marques, avec plus de 4 100 d'entre elles générant chacune plus de 100 millions RMB de ventes annuelles[1]Alibaba Group, "Statistiques de livraison en période de pointe Tmall 2024," alibabagroup.com. L'activité de logistique inverse liée aux retours en ligne ajoute 15 à 20 % de kilométrage supplémentaire sur les marchés de commerce électronique matures tels que le Japon et la Corée du Sud. Les détaillants déployant des micro-centres de traitement des commandes dans un rayon de 10 km des consommateurs urbains accroissent la demande de circuits de courte distance tout en maintenant la pression sur la gestion des itinéraires en temps réel, le regroupement de charges et la planification des chauffeurs. Cette dynamique de la demande stimule considérablement le marché du transport de fret routier en Asie Pacifique en augmentant la fréquence des expéditions et en réduisant la taille moyenne des chargements, favorisant ainsi les spécialistes du transport à charge partielle (LTL) et du courrier-express-colis.

Méga-programmes d'infrastructure gouvernementaux et corridors de la Ceinture et de la Route

L'Initiative Ceinture et Route de la Chine continue de débloquer de nouvelles capacités de corridor. Le Corridor économique Chine-Pakistan, une fois achevé, a réduit de moitié les délais de transit routier de Kashgar à Karachi à 10 jours, déplaçant la préférence modale des détours maritimes vers des liaisons routières directes. Le Corridor économique oriental de la Thaïlande, d'une valeur de 43 milliards USD, améliore la connectivité entre le port de Laem Chabang et les pôles manufacturiers, réduisant considérablement les délais de transport de l'origine au port pour les exportateurs automobiles[2]Bureau du Corridor économique oriental, "Rapport d'avancement des investissements en infrastructure 2024," eeco.or.th. L'autoroute Nord-Sud du Vietnam, dont la mise en service complète est prévue pour 2025, devrait réduire les délais de transport de fret routier entre Hanoï et Hô Chi Minh-Ville de 40 %, un facteur essentiel pour les modèles de fabrication en flux tendu.

Regain manufacturier en ASEAN et en Inde

La diversification hors de l'approvisionnement mono-pays a attiré d'importants investissements directs étrangers vers le Vietnam, la Thaïlande, l'Inde et l'Indonésie. Le Vietnam a clôturé 2024 comme le deuxième plus grand exportateur mondial de téléphones mobiles et de pièces détachées, expédiant 134,5 milliards USD d'électronique[3]Office général des statistiques du Vietnam, "Statistiques des exportations manufacturières d'électronique 2024," gso.gov.vn. Les programmes d'incitation liés à la production de l'Inde pour l'automobile, le textile et les produits pharmaceutiques ont catalysé des engagements d'investissements en usines de plusieurs milliards de dollars qui nécessitent désormais le transport par camion de matières premières entrantes et la distribution de produits finis sortants. Les mouvements de composants au sein des pôles automobiles de la Thaïlande sont en hausse en raison de l'amélioration des approvisionnements intra-ASEAN. Ces développements ont renforcé la demande de circuits à charge complète (FTL) reliant les parcs industriels aux ports et aux postes frontières, approfondissant la dépendance du marché du transport de fret routier en Asie Pacifique à un transport fiable et à délais définis.

Essor de la niche à température contrôlée dans les secteurs alimentaire et pharmaceutique

Les programmes de vaccination contre la COVID-19 ont ancré des chaînes du froid pharmaceutiques permanentes dans toute l'Asie Pacifique, générant une demande soutenue pour une capacité de transport à 2-8 °C[4]Organisation mondiale de la Santé, "Développement des infrastructures de chaîne du froid pharmaceutique," who.int. Le déploiement de 500 millions EUR (551,82 milliards USD) de DHL pour des centres logistiques de soins de santé à Shanghai, Mumbai, Bangkok et Jakarta élargit la disponibilité régionale du transport par camion à température contrôlée conforme aux Bonnes Pratiques de Distribution (BPD). Parallèlement, la capacité de stockage réfrigéré de l'Indonésie a considérablement augmenté en 2024, reflétant l'adoption du commerce de détail moderne et les normes de qualité plus élevées pour les produits alimentaires frais. Les acteurs du commerce électronique de produits alimentaires frais en Corée du Sud exigent des camions multi-températures pour les livraisons en milieu urbain, élargissant encore les opportunités pour les transporteurs spécialisés. Bien qu'elle ne représente que 5,62 % de la valeur totale, le fret en chaîne du froid progresse plus vite que toute autre configuration, ajoutant des tonnages supplémentaires à rendement premium au marché du transport de fret routier en Asie Pacifique.

Analyse de l'impact des contraintes

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Pénurie de chauffeurs et inflation salariale | -0.9% | Japon, Corée du Sud, Australie, centres urbains | Court terme (≤ 2 ans) |

| Congestion chronique port-route dans les méga-hubs | -0.7% | Shanghai, Singapour, Busan, villes portuaires de Jakarta | Moyen terme (2-4 ans) |

| Mandats de réduction des émissions de carbone augmentant le coût total de possession des flottes diesel | -0.5% | Chine, Japon, Corée du Sud, Australie | Moyen terme (2-4 ans) |

| Bureaucratie aux frontières terrestres et coûts de facilitation en « zone grise » | -0.3% | Corridors transfrontaliers, postes de contrôle douaniers | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pénurie de chauffeurs et inflation salariale

Le Japon prévoit le départ à la retraite de 36 % de ses chauffeurs de camion d'ici 2030, forçant des hausses de salaires qui ont atteint en moyenne 12 à 15 % en 2024. L'Australie a signalé 26 000 postes vacants dans le secteur du camionnage, entraînant des primes d'embauche élevées pour les recrues en transport longue distance. Le plafond de la semaine de travail à 52 heures en Corée du Sud limite la productivité des chauffeurs, contraignant les flottes à augmenter leurs effectifs ou à compromettre les niveaux de service. La rareté de la main-d'œuvre augmente le coût total de possession des flottes diesel, érodant les marges dans un secteur déjà confronté à la volatilité des prix des carburants et au renforcement des normes d'émission. Les projets pilotes autonomes dans les corridors portuaires contrôlés sont prometteurs, mais restent commercialement non viables pour le déploiement sur route ouverte jusqu'à ce que les coûts des capteurs diminuent et que les cadres réglementaires arrivent à maturité.

Congestion chronique port-route dans les méga-hubs

Shanghai a traité 50 millions d'EVP en 2024, portant le temps moyen d'immobilisation des camions à 4,2 heures pendant les créneaux d'accès aux portes en période de pointe. Le territoire limité de Singapour contraint l'expansion des capacités routières malgré les gains de débit portuaire, conduisant à des régimes de tarification dynamique d'accès aux camions et à des incitations à déplacer les conteneurs vers des dépôts intérieurs. Les routes de l'arrière-pays de Busan font face à un trafic mixte passagers et fret, créant des pics matinaux et vespéraux qui retardent les transports de conteneurs. À Jakarta, l'emplacement urbain de Tanjung Priok oblige les camions à emprunter des axes routiers très encombrés, allongeant les temps d'aller-retour et réduisant la rotation des actifs. La congestion introduit une incertitude dans les délais qui se répercute sur les chaînes d'approvisionnement des usines et augmente les ratios de coûts logistiques sur le marché du transport de fret routier en Asie Pacifique.

Analyse des segments

Par secteur d'activité des utilisateurs finaux : dominance de la fabrication maintenue au milieu d'une diversification

La fabrication détenait 39,08 % des revenus de 2024, les producteurs d'électronique, d'automobile, de textile et de produits chimiques s'appuyant sur un réapprovisionnement à haute fréquence en composants auprès de fournisseurs régionaux. Cette dominance se traduit par une demande stable de circuits à charge complète (FTL), de services d'entrepôt sous douane et d'activités de transbordement synchronisé. La taille du marché du transport de fret routier en Asie Pacifique pour les expéditions manufacturières devrait augmenter, aidée par les politiques industrielles de l'ASEAN et de l'Inde qui attirent les capacités relocalisées depuis les économies à coût plus élevé.

Parallèlement, le commerce de gros et de détail surpassera tous les autres utilisateurs finaux d'ici 2030, porté par des modèles d'exécution omnicanaux qui s'appuient sur des réseaux LTL agiles pour le réapprovisionnement et les retours. Le fret de construction croît parallèlement aux méga-projets d'infrastructure, acheminant du ciment en vrac, des barres d'armature en acier et des machines lourdes vers les chantiers. L'agriculture et la sylviculture continuent de se tourner vers des exportations en chaîne du froid à valeur ajoutée, catalysant l'acquisition de camions frigorifiques au Vietnam et en Thaïlande. Collectivement, ces vecteurs de croissance divergents diversifient la composition des flottes, augmentant les segments de services spécialisés et renforçant le tissu concurrentiel du marché du transport de fret routier en Asie Pacifique.

Note: Les parts de segment de tous les segments individuels sont disponibles à l'achat du rapport

Par destination : échelle intérieure associée à une montée des flux transfrontaliers

Les circuits intérieurs ont généré 70,74 % des revenus de 2024, les fabricants, les détaillants et les plateformes de commerce électronique desservant de vastes bases de consommateurs nationaux. En Chine seule, les enlèvements quotidiens de commerce électronique nécessitent des réseaux de distribution intra-provinciaux denses, renforçant les réseaux de transporteurs intérieurs. Cependant, les circuits internationaux devraient se développer à un TCAC de 7,77 % entre 2025 et 2030, à mesure que les accords RCEP et Ceinture et Route suppriment les frictions réglementaires et standardisent la documentation de transit sur les corridors.

La Thaïlande fonctionne désormais comme un pôle de camionnage qui achemine des pièces et des biens de consommation entre la Malaisie, le Laos et le Cambodge, tandis que le Vietnam exploite de nouvelles autoroutes pour accélérer les exportations vers les provinces méridionales de la Chine. Des détaillants de commerce électronique tels que JD.com réapprovisionnent les centres de traitement des commandes en Asie du Sud-Est via des transports transfrontaliers programmés, internationalisant ainsi effectivement le positionnement des stocks au dernier kilomètre. Les règles harmonisées sur la charge à l'essieu et les carnets numériques dans le cadre des protocoles de transit ASEAN réduisent davantage le coût par tonne-kilomètre sur les segments internationaux, augmentant la part transfrontalière du marché du transport de fret routier en Asie Pacifique sans déplacer les volumes intérieurs établis.

Par spécification de charge camion : le FTL reste prédominant, le LTL gagne en densité

Le transport à charge complète (FTL) a capté 80,29 % du chiffre d'affaires de 2024, reflétant la prédominance des mouvements de lots importants en fabrication et de matières premières en vrac sur de longues distances. Les services FTL continuent de bénéficier de corridors de fret dédiés permettant des poids bruts de véhicules plus élevés et des opérations de nuit. Pourtant, à mesure que les volumes de colis gonflent, les réseaux LTL prévoient un TCAC de 6,93 % entre 2025 et 2030, notamment dans les régions métropolitaines densément peuplées où les centres de consolidation et l'automatisation avancée du tri augmentent la densité des arrêts et réduisent le coût par livraison.

Les plateformes numériques de fret utilisent des algorithmes basés sur l'IA pour remplir les trajets de retour et cocharger les frets d'expéditeurs disparates, réduisant la pénalité des kilomètres à vide qui désavantageait historiquement les transporteurs LTL. La taille du marché du transport de fret routier en Asie Pacifique liée aux expéditions LTL attirera également des investissements en capital-risque dans des systèmes de suivi et de traçabilité en nuage et des moteurs d'acheminement dynamique. Néanmoins, le fret urgent et les calendriers de fabrication synchronisés préservent la primauté du FTL pour les marchandises de grande valeur ou en séquence, équilibrant le mix de services dans les portefeuilles des transporteurs.

Par conteneurisation : le vrac conserve la majorité au milieu d'une standardisation accélérée

Le fret non conteneurisé détenait 86,42 % des ventes de 2024, ancré par le charbon, les minerais, les matériaux de construction et les cargaisons de projet qui résistent à l'emballage modulaire. Les pales de turbines éoliennes surdimensionnées et les modules de construction préfabriqués nécessitent des remorques extensibles spécialisées et des convois escortés par la police, préservant la demande pour les entreprises de transport sur mesure.

Le fret conteneurisé, cependant, progressera à un TCAC proche du marché global de 6,35 % entre 2025 et 2030, à mesure que l'électronique, les vêtements et les denrées alimentaires emballées sont de plus en plus expédiés dans des unités EVP scellées pour faciliter les transferts intermodaux. Les dépôts de conteneurs intérieurs dans la province de Bac Ninh au Vietnam et à Lat Krabang en Thaïlande permettent le chargement à la porte de l'usine, réduisant les doubles manutentions et les coûts de repositionnement des vides. À mesure que les systèmes de gestion du transport intègrent les segments camion, ferroviaire et barge fluviale sous une documentation électronique unique, l'adoption des conteneurs empiétera progressivement sur la part du vrac, reconfigurant le mix de flotte au sein du marché du transport de fret routier en Asie Pacifique.

Par distance : l'avantage longue distance renforcé par les programmes de corridors

Les segments longue distance dépassant 500 km représentaient 75,48 % de la facturation de 2024 et devraient croître de 6,45 % par an grâce à la construction d'autoroutes en Chine, en Inde et en Indonésie. Les voies réservées aux camions réduisent le risque d'accidents et permettent des vitesses de croisière plus élevées qui raccourcissent les délais de livraison porte à porte. Les économies d'échelle rendues possibles par les infrastructures rendent la route compétitive par rapport au rail pour de nombreuses expéditions de grande valeur ou urgentes, consolidant le rôle stratégique des prestataires de transport longue distance.

Les marchés de courte distance continuent de se développer dans les agglomérations urbaines denses, portés par le commerce électronique et le commerce de détail de proximité avec une fréquence de livraison élevée. Les camions électriques et à pile à combustible à hydrogène voient une adoption précoce dans les zones urbaines où les limites d'autonomie s'alignent sur les kilométrages journaliers et où les réglementations sur les émissions nulles imposent des surcharges d'accès aux véhicules diesel. Ensemble, les deux catégories de distance se complètent et élargissent les offres de services des transporteurs au sein du marché du transport de fret routier en Asie Pacifique.

Par configuration des marchandises : les marchandises solides dominent, les marchandises liquides s'accélèrent

Les marchandises solides représentaient 69,29 % des revenus de 2024, couvrant les pièces automobiles, les appareils électroménagers, les intrants de construction et l'électronique grand public. Ces articles nécessitent de plus en plus des systèmes de sécurité du chargement, une surveillance des chocs en temps réel et une stabilité thermique pendant le transport pour protéger les contenus de grande valeur. Parallèlement, les revenus des marchandises liquides progresseront d'un TCAC de 6,41 % entre 2025 et 2030 à mesure que la production du secteur chimique, les importations de GNL et les flux de produits laitiers s'intensifient.

Les pôles pétrochimiques sur l'île Jurong de Singapour et à Map Ta Phut en Thaïlande investissent dans des citernes spécialisées en acier inoxydable équipées de systèmes de récupération des vapeurs pour se conformer à des réglementations plus strictes sur les marchandises dangereuses. La demande de citernes alimentaires augmente en Inde et en Indonésie, où la consommation d'eau en bouteille et d'huile alimentaire connaît une forte hausse. En conséquence, les flottes de niche spécialisées dans les produits liquides gagnent en pouvoir de fixation des prix, renforçant la diversité globale du marché du transport de fret routier en Asie Pacifique.

Par contrôle de la température : l'infrastructure de chaîne du froid se développe à partir d'une base modeste

Le transport sans contrôle de température représentait 94,38 % des revenus en 2024, mais les services à température contrôlée recèlent un potentiel de croissance disproportionné de 5,62 % de TCAC entre 2025 et 2030. Les expéditeurs pharmaceutiques spécifient des camions conformes aux BPD avec des enregistreurs de données intégrés à la télématique pour satisfaire aux audits réglementaires. Parallèlement, les épiceries en ligne de produits frais en Corée du Sud et au Japon exigent des véhicules compartimentés pour transporter des expéditions multi-températures sur des itinéraires uniques, améliorant ainsi l'utilisation des actifs pour les flottes de chaîne du froid.

Les incitations gouvernementales en Indonésie et au Vietnam subventionnent la construction d'entrepôts frigorifiques qui ancrent des réseaux de camions réfrigérés en étoile. Les structures de tarifs premium — de 30 à 50 % supérieures aux tarifs de camions bâchés à sec — soutiennent des retours sur investissement en trois à cinq ans. À mesure que les exigences de conformité augmentent, les opérateurs établis de la chaîne du froid bénéficient de barrières à l'entrée qui renforcent leur position sur le marché du transport de fret routier en Asie Pacifique.

Analyse géographique

La Chine représentait 45,77 % des revenus de 2024 grâce à son vaste marché de consommation, ses chaînes d'approvisionnement industrielles intégrées et son écosystème de camions électriques à développement rapide qui réduit les coûts énergétiques par kilomètre. Les corridors routiers de la Ceinture et de la Route acheminent le fret sortant vers l'Asie centrale et l'Asie du Sud-Est continentale, tandis que les réseaux d'autoroutes internes maintiennent un tonnage intérieur élevé. La croissance se modère par rapport aux voisins émergents à mesure que les services dépassent la fabrication, mais la chaîne du froid, le commerce électronique et le camionnage intermodal continuent de se développer à deux chiffres.

L'Inde affiche la croissance la plus rapide avec un TCAC de 8,95 % entre 2025 et 2030, la mise en œuvre de la TPS (taxe sur les produits et services) supprimant les postes de contrôle interétatiques et la construction d'autoroutes réduisant les longueurs moyennes des itinéraires. Les incitations liées à la production dans l'électronique et l'automobile accroissent la demande de transport de composants à délais définis. Les corridors de fret dédiés reliant Mumbai à Delhi et Chennai ouvrent de nouvelles opportunités de transport longue distance, tandis que la hausse des revenus urbains stimule les services LTL et de colis.

Le Japon, la Corée du Sud et l'Australie se concentrent sur l'automatisation et les flottes à émissions nulles pour compenser respectivement les contraintes de main-d'œuvre et les engagements environnementaux. Les projets pilotes de camions autonomes dans les ports japonais transitent vers des essais limités sur voie publique, et les véhicules à pile à combustible à hydrogène gagnent du terrain en Australie où l'infrastructure de ravitaillement suit les routes minières.

Paysage concurrentiel

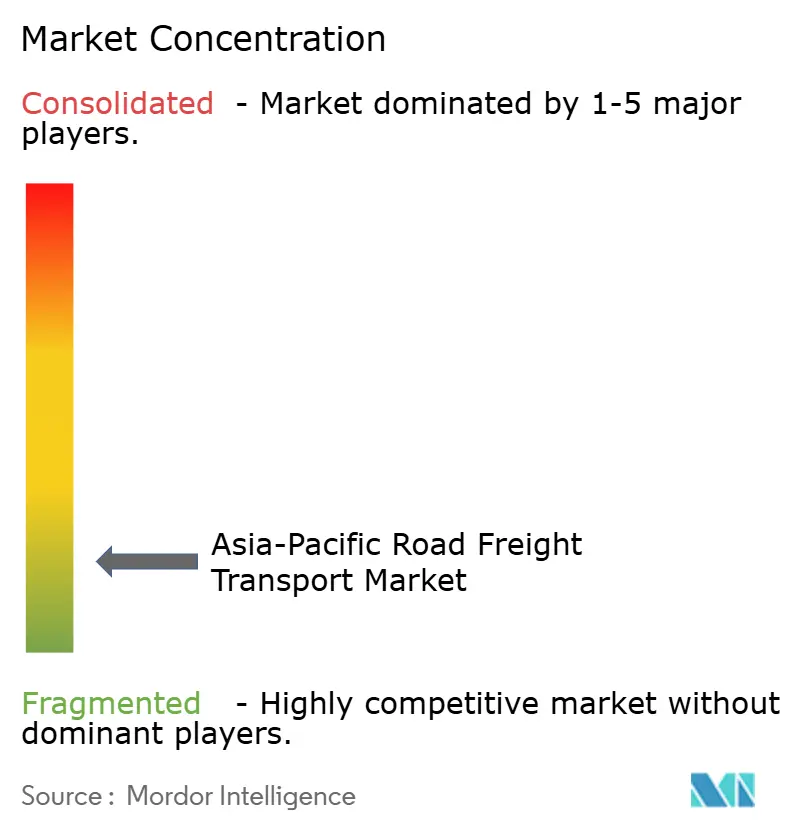

Le marché reste fragmenté mais se consolide à mesure que les grands acteurs mondiaux de la logistique recherchent échelle et technologie. L'acquisition de DB Schenker par DSV pour 14,3 milliards EUR (15,78 milliards USD) en avril 2025 a créé le plus grand prestataire de logistique contractuelle au monde, renforçant les capacités routières transfrontalières entre la Chine et l'Asie du Sud-Est. Des mouvements stratégiques similaires voient des transitaires établis acquérir des places de marché numériques du fret pour internaliser les algorithmes de mise en relation des chargements et les tableaux de bord centrés sur le client.

La différenciation concurrentielle pivote sur l'adoption technologique. Les flottes de pointe équipent les tracteurs de capteurs IoT qui alimentent des moteurs de maintenance prédictive, réduisant les temps d'arrêt non planifiés et optimisant la consommation de carburant. Les systèmes de gestion du transport en nuage associent la planification d'itinéraires par IA à une planification dynamique, réduisant les kilomètres à vide pour les opérateurs LTL et générant des rotations d'actifs plus élevées. Les niches spécialisées — chaîne du froid pharmaceutique, produits chimiques dangereux et cargaisons lourdes de projet — offrent des marges attractives mais exigent la conformité réglementaire et un équipement sur mesure, élevant les barrières à l'entrée.

Les perturbateurs soutenus par le capital-risque se développent régionalement mais font face à des défis de rentabilité sans bases d'actifs physiques. Les partenariats avec des acteurs établis leur offrent une voie vers l'échelle tout en apportant des bonds technologiques aux transporteurs traditionnels. Les pénuries persistantes de chauffeurs et les mandats d'émission accélèrent les essais de rigs à échange de batteries, de tracteurs à hydrogène et de solutions de convoi autonome, signalant que l'innovation matérielle façonnera le manuel stratégique du marché du transport de fret routier en Asie Pacifique au cours de la prochaine décennie.

Leaders du secteur du transport de fret routier en Asie Pacifique

DHL Group

SF Express

DSV A/S

Nippon Express Holdings

Kuehne + Nagel

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : Kuehne + Nagel et LEGO ont inauguré un centre de distribution régional à Dong Nai, au Vietnam, pour soutenir l'exécution des commandes de commerce électronique en ASEAN.

- Avril 2025 : DHL Group a annoncé un programme de logistique de soins de santé de 500 millions EUR (551,82 millions USD) en Asie Pacifique, avec la construction de centres de distribution à température contrôlée à Shanghai, Mumbai, Bangkok et Jakarta.

- Avril 2025 : DSV a finalisé l'acquisition de DB Schenker pour 14,3 milliards EUR (15,78 milliards USD), créant le plus grand prestataire de logistique contractuelle au monde et renforçant les capacités transfrontalières entre la Chine et l'Asie du Sud-Est.

- Juin 2024 : Linfox a introduit des tracteurs électriques à batterie Volvo dans sa flotte australienne pour desservir les itinéraires de moyenne distance tout en réduisant les émissions.

Périmètre du rapport sur le marché du transport de fret routier en Asie Pacifique

L'agriculture, la pêche et la sylviculture, la construction, la fabrication, le pétrole et le gaz, les mines et carrières, le commerce de gros et de détail, et autres sont couverts comme segments par secteur d'activité des utilisateurs finaux. Le marché intérieur et international sont couverts comme segments par destination. Le transport à charge complète (FTL) et à charge partielle (LTL) sont couverts comme segments par spécification de charge camion. Le fret conteneurisé et non conteneurisé sont couverts comme segments par conteneurisation. La longue distance et la courte distance sont couvertes comme segments par distance. Les marchandises liquides et solides sont couvertes comme segments par configuration des marchandises. Le transport sans contrôle de température et à température contrôlée sont couverts comme segments par contrôle de la température. L'Australie, la Chine, l'Inde, l'Indonésie, le Japon, la Malaisie, la Thaïlande et le Vietnam sont couverts comme segments par pays.| Agriculture, pêche et sylviculture |

| Construction |

| Fabrication |

| Pétrole et gaz, mines et carrières |

| Commerce de gros et de détail |

| Autres |

| Intérieur |

| International |

| Transport à charge complète (FTL) |

| Transport à charge partielle (LTL) |

| Conteneurisé |

| Non conteneurisé |

| Longue distance |

| Courte distance |

| Marchandises liquides |

| Marchandises solides |

| Sans contrôle de température |

| À température contrôlée |

| Australie |

| Chine |

| Inde |

| Indonésie |

| Japon |

| Malaisie |

| Thaïlande |

| Vietnam |

| Reste de l'Asie Pacifique |

| Secteur d'activité des utilisateurs finaux | Agriculture, pêche et sylviculture |

| Construction | |

| Fabrication | |

| Pétrole et gaz, mines et carrières | |

| Commerce de gros et de détail | |

| Autres | |

| Destination | Intérieur |

| International | |

| Spécification de charge camion | Transport à charge complète (FTL) |

| Transport à charge partielle (LTL) | |

| Conteneurisation | Conteneurisé |

| Non conteneurisé | |

| Distance | Longue distance |

| Courte distance | |

| Configuration des marchandises | Marchandises liquides |

| Marchandises solides | |

| Contrôle de la température | Sans contrôle de température |

| À température contrôlée | |

| Pays | Australie |

| Chine | |

| Inde | |

| Indonésie | |

| Japon | |

| Malaisie | |

| Thaïlande | |

| Vietnam | |

| Reste de l'Asie Pacifique |

Définition du marché

- Agriculture, pêche et sylviculture (APS) - Ce segment du secteur des utilisateurs finaux capture les dépenses logistiques externes (externalisées) engagées par les acteurs du secteur APS pour le service de transport de fret routier. Les acteurs utilisateurs finaux considérés sont les établissements principalement engagés dans la culture de récoltes, l'élevage d'animaux, la récolte de bois, la récolte de poissons et d'autres animaux dans leurs habitats naturels, ainsi que la fourniture d'activités de soutien connexes. Dans ce contexte, à travers la chaîne de valeur, les prestataires de services logistiques (PSL) jouent un rôle crucial dans l'acquisition, le stockage, la manutention, le transport et la distribution pour un flux optimal et continu des intrants (semences, pesticides, engrais, équipements et eau) des fabricants ou fournisseurs vers les producteurs, et pour un flux régulier des extrants (produits, marchandises agro-alimentaires) vers les distributeurs et consommateurs. Cela inclut la logistique à température contrôlée et sans contrôle de température, selon les besoins en fonction de la durée de conservation des marchandises transportées ou stockées.

- Construction - Ce segment du secteur des utilisateurs finaux capture les dépenses logistiques externes (externalisées) engagées par les acteurs du secteur de la construction pour le service de transport de fret routier. Les acteurs utilisateurs finaux considérés sont les établissements principalement engagés dans la construction, la réparation et la rénovation de bâtiments résidentiels et commerciaux, d'infrastructures, d'ouvrages d'ingénierie, la subdivision et le développement de terrains. Les prestataires de services logistiques (PSL) jouent un rôle crucial dans l'amélioration de la rentabilité des projets de construction en maintenant les stocks de matières premières et d'équipements, les approvisionnements urgents, et en fournissant d'autres services à valeur ajoutée pour une gestion efficace des projets.

- Transport de fret routier conteneurisé - Ce segment capture les dépenses logistiques externes (externalisées) engagées par les utilisateurs finaux du service de transport de fret routier pour les services à charge complète (FTL). Le transport de fret routier FTL se caractérise par un chargement complet unique non combiné avec d'autres expéditions. Il comprend des expéditions (i) dédiées aux marchandises d'un seul expéditeur (ii) acheminées directement d'un point d'origine vers un ou plusieurs points de destination (iii) comprenant le transport de courrier en vrac par camion (iv) comprenant des services de camionnage en conteneurs (Chargement complet de conteneur, FCL) et hors conteneurs (v) comprenant des marchandises nécessitant des services de transport à température contrôlée ou sans contrôle de température (vi) comprenant le transport de liquides en vrac par citerne (vii) impliquant le camionnage des déchets (viii) le camionnage de matières dangereuses. Les services à valeur ajoutée (SVA) connexes de tri, de consolidation et de déconsolidation sont inclus dans le segment des autres services du marché du fret et de la logistique.

- Tendances des exportations et des importations - La performance logistique globale d'une économie est positivement et significativement (statistiquement) corrélée à sa performance commerciale (exportations et importations). Par conséquent, dans cette tendance sectorielle, la valeur totale du commerce, les principales marchandises/groupes de marchandises et les principaux partenaires commerciaux, pour la géographie étudiée (pays ou région selon le périmètre du rapport) ont été analysés parallèlement à l'impact des principaux investissements en infrastructure commerciale/logistique et de l'environnement réglementaire.

- Marchandises liquides - Ce segment capture les dépenses logistiques externes (externalisées) engagées par les utilisateurs finaux du service de transport de fret routier pour le transport de liquides en vrac, souvent utilisés dans les secteurs de l'extraction, de la fabrication, de la transformation alimentaire et de l'agriculture, entre autres. Il inclut le transport de liquides tels que (i) les produits chimiques/marchandises dangereuses (par exemple les acides) (ii) l'eau (potable ainsi que les eaux usées) (iii) le pétrole et le gaz (en amont ainsi qu'en aval comme l'essence, le carburant, le pétrole brut ou le propane), (iv) les liquides alimentaires en vrac (comme le lait ou le jus), (v) le caoutchouc, (vi) les produits agrochimiques, entre autres. Ces marchandises sont généralement transportées par camion-citerne.

- Prix des carburants - Les hausses des prix des carburants peuvent causer des retards et des perturbations pour les prestataires de services logistiques (PSL), tandis que leurs baisses peuvent entraîner une rentabilité à court terme plus élevée et une rivalité accrue sur le marché pour offrir les meilleures offres aux consommateurs. Par conséquent, les variations des prix des carburants ont été étudiées sur la période d'examen et présentées avec les causes ainsi que les impacts sur le marché.

- Transport de fret routier à charge complète (FTL) - Ce segment capture les dépenses logistiques externes (externalisées) engagées par les utilisateurs finaux du service de transport de fret routier pour les services à charge complète (FTL). Le transport de fret routier FTL se caractérise par un chargement complet unique non combiné avec d'autres expéditions. Il comprend des expéditions (i) dédiées aux marchandises d'un seul expéditeur (ii) acheminées directement d'un point d'origine vers un ou plusieurs points de destination (iii) comprenant le transport de courrier en vrac par camion (iv) comprenant des services de camionnage en conteneurs (Chargement complet de conteneur, FCL) et hors conteneurs (v) comprenant des marchandises nécessitant des services de transport à température contrôlée ou sans contrôle de température (vi) comprenant le transport de liquides en vrac par citerne (vii) impliquant le camionnage des déchets (viii) le camionnage de matières dangereuses. Les services à valeur ajoutée (SVA) connexes de tri, de consolidation et de déconsolidation sont inclus dans le segment des autres services du marché du fret et de la logistique.

- Répartition du PIB par activité économique - Le Produit Intérieur Brut nominal et sa répartition entre les principaux secteurs économiques dans la géographie étudiée (pays ou région selon le périmètre du rapport) ont été étudiés et présentés dans cette tendance sectorielle. Étant donné que le PIB est positivement lié à la rentabilité et à la croissance du secteur logistique, ces données ont été utilisées conjointement avec les tableaux entrées-sorties/tableaux ressources-emplois pour analyser les principaux secteurs contributeurs potentiels à la demande logistique.

- Croissance du PIB par activité économique - La croissance du Produit Intérieur Brut nominal par principaux secteurs économiques, pour la géographie étudiée (pays ou région selon le périmètre du rapport), a été présentée dans cette tendance sectorielle. Ces données ont été utilisées pour évaluer la croissance de la demande logistique de tous les utilisateurs finaux du marché (secteurs économiques considérés ici).

- Inflation - Les variations de l'inflation des prix de gros (variation annuelle de l'indice des prix à la production) et de l'inflation des prix à la consommation ont été présentées dans cette tendance sectorielle. Ces données ont été utilisées pour évaluer l'environnement inflationniste, car il joue un rôle vital dans le bon fonctionnement de la chaîne d'approvisionnement, impactant directement les composantes des coûts opérationnels logistiques, par exemple la tarification des pneus, les salaires et avantages des chauffeurs, les prix de l'énergie et des carburants, les coûts de maintenance, les péages, les loyers d'entreposage, le courtage en douane, les taux d'expédition, les tarifs de messagerie, etc., impactant ainsi l'ensemble du marché du fret et de la logistique.

- Tendances clés du secteur - La section du rapport intitulée « Tendances clés du secteur » inclut toutes les variables/paramètres clés étudiés pour mieux analyser les estimations et prévisions de la taille du marché. Toutes les tendances ont été présentées sous forme de points de données (séries chronologiques ou derniers points de données disponibles) accompagnés d'une analyse du paramètre sous forme de commentaires concis et pertinents pour le marché, pour la géographie étudiée (pays ou région selon le périmètre du rapport).

- Principaux mouvements stratégiques - L'action entreprise par une entreprise pour se différencier de ses concurrents ou utilisée comme stratégie générale est appelée mouvement stratégique clé (MSC). Cela inclut (1) les accords (2) les expansions (3) la restructuration financière (4) les fusions et acquisitions (5) les partenariats, et (6) les innovations de produits. Les principaux acteurs (prestataires de services logistiques, PSL) du marché ont été présélectionnés, leurs MSC ont été étudiés et présentés dans cette section.

- Transport de fret routier à charge partielle (LTL) - Ce segment capture les dépenses logistiques externes (externalisées) engagées par les utilisateurs finaux du service de transport de fret routier pour les services à charge partielle (LTL). Le transport de fret routier LTL se caractérise par plusieurs expéditions combinées sur un seul camion pour plusieurs livraisons au sein d'un réseau. Il comprend des établissements (i) principalement engagés dans le camionnage de fret général et spécialisé pour des charges inférieures à un chargement complet, (ii) caractérisés par l'utilisation de terminaux pour consolider les expéditions, généralement de plusieurs expéditeurs, en un seul camion pour le transport entre un terminal d'assemblage des charges et un terminal de désassemblage, où la charge est triée et les expéditions réacheminées pour la livraison (iv) le chargement partiel de conteneur (LCL)/l'expédition en groupage dans le cas des services de camionnage. Les activités dans le périmètre comprennent (i) la collecte locale, (ii) le transport longue distance, et (iii) la livraison locale. Les services à valeur ajoutée (SVA) connexes de tri, de consolidation et de déconsolidation sont inclus dans le segment des autres services du marché du fret et de la logistique.

- Performance logistique - La performance logistique et les coûts logistiques sont le socle du commerce, et influencent les coûts commerciaux, permettant aux pays de se concurrencer à l'échelle mondiale. La performance logistique est influencée par les stratégies de gestion de la chaîne d'approvisionnement adoptées à l'échelle du marché, les services gouvernementaux, les investissements et politiques, les coûts des carburants et de l'énergie, l'environnement inflationniste, etc. Par conséquent, dans cette tendance sectorielle, la performance logistique de la géographie étudiée (pays/région selon le périmètre du rapport) a été analysée et présentée sur la période d'examen.

- Principaux fournisseurs de camions - La part de marché des marques de camions est influencée par des facteurs tels que les préférences géographiques, le portefeuille de types de camions, les prix des camions, la production locale, la pénétration des services de réparation et de maintenance des camions, le support client, les innovations technologiques (comme les véhicules électriques, la numérisation, les camions autonomes), l'efficacité énergétique, les options de financement, les coûts de maintenance annuels, la disponibilité des substituts, les stratégies marketing, etc. Par conséquent, la distribution (part % pour l'année de base de l'étude) du volume des ventes de camions pour les principales marques et le commentaire sur le scénario de marché actuel et les anticipations de marché sur la période de prévision ont été présentés dans cette tendance sectorielle.

- Fabrication - Ce segment du secteur des utilisateurs finaux capture les dépenses logistiques externes (externalisées) engagées par les acteurs du secteur manufacturier pour le service de transport de fret routier. Les acteurs utilisateurs finaux considérés sont les établissements principalement engagés dans la transformation chimique, mécanique ou physique de matériaux ou de substances en nouveaux produits. Les prestataires de services logistiques (PSL) jouent un rôle crucial dans le maintien d'un flux régulier de matières premières à travers la chaîne d'approvisionnement, permettant la livraison en temps voulu des produits finis aux distributeurs ou aux clients finaux, ainsi que le stockage et la fourniture des matières premières aux clients pour la fabrication en flux tendu.

- Part modale - La part modale du fret est influencée par des facteurs tels que la productivité modale, les réglementations gouvernementales, la conteneurisation, la distance d'expédition, les exigences de contrôle de la température, le type de marchandises, le commerce international, le terrain, la vitesse de livraison, le poids des expéditions, les expéditions en vrac, etc. De plus, la part modale par tonnage (tonnes) et la part modale par débit de fret (tonne-km) diffèrent selon la distance moyenne des expéditions, le poids des principaux groupes de marchandises transportées dans l'économie et le nombre de trajets. Cette tendance sectorielle représente la distribution du fret transporté par mode de transport (tonnes ainsi que tonne-km), pour l'année de base de l'étude.

- Pétrole et gaz, mines et carrières - Ce segment du secteur des utilisateurs finaux capture les dépenses logistiques externes (externalisées) engagées par les acteurs du secteur de l'extraction pour le service de transport de fret routier. Les acteurs utilisateurs finaux considérés sont les établissements qui extraient des solides minéraux d'origine naturelle, tels que le charbon et les minerais ; des minéraux liquides, tels que le pétrole brut ; et des gaz, tels que le gaz naturel. Les prestataires de services logistiques (PSL) couvrent toutes les phases de l'amont à l'aval et jouent un rôle crucial dans le transport de machines, d'équipements de forage, de minéraux extraits, de pétrole brut et de gaz naturel, ainsi que de produits raffinés/transformés d'un endroit à un autre.

- Autres utilisateurs finaux - Le segment des autres utilisateurs finaux capture les dépenses logistiques externes (externalisées) engagées par les services financiers (BFSI), l'immobilier, les services éducatifs, les soins de santé et les services professionnels (administration, gestion des déchets, services juridiques, architecture, ingénierie, design, conseil, R&D scientifique) pour le service de transport de fret routier. Les prestataires de services logistiques (PSL) jouent un rôle crucial dans le mouvement fiable des approvisionnements et des documents vers et depuis ces secteurs, comme le transport de tout équipement ou ressource requis, l'expédition de documents et fichiers confidentiels, le mouvement de biens et fournitures médicaux (fournitures et instruments chirurgicaux, notamment gants, masques, seringues, équipements) pour n'en citer que quelques-uns.

- Inflation des prix à la production - Elle indique l'inflation du point de vue des producteurs, c'est-à-dire le prix de vente moyen reçu pour leur production sur une période donnée. La variation annuelle (d'une année sur l'autre) de l'indice des prix à la production est rapportée comme l'inflation des prix de gros dans la tendance sectorielle « Inflation ». Étant donné que l'IPG (indice des prix de gros) capture les mouvements de prix dynamiques de la manière la plus complète, il est largement utilisé par les gouvernements, les banques, l'industrie, les milieux d'affaires et est considéré comme important dans la formulation des politiques commerciales, fiscales et autres politiques économiques. Les données ont été utilisées conjointement avec l'inflation des prix à la consommation pour une meilleure compréhension de l'environnement inflationniste.

- Tendances des prix du fret routier - La tarification du fret par mode de transport (USD/tonne-km), sur la période d'examen, a été présentée dans cette tendance sectorielle. Les données ont été utilisées pour évaluer l'environnement inflationniste, l'impact sur le commerce, le débit de fret (tonne-km), la demande du marché du transport de fret routier et donc la taille du marché du transport de fret routier.

- Tendances du tonnage du fret routier - Le tonnage de fret (poids des marchandises en tonnes) traité par mode de transport, sur la période d'examen, a été présenté dans cette tendance sectorielle. Les données ont été utilisées comme l'un des paramètres en plus de la distance moyenne par expédition (km), du volume de fret (tonne-km) et de la tarification du fret (USD/tonne-km) pour évaluer la taille du marché du transport de fret.

- Transport de fret routier - Le recours à un prestataire de services logistiques (PSL) de transport de fret routier ou à un transporteur (logistique externalisée) pour le transport de marchandises constitue le marché du transport de fret routier. Le périmètre de l'étude comprend (i) le transport routier de marchandises déclaré par les transporteurs enregistrés dans les pays déclarants (ii) le transport de matières premières ou de marchandises manufacturées (solides ainsi que fluides) (iii) le transport utilisant des véhicules automobiles commerciaux (camions rigides ou tracteurs-remorques) (iv) le transport à charge complète (FTL) ou à charge partielle (LTL) (v) le transport conteneurisé ou non conteneurisé (vi) le transport à température contrôlée ou sans contrôle de température (vii) le transport de courte ou longue distance (transport routier, OTR) (viii) le transport de mobilier de bureau ou de ménage usagé (déménageurs), (ix) d'autres transports de fret spécialisés (marchandises dangereuses, cargaisons surdimensionnées) et (x) les livraisons externalisées de premier kilomètre/kilomètre intermédiaire/dernier kilomètre effectuées par les acteurs du transport de fret routier. Le périmètre n'inclut pas (i) le transport effectué par des transporteurs enregistrés dans d'autres pays (ii) le marché de la livraison de repas au dernier kilomètre (iii) le marché de la livraison de courses alimentaires (iv) le transport via le réseau routier effectué/déclaré par les acteurs du Courrier, Express et Colis (CEC).

- Longueur des routes - Étant donné que les infrastructures jouent un rôle vital dans la performance logistique d'une économie, des variables telles que la longueur des routes, la répartition de la longueur des routes par catégorie de surface (revêtue vs non revêtue), la répartition de la longueur des routes par classification routière (autoroutes vs routes nationales vs autres routes) ont été analysées et présentées dans cette tendance sectorielle.

- Revenus segmentaires - Les revenus segmentaires ont été triangulés ou calculés et présentés pour tous les principaux acteurs du marché. Il s'agit des revenus spécifiques au marché du transport de fret routier générés par l'entreprise au cours de l'année de base de l'étude, dans la géographie étudiée (pays ou région selon le périmètre du rapport). Ils sont calculés par l'étude et l'analyse des principaux paramètres tels que les données financières, le portefeuille de services, l'effectif des employés, la taille de la flotte, les investissements, le nombre de pays de présence, les principales économies concernées, etc., tels que rapportés par l'entreprise dans ses rapports annuels et sur sa page web. Pour les entreprises ayant peu de divulgations financières, des bases de données payantes telles que D&B Hoovers et Dow Jones Factiva ont été utilisées et vérifiées par des interactions sectorielles/d'experts.

- Transport de fret routier courte distance - Ce segment capture les dépenses logistiques externes (externalisées) engagées par les utilisateurs finaux du service de transport de fret routier pour le camionnage local (moins de 100 miles). Il inclut le transport routier de marchandises (i) au sein d'une seule zone administrative et de son arrière-pays, (ii) par de plus petits camions et camionnettes (iii) via des services conteneurisés et de vrac sec (iv) intermodal depuis les ports, terminaux à conteneurs ou aéroports, et (v) les livraisons externalisées de premier kilomètre/dernier kilomètre effectuées par les acteurs du transport de fret routier.

- PIB du secteur des transports et de l'entreposage - La valeur et la croissance du PIB du secteur des transports et de l'entreposage ont une relation directe avec la taille du marché du fret et de la logistique, et donc avec la taille du marché du transport de fret routier. Par conséquent, cette variable a été étudiée et présentée sur la période d'examen, en termes de valeur (USD) et en tant que part % du PIB total, dans cette tendance sectorielle. Les données ont été étayées par des commentaires concis et pertinents sur les investissements, les développements et le scénario de marché actuel.

- Tendances du secteur du commerce électronique - L'amélioration de la connectivité internet et l'essor de la pénétration des smartphones, conjugués à la hausse des revenus disponibles, ont conduit à une croissance phénoménale du marché du commerce électronique à l'échelle mondiale. Les acheteurs en ligne exigent une livraison rapide et efficace de leurs commandes, entraînant une augmentation de la demande de services logistiques, notamment les services d'exécution du commerce électronique. Par conséquent, la valeur brute des marchandises (VBM), la croissance historique et projetée, la répartition des principaux groupes de marchandises dans le secteur du commerce électronique pour la géographie étudiée (pays ou région selon le périmètre du rapport) ont été analysées et présentées dans cette tendance sectorielle.

- Tendances du secteur manufacturier - Le secteur manufacturier implique la transformation des matières premières en produits finis, tandis que le secteur logistique assure le flux efficace des matières premières vers l'usine et le transport des produits manufacturés vers les distributeurs et les consommateurs. L'offre et la demande des deux secteurs sont fortement interconnectées et essentielles pour une chaîne d'approvisionnement sans friction. Par conséquent, la valeur ajoutée brute (VAB), la décomposition de la VAB en principaux secteurs manufacturiers et la croissance du secteur manufacturier sur la période d'examen ont été analysées et présentées dans cette tendance sectorielle.

- Taille de la flotte de camions par type - La part de marché des types de camions est influencée par des facteurs tels que les préférences géographiques, les principaux secteurs d'utilisateurs finaux, les prix des camions, la production locale, la pénétration des services de réparation et de maintenance des camions, le support client, les perturbations technologiques (comme les véhicules électriques, la numérisation, les camions autonomes), etc. Par conséquent, la distribution (part % pour l'année de base de l'étude) du volume du parc de camions par type, les facteurs perturbateurs du marché, les investissements dans la fabrication de camions, les spécifications des camions, les réglementations d'utilisation et d'importation des camions, et les anticipations de marché sur la période de prévision ont été présentés dans cette tendance sectorielle.

- Coûts opérationnels du camionnage - Les principales raisons de mesurer/d'évaluer la performance logistique de toute entreprise de camionnage sont de réduire les coûts opérationnels et d'augmenter la rentabilité. D'autre part, la mesure des coûts opérationnels aide à identifier s'il faut et où apporter des changements opérationnels pour contrôler les dépenses et identifier les domaines d'amélioration des performances. Par conséquent, dans cette tendance sectorielle, les coûts opérationnels du camionnage et les variables impliquées, à savoir les salaires et avantages des chauffeurs, les prix des carburants, les coûts de réparation et de maintenance, les coûts des pneus, etc., ont été étudiés sur l'année de base de l'étude et présentés pour la géographie étudiée (pays ou région selon le périmètre du rapport).

- Commerce de gros et de détail - Ce segment du secteur des utilisateurs finaux capture les dépenses logistiques externes (externalisées) engagées par les grossistes et les détaillants pour le service de transport de fret routier. Les acteurs utilisateurs finaux considérés sont les établissements principalement engagés dans la vente en gros ou au détail de marchandises, généralement sans transformation, et la fourniture de services accessoires à la vente de marchandises. Les prestataires de services logistiques (PSL) jouent un rôle crucial dans le mouvement fiable des approvisionnements vers et des produits finis depuis les sites de production vers les distributeurs et finalement vers le client final, couvrant des activités telles que l'approvisionnement en matériaux, le transport, l'exécution des commandes, l'entreposage et le stockage, la prévision de la demande, la gestion des stocks, etc.

| Mot-clé | Définition |

|---|---|

| Cabotage | Transport routier effectué par un véhicule automobile immatriculé dans un pays sur le territoire national d'un autre pays. |

| Transbordement | Le transbordement est une procédure logistique dans laquelle les produits d'un fournisseur ou d'une usine de fabrication sont distribués directement à un client ou à une chaîne de distribution avec un temps de manutention ou de stockage minimal à nul. Le transbordement a lieu dans un terminal de distribution ; généralement constitué de camions et de portes de quai de deux côtés (entrant et sortant) avec un espace de stockage minimal. Le terme « transbordement » explique le processus de réception des produits par un quai entrant, puis de leur transfert à travers le quai vers le quai de transport sortant. |

| Commerce triangulaire | Transport routier international entre deux pays différents effectué par un véhicule automobile routier immatriculé dans un pays tiers. Un pays tiers est un pays autre que le pays de chargement/embarquement et que le pays de déchargement/débarquement. |

| Marchandises dangereuses | Les classes de marchandises dangereuses transportées par route sont celles définies par la quinzième édition révisée des Recommandations des Nations Unies sur le transport des marchandises dangereuses, Nations Unies, Genève 2007. Elles incluent la Classe 1 : Explosifs ; Classe 2 : Gaz ; Classe 3 : Liquides inflammables ; Classe 4 : Solides inflammables — substances susceptibles d'inflammation spontanée ; substances qui, au contact de l'eau, émettent des gaz inflammables ; Classe 5 : Substances comburantes et peroxydes organiques ; Classe 6 : Substances toxiques et infectieuses ; Classe 7 : Matières radioactives et Classe 8 : Substances corrosives, Classe 9 : Matières et objets dangereux divers. |

| Expédition directe | L'expédition directe est une méthode de livraison de marchandises du fournisseur ou du propriétaire du produit directement au client. Dans la plupart des cas, le client commande les marchandises au propriétaire du produit. Ce schéma de livraison réduit les coûts de transport et de stockage, mais nécessite une planification et une administration supplémentaires. |

| Transport de proximité | Le transport de proximité est une forme de service de camionnage qui relie les différents modes d'expédition (intermodal), tels que le fret maritime ou aérien. Il s'agit d'un trajet de courte distance qui transporte des marchandises d'un endroit à un autre, généralement avant ou après son processus d'expédition longue distance. Les camions de transport de proximité déplacent des marchandises vers et depuis diverses destinations, telles que les navires porte-conteneurs, les entrepôts de stockage, les entrepôts d'exécution des commandes et les cours ferroviaires. Généralement, le transport de proximité ne transporte des marchandises que sur de courtes distances et n'opère que dans une seule zone métropolitaine. Il ne nécessite également qu'un seul chauffeur par poste. Malgré cela, il joue un rôle important dans l'expédition longue distance car il achemine les marchandises vers la cargaison et vice versa. Il rend le transport intermodal beaucoup plus efficace et permet le transfert fluide des marchandises vers le client final. |

| Camion bâché | Un camion bâché est un type de semi-remorque entièrement fermée pour protéger les expéditions des éléments extérieurs. Conçu pour transporter du fret sur palettes, en boîtes ou en vrac, les camions bâchés ne sont pas à température contrôlée (contrairement aux unités réfrigérées « frigo ») et ne peuvent pas transporter des expéditions surdimensionnées (contrairement aux remorques à plateau). |

| Demande finale | La demande finale comprend tous les types de marchandises (biens ainsi que services) consommés en usage final et peut inclure la consommation personnelle, ou la consommation par les gouvernements, par les entreprises sous forme d'investissement en capital, et sous forme d'exportations. Elle comprend tous les types de marchandises (biens ainsi que services) consommés en usage final et peut inclure la consommation personnelle, ou la consommation par les gouvernements, par les entreprises sous forme d'investissement en capital, et sous forme d'exportations. |

| Camion à plateau | Un camion à plateau est un type de camion à conception rigide. Il possède une carrosserie arrière en forme plate pour faciliter le chargement et le déchargement des marchandises. Le camion à plateau est principalement utilisé pour transporter des marchandises lourdes, surdimensionnées, larges et non fragiles telles que des machines, des matériaux de construction ou des équipements. En raison de la carrosserie ouverte du camion, les marchandises transportées avec lui ne doivent pas être vulnérables à la pluie. Par fonctionnalité, le camion à plateau est comparable à une remorque à plateau. |

| Logistique entrante | La logistique entrante désigne la manière dont les matériaux et autres marchandises sont introduits dans une entreprise. Ce processus comprend les étapes de commande, de réception, de stockage, de transport et de gestion des approvisionnements entrants. La logistique entrante se concentre sur la partie offre de l'équation offre-demande. |

| Demande intermédiaire | La demande intermédiaire comprend les biens, services et travaux de construction de maintenance et de réparation vendus aux entreprises, à l'exclusion de l'investissement en capital. |

| Chargement international | Lieu de chargement des marchandises dans le pays déclarant (c'est-à-dire le pays dans lequel le véhicule effectuant le transport est immatriculé) et lieu de déchargement dans un pays différent. |

| Déchargement international | Lieu de déchargement des marchandises dans le pays déclarant (c'est-à-dire le pays dans lequel le véhicule effectuant le transport est immatriculé) et lieu de chargement dans un pays différent. |

| Cargaison hors gabarit | La cargaison hors gabarit (OOG) est toute cargaison qui ne peut pas être chargée dans des conteneurs d'expédition à six faces simplement parce qu'elle est trop grande. Ce terme est une classification très large de toutes les cargaisons dont les dimensions dépassent les dimensions maximales du conteneur 40HC. C'est-à-dire une longueur supérieure à 12,05 mètres — une largeur supérieure à 2,33 mètres — ou une hauteur supérieure à 2,59 mètres. |

| Palettes | Plate-forme surélevée, destinée à faciliter le levage et l'empilement des marchandises. |

| Charge partielle | Une charge partielle décrit des marchandises qui ne remplissent qu'en partie un camion. En substance, la quantité de l'expédition est plus grande que l'expédition à charge partielle (LTL). De plus, l'expédition ne peut pas occuper complètement un camion, c'est-à-dire que sa capacité est bien inférieure à une expédition à charge complète (FTL). |

| Route revêtue | Route dont la surface est constituée de pierre concassée (macadam) avec un liant hydrocarboné ou des agents bitumineux, de béton ou de pavés. |

| Logistique inverse | La logistique inverse comprend le secteur des chaînes d'approvisionnement qui traite tout ce qui retourne vers l'intérieur de la chaîne d'approvisionnement ou voyage « à rebours » dans la chaîne d'approvisionnement. |

| Service de transport de fret routier | Le recours à une agence de camionnage pour le transport de marchandises (matières premières ou produits manufacturés, y compris les solides et les liquides) depuis l'origine jusqu'à une destination à l'intérieur du pays (intérieur) ou transfrontalier (international) constitue le marché du transport de fret routier. Le service peut être à charge complète (FTL) ou à charge partielle (LTL), conteneurisé ou non conteneurisé, à température contrôlée ou sans contrôle de température, de courte distance ou de longue distance. |

| Véhicule à rideaux coulissants | Les termes tautliner et rideaux coulissants sont utilisés comme noms génériques pour les camions/remorques à rideaux latéraux. Les rideaux sont fixés en permanence à un rail en haut et à des rails/poteaux détachables à l'avant et à l'arrière, permettant d'ouvrir les rideaux et d'utiliser des chariots élévateurs tout le long des côtés pour un chargement et un déchargement faciles et efficaces. Fermés pour le transport, des sangles verticales de retenue de charge sont fixées à un rail de corde sous le plancher du camion, reliant le plancher du camion et le rideau des deux côtés. Des treuils à chaque extrémité du rideau le tendent, d'où le nom « tautliner ». Cela empêche le rideau de claquer ou de battre dans le vent et peut également aider à retenir les charges légères de glisser latéralement. |

| Transport à titre onéreux | Le transport rémunéré de marchandises. |

| Route non revêtue | Route avec une base stabilisée non revêtue de pierre concassée, de liant hydrocarboné ou d'agents bitumineux, de béton ou de pavés. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires aux prévisions de marché sont établies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation est considérée comme faisant partie de la tarification, et le prix de vente moyen (PVM) varie tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à travers différents niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement