Taille et part du marché des circuits imprimés à Taïwan

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

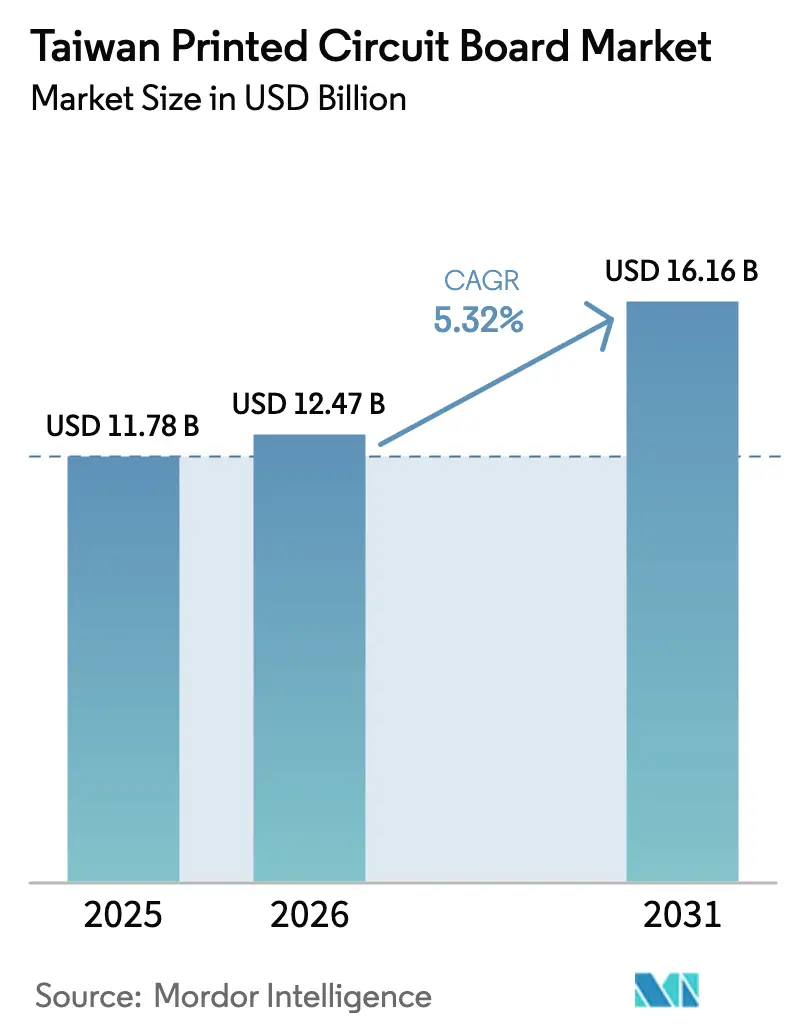

| Taille du marché de l'année de base (2025) | 11.78 Milliards de dollars |

| Taille du Marché (2026) | 12.47 Milliards de dollars |

| Taille du Marché (2031) | 16.16 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.32% CAGR |

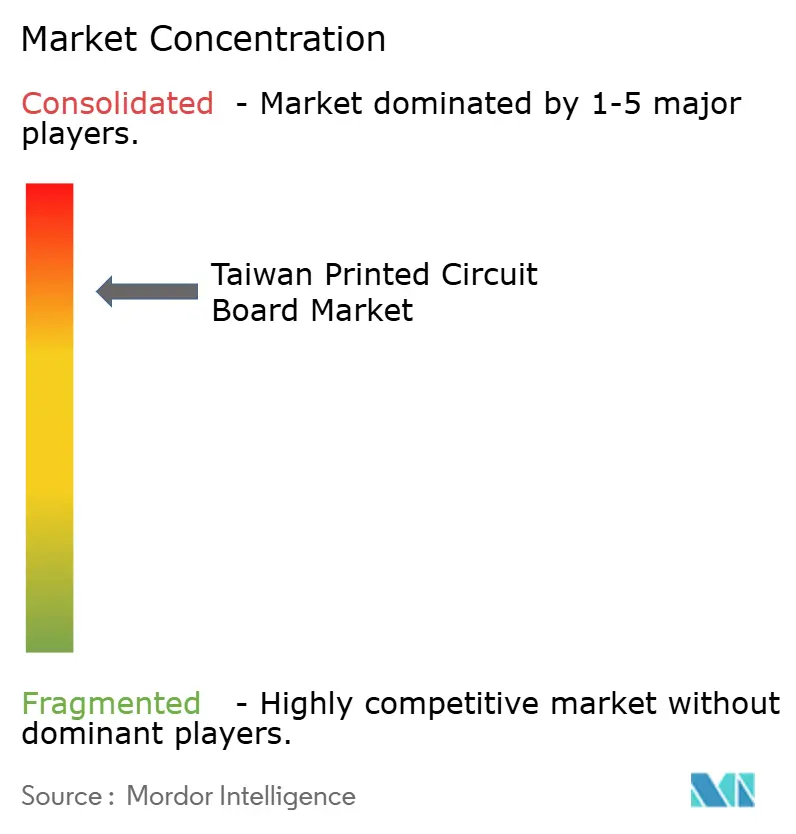

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des circuits imprimés à Taïwan par Mordor Intelligence

La taille du marché des circuits imprimés à Taïwan devrait passer de 11,78 milliards USD en 2025 à 12,47 milliards USD en 2026, pour atteindre 16,16 milliards USD d'ici 2031, avec un TCAC de 5,32 % sur la période 2026-2031. Les dépenses soutenues en faveur des serveurs d'intelligence artificielle, du packaging avancé et des infrastructures 5G ancrent la trajectoire de croissance. La demande de circuits flexibles s'accélère à mesure que les smartphones pliables et les appareils portables passent des niches haut de gamme aux segments de prix grand public, tandis que les stratifiés haute vitesse à faibles pertes gagnent en popularité dans les émetteurs-récepteurs optiques 800G et 1,6T. Les investissements de Taiwan Semiconductor Manufacturing Company (TSMC) pour augmenter le débit de packaging CoWoS se répercutent en commandes de substrats plus importantes, renforçant une migration de valeur des cartes rigides de commodité vers les substrats de circuits intégrés premium. Par ailleurs, les incitations gouvernementales récompensant la production à faibles émissions contribuent à compenser l'inflation des prix du cuivre et de la résine époxy, encourageant les dépenses d'investissement dans des lignes de gravure, de laminage et de traitement des eaux usées économes en énergie.

Principaux enseignements du rapport

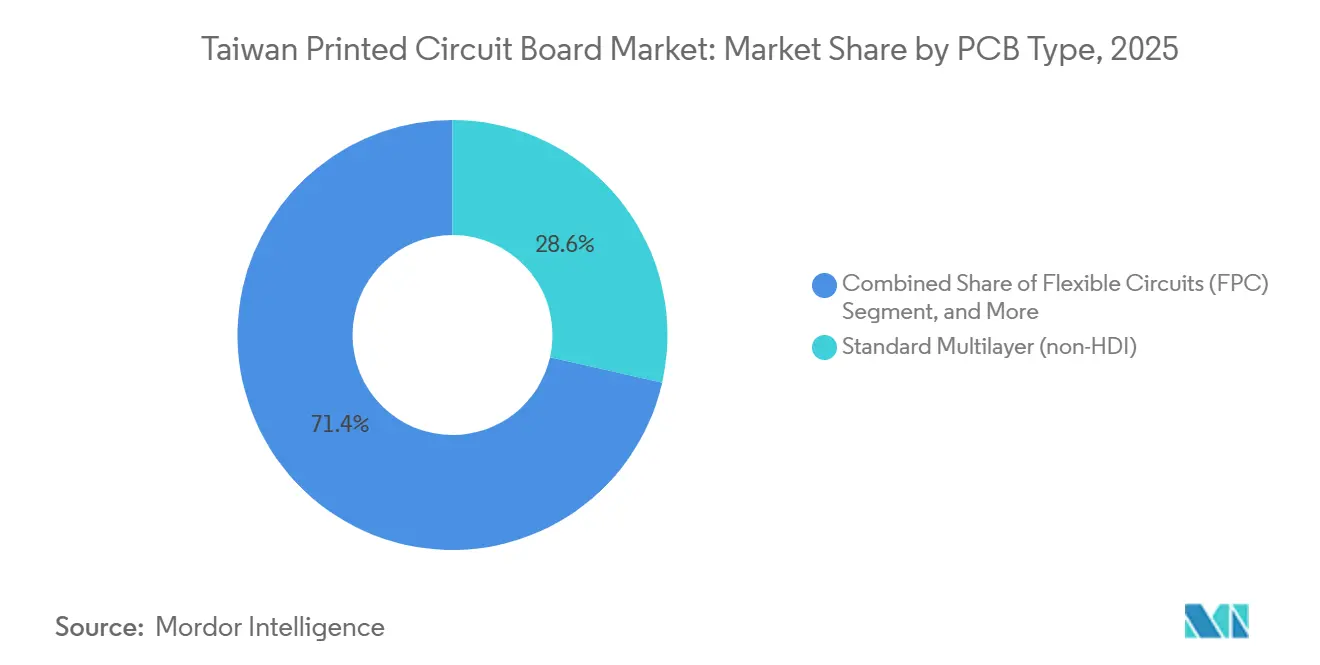

- Par type de circuit imprimé, les cartes multicouches standard ont représenté 28,56 % du marché des circuits imprimés à Taïwan, tandis que les circuits flexibles devraient enregistrer le TCAC le plus rapide de 6,87 % jusqu'en 2031.

- Par matériau de substrat, l'époxy verre FR-4 détenait 43,62 % de la part du marché des circuits imprimés à Taïwan en 2025, tandis que les stratifiés haute vitesse à faibles pertes devraient se développer à un TCAC de 6,31 % jusqu'en 2031.

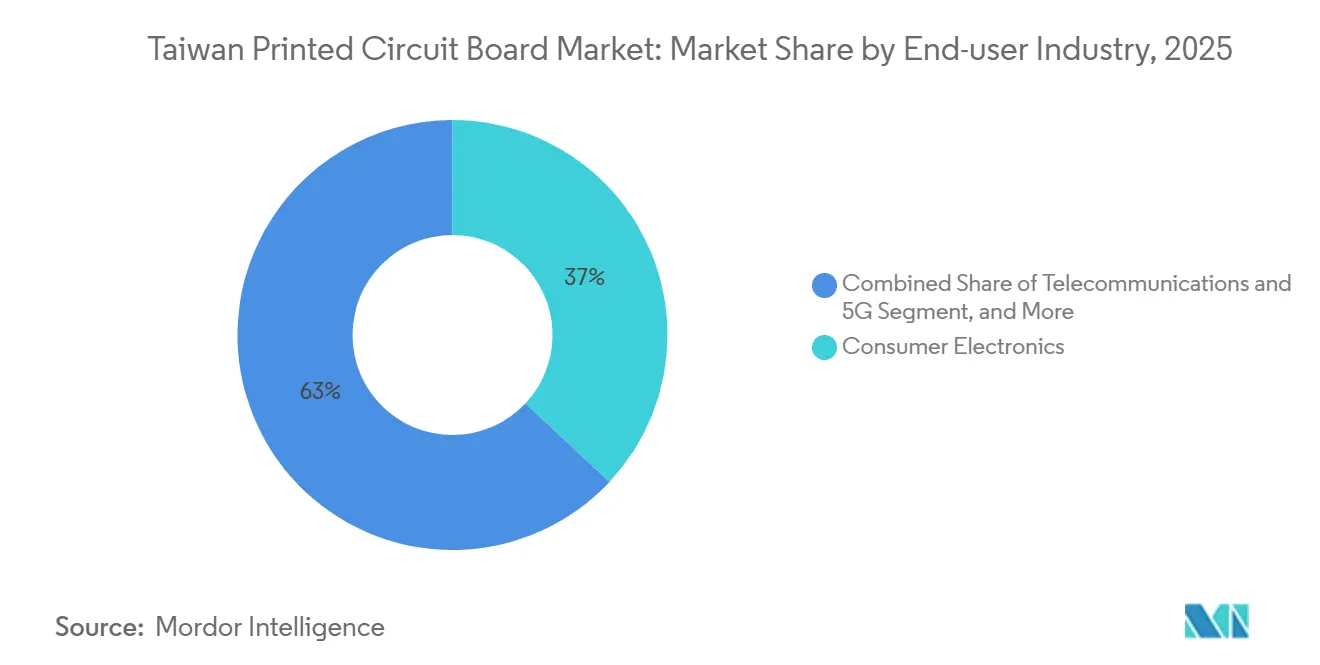

- Par secteur d'utilisation final, l'électronique grand public représentait 36,98 % de la part du marché des circuits imprimés à Taïwan en 2025, tandis que les applications de télécommunications et 5G devraient enregistrer le TCAC le plus élevé de 7,11 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des circuits imprimés à Taïwan

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande mondiale croissante de serveurs d'intelligence artificielle et de systèmes HPC | +1.8% | Mondial, avec une concentration en Amérique du Nord et dans les centres de données domestiques taïwanais | Moyen terme (2-4 ans) |

| Croissance continue des plateformes ADAS automobiles et de véhicules électriques | +1.2% | Mondial, avec une adoption précoce en Chine et dans l'Union européenne ; fournisseurs taïwanais au service des équipementiers japonais et coréens | Long terme (≥ 4 ans) |

| Expansion du déploiement des stations de base 5G à Taïwan | +0.9% | National, avec un déploiement accéléré dans les zones métropolitaines de Taipei, Taichung et Kaohsiung | Court terme (≤ 2 ans) |

| Évolution des consommateurs vers les appareils pliables et portables | +0.7% | Mondial, porté par les marques de smartphones d'Asie-Pacifique et les géants technologiques nord-américains | Moyen terme (2-4 ans) |

| Relocalisation de la capacité de substrats de circuits intégrés avancés par les fonderies taïwanaises | +1.1% | National, avec des retombées sur les installations satellites d'Asie du Sud-Est | Moyen terme (2-4 ans) |

| Incitations gouvernementales en faveur de la fabrication verte et des lignes de circuits imprimés à faibles émissions | +0.5% | National, avec des programmes pilotes dans les parcs industriels de Taoyuan et Hsinchu | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande mondiale croissante de serveurs d'intelligence artificielle et de systèmes HPC

Les centres de données hyperscale déploient des racks Nvidia GB200 et GB300 intégrant entre 35 000 et 70 000 USD de cartes d'alimentation par unité, poussant les fabricants taïwanais à qualifier des plateformes de 20 à 40 couches utilisant des stratifiés M7 et M8.[1]Personnel de DIGITIMES, « La croissance solide de l'industrie des circuits imprimés à Taïwan en 2025 portée par la demande de serveurs d'intelligence artificielle », DIGITIMES, digitimes.com Le plan de TSMC visant à porter le débit de packaging CoWoS de 60 000 plaquettes par mois en 2025 à plus de 100 000 en 2026 stimule directement la demande d'interposeurs organiques pour Unimicron et Zhen Ding. L'Association des circuits imprimés de Taïwan prévoit une croissance des expéditions de 11 à 12 % en 2026, principalement portée par les carnets de commandes de serveurs d'intelligence artificielle. Les fournisseurs de substrats co-conçoivent désormais les voies thermiques et d'intégrité du signal avec les fabricants de puces, un modèle de collaboration à plus forte marge qui améliore la fidélisation des contrats.

Croissance continue des plateformes ADAS automobiles et de véhicules électriques

Les véhicules électriques intègrent en moyenne 275 USD de contenu en circuits imprimés, soit près du triple des niveaux des véhicules à combustion interne, incitant les fournisseurs taïwanais certifiés IATF 16949 à prioriser les cartes de gestion de batterie, d'onduleur et de radar. Les expéditions de circuits imprimés automobiles du troisième trimestre 2025 ont reculé de 4,3 % à la suite du retrait des subventions aux États-Unis et dans l'Union européenne, mais les prévisions à long terme restent positives à mesure que les marques mondiales lancent des modèles autonomes de niveau 3. La plateforme MIH de Foxconn illustre l'opportunité pour Taïwan de fournir des architectures de véhicules définis par logiciel nécessitant une intégrité de signal multi-gigabit entre les domaines du véhicule. Les cartes de qualité automobile exigent des plages de température étendues et des épaisseurs de cuivre plus importantes, des obstacles techniques qui favorisent les fabricants taïwanais établis.

Expansion du déploiement des stations de base 5G à Taïwan

Le Ministère des Affaires numériques fait état d'une couverture de 97 % de la population fin 2024, soutenue par Chunghwa Telecom, Taiwan Mobile et Far EasTone, qui utilisent chacun des stratifiés à faibles pertes pour les radios à 3,5 GHz et 28 GHz. Le gouvernement a alloué 27 milliards NTD aux infrastructures entre 2025 et 2030, sous réserve d'une règle de contenu domestique de 40 %, créant un marché captif pour les substrats RF et d'amplificateurs de puissance. Un montant supplémentaire de 1,5 milliard NTD soutient la recherche sur la 6G dans les domaines de la détection intégrée et des surfaces reconfigurables, présageant des nombres de couches plus élevés et des objectifs d'impédance plus stricts pour les cartes de prochaine génération.

Évolution des consommateurs vers les appareils pliables et portables

Les expéditions de lunettes intelligentes à réalité augmentée s'accélèrent alors que GIS, Porotech et Foxconn préparent la production de masse pour fin 2026. Le HTC VIVE Eagle a été lancé en août 2025 à 15 600 NTD, s'approvisionnant en circuits flexibles auprès de Flexium. La production de circuits imprimés flexibles a progressé de 4,1 % en glissement annuel en 2025, masquant l'importance stratégique des conceptions ultra-minces à grand rayon de courbure requises par les appareils pliables. Les fournisseurs taïwanais investissent dans des faisceaux flexibles à bras robotisés pour protéger leurs marges face à la concurrence continentale.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix du cuivre et de la résine époxy | -0.9% | Mondial, avec un impact aigu sur les fabricants taïwanais en raison de leur dépendance aux importations | Court terme (≤ 2 ans) |

| Hausse des coûts de main-d'œuvre et pénurie de travailleurs qualifiés | -0.6% | National, concentré dans les zones de fabrication de Taoyuan, Hsinchu et Kaohsiung | Moyen terme (2-4 ans) |

| Renforcement des réglementations environnementales à Taïwan | -0.4% | National, avec une application pilote dans les parcs industriels désignés | Long terme (≥ 4 ans) |

| Risques géopolitiques sur la chaîne d'approvisionnement liés aux tensions dans le détroit de Taïwan | -0.7% | National, avec des répercussions sur les clients multinationaux diversifiant leurs fournisseurs | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du cuivre et de la résine époxy

Les prix au comptant du cuivre ont grimpé de près de 40 % en 2025, les perturbations dans les mines d'Amérique du Sud convergeant avec la demande des véhicules électriques, tandis que la résine époxy a suivi les hausses des matières premières pétrochimiques. Taïwan importe la majeure partie de sa feuille de cuivre et de son tissu de verre, exposant les fabricants aux fluctuations monétaires. Les fabricants de cartes rigides de commodité peinent à répercuter les coûts sur leurs clients, ce qui les contraint à réduire leurs capacités et à retarder les mises à niveau des équipements. Les grands producteurs ont recours à la couverture et aux contrats d'approvisionnement pluriannuels, mais les marges du secteur restent comprimées jusqu'à la normalisation des marchés des matières premières.

Hausse des coûts de main-d'œuvre et pénurie de travailleurs qualifiés

Les postes vacants dans le secteur manufacturier ont atteint 1,02 million en octobre 2024, avec un ratio emplois/candidats de 1,54, le plus élevé depuis 2001.[2]Ministère du Travail, Taïwan, « Statistiques du travail pour novembre 2024 », mol.gov.tw Le salaire mensuel moyen a progressé de 4,36 % en glissement annuel pour atteindre 52 136 NTD en novembre 2024.[3]Direction générale du budget, de la comptabilité et des statistiques, « Statistiques sur les revenus et la productivité pour novembre 2024 », dgbas.gov.tw Des quotas de visa stricts limitent l'afflux de techniciens étrangers, intensifiant la concurrence pour les spécialistes en inspection optique et en perçage laser. Les fabricants déploient la robotique et le contrôle qualité par vision artificielle pour contenir la croissance de la masse salariale, mais les coûts initiaux élevés allongent les délais de retour sur investissement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de circuit imprimé : les substrats de circuits intégrés premium gagnent en dynamisme

Les cartes multicouches standard ont capté 28,56 % de la part du marché des circuits imprimés à Taïwan en 2025, tandis que les circuits flexibles mènent la course avec un TCAC de 6,87 % jusqu'en 2031. Les fournisseurs de substrats de circuits intégrés bénéficient directement de l'expansion du marché des circuits imprimés à Taïwan, portée par le CoWoS et d'autres schémas d'intégration hétérogène. Les concurrents continentaux continuent de comprimer les marges dans les catégories rigides 1-2 faces, incitant les entreprises taïwanaises à abandonner les références à faible complexité.

Les conceptions rigides-flexibles marient la stabilité mécanique aux interconnexions souples, gagnant du terrain dans l'avionique aérospatiale et les dispositifs implantables. Les cartes à haute densité d'interconnexion étendent la densité de la logique principale des smartphones, tandis que les cartes à noyau métallique et en céramique de niche servent les modules de puissance et les réseaux de LED. La production de circuits flexibles a progressé de 4,1 % en glissement annuel en 2025, un chiffre qui sous-estime leur rôle stratégique dans les appareils pliables et la robotique. Les substrats de circuits intégrés affichent le prix de vente moyen le plus élevé, et leur contribution au marché des circuits imprimés à Taïwan devrait augmenter proportionnellement aux démarrages de plaquettes de packaging avancé.

Par matériau de substrat : les stratifiés haute vitesse à faibles pertes surperforment

L'époxy verre FR-4 est resté le matériau de référence avec une part de 43,62 % en 2025, mais les stratifiés haute vitesse à faibles pertes devraient afficher un TCAC de 6,31 %, reflétant les mises à niveau optiques des centres de données. La taille du marché des circuits imprimés à Taïwan pour les stratifiés adaptés à la signalisation au-delà de 10 GHz devrait plus que doubler d'ici 2031, à mesure que les ASIC de commutation adoptent des voies à 224 G. Les films polyimide sous-tendent les circuits flexibles dans les appareils portables et pliables, tandis que les résines ABF et BT permettent des substrats de circuits intégrés avancés intégrant des puces logiques avec de la mémoire à haute bande passante.

La consommation de stratifiés cuivrés M7 et M8 a augmenté de 40 % en 2025, reflétant le nombre de couches des cartes de serveurs d'intelligence artificielle. L'épaisseur de la feuille de cuivre tend à diminuer vers des calibres de 12 et 9 microns, réduisant le décalage dans les voies haute vitesse. La demande de résines de packaging s'intensifie à mesure que les fabricants taïwanais localisent la capacité ABF, érodant la part des acteurs japonais établis. Dans l'ensemble, ces évolutions indiquent que les segments de valeur des matériaux premium captent une part croissante du marché total des circuits imprimés à Taïwan.

Par secteur d'utilisation final : les télécommunications en tête

L'électronique grand public représente encore 36,98 % du chiffre d'affaires 2025, mais les applications de télécommunications et 5G devraient progresser à un taux composé de 7,11 % jusqu'en 2031, le plus rapide parmi tous les secteurs verticaux. Les commandes de centres de données et HPC liées aux charges de travail d'inférence d'intelligence artificielle porteront la part de ce segment dans la taille du marché des circuits imprimés à Taïwan au-delà de 20 % d'ici 2031. La demande automobile reste très sensible aux incitations politiques, mais l'augmentation à long terme du contenu par véhicule électrique maintient un pipeline sain pour les ateliers certifiés IATF 16949.

L'automatisation industrielle, les onduleurs d'énergie renouvelable et l'imagerie médicale génèrent une demande régulière et accréditrice de marges pour les cartes à cuivre épais et biocompatibles. Les volumes aérospatial et défense sont modestes mais offrent des prix attractifs en raison des exigences de conformité ITAR et MIL-STD. Dans l'ensemble, l'évolution de la dynamique des utilisateurs finaux diversifie les sources de revenus et réduit la dépendance aux appareils grand public, amortissant le marché des circuits imprimés à Taïwan contre les fluctuations cycliques des téléphones portables.

Analyse géographique

Le corridor Hsinchu-Taoyuan représente environ la moitié du marché des circuits imprimés à Taïwan grâce à sa proximité avec les usines de packaging de TSMC, les fournisseurs de stratifiés et les fournisseurs d'outils de précision. La co-localisation réduit les délais de prototypage de plusieurs semaines à quelques jours, consolidant le rôle de Taïwan en tant que pôle privilégié pour le développement de substrats avancés. Les incitations municipales remboursent jusqu'à 15 % des dépenses d'investissement pour les installations vertes, renforçant l'effet de clustering géographique.

Les risques géopolitiques associés aux tensions dans le détroit de Taïwan poussent les entreprises à construire une redondance opérationnelle. Unimicron, Zhen Ding et Nan Ya PCB mettent activement en place des capacités de production parallèles en Thaïlande, au Vietnam et en Pologne pour garantir la continuité des livraisons à leurs clients. Bien que ces expansions entraînent des coûts fixes supplémentaires, elles permettent également aux entreprises de capitaliser sur la demande locale croissante de circuits imprimés pour l'automobile et l'électronique grand public.

Les clusters établis subissent de plein fouet la tension sur le marché du travail, incitant certains producteurs de taille intermédiaire à se tourner vers des comtés intérieurs où les salaires sont plus abordables. La loi sur la réponse au changement climatique, qui met l'accent sur la réduction de la consommation d'eau et la comptabilité carbone, oriente le secteur vers le rinçage en circuit fermé et la cogénération. Avec la hausse des coûts de conformité environnementale, les zones disposant d'une infrastructure de traitement des déchets bien établie se trouvent en position d'avantage concurrentiel.

Paysage concurrentiel

Les cinq premiers producteurs nationaux captent un peu moins de 50 % de la production, indiquant une concentration modérée. Unimicron a enregistré une hausse de son chiffre d'affaires 2024 de 25,1 % grâce aux commandes de substrats d'intelligence artificielle, tandis que Zhen Ding a progressé de 18,3 % sur la croissance des circuits flexibles. Compeq et Tripod s'appuient respectivement sur des contrats automobiles et smartphones, tandis que Nan Ya PCB se réoriente vers les substrats ABF pour les puces à 3 nm. Les concurrents chinois continentaux s'emparent de parts de marché dans les cartes rigides de commodité, incitant les leaders taïwanais à prioriser les substrats et les HDI.

Les mouvements stratégiques mettent en évidence la transformation en cours au sein du secteur. En janvier 2026, Unimicron a annoncé un investissement de 200 millions USD pour étendre sa capacité ABF, signalant son engagement à répondre à la demande croissante. En décembre 2025, Zhen Ding a décroché un contrat important de 500 millions USD pour fournir des cartes d'alimentation pour serveurs d'intelligence artificielle, consolidant davantage sa position sur le marché. Kinsus a conclu une collaboration avec une entreprise japonaise de matériaux pour développer conjointement des technologies ABF à lignes plus fines, illustrant son orientation vers l'innovation. Par ailleurs, des acteurs plus petits comme Gold Circuit Electronics mettent l'accent sur la production de prototypes à délai rapide comme stratégie de différenciation dans un paysage de plus en plus concurrentiel.

La technologie de procédé s'impose comme un domaine charnière. Tandis que les entreprises de premier rang exploitent l'imagerie directe laser et la lamination séquentielle pour des largeurs de ligne de 18 microns, leurs homologues de rang intermédiaire restent ancrées à la photolithographie. Les certifications telles que l'IATF 16949 et l'ISO 13485 constituent des obstacles significatifs pour les nouveaux entrants. Pendant ce temps, des niches telles que les substrats en céramique pour les dispositifs de puissance au carbure de silicium et les circuits flexibles ultra-minces pour les implants laissent entrevoir des changements potentiels dans les classements futurs.

Leaders du secteur des circuits imprimés à Taïwan

Unimicron Technology Corporation

Zhen Ding Technology Holding Limited

Compeq Manufacturing Co., Ltd.

Nan Ya Printed Circuit Board Corporation

Kinsus Interconnect Technology Corp.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Unimicron Technology augmentera sa capacité de substrats ABF de 30 % grâce à un investissement de 200 millions USD à Taoyuan ; la production initiale est prévue pour le troisième trimestre 2026.

- Décembre 2025 : Zhen Ding Technology a signé un accord pluriannuel de 500 millions USD avec un hyperscaler nord-américain pour fournir des cartes d'alimentation pour serveurs d'intelligence artificielle, nécessitant des lignes dédiées à Taoyuan.

- Novembre 2025 : Nan Ya PCB a installé une ligne de lamination séquentielle à Kunshan, en Chine, augmentant la capacité HDI de 20 % ; la montée en cadence complète est attendue au deuxième trimestre 2026.

- Octobre 2025 : Kinsus Interconnect Technology s'est associée à un fournisseur japonais de matériaux pour développer des substrats ABF de nouvelle génération pour la logique à 3 nm et 2 nm ; production pilote au premier semestre 2026.

Périmètre du rapport sur le marché des circuits imprimés à Taïwan

Le rapport sur le marché des circuits imprimés à Taïwan est segmenté par type de circuit imprimé (multicouche standard (non-HDI), rigide 1-2 faces, haute densité d'interconnexion (HDI), circuits flexibles (FPC), substrats de circuits intégrés (substrats de boîtiers), rigide-flexible, autres types de circuits imprimés), matériau de substrat (époxy verre (FR-4), haute vitesse à faibles pertes, polyimide (PI), résines de packaging (BT / ABF), autres matériaux de substrat), et secteur d'utilisation final (électronique grand public, informatique et centres de données, télécommunications et 5G, automobile et véhicules électriques, industrie et énergie, santé / médical, aérospatiale et défense, autres secteurs d'utilisation final). Les prévisions du marché sont fournies en termes de valeur (USD).

| Multicouche standard (non-HDI) |

| Rigide 1-2 faces |

| Haute densité d'interconnexion (HDI) |

| Circuits flexibles (FPC) |

| Substrats de circuits intégrés (substrats de boîtiers) |

| Rigide-flexible |

| Autres types de circuits imprimés |

| Époxy verre (FR-4) |

| Haute vitesse / faibles pertes |

| Polyimide (PI) |

| Résines de packaging (BT / ABF) |

| Autres matériaux de substrat |

| Électronique grand public |

| Informatique et centres de données |

| Télécommunications et 5G |

| Automobile et véhicules électriques |

| Industrie et énergie |

| Santé / Médical |

| Aérospatiale et défense |

| Autres secteurs d'utilisation final |

| Par type de circuit imprimé | Multicouche standard (non-HDI) |

| Rigide 1-2 faces | |

| Haute densité d'interconnexion (HDI) | |

| Circuits flexibles (FPC) | |

| Substrats de circuits intégrés (substrats de boîtiers) | |

| Rigide-flexible | |

| Autres types de circuits imprimés | |

| Par matériau de substrat | Époxy verre (FR-4) |

| Haute vitesse / faibles pertes | |

| Polyimide (PI) | |

| Résines de packaging (BT / ABF) | |

| Autres matériaux de substrat | |

| Par secteur d'utilisation final | Électronique grand public |

| Informatique et centres de données | |

| Télécommunications et 5G | |

| Automobile et véhicules électriques | |

| Industrie et énergie | |

| Santé / Médical | |

| Aérospatiale et défense | |

| Autres secteurs d'utilisation final |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des circuits imprimés à Taïwan en 2026 ?

La taille du marché des circuits imprimés à Taïwan s'établit à 12,47 milliards USD en 2026 et devrait se développer à un TCAC de 5,32 % jusqu'en 2031.

Quel type de circuit imprimé connaît la croissance la plus rapide à Taïwan ?

Les circuits flexibles mènent la croissance avec un TCAC prévu de 6,87 % jusqu'en 2031, alimenté par les smartphones pliables et les appareils portables.

Quel segment de matériaux gagne des parts dans les applications de données haute vitesse ?

Les stratifiés haute vitesse à faibles pertes devraient croître à un TCAC de 6,31 % en raison de la demande d'optiques 800G et 1,6T pour une perte de signal réduite.

Pourquoi les substrats de circuits intégrés sont-ils stratégiquement importants ?

Les substrats de circuits intégrés permettent l'intégration hétérogène dans les boîtiers CoWoS et similaires, affichent des prix premium et bénéficient directement de la montée en capacité de TSMC.

Comment les fabricants de circuits imprimés taïwanais atténuent-ils le risque géopolitique ?

Les entreprises leaders ajoutent des capacités redondantes en Thaïlande, au Vietnam et en Pologne pour rassurer les clients multinationaux sur la continuité de l'approvisionnement.

Dernière mise à jour de la page le: