Taille et Part du Marché des Circuits Imprimés en Corée du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

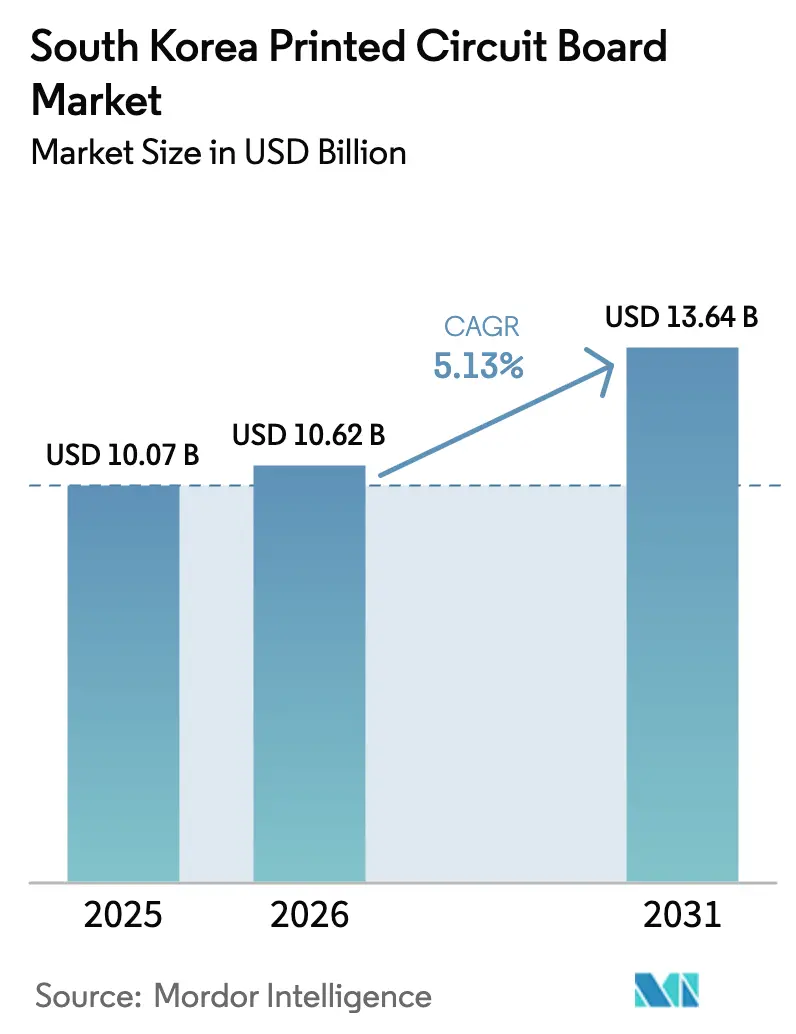

| Taille du marché de l'année de base (2025) | 10.07 Milliards de dollars |

| Taille du Marché (2026) | 10.62 Milliards de dollars |

| Taille du Marché (2031) | 13.64 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.13% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Circuits Imprimés en Corée du Sud par Mordor Intelligence

La taille du marché des circuits imprimés en Corée du Sud en 2026 est estimée à 10,62 milliards USD, en progression par rapport à la valeur de 2025 de 10,07 milliards USD, avec des projections indiquant 13,64 milliards USD, croissant à un CAGR de 5,13 % sur la période 2026-2031. Les crédits d'impôt gouvernementaux dans le cadre de la loi K-Chips, les dépenses d'investissement soutenues de Samsung Electro-Mechanics et LG Innotek, ainsi que la relocalisation de la demande en électronique de défense depuis des fournisseurs étrangers reconfigurent le déploiement des capacités, le pouvoir de fixation des prix et les feuilles de route technologiques. Les substrats à réseau de billes à puce retournée pour accélérateurs d'intelligence artificielle affichent les marges les plus élevées, tandis que les producteurs chinois continuent de sous-coter les prix des cartes multicouches standard jusqu'à 20 %. Les circuits flexibles, portés par les smartphones pliables et les systèmes de gestion de batteries pour véhicules électriques, sont en passe d'enregistrer la croissance unitaire la plus rapide. Le risque d'approvisionnement persiste pour la résine ABF et le feuillard de cuivre, accentuant la volatilité des coûts. Dans l'ensemble, la dynamique favorise les substrats haute couche et haute vitesse alignés sur les cas d'usage de la 5G, de l'intelligence artificielle et des véhicules électriques.

Principaux Enseignements du Rapport

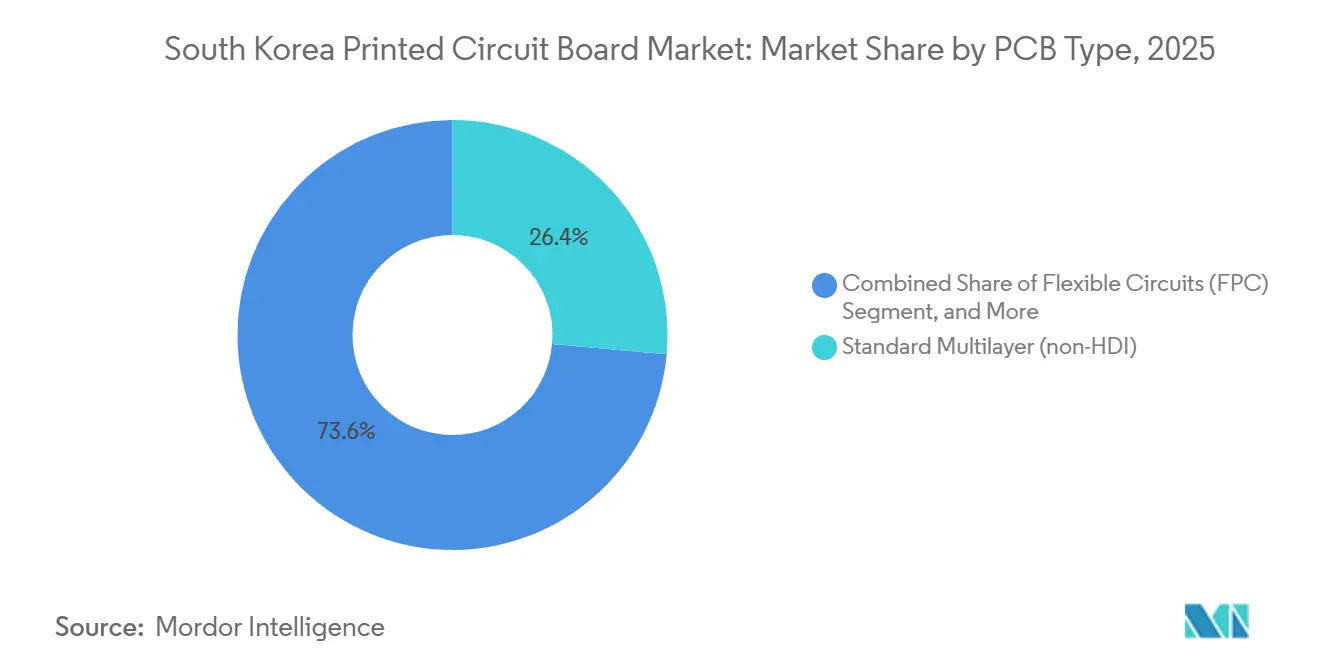

- Par type de circuit imprimé, les circuits flexibles ont enregistré une croissance de 6,57 %, le rythme annuel le plus rapide jusqu'en 2031, tandis que les cartes multicouches standard ont conservé 26,43 % de la part du marché des circuits imprimés en Corée du Sud en 2025.

- Par matériau de substrat, l'époxy verre FR-4 détenait 42,33 % du marché des circuits imprimés en Corée du Sud en 2025, tandis que les stratifiés haute vitesse à faibles pertes affichaient le CAGR le plus élevé de 6,19 % jusqu'en 2031.

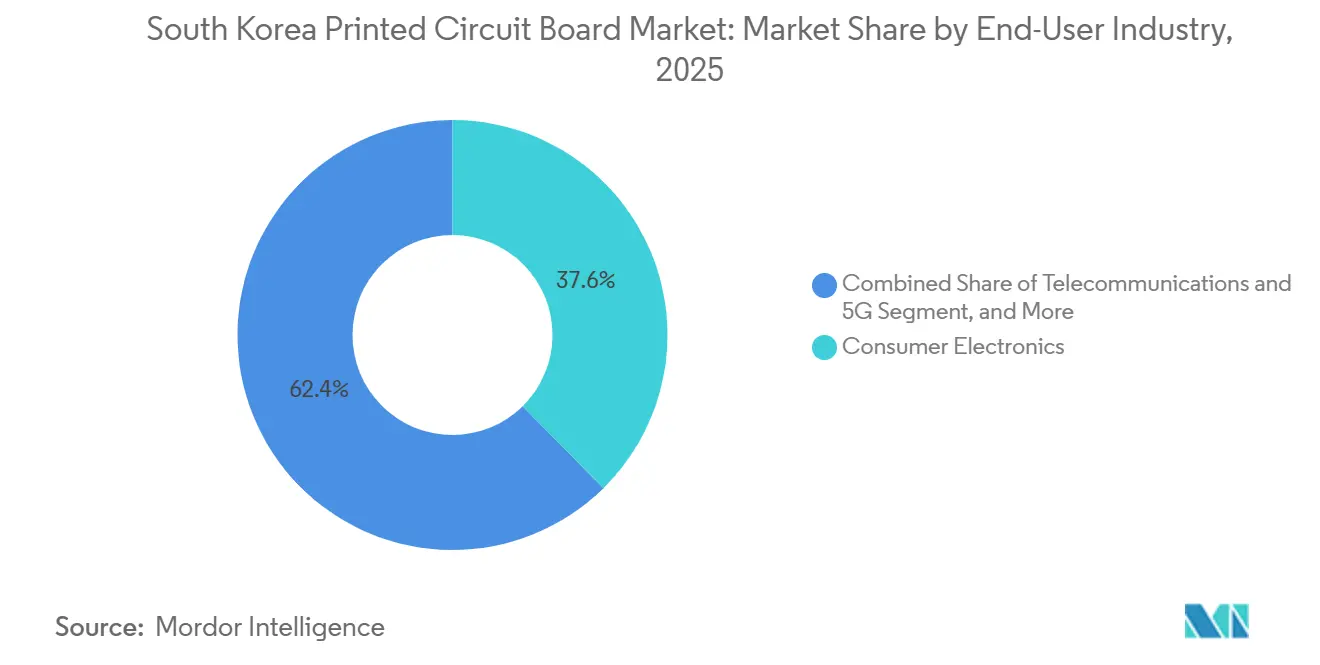

- Par secteur d'utilisation final, les télécommunications et l'infrastructure 5G progressent à un CAGR de 6,79 % entre 2026 et 2031, contre l'électronique grand public qui représentait 37,62 % du marché des circuits imprimés en Corée du Sud en 2025.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Circuits Imprimés en Corée du Sud

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande croissante de cartes HDI dans les smartphones 5G | +1.2% | National, avec des retombées sur les centres d'assemblage au Viêt Nam | Moyen terme (2-4 ans) |

| Augmentation du contenu en électronique automobile dans les plateformes de véhicules électriques | +0.9% | National, concentré dans les pôles automobiles d'Ulsan et de Gwangju | Long terme (≥ 4 ans) |

| Incitations fiscales gouvernementales pour les lignes de substrats d'encapsulation domestiques | +0.8% | National, axé sur les provinces de Gyeonggi et de Chungcheong | Court terme (≤ 2 ans) |

| Développement de l'écosystème de fonderie de systèmes sur puce en Corée du Sud | +0.7% | National, ancré à Pyeongtaek et Hwaseong | Moyen terme (2-4 ans) |

| Adoption croissante des accélérateurs d'intelligence artificielle dans les centres de données | +1.0% | National et exportations régionales vers l'Amérique du Nord et l'Union européenne | Moyen terme (2-4 ans) |

| Relocalisation des systèmes radar et missiles de défense | +0.5% | National, avec des gains précoces dans les corridors de défense de Daejeon et Busan | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante de Cartes HDI dans les Smartphones 5G

Samsung a lancé le Galaxy S26 en janvier 2026, intégrant des cartes HDI any-layer à 14 couches qui augmentent le contenu en circuits imprimés par appareil de 18 % par rapport à la génération précédente.[1]Samsung Electronics, "Samsung dévoile la série Galaxy S26," Samsung.com La chaîne d'approvisionnement de l'iPhone d'Apple suit la même tendance vers une complexité accrue, soutenant les commandes locales de cartes HDI. Les fabricants coréens tirent parti de leur proximité avec les futures lignes OLED de 8e génération et demie de Samsung Display pour co-concevoir des assemblages rigide-flex pour panneaux pliables. Les spécialistes chinois du HDI ont réduit les délais de livraison à 7 jours et baissé les prix de 12 à 15 %, contraignant leurs homologues coréens à se différencier par la conception orientée fabricabilité plutôt que par le coût unitaire. Le ministère des Sciences et des Technologies de l'Information et de la Communication a alloué 1 200 milliards KRW à la recherche et développement sur les réseaux d'accès radio de nouvelle génération, renforçant la demande intérieure.

Augmentation du Contenu en Électronique Automobile dans les Plateformes de Véhicules Électriques

L'architecture modulaire intégrée du groupe Hyundai Motor multiplie par trois l'empreinte des circuits imprimés en consolidant la gestion de la batterie, la gestion thermique et le contrôle des mises à jour logicielles sur un seul contrôleur de domaine.[2]Hyundai Motor Group, "Présentation technique de l'architecture modulaire intégrée," Hyundaimotorgroup.com Hyundai Mobis a réservé 11 000 milliards KRW pour les composants d'électrification jusqu'en 2028, dont environ 18 % destinés aux achats de circuits imprimés. La migration vers les groupes motopropulseurs à 800 volts exige des substrats à rigidité diélectrique plus élevée, poussant les fournisseurs vers des mélanges de polyimide et d'époxy chargé céramique qui affichent des primes de 30 à 40 % par rapport au FR-4. Le Comité de normalisation de l'électronique automobile de Corée a renforcé les règles de la classe 3 IPC-6012 en mai 2025, relevant les obstacles à la qualification. Des entreprises de taille intermédiaire telles que Korea Circuit déplacent leur production des lignes grand public vers les lignes automobiles pour protéger leurs marges.

Incitations Fiscales Gouvernementales pour les Lignes de Substrats d'Encapsulation Domestiques

La loi K-Chips prévoit un crédit d'impôt à l'investissement de 15 % et un amortissement accéléré, catalysant 3 800 milliards KRW de projets de substrats annoncés depuis 2024. L'expansion de 600 milliards KRW de LG Innotek à Gumi et le projet non divulgué de Samsung Electro-Mechanics à Busan se concentrent sur les formats BGA à puce retournée et de système en boîtier RF.[3]LG Innotek, "Annonce d'expansion des installations de Gumi," Lginnotek.com Le cofinancement par l'Administration des programmes d'acquisition de défense de l'encapsulation de semi-conducteurs renforce l'argumentaire commercial à double usage. Cependant, les incitations expirent en décembre 2027, ajoutant une urgence aux décisions de montée en puissance des capacités.

Adoption Croissante des Accélérateurs d'Intelligence Artificielle dans les Centres de Données

SK Hynix a commencé à livrer des empilements HBM3E à 12 couches à NVIDIA au troisième trimestre 2025, chacun nécessitant des interposeurs complexes et des substrats à haute intensité de courant. Samsung Electro-Mechanics a indiqué que les substrats pour accélérateurs d'intelligence artificielle représentaient 34 % de ses revenus de substrats au deuxième trimestre 2025. Le programme Stargate d'OpenAI s'approvisionne à hauteur de 40 % de ses circuits imprimés pour serveurs auprès de fournisseurs coréens, diversifiant ses sources loin de la Chine. Le rendement reste un goulot d'étranglement, avec des taux de défauts FC-BGA d'environ 8 %, ce qui incite LG Innotek à investir dans des outils d'imagerie directe par laser pour réduire de moitié la densité de défauts d'ici fin 2026.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des prix du feuillard de cuivre | -0.6% | Mondial, avec une exposition aiguë dans les contrats indexés au comptant | Court terme (≤ 2 ans) |

| Goulots d'étranglement de l'approvisionnement en résines BT et ABF | -0.7% | Mondial, concentré dans les matériaux d'origine japonaise | Moyen terme (2-4 ans) |

| Intensification de la concurrence par les prix des fabricants chinois de circuits imprimés | -0.8% | Régional, affectant les couloirs d'exportation vers l'ASEAN et l'Amérique du Nord | Moyen terme (2-4 ans) |

| Pénurie de main-d'œuvre qualifiée dans la fabrication de substrats avancés | -0.5% | National, plus aiguë dans les provinces de Gyeonggi et de Chungcheong | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Prix du Feuillard de Cuivre

Le cuivre a atteint en moyenne 8 500 à 10 200 USD par tonne métrique en 2025, oscillant de 20 % en raison de perturbations du côté de l'offre, comprimant les marges opérationnelles des fabricants de niveau intermédiaire liés par des contrats à 60 jours. Samsung Electro-Mechanics a couvert 70 % de son exposition au cuivre, atténuant l'impact sur les résultats, tandis que les entreprises plus petites ont subi des annulations dans les commandes IoT sensibles aux prix. La Commission coréenne du commerce équitable a enquêté sur cinq distributeurs nationaux pour présumée inflation des primes, mais n'a pas trouvé de preuves suffisantes en décembre 2025. Le Groupe international d'étude du cuivre prévoit un déficit de cuivre raffiné de 180 000 tonnes métriques en 2026, impliquant une volatilité soutenue.

Goulots d'Étranglement de l'Approvisionnement en Résines BT et ABF

Ajinomoto Fine-Techno et Mitsubishi Gas Chemical contrôlent environ 70 % de la capacité mondiale d'ABF et rechignent à ajouter des lignes malgré la demande croissante des serveurs d'intelligence artificielle, prolongeant les délais de livraison des substrats jusqu'à 12 semaines. Samsung Electro-Mechanics et LG Innotek ont eu recours à la résine BT pour certains empilements, sacrifiant la conductivité thermique et le nombre de couches. Doosan Electronics BG a gagné des parts dans les stratifiés époxy standard, affichant une croissance de revenus de 92 % au premier semestre 2025, mais manque de savoir-faire en revêtement ABF. Les pénuries persistantes menacent les calendriers de montée en puissance des substrats pour mémoire à haute bande passante jusqu'en 2027.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Circuit Imprimé : Les Circuits Flexibles Mènent la Croissance Tandis que les Cartes Multicouches Banalisées Subissent une Pression sur les Marges

Les circuits flexibles progressent à un CAGR de 6,57 % jusqu'en 2031, le plus rapide parmi les catégories de circuits imprimés, car les smartphones pliables et les systèmes de gestion de batteries pour véhicules électriques recherchent des interconnexions plus légères et flexibles. Les cartes multicouches standard ont conservé une part de 26,43 % du marché des circuits imprimés en Corée du Sud en 2025, mais la concurrence par les prix des fabricants chinois érode la rentabilité. Les cartes à interconnexion haute densité, essentielles pour les processeurs à 3 nanomètres dans les téléphones phares, offrent des prix de vente moyens plus élevés. Les cartes rigides 1-2 faces persistent dans l'électroménager mais cèdent des volumes aux modules intégrés.

Les substrats de circuits intégrés occupent le segment premium et ont généré 55 % des revenus de substrats de circuits intégrés nationaux pour Samsung Electro-Mechanics, LG Innotek et Ibiden Korea en 2025, soulignant la différenciation par les technologies BGA à puce retournée et à l'échelle de la puce au niveau de la tranche. Les cartes rigide-flex gagnent du terrain dans les appareils portables et les groupes automobiles, où la résistance aux vibrations justifie une prime de coût de 40 à 50 %. Les substrats à noyau métallique et céramique servent respectivement l'éclairage LED et les modules de puissance, offrant une demande de niche mais stable au sein du marché des circuits imprimés en Corée du Sud.

Par Matériau de Substrat : Les Stratifiés Haute Vitesse à Faibles Pertes Captent les Gains de Conception de Nouvelle Génération

L'époxy verre FR-4 a capté 42,33 % des revenus de matériaux sur le marché des circuits imprimés en Corée du Sud en 2025, reflétant son avantage de coût dans les applications multicouches banalisées. Les stratifiés haute vitesse à faibles pertes affichent la croissance la plus rapide de 6,19 % car la 5G et les commutateurs Ethernet à 800 gigabits exigent des constantes diélectriques inférieures à 3,5. Les principaux fournisseurs Rogers Corporation et Isola affichent des primes de prix de 3,5 à 4 fois le FR-4, mais les concepteurs acceptent des coûts plus élevés pour respecter les budgets d'intégrité du signal.

Les substrats en polyimide bénéficient de la montée en puissance OLED de Samsung Display fin 2026, stimulant les volumes pour les assemblages rigide-flex. Les résines d'encapsulation BT et ABF restent limitées en capacité, entravant certaines montées en puissance des accélérateurs d'intelligence artificielle. L'époxy chargé céramique et les stratifiés à noyau métallique répondent à la gestion thermique dans les onduleurs pour véhicules électriques et les modules LED, comblant des niches spécialisées mais en croissance au sein du marché des circuits imprimés en Corée du Sud.

Par Secteur d'Utilisation Final : Les Télécommunications et la Défense Dépassent l'Électronique Grand Public

Les télécommunications et l'infrastructure 5G se développent à 6,79 % par an jusqu'en 2031, portées par le déploiement AI-RAN de Korea Telecom et une exigence gouvernementale de mise à niveau de 8 500 stations de base d'ici 2027. L'électronique grand public a contribué à hauteur de 37,62 % de la demande de 2025, mais les cycles de remplacement s'allongent. Les volumes de l'informatique et des centres de données s'accélèrent à mesure qu'OpenAI et les hyperscalers s'approvisionnent localement en substrats pour serveurs d'intelligence artificielle.

La demande de circuits imprimés automobiles croît parallèlement à la transition de Hyundai vers les architectures de véhicules électriques à 800 volts, augmentant la surface des cartes et la complexité des matériaux. Les équipements industriels de puissance, tels que les transformateurs HVDC de LS Electric, intègrent des cartes à haute intensité de courant. Les commandes aérospatiales et de défense augmentent après que Wavevis a décroché un contrat radar de 265 milliards KRW, mettant en évidence la relocalisation dans le domaine de la défense. La santé maintient une niche à haute marge avec des dispositifs implantables nécessitant la fiabilité de classe 3 IPC. Ces dynamiques verticales façonnent collectivement la composition des revenus du marché des circuits imprimés en Corée du Sud.

Analyse Géographique

La production coréenne de circuits imprimés est géographiquement concentrée dans les provinces de Gyeonggi et de Chungcheong, qui accueillent la plupart des usines de substrats avancés. La proximité des fonderies de Samsung et SK Hynix à Pyeongtaek et Hwaseong raccourcit les cycles logistiques pour les substrats BGA à puce retournée, soutenant les constructions de serveurs d'intelligence artificielle à délais critiques. Les pôles automobiles d'Ulsan et de Gwangju attirent de plus en plus les cartes rigide-flex et multicouches à haute intensité de courant à mesure que Hyundai accélère sa production de véhicules électriques. Les corridors de défense de Daejeon et Busan absorbent les assemblages rigide-flex haute fiabilité pour les systèmes radar et missiles, renforçant l'autonomie stratégique nationale.

Les usines orientées à l'exportation à Incheon et Busan expédient des circuits flexibles et des cartes multicouches standard vers le Viêt Nam et les usines d'assemblage nord-américaines. Cependant, la pression sur les marges exercée par les producteurs chinois pousse les petits exportateurs à se tourner vers les stratifiés haute vitesse pour les radios 5G. L'initiative 5G+ du ministère des Sciences et des Technologies de l'Information et de la Communication canalise les financements de recherche et développement vers la mise à niveau des stations de base rurales, élargissant la demande intérieure au-delà des projets de la métropole de Séoul. Collectivement, ces dynamiques régionales sous-tendent l'empreinte distribuée mais interconnectée du marché des circuits imprimés en Corée du Sud.

Les provinces de Jeju et de Gangwon jouent un rôle mineur, servant principalement d'hôtes à des fournisseurs de niche de cartes à noyau métallique pour les onduleurs d'énergie renouvelable. Les améliorations logistiques le long de la ligne ferroviaire côtière orientale, achevée fin 2025, ont réduit le temps de transit vers les aciéries de Pohang, stabilisant indirectement l'approvisionnement en feuillard de cuivre. Bien que les incitations provinciales se disputent l'implantation de nouvelles usines, les capitaux restent concentrés près des pôles de semi-conducteurs existants, assurant une capacité soutenue pour le marché des circuits imprimés en Corée du Sud.

Paysage Concurrentiel

Le segment des substrats premium est modérément consolidé, Samsung Electro-Mechanics, LG Innotek et Ibiden Korea contrôlant 55 % des revenus. L'expansion de 600 milliards KRW de LG Innotek à Gumi, annoncée en mars 2025, internalise la capacité BGA à puce retournée et vise à réduire la densité de défauts à 4 % d'ici fin 2026. Samsung Electro-Mechanics a porté son exposition aux substrats pour accélérateurs d'intelligence artificielle à 34 % de ses revenus de substrats au deuxième trimestre 2025, tirant parti de positions couvertes sur le cuivre pour protéger ses marges. Ibiden Korea se concentre sur les interposeurs de processeurs de serveurs pour les hyperscalers américains, bénéficiant d'allocations ABF sécurisées dans le cadre de contrats à long terme.

Les entreprises de niveau intermédiaire telles que Simmtech et Korea Circuit se tournent vers les substrats automobiles et de modules de mémoire pour compenser la baisse des prix des cartes multicouches standard. Simmtech prépare des lignes SO-CAM pour le déploiement LPDDR6 en 2026, tandis que Korea Circuit améliore le contrôle des processus pour respecter les règles renforcées de la classe 3 IPC-6012. BH Company conserve une part de 80 à 90 % des commandes de circuits flexibles pour l'iPhone d'Apple, s'isolant de la cyclicité des smartphones.

La concurrence par les prix des fabricants de circuits imprimés de Shenzhen et Suzhou est la plus aiguë dans les cartes à quatre à six couches, forçant les acteurs coréens établis à abandonner les produits banalisés ou à mettre l'accent sur les services de conception. Les contraintes d'approvisionnement en cuivre et en ABF différencient davantage les leaders bien capitalisés des concurrents limités par leur bilan. Dans l'ensemble, le marché des circuits imprimés en Corée du Sud continue d'équilibrer la consolidation au sommet avec la fragmentation dans les segments hérités.

Leaders du Secteur des Circuits Imprimés en Corée du Sud

Samsung Electro-Mechanics Co., Ltd.

LG Innotek Co., Ltd.

IBIDEN Korea Co., Ltd.

Unimicron Technology Korea Co., Ltd.

Korea Circuit Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Août 2025 : Korea Telecom a achevé la validation AI-RAN sur son réseau 5G commercial, démontrant des économies d'énergie de 22 % et des gains de capacité de 18 % par rapport aux architectures héritées.

- Mai 2025 : L'Administration des programmes d'acquisition de défense a sélectionné cinq projets d'encapsulation de semi-conducteurs pour un cofinancement de 450 milliards KRW, en priorisant les modules de puissance en nitrure de gallium et en carbure de silicium pour les systèmes radar.

- Mai 2025 : L'Institut coréen de recherche en électronique et télécommunications et Wavevis ont développé des circuits intégrés monolithiques hyperfréquences en nitrure de gallium pour radar AESA, atteignant une puissance de sortie de 45 watts à 10 GHz avec une efficacité de 50 %.

- Avril 2025 : Wavevis a décroché un contrat de 265 milliards KRW pour fournir des modules radar L-SAM, la plus grande victoire de relocalisation en électronique de défense dans le secteur national des circuits imprimés.

Périmètre du Rapport sur le Marché des Circuits Imprimés en Corée du Sud

Le rapport sur le marché des circuits imprimés en Corée du Sud est segmenté par type de circuit imprimé (multicouche standard (non-HDI), rigide 1-2 faces, interconnexion haute densité (HDI), circuits flexibles (FPC), substrats de circuits intégrés (substrats d'encapsulation), rigide-flex, autres types de circuits imprimés), matériau de substrat (époxy verre (FR-4), haute vitesse / faibles pertes, polyimide (PI), résines d'encapsulation (BT / ABF), autres matériaux de substrat), secteur d'utilisation final (électronique grand public, informatique et centres de données, télécommunications et 5G, automobile et véhicule électrique, industrie et énergie, santé / médical, aérospatiale et défense, autres secteurs d'utilisation final). Les prévisions du marché sont fournies en termes de valeur en USD.

| Multicouche Standard (non-HDI) |

| Rigide 1-2 Faces |

| Interconnexion Haute Densité (HDI) |

| Circuits Flexibles (FPC) |

| Substrats de Circuits Intégrés (Substrats d'Encapsulation) |

| Rigide-Flex |

| Autres Types de Circuits Imprimés |

| Époxy Verre (FR-4) |

| Haute Vitesse / Faibles Pertes |

| Polyimide (PI) |

| Résines d'Encapsulation (BT / ABF) |

| Autres Matériaux de Substrat |

| Électronique Grand Public |

| Informatique et Centres de Données |

| Télécommunications et 5G |

| Automobile et Véhicule Électrique |

| Industrie et Énergie |

| Santé / Médical |

| Aérospatiale et Défense |

| Autres Secteurs d'Utilisation Final |

| Par Type de Circuit Imprimé | Multicouche Standard (non-HDI) |

| Rigide 1-2 Faces | |

| Interconnexion Haute Densité (HDI) | |

| Circuits Flexibles (FPC) | |

| Substrats de Circuits Intégrés (Substrats d'Encapsulation) | |

| Rigide-Flex | |

| Autres Types de Circuits Imprimés | |

| Par Matériau de Substrat | Époxy Verre (FR-4) |

| Haute Vitesse / Faibles Pertes | |

| Polyimide (PI) | |

| Résines d'Encapsulation (BT / ABF) | |

| Autres Matériaux de Substrat | |

| Par Secteur d'Utilisation Final | Électronique Grand Public |

| Informatique et Centres de Données | |

| Télécommunications et 5G | |

| Automobile et Véhicule Électrique | |

| Industrie et Énergie | |

| Santé / Médical | |

| Aérospatiale et Défense | |

| Autres Secteurs d'Utilisation Final |

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des circuits imprimés en Corée du Sud en 2026 et quelle croissance est attendue ?

La taille du marché des circuits imprimés en Corée du Sud est de 10,62 milliards USD en 2026 et devrait progresser à un CAGR de 5,13 % pour atteindre 13,64 milliards USD d'ici 2031.

Quel type de circuit imprimé connaît la croissance la plus rapide en Corée du Sud ?

Les circuits flexibles se développent à un CAGR de 6,57 % jusqu'en 2031, portés par les smartphones pliables et les systèmes de gestion de batteries pour véhicules électriques.

Qu'est-ce qui entraîne une hausse des coûts des matériaux pour les fabricants coréens de circuits imprimés ?

Les fluctuations des prix du feuillard de cuivre et les goulots d'étranglement de l'approvisionnement en résine ABF provenant de fournisseurs japonais augmentent la volatilité des intrants.

Quelles sont les principales entreprises dans les substrats de circuits intégrés coréens ?

Samsung Electro-Mechanics, LG Innotek et Ibiden Korea détiennent ensemble 55 % des revenus de substrats premium.

Comment les mises à niveau 5G affecteront-elles la demande de circuits imprimés ?

Le déploiement AI-RAN de Korea Telecom et un mandat gouvernemental de réallocation du spectre 28 GHz nécessitent la mise à niveau de 8 500 stations de base, stimulant la demande de circuits imprimés haute vitesse à faibles pertes.

Quelles incitations sont disponibles pour les nouvelles capacités de circuits imprimés ?

La loi K-Chips offre un crédit d'impôt à l'investissement de 15 % et un amortissement accéléré pour les lignes de substrats domestiques jusqu'en décembre 2027.

Dernière mise à jour de la page le: